Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introdução

Entre os antigos manuscritos do Museu Britânico transferidos para a Biblioteca Britânica, conta-se um códice intitulado Memórias dos Sucessos de Portugal compiladas por Fernão Duarte de Montarroio (Machado, 1747, III, p. 25). Este volume integra uma miscelânea que corresponde muito possivelmente a umas “memorias históricas do tempo d’el-rei Dom João III até el-rei Dom Sebastião” que, segundo a Bibliotheca Lusitana, foram compostas pelo mesmo Fernão Duarte de Montarroio. Nestas “memórias” agrupam-se documentos de natureza diversa que respeitam sobretudo ao século XVI. É no registo mais antigo do códice que assenta 88 População e Sociedade

a presente investigação: intitulado Rol das Rendas do Arcebispado de Lixboª do Anno de 1465, e 66, o documento em análise contém uma lista de várias fontes de receita do arcebispo de Lisboa para o ano fiscal de 1465-1466 e refere ainda o seu valor total em 1479-1480.

A data mais recuada desta fonte relativamente às restantes faz pensar que Montarroio o copiou de outro memorialista, enquanto a menção ao valor da receita em 1479-1480 sugere que o Rol das Rendas tenha sido extraído de um registo original anos depois. Pode-se pensar que a recolha destas informações tenha sido estimulada pela controversa figura do arcebispo D. Jorge da Costa, o Cardeal de Alpedrinha. O ano económico de 1465-1466 foi o primeiro completo do seu longo episcopado, que começou depois da morte de D. Afonso Nogueira em outubro de 1464 (Silva, 2016, p. 161-202). Já o ano de 1479-1480 foi o último em que o cardeal permaneceu em Portugal. A provável associação ao cardeal D. Jorge levanta a hipótese de estes registos terem sido colhidos e conservados no âmbito das polémicas em torno desta personagem. Com efeito, da análise das Constituições Sinodais por Margarida Garcez Ventura ressalta que uma das suas prioridades enquanto bispo foi “a defesa dos bens da igreja” (Ventura, 2003, p. 211). A quase duplicação das rendas em catorze anos documentada pelo Rol das Rendas é congruente com o zelo e energia que este prelado dedicou aos fundamentos materiais da igreja, ainda que possa também ser lida como uma censura à sua conhecida avidez (Mendonça, 1991, p. 75).

Se a identidade do compilador e a sua motivação é, por ora, matéria conjetural, é de realçar que o tipo de informações da fonte e a sua data se enquadram bem numa tradição memorialista que estava bem viva no século XV em Portugal1. Vários memorialistas interessaram-se por registos singulares de tempos anteriores com informação objetiva (correspondência, contas, listas), sem se articularem tomadas de posição nas polémicas em curso, ao contrário dos cronistas. Devido ao desaparecimento de quase todos os registos contabilísticos, é graças a eles (e não aos produtores originais dos documentos) que os historiadores podem ambicionar compreender alguns aspetos da história fiscal e económica do século XV.

O presente artigo parte do Rol das Rendas (que se publica no Apêndice 1) para explorar dois campos de estudo algo carentes de fontes adequadas: a contabilidade e governança das dioceses e a evolução da produção agrícola. Assim, uma primeira secção apresenta a fonte e o contexto institucional da sua produção. A segunda secção analisa os seus dados, comparando com uma fonte anterior. Por fim, a terceira secção parte desta análise

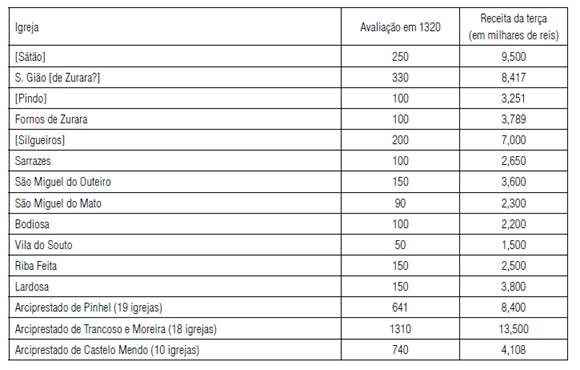

procura compreender as alterações na distribuição territorial da produção agrícola comparando com a Taxatio de 1320 e utilizando como grupo de controlo a evolução de algumas freguesias da diocese de Viseu, para a qual existem dados comparáveis para 1461-1462.

A Fonte e o seu contexto institucional

O título Rol das Rendas do Arcebispado é enganador para o leitor contemporâneo. Na verdade, como veremos, o documento apenas indica receitas do arcebispo (e não do “arcebispado”, no sentido da diocese). Com efeito, desde 1165, que as receitas da Sé de Lisboa eram recolhidas e gastas separadamente pelo bispo e o cabido, como ficou assente ainda com o bispo D. Gilberto (Farelo, 2003, p. 8). O presente documento testemunha como três séculos depois esta mesma divisão perdurava.

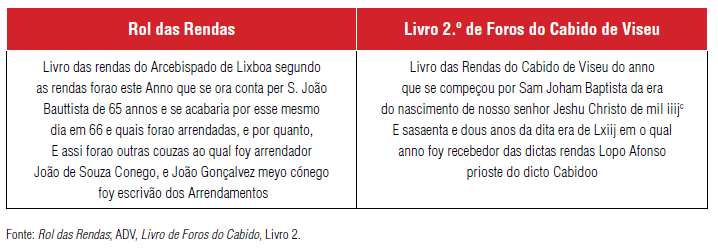

A menção a um “livro das rendas” no breve incipit da fonte trai a sua provável origem. O Rol das Rendas remete para um tipo documental análogo aos “livros de foros” ainda hoje guardados no Arquivo Distrital de Viseu. Constituindo a mesa diocesana melhor documentada no Portugal do século XV, a do Cabido de Viseu presta-se a termo de comparação. Ora, como mostra o Quadro n.º 1, o texto que encabeça o “livro de foros” viseense de 1462-1463 é muito semelhante ao da fonte em análise.

Quadro n.º1 - Os incipit do Rol das Rendas (1465-1466) e do Livro 2.º de Foros do Cabido de Viseu (1462-1463)

O Quadro n.º 1 depressa revela diferenças no nível hierárquico do registro: o livro que deu origem ao Rol das Rendas não é o livro do “prioste”, mas do “arrendador”. São duas figuras diferentes, sendo que o primeiro é bem conhecido. No século XV, a mesa do cabido de Viseu recorria a um prioste para receber as diferentes

receitas pertencentes ao cabido e de as distribuir pelos cónegos e por outros beneficiários segundo as regras determinadas na constituição ou ordenação do cabido.2 Não se tratava de uma inovação: em 1340 era já o trabalho do prioste de Évora assegurar que as receitas eram recolhidas e que assim cada cónego recebia as suas rações e outros direitos associados aos seus benefícios bem como as outras despesas eram efetuadas3. É importante notar que o prioste era uma entidade independente do cabido e que se deslocava para receber as prestações das rendas. Nos livros quatrocentistas de Viseu que são designados como “livros do recebimento” do prioste, estava o registo dos pagamentos feitos pelos foreiros e arrendatários. É de supor que haveria também livros do dispêndio do prioste, em que os cónegos registariam as porções de vinho, cereal e dinheiros por eles recebidas, à semelhança do conhecido para Évora em 1340-1341 (Sousa, Silva & Monteiro, 1982, p. 91-143).

O “livro das rendas” lisboeta parte de um nível hierárquico superior aos livros de foros de Viseu quatrocentista ou do livro do prioste de Évora em 1340-1341. A fazenda dos bens do Arcebispo de Lisboa era em 1465-1466 centrada num cónego que funciona como arrendador (o que não é sinónimo de “rendeiro”). Ele não é um simples recebedor mas o responsável por acertar e registar para cada ano os arrendamentos em nome da mitra. Neste particular, o arrendador desempenha uma das funções dos vedores da fazenda do rei. Com efeito, do Rol das Rendas pode-se deduzir que o arcebispo contava com um registo equivalente ao estado da fazenda dos monarcas. Ou seja, um registo desenhado para prever receitas, conferir os pagamentos feitos pelo(s) procurador(es) e, se necessário, cabimentar as despesas certas e não-certas.

Ao contrário do prioste ou procurador, um profissional subalterno contratado para cada ano económico, o arrendador era permanente. O arrendador em funções, o cónego João de Sousa, já o era em 1457 quando assistiu enquanto procurador de Afonso V “à delimitação que o cardeal D. Jayme, arcebispo de Lixboa fazia das igrejas desse arcebispado”. O seu estatuto era considerável (João de Sousa fora “criado” do Rei D. Duarte)4, mas, tal como acontecia com o prioste ou procurador, as suas ações eram registadas por um escrivão jurado. Como tal, podemos presumir que as contas do arrendador eram também auditadas, possivelmente pela audiência do bispo.

O sistema é, parcialmente, reconhecível nas fontes fiscais para os últimos anos do bispo D. Vasco Martins (1360-1364), conservados no Arquivo Secreto do Vaticano5. As rendas episcopais eram arrendadas de mandato do bispo e dois procuradores, um por arcediago, faziam o “recebimento”. O auditor do bispo fazia depois o controlo das contas a partir dos livros conservados pelo prioste6. O que se desconhece é se já havia então a figura do arrendador. Aliás, a última nota da fonte dá a entender que pelo menos no ano económico de 1479-1480 as receitas de cada arcediagado foram arrendadas em conjunto.

O valor e estrutura das receitas

Como seria de esperar de uma fonte derivada do trabalho do ‘arrendador’, a fonte elenca rendas (69, divididas nos dois arcediagados) sem esclarecer a sua natureza económica. Em quase todos os casos, a renda é identificada apenas por um topónimo. Contudo, recorrendo à documentação anterior, em especial à taxatio de 1320 (Boissellier, 2012), podemos reconstruir com fiabilidade o tipo de fontes de receita a que se referem e

dividi-las entre duas grandes categorias: as receitas dizimeiras e as restantes7. As primeiras são calculadas ad valorem e incidem diretamente sobre toda a produção, especialmente a agrícola. Como tal, são uma função da capacidade produtiva do conjunto da agricultura. Já as segundas, ao dependerem da propriedade e da jurisdição senhorial, são menos sensíveis às flutuações económicas e como tal o seu valor heurístico é menor.

A maior parte (58 em 69) dos itens de receita está apenas descrita com um topónimo que corresponde a uma sede de paróquia (ou várias paróquias). Correspondia à “terça pontifical”, ou seja, a uma fração das receitas (tipicamente 1/3) que era entregue pelas paróquias às estruturas centrais diocesanas: bispo e cabido. Em grande medida, tal como mostrado para o século XIV (Henriques, 2015, p. 205), esta receita era uma função da dízima, já que as receitas patrimoniais das paróquias eram pouco importantes e as procurações do bispo, sendo definidas em valores nominais que datavam do início do século XIV (Soalheiro, 2006), podiam já ter perdido a sua antiga importância em 1465-1466. Às terças, devemos acrescentar três itens de receita dizimeira: a Capela de S. Vicente e os dois “reguengos do duque” em Lisboa e em Santarém. Entre estas receitas inclui-se também a igreja de Santa Maria de Marvila, que pertencia na íntegra ao bispo, e o “sexto do Tojal”.

Entre as restantes fontes de rendimento pode-se acrescentar as “câmaras” e as “quintas.” Uma “câmara” é um termo usado nas dioceses nortenhas mas que se aplica a territórios povoados sob a jurisdição senhorial do bispos, que lhe gera receitas eventuais, como multas, além da propriedade das terras. Este conceito aplica-se sem dificuldade a quatro das “rendas” arroladas: Almargem, Alhandra, Enxara e Santo Antão do Tojal. A “quinta” é também uma propriedade, mas distingue-se da câmara por não se referir a uma povoação e como tal não envolver uma jurisdição senhorial, mas tão somente a produção. São três as quintas referidas: Fangas, Lagares del-Rei, Santa Maria dos Olivais. Por fim, é necessário considerar uma fonte de receita que este esforço de conceptualização deixou de fora, mas que representa menos de 1% do total. Trata-se do “couto de Alcobaça”. À partida, este rendimento derivava de uma transferência do abade para o bispo, possivelmente fundada na jurisdição eclesiástica que o abade de Alcobaça exercia no seu couto.

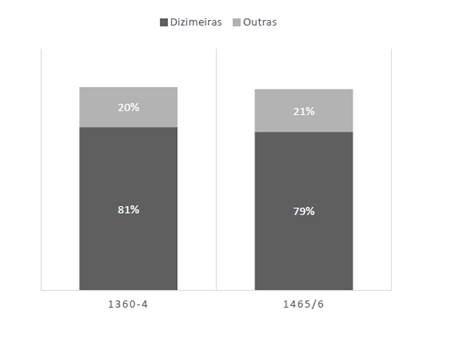

Com diferenças nos itens concretos de receita, esta estrutura de rendimentos é análoga à que se entrevê nas fontes trecentistas e, portanto, as mesmas categorias se aplicam sem mais dificuldade que o manuseamento destes textos ainda inéditos8. Os resultados desta comparação estão no Gráfico n.º 1.

A primeira observação confirma que as receitas dizimeiras são o esteio fundamental da mesa arquiepiscopal, tal como acontecia com as igrejas paroquiais (Henriques, 2015). Quando se compara a repartição das rendas em duas observações separadas por um século encontramos uma evidente estabilidade: as receitas dominiais e senhoriais permanecem cerca de 1/5 do total. Não se trata de uma fossilização das receitas do bispo, já que o valor aquisitivo da estimativa para o século XV é o dobro da mais antiga. A estimativa do rendimento da mitra em 1364 alcança 13.016 libras, o suficiente para uns 542 moios de trigo (considerando o moio de 60 alqueires e o preço de 8 soldos por alqueire). Pela mesma medida, os 1.055.450 reais de 1465-1466, com o alqueire a 16,3 reais, comprariam cerca de 1.079 moios.9 Se as diferenças de valores refletem uma duplicação da receita ao longo deste século, a permanência estrutural sugere a permanência do dispositivo institucional já presente no século XIV. Esta última observação tem uma importância metodológica e heurística assinalável, como se verá.

No último terço do século XV, o aumento das rendas do arcebispo de Lisboa foi intenso. Nos catorze anos que vão de 1465-1466 e 1479-1480, as receitas quase duplicaram em termos nominais (o fator do aumento é de 1,81 e é semelhante em Lisboa e Santarém). Mesmo deflacionada, a diferença não deixa de ser bastante pronunciada, já que entre um ano e outro os preços cresceram por um fator de 1,5 (Henriques & Reis, 2016), apontando para um crescimento real acumulado nestes catorze anos foi de cerca de 20%. É possível que o zelo que o arcebispo D. Jorge dedicou à preservação dos direitos e bens das igrejas paroquiais (Ventura, 2003) contribuísse para esta melhoria. A fonte, de resto, assinala a inclusão de novas rendas por parte do cardeal. No entanto, a adição de algumas rendas não tem grande capacidade explicativa perante o crescimento da produção agrícola. Para um senhor cujas receitas são essencialmente dizimeiras, o efeito expectável da expansão da população e da superfície agrícola é precisamente a multiplicação dos rendimentos. Com efeito, a historiografia considera que as últimas décadas do século XV são um período de crescimento demográfico, acompanhado de uma correlativa expansão da superfície agrícola (Dias, 2006, p. 281; Miranda, 2016, p. 72-73) e de recuperação da crise agrária que se seguiu à Peste Negra, a conjuntura na qual se insere a década de 1360 (Rodrigues, 2017, p. 57).

A Produção Agrícola

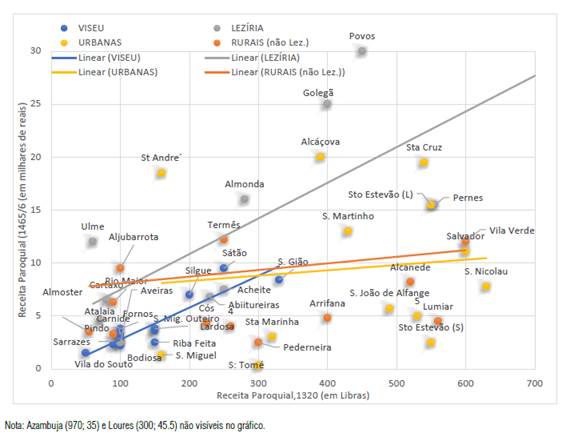

Uma das virtualidades desta fonte é proporcionar uma informação quantitativa sobre receitas dizimeiras e, por conseguinte, comparável com a fornecida pela Taxatio de 1320. Como a variação das receita dizimeira é sensível às flutuações da agricultura, o Rol das Rendas, apesar da sua concisão e reduzida amplitude temporal, pode contribuir para entender os efeitos da crise de finais do século XIV e da, certa mas mal-conhecida, alteração do espaço rural da diocese de Lisboa que ocorreu entre a Peste Negra e o século XVI (Viana, 2007, p. 170). A alteração da agrícola de 1320 e a de 1465-1466 não pode ser apreendida simplesmente através da comparação das respetivas avaliações monetárias. Há uma diferença entre o que é observável em 1320 e cerca de 1460: na primeira data, mede-se o valor do benefício paroquial, ou seja, a receita colhida pelo pároco; na segunda, mede-se a receita recolhida pelo arcebispo ou cabido, que equivaleria à “terça pontifical” dos dízimos, acrescida da procuração - que fora em tempos proporcional ao benefício paroquial (Soalheiro, 2006, p. 73). Sem o conhecimento dos valores das procurações em meados do século XV, não é possível contruir duas estimativas de produção, uma para 1320 e outra para 1465-1466. À falta de dados semelhantes aos recolhidos para 1320 (Henriques, 2015), não é possível calibrar a proporcionalidade que existe entre os dados de cerca de 1460 e a receita do dízimo. Do mesmo modo, os dados também não permitiram uma análise causal convincente.10 É ainda assim possível medir o grau de correlação entre os dados de 1320 e os de 1460. O facto de as unidades monetárias serem diferentes não é importante já que estamos a medir diferenças relativas e não diferenças absolutas. O coeficiente de correlação (i.e., a medida da força da relação entre dois pares de variáveis) pode ser interpretado como um indicador de estabilidade. Ou seja, significa que as proporções entre as paróquias se mantiveram no tempo e, como tal, que a Peste Negra, as guerras e a urbanização tiveram um impacto reduzido. Neste cenário, os fatores geográficos que determinavam em 1320 o nível relativo de produção agrícola de uma paróquia prevaleceram. Caso, pelo contrário, o coeficiente de correlação seja inferior, pode-se assumir que estes choques tiveram um efeito disruptivo na agricultura portuguesa, alterando o ranking produtivo das paróquias.

A sobrevivência dos já referidos livros das rendas em Viseu para uma cronologia aproximada (1461-1462) permite um termo de comparação com Lisboa. A fonte de 1461-1462 fornece os valores a que foram arrendadas as terças viseenses. Ora, enquanto instituição diocesana, o Cabido da Sé de Viseu cobrava direitos dizimeiros, tal como o arcebispo. Por sua vez, a Taxatio de 1320 contém os valores das mesmas paróquias numa data anterior tanto para Lisboa como para Viseu (Boissellier, 2012).

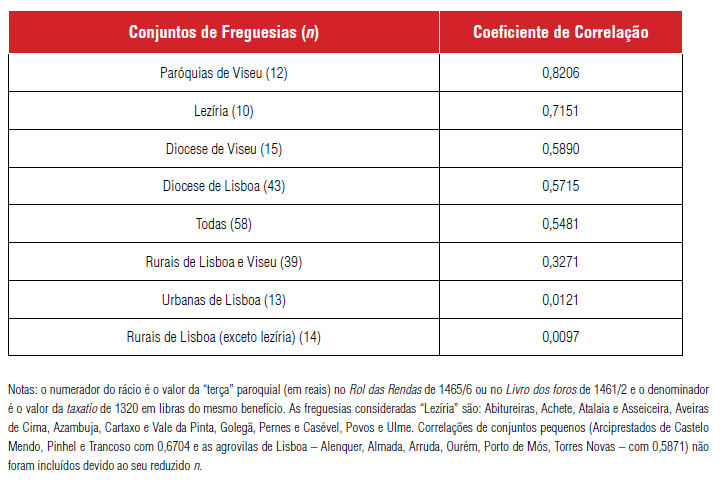

A análise dos coeficientes no Quadro n.º 2 mostrou que as paróquias rurais de Viseu apresentam uma maior estabilidade11. Os efeitos da Peste e das Guerras foram violentos nesta diocese12, em especial nos arciprestados mais expostos à fronteira, (Trancoso, Pinhel e Castelo Mendo). Ainda que intensas, estas convulsões não foram, todavia, duradouras: em 1461-1462 a hierarquia produtiva das paróquias do Cabido de Viseu assemelhava-se à de 1320. É razoável deduzir-se que após as décadas conturbadas, o nível produtivo de cada freguesia voltou ao nível anterior, prevalecendo a aptidão agrícola de cada território. No entanto, nas freguesias de Lisboa e Santarém as alterações ocorridas entre 1320 e 1465-1466 tiveram efeitos muito mais profundos.

A nuvem de pontos representada no Gráfico n.º 2 exibe os conjuntos mais representativos da estabilidade, as paróquias da Lezíria, de Viseu e instabilidade (as rurais fora da Lezíria e urbanas de Lisboa e Santarém). A linha de tendência quase horizontal mostra como fora da Lezíria a correlação das receitas dizimeiras nas freguesias da Estremadura é reduzida. O resultado sugere que os acontecimentos do século XIV transformaram Lisboa e o seu hinterland. A repartição da produção agrícola alterou-se de forma substantiva: freguesias cimeiras em 1320, como Lumiar, Alcanede e Arrifana, tornam-se medianas em 1465, enquanto outras Aljubarrota, Loures e Tremês tornam-se mais importantes no final do século XV. A estabilidade da Lezíria, com os seus terrenos de grande aptidão agrícola, oferece um contraponto ao que acontece nas freguesias rurais da diocese de Lisboa. As convulsões no ranking das paróquias urbanas não podem ser valorizadas como sinais certeiros de grandes alterações na estrutura produtiva, já que a dízima agrária das freguesias intramuros depende de uma repartição do espaço convencionada (Farelo, 2023; Henriques, 2013) e, portanto, muito sensível a alterações institucionais13. No entanto, o mesmo não se pode dizer das diferenças observadas nas restantes freguesias. O facto de as paróquias da Lezíria e as de Viseu terem mantido a mesma hierarquia entre 1320 e 1465 indica que os baixos coeficientes obtidos nas restantes freguesias rurais não se devem a mudanças nas divisórias ou em outros fenómenos institucionais, mas refletem alterações na produção agrícola local.

As hipóteses formuladas na bibliografia não explicam cabalmente a variação dos valores recolhidos para as freguesias rurais. A única freguesia costeira representada, a decadente Pederneira, não reflecte a aparente expansão do comércio portuário do hinterland de Lisboa (Andrade & Miranda, 2017, p. 338). O efeito da urbanização tão pouco parece presente: Olivais e Lumiar perdem importância relativa, enquanto Loures a adquire, ficando Carnide no mesmo patamar. A diversificação da economia e do comércio, tal como documentada por sugerida por Rodrigues (2017) deveria beneficiar Rio Maior com as suas salinas, mas não se detecta grande alteração no estatuto de Rio Maior. A secular deslocação populacional dos altos para as terras baixas (Viana, 2007, p. 175) pode explicar a queda da fragosa Alcanede em benefício de Tremês, mas o alcance explicativo destes casos especiais é limitado.

A interpretação proposta para as diferenças observadas entre a Lezíria e as restantes freguesias rurais de Lisboa é que num contexto de diminuição da população, êxodo urbano, reduzida procura por produtos agrícolas e de salários altos, os agricultores abandonaram as terras marginais, que estavam usadas em 1320, mas mantiveram em exploração, porém, as terras que ofereciam maior produtividade. Libertas da obrigação de sustentar uma grande população e da “primazia do cereal” (Henriques, 2013, p. 78-80), as paróquias rurais podem especializar-se. Como a dízima do cereal tem uma incidência maior no produto do que a da vinha, dos gados ou dos demais “frutos” (Henriques, 2013, p. 86-87), a especialização reflecte-se em menor receita dizimeira.

Esta tendência para a especialização é confirmada a contrario pelo que se observa em duas das paróquias estudadas - Loures e Pederneira. A especialização tanto torna intelegível a decadência da receita dizimeira das Pederneira, com os seus “terrenos arenosos e muito pobres, sem grande aptidão para a agricultura ou para a criação de gado” (Gonçalves, 1989, p. 364), como a ascenção de Loures, cujos terrenos alagadiços ofereciam condições semelhantes à Lezíria (Oliveira, 1999, p. 24, 26-32). Aliás, em Loures verifica-se a expansão do cultivo de trigo no território em meados do século XV (Oliveira, 1999, p. 31).

O que os dados permitem afirmar, através da comparação dos conjuntos, que entre 1320 e 1465-1466 ocorreu uma alteração da capacidade produtiva das paróquias rurais do arcebispado. A receita dizimeira da Lezíria não se mostrou sensível a esta alteração. A comparação com a estabilidade exibida pelas freguesias de Viseu mostra também que esta mudança estrutural não se deveu às devastações causadas pela guerra. Com efeito, as guerras atingiram mais as dioceses raianas do que Lisboa, que por sua vez, beneficiou da deslocação de populações, incluindo da Beira14.

Nota Final

O Rol das Rendas permitiu explorar dois campos de estudo algo carentes de fontes adequadas: o primeiro é das receitas eclesiásticas e da sua gestão em meados do século XV. Por esta altura, a mitra de Lisboa tinha desenvolvido um sistema baseado num livro das rendas em que se registavam receitas antecipadas e que servia, provavelmente, para prever receitas, conferir os pagamentos feitos pelo(s) procurador(es) e, se necessário, cabimentar as despesas certas e não-certas. Mantido pelo “cónego arrendador”, o sistema que se adivinha do Rol das Rendas contrasta com a maior simplicidade do cabido de Viseu, cujos procuradores mantinham um livro de recebimento e onde não entrava o registo das despesas.

O segundo objetivo foi o de analisar as receitas paroquiais enquanto indicador da produção agrícola. Esta possibilidade de estudar a variação das mesmas entidades durante um intervalo de tempo é muito relevante na medida em que faltam estudos diacrónicos consistentes para este período. A análise de diferentes conjuntos de receitas dizimeiras a partir do Rol das Rendas e de outras fontes revela que os níveis produtivos relativos das paróquias da Lezíria não se alteraram muito entre 1320 e 1465, enquanto as restantes paróquias rurais, manifestam profundas alterações. A interpretação para esta diferença é que houve uma reafetação profunda das terras agrícolas marginais, enquanto a Lezíria, pela sua elevada produtividade, manteve a sua orientação cerealífera. Este fenómeno de especialização produtiva, que ainda não tinha sido observado com clareza, é coerente com as visões favoráveis sobre a agricultura portuguesa no século XV (Rodrigues, 2017; Henriques & Reis, 2016).