Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkSociologia

versão impressa ISSN 0872-3419

Sociologia no.tematico9 Porto dez. 2019

https://doi.org/10.21747/08723419/soctem2019a1

ARTIGOS

Estrutura económico-produtiva, sistema de emprego e qualificações na Construção: uma breve leitura sobre tendências e mudanças recentes

Economic-productive structure, employment system and qualifications in construction: a brief reading on recent trends and changes

Structure économico-productive, système d’emploi et qualifications dans la construction : une brève lecture des tendances et changements récents

Estructura económico-productiva, sistema de empleo y cualificaciones en la construcción: una breve lectura de las tendencias y cambios recientes

José Madureira Pinto1,2, Vanessa Rodrigues2, Maria Inês Coelho2

1Faculdade de Economia da Universidade do Porto

2Instituto de Sociologia da Universidade do Porto

RESUMO

O presente artigo analisa o processo de reestruturação do sistema produtivo e do emprego no setor da Construção em Portugal, com recurso à reconstituição de séries estatísticas oficiais atualizadas sobre o tema. Além de se identificarem as principais mudanças nestes domínios ao longo das últimas décadas, explorar-se-ão algumas hipóteses sobre o processo de segmentação empresarial e sobre a relação entre vínculos laborais e integração profissional.

Palavras-chave: Construção; estrutura produtiva; emprego.

ABSTRACT

This article analyses the process of restructuring of the productive system and employment in the construction sector in Portugal, using the reconstitution of official updated statistical series on the subject. In addition to identifying the main changes in these areas over the past decades, some hypotheses on the business segmentation process and about the relationship between employment and professional integration will be explored.

Keywords: Construction; productive structure; employment

RÉSUMÉ

Cet article analyse le processus de restructuration du système productif et de l’emploi dans le secteur de la construction au Portugal, en utilisant la reconstitution des séries statistiques officielles actualisées sur le sujet. En plus d’identifier les principaux changements survenus dans ces domaines au cours des dernières décennies, certaines hypothèses concernant le processus de segmentation des activités et la relation entre emploi et insertion professionnelle seront explorées.

Mots-clés : Construction; structure productive ; emploi.

RESUMEN

Este artículo analiza el proceso de reestructuración del sistema productivo y del empleo en el sector de la construcción en Portugal, a partir de la reconstitución de series estadísticas oficiales actualizadas sobre el tema. Además de identificar los principales cambios en estas áreas en las últimas décadas, se explorarán algunas hipótesis sobre el proceso de segmentación empresarial y sobre la relación entre el empleo y la integración profesional.

Palabras clave: Construcción; estructura productiva; empleo.

Introdução

É frequente afirmar-se que são escassos, lacunares e pouco aprofundados os estudos que, no âmbito das Ciências Económicas e Sociais, se têm ocupado, em Portugal, do setor da Construção. Sugere-se ainda que tal retraimento no plano da pesquisa é tão mais surpreendente e incompreensível quanto, paralelamente, se tornam patentes, através de observação direta, de contactos pessoais informais ou do acompanhamento meramente circunstancial dos media, múltiplos indícios de que a Construção é um domínio da vida económica e social do país cujos problemas afetam, com regularidade e intensidade assinaláveis, estruturas de oportunidades, condições de existência, horizontes de possíveis e aspirações de um número muito significativo de cidadãos. Embora correndo o risco de, a partir de uma seleção restrita de indicadores, nem sempre ultrapassar um nível de análise predominantemente descritivo, o presente artigo visa constituir-se como um contributo para atenuar, no que diz respeito à evolução das dimensões produtivas e do sistema de emprego nas últimas décadas, a alegada insuficiência e alguma desatualização dos estudos em causa1 . Num primeiro momento, analisaremos, à luz dos principais movimentos de reconfiguração do campo europeu, alguns traços da estrutura e das dinâmicas económico-produtivas e empresariais que enquadram e têm determinado as principais transformações do setor nas duas últimas décadas. Com enfoque na reconstituição de séries estatísticas relativas à evolução da economia e da sociedade portuguesas no mesmo período, centrar-nos-emos, num segundo momento, na dimensão do trabalho e do emprego. Invocaremos, a tal propósito, questões relativas às mutações da relação salarial, à reestruturação do mercado de trabalho, arriscando, ainda que por vezes a título exploratório, algumas linhas de interpretação sobre as modalidades específicas segundo as quais essas mutações se têm concretizado no campo da Construção.

1. Algumas notas sobre a reconfiguração do campo da Construção

Com a adesão de Portugal à Comunidade Económica Europeia, em 1986, e, já na década de 1990, na sequência da reunificação alemã, do alargamento do mercado único e da entrada em vigor do Acordo de Schengen (pontos de viragem socioinstitucional críticos a que se associaram a liberdade de circulação de pessoas no espaço europeu e a emergência de novos fluxos migratórios diretamente relacionados com o trabalho), alteraram-se significativamente as estratégias económicas e as políticas de recrutamento de mão-de-obra das empresas portuguesas da Construção. Para perceber o alcance de tais transformações, importa ter em conta que, na década de 1990, os processos de mundialização, liberalização e terciarização da economia e do emprego foram acompanhados no espaço europeu por uma profunda reconfiguração dos centros urbanos e pela amplificação do papel das grandes metrópoles, bem como, concomitantemente, pela expansão das lógicas de mercado no domínio da provisão de habitação. Com isso, foram mudando também, globalmente, as condições de desenvolvimento do campo da Construção Civil.

Uma das novas estratégias empresariais, adotada sobretudo por unidades e grupos económicos competindo por posições dominantes na produção para o mercado imobiliário, passou pela diversificação de atividades e pela associação de empresas. Tratou-se, nos dois casos, de tentar compatibilizar o objetivo de alargamento de quotas de mercado num espaço crescentemente internacionalizado com o de redução dos riscos inerentes às oscilações da procura, ela própria fortemente condicionada pela indefinição das orientações do Estado em matéria de habitação e urbanismo. A diversificação operou-se: por integração vertical, com alargamento das atividades de produção convencionais tanto a montante (conceção arquitetónica, engenharia, produção de materiais e equipamentos, gestão económico-financeira dos projetos, etc.), como a jusante (promoção e comercialização dos imóveis, por exemplo); ou então por alargamento das atividades, ora a segmentos novos ou menos explorados do mercado (conservação e recuperação de edifícios, habitação unifamiliar, etc.), ora a domínios sem ligação direta à produção de edificado (banca e seguros, águas, tratamento de lixos, etc.). Já as estratégias baseadas na associação de empresas incluíram a constituição de consórcios, joint ventures e parcerias, envolvendo empresas privadas, mas também entidades da administração pública central e local (Campagnac, 1992). Em Portugal, com a intensificação do processo de urbanização e o significativo recuo das políticas públicas de habitação que caracterizaram a década de 1980, a oferta de alojamento foi- se orientando cada vez mais para um mercado alargado, solvente e desejavelmente estável, em detrimento da satisfação das necessidades das populações com menos recursos. Só na aparência pode tal inflexão assimilar-se a uma concludente afirmação de forças de mercado entregues a si mesmas. De facto, foi a ação do Estado (central e local) que, também entre nós, contribuiu fortemente, no período em causa, para o revigoramento e consolidação do mercado da habitação, através da concessão de subsídios ao arrendamento e bonificações no acesso ao crédito, garantindo isenções e facilidades fiscais, congelando administrativamente alugueres, estimulando a gestão e venda às autarquias ou aos moradores dos fogos construídos pela administração central, intervindo ao nível do planeamento territorial, legislando em matéria de despejos, de apoio à reabilitação, etc. As características dos processos de litoralização, de bipolarização metropolitana e de suburbanização em torno das duas maiores cidades do país confirmaram, noutra escala, o efeito estrutural das medidas políticas acima enunciadas2 .

O movimento de reestruturação do campo da Construção Civil e Obras Públicas a que aludimos não se traduziu necessariamente por um aumento da dimensão das empresas (medida em número de assalariados ao serviço), assentando, antes, na conjugação de duas orientações estratégicas de algum modo contrárias a essa concentração: por um lado, a consolidação da chamada empresa geral, reduzida a um núcleo de coordenação de atividades dispersas por unidades juridicamente autónomas; e, por outro, o recurso generalizado à subempreitada, uma prática enraizada desde sempre no setor como resposta à variabilidade da procura que o caracteriza, mas que, além disso, se revelou bem ajustada aos objetivos de externalização de riscos e de custos que passaram a inspirar os modelos dominantes de gestão empresarial. Uma análise comparada dos modos como, à escala europeia, se estava a processar nos anos 1990 a reestruturação do campo da Construção Civil revelava, ainda assim, contrastes significativos quanto ao papel que neles era reservado à subempreitada (Campinos-Dubernet, 1992). Assim, no segmento do campo em que se incluíam em plano destacado o caso italiano, mas também, com os seus particularismos, o britânico ou o português, a intervenção da empresa geral estava fortemente ligada a redes de subcontratação densas e numerosas, recorrendo-se, nos processos produtivos concretos, ora a unidades ou profissionais independentes ligados a especialidades exteriores, ora a equipas de composição variável constituídas por trabalhadores ocasionais ou por assalariados de empresas por vezes quase fictícias. O recrutamento e o controlo da mão-de-obra baseavam-se frequentemente, aqui, em redes informais de contactos e conhecimentos (Giallocosta e Maccolini, 1992; Ball, 1992). No polo oposto, paradigmaticamente representado pelo caso alemão, predominavam, por sua vez, unidades empresariais que, concentrando-se na realização de obras por meios próprios, tendiam a internalizar a variabilidade e a prescindir normalmente do recurso à subempreitada. Mas já então se percebia que, com a generalizada intensificação dos processos de desregulação da economia e dos mercados de trabalho (que o princípio da livre circulação de trabalhadores no espaço comunitário vinha a seu modo aprofundando), era o próprio campo alemão da Construção a recorrer cada vez mais à subcontratação, não sem envolver nas obras um número crescente de pequenos empreiteiros e assalariados não nacionais.

Tal inflexão não deveria surpreender. Afinal, os estudos sobre modalidades flexíveis de recrutamento de mão-de-obra realizados nos anos 1980 (por exemplo, Bresnen et al., 1985) tinham demonstrado já cabalmente que a perda de controlo formal e burocrático sobre a força de trabalho mobilizada em regime de subempreitada não implica necessariamente a redução do poder efetivo dos responsáveis dos estaleiros da Construção. Daí a atratividade que, em estádios sociais de generalização de processos de flexibilização da relação salarial, tal figura pode alcançar, mesmo nos quadrantes mais regulados do campo económico em causa. Novas formas de emigração limitada aos espaços e tempos de realização das obras, incluindo migrações pendulares transnacionais de raio alargado, permitiram concretizar, no plano da mobilidade geográfica e profissional, as estratégias empresariais em causa. As características do processo legislativo que conduziu à publicação da diretiva europeia sobre trabalho deslocado (96/71/CE), bem como o debate político e analítico posteriormente desenvolvido a propósito das respetivas adequação, efetiva aplicação e consistência com outra legislação comunitária foram revelando, entretanto, toda a delicadeza e as dificuldades de regulação das questões colocadas por regimes de mobilização de força de trabalho que, continuando a ser muito permeáveis à informalidade, deixaram claramente de se confinar às fronteiras nacionais (Cremers, 2005; Morrison & Cretu, 2014; Amorim, 2015). Mais adiante, teremos oportunidade de analisar algumas incidências dos processos de recomposição económica agora enunciados no sistema de emprego. Mas, para avaliar as consequências que os mesmos tiveram no perfil de variação da produção e na composição do próprio universo de empresas da Construção, reservaremos, desde já, o ponto subsequente.

2. Uma perspetiva sobre a dimensão económico-produtiva do setor da Construção em Portugal

2.1. Lugar na economia e perfil de variação do setor nas últimas décadas

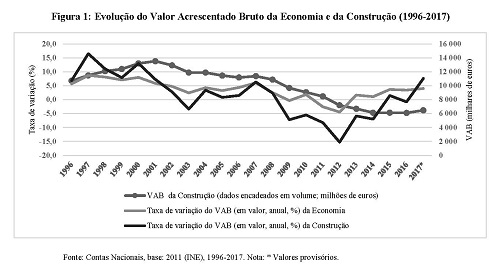

A análise da evolução dos níveis de produção da indústria portuguesa da Construção ao longo das duas últimas décadas revela, numa primeira aproximação, que, após um período de expansão que se prolongou até 2001, o setor entrou numa fase de recuo tendencial, pontuada, em certos anos, por quebras do valor do produto muito acentuadas. Bem antes, portanto, da eclosão da crise económico-financeira global de 2008 – a qual, noutros países, marcou o início de um ciclo de perturbações nas dinâmicas produtivas em causa - , já a indústria da Construção revelava, em Portugal, sinais de contração. Mas é sobretudo a partir de 2008, e com particular dramatismo, mais tarde, no quadriénio que vai de 2011 a 2014, que entre nós se vai consumar e acentuar esse declínio. As taxas de variação da produção no setor atingiram, nos anos mais agudos da crise, os impressionantes valores de -10,6, -23,4 e -11,9%, enquanto as taxas de variação anual do Valor Acrescentado Bruto (VAB), sempre negativas entre 2009 e 2014, chegaram a descer até -15,3% em 2012. Como pode depreender-se da leitura da figura 1, este recuo da atividade da Construção coincide no tempo com uma quebra da produção, igualmente forte e persistente, no conjunto das atividades económicas do país.

Acontece, porém, que as taxas de variação anual da Produção e do VAB no caso da Construção assumiram sempre, no período considerado, valores bem mais desfavoráveis do que os obtidos pelos indicadores homólogos representativos do conjunto da economia. Situação simétrica desta ocorrera, por sua vez, nos anos de relativa prosperidade que antecederam o início deste século; nessa altura, com efeito, a uma sequência de taxas de variação do produto e do VAB totais relativamente elevadas corresponderam, no setor da Construção, incrementos ainda mais acentuados.

É precisamente o facto de a Construção ser uma atividade caracterizada por crescimentos normalmente mais acentuados do que os da economia global, em fases positivas do ciclo, assim como por retrações relativamente mais profundas, em fases negativas deste último, aquilo que se procura assinalar quando se alude à tendência pró-cíclica da Construção ou quando desta se diz ser um bom “barómetro” do “clima económico” do país3 .

Para poder representar mais do que a mera constatação de uma sugestiva regularidade estatística entre grandezas económicas bem definidas, tal afirmação deve, porém, ser complementada com a ponderação de outras especificidades da Construção. Uma delas, relativa ao lugar e funções que esta atividade ocupa na estrutura setorial da economia, prende-se com o impacto que ela tem - desde logo ao nível da criação de emprego, mas também na reconfiguração de importantes estratégias e dinâmicas técnico-organizacionais - quer a montante, em ramos ligados à produção de materiais e equipamentos para a Construção (cimento, aço, tintas, maquinaria, pré-fabricados diversos, etc.), quer a jusante (produção de mobiliário e equipamentos domésticos, decorações, seguros, serviços relacionados com comercialização de imóveis, etc.). Acontece que, como adiante especificaremos, na sequência de mudanças decorrentes dos processos de internacionalização e liberalização da economia e do emprego, as estratégias das grandes corporações da Construção reorientaram-se, desde a década de 1990, no sentido da diversificação de atividades, do recurso a associações de empresas e da própria intensificação da colaboração com organismos do estado na definição e concretização das políticas de urbanização e de provisão de habitação mais influentes. As ligações económicas com a banca e o sistema financeiro tornaram-se entretanto mais densas e cada vez mais estreitas. Em suma, aumentou de forma significativa a extensão e complexidade da rede de relações económico-empresariais da Construção Civil com outros setores de atividade económica e com o próprio aparelho técnico- burocrático do Estado. Identificados, em termos genéricos, o sentido e o ritmo de variação da produção da Construção nas duas últimas décadas, e tendo já em conta o que acabámos de dizer sobre a natureza e densidade de relações que ela estabelece com o conjunto da economia, vale a pena prosseguir a caracterização do setor, avaliando sinteticamente o modo como, no mesmo período, foram evoluindo o lugar e o peso específico que lhe cabem no processo de produção e de criação de valor no país.

Ora, o que a observação da evolução da participação percentual da Construção no conjunto das atividades económicas nacionais (cf. figura 2) permite concluir é que, no horizonte de vinte anos aqui considerado, se desenhou uma clivagem notória entre uma primeira fase (1995-2008), na qual a participação da Construção na produção de valor foi sempre superior ou igual a 7% (à volta dos 9% entre 1995 e 2001), e outra, que se iniciou em 2008 e prosseguiu até pelo menos 2017, em que, ao invés, essa participação foi sempre inferior a 7%, chegando mesmo a situar-se consecutivamente, após 2012, no patamar dos 4%.

Os dados até agora compulsados denotam pois, de forma consistente, que o declínio da indústria da Construção, que se vem desenhando no país desde o início dos anos 2000, sofreu na última década um notório agravamento. Para tanto, muito terão contribuído, quer a redução do investimento privado no setor induzida pelo ambiente de incerteza e pela deterioração das condições de financiamento decorrentes da crise económica e financeira global de 2008, quer, mais especificamente, depois disso, o conjunto de restrições ao investimento público em Construção acordadas no âmbito do Programa de Assistência Económica e Financeira a Portugal de 2011 - as quais só lentamente vêm sendo ultrapassadas. Algumas das mais dramáticas consequências desta prolongada crise da Construção incidiram no âmbito das dinâmicas do emprego/desemprego. Estudá-las-emos mais à frente. Tudo indica, entretanto, que, sendo este, como vimos, um setor com fortes ligações económico-funcionais a múltiplos domínios da criação de riqueza e de promoção do desenvolvimento, a forte e persistente redução da sua participação no conjunto das atividades produtivas tenha coincidido com importantes reestruturações, se não mesmo inflexões qualitativas e desestruturações notáveis, no conjunto da economia e sociedade portuguesas.

2.2. Estrutura empresarial: algumas tendências

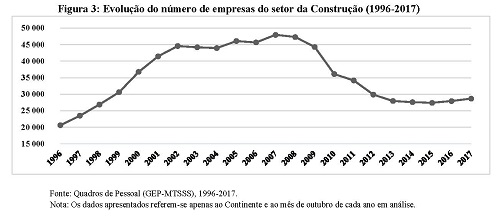

Passando a analisar as incidências das transformações do setor na respetiva estrutura empresarial, o primeiro traço a destacar (ver figura 3) é o do acentuado crescimento do número de empresas do setor da Construção na segunda metade da década de 1990, tendência que se manteve até ao ano de 2002. Após uma ligeira quebra até 2004, o crescimento foi retomado, agora mais timidamente, sendo que, em 2009, se inicia, em contraste claro com anteriores fases, um caminho descendente que apenas dará sinais de inversão em 2015.

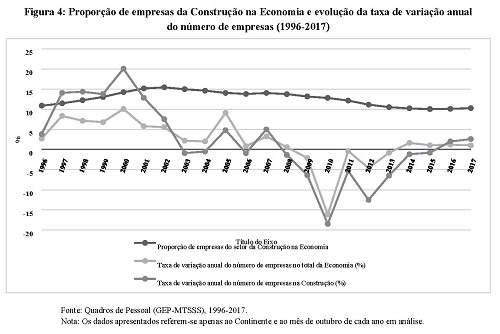

O comportamento da taxa de variação anual do número de empresas, por sua vez, permite identificar as tendências de contração ou de crescimento setorial, comparando-as com o universo empresarial do continente no seu conjunto (cf. figura 4). O ano de 2001 marca o início de um percurso descendente nas referidas taxas, o qual, contrariado apenas em 2005 e 2007, regista valores particularmente negativos em 2010 (-18,5%). Esta tendência de contração só recentemente parece estar a estabilizar, ao começarem a registar-se taxas de variação anual positivas do número de empresas a partir de 2016. Se se considerar os cinco anos entre 2005 e 2010, observa-se que a taxa de variação é de - 40,5%, valor que revela o impacto da crise financeira no tecido empresarial da Construção, também evidente na taxa de sobrevivência das empresas, a qual, no mesmo período, foi de apenas 60,6%, enquanto que para o total da economia foi de 84%4 . Embora com desfasamentos não despiciendos, este foi, ainda assim, um perfil evolutivo não qualitativamente diferente do que caracterizou o universo empresarial do Continente no seu conjunto.

Se, entretanto, centrarmos a atenção não no número absoluto, mas na proporção de empresas da Construção no total da Economia, a qual, no início do período pouco ultrapassava os 10%, mas que em anos intermédios chegou repetidamente a patamares situados entre 13 e 15% do total, verificar-se-á que ela regressou no último quinquénio ao patamar inicial dos 10%. Nada de especialmente surpreendente, tendo em conta o que já foi dito sobre o declínio tendencial e as crises que têm caracterizado o setor. Comparando agora a curva que, ainda na figura 4, representa a proporção de empresas da Construção no total de empresas do Continente, por um lado, com a que anteriormente utilizámos (rever figura 2) para dar conta da participação do setor no conjunto da Economia (% VAB da Construção no VAB total), por outro, verificar-se-á que a primeira se situa regularmente num patamar mais elevado do que a segunda - o que parece patentear, antes de mais, problemas específicos crónicos de produtividade na Construção.

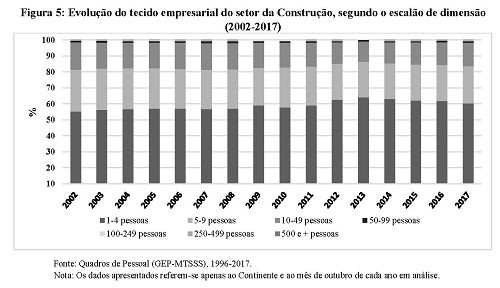

A observação do gráfico representativo da evolução da estrutura do setor da Construção por escalões de dimensão (figura 5) revela, entretanto, alguns detalhes acerca da segmentação do tecido empresarial em causa.

A percentagem de empresas com 9 trabalhadores ou menos esteve sempre, entre 2002 e 2017, acima dos 80%5 . Se comparamos diretamente os anos de 2008 e de 2017, verificamos que as empresas com 1 a 4 trabalhadores foram as que tiveram a taxa de sobrevivência mais elevada (ainda que de apenas 67%) e que a mais baixa taxa de sobrevivência foi registada nas empresas com 250 a 499 trabalhadores (46%) – sendo que algumas delas se terão redimensionado. Neste último escalão de dimensão, no total das atividades económicas em Portugal, a taxa de sobrevivência, no mesmo período, foi de 86,1%, valor que, comparado com o da indústria da Construção, denuncia o grande impacto que a crise financeira teve ao nível da estrutura empresarial deste setor. Uma leitura desagregada dos ganhos médios mensais6 segundo a dimensão das empresas, indicador que, na nossa ótica, pode constituir um bom revelador da especificidade da estrutura empresarial do setor, permite-nos concluir que são as pequenas que concentram as remunerações mais baixas, em contraste com o que se verifica nas de maior dimensão (mais nitidamente ainda do que acontece no total da economia).

Exibindo diferenças notórias em termos técnico- organizacionais – mais concretamente, em matéria de regularidade e/ou concentração de projetos, de capacidade tecnológica, de maleabilidade em termos de oferta de postos de trabalho e até de permeabilidade à entrada e saída de pequenas unidades de produção (Matos, 2001) –, a dimensão das empresas da Construção em termos de força de trabalho parece, na realidade, estar correlacionada com o volume dos ganhos salariais.

Em 2017, as remunerações médias das pequenas empresas variavam entre os 742,8 euros e os 906,8 euros, ao passo que, nas empresas com 500 ou mais trabalhadores, se situavam nos 1537,4 euros. Ainda que se verifique uma existência de uma distância, muitas vezes significativa, entre o rendimento declarado e o rendimento efetivamente auferido7 , não é irrelevante registar a desigualdade salarial existente no segmento formal no setor da Construção.

2.3. Estratégias empresariais de resistência, sobrevivência e inovação: produtividade e qualificações Sabendo-se que a indústria da Construção em Portugal, além de declinante praticamente desde o início do atual século, tem enfrentado ultimamente anos de acentuada crise económica, faz sentido interrogarmo-nos – o que é raro fazer-se, mas que, numa perspetiva de análise do sistema económico enquanto articulação de campos específicos de relações sociais, parece inteiramente pertinente – sobre as estratégias de resistência e sobrevivência desenvolvidas pelas empresas do setor8. Até que ponto, perguntar-se-á, têm os atores envolvidos sido capazes de promover estratégias de criação de valor que, além de garantirem a sobrevivência das empresas, permitem uma deslocação de atividades de baixo valor acrescentado para outras de valor mais elevado (“upgrading”)? Uma análise consistente do problema obrigaria a responder a questões como as seguintes. Segundo que objetivos e lógicas se pautaram as atividades empresariais em causa: redução de custos, diferenciação do produto, reposicionamento das empresas no mercado? Que repercussões terão tido elas na perspetiva da criação de valor, da reestruturação das relações de mercado, dos níveis salariais praticados, da quantidade e qualidade do emprego existente, das condições materiais de trabalho? A questão da localização e eventual deslocação na cadeia de valor das atividades económicas no âmbito de um setor produtivo específico ( upgrading intraindustrial) tem sido analisada tomando em consideração três grandes tipos de estratégias empresariais9: (i) produção de bens com maior valor unitário (upgrading centrado no produto); (ii) aumento da produtividade através de ganhos de eficiência na utilização dos fatores produtivos e da reorganização das atividades (upgrading centrado no processo); (iii) integração de novas funções, mais exigentes em termos de competências e qualificações dos trabalhadores, com eventual abandono de funções antigas ( upgrading organizacional/funcional). Incidiremos a nossa atenção nas duas últimas.

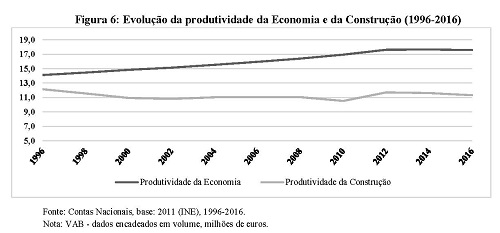

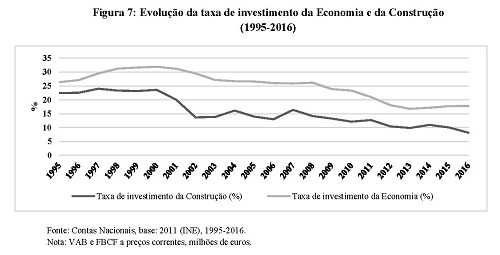

No que diz respeito à avaliação de eventuais melhorias imputáveis a uma utilização mais eficiente dos fatores produtivos e/ou à reorganização das atividades de produção (inovações a nível do processo), faz sentido recorrer, entre outros, aos critérios produtividade do trabalho e intensidade no uso de capital físico. Ora, o que os dados sugerem a este respeito é que não só se verificou, desde 1995, uma quebra tendencial da produtividade do trabalho quando medida pela relação entre o VAB e o número de horas de trabalho (cf. figura 6), como o mesmo sucedeu, a partir da viragem do século, com a intensidade de uso do capital fixo (medida pela taxa de investimento: FBCF/VAB) (cf. figura 7).

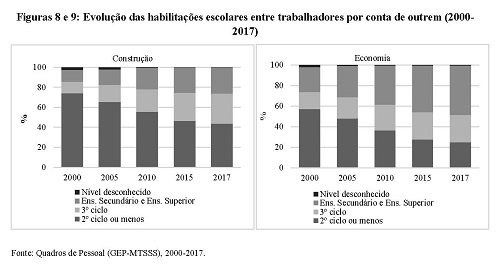

A observação do processo de recomposição da força de trabalho segundo os respetivos níveis de qualificação escolar sugere, por seu turno, que, também no plano organizacional/funcional das empresas, o setor não terá globalmente conseguido concretizar, no período considerado, uma estratégia consistente e eficaz de criação de valor. Com efeito, não obstante ter vindo a aumentar a proporção dos que dispõem de qualificações de nível médio e elevado entre os trabalhadores da Construção, continua a ser muito forte - sobretudo quando comparada com a generalidade das outras atividades económicas - a presença no setor de ativos com baixas/muito baixas qualificações.

Dado que as estratégias de valorização das condições de produção pressupõem, sobretudo nos dois primeiros tipos de upgrading económico considerados, abertura à inovação e, por acréscimo, em princípio, utilização de mão-de-obra com novas e mais elaboradas qualificações, percebe-se que as limitações neste último plano possam tornar-se particularmente críticas e preocupantes quando se perspetiva o desenvolvimento futuro do setor. O problema ganha aliás relevância adicional se aceitarmos que, na ausência de outras transformações nas estruturas económico-laborais, mesmo mudanças positivas ao nível das qualificações nem sempre implicam uma valorização generalizada das condições de trabalho ou melhorias efetivas nos direitos sociais dos trabalhadores. Por outras palavras, não é seguro que, na eventualidade de ocorrer uma transição do sistema produtivo para patamares de maior exigência no plano técnico- organizacional e/ou no da qualificação da força de trabalho, essa transição se traduza sempre, e/ou de forma linear, numa melhoria de bem-estar social e em formas de efetivo reconhecimento de competências por parte das organizações económicas e de realização pessoal dos trabalhadores. Ora, sendo certo, como adiante veremos, que os indicadores utilizados para avaliar a qualidade do trabalho e os níveis de integração da mão-de-obra da Construção sugerem que o prolongado declínio do setor tem coincidido com alguma degradação das condições socio-laborais, então é de presumir que o ceticismo por vezes manifestado quanto ao efeito necessariamente progressivo e emancipador de um recurso acrescido a mão-de-obra qualificada na Construção nada tenha de irrealista. Esta é, contudo, uma impressão que a visão otimista sobre as potencialidades da formação e da inovação tecnológica na modernização do setor, muito presente no discurso de alguns empresários e outros protagonistas institucionais, claramente contraria - uma divergência que valerá a pena explorar em termos sociológicos noutra oportunidade.

3. Trabalho e emprego na Construção

3.1. Diferenciação da produção, variabilidade dos processos de trabalho, precarização profissional

O conjunto de considerações sobre a dimensão económico-produtiva da indústria da Construção que anteriormente enunciámos permite concluir que esta se caracteriza, entre outros aspetos, pela diversidade de relações que estabelece com empresas, grupos económicos e atores institucionais ligados a outros setores de atividade. Daí decorre, desde logo, que, no leque de clientes potenciais das empresas da Construção se incluam quer o Estado, as Autarquias ou grandes empresas industriais e do terciário, quer, no polo oposto do campo económico, uma grande variedade de pequenos promotores imobiliários ou simples particulares. Os projetos, produtos e serviços desenvolvidos no setor caracterizam-se, também eles, por grande diversidade, já que podem envolver a produção, a manutenção ou a recuperação tanto de casas individuais como de grandes edifícios habitacionais, industriais ou de serviços, bem como, noutra esfera, a realização de obras públicas muito variadas. Em cada uma destas atividades, a indústria da Construção mobiliza tecnologias e procedimentos baseados na colaboração entre empresas que, nalguns casos, dispõem de meios e capacidades bastante sofisticados, noutros se limitam ao uso intensivo de mão-de-obra pouco qualificada e, noutros ainda, mal se distinguem de redes pessoais de carácter eminentemente informal. Com a crescente internacionalização do setor, a diversidade de soluções técnico-produtivas com que os coletivos de trabalho se deparam nos estaleiros da Construção tem vindo, aliás, a ampliar-se, obrigando a sucessivos, e muitas vezes relutantes, ajustamentos de rotinas quer no planeamento dos trabalhos quer no decurso da sua execução prática. Nestas condições, os estaleiros da Construção constituem uma espécie de pontos de condensação (aliás, efémeros) de lógicas económico-sociais protagonizadas por um conjunto diversificado e eminentemente mutável de agentes, bem como por ligações pessoais e interempresariais com elevado grau de informalidade e de imprecisão nos seus contornos legais.

Mas há um conjunto de vulnerabilidades que neles emerge por efeito da própria especificidade técnico-material dos processos de trabalho envolvidos. Além de se desenvolverem ao ar livre, com as contingências e penosidades que daí decorrem, tais processos manifestam uma grande variabilidade, quer quanto à natureza e local de realização dos produtos (que são imóveis e elaborados no ponto de consumo), quer quanto à quantidade, qualidade e ritmo de trabalho exigidos. A instabilidade, não repetibilidade e imprevisibilidade parcial das tarefas realizadas no estaleiro conferem aos produtores diretos uma certa margem de autonomia e de iniciativa, ao mesmo tempo que limitam as possibilidades de controlo do trabalho segundo prescrições estritas. Desenvolvendo-se em espaços técnico-organizativos e de sociabilidade fugazes, em relação aos quais a noção de coletivo de trabalhadores e as lógicas de socialização imputáveis à ordem produtiva convencional perdem parte do seu alcance, compreende-se que a organização do trabalho se tenha orientado aqui segundo princípios algo distantes dos da racionalização de tipo taylorista.

É certo que, ao longo do tempo, as tarefas foram apelando cada vez mais a uma especialização que o trabalho de ofício, outrora predominante no setor, desconhecia; e também se sabe que alguns objetivos da chamada “organização científica do trabalho” puderam ser indiretamente alcançados com a transferência da produção de certos materiais padronizados para montante dos estaleiros. Verificaram-se ainda importantes mudanças no sentido da tecnicização dos sistemas de trabalho, com a generalização do emprego de cimento armado e dos sistemas de cofragem e o uso ampliado de máquinas e processos mecânicos (Freire, 1991, p. 150). Ainda assim, pode afirmar-se que as atividades de Construção continuam a ser predominantemente trabalho-intensivas e a privilegiar processos produtivos refratários à racionalização. Terá sido aliás por isso, segundo Marcelle Duc, que o investimento na taylorização dos processos de trabalho no setor, muito incentivado no período posterior à II Grande Guerra, acabou por abrandar e dar lugar a uma redescoberta quer da especificidade técnico-organizacional dos estaleiros – mais precisamente a que neles decorre do “duplo constrangimento da variabilidade” (diversidade de produtos e mercados e variação da quantidade de trabalho a fornecer ao longo da construção) –, quer, complementarmente, das virtualidades da cooperação e da prescription floue como modalidades de coordenação e enquadramento mais ajustadas ao contexto real da produção (Duc, 2002, Cap. II). O recurso ao trabalho de equipas flexíveis e polivalentes, devidamente enquadradas no plano técnico e disciplinar, terá permitido concretizar esta orientação, garantindo ainda condições para a reprodução de modelos de aprendizagem “ sur le tas”. A figura do encarregado, com papel decisivo na constituição, organização e controle de tais equipas, na resolução quotidiana de problemas e incidentes da produção ou mesmo na promoção do pessoal operário, manteve, assim, até hoje, grande centralidade na vida dos estaleiros (Freire, 1991).

3.2. Informalidade, precariedade dos vínculos laborais, desemprego

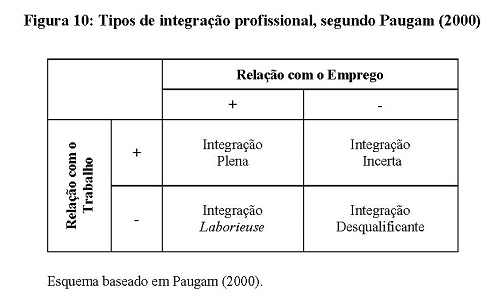

Serge Paugam (2000) propõe que se aborde a precariedade profissional tendo em conta duas dimensões: a relação com o trabalho e a relação com o emprego. De acordo com a primeira dimensão, que pretende captar o grau de satisfação dos assalariados no exercício da sua função, estes serão considerados precários, sempre que o seu trabalho se revele penoso ou desinteressante, mal remunerado e pouco reconhecido na empresa (precariedade do trabalho). Já na segunda dimensão, serão precários os assalariados que têm um emprego incerto e cujo futuro profissional se tornou imprevisível – o que implica grande vulnerabilidade económica e risco de perdas de direitos sociais (precariedade do emprego).

Ainda segundo o autor, só na situação em que estejam garantidos quer o reconhecimento material e simbólico do trabalho realizado, quer a proteção social decorrente da estabilidade do emprego poderá verificar-se uma integração profissional plena. Os outros três grandes tipos corresponderão a situações profissionais em que estão ausentes um ou dois dos atributos considerados. A integração incerta (satisfação no trabalho com insegurança no emprego) e a integração desqualificante (insatisfação no trabalho associada a precariedade de emprego) são, de acordo com Paugam, formas de integração que emergiram e têm vindo a disseminar-se desde o fim dos “trinta gloriosos” anos do pós-guerra. Já a integração laborieuse (condições de trabalho precárias, mas com segurança de emprego), não sendo nova, corresponderá a formas de insatisfação no trabalho que têm vindo a sofrer evoluções significativas.

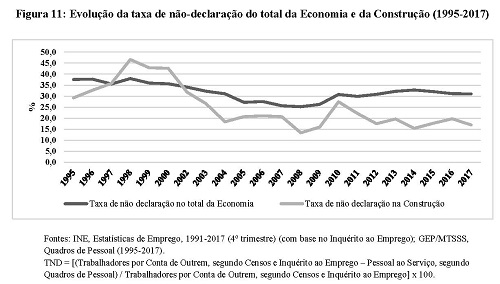

A elevada incidência de acidentes de trabalho nos estaleiros da Construção pode ser lida como sinal expressivo da precariedade das condições de trabalho no setor. Não obstante a queda verificada nas últimas décadas no número de acidentes de trabalho mortais e não mortais, as taxas de sinistralidade no seu conjunto continuam a ser, em termos relativos, muito elevadas. Mais precisamente, em 2000, o número de acidentes de trabalho por cada 100 mil trabalhadores foi de 8688 trabalhadores e em 2016 de 8728, o que denota até um ligeiro aumento (GEP-MTSSS, 2000-2016). Já em termos de precariedade de emprego, um indicador que poderemos considerar como igualmente expressivo da especificidade do setor, é a ausência de vínculos contratuais formais entre os trabalhadores e os empregadores. Aceitar participar nas tarefas produtivas sem aceder ao mínimo de direitos e garantias que definem a própria condição salarial aponta, de facto, para patamares máximos de desproteção e insegurança dos trabalhadores no emprego. Para tentar aferir o nível de incidência do trabalho informal nas atividades produtivas, tem-se recorrido ao cálculo da proporção do “trabalho não-declarado” no conjunto da força de trabalho mobilizada no setor (taxa de não-declaração). Ora, a avaliar pelos cálculos realizados a partir do Inquérito ao Emprego e dos Quadros de Pessoal, a informalidade na Construção, com mais ou menos oscilações, tem vindo a diminuir significativamente desde os inícios dos anos 2000 até à atualidade.

Como pode observar-se na figura 11, a taxa de não-declaração apresenta em anos recentes uma incidência tendencialmente bem mais baixa do que a verificada na década anterior.

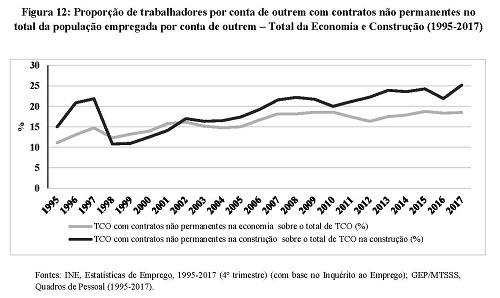

De valores que, nos anos 1990, se situavam entre os 32 e os 47%, passou-se, após uma queda acentuada na transição para os anos 2000, para um patamar próximo de 20%. Eis um elemento indiciador de que, apesar da permeabilidade à informalidade que se reconhece persistir no setor, esta parece ser uma tendência em queda, à semelhança, aliás, do que acontece com a taxa de sinistralidade mortal10. Trata-se, possivelmente, do resultado de uma intensificação do controlo e regulação estatais, pressionada, ela própria, em parte, pelas exigências de transposição para o direito português de diretivas comunitárias respeitantes a este setor de atividade. Um olhar sobre a evolução da população empregada por conta de outrem segundo o tipo de contrato (Figura 12) permite-nos verificar que, desde os anos 1990, se observa, no conjunto da economia portuguesa, um aumento expressivo da proporção de assalariados que laboram com contrato a prazo – o que não surpreende face ao que se conhece sobre as tendências em matéria de contratação de força de trabalho e de desregulação dos vínculos laborais que se têm vindo a impor e generalizar nas últimas décadas.

Ora, o que, perante ainda a informação contida na figura 12, importa salientar é que, na Construção, o incremento deste segmento da população empregada tem sido (com grande evidência a partir de 2005, e de forma ainda mais notória desde 2012) particularmente acentuado.

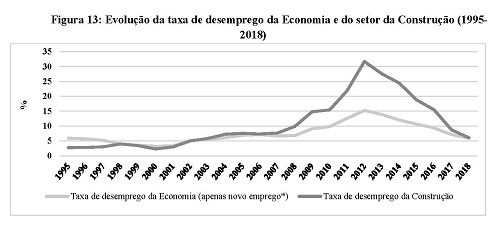

Como consequência, a proporção de trabalhadores com contratos não permanentes no total de trabalhadores por conta de outrem vem ascendendo, desde 2007, a valores que se situam entre 20 e 25% - o que dá a entender que as estratégias de sobrevivência e/ou resistência levadas a cabo pelas empresas do setor (a que anteriormente nos referimos) terão passado, frequentemente, por processos de gestão precarizante da mão-de-obra. A figura 13 dá conta do modo como o conjunto da economia e a indústria da Construção, em particular, foram afetados pelo desemprego nas duas últimas décadas.

Não pode deixar de se salientar, perante a informação retida, que, já desde os primeiros anos da década de 2000, mas sobretudo após 2008, período que reiteradamente associámos, ao longo destas páginas, a um processo de crise económica acentuada, as taxas de desemprego aumentaram de forma acentuada.

O facto é particularmente notório no âmbito específico da Construção, com a proporção de desempregados a atingir em 2012 um pico que ultrapassa os 30%, valor bem superior à taxa de desemprego, já de si elevada, que se registou no conjunto da economia portuguesa. Consequência da forte diminuição da atividade do setor em território nacional, aqui já ilustrada através da evolução dos indicadores da estrutura económico-produtiva, tão elevada taxa de desemprego na Construção remete para um conjunto de fenómenos com inequívoca relevância sociológica. Nele cabem, para além do dramatismo do próprio despedimento, a destruição dos ofícios e a desagregação de estatutos profissionais ou, ainda, a desregulação do modelo salarial e a precariedade das condições de trabalho (Queiroz, 2005), bem como, noutro plano, a inevitabilidade da emigração (frequentemente vivida como disponibilidade ou mesmo vontade para explorar novas oportunidades), a suspensão de progressão na carreira e a dissolução de relações sociais criadas em volta do emprego - em suma, um vasto conjunto de modalidades de sujeição a situações cada vez mais distanciadas da “ integração profissional plena”.

Conclusões

Procurámos, com o presente artigo, identificar algumas das principais mudanças verificadas ao longo das últimas décadas no setor da Construção em Portugal. Sem perder de vista os grandes enquadramentos internacionais que estão subjacentes à realidade económica do setor, progressivamente marcados pela generalização de práticas de desregulação da economia e do mercado de trabalho, a análise empreendida reconstituiu séries estatísticas temporais e procurou formular, ainda que a título exploratório, linhas interpretativas sobre as mutações da estrutura económico-empresarial e do emprego identificadas. Foi possível sublinhar, relativamente às duas últimas décadas, o movimento inicial de expansão do número de empresas da Construção em Portugal e, depois de meados da década de 2000, um movimento global fortemente descendente, que apenas em 2015 dá alguns sinais de abrandamento. Não tendo sido possível analisar em profundidade nesta altura as determinantes desta evolução imputáveis à forte presença da figura de subcontratação no setor, vale a pena não perder de vista a relevância deste fenómeno, o qual, aliás, será objeto de significativo aprofundamento no projeto de pesquisa em que o presente texto se integra.

Num tecido empresarial definido por grandes desigualdades, desde logo, em matéria de dimensão das unidades empresariais, mas também de práticas salariais, foi possível verificar que a crise financeira vivida no país depois de 2008 teve impacto significativo na estrutura empresarial do setor da Construção, na dinâmica de formação de valor neste gerado e, dada a relevância deste no país, na economia no seu conjunto. Mais especificamente, foi ainda possível assinalar, em domínios como a produtividade do trabalho ou a intensidade de uso do capital fixo, que as tendências de queda se inscreviam em quadros de reprodução com significado e que o processo de qualificação dos ativos não acompanhava o ritmo que é possível documentar nos restantes setores da economia. Sem deixar de reconhecer as vulnerabilidades que decorrem da especificidade material e técnica das atividades desenvolvidas na Construção, que acentuam a intensidade do trabalho e uma certa resistência à racionalização, a análise empreendida sublinhou, à luz dos trabalhos de Paugam (2000), a importância de se consagrar uma atenção específica, através do estudo da relação com o trabalho e da relação com o emprego, à génese e reprodução dos processos de precarização/integração profissional no setor. Nesse sentido, e procurando medir as incidências da informalidade, da precariedade e do desemprego no setor da Construção e na economia no seu todo, foi possível verificar que, não obstante alguns progressos específicos no domínio da incidência da informalidade na Construção, os horizontes de integração profissional plena estão ainda muito longe de constituir o quadro modal de referência da relação com o trabalho e o emprego no setor.

Referências bibliográficas

BAGANHA, Maria Ioannis; MARQUES, José Carlos; GÓIS, Pedro (2002), “Sector da Construção e Obras Públicas em Portugal: 1999-2000” , Oficinas do CES, 173.

BALL, Michael (1992), “Les marchés de la Construction et les entreprises de bâtiment britanniques” in Elizabeth Campagnac (ed.), Les Grands groupes de la construction: de nouveaux acteurs urbains?, Paris, Éditions L’Harmattan, pp.109-122.

BRESNEN, M. J., et al. (1985), “The flexibility of recruitment in the construction industry: formalisation or re-casualisation”, Sociology, 19, 1, pp. 108-124.

CAMPINOS-DUBERNET, Myriam (1992), “La diversité des bâtiments européens: l`incidence des modèles nationaux” in Elizabeth Campagnac (ed.), Les Grands groupes de la construction: de nouveaux acteurs urbains?, Paris, Éditions L’Harmattan, pp. 155-165.

CREMERS, Jan (2005), “Free movement revisited”, CRL News, 2/2005, pp. 3-9. DUC, Marcelle (2002), Le Travail en chantier, Toulouse, OCTARES Éditions. [ Links ]

FREIRE, João (1991), “Imigrantes, capatazes e segurança no trabalho da Construção Civil”, Organizações e Trabalho, 5/6, pp. 147-153.

GIALLOCOSTA, Giorgio, MACCOLINI, Mauro (1992), “Entreprises générales et éclatement de la production: les problèmes non-résolus du cas italien” in Elizabeth Campagnac (ed.), Les Grands groupes de la construction: de nouveaux acteurs urbains?, Paris, Éditions L’Harmattan, pp. 123-133.

MATOS, Fátima (2001), A Habitação no Grande Porto: uma perspetiva geográfica da evolução do mercado e da qualidade habitacional desde finais do séc. XIX até ao final do milénio , Dissertação para Doutoramento, Porto, Faculdade de Letras da Universidade do Porto. [ Links ]

MORRISON, Claudio, SACHETTO, Devi, CRETU, Olga (2014), “Labour mobility in construction: migrant workers’ strategies between integration and turnover”, Construction Labour research - CLR News, 2/2014, pp. 33-49.

PAUGAM, Serge (2000), Le Salarié de la Précarité, Paris, PUF. [ Links ]

PINTO, José Madureira (1996), “Contributos para uma análise dos acidentes de trabalho na construção civil”, Cadernos de Ciências Sociais, 15/16, pp. 87-119.

PINTO, José Madureira, Queiroz, Maria Cidália (1996a), “Flexibilização da produção, mobilidade da mão- de-obra e processos identitários na Construção Civil”, Sociologia. Problemas e Práticas,19, pp. 9-29.

- (1996b), “Qualificação profissional e desqualificação social na construção civil” in Cadernos de Ciências Sociais, 19-20, pp. 41-85.

PINTO, José Madureira (2018), “Trabalho e trabalhadores da Construção Civil: recapitulação de resultados e novas hipóteses de investigação”in Sílvia Gomes et al (eds.), Desigualdades Sociais e Políticas Públicas – Homenagem a Manuel Carlos Silva, Famalicão, Editora Humus, pp. 391-413.

PONTE, Stefano, EWERT, Joachim (2009), “Which way is ‘up’ in upgrading? Trajectories of change in the value chain for South African wine, World Development, 37, pp. 1637-1650.

QUEIROZ, Maria Cidália (1999), Trabalho e trabalhadores na Construção Civil e Obras Públicas. Contributos para a análise dos lugares e das identidades de classe , Tese de Doutoramento, Porto, Universidade do Porto. [ Links ]

- (2005), Classes, identidades e transformações sociais: para ler as evoluções da estrutura social portuguesa, Porto, Campo das Letras. [ Links ]

RODRIGUES, Maria João (1996), O Sistema de Emprego em Portugal, Lisboa, Dom Quixote. [ Links ] VOIRIN, Michel (1977), “Accidents du travail”, Encyclopaedia Universalis, I, pp. 95-98.

Legislação:

Diretiva Comunitária n.º 96/71/CE do Parlamento Europeu e do Conselho, de 16 de dezembro.

Outras Fontes:

GEP/MTSSS, Quadros de Pessoal, 1995-2017.

GEP/MTSSS, Séries Cronológicas sobre os Acidentes de Trabalho em Portugal, 2000-2017. INE, Portugal, XIII, XIV, XV Recenseamentos Gerais da População, 1991-2011.

INE, Estatísticas de Emprego, 1992-2017 (4ºtrimeste), (com base no Inquérito ao Emprego).

José Madureira Pinto. Faculdade de Economia da Universidade do Porto (Porto, Portugal). Instituto de Sociologia da Universidade do Porto (Porto, Portugal). Endereço de correspondência: Instituto de Sociologia da Universidade do Porto, Via Panorâmica, s/ número 4150 – 564, Porto, Portugal. Email: jmp@fep.up.pt

Vanessa Rodrigues. Instituto de Sociologia da Universidade do Porto (Porto, Portugal). Endereço de correspondência: Instituto de Sociologia da Universidade do Porto, Via Panorâmica, s/ número, 4150 – 564, Porto, Portugal. Email: vrodrigues@letras.up.pt

Maria Inês Coelho. Instituto de Sociologia da Universidade do Porto (Porto, Portugal). Endereço de correspondência: Instituto de Sociologia da Universidade do Porto, Via Panorâmica, s/ número, 4150 – 564, Porto, Portugal. Email: mivilarcoelho@gmail.com

Artigo recebido em 29 de julho de 2019. Publicação aprovada em 20 de outubro de 2019.

Notas

1 O trabalho agora apresentado foi desenvolvido no âmbito do projeto Novos terrenos para a construção: Mudanças no campo da construção em Portugal e seus impactos nas condições de trabalho no século XXI (PTDC/IVC-SOC/5578/2014-016621), sediado na Faculdade de Letras da Universidade do Porto (FLUP), financiado por fundos nacionais através da FCT/MEC (PIDDAC) e cofinanciado pelo FEDER – Fundo Europeu de Desenvolvimento Regional através do COMPETE – Programa Operacional Fatores de Competitividade. O texto retoma linhas de interpretação teórica e hipóteses de análise propostas em Pinto (2018), pretendendo ainda chamar a atenção para o tipo de tarefas de recolha e tratamento de informação empírica que é indispensável concretizar para poder explorar umas e outras.

2 Sobre as mudanças do sistema económico-empresarial da Construção Civil e Obras Públicas que acompanharam a referida alteração de tónica na estrutura global de provisão de habitação, cf. Pinto (1996), Pinto e Queiroz (1996a), Pinto e Queiroz (1996b), Queiroz (1999), Pinto (2012).

3 A propósito de uma breve panorâmica sobre a evolução e o estado do setor da Construção (e sua possível evolução no curto e médio prazo) durante a década de 1990 e início da década de 2000, cf. Baganha et al. (2002).

4 Cálculo efetuado com base nos dados dos Quadros de Pessoal, de acordo com a seguinte fórmula: (nº de empresas em 2010 / nº de empresas em 2005) x 100.

5 Em termos absolutos, todos os escalões de dimensão viram o respetivo número de empresas aumentar entre os anos 2005 e 2008, seguindo-se um movimento generalizado de redução desse número.

6 O ganho médio mensal contabilizado nos Quadros de Pessoal corresponde ao montante que inclui a remuneração base, os prémios e subsídios regulares e a remuneração por trabalho suplementar. Os dados relativos ao período em apreço referem-se apenas ao Continente, à exceção dos anos de 2007, 2008 e 2009 em que foram consideradas também as Ilhas.

7 Tal como se tem vindo a constatar no decurso do trabalho etnográfico conduzido no âmbito do projeto de investigação em que esta pesquisa se inscreve.

8 A interpretação sobre esta questão que a seguir propomos foi sugerida pela comunicação de Ester Gomes da Silva ("A construção num contexto de crise: uma trajetória económica e social descendente?”) apresentada no Encontro Building Europe: Portuguese Migration and the European Construction Space in the 21st century , realizado na Faculdade de Letras da Universidade do Porto, a 4 dezembro 2014

9 Ver, entre outros, Ponte e Ewert (2009).

10 A este respeito, registe-se que a taxa de sinistralidade relativa a acidentes de trabalho mortais, entre 2002 e 2016, sofreu uma ligeira diminuição de 18 para 13 acidentes por cada 100 mil trabalhadores.