Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

Hoy en día, para las organizaciones la cuestión ambiental se ha convertido en componente relevante de su quehacer diario, a tal grado que se ven en la necesidad de reconsiderar cómo producen y envían productos y servicios (Sarkis et al., 2013). Como resultado, existe una tendencia hacia la adopción de tecnologías y desarrollo de estrategias para el cuidado ambiental que involucren un equilibrio en la búsqueda de sus intereses económicos con la responsabilidad hacia la sociedad y el medioambiente (Yoon, 2018). Para lograrlo, la gerencia se ha apoyado en el uso de las tecnologías de información (TI), ya que les permite mejorar su rendimiento operacional - ambiental y a su vez, se traslada directamente en una mejora substancial del rendimiento organizacional (Feng et al., 2018).

Uno de los tipos de TI más frecuentemente utilizados para llevar a cabo esta tarea, se les ha denominado sistemas de información verdes (SIV), ya que además de sus funciones estándar, también tienen el propósito de minimizar las emisiones contaminantes, el desperdicio de materia prima, de recursos naturales, mejorar la eficiencia de los procesos operativos y minimizar la huella ambiental emitida (Carberry et al., 2019). Sin embargo, la literatura sobre el tema muestra que su evaluación se ha abordado de forma limitada y desde las ventajas que ofrecen a cuestiones de carácter operativo, financiero o de procesos, pero no desde un punto de vista estratégico ambiental (Baggia et al., 2019; Lembcke et al., 2021). Cuestión similar para el estado del arte de investigaciones realizadas en México, pues la revisión también deja ver un vacío en los estudios que abordan el impacto sinérgico de los SIV y las estrategias ambientales (Loeser et al., 2017).

Por lo tanto, la presente investigación tiene como objetivo analizar como los SIV influyen en las estrategias ambientales y al rendimiento organizacional de empresas del sector manufacturero mexicano, para así proporcionar un estudio que contribuya a la academia relacionada a los negocios y los sistemas de información, tomando en cuenta que actualmente en México, no existen estudios que aborden los SIV como mejora para el rendimiento organizacional. Para ello, el presente documento consta de varias secciones, la primera se enfoca en describir la relevancia del tema, seguido por el apartado dedicado a la revisión de la literatura y defensa del modelo propuesto, para posteriormente abordar el método aplicado, continuando con los resultados del análisis de los datos. Por último, se expresan las conclusiones y limitaciones obtenidas que servirán de referencia para futuros trabajos.

2.Revisión de literatura

Sistemas de información verdes en las estrategias ambientales y en el rendmiento organizacional

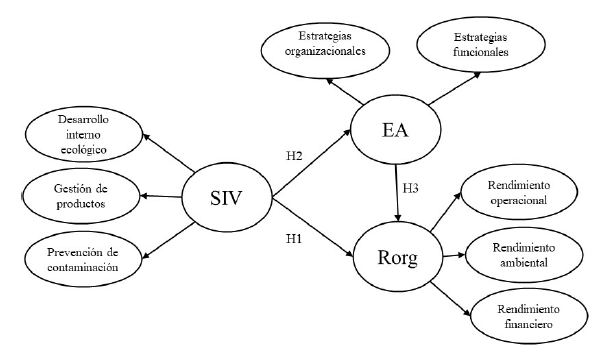

Las empresas hoy en día caen en la necesidad de utilizar sistemas de información (SI) robustos, considerados como elementos clave que permiten el flujo de información de manera interorganizacional y con ellos, concretar sus procesos de negocios (Kalyar et al., 2019). Sin embargo, debido al deterioro ambiental ocasionado por la contaminación, las empresas se están viendo forzadas a adoptar estrategias para el cuidado hacia el medioambiente (Butler, 2011), mismas estrategias que requieren el soporte continuo de los SI para su consolidación (Meacham et al., 2013). Este tipo de sistemas utilizados para alcanzar los objetivos ambientales establecidos por las empresas han sido denominados sistemas de información verdes (SIV) (Jenkin et al., 2011). En el caso particular de la presente investigación se abordarán como herramientas de información empresariales para disminuir la contaminación emitida por las empresas (Baggia et al., 2019; Kalyar et al., 2019; Lembcke et al., 2021). Esta variable está definida por tres elementos clave: i) prevención de la contaminación, definido como la innovación y uso de SI para reducir las emisiones contaminantes (Khan y Qianli, 2017; Lembcke et al., 2021), ii) administración de productos, referida como actividades de gestión realizadas para minimizar el impacto ambiental asociado con el ciclo de vida del producto, a través del reciclaje, la manufactura verde y el diseño de nuevos productos verdes (Anthony, 2019; Mitra y Datta, 2014) y iii) desarrollo sustentable interno, conceptualizado como la mejora de la empresa a largo plazo en relación con el uso de tecnologías limpias (Li et al., 2016; Yang et al., 2017).

En cuanto a la relación de los SIV con el impacto a nivel organizacional de las empresas, diversos trabajos empíricos (Akhter, 2022; Baggia et al., 2019; Khan y Qianli, 2017; Lembcke et al., 2021; Nanath y Pillai, 2017; Yang et al., 2017, 2018, 2019) han demostrado la existencia de una relación directa e indirecta hacia diversas dimensiones que conforman al rendimiento organizacional. Molla, Cooper y Pittayachawan (2009) señalan que la capacidad que tiene una empresa de cumplir con las demandas gubernamentales, las presiones de los diversos grupos sociales y reducir su impacto hacia el medioambiente podría tener un efecto considerable en su competitividad. Esto permite destacar lo pertinente que ha demostrado ser el uso de los SIV (Araya-Guzmán, et al., 2019; Baggia et al., 2019; Khan y Qianli, 2017; Lembcke et al., 2021; Yang et al., 2019).

Como se puede advertir, el considerar con plenitud a los SIV la dirección de la empresa tendría la certeza de que no solo se reducirían los costos por ahorro de materiales y recursos, sino también, contarían con una mejora considerable en los procesos operacionales; esto mientras logran contribuir considerablemente a la protección al medioambiente. Por lo tanto, con base a la evidencia detectada, se propone la siguiente hipótesis de investigación.

H1: Los SIV tienen un impacto significativo y positivo sobre el rendimiento organizacional en las empresas manufactureras mexicanas.

Por otro lado, las tecnologías de información actualmente se consideran como la columna vertebral de la economía; indispensables para los negocios modernos y los procesos de producción (Löser, 2015), mientras que, las cuestiones medioambientales han pasado a ser una de las presiones sociales más abordadas, debido a que las empresas contribuyen significativamente a su problemática, pero con su conocimiento, capacidades y recursos, también pueden jugar un papel clave en cambiar el curso de acción hacia un desarrollo sustentable, de esto parte el interés de las empresas por crear estrategias que involucran el desarrollo e implementación de nuevas prácticas ambientales (Loeser et al., 2017), dado que la creación de estos mecanismos es primordial, puesto que cualquier iniciativa descoordinada, que involucre una evolución de procesos será ineficiente.

Por ello, la formulación de estrategias ambientales es fundamental para llevar un cambio armonioso hacia la sustentabilidad empresarial. Considerando que las estrategias verdes se abordaron como el entendimiento mutuo de la alta dirección y los ejecutivos de TI en lo que respecta a las oportunidades y retos futuros que conciernen al cuidado del medioambiente y al crecimiento de la empresa a largo plazo (Loeser et al., 2017), y estarán seccionadas en dos elementos clave: i) estrategias organizacionales, como la perspectiva o visión de la empresa hacia el cumplimiento de objetivos ambientales (Danso et al., 2019; Loeser et al., 2017), y ii) estrategias funcionales, como aquellas que facilitan la efectividad y la eficiencia de las operaciones soportadas por los SI para el cumplimiento de los objetivos verdes (Chen et al., 2018). No obstante, la naturaleza y los beneficios de estas iniciativas son poco conocidos, por lo que la gerencia lucha por integrar elementos que liguen las tecnologías y las estrategias de cuidado ambiental (Loeser et al., 2017). De esta premisa, parten investigaciones (Acuña et al., 2017; Baggia et al., 2019; Danso et al., 2019; Loeser et al., 2017; Seidel et al., 2017; Yang et al., 2017) que buscan analizar la sinergia existente entre las tecnologías diseñadas o utilizadas para reducir el impacto medioambiental, y las estrategias organizacionales que buscan tanto cuidar el medioambiente como aprovechar oportunidades que generen una ventaja competitiva.

En cuanto a la relación en los constructos (SIV versus Estrategias Ambientales) las investigaciones de Acuña et al. (2017), Baggia et al. (2019), Danso et al. (2019), Loeser et al. (2017), Seidel et al. (2017) y Yang et al. (2017), establecen una relación positiva, si bien los resultados son diversos, queda claro que la literatura que estudia dicha relación es escasa. No obstante, esto no invalida la sinergia que estos dos elementos demuestran a la dirección de las empresas, ya que al contar con la infraestructura tecnológica que soporte las actividades que demandan sus estrategias, la gerencia tendrá la seguridad de que éstas logren culminarse en tiempo y forma. Por lo anteriormente descrito y de acuerdo con la evidencia referida en la literatura, se propone la siguiente hipótesis de investigación.

H2: El uso de SIV influye significativamente y de forma positiva en las estrategias ambientales de las empresas manufactureras mexicanas.

Las estrategias ambientales en el rendimiento organizacional

Las estrategias, en general, están comprendidas por actividades y procedimientos implementados por profesionales y ejecutivos de TI (Danso et al., 2019; Lo y Liao, 2021; Seidel et al., 2017), ya que la estrategia es un factor fundamental para el crecimiento organizacional y además motiva la actitud de trabajadores de TI para la adopción de SIV y así desarrollar ventajas medioambientales a largo plazo; además de generar un impacto significativo en el rendimiento organizacional (Yang et al., 2015). En este sentido el rendimiento organizacional cuenta con un extenso número de conceptualizaciones y elementos que lo definen, asimismo, al ser una variable que siempre ha generado interés, diversos estudios han logrado identificar elementos clave que lo conforman como indicadores financieros (ganancias, retorno de inversiones, acciones, entre otros), de marketing (líneas de producto, penetración de mercado, ventas, entre otros) (Richard et al., 2009) y operativos (servicio al cliente, calidad del producto, productividad, administración de recursos, entre otros) (Inman et al., 2011).

Para el caso particular de esta investigación, se aborda el rendimiento organizacional como la habilidad de las empresas para alcanzar sus objetivos y metas al utilizar sus recursos de una manera efectiva y eficiente; compuesto por tres elementos clave: i) rendimiento operacional, entendido como la habilidad de la empresa para producir y entregar sus productos y servicios a los clientes de una manera profesional y eficiente (Masa'deh et al., 2017), ii) rendimiento financiero, enfocado en el retorno de las inversiones y la rentabilidad de la empresa (Danso et al., 2019; Zhang et al., 2021), y iii) rendimiento ambiental como la capacidad de las empresas de fabricación para reducir las emisiones contaminantes del aire, desechos efluentes y sólidos; además de la capacidad de disminuir el consumo de recursos y materiales tóxicos y peligrosos (Green et al., 2012).

Ahora bien, las estrategias ambientales han sido categorizadas de dos maneras, en primer término están las estrategias organizacionales, que consideran las oportunidades futuras y describen el papel de los SIV para alcanzar ventajas competitivas y el logro de los objetivos ambientales propuestos por la gerencia (Loeser et al., 2017) y, por otro lado, las estrategias funcionales son aquellas que describen algún plan ya concretado: por ejemplo, qué activos (personal, procesos, infraestructura, aplicaciones, presupuesto, entre otras) son requeridos para respaldar los objetivos ambientales, y dar como resultado una implementación efectiva de actividades tecnológicas - ecológicas (Loeser et al., 2017). Con respecto a la relación entre las variables estrategias ambientales y rendimiento organizacional investigaciones de Acuña et al. (2017), Baggia et al. (2019), Danso et al. (2019), Li et al. (2016), Loeser et al. (2017), Masa’deh et al. (2017), Seidel et al. (2017) y Zhang et al. (2021), dan como resultado que la relación es de forma positiva y significativa. Por ello, se infiere que el apoyo de la alta gerencia es un elemento clave en cualquier tipo de adopción e implementación de ideas innovadoras, incluyendo nuevas tecnologías, programas, políticas y actividades (Baggia et al., 2019), pues una vez que la dirección toma la sustentabilidad medioambiental como un imperativo estratégico, podrán implementar actividades para lograrlo (Loeser et al., 2017). Sin embargo, cualquier iniciativa ambiental descoordinada y que involucre la implementación de nuevas prácticas carecerá de un éxito significativo, si estos cambios no se apoyan en las estrategias, guías y políticas establecidas. Por lo tanto y con base a la evidencia empírica, se detona la siguiente hipótesis de investigación, mientras que la Figura 1 muestra el modelo propuesto.

H3: Las estrategias ambientales influyen significativa y positivamente sobre el rendimiento organizacional de las empresas manufactureras mexicanas.

3.Metodología

El presente estudio aborda un enfoque cuantitativo del tipo correlacional, exploratorio. El procedimiento seguido consistió en efectuar una revisión de literatura relacionada con el tema para desarrollar un cuestionario y fundamentar las hipótesis propuestas. Posteriormente a la creación del cuestionario, este fue validado mediante la participación de expertos e investigadores en el tema, cuyas sugerencias fueron incorporadas al instrumento de recolección, y como resultado se obtuvo un cuestionario conformado por 7 preguntas generales y 43 ítems en una escala tipo Likert de 7 puntos, donde uno corresponde a “totalmente en desacuerdo” y a 7 “totalmente de acuerdo”.

En cuanto a la recolección de los datos, fue de manera presencial a conveniencia durante el segundo semestre del 2022, en empresas del sector manufacturero de los estados mexicanos de Aguascalientes, Ciudad de México, Nuevo León, Querétaro y Tamaulipas. El tamaño de la muestra requerida era de 289 empresas manufactureras con un nivel de confianza del 95% y un margen de error de 5%. Lo recopilado fue de 99 observaciones válidas (34%), no obstante, se realizó un análisis que permitiera determinar si la muestra recolectada obtendría valores estadísticamente significativos que permitan inferir un resultado válido, para ello se aplicó la propuesta de Faul et al. (2009) a través de la herramienta estadística G*Power 3.1.9.7, aplicando una prueba estadística para regresiones lineales múltiples, con 2 predictores, una potencia de 0.9, un efecto de f2 de 0.15 y un Alfa de 0.05, el resultado indicó que se requerían de al menos 90 observaciones, lo cual permite concluir que la muestra recolectada es la suficiente para comprobar las relaciones inferenciales propuestas en este estudio. Por último, el análisis estadístico aplicado fue mediante el empleo del modelado de ecuaciones estructurales de orden superior mediante la técnica de mínimos cuadrados parciales (PLS-SEM, por sus siglas en inglés).

4. Resultados

En primer término, se muestran los datos descriptivos. Del total de encuestas recolectadas, 28 son del estado de Tamaulipas, 38 de Nuevo León, 10 de Ciudad de México, 15 de Querétaro, 5 de Aguascalientes y 4 del Estado de México. Mientras que por tipo de empresa (17%) corresponden a la industria alimentaria, (12%) a la automotriz, (12%) metálica básica, (12%) manufactura de maquinaria y equipos, (10%) a papel, el resto pertenece a otros sectores minoritarios. En relación con los datos generales de las empresas, se comenta que el 52% son empresas de tamaño grande (> 251 empleados), mientras que el resto (48%) está compuesto por empresas medianas, es decir, de entre 50 y 250 empleados, mientras que su edad promedio es de 36 años de antigüedad. Por lo que respecta a los individuos que contestaron la encuesta. Se identificó que el 62% de la unidad de información cuenta con algún puesto gerencial o de alto mando (desde directivo hasta dueño de la empresa), mientras que el resto está conformado por administradores (38%). Además de que, en su mayoría (64%), tienen alrededor de entre 6 a 10 años de experiencia en su puesto, y un 19% entre 0 a 5 años de antigüedad.

Por otra parte, para probar las hipótesis propuestas, se utilizó PLS-SEM a fin de evaluar las relaciones entre las variables y el poder predictivo del modelo. Para ello se siguió el proceso de estimación de un modelo de componentes jerárquicos (HCMs, por sus siglas en inglés) aplicando el enfoque de dos etapas para modelos de tipo reflectivo-reflectivo de Sarstedt et al. (2019), el cual consiste en: [etapa 1] i) diseñar el modelo sin constructos de orden superior (HOCs) y evaluar el modelo de medida con los constructos de orden inferior (LOCs), ii) obtener las ponderaciones de las variables latentes o LOCs [estrategias organizacionales (EO), estrategias funcionales (EF), rendimiento operacional (ROPE), rendimiento ambiental (RA), rendimiento financiero (RF), prevención de contaminación (PC), gestión de productos (GP), desarrollo interno ecológico (DIE)], [etapa 2] iii) rediseñar el modelo incluyendo los constructos HOCs medidos mediante las ponderaciones obtenidas en paso anterior (Figura 2), iv) evaluar el modelo de medida rediseñado, y v) evaluar el modelo estructural.

Una vez diseñado el modelo (paso 1), se evaluó el modelo de medida a través de la fiabilidad de los indicadores, la validez convergente y discriminante de las variables en primer orden. Para aceptar la fiabilidad de los indicadores, éstos deben contar con una carga factorial de >= 0.707; solo PC3 no cumplió. Por otro lado, para los criterios de fiabilidad interna de los constructos, la fiabilidad compuesta (ρc) debe contar con un valor mínimo de 0.7 (Hair et al., 2017; Ringle et al., 2009). Por último, para reconocer la validez convergente (AVE) de las variables, esta debe contar con valores superiores a 0.5 (Ringle et al., 2009), la Tabla 1 muestra lo obtenido.

Por su parte, para probar la validez discriminante del modelo en primer orden, se utilizó el criterio HTMT, en la Tabla 2 se muestra que se cumple, pues los valores son inferiores a 0.90 (Henseler et al., 2015). Ahora bien, el paso 2 consiste en obtener las ponderaciones de las variables latentes (LOC’s) para con ello, poder reespecificar el modelo (paso 3, ver Figura 2), una vez realizado se procede a evaluar el modelo de medida a través de la fiabilidad interna, validez convergente y discriminante de los indicadores y constructos que lo componen (paso 4). En la Tabla 3 se muestra que todos los indicadores cumplen con lo sugerido por Hair et al. (2017) y Ringle et al. (2009), caso igual para la validez discriminante.

Tabla 1 Fiabilidad y validez convergente de los constructos en primer orden (LOCs)

| HOC | LOC | ρc | AVE | Aspectos evaluados | Referencias |

|---|---|---|---|---|---|

| Estrategias ambientales (EA) | Estrategias organizacionales (EO) | 0.940 | 0.758 | Potencial y cumplimiento de las estrategias ambientales, Involucramiento gerencial, Velocidad de respuesta hacia áreas de oportunidad. | (Löser, 2015; Loeser et al., 2017; Wu y Wu, 2014) |

| Estrategias funcionales (EF) | 0.946 | 0.813 | Distribución de recursos, Planeación estratégica ambiental, Preferencia hacia objetivos ambientales. | (Chen et al., 2018; Loeser et al., 2017; Wu y Wu, 2014; Seman, et al.,2019). | |

| Sistemas de información verde (SIV) | Prevención de contaminación (PC) | 0.915 | 0.610 | Reducción de consumo de materiales y recursos naturales, de desperdicio de materiales, de uso de materiales peligrosos, monitoreo de emisiones. | (Anthony, 2019; Baggia et al., 2019; Khan y Qianli, 2017; Li et al., 2016; Meacham et al., 2013; Mitra y Datta, 2014; Yang et al., 2017). |

| Gestión de productos (GP) | 0.931 | 0.731 | Adquisición de materiales verdes, distribución de productos, diseño y manufactura verde, reciclaje. | (Anthony, 2019; Baggia et al., 2019; Khan y Qianli, 2017; Li et al., 2016; Meacham et al., 2013; Mitra y Datta, 2014; Yang et al., 2017). | |

| Desarrollo interno ecológico (DIE) | 0.875 | 0.583 | Facilitar operaciones ecológicas y el apoyo gerencial ecológico. | (Anthony, 2019; Baggia et al., 2019; Khan y Qianli, 2017; Li et al., 2016; Mitra y Datta, 2014; Yang et al., 2017). | |

| Rendimiento Organizacional (RORG) | Rendimiento operacional (ROPE) | 0.935 | 0.672 | Eficiencia en manufactura de productos, en la gestión del transporte de productos, Incremento en el desempeño laboral, Reducción de riesgos operacionales, Desarrollo de nuevos productos. | (Feng et al., 2018; Inman et al., 2011; Mitra y Datta; 2014; Yang et al., 2018). |

| Rendimiento ambiental (RA) | 0.927 | 0.719 | Retorno de inversión, Crecimiento financiero, Ahorro por uso de materiales | (Anthony, 2019; Meacham et al., 2013; Yang et al., 2017, 2019). | |

| Rendimiento financiero (RF) | 0.947 | 0.781 | Reutilización de materiales, Preservación ambiental, Control en el uso de recursos y energía, Reducción de emisiones contaminantes. | (Anthony, 2019; 2014; Meacham et al., 2013; Yang et al., 2017, 2019) |

Tabla 2 Validez discriminante criterio HTMT para el modelo de primer orden (LOCs)

| DIE | EF | EO | GP | PC | RA | RF | ROPE | |

|---|---|---|---|---|---|---|---|---|

| DIE | --- | |||||||

| EF | 0.741 | |||||||

| EO | 0.704 | 0.891 | ||||||

| GP | 0.810 | 0.700 | 0.616 | |||||

| PC | 0.822 | 0.733 | 0.706 | 0.864 | ||||

| RA | 0.675 | 0.680 | 0.638 | 0.636 | 0.711 | |||

| RF | 0.715 | 0.534 | 0.449 | 0.598 | 0.620 | 0.696 | ||

| ROPE | 0.721 | 0.629 | 0.513 | 0.648 | 0.693 | 0.754 | 0.808 | --- |

Tabla 3 Resultado de la estimación de la validez convergente y discriminante del modelo rediseñado 2do. orden.

| HOCs | Indicadores | Consistencia Interna y validez convergente | Validez discriminante | ||||

|---|---|---|---|---|---|---|---|

| Criterio HTMT | |||||||

| Cargas | AVE | ρc | EA | RORG | SIV | ||

| Estrategias Ambientales (EA) | Estrategias organizacionales (EO) | 0.949 | 0.910 | 0.953 | -- | ||

| Estrategias funcionales (EF) | 0.959 | ||||||

| Rendimiento organizacional (RORG) | Rendimiento operacional (ROPE) | 0.914 | 0.795 | 0.921 | 0.702 | -- | |

| Rendimiento ambiental (RA) | 0.874 | ||||||

| Rendimiento financiero (RF) | 0.886 | ||||||

| Sistemas de información verde (SIV) | Prevención de contaminación (PC) | 0.917 | 0.823 | 0.933 | 0.817 | 0.845 | -- |

| Gestión de productos (GP) | 0.911 | ||||||

| Desarrollo interno ecológico (DIE) | 0.893 | ||||||

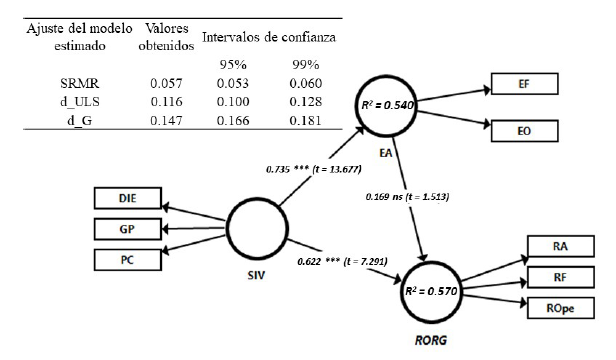

Antes de estimar el modelo estructural (paso 5), se evalúa su ajuste (Henseler et al., 2015; Ringle et al., 2015). Para ello, se efectuó el proceso bootstrapping con 5,000 submuestras, con una cola y un intervalo de confianza basado en percentil Bootstrap. La figura 1 muestra un valor de 0.057 en el SRMR, situándose en el umbral permitido (< 0.08), de igual manera para los indicadores d_ULS y d_G al contar con valores inferiores al intervalo de confianza del 99% (Henseler et al., 2015). Por lo tanto, el modelo presenta un adecuado ajuste y con ello se puede continuar con el proceso de estimación. Por otra parte, dentro del análisis del modelo estructural se debe determinar el poder explicativo del modelo, es decir, la cantidad de varianza (R2) generada en la variable dependiente a través de los constructos independientes. Para las estrategias ambientales los SIV generaron una R2 de 0.540, catalogándose como un poder explicativo moderado. Mientras que para el rendimiento organizacional el efecto conjunto de los SIV y las estrategias ambientales explican un 57% de la varianza de dicha variable.

Asimismo, el rendimiento organizacional presenta un valor en f2 de 0.030 cuando se omite la variable estrategias ambientales y un 0.413 para SIV; resultados catalogados como pequeño y alto respectivamente, indicando que la eliminación de las estrategias ambientales no provocaría un cambio significativo en la explicación de su R2. Como última etapa para la modelización PLS-SEM, se estimaron los coeficientes path del modelo estructural, en la Figura 2 se presenta los resultados, en donde el atributo de mayor importancia en el rendimiento organizacional de acuerdo con el coeficiente path y su nivel de significancia son los SIV.

5. Discusión

Con base a lo expuesto en la Figura 2 se procede a realizar el contraste de hipótesis planteadas. En primer término se menciona la hipótesis (H1) que representa la relación existente entre los SIV y el rendimiento organizacional, la cual obtuvo un valor beta (β = 0.622) muy significativa (p ˂ 0.000), por lo cual se acepta, siendo similar a estudios aplicados a empresas del sector manufacturero, bajo diferentes perspectivas, países y culturas como Pakistán, Estados Unidos, Corea del Sur, Japón, entre otros (Anthony, 2019; Khan y Qianli, 2017; Yang et al., 2019), los cuales lograron explicar la relación existente entre el uso de SIV y su influencia para obtener un mayor rendimiento organizacional desde un enfoque ambiental y financiero. Lo obtenido permite conocer las cualidades que los SIV ofrecen hacia los beneficios organizacionales, así como el poder reducir significativamente la huella de carbón generada por las empresas, esto a través de su capacidad por minimizar la contaminación emitida al poder llevar un control sobre los procesos de fabricación de las plantas, el consumo de materiales, energía y recursos naturales, así como del desperdicio de materia prima, mientras llevan un control sobre los procesos operativos de la empresa, esto se trasladaría directamente hacia una mejora substancial en el rendimiento operativo y a su vez impactaría, hasta un cierto grado, las remuneraciones de las empresas.

Ahora bien, la relación existente entre los SIV y las estrategias ambientales, es decir, la hipótesis H2, los hallazgos muestran un valor alto en su β (0.735) y un nivel de significancia de p ˂ 0.000. Por lo tanto, se acepta. El resultado de esta relación es similar con los estudios de Acuña et al. (2017), Anthony (2020), Baggia et al. (2019), Green et al. (2012) provenientes de países tanto con economías emergentes como desarrollados; los cuales también identificaron una relación existente entre las TI con enfoque ambiental y las estrategias para el cuidado ecológico, determinando que, las tecnologías de información con enfoque verde logran transformar ciertos procesos organizacionales y orientarlos hacia la culminación de metas ambientales, esta variedad de estudios que han abordado a las TI como herramientas que coadyuvan a la culminación de estrategias ambientales han logrado catalogar estas tecnologías como esenciales para alcanzar los objetivos medioambientales de las empresas. No obstante, es importante destacar que no basta con solo proponer o plantear estas estrategias, sino que es fundamental darles la importancia y la prioridad adecuada para llevar a cabo las acciones necesarias y así realmente aporten significativamente a los resultados tangibles de las empresas. Esta última aseveración abre la puerta a la tercera y última hipótesis de este estudio.

La tercera hipótesis (H3) corresponde al efecto que tienen las estrategias ambientales en el rendimiento organizacional de las empresas manufactureras. Los resultados obtenidos para la hipótesis planteada sugieren un efecto positivo (β = 0.169) pero no significativo (p > 0.05), por lo que se rechaza, siendo contrario a las investigaciones de Cifuentes-Bedoya et al. (2021), Acuña et al. (2017), Li et al. (2016), Seidel et al. (2017) y Yang et al. (2015) quienes manifiestan que este tipo de estrategias favorecen a la mejora del rendimiento organizacional, como son el florecimiento de actividades para el cuidado ambiental, mayor rendimiento en las operaciones de negocios, de manufactura, como también en el ámbito financiero a través de la reducción de los costos de energía y desperdicio de materiales. Asimismo, son diferentes a los trabajos de Green et al. (2012), Li et al. (2016) y Loeser et al. (2017), puesto que demuestran que las empresas, al aplicar estrategias que involucren a una cadena de suministro ecológica en conjunto con un soporte técnico - administrativo correcto y de calidad en los sistemas de información con enfoque verde, así como del involucramiento constante de la alta gerencia, pueden generar mejoras en forma de beneficios financieros, operativos y de desempeño medioambiental, como reducción de costos, innovación de procesos, mayor gama de productos, una ventaja competitiva a largo plazo, mayor eficiencia en las rutas de envío de productos, entre otros.

No obstante, la investigación concuerda con lo expuesto por Galindo-Manrique et al., (2021), según los cuales las empresas provenientes de economías emergentes suelen contaminar más que sus semejantes en países desarrollados debido a la menor presión social y a la insuficiencia de recursos, pues los datos analizados infieren que las empresas estudiadas no desarrollan o aplican del todo las estrategias ambientales, y solo lo hacen por cumplir con requisitos legales; resultado que también puede ser afectado por el tipo de literatura consultada, la cual, en su mayoría fue impulsada en países desarrollados, y que, a diferencia con México (país con economía emergente), podrían tener una cultura con mayor concientización ambiental.

6. Conclusiones

El deterioro ambiental provocado por las empresas y las malas prácticas ambientales provocan cantidades innumerables de contaminación y dispendio de recursos y debido a la incertidumbre de las actividades de protección ambiental, las empresas no optan por adoptar estas opciones. Por lo tanto, lo obtenido presenta de manera empírica el efecto que tienen los SIV en las estrategias ambientales y cómo impactan en el rendimiento organizacional, cumpliendo con el objetivo principal de esta investigación, también se logra contrastar la duda acerca de las empresas al momento de considerar el optar por estrategias ambientales, ya que un alto nivel de involucramiento por la alta dirección y la gerencia les permite reconocer su potencial lucrativo, al poder responder de manera oportuna a señales de áreas de oportunidad respecto al cuidado ambiental, considerando ampliamente el uso de tecnologías de información. También permite reducir la incertidumbre sobre los impactos económicos cuando se considera desarrollar y aplicar estrategias o iniciativas de protección medioambiental en los procesos de negocio soportadas por las tecnologías de información, esto motivaría tanto a los ejecutivos de negocios, tomadores de decisiones y hasta ejecutivos de TI a desarrollar o fomentar los esfuerzos o posturas medioambientales en las empresas, y de esa manera poder cosechar los beneficios de las inversiones tanto en tecnologías como en estrategias verdes.

Sin embargo, también muestra que las empresas estudiadas no logran visualizar o establecer un vínculo claro entre las estrategias ambientales con los posibles beneficios organizacionales, ya que el rendimiento organizacional no presenta cambios considerables bajo la inclusión o exclusión de las estrategias ambientales. Esto permite inferir que, las empresas estudiadas, deben ser más conscientes de los potenciales beneficios que el desarrollo de estrategias ambientales aportan no solo al medioambiente, sino al rendimiento organizacional abordado desde diversos aspectos, desde su reducción de costos por multas por accidentes ambientales, uso de energía y materia prima, mejora en la eficiencia de las operaciones generales de las plantas y hasta certificar a la empresa como socialmente responsable, lo que contribuirá también a mejorar considerablemente su imagen corporativa.

Por último, como todo estudio de investigación cuenta con diversas limitaciones. Una de ellas es representada por el periodo de tiempo, al ser una fotografía de un momento dado. Por otra parte, se propone analizar a los sistemas de información verdes bajo otras perspectivas distintas (ej., calidad del servicio del staff de tecnologías, calidad de la información y sistema, satisfacción del usuario, soluciones, diseño del sistema, actitud de uso, usabilidad, entre otros), ya que para este estudio se evaluaron concretamente solo por su capacidad de prevenir la contaminación, gestión de productos ecológicos y desarrollo interno ecológico de las empresas.