Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

1. Introdução

Na segunda metade da década de 2010, os valores de transação do metro quadrado da propriedade imobiliária subiram de forma considerável nas duas áreas metropolitanas portuguesas, numa tendência que teve maior expressão nos territórios mais centrais e com melhores amenidades e infraestruturas urbanas (Cardoso, 2019; Ferreira et al., 2019; Travasso et al., 2020, INE, 2019a).

Neste artigo é apresentada uma sistematização e análise à evolução dos panoramas do acesso à habitação, nos regimes de mercado livre - na aquisição e no arrendamento - na Área Metropolitana de Lisboa (AML), ao longo da segunda metade da década de 2010, estendendo-se até meados de 20211. Neste sentido, procura-se, por um lado, apresentar as principais tendências de evolução dos mercados imobiliários no período pré-pandemia (i.e. entre 2016 e 2019), e, por outro, observar em que medida tais tendências foram afectadas pelos efeitos da pandemia COVID-19 e consequentes confinamentos e impactos socioeconómicos (i.e. 2020 - 2021).

Saliente-se, a este propósito, que o enfoque deste artigo centrar-se-á sobretudo na observação da evolução dos valores imobiliários bem como dos rendimentos familiares, para o período da pandemia - e, consequentemente, nos impactos da crise pandémica no acesso ao mercado habitacional. Pretendendo-se perceber se as tendências imobiliárias pré-pandemia se mantiveram ou se foram alteradas e, em qualquer dos casos, com que trajetórias e intensidades.

Para este exercício optou-se por uma abordagem eminentemente quantitativa, procurando apresentar os panoramas globais, bem como as tendências de evolução dos encargos familiares em habitação (de acordo com a metodologia descrita na secção 3.1). A análise foi realizada aos 18 concelhos da AML bem como às 24 freguesias do município central de Lisboa. Note-se também, que o presente trabalho desenvolve-se tendo como base outras análises ao mercado de habitação, desenvolvidas pelos mesmos autores, que foram agora atualizadas e metodologicamente revistas (Seixas & Antunes, 2019; Antunes & Seixas, 2020).

O artigo estrutura-se da seguinte forma: 1) na introdução realça-se a relevância do tema e os objectivos de investigação; 2) a secção dois aborda a evolução do mercado de habitação na AML, salientando-se as tendências imobiliárias na última década, bem como os factores que contribuíram para a subida dos valores de venda e de arrendamento, e ainda as externalidades socio-urbanas geradas por essas tendências; 3) a secção três apresenta uma análise quantitativa da evolução dos mercados habitacionais na AML pelo cálculo de um Índice de Acesso à Habitação, que procura estimar a evolução do acesso à habitação no período pré-pandemia e durante a pandemia; 4) na quarta secção apresenta-se uma reflexão de carácter mais transversal sobre o acesso aos mercados de habitação na AML, suportada pela análise dos resultados espácio-quantitativos obtidos na secção anterior, indagando-se ainda as tendências que se poderão esperar no curto prazo.

2. O mercado de habitação no contexto português

Desde o início do século XXI que o preço da habitação tem mostrado oscilações significativas, em consequência tanto de razões históricas e estruturantes como de conjunturas de crescimento económico, de crises financeiras e de políticas de ajustamento e de recuperação económica.

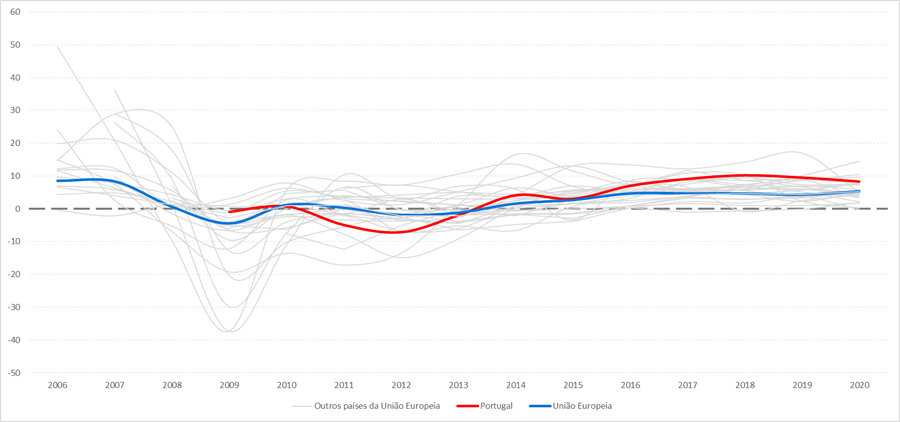

Conforme o Gráfico 1, em 2006 e 2007 o preço da habitação na União Europeia (UE) registara uma variação anual de 8%. A crise do subprime e ulterior crise económica internacional inverteram esse cenário, sendo que, em 2008 e 2009, o mercado imobiliário europeu perdeu valor, chegando o valor da UE ao registo de -4,5% em 2009. Na década seguinte, os preços da habitação têm tido uma tendência crescente na Europa comunitária, sobretudo na segunda metade da década, com registos estabilizados entre os 4% e 5%.

No caso português, é possível observar que nos anos da intervenção financeira da Troika o valor das habitações desceu de forma acentuada: -4,9% em 2011, -7,1% em 2012 e -1,9% em 2013. Após esta queda nos preços da habitação, o mercado imobiliário regressou a variações anuais positivas, de 4,2% em 2014 e 3,1% em 2015. Nos anos seguintes, a valorização imobiliária anual moveu-se para valores superiores a 9%, tendo a variação máxima sido registada em 2018 (10,3%).2 Note-se, também, que em 2020, o primeiro ano de pandemia COVID-19, e em termos nacionais, o preço da habitação manteve uma tendência de crescimento assinalável, de 8,4%.

O Gráfico 1 permite-nos, também, observar as significativas alterações no mercado imobiliário a que vários países da União Europeia estiveram sujeitos desde o eclodir da crise financeira mundial. Veja-se, por exemplo, os casos extremos da Estónia, que em 2006 apresentava uma variação anual de 50%, ou da Letónia, que em 2007 apresentava uma variação anual de 36%, sendo que ambos tiveram, em 2009, quedas aproximadas de 40% na variação do preço da habitação. Por seu lado, conforme outros dados estatísticos do EUROSTAT3, observa-se que entre 2010 e 2021 o preço das habitações duplicou em países como a Estónia (+133%), o Luxemburgo (+111%) e a Hungria (+109%).

Olhando para a UE como um todo, é possível observar que para o conjunto desta década, a tendência foi de aumento generalizado do preço das habitações, tanto na aquisição de casa (+34%) como no arrendamento (+16%). Em Portugal, o aumento do preço das habitações para este período foi substancialmente superior à média da UE, de 51% na compra e de 23% no arrendamento.

Curiosamente, apesar das políticas de habitação e do mercado imobiliário português apresentarem determinadas semelhanças com outros países do Sul da Europa (Esping-Anderson, 1990; Allen et al., 2004; Bargelli & Heitkamp, 2017; Bargelli & Heitkamp et al., 2017; Antunes & Di Giovanni, 2021; Tulumello, 2022), a valorização imobiliária que ocorreu em território nacional contrastou com a retracção decenal que se registou em Espanha (-3%), Itália (-13%), Grécia (-28%) e Chipre (-8%), em grande mediada devido às perdas registadas logo no início da década.

A subida do valor das habitações em Portugal tem subjacente uma teia complexa de factores que são tão estruturantes como dinâmicos e voláteis face às conjunturas de cada momento. Estes aumentos imobiliários foram especialmente acentuados nos principais centros urbanos, sendo possível identificar um conjunto de factores particularmente responsável pela subida generalizada dos valores do metro quadrado. Numa perspectiva de sistematização analítica de uma realidade complexa e multi-cruzada, os factores que levaram a este crescimento podem ser repartidos em endógenos e exógenos:

Tabela 1 Factores que alteraram o mercado de habitação na segunda metade da década de 2010

| Factores endógenos | Factores exógenos |

|---|---|

| Liberalização e flexibilização do mercado de arrendamento; Histórico de políticas públicas de habitação que privilegiaram o acesso a casa própria (e.g. juros bonificados no crédito à habitação e contas poupança habitação); Isenções fiscais excepcionais para residentes europeus não habituais e o programa Vistos Gold para cidadãos não comunitários, assim como, isenções fiscais excepcionais para entidades colectivas, como os fundos e sociedades de investimento imobiliário. Legislação que incentivou o investimento em Alojamento Local; Redução da exigência normativa em processos de reabilitação do edificado; Aplicação de legislação variada inscrita no Memorando da Troika e abertura para investimento estrangeiro depois da crise económica; | Crescente atractividade do turismo urbano nacional; Aumento da disposição de cidadãos estrangeiros e de fundos de investimento imobiliário e sociedades de capitais internacionais para adquirir património imobiliário em território nacional; Interesse global no investimento imobiliário como activo financeiro de segurança e confiança; Taxas de juro de referência no crédito à habitação historicamente baixas. |

Pela sua relevância em termos de políticas públicas, os factores endógenos podem ser alvo de uma análise mais aprofundada, desde logo no que respeita às significativas externalidades negativas:

O mercado de arrendamento manteve durante várias décadas uma política de congelamento das rendas nos municípios de Lisboa e Porto, disposição iniciada em 19484 e alargada a todo o país em 19745 (Leitão, 2014; Acciaiuoli, 2015). O congelamento das rendas, a par da impossibilidade de cessar os contratos de arrendamento, acabou por dar lugar a um mercado de arrendamento desacreditado e descapitalizado (Antunes, 2018, 2020, 2021a; Seixas, 2021). A legislação que incide sobre o arrendamento iniciou um caminho de liberalização em 1990, com o Regime de Arrendamento Urbano6, cenário que se manteve em 2006, com o Novo Regime de Arrendamento Urbano (NRAU) 7, e atingiu o expoente máximo com as alterações providenciadas em 20128.

Estas mudanças procuraram responder às exigências inscritas no Memorando de Entendimento (assinado em Maio de 2011 entre a República Portuguesa, o Fundo Monetário Internacional, a Comissão Europeia e o Banco Central Europeu), deixando consideravelmente desprotegidos tanto os novos como os antigos contratos de arrendamento - no caso dos novos contratos devido a um conjunto de alterações que estavam a ser desenvolvidas desde 1990 (e.g. diminuição do período mínimo de arrendamento; que em 1990 estava definido em cinco anos e em 2012 passou para um dia) e, no caso dos contratos antigos (anteriores a 1990, vinculísticos e genericamente com rendas desatualizadas), foi criado um regime transitório em que, no seu final, os contratos deveriam ser renegociados ao abrigo do NRAU, ou seja, entre outras questões, com a eventual subida da renda para níveis do mercado (se assim fosse vontade do proprietário), o que afectou particularmente inquilinos de idade avançada. Estas alterações contribuíram para significativos processos de gentrificação, e uma consequente paulatina alteração dos tecidos sociais das áreas urbanas com maior tradição de arrendamento (Mendes, 2016, 2017, 2018, 2019, 2020; Carvalho et al., 2019; Lestegás, 2019; Lestegás et al., 2019; Seixas, et al. 2019).

No período entre 1987 e 2011, 73% do total dos apoios definidos nos Orçamentos de Estado para as políticas de habitação foram destinados especificamente para a bonificação de juros no crédito à habitação - sendo os valores remanescentes repartidos pelos programas de realojamento, pelas políticas de reabilitação e por incentivos ao arrendamento jovem (IHRU, 2015). Este panorama é claramente indicador de uma estratégia política que privilegiou o apoio ao acesso a casa própria por via do crédito bancário. Ou seja, em certa medida alocou-se a cada família a responsabilidade de resolver o seu problema habitacional, deixando-se de fora aqueles com maiores dificuldades no acesso ao crédito bancário (Antunes, 2018, 2021a; Xerez, et al., 2020).

A criação de estruturas legais para a captação de investimento estrangeiro (como o Regime Fiscal Especial para Residentes Não Habituais9, de 2009, a Autorização de Residência para Actividade de Investimento [programa Vistos Gold]10, de 2012, em simultâneo com isenções fiscais para fundos de investimento imobiliário), contribuíram para um aumento considerável de cidadãos estrangeiros a entrar no mercado imobiliário português. Segundo dados do Instituto Nacional de Estatística (INE), os cidadãos não residentes tiveram um peso de 8,5% no total das transacções imobiliárias em 2019, investimento este que correspondeu a 13,3% do valor total monetário das transacções imobiliárias, o que demonstra que os cidadãos estrangeiros adquirem, em média, habitações mais dispendiosas do que os cidadãos nacionais (INE, 2020). Paralelamente, outro ponto que caracteriza este tipo de investimento imobiliário é o foco em áreas que já se encontram valorizadas e pressionadas, como é o caso das áreas mais centrais e ribeirinhas da AML.

O Alojamento Local (AL) ou de curta duração, cuja explosão se dá com o advento das plataformas digitais, e que tinha desde 2008 uma regulação ligeira11, será objecto em 2014 de um novo regime jurídico e fiscal (Regime Jurídico da Exploração dos Estabelecimentos de Alojamento Local12, alterado em 201813), mantendo a liberalização da atividade e discriminando-a positivamente em termos fiscais, com os argumentos de dinamização económica e de reabilitação urbana. Apenas com um novo diploma de 2018 se irá avançar com o estabelecimento de condições para eventual maior rigor ao AL, permitindo aos municípios a possibilidade de controlo dos registos em áreas sob maior pressão turística e/ou imobiliária. O que viria objectivamente a suceder em Lisboa, Loures e Mafra (Pereira, 2020; Pereira & Matos, 2020; Pereira et al., 2021; Borges et al., 2020). Ainda no que respeita ao AL, o município de Lisboa concentrava no Verão de 2019 cerca de 22% do total nacional de registos, sendo que numa área muito central do município, equivalente a 4km2, existiam cerca de 12 000 estabelecimentos, o que correspondia, por sua vez, a 14% do total nacional (Antunes & Ferreira, 2021). Nos últimos anos, têm surgido novas análises e estudos que apontam para a contribuição directa do AL no sobreaquecimento do mercado imobiliário nas áreas urbanas em que estes se têm mais concentrado (Gonçalves et al., 2020; OECD, 2019; ULI & PwC, 2019; Franco & Santos, 2021). Contribuindo assim, de forma semi-directa para a intensificação de processos de turistificação e gentrificação (Bento, 2016; Mendes, 2016, 2017, 2018, 2019, 2020; Araújo, 2017; Barata-Salgueiro et al., 2017; Carvalho et al., 2019; Lestegás, 2019; Lestegás et al., 2019; Seixas, 2019a, 2019b; Seixas et al. 2019; Antunes & Ferreira, 2021).

A esta considerável revogação dos instrumentos de política pública interligados com a dinamização dos mercados imobiliários, acresce-se ainda o Regime Excecional para a Reabilitação Urbana14, de 2014, que simplificou as intervenções de reabilitação (do ponto de vista burocrático) e dispensou várias exigências construtivas (e.g. áreas mínimas, reforço anti-sísmico) que eram impostas até essa data (Antunes, 2020). Este regime encontra-se actualmente revogado.

O “Memorando de Entendimento” estabeleceu vários compromissos relativos ao mercado de habitação, sendo que a Secção 6 do Memorando focava-se especificamente nas alterações que deveriam ser realizadas no sector habitacional (Antunes, 2020). Este Memorando, assim como a linha política governativa então vigente, procurou um conjunto de medidas que facilitavam a abertura ao investimento estrangeiro, o que foi particularmente visível no mercado imobiliário.

Aspecto de significativa relevância será o de salientar que este poderoso conjunto de políticas teve como desígnio central a redinamização das actividades económica e de reabilitação urbana, procurando sobretudo atrair investimento estrangeiro e fluxos turísticos, num grave momento de crise económica e social e numa conjuntura muito difícil para o país, que se encontrava sob intervenção financeira externa (Antunes, 2020).

Conforme o Gráfico 1, percebe-se que os sectores do imobiliário e da construção - que já haviam experienciado uma relativa retração desde os anos de 2002/3, sofreram também com as ondas de choque da crise financeira mundial de 2007/8, com impactos bem visíveis na quebra significativa de licenças de construção, de transacções imobiliárias e dos seus valores médios (Seixas, 2021).

A par das significativas alterações políticas, um paralelo conjunto de factores de cariz global (e como tal exógenos) teve também um papel decisivo para a alteração paradigmática dos sectores imobiliário e habitacional em Portugal:

Desde logo, o acentuado crescimento do turismo urbano ao longo desta década, relacionado com novas formas de lazer e recreio, e em activa dinamização com a disseminação dos short-term rentals e das viagens aéreas low cost. De acordo com dados do INE, o número de turistas que visitam Portugal subiu ao longo da década de 2010 de forma persistente, registando-se continuamente novos recordes de chegadas (INE, 2019b). Portugal tornou-se, aliás, um dos países desenvolvidos para o qual o turismo é um dos sectores mais importantes, com um relevante peso no Produto Interno Bruto (16,5%) e também no emprego total (18,6%) (WTTC, 2018, 2019, 2020a, 2020b; UNWTO, 2020). Não é, pois, de admirar, que vários autores apontem o turismo como uma das razões determinantes para a alavancagem da economia nacional no período pós-Troika (Pereira & Teixeira, 2017; Silva, 2019).

Realce, também, para o aumento considerável do interesse de sociedades e fundos de investimento imobiliário e de cidadãos estrangeiros em investir no país. Este cenário foi, face às décadas anteriores, uma considerável novidade para o mercado imobiliário nacional (embora os investidores estrangeiros tenham, historicamente, um papel relevante na dinamização económica do país). Veja-se que, em 2012, os cidadãos não residentes adquiriram no total 6 902 imóveis (4,9% do total), tendo esse valor subido continuamente até 2019, ano em que os cidadãos não residentes foram responsáveis por 19 520 transacções imobiliárias (8,5% do total) (INE, 2020). Esta crescente procura derivada da atractividade do mercado imobiliário português e da percepção da sua elevada segurança e rentabilidade levou a uma diminuição da oferta em segmentos habitacionais específicos e, inevitavelmente, a uma maior competitividade imobiliária interna. Com efeito, os agregados familiares locais ficaram genericamente em desvantagem em relação aos cidadãos e sociedades não nacionais, devido a manifestas razões de poder de compra.

Relacionado com a conjuntura económica da década de 2010, e a par de uma constante redução das taxas de juro em âmbitos globais, tanto particulares como entidades económicas apostaram no investimento imobiliário como activo financeiro seguro e com considerável expectativa de valorização, num cenário de escalada global, que, como apontado no ponto anterior, igualmente se verificou em Lisboa.

Um outro factor fundamental para o mercado de habitação relaciona-se com as taxas de referência no crédito à habitação - em particular as mais utilizadas em Portugal, a Euribor a 3, 6 ou 12 meses. Existem dois momentos opostos nesta observação. Num primeiro momento, em 2008/9, quando se registaram máximos históricos de cerca de 5%15, que levaram a diversos eventos sequenciais, como o aumento abrupto das taxas de esforço familiares, o aumento do crédito imobiliário malparado, a elevada entrada de casas no mercado imobiliário e, por fim, a diminuição do valor das habitações devido ao excesso de oferta e reduzida procura. E num segundo momento, quando as taxas de juro de referência - designadamente, as taxas Euribor - desceram de forma consistente e gradual, chegando inclusivamente a entrar em valores negativos em 2015, tendência que se manteve até recentemente.16

A conjugação destes factores, consolidada ao longo da década de 2010, contribuiu para criar uma tempestade perfeita no mercado imobiliário, o que se traduziu, no caso português, por uma acentuada e generalizada subida dos valores de transação assim como de arrendamento, que não foi acompanhada na mesma medida por uma subida nos rendimentos.

Numa questão que ao longo dos últimos anos ganhou protagonismo na comunicação social e no cenário político, a dificuldade em aceder a uma habitação já não afecta apenas as famílias economicamente mais desfavorecidas, mas também segmentos populacionais com poder económico médio ou mais elevado, que até recentemente não estavam sujeitas a este tipo de dificuldades no acesso à habitação. Notavelmente, nos territórios mais centrais das grandes áreas metropolitanas - não apenas os bairros mais históricos ou ribeirinhos, mas em vastas áreas onde se concentram as maiores estruturas urbanas, incluindo infraestruturas de mobilidade, bem como equipamentos principais como hospitais ou universidades (Seixas & Antunes, 2019; 2021; Ferreira et al., 2019; Travasso et al., 2020; Antunes & Seixas, 2020).

Desde a segunda metade da década de 2010 vários estudos têm vindo a analisar os fenómenos de crescente turistificação (Barata-Salgueiro, 2017; Seixas, 2019a, 2019b; Antunes & Ferreira, 2021), de gentrificação (Mendes 2016, 2017, 2018, 2019, 2020; Carvalho et al., 2019, Lestegás, 2019; Lestegás et al., 2019) e, em termos mais amplos, de financeirização da habitação (Santos, 2019; Tulumello & Allegretti, 2021; Drago, 2021) nas principais áreas metropolitanas do país. Não obstante, note-se que o cenário de aumento do preço das habitações, assim como dos processos de turistificação, gentrificação e financeirização dos tecidos urbanos bem como dos ativos residenciais, está longe de ser restrito a Portugal. A maioria dos países da Europa comunitária tem passado por um cenário generalizado de aumento do preço das habitações, o que tem intensificado expressivamente as problemáticas urbanas enunciadas (Brenner et al., 2012; Becker, 2013; Aalbers, 2016; Colomb & Novy, 2016; Wetzstein, 2017; Aalbers & Haila, 2018; Cocola-Gant, 2018; Lees et al., 2016; Lees & Phillips, 2018; Fuller, 2019; Van Heerden et al., 2020; Hoffman & Heisler, 2020; Mikulić et al., 2021).

É neste cenário global, incluindo as especificidades portuguesas, que surge em Março de 2020 a pandemia do COVID-19. Estas tendências serão abaladas pela pandemia e consequentes efeitos de confinamento social e económico, alterando significativamente determinados drivers decisivos (por exemplo nos fluxos turísticos), trazendo significativas incertezas para a evolução dos mercados imobiliários (Brito-Henriques, 2021; Cocola-Gant, 2021; Alpestana, 2021; Drago, 2021). Paralelamente, a pandemia irá obrigar a importantes alterações nas vivências quotidianas e urbanas, potenciando por sua vez experiências habitacionais muito divergentes durante os períodos de confinamento (Lages & Jorge, 2020; Barata-Salgueiro, 2021; Antunes, 2021b; Moreira, 2021).

Do ponto de vista político, foram facultadas respostas que procuraram apoiar, directa ou indirectamente, as famílias na manutenção da sua habitação. No crédito à habitação, foram criados regimes de moratórias que suspenderam temporariamente o pagamento das prestações para as famílias afectadas economicamente pela pandemia17. Com menos sucesso, foram também criadas moratórias no arrendamento18, e colocadas em prática medidas conjunturais, como apoios a sem-abrigo, suspensão de pagamentos das rendas sociais na habitação pública, interrupção de pagamentos de serviços elementares (e.g. água, electricidade, gás, comunicações) para famílias economicamente afectadas.

No início de 2020 Portugal apresentava um conjunto alargado de sérios problemas de acesso à habitação. A partir de março desse ano, a pandemia COVID-19 irá agravar os problemas existentes, trazendo consigo novos desafios - que ainda estão a procurar ser entendidos. Nas próximas secções, procurar-se-á interpretar em que medida este período pandémico, tão singular na história contemporânea, alterou as tendências prévias e de que forma afectou os padrões de acesso à habitação.

3. Acesso à habitação na AML

Esboçado o quadro de problematização, procura-se nesta secção analisar como o mercado de habitação evoluiu na AML entre 2016 e 2020, bem como eventualmente se alterou no período pandémico - nomeadamente se as tendências imobiliárias pré-pandemia se mantiveram ou se mudaram e, em qualquer dos casos, com que intensidade e em que situações e territórios.

3.1. Metodologia

Para se perceber como evoluiu o acesso à habitação na AML, optou-se pelo cálculo do Índice de Acesso à Habitação (IAH) (Equação 1). O IAH consubstancia-se como um índice sintético que procura espacializar, de forma exploratória, a evolução do acesso à habitação pelas famílias, nos mercados de aquisição e de arrendamento. Estimando os encargos familiares para a decisão de compra ou de arrendamento de casa, em determinada unidade territorial e para cada período consultado. No presente trabalho, propõe-se uma análise multiescalar para os 18 concelhos da AML bem como para as 24 freguesias do município de Lisboa; por sua vez desdobrável por tipologia de contrato e de ocupação (compra ou arrendamento).

Além da informação da Equação 1, devem-se esclarecer os seguintes pontos:

O valor mediano das vendas por metro quadrado (A) é apurado trimestralmente, enquanto o valor mediano das rendas por metro quadrado (B) é apurado semestralmente (conforme compilação estatística do INE iniciada em 2016);

O valor mediano do rendimento líquido (R) foi obtido ao nível dos concelhos da AML, entre 2016 e 202119;

A superfície média das habitações (S) corresponde aos valores actualmente disponíveis, de 2011, ao nível dos concelhos da AML e das freguesias de Lisboa;

As prestações do crédito à habitação (P) foram estimadas no simulador da Caixa Geral de Depósitos, conforme as disposições mais recorrentes no crédito à habitação em cada momento, ou recomendações das entidades reguladoras,20 acrescentando-se, ainda, os custos compulsórios imprescindíveis no crédito à habitação.

No presente estudo obtiveram-se 946 resultados do IAH-C e 344 do IAH-A, num total de 1290 resultados, o que permite acompanhar a evolução espácio-quantitativa e espácio-temporal do acesso à habitação nos concelhos da AML e nas freguesias do município de Lisboa.

Deverá também indicar-se que, do ponto de vista metodológico, o IAH utilizado no presente estudo consiste numa adaptação e optimização de índices sintéticos exploratórios utilizados em trabalhos prévios (Seixas & Antunes, 2019; Antunes & Seixas, 2020). Neste contexto, e face aos trabalhos anteriores, apresentam-se aqui determinadas alterações. Relembrando os índices apresentados nos trabalhos anteriores; estes, embora claramente significativos na apresentação das tendências de evolução da pressão familiar na aquisição ou arrendamento de habitação, mantiveram determinados questionamentos conceptuais - por exemplo, no reconhecimento da denominação e do conceito de 'taxas de esforço médias'. Tais questionamentos, e a manutenção da impossibilidade de se obterem dados mais sistematizados e detalhados para as distintas variáveis e escalas, levaram os autores a optar por um índice sintético, que aborda de forma mais abrangente os panoramas sob estudo e que, por conseguinte, poderá transmitir de melhor forma os resultados do modelo teórico proposto, bem como consequentes análises e interpretações.

Por seu lado, as metodologias foram igualmente revistas noutros campos, como na seleção dos valores medianos nos rendimentos familiares líquidos (em lugar de valores médios, anteriormente utilizados - embora estes se mantenham válidos e com importantes argumentos como valores de referência). Bem como na atenção agora dada aos rendimentos de escala municipal (e não somente de escala metropolitana, como anteriormente analisado) - embora, também nestes âmbitos, deva referir que a escala metropolitana é, ou deveria ser, a escala mais adequada para análises sistémicas face a um sistema urbano funcionalmente muito integrado e interdependente, como é o caso da Área Metropolitana de Lisboa.

3.2. Acesso à habitação na compra

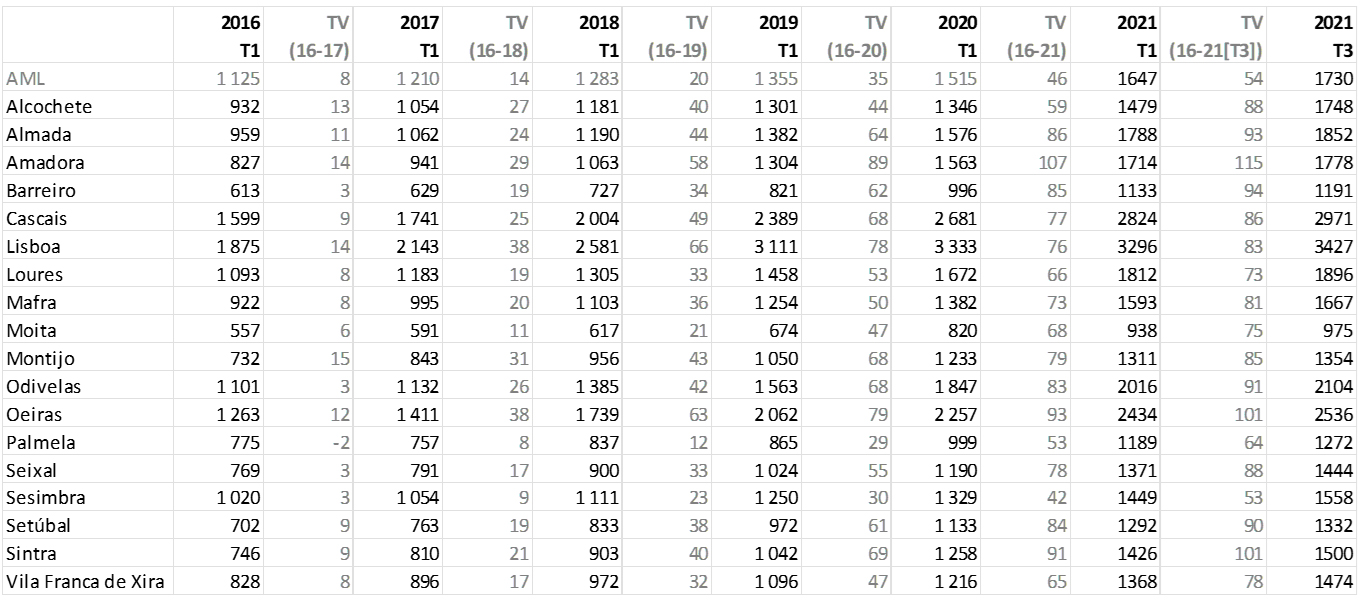

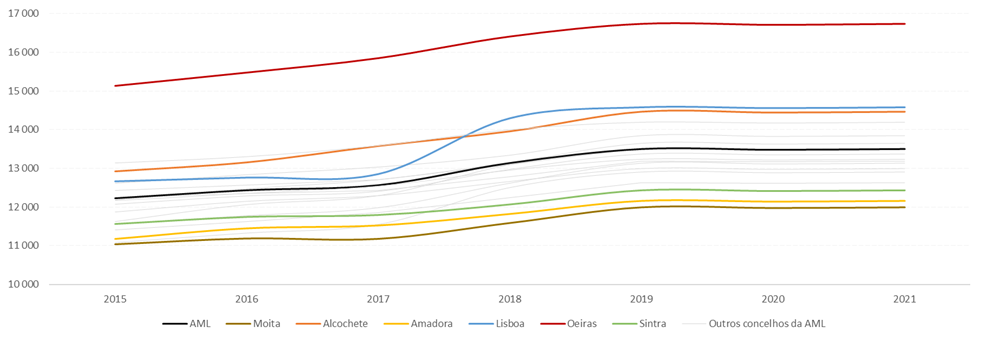

Conforme a Tabela 2, é possível verificar que o valor mediano do metro quadrado na compra de habitação subiu de forma acentuada em todos os concelhos da AML. Não sendo esse cenário uma novidade, a Tabela 2 permite também compreender diferentes ritmos, tendências e espacialidades na valorização imobiliária.

Tabela 2 Evolução do valor do metro quadrado, na compra de casa, nos concelhos da AML

Nota: A coluna “TV” corresponde à Taxa de Variação para os anos indicados.

Dados: INE, Valor mediano das vendas por m2 de alojamentos familiares.

Desde logo, é possível verificar que a taxa de variação entre 2016 T122 e 2019 T1 foi mais elevada nos municípios de Lisboa, Oeiras, Amadora e Cascais. Todavia, observando-se a taxa de variação entre 2016 T1 e 2021 T3, os concelhos que registaram uma variação mais elevada foram Amadora, Sintra e Oeiras, seguindo-se Barreiro, Almada e Odivelas, com variações superiores a 90%.

Ou seja, até meados de 2019 sucede-se uma forte subida do valor do metro quadrado na compra de habitação, numa vasta centralidade metropolitana que extravasa de forma considerável o concelho mais central do sistema urbano. Mas nos dois anos seguintes, já com os efeitos da crise pandémica, esta tendência altera-se e sucedem-se maiores subidas dos valores de compra em concelhos menos centrais, incluindo na margem sul do rio Tejo, enquanto se sucede alguma desaceleração nos concelhos anteriormente mais pressionados. Efectivamente, no município de Lisboa e entre 2020 T1 e 2021 T3, o valor mediano do metro quadrado crescerá apenas 94 €, sendo que nos dois anos anteriores (i.e. 2018 T1 e 2019 T1) esse crescimento havia sido de 666 €. Por sua vez, num concelho como Palmela, que apresentara entre 2016 e 2020 a taxa de variação mais reduzida da AML (29%), em 2021 T3 a respetiva taxa de variação global escalará para 64%.

Pode-se assim afirmar que após um largo período de elevado ímpeto imobiliário nos municípios centrais e mais pressionados (como Lisboa, Oeiras e Cascais), a valorização do metro quadrado perde algum ritmo nestes territórios, mas mantém-se ou mesmo incrementa-se em territórios relativamente mais periféricos e até recentemente pouco pressionados.

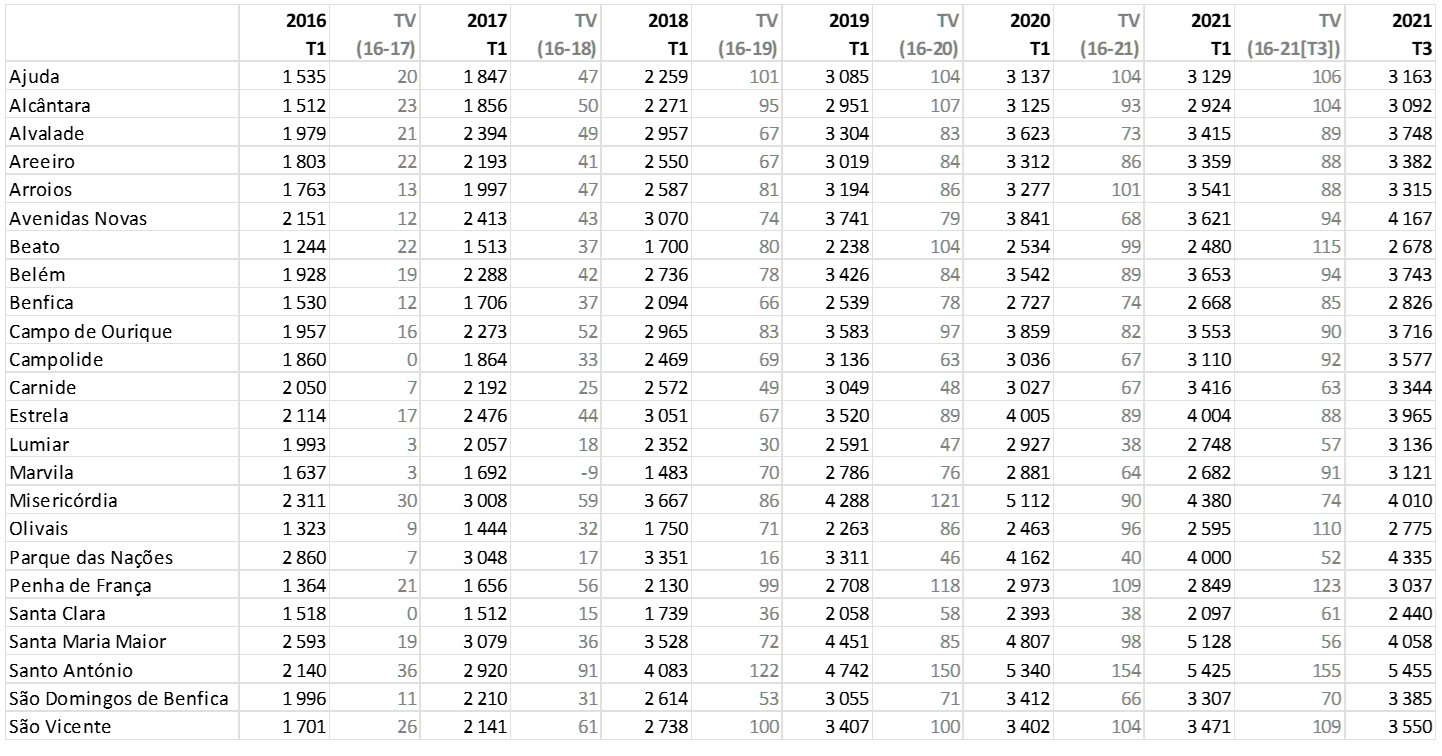

Observando-se a Tabela 3, é possível verificar que o cenário no município de Lisboa é homogéneo na tendência de crescimento do valor do metro quadrado na compra de casa, mas consideravelmente heterogéneo no que respeita ao ritmo desse crescimento. Desde 2016 e até à pandemia, a subida dos valores foi mais expressiva em determinadas freguesias históricas e centrais da cidade, como em Santo António e em São Vicente, mas também em freguesias como em Alcântara e na Ajuda. Contudo, mais recentemente registam-se interessantes alterações. No terceiro trimestre de 2021 freguesias como Santa Maria Maior (i.e. Alfama, Mouraria, Baixa) e Misericórdia (i.e. Chiado, Bairro Alto, Bica) regressam a valores medianos do metro quadrado de meados de 2018. Na freguesia de Santo António (i.e. Av. da Liberdade, Marquês de Pombal, Rato), onde se havia sucedido a subida mais expressiva do valor do metro quadrado desde 2016, irá registar-se um crescimento residual a partir do início de 2020.

Tabela 3 Evolução do valor do metro quadrado, na compra de casa, nas freguesias do município de Lisboa

Nota: A coluna “TV” corresponde à Taxa de Variação para os anos indicados.

Dados: INE, Valor mediano das rendas por m2 de novos contratos de arrendamento de alojamentos familiares.

Quer isto dizer que 2020 marca um momento que, não se podendo considerar de ruptura, regista alterações significativas nas tendências que se vinham a verificar nos valores de aquisição de casa no município de Lisboa, com a estagnação ou mesmo decréscimo do valor mediano do metro quadrado nos territórios mais centrais, e a manutenção do cenário de crescimento nas freguesias relativamente mais periféricas - embora nestas se mantenham oscilações relevantes, cujas causas importa analisar em maior detalhe.

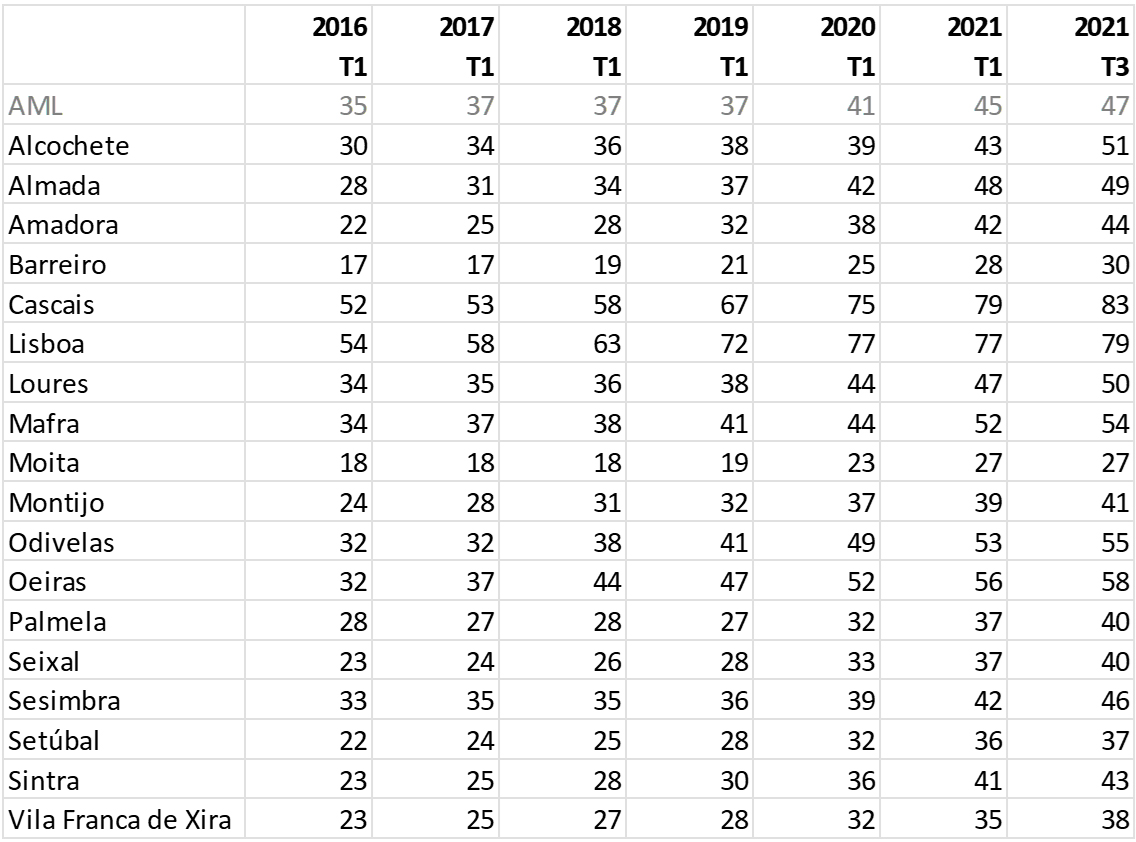

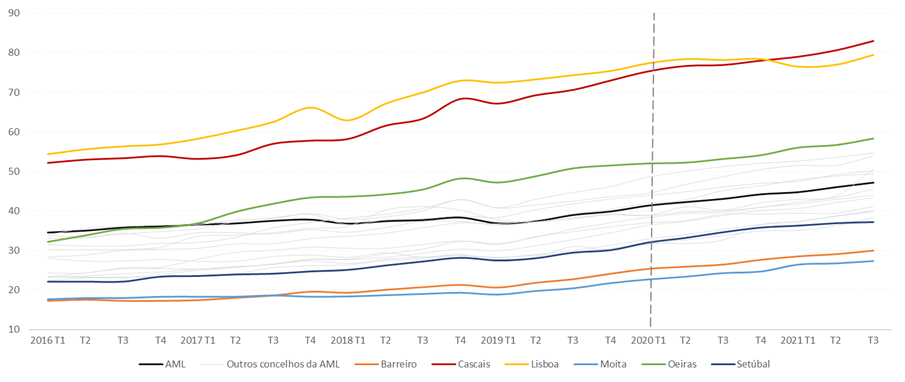

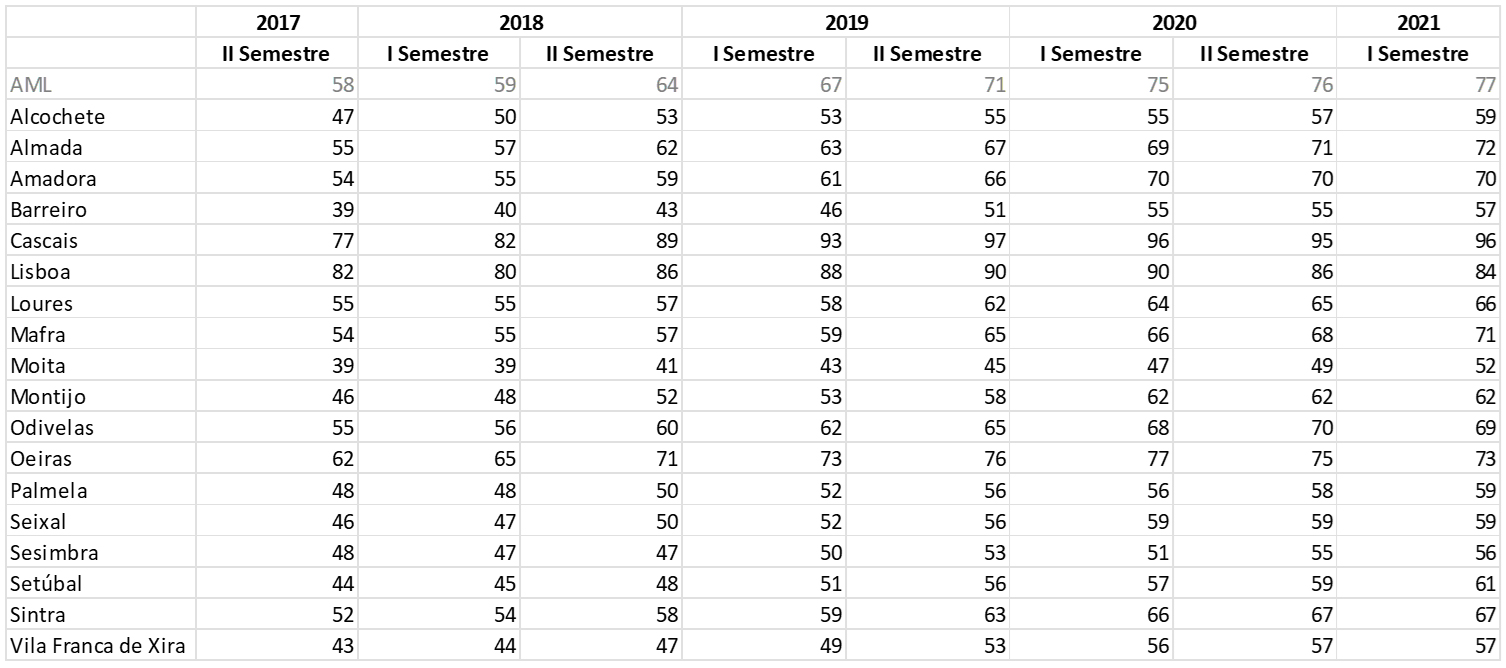

No que se refere aos cálculos do IAH para a compra de casa, é possível verificar na Tabela 4 que em 2021 T3, os territórios com índice mais elevado eram os concelhos de Cascais (com um índice de 83), de Lisboa (índice de 79) e de Oeiras (índice de 58). Note-se, neste particular, que desde 2021 que o município de Cascais se torna no concelho com maior IAH de toda a metrópole - sendo igualmente onde se sucede a maior subida deste índice em todo o período analisado (diferença entre o último e primeiro momento de análise), seguindo-se Oeiras e somente depois Lisboa.

Em 2021 T3, o concelho da Moita detinha o valor mínimo do índice (IAH de 27), enquanto Cascais detinha o valor máximo (IAH de 83) (Tabela 4). Estes resultados são demonstrativos de uma realidade profundamente heterogénea dentro da AML, no que concerne ao acesso à habitação. A leitura da tabela permite também verificar que em 2013 T3 todos os municípios da AML, com a excepção da Moita, detinham valores de IAH iguais ou superiores a 30, o que é indicativo de uma deterioração acentuada do acesso à habitação na AML.23

A combinação da leitura da Tabela 4 com o Gráfico 2 permite identificar distintos ritmos de crescimento do IAH na compra de casa na AML. Por um lado, concelhos como Lisboa, Cascais, Oeiras e Odivelas demonstraram alguma desaceleração no ritmo de crescimento após o início de 2020; e, por outro, concelhos como Sesimbra, Palmela e Alcochete cresceram mais pontos percentuais entre 2020 T1 e 2021 T3 do que em todo o período anterior (i.e. 2016 T1 e 2020 T1).

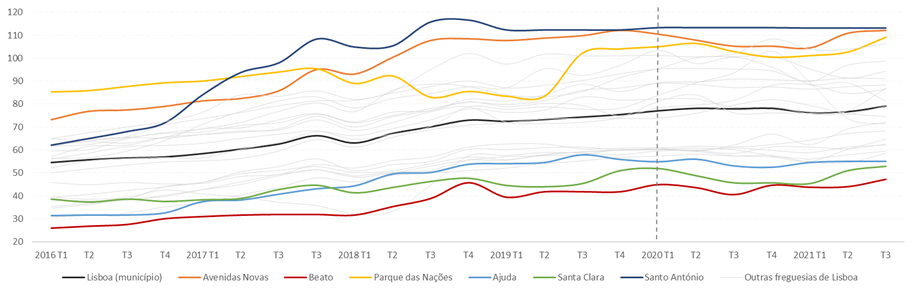

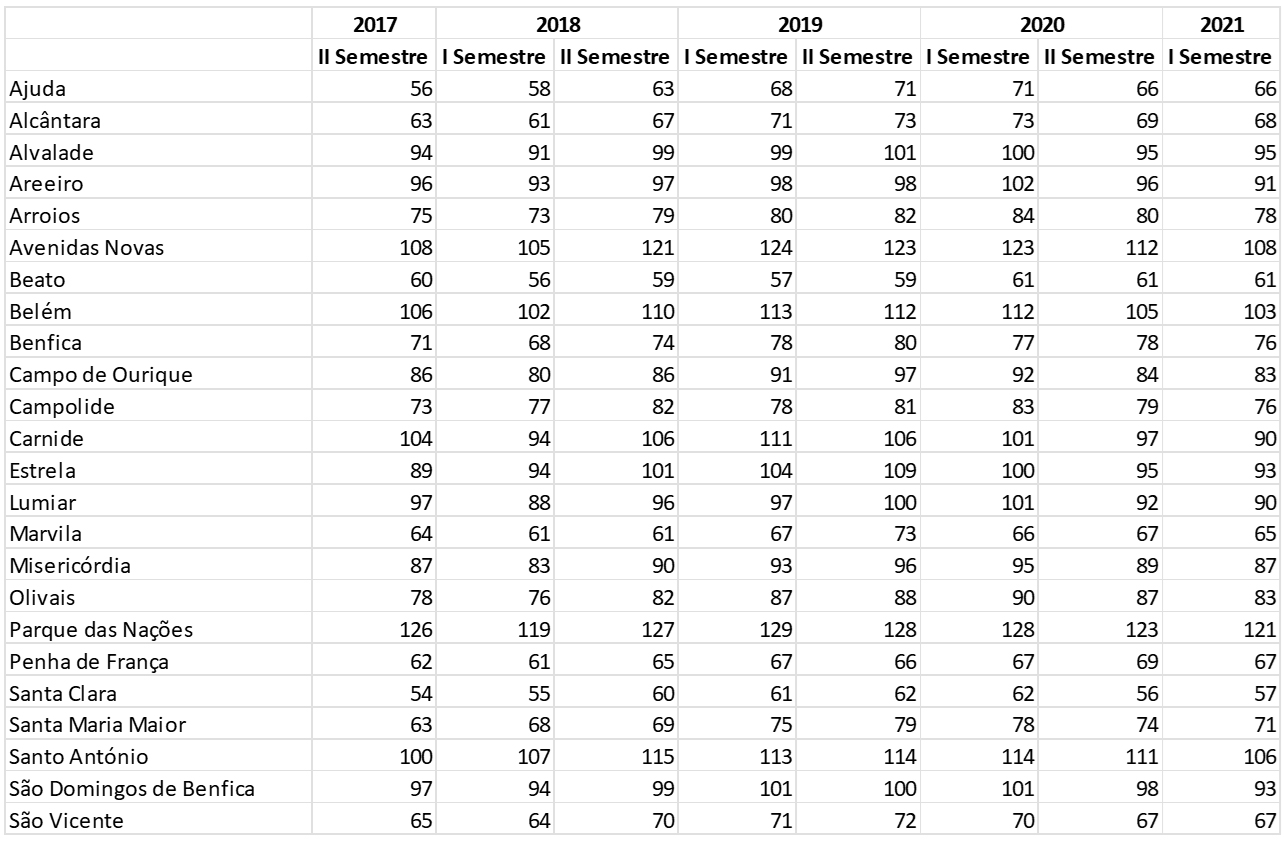

No que respeita ao município de Lisboa (Tabela 5), verifica-se que todas as freguesias apresentam valores elevados de IAH. Actualmente, com a excepção do Beato, todas as freguesias detêm valores superiores a 50, indicativo de um acesso à habitação extremamente condicionado para os agregados familiares com rendimentos medianos.

As freguesias de Santo António, Parque das Nações, Belém e Avenidas Novas apresentam valores de IAH superiores a 100 - o que traduz que nestes territórios, para uma família com um rendimento líquido similar à mediana do concelho, os encargos para pagamento das prestações de uma habitação de superfície média (face à respetiva freguesia) superaria a totalidade dos seus rendimentos. Em sentido contrário, freguesias como Beato (IAH de 47), Santa Clara (IAH de 53) e Ajuda (IAH de 55) apresentam índices mais reduzidos, embora os valores do IAH se mantenham substancialmente superiores ao que a maioria dos agregados familiares poderão pagar, sem colocar em causa as suas capacidades financeiras e a sua qualidade de vida.

Gráfico 3 Evolução do Índice de Acesso à Habitação, na compra de casa, no município de Lisboa (de 2016-2021)

O Gráfico 3 permite uma leitura espaciotemporal mais pormenorizada e, desde logo, verificar que na maioria das freguesias existiu um período de acentuado crescimento, pelo menos até 2019. Mas registe-se igualmente que ao longo do ano de 2019 - portanto, antes da pandemia - o valor de IAH irá começar a desacelerar em algumas freguesias. Uma tendência que se manterá em 2020 e 2021, agora já com os efeitos da pandemia, e incluindo trajetórias de relevante retracção em freguesias mais centrais, conforme anteriormente identificado.

3.3. Acesso à habitação no arrendamento

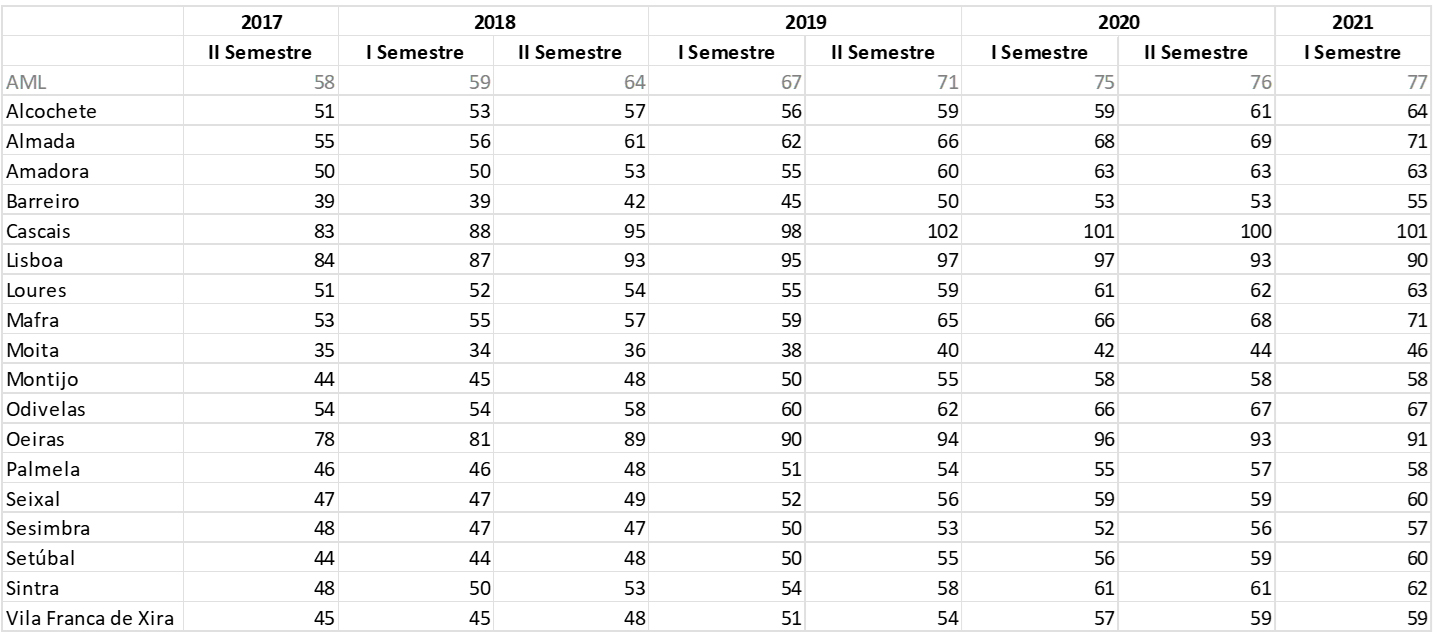

Desenvolvendo os cálculos do IAH para a opção de arrendamento, verifica-se que nos municípios da AML os respectivos valores se mostram, em termos gerais, mais elevados do que para a opção de compra (veja-se Tabela 6). Nos municípios ribeirinhos os valores de IAH são particularmente elevados (Cascais com 96 e Lisboa com 84). Note-se que, mais uma vez, o IAH de Cascais é superior ao de Lisboa, embora, neste caso, essa tendência se mantenha desde 2018.

Aspecto de significativa relevância é verificar que os valores de IAH no arrendamento desaceleraram depois do início de 2020, sendo que Cascais, Lisboa e Oeiras entraram inclusivamente em retracção (veja-se a Tabela 6). No caso de Cascais, o primeiro semestre de 2021 mostrou uma tendência de recuperação, mas o mesmo não sucede em Lisboa e Oeiras, que na primeira metade de 2021 mantiveram a tendência de decréscimo. Por sua vez, os restantes municípios da AML demonstraram, no geral, uma relativa desaceleração na evolução do IAH.

No caso do município de Lisboa verifica-se também uma tendência de valores de IAH mais elevados no arrendamento do que na compra de casa (Tabelas 7 e 5). Centrando a análise no período temporal mais recente (2020 S1 - 2021 S1), é possível verificar que das 24 freguesias apenas o Beato manteve o seu valor de IAH, sendo que nas restantes freguesias o IAH diminuiu (Tabela 7). Este cenário é particularmente importante de analisar, pois representa a quebra da tendência de subida que se registou até ao final de 2019.

É ainda de referir que entre 2020 S1 e 2021 S1, não só se regista uma diminuição dos IAH em 23 das 24 freguesias de Lisboa, como em alguns casos os valores destes índices atingem valores inferiores aos registados em 2017. Estes são os casos de Carnide, Lumiar, Areeiro, Parque das Nações, Campo de Ourique, São Domingos de Benfica e Belém - o que poderia consubstanciar algum tipo de oportunidade para os agregados familiares, mesmo que em situação eventualmente episódica e conjuntural.

3.4. Acesso à habitação em contexto metropolitano

Como acima já referido, uma das questões mais relevantes em termos metodológicos para a construção do IAH ou de indicadores de taxas de esforço familiar, coloca-se nas lógicas funcionais e urbanísticas do fortemente interligado sistema metropolitano de Lisboa - o que influencia de forma relevante as opções e possibilidades de mobilidade residencial das famílias. Por um lado, será significante que a escala mais pertinente seja a do sistema funcional completo - ou seja, para o caso, a escala metropolitana. Foi essa a escolha para as primeiras análises desenvolvidas nos âmbitos deste estudo (Seixas & Antunes, 2019; Antunes & Seixas, 2020). Por seu lado, a maioria das análises desenvolvidas nestes âmbitos restringe a escala de procura das famílias em termos do respectivo município de residência, análise que é condicionada pelos distintos valores (e variações) dos rendimentos familiares líquidos no território metropolitano (Gráfico 4).

Gráfico 4 Rendimento mediano anual na AML e os três concelhos com rendimentos superiores e inferiores

Para o cálculo do IAH, objecto metodológico deste artigo nas Secções 3.2. e 3.3., adoptou-se o rendimento familiar líquido à escala concelhia. Mas a lógica funcional mantém toda a pertinência. Por conseguinte, nesta secção - e tal como ocorreu em publicações anteriores (Seixas & Antunes, 2019; Antunes & Seixas, 2020) - aplica-se o rendimento metropolitano, de forma a analisar com maior pormenor o acesso à habitação, com o pressuposto de uma inerente capacidade - ou mesmo necessidade - de mobilidade residencial face ao sistema funcional mais amplo.

Tabela 8 Índice de Acesso à Habitação, na compra de casa, na AML (considerando-se o rendimento mediano da AML)

| 2016 T1 | 2017 T1 | 2018 T1 | 2019 T1 | 2020 T1 | 2021 T1 | 2021 T3 | |

|---|---|---|---|---|---|---|---|

| AML | 35 | 37 | 37 | 37 | 41 | 45 | 47 |

| Alcochete | 32 | 36 | 38 | 40 | 42 | 46 | 54 |

| Almada | 28 | 30 | 33 | 36 | 41 | 47 | 48 |

| Amadora | 21 | 23 | 25 | 29 | 35 | 38 | 40 |

| Barreiro | 17 | 17 | 19 | 20 | 25 | 28 | 29 |

| Cascais | 56 | 58 | 62 | 71 | 79 | 83 | 87 |

| Lisboa | 56 | 60 | 68 | 78 | 83 | 83 | 86 |

| Loures | 31 | 33 | 35 | 37 | 42 | 45 | 48 |

| Mafra | 33 | 36 | 38 | 41 | 44 | 52 | 54 |

| Moita | 16 | 16 | 16 | 17 | 20 | 24 | 24 |

| Montijo | 23 | 26 | 28 | 29 | 35 | 37 | 38 |

| Odivelas | 31 | 31 | 37 | 39 | 47 | 51 | 53 |

| Oeiras | 40 | 47 | 55 | 59 | 65 | 69 | 72 |

| Palmela | 27 | 26 | 27 | 26 | 31 | 36 | 39 |

| Seixal | 24 | 24 | 26 | 28 | 33 | 37 | 40 |

| Sesimbra | 33 | 35 | 35 | 37 | 39 | 43 | 46 |

| Setúbal | 22 | 23 | 25 | 27 | 32 | 36 | 37 |

| Sintra | 22 | 24 | 25 | 28 | 33 | 37 | 40 |

| VF Xira | 24 | 26 | 27 | 29 | 32 | 36 | 39 |

Conforme a Tabela 8, o IAH na compra de casa, tendo como base o rendimento mediano da AML é, nas suas tendências, relativamente similar ao IAH apresentado nas secções anteriores. Contudo, verifica-se que nos extremos da análise os encargos da habitação tendem a alterar-se dicotomicamente, no caso dos territórios mais valorizados, como Lisboa, Cascais e Oeiras, o acesso à habitação torna-se mais inacessível para os agregados familiares que têm um rendimento de acordo com a mediana da AML. Por sua vez, os concelhos mais desvalorizados, como Moita, Barreiro e Setúbal, vêem o seu valor de IAH descer ligeiramente, colocando assim estes municípios como os territórios com melhor acesso à habitação para um agregado familiar de rendimento mediano (Tabela 8).

Tabela 9. Índice de Acesso à Habitação, no arrendamento de casa, na AML (considerando-se o rendimento mediano da AML)

Esta mesma tendência é possível de verificar no arrendamento (Tabela 9), sendo que, levando-se em consideração o rendimento mediano de um agregado familiar da AML, o acesso à habitação se encontra muito mais condicionado nos municípios centrais, e, por outro lado, mais aliviado em municípios como Moita, Barreiro e Sesimbra - embora também estes territórios apresentem em 2021 valores que se podem considerar muito elevados e, no geral, condicionantes para um conveniente acesso à habitação.

3.5. Análise à evolução do acesso à habitação na AML

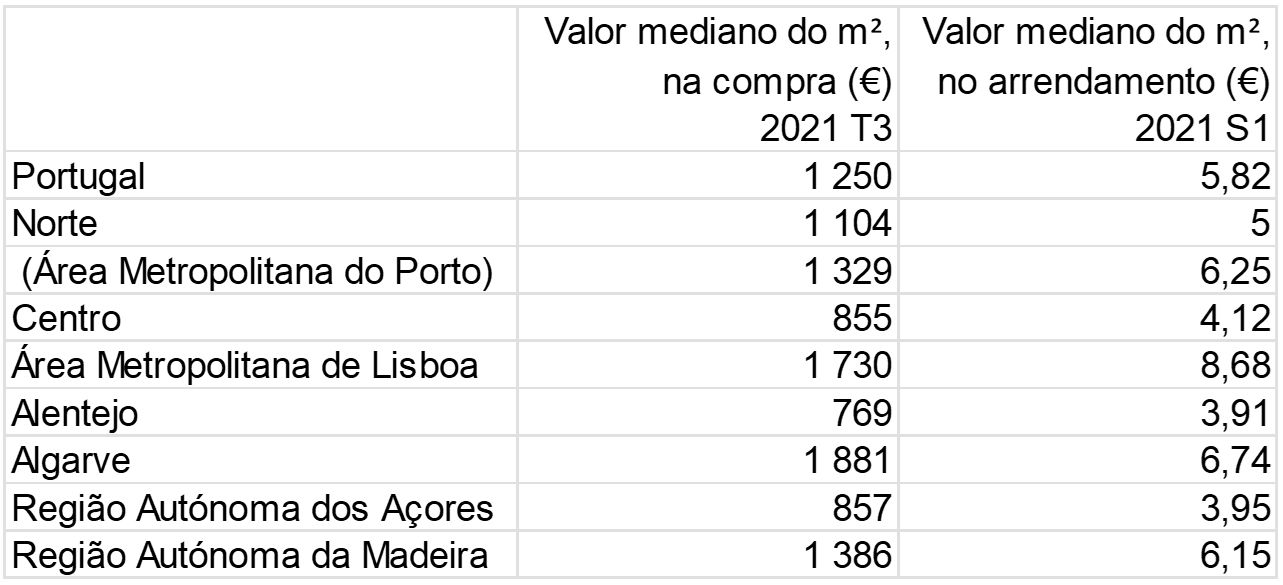

As NUT II do Algarve e da AML têm sido, na década mais recente, os territórios do país com maior pressão de preços e rendas dos respectivos mercados imobiliários. No terceiro trimestre de 2021 o município de Lisboa mantinha-se como o concelho com o valor mediano do metro quadrado mais elevado no país (3 427 €), sendo, aliás, o único município com valor acima de 3.000 €, seguindo-se, a nível nacional, Cascais (2 971€), Oeiras (2 536 €) e Loulé (2 498 €).

Tabela 10 “Valor mediano das vendas de alojamentos familiares”, em 2021 T3, e “valor mediano das rendas de novos contratos de arrendamento de alojamentos familiares”, em 2021 S1, por NUT II (+ AMP)

Dados INE.

Os resultados obtidos na Secção 3 são esclarecedores no que respeita à existência de um mercado de habitação na AML que integra simultaneamente territórios altamente valorizados com territórios consideravelmente deprimidos. Sendo esta uma análise geral, que se tornaria muito mais rica em função das distintas tipologias urbanas que existem dentro de cada município - e muito em particular numa região tão diversa e desigual como é a AML. Este cenário consideravelmente heterogéneo, seja nas diferentes temporalidades de “crescimento” e “desaceleração” imobiliária, seja nas diferentes espacialidades no condicionamento do acesso à habitação, não é de todo surpreendente. Observando-se o Coeficiente de GINI, em 2019 a AML era a NUT II mais desigual do continente (43,3%)24. Sendo verdade que alguns municípios da AML estão entre aqueles com maior poder de compra per capita, como é o caso de Lisboa, Oeiras e Cascais, é igualmente factual que outros municípios - como Sintra e Loures - se encontram substancialmente abaixo da média nacional, tendo mesmo registado descidas substanciais ao longo dos anos mais recentes (Seixas, 2021). Paralelamente, deve-se sublinhar que não só a região metropolitana da AML mostra ser significativamente desigual em termos da distribuição de rendimentos, como também os seus diversos municípios apresentam, internamente, elevados padrões de desigualdade - como são, de forma notória, os casos de Lisboa (53,9%) e de Cascais (51,8%). Na verdade, as fortes assimetrias socioeconómicas internas à AML bem como aos seus respectivos municípios, reforçam o panorama de elevados desequilíbrios no acesso aos mercados de habitação.

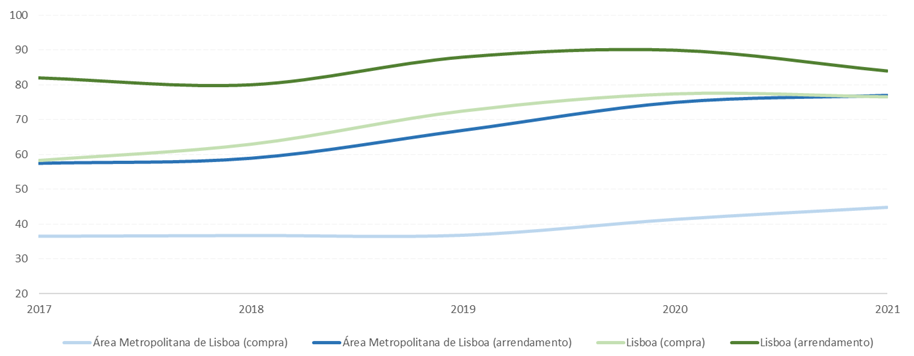

Na Secção 3 mostra-se também que os encargos mensais para arrendar uma habitação são substancialmente superiores quando comparados com o esforço colocado no pagamento da prestação do crédito à habitação, para a opção de compra (Gráfico 5). Esta circunstância não é surpreendente no cenário português, sendo o resultado de um mercado de arrendamento historicamente disfuncional e pouco dinâmico. Não obstante, registe-se que nos dados mais recentes dos Censos 2021, parece haver alguma reanimação da residência em arrendamento - o que mostra que, mesmo perante mercados consideravelmente sobreaquecidos, determinados grupos populacionais - jovens e migrantes, sobretudo - têm procurado aceder a habitação através do mercado de arrendamento, mais flexível e, entretanto, apresentando alguma estabilização ou mesmo diminuição do valor das rendas no período pandémico. Não obstante, as rendas elevadas acentuam as desigualdades, agora também de ordem inter-geracional. O que, no caso do acesso à habitação, se sobreleva perante as distintas condições socioeconómicas das respectivas famílias, incluindo factores como a precariedade laboral e familiar ou, em sentido inverso, a capacidade de apoio parental para o arrendamento dos filhos.

Como indicado na parte introdutória deste artigo, o presente trabalho procura indagar como a pandemia COVID-19 teve impacto no acesso à habitação na AML, pretendendo-se compreender se as tendências de evolução dos padrões de valor imobiliário pré-pandemia, bem como dos panoramas de acesso habitacional em mercado livre para compra ou arrendamento, se mantiveram ou se foram alteradas - e, em qualquer dos casos, como e com que intensidades.

Como se verificou, logo desde o início da pandemia e dos primeiros confinamentos25, tanto de âmbito nacional como internacional - com uma rapidez que é, em si, reflexo significativo de determinadas dinâmicas - que se sucedeu uma desaceleração do valor mediano do metro quadrado transacionado ou arrendado, justamente nos territórios que haviam registado as subidas mais expressivas até ao final do ano de 2019. Por seu lado, e também desde o início de 2020, diversos outros territórios, relativamente mais periféricos, assistiram a uma maior valorização imobiliária. Efeitos que, embora interligados - por processos e agentes que importará aprofundar, em análise posterior - conduzirão a um aumento da heterogeneidade - no espaço e no tempo - nos panoramas de acesso à habitação na AML.

Não obstante uma necessária prudência nas interpretações prévias, não será de descurar que a pandemia terá impulsionado a procura de habitação em espaços mais periféricos - mas ainda intra-metropolitanos - e assim essa procura influenciando os valores imobiliários respectivos.

Já no referente à desaceleração dos valores imobiliários nos territórios mais centrais, dever-se-á atender a distintas hipóteses. Por um lado, a quase paragem dos fluxos turísticos e migratórios terá condicionado, de forma significativa, a evolução de mercados fortemente dependentes de dinamismos externos. Para o caso dos AL, terá consubstanciado a passagem de muitos apartamentos turísticos para, pelo menos durante determinados períodos, contratos de arrendamento de médio prazo - por exemplo, para estudantes. Ou mesmo para o mercado de compra e venda. Mas por outro lado deve-se igualmente analisar a hipótese, paralela, de uma relativa maturação - ou mesmo saturação - podendo existir alguma perceção de limite de crescimento bem como de valorização. Paralelamente, a existência de eventuais movimentos demográficos do centro para a periferia, provocados precisamente como consequência da prévia valorização imobiliária no centro metropolitano, podem ter contribuído para aumentar a procura na periferia metropolitana e, por consequência, o valor das habitações nestes locais.

No ano de 2020 dá-se uma significativa alteração das principais tendências imobiliárias em curso desde meados da década. Embora, e mesmo na expectativa de domínio da questão pandémica - mas não da crise consequente, agravada pela mais recente situação de guerra e de agravamento dos preços de bens essenciais e dos materiais de construção - face aos dados existentes, ainda não seja possível perceber se essas alterações serão de carácter temporário ou se, por seu lado, revelarão tendências mais estruturantes de transformação das dinâmicas residenciais e territoriais na AML.

Não obstante, a observação dos valores gerais do IAH de 2016 e 2021 mostra de forma evidente que se tem sucedido uma deterioração continuada do acesso à habitação, sobretudo na compra de casa. Olhando em particular para os dados mais recentes de 2021, os resultados do IAH sugerem que os encargos com a habitação se encontram cada vez mais desfasados do rendimento mediano líquido dos agregados familiares, dificultando o acesso à habitação, circunstância que afecta hoje a classe média e os agregados com rendimentos mais reduzidos e/ou em situação de precariedade. Na compra de casa, embora o valor mediano do metro quadrado tenha crescido de forma mais lenta desde 2020, essa desaceleração está ainda em contraciclo com os rendimentos familiares, que diminuíram nesse mesmo ano. Acresce, outrossim, que os encargos elevados com a habitação têm também como consequência a diminuição do poder de compra, ao reduzir o rendimento disponível para outras necessidades que assegurem a qualidade de vida.

4. Considerações finais e desafios futuros para o mercado de habitação

O mercado imobiliário português valorizou-se de forma particularmente intensa ao longo da segunda metade da década de 2010. Com a retração pandémica, e não obstante a diminuição de intensidade dessa evolução a partir justamente do início do ano de 2020, a discrepância entre a evolução dos rendimentos familiares líquidos medianos e dos valores de transação e de arrendamento de base residencial não sofreu qualquer tipo de ajustamento estruturante ou de base sistémica, mantendo, em termos globais, as tendências de elevado condicionamento no acesso à habitação.

Na AML, as assinaláveis diferenças nas principais condições e pressupostos de acesso à habitação - em termos de tipologias socioeconómicas, de tipologias de contrato e de utilização, de tipologias territoriais, e ainda (embora não objecto desta análise) nas distintas tipologias de programática política - são demonstrativas de uma área metropolitana não somente muito heterogênea, mas que, ao acentuar desequilíbrios socioeconómicos e padrões de segregação residencial (com base na capacidade económica das famílias), pode estar a comprometer elementos essenciais de justiça social e espacial.

Com o advento da crise pandémica, deram-se determinadas alterações nos principais elementos de dinamização dos mercados imobiliários - nomeadamente, a desaceleração da larga maioria das tendências de crescimento registadas até então, incluindo mesmo determinadas situações de retração, justamente nos territórios que mais haviam valorizado até 2019. Contudo, qualquer cenário hipotético de alteração estruturante parece estar hoje colocado de lado. Não obstante os impactos provocados - incluindo em âmbitos específicos como por exemplo nas zonas mais centrais e na súbita redinamização dos mercados de arrendamento - em termos estruturantes os preços da habitação continuaram a crescer. Neste sentido, as dinâmicas dos concelhos das segunda e terceira coroas da AML mantiveram ou mesmo acentuaram tendências prévias, compensando as variações negativas registadas nos territórios mais centrais.

Note-se que os preços da habitação, ao manterem as suas tendências de crescimento, demonstraram uma elevada capacidade de resiliência - ou de independência - face às variabilidades internas, sujeitas a uma elevada incerteza económica e conduzindo a uma forte retracção do produto nacional.

Para o futuro próximo, será essencial acompanhar e compreender as tendências de evolução dos mercados de habitação - e muito designadamente face a importantes diferenciais socioeconómicos e territoriais. Embora seja possível identificar variações que têm o ano de 2020 como charneira, será necessário um conjunto de dados temporalmente mais alargado para compreender os reais efeitos e impactos em situações de crise - como foi o caso da pandemia. O novo cenário de guerra na Europa (invasão da Ucrânia pela Rússia, em Fevereiro de 2022) a par de uma crescente inflação numa vasta gama de bens e de serviços, poderá não apenas contribuir para o acentuar das dificuldades nos padrões de acesso à habitação, como também para reforçar as tendências de segregação socioespacial e urbana, num território já em si consideravelmente desigual e com significativas fragilidades socioeconómicas, como é a Área Metropolitana de Lisboa.

Os preços das habitações encontram-se dependentes de uma teia complexa de factores muito dinâmicos, mas também relativamente voláteis, face às conjunturas nacional e internacional. Portugal foi um dos países europeus em que o preço da habitação mais subiu entre 2016 e 2019, numa tendência de crescimento generalizada na Europa, e que levou, no final de 2021, o Banco Central Europeu a alertar sobre eventuais sobreavaliações imobiliárias em determinados territórios - sem os especificar - e de riscos de futuras correcções em baixa do preço das habitações no caso das dinâmicas da segunda metade da década de 2010 serem interrompidas (BCE, 2021). Estes e outros factores demonstram como será fundamental aprofundar a monitorização e análise da sustentabilidade dos mercados imobiliários, designadamente avaliando em que medida os agregados familiares, nas suas mais diversas tipologias, conseguem não somente aceder à habitação como também a habitats e funções urbanas de considerável qualidade. Assim permitindo o desenho de políticas e habitação mais eficientes, no sentido de promover habitação para todos, mas também de diminuir tendências de segregação territorial e de promover maior justiça espacial em sistemas tão complexos como são as áreas metropolitanas.