Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

I. Introducción

A inicios del siglo XXI, la emergencia climática agudiza la búsqueda de soluciones sostenibles. Autoridades políticas asumen mayores compromisos para alcanzarlas. Las preocupaciones por el calentamiento global y las metas establecidas por los Objetivos de Desarrollo Sostenible al 2030 de Naciones Unidas, progresivamente impulsan a los países a introducir cambios en la forma de producir y consumir energía. Como consecuencia, las energías renovables - aquéllas con capacidad de recuperarse de forma natural y continua como la energía eólica, solar, geotérmica, biomasa e hidráulica a pequeña escala - se expanden a nivel mundial.

El ritmo de avance de las energías renovables ha sido notorio en la producción mundial de la electricidad, alcanzando el 26% en 2018 (REN 21 Renewables, 2019). Particularmente vertiginoso ha sido en el sector eólico en términos de capacidad instalada y volumen de inversiones. A partir del año 2010, la expansión de la capacidad eólica terrestrei a nivel mundial se acelera añadiendo un promedio anual de 20%. Así, pasó de 198GW en 2010 a 651GW en 2019 (Consejo Mundial de Energía Eólica, 2019).

Tanto la capacidad eólica instalada como la industria, nucleada inicialmente en Europa, comienzan a expandirse hacia otras regiones. Se amplía la frontera eólica y surgen nuevos protagonistas. Europa lidera el desarrollo eólico marino, mientras que Asia es el continente con el mayor crecimiento eólico terrestre. China (230GW), Estados Unidos (105GW), Alemania (54GW), India (37GW) y España (25GW), en conjunto representan el 72% de la capacidad eólica mundial (Consejo Mundial de Energía Eólica, 2019). En América Latina, Brasil (15GW) es el país con mayor expansión eólica y Uruguay el que ha alcanzado la mayor participación (٣٥٪) en su matriz eléctrica (Agencia Internacional de Energía, 2019).

Argentina posee uno de los mayores potenciales eólicos terrestres del mundo. Más de la mitad del territorio está cubierto por vientos cuya velocidad media anual - medida a 50m de altura - supera los 6m/s (Secretaría de Energía, República Argentina, 2009). Este potencial eólico, ha sido aprovechado masivamente desde finales del siglo XIX, a través de molinos para el bombeo de agua. Esta primera huella eólica devino en emblema territorial del paisaje pampeano. Los parques eólicos de media y alta potencia, a fines del siglo XX se convirtieron en identidad patagónica (Carrizo, 2003). El potencial eólico argentino abre oportunidades para la producción eléctrica sustentable.

El articulo busca construir la genealogía eólica argentina, entendiéndola como la evolución de los aerogeneradores o parques instalados en el territorio nacional, para conocer así el desarrollo del sector, desde su origen (“ancestros”) hasta el presente. En este trabajo de “filiación” se estudian los impulsos y actores que han hecho “nacer” y crecer la capacidad instalada entre finales del siglo XX y principios del XXI. Este análisis permite identificar “generaciones eólicas” que representan cohortes de elementos identitarios distintivos, sujetos a las mismas fuerzas socio-históricas, que actúan como dificultades u oportunidades (Marco & Martín, 2008). Las generaciones se solapan y coexisten afectadas por procesos dominantes, residuales y emergentesii en el territorio y el sector.

Este trabajo se apoya en investigaciones de energía desde la perspectiva geográfica, donde se muestran las relaciones múltiples entre espacio-energía (Curran, 1973). La energía, como temática de estudio a lo largo de la historia de la geografía ha experimentado etapas de fuerte ímpetu, y otras, en que el interés pareció diluirse (Furlan, 2014). En ellas pueden identificar tres enfoques principales. El primero, bajo la influencia de la geografía económica; el segundo, bajo el análisis de la geopolítica y el tercero, en el que los debates geográficos se articulan alrededor del desarrollo sostenible (Calzonetti & Solomon, 1985; Herrero Luque & Baraja Rodríguez, 2017).

Desde fines del siglo XX, ante el protagonismo que toma la problemática del cambio climático vinculada al incremento de la concentración de dióxido de carbono en la atmósfera, la geografía pone en debate el tema de la energía y la sustentabilidad. Progresivamente, aparecen estudios sobre las transformaciones territoriales derivadas del alto grado de consumo de combustibles fósiles y la necesidad de una gestión sostenible de los recursos (Mérenne-Schoumaker, 2007), la explotación de recursos no convencionales (Andrews & McCarthy, 2013; Bridge, 2004) y las transiciones a modelos alternativos (Bridge et al., 2013). Así, la geografía de la energía emerge como un subcampo, que estudia las causas y las consecuencias del modelo de producción y distribución de energía, desde una perspectiva multiescalar (Calvert, 2016).

Entre los temas de investigación mencionados, las energías renovables despiertan un interés creciente. Sobre el recurso eólico existen trabajos que abordan proyectos de alta potencia en Europa y analizan la aceptabilidad social, la integración en el paisaje y los efectos socioeconómicos (De Andrés Ruiz, 2006; Pasqualetti, 2011; Van Rompaey et al. 2010). En la región sudamericana, se estudian los beneficios e impactos territoriales asociados a grandes proyectos (Castillo Jara, 2010; García Hernández, 2016; González & Suárez, 2017). En Argentina, desde fines de la década de 1990, análisis técnicos y económicos sectoriales tratan los antecedentes de la actividad eólica (Gallegos, 1997); su potencial, factibilidad de los proyectos y las perspectivas del sector (De Dicco, 2012; Di Prátula, 2006; Mattio & Tilca, 2009; Moragues & Rapallini, 2003), el estado de la industria (Soares et al., 2009) y los aspectos legales que regulan la actividad (Valdez & Colomé, 2009). Asimismo, tesis de grado y de posgrado analizan los posibles impactos económicos y ambientales del desarrollo eólico (Esponda, 2003; Gareis, 2010), aspectos financieros en torno a la construcción de parques eólicos (Romero, 2011) y cuestiones técnicas, como la incorporación de la energía eólica al sistema eléctrico nacional (Brown, 2013). Desde una óptica más integral, algunos trabajos abordan las dinámicas que inducen los proyectos eólicos en los territorios (Clementi et al., 2019; Garrido et al., 2016; Kulfas et al., 2015).

El presente artículo se enmarca en estudios sobre los procesos de transición energética, entendidos como cambios estructurales en el sistema de provisión y utilización de la energía, producto de transformaciones tecnológicas, económicas o decisiones políticas, los cuales repercuten en la sociedad, modificando incluso las prácticas y pautas culturales (Carrizo et al., 2016). El trabajo se apoya en la perspectiva territorial, la cual implica visualizar el espacio donde se despliegan, materializan y articulan diversas estrategias, significados, decisiones y acciones, tomadas en diferentes escalas temporales y espaciales (Bustos Cara, 2002). A su vez, se opta por integrar diferentes dimensiones territoriales - políticas, económicas y sociales - que se ponen en juego a la hora de implementar proyectos de aprovechamiento eólico.

La investigación emplea fuentes secundarias documentales y estadísticas, informes y reportes anuales de instituciones nacionales e internacionales, del ámbito público y privado: el Consejo Mundial de Energía Eólica (GWEC), la Asociación Argentina de Energía Eólica (AAEE) y organismos del Estado nacional con competencias en el sector energético. Estos datos fueron complementados con información primaria a partir de observación en terreno y una serie de entrevistas semiestructuradas realizadas a informantes claves: autoridades de organismos públicos del ámbito nacional, provincial y municipal, miembros de distintas asociaciones y cámaras del sector de energías renovables (eólica en particular), directivos y técnicos de cooperativas eléctricas, representantes de empresas privadas de venta de tecnología y desarrolladoras de proyectos.

El artículo se estructura en dos partes. La primera explica los estímulos y barreras que condicionaron el despegue eólico entre 1990-2015, plasmado en dos generaciones de parques. La segunda parte da cuenta del renovado interés por el aprovechamiento del viento a partir del año 2016, a través de numerosos proyectos que re-configuran el mapa eólico argentino y comienzan a gestar una tercera generación eólica.

II. El despegue eólico (1990-2015)

Hacia fines del siglo XX, Argentina empezó a mostrar los primeros signos de interés por las fuentes renovables de energía, para diversificar la matriz eléctrica nacional. En el caso de la energía eólica, el potencial comenzó a ser puesto en valor a mediados de la década de 1980. El Servicio Meteorológico Nacional publicó una evaluación preliminar del recurso eólico del país en base a datos históricos (Brizuela, 1982). En 1985, se creó el Centro Regional de Energía Eólica (CREE)iii en la provincia de Chubut, organismo que elaboró mapas eólicos, cálculos del potencial y series estadísticas, con vista a su aprovechamiento con fines energéticos. Por otra parte, desde el Centro Regional Patagónico-Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET), se realizó el Atlas del Potencial Eólico del Sur Argentino en 1986 (Barros, 1986). Éste permitió caracterizar el recurso eólico patagónico, con vientos constantes Oeste-Este, a velocidades medias entre 9 y 12m/s y con un factor de capacidad que en muchos sitios supera el 35٪ (Iannini et al., n.d.). Los resultados arrojados alentaron las instalaciones eólicas.

El primer parque fue localizado en la ciudad de Río Mayo (Provincia de Chubut). Con 120kW, fue puesto en funcionamiento en 1990 (fig. 1). Se trató de un proyecto multi-actores. La Dirección General de Servicios Públicos de la Provincia de Chubut brindó asistencia. El CREE, la supervisión técnica. El Ministerio Federal Alemán de Investigación y Tecnología envió técnicos capacitados y otorgó un crédito en carácter no reintegrable para la compra de cuatro aerogeneradores Aeroman (Villalonga, 1997). Inconvenientes técnicos, problemas de mantenimiento y de acceso a los repuestos importados lo dejaron fuera de funcionamiento en 1995.

Fuente: Municipalidad de Río Mayo

Fig. 1 Primer parque eólico de Argentina en Río Mayo, Chubut, 1990.

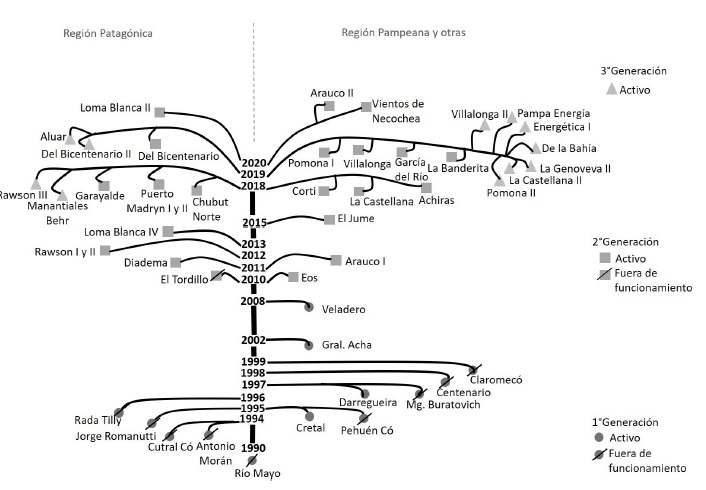

El parque Río Mayo constituiría el hito fundacional en la genealogía eólica argentina, como el ancestro de la primera generación. Ésta se desplegó en Chubut y Buenos Aires y se extendió hasta 2010. Los parques de la primera generación eran de media potencia, impulsados por cooperativas para abastecer sus redes locales, a excepción del proyecto Veladero, donde se instaló un aerogenerador de 2MW de potencia a 4100m sobre el nivel del mar para abastecer a una mina en la cordillera de Los Andes. Sumaron 25MW y posicionaron a Argentina como referente eólico regional (Garrido et al., 2016).

En la primera generación eólica, las cooperativas motivadas por los incrementos tarifarios avizorados con los procesos de privatización y el esquema de convertibilidadiv, se aventuraron a la búsqueda de fuentes propias de producción con el fin de complementar la energía comprada para sus redes locales. Con apoyo de instituciones públicas y empresas extranjeras (principalmente de origen alemán y danés), adquirieron conocimiento técnico, los equipamientos y el capital financiero.

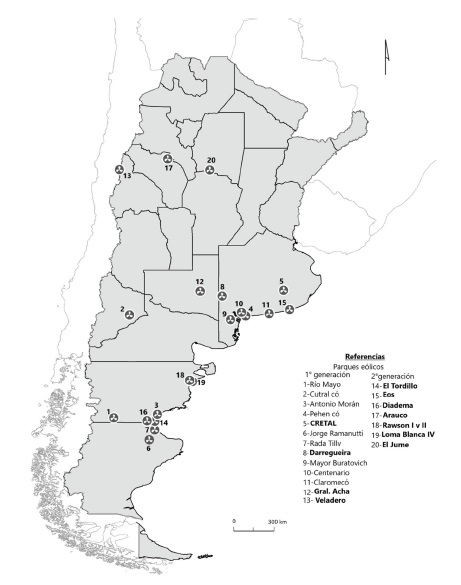

Entre 2010 y 2015, se daría una segunda generación de parques eólicos. Ésta suma 200MW al sistema interconectado nacional a partir de parques de alta potencia. La segunda generación expande la frontera eólica desde Patagonia y el Sur bonaerense, hacia otras áreas como las provincias de La Rioja y Santiago del Estero (fig. 2), respondiendo a estímulos estatales nacionales, a través de distintas medidas de promoción.

Fuente: Clementi (2018)

Fig. 2 Parques eólicos de la primera y segunda generación en Argentina (parques eólicos activos en negrita).

La segunda generación se benefició con un régimen de fomento a las energías renovables (Ley Nacional nº 26 190/2006; República Argentina, 2006). Con el fin de alcanzar la meta del 8% de consumo eléctrico nacional en base a fuentes renovables al 2016, en 2009 se lanza la licitación pública de potencia GENRENv que conllevaba la compra de energía eléctrica a un precio pactado, por un lapso de tiempo de 15 años. De los 895MW adjudicados, el 84% correspondían a proyectos eólicos (Secretaría de Energía, 2010). Sin embargo, solo dos iniciativas por 130MW lograron entrar en operación: el parque eólico Rawson I y II y Loma Blanca IV, ambos en la provincia de Chubut. En 2010, una segunda licitación - GENREN II - exclusivamente de energía eólica, adjudicó 17 proyectos por 1283MW en ocho provincias (Spinadel, 2015). Sin embargo, ninguna de estas iniciativas se concretó. A su vez, se autorizaron contratos de abastecimiento (Power Purchase Agreement - PPA) entre el Mercado Eléctrico Mayorista y agentes generadores, cogeneradores o autogeneradores (Resolución N°108/2011; República Argentina, 2011). Seis proyectos cerraron contratos de este tipo, pero solo tres fueron los parques que pudieron entrar en operación bajo esta resolución: Diadema en Chubut, Arauco en la Rioja y Eos Necochea en provincia de Buenos Aires.

Esta segunda generación incorpora componentes y prototipos de fabricación nacional de empresas como NRG Patagonia (Chubut) e IMPSA Wind (Mendoza), lo cual pone en valor el trabajo y capital nacional invertido en investigación y desarrollo. Por ejemplo, el parque Arauco cuenta con aerogeneradores de 2MW cada uno, fabricados por la empresa IMPSA Wind.

Dificultades, principalmente económicas (a partir de la salida abrupta del régimen de convertibilidad en 2001) y operatorias, han provocado que la mayoría - 9 de 13 - de los parques eólicos de primera generación, dejen de funcionar. La extensión del plazo de recuperación de la inversión hecha por las cooperativas eléctricas, la imposibilidad de reparar desperfectos por el costo elevado de los repuestos importados, y, hacia 2010, las restricciones a las importaciones y el subsidio a la energía convencional quitaron rentabilidad a la producción eólica y provocaron que el sector fuera perdiendo interés en esta fuente de generación limpia.

Los parques de segunda generación se encuentran activos al 2020. No obstante, decenas de proyectos quedaron sin concretarse. Las barreras que los frenaron se vinculan a las dificultades de las empresas adjudicatarias para financiar los proyectos, ante el difícil acceso al crédito a tasas razonables y a la desconfianza de los inversores nacionales e internacionales frente a las garantías de Compañia Administradora del Mercado Eléctrico Mayorista (CAMMESA) para asegurar el pago de los contratos por la energía generada (Clementi & Carrizo, 2016).

III. Una multiplicación acelerada de proyectos a partir de 2016

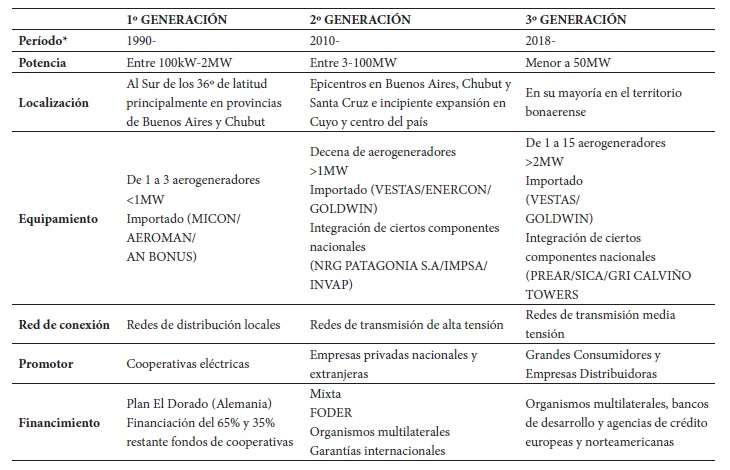

A las dos generaciones de parques existentes, se suman dos nuevos grupos de proyectos eólicos fruto de los estímulos estatales dados partir de 2016. Por un lado, uno con características similares a los de la segunda generación, ya que poseen grandes dimensiones y están conectados al sistema nacional. Este grupo se asocia a una suerte de “renacimiento” de proyectos del GENREN y a la adjudicación de iniciativas en el marco de nuevas licitaciones de potencia renovable. Por otro lado, un segundo grupo emerge con características distintivas: ser promovidos por grandes usuarios, contratos entre privados o distribuidores para autogeneración, localización próxima a los puntos de consumo y conexión a redes de media tensión. Estos proyectos conformarían una tercera generación eólica (cuadro I).

Cuadro I Tres generaciones eólicas en Argentina.

*En los tres casos se indica el año de referencia en que comienzan a gestarse los parques con caracteristicas distintivas. Las tres generaciones eólicas conviven en la actualidad en el territorio argentino.

El renacer de proyectos que habían quedado truncos es fruto de una nueva fase de promoción estatal y de condiciones que los alientan. Ante la emergencia del sector eléctrico nacional (Decreto Nº 134/2015; República Argentina, 2015a), el Estado lanza medidas claves, que permiten a las empresas acceder a contratos con CAMMESA, a largo plazo en dólares y como beneficio suplementario, posibilita tomar garantías internacionales.

La sanción de la Ley Nacional nº 27 191 - Régimen de Fomento Nacional para el uso de Fuentes Renovables de Energía, destinada a la producción de Energía Eléctrica (Decreto N° 531/2016; República Argentina, 2015b, 2016b), modifica la Ley Nacional nº 26 190 (República Argentina, 2006), recuperando la meta del 8% de la matriz eléctrica con fuentes renovables para 2018 y fija un 20% para 2025. Con el fin de dar cumplimiento a las metas establecidas, el Ministerio de Energía y Minería lanza el Plan Nacional de Energías Renovables (Renovar) a través del cual se licitó potencia de fuentes renovables no convencionales mediante sucesivas rondas. Las rondas 1, 1,5 y 2 permitieron adjudicar 147 proyectos en 21 provincias, por un total de 4466MW (Ministerio de Energía y Minería, 2018)vi, 34 de esos proyectos fueron eólicos, aportando 2466MW, equivalente a más de la mitad de la potencia adjudicada (CAMMESA, 2018).

Gran parte de las empresas beneficiarias han firmado contrato con CAMMESA, 70% de las empresas adjudicatarias son nacionales. Entre ellas, Genneia S.A. reúne la mayor cantidad de proyectos (siete por 437MW de potencia) junto a Petroquímica Comodoro Rivadavia S.A. (tres por 300MW). Entre las extranjeras se destacan la española Isolux Ingeniería S.A. (cinco por 350MW) y la china Envision Energy (cuatro por 185MW).

Los proyectos se encuentran en diferentes fases de construcción. Fue emblemática la puesta en funcionamiento del parque eólico Corti, al Noreste de Bahía Blanca (100MW) el primero del Renovar (fig. 3). En total han entrado en operación comercial 12 parques entre el año 2018 y 2019, incorporando cerca de 730MW de nueva potencia, mayoritariamente de la ronda 1 de Renovar. La mitad se encuentra en el Sur de la Provincia de Buenos Aires. Los restantes se ubican o bien próximos al Golfo de San Jorge o en el Norte de la Provincia de Chubut (Clementi et al., 2019).

Por fuera del Renovar, se habilita incorporar al nuevo régimen establecido por la Ley Nacional nº 27 191 proyectos que habían sido rescindidosvii. En este marco, se reimpulsan cuatro proyectos eólicos, por un total de 445MW, en las provincias de Chubut y Santa Cruz (Resolución N° 202/2016; República Argentina, 2016a). En Chubut, los parques Loma Negra II y Puerto Madryn han sido inaugurados. Este último, representa el más grande de Argentina al 2020, con 62 aerogeneradores que suman una capacidad total de 220MW. Este parque puede generar 987 000MWh anuales de energía, equivalentes al consumo anual de 200 000 hogares (Genneia, 2019).

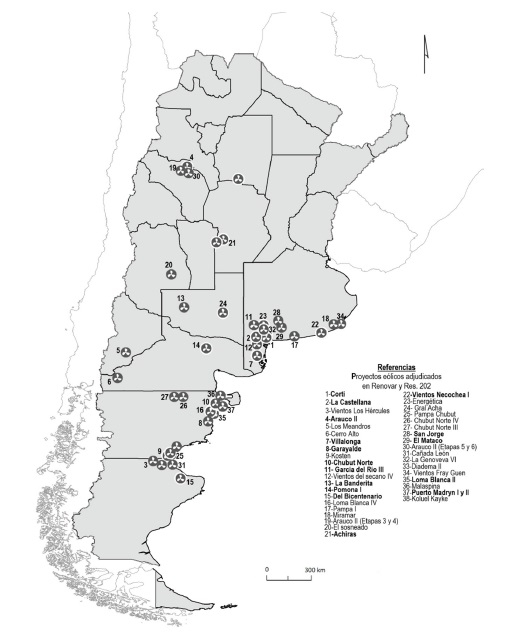

Los nuevos proyectos re-configuran el mapa eólico argentino (fig. 4). Se consolidan tres epicentros: 1) el Sur bonaerense (13 proyectos por 1009MW), 2) el Noreste de Chubut (10 por 862MW) y 3) el Golfo de San Jorge (cuatro por 321MW). A su vez, la frontera eólica se expande hacia nuevos territorios en La Pampa, Mendoza, Córdoba y Río Negro, cuyo potencial es puesto en valor a través de una ó dos iniciativas.

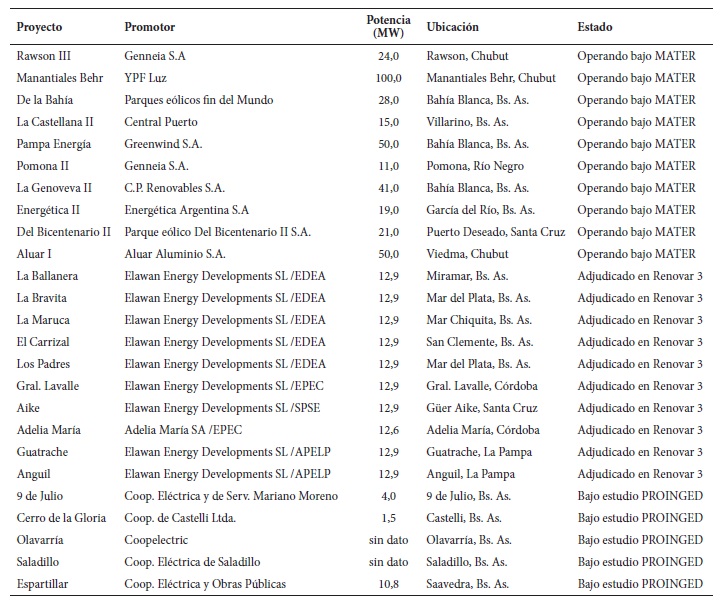

La habilitación del Mercado a Término de Energías Renovables (MATER; Resolución N° 281/2017; República Argentina, 2017) y la ronda 3 del Renovar denominada Minirenovar (Resolución N° 100/2018; República Argentina, 2018), han hecho proliferar nuevos proyectos, algunos en incubación y otros en funcionamiento (cuadro II).

Los proyectos eólicos de esta tercera generación se caracterizarían por:

ser promovidos por grandes usuarios (≥300kW) o agentes distribuidores para cumplir con la meta del 8 % (Ley Nacional nº 27 191/15) de energías renovables;

servir a la autogeneración o a negocios entre privados. Por ejemplo, YPF Luz instala su propio parque eólico Manantiales Behr (100MW, Chubut) para autogeneración y venta a otros grandes consumidores como Toyota (Zárate); Profertil S.A. (Bahía Blanca); Coca Cola FEMSA (Pompeya) y Nestlé (Firmat, Villa Nueva y Santo Tomé);

estar conectados a redes de media tensión: aprovechando las capacidades disponibles en las redes de las distribuidoras (13,2kV, 33kV y 66kV);

ubicarse próximos a los sitios de consumo: lo que evita pérdidas en el transporte y contribuye a una generación más descentralizada.

Con estas características distintivas que perfilarían una tercera generación eólica, existen cinco proyectos eólicos en la Provincia de Buenos Aires por fuera del MATER. Éstos son impulsados por cooperativas eléctricas, con el fin de cubrir o reforzar puntos críticos de la red de distribución provincial, con el asesoramiento del Programa Provincial de Incentivos a la Generación de Energía Distribuida (PROINGED).

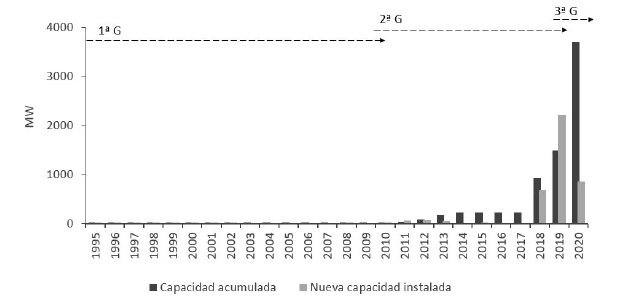

La multiplicación de proyectos eólicos, tanto de esta tercera generación en incubación como de aquellos que hacen reflotar la segunda, reflejan el interés despertado por los estímulos estatales desde el 2016. Como resultado se observa un crecimiento acelerado de la potencia ingresada por 27 nuevos proyectos eólicos entre 2018 y 2020. La capacidad eólica acumulada experimentó un salto de 230MW en 2017 a 2030MW en los inicios del 2020, representando el 64% de la capacidad renovable nacional (fig. 5).

En el primer trimestre del 2020, tres parques eólicos han sido inaugurados, por un total de 183MW: Arauco II, en La Rioja, Vientos de Necochea I en la localidad bonaerense de Necochea y Loma Blanca II en Chubut. Según CAMMESA (2020), a fines de 2020 se inaugurarían 14 parques de aerogeneradores que sumarían 1376MW. Esto permitiría que la capacidad eólica acumulada en Argentina alcance los 3GW. Sin embargo, medidas adoptadas en marzo por el Estado Nacional ante la pandemia del COVID-19 ha generado retrasos en las obras. En abril, cuando la obra privada en infraestructura energética se declara exenta de cumplir la cuarentena, los proyectos son paulatinamente reactivados (Ley Nacional nº 468/2020; República Argentina, 2020).

IV. Reflexiones finales

La genealogía eólica argentina data de tres décadas. Los parques se multiplicaron en la superficie terrestre, concentrados en dos epicentros patagónicos y un tercero, en la región Pampeana. A su vez, hay instalaciones dispersas en otras latitudes (fig. 6). Las experiencias - con interrupciones por barreras económico-financieras y político-institucionales - han conformado tres generaciones distintas de parques: 1ª) experiencias pioneras de cooperativas eléctricas en la década de los 1990, para abastecimiento local, en la provincia de Chubut y el Sur bonaerense; 2ª) a partir del año 2010, por estímulo estatal para instalaciones de alta potencia conectadas al sistema interconectado nacional; 3ª) a fines de la década del 2010, en el marco de licitaciones nacionales y provinciales que buscan impulsar proyectos de menor escala, con el fin de aprovechar redes de media tensión. El árbol genealógico eólico muestra la creciente proliferación de proyectos a lo largo de los 30 años.

Las tres generaciones, que nacieron en distintos contextos de impulso al desarrollo eólico, conviven y juegan roles históricos diferentes. La primera sienta las bases o “raíces” y deja experiencia para aprendizaje. Estos parques, en su mayoría, han dejado de funcionar. La segunda multiplica o “ramifica” los parques de decenas de MW, haciendo crecer la capacidad instalada y perfilando a la eólica como protagonista en la transición energética. La tercera generación eólica comienza a vislumbrarse como un “rebrote” o “nuevos frutos locales”. Mientras los parques eólicos de alta potencia alimentan el sistema interconectado, aportando al reemplazo de combustibles fósiles por renovables, reproducen un esquema centralizado, traccionado por unas pocas empresas. En cambio, el nuevo modelo eléctrico descentralizado, busca abastecer demandas mediante proyectos que involucran una diversidad de actores locales en la (auto)generación, y la gestión de la energía eólica.