Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkAnálise Psicológica

versão impressa ISSN 0870-8231

Aná. Psicológica vol.30 no.3 Lisboa jul. 2012

Efeitos contextuais na escolha intertemporal: Evidência contra modelos de desconto

Duarte Pimentel*; Gui Gonçalves*; Marc Scholten*; Pedro Le Mattre de Carvalho*; Manuela Faia Correia**

* ISPA – Instituto Universitário;

** Universidade Lusíada

RESUMO

A escolha intertemporal tem estreita ligação com fenómenos que estão na ordem do dia, tais como comportamentos de poupança, consumo e investimento. Este estudo constituir-se-á como um avanço na compreensão da escolha intertemporal, na medida em que contempla contextos de escolha triádica (três opções) e não apenas de escolha diádica (duas opções), à qual se limitam a maior parte de estudos empíricos. Pela primeira vez, este estudo vem tentar compreender como a preferência entre opções é influenciada por outras opções no contexto de escolha. Os actuais modelos de escolha intertemporal, chamados modelos de desconto, não contemplam tais influências, uma vez que cada opção é avaliada independentemente das outras. Focamo-nos em efeitos de polarização, induzidos pela introdução de uma terceira opção ao leque de escolha e o enquadramento da terceira opção como a opção default. Os resultados confirmaram estes efeitos. Discutimos ainda como os modelos de desconto devem ser substituídos por outros modelos, em que as pessoas fazem comparações directas entre as opções. Os resultados também confirmaram fenómenos que até hoje têm sido acomodados pelos modelos de desconto: Os efeitos de diferimento, de magnitude e de sinal.

Palavras-chave: Escolha diádica, Escolha intertemporal, Escolha triádica, Polarização.

ABSTRACT

Intertemporal choice has a direct relation with phenomena that pertain to every-day life, such as saving, consumption, and investment behavior. This study advances our understanding of intertemporal choice, in that it considers triadic choice contexts (three options) and not only dyadic ones (two options), to which most empirical studies are limited. For the first time, this study tries to understand how the preference between options is influenced by other options in the choice context. Current models of intertemporal choice, the so-called discounting models, do not consider such influences, because each option is evaluated independently from the others. We focus on polarization effects, induced by the introduction of a third option to the choice set and the framing of the third option as the default option. The results confirmed these effects. We discuss how discounting models must be replaced by other models, in which people make direct comparisons between the options. The results also confirmed phenomena that until today have been accommodated by discounting models: The delay, magnitude, and sign effects.

Key-words: Dyadic choice, Intertemporal choice, Polarization, Triadic choice.

INTRODUÇÃO

Escolhas intertemporais definem-se como escolhas que envolvem trocas entre custos e benefícios que ocorrem em diferentes pontos temporais (Loewenstein, Read, & Baumeister, 2003). A investigação sobre a escolha intertemporal apresenta-se em franco crescimento nas últimas décadas. Cada vez mais é reconhecido o seu contributo e devida importância na vida económica, pois a grande maioria das decisões tomadas em contexto económico abrange vários períodos de tempo, o que faz com que seja indispensável o recurso a análises intertemporais (e.g., comportamentos de poupança, de consumo, de investimento).

Nos estudos psicológicos sobre a escolha intertemporal, os participantes são normalmente confrontados com escolhas diádicas entre resultados menores mais cedo e resultados maiores mais tarde. Exemplos do terreno são consumir agora ou poupar para o futuro, e fumar agora ou viver em melhor saúde no futuro. Um exemplo de estudos laboratoriais é a escolha entre receber €100 agora ou €150 daqui a 1 ano. Neste trabalho, pretende-se contribuir para o estudo da escolha intertemporal, analisando as preferências dos indivíduos quando confrontados com escolhas triádicas. Exemplos do terreno são investir poupanças em aplicações de curto, médio ou longo prazo, e deixar de fumar agora, no dia de ano novo, ou nunca Um exemplo de estudos laboratoriais é a escolha entre receber €100 agora, €125 daqui a ½ ano, ou €150 daqui a 1 ano.

Em modelos convencionais de escolha intertemporal, os modelos de desconto, o decisor atribui um valor presente, ou um valor descontado, a cada opção, independentemente das outras opções disponíveis, e escolhe a opção com maior valor presente. Estes modelos de desconto predizem que a terceira opção, a de “compromisso,” não afecta a preferência entre o resultado menor mais cedo e o resultado maior mais tarde. Isto é o postulado da independência de alternativas irrelevantes. No entanto, pretende-se demonstrar neste artigo que de facto tem influência, e que os modelos convencionais devem ser revistos ou até substituídos por outros.

O plano deste artigo é o seguinte. Primeiro discutimos diversos padrões de preferência na escolha intertemporal que os modelos convencionais conseguem acomodar. De seguida, apresentamos um modelo alternativo, que permite acomodar violações à independência de alternativas irrelevantes. Este desenvolvimento fornece a base para estabelecer as hipóteses de investigação. Apresentamos um estudo experimental em que testamos e confirmamos estas hipóteses. Concluimos com uma discussão mais abrangente da nossa investigação.

QUATRO PADRÕES DE PREFERÊNCIA NA ESCOLHA INTERTEMPORAL

São diversos os padrões de preferência na escolha intertemporal. Para este estudo em particular considerou-se pertinente focar a atenção em quatro deles, reportados pela primeira vez pelo Thaler (1981): O efeito de diferimento, o efeito de magnitude, o efeito de sinal, ou a assimetria ganhos-perdas, e a assimetria adiamento-adiantamento. Todos este padrões revelam variações nas taxas de desconto observadas, onde uma maior taxa de desconto se refere a maior impaciência em ganhos e uma maior procastinação em perdas.

O efeito de diferimento é que as taxas de desconto tendem a ser maiores para períodos de espera mais curtos do que para períodos de espera mais longos. O exemplo das maças fornecido pelo Thaler (1981) é elucidativo: um indivíduo tanto pode preferir uma maçã hoje a duas amanhã, como, em simultâneo, preferir duas maçãs daqui a 51 dias a uma maçã daqui a 50 dias. Desde Strotz (1955-1956), passando por Ainslie (1975) até Loewenstein e Prelec (1992), este efeito foi apontado como um propulsionador de comportamentos dinamicamente inconsistentes, ou impulsivos, pois está relacionado com uma impaciência decrescente por parte dos indivíduos (Benzion, Rapoport, & Yagil, 1989; Chapman & Elstein, 1995; Thaler, 1981). Esta impaciência decrescente é uma propriedade fundamental que retrata o comportamento de sensibilidade decrescente relativa ao tempo (a diferença entre hoje e amanhã parece maior do que a diferença entre 50 e 51 dias).

O efeito de magnitude é que as taxas de desconto tendem a ser maiores para consequências menores do que para consequências maiores (Benzion et al., 1989; Chapman & Elstein, 1995; Holcomb & Nelson, 1992; Thaler, 1981). Uma das principais explicações para a ocorrência deste efeito anómalo reside, de acordo com Loewenstein e Thaler (1989), no facto das pessoas serem sensíveis, não apenas às diferenças relativas (contempladas pela taxa de desconto), mas também às diferenças absolutas (Loewenstein & Prelec, 1992). Receber €100 agora ou €150 daqui a 1 ano envolve uma diferença maior do que receber €10 agora ou €15 daqui a 1 ano, embora a taxa de desconto seja igual em ambas as escolhas (1/3). Pela maior diferença entre as consequências, as pessoas tendem a ser mais pacientes, i.e., tendem a inclinar mais para a consequência maior mais tarde. Em perdas, as pessoas tendem a ser menos procrastinadores, i.e., tendem a inclinar mais para a consequências menor mais cedo.

O efeito de sinal este remete para uma premissa fundamental: o comportamento dos indivíduos é qualitativamente diferente para enquadramentos de ganhos e enquadramentos de perdas. A preocupação por esta anomalia foi despoletada pela avaliação dos resultados de diversos estudos empíricos, onde se verificou a tendência das taxas de desconto serem mais baixas em situações de perdas do que em situações de ganhos (Benzion et al., 1989; Loewenstein, 1988; Thaler, 1981). Por exemplo, uma pessoa que prefere receber €100 agora a receber €150 daqui a 1 ano (revelando-se impaciente) pode preferir pagar €100 agora a pagar €150 daqui a 1 ano (não se revelando procrastinador). O fenómeno da aversão às perdas, primeiramente conceptualizado por Kahneman e Tversky (1979), torna-se pertinente para explicar estas diferenças comportamentais dos indivíduos entre ganhos e perdas. Esta aversão é caracterizada por Thaler e Benartzi (1995) como sendo um comportamento do indivíduo direccionado para evitar reduções do bem-estar actuais, pois o desprazer associado a uma perda pesa mais que o prazer associado a um ganho. Pode-se concluir então que os indivíduos serão mais pacientes num enquadramento de perdas e mais impacientes num enquadramento de situações de ganhos. O efeito de sinal estará central na nossa investigação.

O efeito do sinal normalmente interage com o efeito de magnitude, no sentido do efeito do sinal ser maior para consequências pequenas do que para consequências grandes (Loewenstein & Prelec, 1992). Por exemplo, o efeito de sinal será mais pronunciado na escolha entre €100 e €150 do que na escolha entre €1,000 e €1,500.

Por fim, a assimetria adiamento-adiantamento, primeiramente documentada por Loewenstein (1988), consiste numa preferência assimétrica entre adiantar e adiar o consumo. De um modo geral, este autor tentou perceber como seria a variação das taxas de desconto para diferentes tipos de enquadramento, e verificou que a quantia necessária para as pessoas adiarem um recebimento num dado intervalo de tempo era consideravelmente maior do que a quantia que as pessoas estavam dispostas a sacrificar para adiantar o consumo no mesmo intervalo. Por exemplo, uma pessoa, quando adiar um recebimento de $100 por um ano, pode exigir receber pelo menos $150, mas esta mesma pessoa, quando adiantar o recebimento de $150, pode exigir receber mais do que $100 hoje. Uma vez que os dois pares de escolhas são, na realidade, diferentes representações do mesmo par de opções subjacente, os resultados constituem um efeito de enquadramento clássico que assim é inconsistente com qualquer teoria normativa, como o modelo de utilidade descontada (Samuelson, 1937).

Os quatro padrões de preferência acima discutidos são, em grande parte, anómalos ao modelo normativo da escolha intertemporal proveniente da economia, o Modelo de Utilidade Descontada (Samuelson, 1937). De seguida, discutimos brevemente este modelo.

MODELO DE UTILIDADE DESCONTADA

Samuelson (1937) propôs o modelo de utilidade descontada com o intuito de apresentar um modelo generalizado para a escolha intertemporal que fosse aplicável em múltiplos períodos de tempo e que servisse para ordenar as diferentes opções em termos de utilidade. Desde a sua introdução este modelo tem dominado as análises económicas da escolha intertemporal (Loewenstein & Prelec, 1992).

O modelo de Samuelson defende que os indivíduos atribuem uma utilidade a uma consequência futura, integrando-a no nível de consumo base, e descontam a utilidade da consequência por uma taxa constante por unidade de tempo (Strotz, 1955). Por exemplo, um indivíduo que acredite que a utilidade resultante de receber €1 decresce 5% do tempo t para t+1, então essa mesma utilidade seria também 5% inferior de t+1 para t+2 e assim sucessivamente. Isto é desconto exponencial.

O desconto exponencial garante a consistência no tratamento do tempo de forma que as preferências temporais não se alterem apenas porque o tempo passou (Strotz, 1955-1956). A preferência entre uma consequência menor mais cedo (Smaller-but-Sooner, designado por SS) e uma consequência maior mais tarde (Larger-but-Later, designado por LL) quando separados por 3 meses de intervalo, será a mesma independentemente se o intervalo tem início daqui a 1 ou 9 meses.

As anomalias clássicas não são acomodadas pelo Modelo de Utilidade Descontada. Por exemplo, o efeito de diferimento mostra que a taxa de desconto não é constante ao longo do horizonte temporal. Outra implicação do modelo é que o efeito de sinal será, pela atribuição de utilidade a consequências integradas no nível de consumo base, maior para consequências maiores, mas a interacção entre a magnitude e o sinal das consequências mostra exactamente o contrário (Loewenstein & Prelec, 1992). Por fim, efeitos de enquadramento, como a assimetria adiamento-adiantamento, não estão contemplados pelo Modelo de Utilidade Descontada. Portanto, tornou-se necessário a criação e desenvolvimento de novos modelos teóricos explicativos que acomodem as anomalias. O Modelo de Desconto Hiperbólico, proposto por Loewenstein e Prelec (1992), resulta desta preocupação.

MODELO DE DESCONTO HIPERBÓLICO

O Modelo de Desconto Hiperbólico foi proposto por Loewenstein e Prelec (1992), pois são vários os estudos empíricos que sugerem que as pessoas são, tendencialmente, extremamente impacientes para consequências num futuro próximo, mas muito mais pacientes para conse quências que ocorrem num futuro mais longínquo (Benzion et al., 1989; Thaler, 1981), isto é, os indivíduos tendem, de um modo geral, a descontar o futuro hiperbolicamente. Os modelos que apoiavam a ideia da existência de desconto exponencial (e.g., Modelo da Utilidade Descontada) foram sendo progressivamente abandonados, verificando-se, por isso, um foco crescente de atenção nos modelos descritivos de desconto hiperbólico que, por sua vez, incorporam a diminuição das taxas de desconto com a progressão do tempo, como os de Ainslie (1975) ou de Loewenstein e Prelec (1992). A noção de impaciência decrescente tem vindo a tornar-se cada vez mais popular, na medida em que se constitui como uma alternativa explicativa para comportamentos dos indivíduos na tomada de decisão temporal (Thaler & Benartzi, 2004).

As preferências temporais, segundo este modelo, são governadas pelos valores descontados das opções. Estes valores descontados são definidos, em primeiro lugar, pela atribuição de valores a mudanças face ao nível de consumo base e, de seguida, pelo desconto hiperbólico destes valores em função do adiamento das consequências. O desconto hiperbólico é que as taxas de desconto diminuem com o afastamento temporal das consequências. Por exemplo, um indivíduo que acredite que o valor resultante de receber €1 decresce 5% do tempo t para t+1, então esse mesmo valor poderia ser 2.5% inferior de t+1 para t+2. O desconto hiperbólico é motivado pelo efeito de diferimento (Loewenstein & Prelec, 1992), o que demonstra que, existe mais desconto num intervalo que começa mais cedo do que num que começa mais tarde. De um modo geral, o modelo de desconto hiperbólico é capaz de acomodar diversas anomalias do modelo de utilidade descontada, anteriormente mencionadas.

As consequências são submetidas a uma função de valor, definida para mudanças positivas (ganhos) e mudanças negativas (perdas) face a um ponto de referência neutro, que normalmente é o nível de consumo base. A função de valor é côncava sobre ganhos e convexa sobre perdas. O efeito de magnitude e o efeito de sinal são atribuídos à elasticidade da função de valor. Especificamente, a elasticidade cresce, ou seja, a função de valor fica progressivamente mais linear, com o aumento da magnitude das consequências, explicando assim o efeito de magnitude. Por outro lado, a elasticidade é maior, ou seja, a função de valor é mais linear, no domínio de perdas do que no domínio de ganhos, explicando assim o efeito de sinal.

Para a assimetria adiamento-adiantamento, Loewenstein e Prelec (1992) avançam com uma explicação que reside no facto de os indivíduos se adaptarem a resultados esperados, de modo que o ponto de referência para um determinado momento inclua tudo aquilo que estes indivíduos esperam ganhar ou perder naquele mesmo momento. Receber uma quantia quando esperada, tem então um valor neutro, pois os indivíduos já se adaptaram a essa situação. Pela mesma razão o não receber a quantia é encarado como uma perda, que deve ser compensada por um ganho num outro momento. Ao adiar um recebimento, a perda inicialmente tem de ser compensada por um ganho mais tarde. A aversão à perda inicial conduz ao aumento da magnitude do ganho compensatório, levando a um maior desconto. O contrário acontece quando se adianta o recebimento no mesmo intervalo, a perda tardia tem de ser compensada por um ganho mais cedo. A aversão à perda tardia leva então ao aumento da magnitude do ganho compensatório, resultando assim num desconto menor.

Embora o Modelo de Desconto Hiperbólico seja um avanço significativo no pensamento sobre a escolha intertemporal, também tem as suas anomalias. Uma anomalia importante é a intransitividade da escolha intertemporal (Roelofsma & Read, 2000; Scholten & Read, 2010). Considere, para além das opções SS e LL, uma opção MM, com uma consequência intermédia e um diferimento intermédio. Um sujeito pode preferir SS a MM e preferir MM a LL, mas preferir LL a SS. Outra anomalia, uma nova explorada neste artigo, é que a preferência de SS em relação a LL pode depender de MM. Um modelo que tem potencial para incorporar estas anomalias é o Modelo de Troca, apresentado de seguida.

MODELO DE TROCA

No Modelo de Troca, ou Tradeoff Model (Scholten & Read, 2010), as escolhas intertemporais têm por base uma comparação directa das opções (SS e LL) ao longo dos dois atributos, o atributo tempo e o atributo valor monetário. Imagine-se então que f representa a vantagem temporal de SS em ganhos e de LL em perdas, e que g representa a vantagem monetária de LL em ganhos e de SS em perdas. Desta forma, quando f<g, o indivíduo terá como preferências, no caso particular de ganhos a opção representativa de LL e no caso de perdas a opção SS. Em contraste, quando se verifica f>g, o indivíduo optará SS em situações de ganho e pela opção LL em situações de perda.

As vantagens f e g constituem-se como diferenças do tempo e diferenças do valor monetário ponderadas, sendo esta ponderação efectuada através de funções de ponderação intra-atributo e inter-atributos. As funções de ponderação intra-atributo são: a função de ponderação do tempo (w), através da qual são avaliados os diferimentos temporais e, a função valor (v), que avalia as consequências monetárias. As funções de ponderação inter-atributos são as funções de troca QT|X e QX|T, que avaliam a diferença absoluta entre os diferimentos ponderados, que é designada por intervalo efectivo e dada por T, em relação à diferença absoluta entre as consequências monetárias, designada por compensação efectiva e dada por X. As diferenças efectivas são ponderações atribuídas às diferenças de tempo e dinheiro no processo de tomada de decisão. Descrito em termos de v, w, QT|X, e QX|T, o indivíduo será indiferente entre SS e LL quando,

Este é um modelo pioneiro pois contempla pela primeira vez a tomada de decisão na escolha intertemporal a partir de comparações directas entre as opções em consideração. A intransitividade da escolha intertemporal é explicada pelas funções de troca, QT|X e QX|T. Estas funções incluem um limiar, e diferenças abaixo do limiar são sobponderadas em relação a diferenças acima do limiar. Agora, assume que, num determinado contexto, todos as diferenças monetárias estão acima do limiar, e recebem um peso constante, mas que pequenas diferenças temporais (entre SS e MM e entre MM e LL) estão abaixo do limiar, recebendo um peso pequeno, enquanto que diferenças temporais maiores (entre SS e LL) estão acima do limiar, recebendo um peso maior. Assim, pode acontecer que MM é preferido a SS e LL é preferido a MM (por causa da sobponderação das pequenas desvantagens temporais), mas que SS é preferida a LL (por causa da sobreponderação da maior vantagem temporal).

Actualmente, o Modelo de Troca contempla apenas escolhas diádicas, como as três escolhas entre SS e MM, MM e LL, e SS e LL. Ainda não contempla escolhas triádicas, como a escolha entre SS, MM, e LL. Neste artigo, queremos explorar se a escolha triádica tráz igualmente sinais de um processo de avaliação por atributos. Se for assim, então o Modelo de Troca terá que ser devidamente generalizado.

INTRODUÇÃO DA TERCEIRA OPÇÃO

Shafir, Simonson e Tversky (1993) postulam que as preferências dos indivíduos podem ser influenciadas pela adição de opções à configuração inicial. Esta ideia é corroborada pelos estudos de Huber e Puto (1983) onde é sugerido que a passagem de uma configuração de escolha diádica para uma configuração de escolha triádica pode, de facto, alterar as preferências e utilidades que cada indivíduo atribui a cada uma das opções. Esta influência contraria o princípio da maximização da utilidade e do valor, onde é defendido que uma opção preferida não poderá passar a ser não preferida apenas pela adição de novas opções.

Uma das maiores e mais importantes descobertas resultantes da investigação da escolha sob risco é o fenómeno da aversão às perdas. Este fenómeno vem explicar uma variedade de manifestações do comportamento dos indivíduos, como é o caso do status quo bias, ou do efeito de dotação (Tversky & Kahneman, 1991). Conforme exposto, uma das principais implicações da aversão às perdas traduz-se na noção de que os indivíduos apresentam uma forte tendência para permanecer no estado actual, status quo, isto porque as desvantagens de abandonar esse estado são mais avultadas do que vantagens correspondentes (Samuelson & Zeckhauser, 1988), o que contribui para que as pessoas não alterem os seus comportamentos pré-estabelecidos, a menos que os incentivos para a mudança sejam irresistíveis.

De acordo com o efeito de dotação, primeiramente introduzido por Thaler (1980), as pessoas avaliam um bem como mais valioso a partir do momento em que este se torna propriedade sua, ou seja, as pessoas tendem a atribuir mais valor a objectos que possuem do que a objectos que não possuem (Carmon & Ariely, 2000; Kahneman, Knetsch, & Thaler, 1990, 1991; Thaler, 1980). Um exemplo claro deste efeito é apresentado no estudo realizado por Heberlein e Bishop (1986) que mostra que, em média, as pessoas estavam dispostas a pagar $31 por uma licença de caça, no entanto, não estavam dispostas a vender essa mesma licença por menos de $143.

Carmon e Ariely (2000) sugerem que este efeito não se verifica apenas com objectos que são efectivamente propriedade dos indivíduos, mas também em situações em que estes indivíduos apenas “sentem” os objectos como sendo propriedade sua, ou aquilo a que têm direito. O efeito de dotação é claramente inconsistente com a teoria económica clássica, pois o valor que os indivíduos consideram que é justo pagar por um objecto, deverá ser o mesmo para o venderem.

Simonson e Tversky (1992) tentam dar sentido à influência dos efeitos de contexto nas escolhas dos indivíduos e para tal estenderam a noção de aversão às perdas, focalizando a sua atenção no tratamento das vantagens e das desvantagens das opções em consideração. Tal como acontece com os ganhos e as perdas, as vantagens e desvantagens pesam, também elas, com diferentes intensidades, na medida em que as desvantagens avaliadas de uma opção em relação às opções alternativas pesam mais que as respectivas vantagens. De acordo com estes autores, o facto de as desvantagens pesam mais que as respectivas vantagens faz com que, numa condição de escolha triádica, haja uma tendência para que a opção intermédia seja mais popular, na medida em que só apresenta ligeiras desvantagens.

Quando um indivíduo está perante uma escolha entre duas opções (SS e LL), cada opção tem uma vantagem, e depende da ponderação das vantagens qual opção será mais popular. Se for introduzida uma terceira opção (MM), que ocupa uma posição intermédia (opção de compromisso) e apresenta, por isso, menores desvantagens e menores vantagens em relação às opções extremadas (SS e LL), a escolha dos indivíduos recairá tendencialmente para esta opção mais equilibrada em ambos os atributos (efeito de compromisso), porque a aversão às perdas penaliza desproporcional mente grandes desvantagens.

Contudo, a avaliação das vantagens e desvantagens depende da importância relativa dos atributos. Quando os atributos são de igual importância, verifica-se o padrão descrito acima (efeito de compromisso). Quando os atributos são de importância desigual, a aversão às perdas irá funcionar apenas ao longo do atributo mais importante, dando origem a um efeito de compromisso assimétrico, chamado um efeito de polarização. Considere o domínio de ganhos e uma situação em que dinheiro é mais importante do que tempo. Se for introduzida a opção MM, SS tem uma desvantagem ao longo do atributo mais importante, mas LL não tem. Logo, a introdução da terceira opção irá favorecer LL em relação a SS, provocando assim um efeito de polarização. Neste artigo, exploramos o efeito de polarização na escolha intertemporal, para saber se o processo de tomada de decisão em contexto triádico é um processo por atributo (como contemplado pelo Modelo de Trocas) e saber qual dos atributos é mais importante, quer no domínio de ganhos, quer no domínio de perdas.

Exploramos como a preferência entre SS e LL se altera não apenas com a entrada de MM no conjunto de escolha, mas também com a descrição de MM como a opção incumbente, relativamente à qual SS é uma opção de adiantamento e LL é uma opção de adiamento. Pelo status quo bias, acima referido, MM irá ganhar em relação a SS e LL, mas também queremos saber qual opção, SS ou LL, irá ganhar em relação à outra.

PROBLEMA E HIPÓTESES

Criamos três condições. Uma condição diádica neutra, onde a escolha é simplesmente entre SS e LL; uma condição triádica neutra, em que MM é introduzida, e uma condição triádica enviezada, em que MM é descrita como a opção incumbente, relativamente à qual SS é uma opção de adiantamento e LL é uma opção de adiamento. Assim, consideramos pertinente:

1) Quer em ganhos quer em perdas, verificar qual dos atributos, tempo ou valor monetário, assume um papel mais preponderante na escolha intertemporal. Em ganhos, se tempo for mais importante do que dinheiro, haverá, na passagem de escolha diádica neutra para escolha triádica neutra, uma polarização para SS, e se o dinheiro for mais importante do que tempo, haverá uma polarização para LL. Em perdas, haverá polarização para LL e SS, respectivamente.

2) Quer em ganhos quer em perdas, verificar se a importância relativa dos atributos se altera com a descrição da MM como opção incumbente, relativamente à qual SS é uma opção de adiantamento e LL é uma opção de adiamento. Assim, verificar se há, na passagem de escolha triádica neutra para escolha triádica enviezada, uma polarização para SS (tempo torna-se mais importante em ganhos; dinheiro torna-se mais importante em perdas) ou para LL (dinheiro torna-se mais importante em ganhos; tempo torna-se mais importante em perdas).

3) H1: Quer em ganhos quer em perdas, verificar se a descrição da MM como opção incumbente faz com que esta opção ganha em relação a SS e LL (status quo bias).

A presença de anomalias tem sido claramente evidenciada nos estudos empíricos desta temática. Deste modo, e acrescentando a necessidade de averiguar esta presença numa configuração de escolha triádica, torna-se pertinente:

4) Confirmar a presença dos efeitos de diferimento, magnitude e sinal em todas as condições experimentais. H2: Efeito de diferimento. Quanto maior for o intervalo de tempo, e mantendo a taxa de juros constante, maior será a probabilidade de escolha de LL para situações de ganhos e de SS para situações de perdas.

H3: Efeito de magnitude. Quanto maior for o valor monetário, e mantendo a taxa de juros constante, maior será a probabilidade de escolha de LL para situações de ganhos e de SS para situações de perdas.

H4: Efeito de sinal. Mantendo a taxa de juros constante, a probabilidade de escolha de SS em perdas é maior do que a probabilidade de escolha de LL em ganhos.

MÉTODO

Delineamento

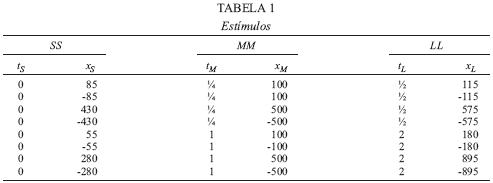

Os estímulos foram construídos de acordo com um design 3 (Condição Diádica Neutra, Triádica Neutra, Triádica Enviesada) x 2 (Diferimento) x 2 (Magnitude) x 2 (Sinal), onde o primeiro factor foi manipulado entre sujeitos e os restantes factores intra sujeitos. Os estímulos do design intra sujeitos são apresentados na Tabela 1. A condição de escolha atribuída variou entre participantes, 104 foram submetidos à condição diádica neutra, 274 responderam à condição representativa de escolha triádica neutra, e os restantes 239 participaram na condição triádica enviesada.

A distribuição de participantes por condições realizou-se deste modo, porque a dispersão dos participantes seria maior quanto confrontados com três opções (escolhas triádicas) do que quando confrontados com duas opções (escolha diádica neutra), uma vez que de acordo com a literatura a opção do meio normalmente é mais popular (Simonson & Tversky, 1992).

Participantes

A amostra deste estudo é constituída por 617 elementos de ambos os géneros 41% do género masculino, com idades compreendidas entre os 17 e os 66 anos, sendo que a média é de 31 anos. No que diz respeito às habilitações académicas dos participantes a grande maioria (73%) tem o ensino superior, 24% completou o ensino secundário e os restantes tem como habilitações o ensino primário ou preparatório. Em relação ao estatuto profissional, esta amostra foi constituída por 55% de indivíduos que estão empregados, 35% são estudantes e os restantes encontram-se em situação de desemprego ou reforma. O questionário foi aplicado a indivíduos residentes em Portugal continental e nas regiões autónomas dos Açores e da Madeira. O tipo de amostragem utilizado foi a amostragem por conveniência, uma vez que o recrutamento foi efectuado através da metodologia de bola de neve. Os elementos da amostra participaram de acordo com a sua disponibilidade para responder ao questionário on-line e não receberam qualquer renumeração pela sua participação.

Procedimento

Num primeiro momento procedeu-se à realização de um pré-teste para a condição diádica neutra com o intuito de averiguar quais os valores, entre os quais os indivíduos seriam indiferentes. Foram então construídos, de forma intuitiva, conjuntos de dois valores apresentados posteriormente a uma amostra de cerca de 30 participantes para cada conjunto de valores. Concluído este processo o conjunto de valores que os participantes consideraram como mais indiferente foi o de 400€ agora ou 610€ daqui ½ ano, servindo de base para a construção da condição diádica neutra. Num segundo momento avançou-se para a criação e consequente disponibilização através da aplicação on-line Web Survey Software Qualtrics dos três questionários representativos de cada condição. Foram utilizados meios de comunicação informáticos (correio electrónico e redes sociais) para contactar os participantes. Aos participantes que mostraram disponibilidade para o preenchimento dos questionários, foi enviado um e-mail onde constavam as instruções gerais para a sua realização, a hiperligação de acesso ao questionário, o contacto para esclarecimento de dúvidas ou para eventuais comentários, um agradecimento antecipado pela disponibilidade, uma solicitação de confirmação após a conclusão do preenchimento do questionário, bem como um pedido para reen caminhamento do e-mail para os contactos mais próximos, recorrendo para tal à funcionalidade BCC de forma a garantir a privacidade.

Relativamente às tarefas pedidas aos participantes, para a condição diádica neutra, foi primeira mente dito aos participantes que tinham o direito a receber dinheiro, e de seguida foi pedido para escolherem qual das opções apresentadas preferiam. Uma das opções reflectia a opção representativa de Smaller-but-Sooner (SS), “Receber €85 hoje”, e a outra opção era representativa de Larger-but-Later (LL), “Receber €115 daqui a ½ ano”. Na condição triádica neutra, foi introduzida uma terceira opção na configuração de opções em avaliação, esta opção foi a de “Receber €100 daqui a ¼ ano” que é representativa da opção MM. Finalmente para a condição triádica enviesada, foi dito aos participantes que tinham direito a receber €100 daqui a ¼ ano, no entanto poderiam escolher adiantar o recebimento e receber um valor monetário menor, ou por outro lado, adiar o recebimento e receber mais dinheiro. A primeira opção foi a de “Adiantar o recebimento, e receber €85 hoje” a outra foi a de “Adiar o recebimento, e receber €115 daqui a ½ ano”. Tanto nesta última condição experimental como na condição triádica neutra, a opção MM foi sempre apresentada em primeiro lugar. Quando o número de participantes atingiu o valor previamente estipulado, procedeu-se ao encerramento do acesso on-line aos questionários.

Instrumento

Como instrumentos deste estudo foram utilizados três questionários de auto-preenchimento. Para cada questionário foram criadas duas versões de forma a garantir o contra balanceamento dos itens. Cada questionário é constituído por duas partes, na primeira parte são dadas as instruções de preenchimento e de seguida são apresentadas aos participantes 8 questões/problemas onde é pedido que estes realizem uma escolha, a segunda parte é composta por um conjunto de indicadores sócio-demográficos.

RESULTADOS

Os resultados obtidos foram analisados com recurso ao Teste do Qui-quadrado de independência. Para avaliar os efeitos de polarização, considera-se a probabilidade de escolher LL em relação SS, ignorando MM. Assim, a popularidade relativa de LL em relação a SS em escolha triádica pode ser comparada com a sua popularidade relative em escolha diádica.

Os resultados relativos à questão exploratória demonstram a presença de um efeito de polarização em direcção a ganhar mais cedo, no entanto, este efeito não é verificado em situações de perdas. Na situação de ganhos, a escolha da opção LL na escolha triádica neutra (.41) foi menos comum do que na escolha diádica neutra (.55), χ2(4)=32.42, p <.05, no entanto, em caso de perdas, a escolha da opção SS na escolha triádica neutra (.80) foi tão comum como na escolha diádica neutra (.81), χ2(4)=2.03, p=.73.

Na comparação entre a escolha triádica neutra e triádica enviesada verificou-se uma polarização em direcção a ganhar mais, mais tarde, e perder menos, mais cedo. Em situações de ganhos a escolha da opção LL foi mais observada na escolha triádica enviesada (.65) do que na escolha triádica neutra (.41) χ2(4)=87.34, p<.05, por outro lado, em perdas a escolha da opção SS foi mais popular na escolha triádica enviesada (.86) do que na escolha triádica neutra (.80), χ2(4)=11.08, p<.05.

A escolha da opção intermédia (MM), foi mais frequente na escolha triádica enviesada (.28) do que na escolha triádica neutra (.14), χ2(8)=158.40, p<.05, confirmando H1.

O efeito de diferimento (H2) foi observado nesta investigação, uma vez que a escolha da opção representativa de LL (em ganhos) e de SS (em perdas) foi mais comum para períodos de tempo maiores (.73) do que para períodos menores (.64), χ2(4)=84.85, p<.05. Os resultados confirmam, de igual modo, a presença do efeito de magnitude (H3), no qual a escolha da opção representativa de LL (em ganhos) e de SS (em perdas) é maior para quantias maiores (.70) do que para quantias mais pequenas (.66), χ2(4)=42.23, p<.05. Finalmente, foi observada a presença do efeito de sinal (H4), uma vez que a escolha da opção SS em perdas (.81) foi mais popular do que a escolha da opção representativa de LL em ganhos (.51), χ2(4)=337.49, p<.05. Os resultados referentes às três anomalias clássicas contemplam as escolhas de SS ou LL das três condições experimentais.

DISCUSSÃO

A conclusão principal é que existem efeitos de polarização na escolha intertemporal, o que vem invalidar mais uma vez os modelos convencionais de escolha intertemporal, em que cada opção recebe o seu valor descontado, independentemente das outras opções disponíveis, e a opção com o maior valor descontado é escolhido. O Modelo de Trocas será capaz de incorporar os efeitos de polarização, mas, para o efeito, terá que ser generalizado para além da existência de apenas duas opções.

Os resultados encontrados mostram uma polarização das escolhas a favor da opção SS em perdas, ou seja, perder menos, e a favor da opção LL, em ganhos ou seja, ganhar mais. Portanto, logo à partida é possível afirmar que a presença de um enquadramento de adiamento e adiantamento alterou as preferências dos indivíduos. Mais precisamente, ganhar mais e perder menos tornou-se mais importante do que ganhar mais cedo e perder mais tarde. Nas situações de ganho, a interpretação do enquadramento efectuada, por parte dos indivíduos, é diferente da interpretação do mesmo enquadramento nas situações de perda. Em ganhos os termos que reivindicam o atributo temporal já estão ponderados explícita e implicitamente, o que pode fazer com que o indivíduo se foque no outro atributo – valor monetário, reforçando as escolhas da opção LL – ganhar mais, mais tarde. Esta explicação torna-se mais simples ao recorrer-se ao seguinte exemplo, quando os indivíduos estão perante uma escolha entre adiantar e receber x ou adiar e receber x+1, vão focalizar a sua atenção nos atributos que correspondem às consequências finais dessa escolha, neste caso x ou x+1, pois é plausível que a partir do momento em que são manipulados os atributos estritamente relacionados com o tempo, como é o caso da utilização das palavras adiar e adiantar, as pessoas não encaram estes atributos como consequências finais que se podem traduzir verdadeiramente numa alteração do seu bem-estar, contribuindo para que as escolhas sejam realizadas tendo por base, simplesmente, as consequências finais (valor monetário) de cada opção. É ainda interessante discutir a presença óbvia de um dos efeitos clássicos da escolha intertemporal, o efeito de sinal, pois nos resultados obtidos verificou-se que a escolha de SS em situação de perdas foi maior do que a escolha de LL em situações de ganhos o que demonstra, tal como é referido na literatura, que o comportamento dos indivíduos é qualitativamente diferente quando estes estão perante situações de perdas ou de ganhos, o que vai de encontro as investigações de Thaler (1981).

No caso particular de perdas estes resultados podem ser debatidos à luz do princípio da aversão às perdas proposto por Kahneman e Tversky (1979), de acordo com este princípio a “dor” resultante de uma perda é maior do que do prazer associado a um ganho. O que é consistente com a noção de que os indivíduos escolheriam a opção que traduzisse uma menor perda, o que na realidade foi o que se observou pois verificou-se uma preferência por SS que é exactamente a opção que representa a menor perda.

Relativamente à passagem da escolha diádica neutra para triádica neutra, a polarização revela que ganhar mais cedo é mais importante do que perder mais tarde, ou ganhar mais é menos importante do que perder menos, esta confirma-se, uma vez que no caso de situações de ganhos observou-se uma polarização a favor de SS, opção que representa receber menos dinheiro mas mais cedo, propondo que neste caso o tempo assumiu o papel de atributo preponderante na escolha. No que concerne às situações de ganhos, verificou-se uma alteração de uma preferência pelo atributo monetário para o atributo temporal, que passou a ser proeminente (Tversky, Sattath, & Slovic, 1988). Este fenómeno indica que os indivíduos demonstraram níveis elevados de impaciência quando confrontados com uma configuração triádica o que poderá indicar que os indivíduos tenham sido afectados pelo contexto triádico, na medida em que, pela adição de uma nova opção, tenha existido uma influência na percepção da utilidade e do valor dos atributos das opções que integravam a configuração inicial, preferindo ganhar menos, mais cedo. O que corrobora os resultados dos estudos de Huber e Puto (1983) e de Shafir, Simonson e Tversky (1993). No entanto, este fenómeno não é congruente com o princípio da maximização da utilidade do valor que postula que uma opção não preferida não poderá passar a ser preferida no caso de uma adição de novas opções.

A polarização observada pode ficar a dever-se ao facto de os indivíduos serem impacientes quando estão perante ganhos, isto porque podem encarar a opção MM como algo garantido à partida e assim preferem alterar sua escolha para a opção SS, uma vez que ainda que recebam um valor monetário menor recebem-no mais cedo, aumentado rapidamente o seu nível de bem-estar actual, contribuindo para uma sensação de prazer imediato. Numa abordagem psicofísica, a adição de uma nova opção à configuração inicial poderá ter influenciado a percepção da opção LL, enviesando-a, uma vez que a introdução de uma nova opção à configuração inicial pode dificultar ainda mais a percepção dos indivíduos, na medida em que já não se trata de SS ou LL, mas sim SS, MM e LL. A forma como os indivíduos tratam a informação com mais uma opção em jogo pode, em jeito de especulação, influenciar a distância percepcionada entre SS e LL, assim, a opção MM pode influenciar a percepção dos indivíduos tanto a favor de uma diminuição da distância da opção LL, pois esta passa a ser percepcionada de MM a LL, como a favor de um aumento da distância de LL. A opção MM é então encarada como mais um “obstáculo”, mais uma “data” para chegar à opção LL. Relativamente às situações de perdas, é notório o elevado peso e “dor” que estas representam para os indivíduos (princípio da aversão às perdas), sendo portanto natural a assunção de que, mesmo quando é adicionada uma alternativa à configuração inicial de opções, os indivíduos continuem a preferir perder menos, admitindo, a preferência pelo atributo monetário.

A primeira hipótese deste estudo, que propõe que a opção intermédia (MM) é mais popular na escolha triádica enviesada do que na escolha triádica neutra, é confirmada. Este fenómeno sugere que o enquadramento que é dado aos indivíduos na condição enviesada seja um potenciador para a assunção, por parte dos indivíduos, da opção intermédia, como a opção “a que têm direito”, como algo que já é da sua propriedade, algo que, segundo Kahneman, Knetsch e Thaler (1990), é interpretado como um efeito de dotação. Tendo o indivíduo a opção incumbente como a opção garantida, haverá, no caso do adiantamento, uma sensação de perda (Kahneman & Tversky 1979), pois está a retirar de algo que já tem, e, no caso de adiamento, o indivíduo torna-se impaciente, pois não estará disposto a esperar mais para receber mais tarde. Esta dificuldade que o indivíduo sente em relação às escolhas alternativas à opção incumbente é reforçada pelo facto do indivíduo atribuir um valor exacerbado ao bem que considera que já lhe pertence. O indivíduo terá, então, uma grande probabilidade de agir segundo o princípio da inércia (status quo) – não querer abdicar do que já tem. A inércia pode até surgir, simplesmente, pelo facto do indivíduo preferir poupar recursos cognitivos que seriam necessários para uma avaliação do que seria justo receberem se adiantassem ou adiassem essa consequência.

Com o suporte da bibliografia, nomeadamente, de Simonson e Tversky (1992), é possível avançar com uma segunda explicação: as escolhas dos indivíduos estarem associadas às noções de aversão às perdas e aversão aos extremos. Em vez da opção incumbente (opção MM na condição de escolha triádica enviesada) ser encarada como um ponto de referência neutro, passa a ser encarada como uma opção intermédia que apresenta apenas ligeiras vantagens e desvantagens, em ambos os atributos, em relação às opções extremadas. A noção de que as desvantagens têm um maior peso que as respectivas vantagens e pelo princípio de aversão às perdas, existirá uma tendência a favor da escolha da opção intermédia

Relativamente à segunda hipótese deste estudo, o efeito de diferimento, observou-se, de facto, uma exigência de maiores taxas de desconto para períodos de espera mais curtos, o que vem corroborar as investigações de Thaler (1981) que concluíram que as taxas de desconto tendem a ser maiores para períodos de espera mais curtos do que períodos de espera mais longos. A opção LL foi, então, mais popular em situações de ganhos o que pode ser explicado através da propriedade da sensibilidade decrescente relativa ao tempo (e.g., diferença entre 0 e 2 anos parece maior do que a diferença entre 6 e 8 anos). De um modo geral os indivíduos parecem, então, descontar o futuro hiperbolicamente, isto é, apresentam maiores níveis de impaciência para um futuro mais próximo, mas menores níveis de impaciência para futuros mais longínquos (Benzion et al., 1989; Thaler, 1981).

A terceira hipótese ilustra o efeito de magnitude e que sugere que quanto maior for o valor monetário, e mantendo a taxa de juros constante, maior será a probabilidade de escolha de LL para situações de ganhos, e de SS para situações de perdas. De acordo com os resultados obtidos neste estudo, esta hipótese confirma-se, reforçando o que é proposto na literatura sobre este fenómeno, pois diversos são os estudos empíricos que comprovam que para grandes quantias de dinheiro o desconto proporcional é menor do que para pequenas quantias. Um desses estudos é o de Thaler (1981), onde foi verificado que em média, os participantes, eram indiferentes entre receber $15 agora e $60 dali a 1 ano, eram de igual modo indiferentes entre receber $250 no momento imediato e $350 no espaço de 1 ano, bem como $3000 agora e $4000 dentro de 1 ano. A literatura acerca deste efeito clássico oferece duas explicações comportamentais plausíveis para a sua ocorrência. A primeira tem a sua base na psicologia da percepção (psicofísica), e de acordo com esta explicação as pessoas são sensíveis, não apenas, a diferenças relativas nas quantias de dinheiro, mas também a diferenças absolutas (Loewenstein & Prelec, 1992), por exemplo, a diferença perceptual entre €100 agora e €150 daqui a 1 ano, parece maior do que a diferença entre €10 agora e €15 daqui a 1 ano, deste modo a maioria das pessoas estão dispostas a esperar pelos €50 no primeiro caso, mas não pelos €5 no segundo. A segunda explicação advém da noção de contabilidade mental proposta por Shefrin e Thaler (1988), por exemplo se ganhos pequenos são inscritos “conta corrente”, o que contribuí para que estes sejam amplamente consumidos, por sua vez já os ganhos de quantias maiores são inscritos numa “conta de poupança”, onde a propensão para o consumo é muito menor. Deste modo o custo de esperar por um ganho pequeno pode ser entendido como uma renúncia ao consumo, em contraste, o custo de oportunidade de esperar por um ganho maior é simplesmente percepcionado como um interesse renunciado. De acordo com esta explicação se a renúncia ao consumo for mais tentador do que uma renúncia ao interesse, então o efeito de magnitude será observado.

Finalmente para a quarta e última hipótese proposta neste estudo, segundo a qual ao manter-se a taxa de juros constante, a probabilidade de escolha de SS em perdas é maior do que a probabilidade de escolha de LL em ganhos, hipótese esta que é construída com o objectivo de verificar a presença do efeito de sinal, esta confirma-se como se pode constatar nos resultados obtidos, pois tal como previsto foram observadas mais escolhas da opção representativa de SS em situações de perdas do que da escolha da opção de LL em situações de ganhos. O que é consistente com o estudo de Loewenstein e Thaler (1989) onde foi verificado a taxa de desconto para situações de ganho é muito maior do que para situações de perda. A presença deste efeito nos resultados pode mais uma vez ser explicada recorrendo ao princípio de aversão às perdas proposto por Kahneman e Tversky (1979) e que se refere ao facto, como já debatido anteriormente, de os indivíduos sentirem mais a redução dos seus níveis de bem-estar actuais do que as melhorias, ou seja, a dor associada a uma perda é maior do que o prazer associado a um ganho.

Como referido anteriormente, a existência de polarização na escolha intertemporal revela que convencionais modelos de desconto não estão adequados. De forma mais fundamental, violações de independência de alternativas irrelevantes podem revelar indecisão, em oposição à indiferença (Eliaz & Ok, 2006). As pessoas não sabem ao certo o que querem e usam as características do conjunto de escolha como um apoio à decisão. “Escolhe o compromisso” é uma maneira de resolver a indecisão. “Escolhe a opção melhor no atributo mais importante” é outra. A nossa análise pressupõe que indecisão está subjacente às violações da independência de alternativas irrelevantes. No entanto, Eliaz e Ok (2006) mostram que, a partir de violações da independência de alternativas irrelevantes, é possível distinguir entre situações de indiferença e situações de indecisão.

LIMITAÇÕES DO ESTUDO E FUTURAS INVESTIGAÇÕES

A principal limitação desta investigação prende-se com o facto do design experimental utilizado sido entre sujeitos, ou seja, não foi utilizada a mesma amostra para estudar os padrões de escolha apresentados pelos indivíduos, no entanto. Logicamente, com a entrada de MM, a preferência entre SS and LL pode mudar devido a duas coisas: (1) a frequência de trocar SS por LL difere da frequência de trocar LL por SS e (2) a probabilidade de trocar SS por MM difere da probabilidade de trocar LL por MM. Só um design intra sujeitos consegue distinguir estas duas hipóteses, das quais apenas a primeira revela uma verdadeira mudança de preferência entre SS e LL. Sugerimos para futura investigação a replicação dos nossos resultados com um design intra sujeitos.

Sendo este um estudo puramente experimental e laboratorial, surge a questão em que medida os seus resultados dizem alguma coisa sobre o “mundo real”. A escolha entre SS e LL pode ser enquadrada de muitas maneiras, mas um exemplo concreto referido muito frequentemente na literatura é a escolha entre “consumo hoje” e “maior consumo no futuro”. Em princípio, as pessoas que tendem a escolher SS no laboratório deviam ser aquelas mais envolvidas em sobreconsumo e subpoupança. As pessoas que tendem a escolher LL, deviam ser mais prudentes na “vida real”. A polarização em direcção a SS em ganhos, como observada na nossa experiência, é interessante deste ponto de vista. Uma perspectiva que a pessoa pode adoptar é de “consumir hoje” ou “consumir mais na reforma”. Os nossos dados sugerem que, se esta pessoa mudasse de perspectiva e contemplasse mais oportunidades de consumo entre hoje e a altura da reforma, ela tornar-se-ia mais impaciente e inclinava mais para o consumo imediato. Procurar estabelecer a validade externa dos nosso resultados parece um interessante caminho para futura investigação.

REFERÊNCIAS

Ainslie, G. (1975). Specious reward: A behavioral theory on impulsiveness and impulse control. Psychological Bulletin, 82(4), 463-509. [ Links ]

Benzion, U., Rapoport, A., & Yagil, J. (1989). Discount rates inferred from decisions: An experimental study. Management Science, 35, 270-284. [ Links ]

Carmon, Z., & Ariely, D. (2000). Focusing on the forgone: How value can appear so different to buyers and sellers. Journal of Consumer Research, 27, 360-370. [ Links ]

Chapman, G., & Elstein, A. (1995). Valuing the future: Discounting health and money. Medical Decision Making, 15, 373-386. [ Links ]

Eliaz, K., & Ok, E. A. (2006). Indifference or indecisiveness? Choice-theoretic foundations of incomplete preferences. Games and Economic Behavior, 56, 61-86. [ Links ]

Heberlein, T., & Bishop, R. (1986). Assessing the validity of contingent valuation: Three field experiments. The Science of the Total Environment, 56, 99-107. [ Links ]

Holcomb, J., & Nelson, P. (1992). Another experimental look at individual time preference. Rationality and Society, 4(2), 199-220. [ Links ]

Huber, J., & Puto, C. (1983). Market boundaries and product choice: Illustrating attraction and substitution effects. Journal of Consumer Research, 10, 31-44. [ Links ]

Kahneman, D., & Tversky, A. (1979). Prospect theory: an analysis of decision under risk. Econometrica, 47, 263-291. [ Links ]

Kahneman, D., Knetsch, J. L., & Thaler, R. (1990). Experimental tests of the endowment effect and the coase theorem. Journal of Political Economy, 98(6), 1325-1348. [ Links ]

Kahneman, D., Knetsch, J. L., & Thaler, R. (1991). The endowment effect, loss aversion, and status quo bias: Anomalies. Journal of Economic Perspectives, 5(1), 193-206. [ Links ]

Loewenstein, G. (1988). Frames of mind in intertemporal choice. Management Science, 34, 200-214. [ Links ]

Loewenstein, G., & Prelec, D. (1992). Anomalies in intertemporal choice: Evidence and an interpretation. Quarterly Journal of Economics, 107, 573-597. [ Links ]

Loewenstein, G., & Thaler, R. (1989). Intertemporal choice. Journal of Economic Perspectives, 3(4), 181-193. [ Links ]

Loewenstein, G., Read, D., & Baumeister, R. F. (Eds.). (2003). Time and decision. New York, Russell Sage

[ Links ]Foundation. Roelofsma, P., & Read, D. (2000). Intransitive intertemporal choice. Journal of Behavioral Decision Making, 13(2), 161-177. [ Links ]

Samuelson, P. (1937). A note on measurement of utility. Review of Economic Studies, 4, 155-161. [ Links ]

Samuelson, W., & Zeckhauser, R. (1988). Status quo bias in decision making. Journal of Risk and Uncertainty, 1, 7-59. [ Links ]

Scholten, M., & Read, D. (2010). The psychology of intertemporal tradeoffs. Psychological Review, 117(3), 925-944. [ Links ]

Shafir, E., Simonson, I., & Tversky, A. (1993). Reason-based choice. Cognition, 49, 11-36. [ Links ]

Shefrin, H., & Thaler, R. (1988). The behavioral life-cycle hypothesis. Economic Inquiry, 26(4), 609-643. [ Links ]

Simonson, I., & Tversky, A. (1992). Choice in context: Tradeoff contrast and extremeness aversion. Journal of Marketing Research, 29(3), 281-295. [ Links ]

Strotz, R. H. (1955–1956). Myopia and inconsistency in dynamic utility maximization. Review of Economic Studies, 23, 165-180.

Thaler, R. (1980). Toward a positive theory of consumer choice. Journal of Economic Behavior and Organization, 1, 39-60. [ Links ]

Thaler, R. (1981). Some empirical evidence on dynamic inconsistency. Economics Letters, 8, 201-207. [ Links ]

Thaler, R., & Benartzi, S. (1995). Myopic loss aversion and the equity premium puzzle. The Quarterly Journal of Economics, 11, 73-92. [ Links ]

Thaler, R., & Benartzi S. (2004). Save more tomorrow: Using behavioral economics to increase employee saving. Journal of Political Economy, 112, 164-187. [ Links ]

Tversky, A., & Kahneman, D. (1991). Loss aversion in riskless choice: A reference-dependent model. Quarterly Journal Economics, 107, 1039-1061. [ Links ]

Tversky, A., Sattath, S., & Slovic, P. (1988). Contingent weighting in judgment and choice. Psychological Review, 95, 371-384. [ Links ]

A correspondência relativa a este artigo deverá ser enviada para: Marc Scholten. ISPA – Instituto Universitário, Rua Jardim do Tabaco, 34, 1149-041 Lisboa, Portugal. E-mail: scholten@ispa.pt