Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Ciências Agrárias

versão impressa ISSN 0871-018X

Rev. de Ciências Agrárias v.34 n.1 Lisboa jan./jun. 2011

Cadeia produtiva avícola de corte de Moçambique: caracterização e competitividade

Quintília da Conceição Nicolau1, Ana Claudia Giannini Borges2e José Gilberto de Souza2

1Universidade Eduardo Mondlane, Faculdade de Veterinária, Maputo – Moçambique.

2Unesp, Universidade Estadual Paulista, Faculdade de Ciências Agrárias e Veterinárias (C. Jaboticabal), Departamento de Economia Rural. São Paulo Brasil. 14.884 – 900. agiannini@fcav.unesp.br, jgilbert@rc.unesp.br

RESUMO

O trabalho caracteriza a competitividade da cadeia produtiva avícola de corte de Moçambique, a partir das estratégias empresariais e do desempenho econômico das empresas. A atividade avícola desempenha importante papel na segurança alimentar e na geração de renda e emprego para a população. No seguimento de engorda, há três grupos de produtores que apresentam heterogeneidade quanto à capacidade, aos sistemas e as tecnologias de produção. Os sistemas de produção identificados são: cooperado, em parceria e independente. Destaca-se a estruturação do ambiente organizacional e de coordenação do setor no país, revelando mudanças do padrão técnico-produtivo, de interação entre os agentes da cadeia produtiva de corte e da forma de atuação do Estado neste setor e o aumento da competitividade depende da introdução de inovações tecnológicas e mudanças na estrutura de governança, o que viabiliza melhores mecanismos de coordenação.

Palavras-chave: Avicultura, competitividade, estratégia, Moçambique.

Cutting poultry production chain from Mozambique: characterization and competitiveness

ABSTRACT

The objective of this study is to characterize the competitiveness of the broiler production chain in Mozambique by identifying the parts of the business strategies and economic performance of companies. The poultry activity plays an important role in food insurance and in income generation and employment for the population. In the sector of fattening, there are three groups of producers who have heterogeneity in terms of capacity, systems and production technologies. The identified production systems are: cooperated, partnership and independent. It is noteworthy that the structure of the organizational environment and coordination in the sector occurred in the country, enabling us to highlight the changes in technical-productive standards, in the interaction between the agents in the cutting supply chain and in the form of operation of the State in this sector. In this way, the competitiveness increase depends on the introduction of technological innovations and on changes in governance structure, which enables better coordination mechanisms.

Keywords: Competitiveness, Mozambique, poultry production, strategy.

INTRODUÇÃO

A avicultura de corte tem importância significativa na produção mundial de proteína animal. Segundo a FAO (2006), a carne de frango é responsável por mais de 30% do total de proteína animal consumida no mundo e trata-se do segmento que, nas últimas décadas, apresentou maiores transformações no setor técnico-produtivo, sendo ainda uma das alternativas mais rápidas e de menor custo de produção de proteína animal, fazendo frente às demandas alimentares e nutricionais de diversos países.

Para Moçambique, esta atividade produtiva é vital, por ser, uma das principais fontes de proteína animal, para o consumo, à disposição das populações.

Moçambique é um país essencialmente agrícola, onde a prática da atividade pecuária é considerada complementar, de sobrevivência, principalmente em regiões onde a agricultura é menos segura. Das atividades pecuárias desenvolvidas no país, a avicultura é a de maior contribuição à nutrição de famílias com baixa renda.

A avicultura também é um dos segmentos da agropecuária que mais contribui para a geração de emprego, em virtude do seu curto ciclo de produção. Desta forma, para um país com alto índice de desemprego e, reduzido nível de atividade econômica, o desenvolvimento desta atividade passa a ser relevante. No entanto, a atividade vem sofrendo vários constrangimentos desde fatores técnicos e produtivos até fatores conjunturais, como socioeconômicos e políticos.

Os modelos de desenvolvimento (socialista e capitalismo-neoliberal) adotados no país desde a independência, em 1975, afetaram a atividade avícola. A transição da economia planificada para uma economia aberta, de mercado, na década de 1980 e a sua consolidação nos anos de 1990, fez o Estado retirar-se da gestão das empresas e iniciar as privatizações que, também, atingiram o setor avícola, produzindo alterações técnicas, produtivas, comerciais e de gestão que passaram a ser implementadas no setor, caracterizando um novo arranjo, em substituição ao modelo estatal.

Também, com a abertura comercial configurou-se um novo ambiente competitivo, que apresentou sucessivas transformações em sua dinâmica e estrutura e expôs as empresas à pressão de novas forças competitivas. E, como condição essencial para garantir a sua manutenção, sobrevivência e desenvolvimento, as empresas se encontram obrigadas a buscar adequação contínua frente às mudanças apresentadas. Assim, neste trabalho procura-se caracterizar a competitividade da cadeia produtiva avícola de corte de Moçambique, a partir da identificação dos arranjos produtivos, das estratégias empresariais e do desempenho econômico das empresas. Utiliza-se como marco de análise a cadeia produtiva e suas etapas (Luce e Karsten, 1992): produção, abate e processamento e distribuição e consumo, não desconsiderando suas interações com outros setores econômicos, o governo e outras organizações.

As informações foram obtidas através de pesquisa em documentos de instituições governamentais e associações de classe seguida da sistematização e analise para viabilizar o alcance do objetivo. Posteriormente, para identificar e analisar a competitividade da cadeia produtiva avícola realizou-se pesquisa de campo, utilizando como instrumento a entrevista e a aplicação de questionário, nas regiões de maior desenvolvimento da atividade: sul e centro do país.

No questionário e no roteiro para as entrevistas foram abordados os seguintes temas: produtos e mercado consumidor; fornecedores; questões técnicas e produtivas da empresa e de seus integrados e padrão de desenvolvimento tecnológico.

Nas últimas décadas com a intensificação do comércio internacional, o conceito de competitividade ganhou destaque e suscitou discussões nos meios acadêmicos, empresariais e políticos. Embora não seja novo esse conceito não tem definição única, precisa e de consenso geral na literatura econômica. A multiplicidade e a diversidade de variáveis que influenciam a competitividade produzem várias definições, associados a diferentes indicadores (Pinheiro et al.,1992; Farina, 1999).

Ao fazer um estudo sobre competitividade é necessário fazer distinção do nível ou do ambiente a ser estudado, para poder definir qual é o conceito adequado para os objetivos do estudo. Os níveis ou ambientes de análise da competitividade estão divididos em quatro categorias: nação ou país, ramo ou setor, empresa ou firma e produto. Para Pigatto (2001), os ambientes (nação, setor, firma) estão fortemente inter-relacionados. Portanto, a competitividade da nação influencia os setores, podendo acentuar a competitividade de determinadas firmas.

Farina (1999) considera que o estudo da competitividade é mais aplicado às empresas do que a nação, pois são as empresas e não as nações que competem nos mercados e nenhuma nação pode ser competitiva em todos os mercados ou indústrias, o tempo todo.

Em relação ao tratamento conceitual, Ferraz et al. (1996) identificaram duas vertentes diferentes de entendimento do conceito de competitividade. Na primeira, a competitividade está relacionada com o "desempenho" de uma empresa ou produto. Trata-se da competitividade revelada, onde a participação de um produto ou empresa em um determinado mercado (market share)torna-se o principal indicador da competitividade de uma indústria (ou de uma nação), num determinado mercado e num determinado período de tempo. Na segunda vertente, a competitividade está relacionada à "eficiência". Nesta visão, tenta-se medir o potencial da competitividade de um setor ou firma, pois a competitividade é determinada pelo produtor ao escolher as estratégias a serem adotadas face as suas restrições tecnológicas, organizacionais, gerenciais, financeiras e comerciais, bem como as condições gerais em que se realiza essa produção vis a vis a concorrência (Silva e Batalha, 2000; Pigatto, 2001).

Coutinho e Ferraz (1994) consideraram os enfoques no desempenho e na eficiência como abordagens estáticas, em uma visão dinâmica definiram a competitividade, como a capacidade da empresa formular e adotar estratégias concorrenciais que permitam ampliar ou conservar posição sustentável no mercado.

A competitividade, também, pode ser observada por meio da produtividade das empresas que é fortemente influenciada pelas ações dos governos, pelo comportamento da sociedade e pela existência de recursos (naturais e/ou construídos), sendo aferida por indicadores internos e externos, este é conceito adotado neste trabalho.

CONFIGURAÇÃO DA CADEIA PRODUTIVA DE FRANGO DE MOÇAMBIQUE

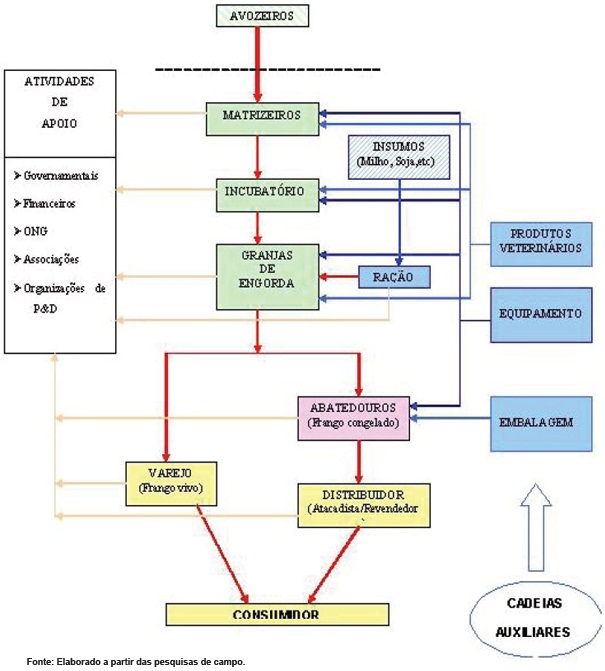

Para caracterizar os componentes da cadeia produtiva de frango de corte, as suas funções e relações, o estudo partiu da definição e configuração da cadeia completa e a que existe em Moçambique, Figura 1.

Figura 1 - Configuração da cadeia produtiva avícola de Corte "Completa" e a de Moçambique.

O primeiro segmento, avozeiro, é constituído de três etapas que compreende o processo tecnológico de reprodução das aves que inicia nas granjas de seleção genética de reprodutoras primárias (linhas puras), produtoras de ovos férteis e aves de um dia para a produção de bisavós, geralmente 15 bisavós por cada fêmea de linha pura de acasalamento. Estas granjas (bisavozeiros) produzem ovos férteis para a produção de avós, que, durante sua vida reprodutiva produzem ovos férteis e aves de um dia para a produção de matrizes. (Lana, 2000; Sesti, 2004).

Em Moçambique, a cadeia inicia-se a partir do matrizeiro, com a importação de pinto de um dia (matriz) para cria e recria nos locais de reprodução. O terceiro, incubatórios, recebe os ovos férteis dos matrizeiros, para geração de pintos híbridos comerciais de um dia, que são distribuídos aos aviários ou às granjas de engorda, quarto segmento.

Após o término do período de engorda, os frangos podem chegar ao consumidor final por dois canais de distribuição. O primeiro é a venda do frango vivo ao mercado grossista, via que pode absorver de 50% a 60% dos frangos produzidos em Moçambique. O segundo canal é a distribuição da carne de frango congelada para os revendedores e retalhistas, após a fase de abate e refrigeração.

A cadeia produtiva avícola moçambicana, também, está interligada a outras cadeias produtivas auxiliares que tem a função de fornecer rações, medicamentos e produtos veterinários, equipamentos e embalagens à cadeia principal. Há, também, as atividades de apoio realizadas pelo Governo (políticas setoriais e macroeconômicas), por Organizações não Governamentais (ONG's) e associações de classe, por organizações do sistema financeiro e de P&D (pesquisa e desenvolvimento).

COMPOSIÇÃO E CARACTERÍSTICAS DOS SEGMENTOS DA CADEIA PRODUTIVA DE CORTE

Neste item apresenta-se a composição e a descrição das características das etapas, proposto por Luce e Karsten (1992): produção, abate e distribuição e consumo. Em Moçambique, o ciclo de produção é de, aproximadamente, oito meses. Dentro deste período, seis meses são necessários para a importação de pais e a geração de pintos de um dia para o corte. O período no incubatório pode durar cerca de 22 dias, onde os ovos permanecem 18 dias em incubação, 3 dias na eclosão e um dia, no mínimo, em estoque. O período de engorda das aves destinadas ao corte é, no mínimo, de 35 dias. Semelhante ao que ocorre em muitos países, o material genético, em Moçambique, também é importado, a partir do segmento matrizeiro, através dos países vizinhos, como Zimbábue e Zâmbia.

O alojamento de matrizes-pais está sob responsabilidade de duas empresas, uma na região Centro e outra na Sul do país. Juntas detêm um plantel de 100.000 matrizes de corte, com um crescimento, de 2007 a 2009, superior a 150%.

O fornecimento de matéria-prima para as incubadoras depende da produção interna de ovos de incubação, em 47%, e da importação de ovos que corresponde aproximadamente, 53% de ovos incubados. A procedência dos ovos importados são na maioria de Zimbábue, 70 %, e o restante da Zâmbia e há registros de importações de ovos de incubação do Malawi, por produtores independentes da região Norte do país.

Das importações e distribuição dos ovos de incubação, 70% estão sob responsabilidade de uma empresa nacional, parceira da Empresa Irvine's Day Old Chicks Pvt Ltd., distribuidora oficial da raça Cobb-Vantress na África. Essa empresa está sediada em Zimbábue, onde se encontram os avozeiros. O restante, 30%, está a cargo de outra empresa parceira, representante da raça Hubbard na África (Hubbard Zimbábue), também sediada no Zimbábue.

A incubação é desenvolvida por sete empresas formais, das quais cinco operam na região Sul, com produção de aproximadamente 350 mil pintos/semana, e as demais estão localizadas na região Norte e Centro, com produções que variam de 40 mil a 135 mil pintos/semana, respectivamente. Observam-se também, nesse segmento, investimentos para ampliação da capacidade instalada e a adequação das instalações às normas de biosseguridade, termo que segundo Andeatti Filho e Patrício (2004), é o adequado a ser utilizado na produção animal, enquanto que, biossegurança, refere-se mais à saúde humana. A produção interna de pintos de corte é responsável por 95% do mercado nacional e os 5% restantes são importados, podendo este valor duplicar nos períodos de maior demanda, nos meses de outubro a dezembro.

A região Sul é a que mais importa pintos de dia. Esse processo é praticado formalmente por duas empresas especializadas, com média de importação de 30 mil pintos/semana. Ocorrem, também, importações ocasionais de pintos de 1 dia realizadas por empresas de engorda, nos períodos de baixa oferta no mercado interno.

Na pesquisa de campo, os importadores identificaram que há uma tendência de redução gradual dos atuais níveis de importação, em decorrência dos investimentos que estão sendo realizados nos segmentos matrizeiros e incubatório.

O segmento de granjas de engorda está localizado, principalmente, na região Sul e Centro, onde a atividade de criação de frango de corte é tradicional. Segundo os dados obtidos nas associações, nas incubadoras, nos aviários de reprodução e nos relatórios do MINAG (2007) e MIC (2007), o país produz em média 1.500 mil unidades de frango por mês. Vale ressaltar que, considerando a especificidade da produção de Moçambique, esta quantidade varia de 25% a 35%, entre os meses de agosto e novembro, período que antecede a quadra do Natal e fim do ano e que há um aquecimento do mercado.

A etapa de produção, em Moçambique, finaliza com a distribuição dos frangos para o mercado livre (feira) e para o segmento de abate.

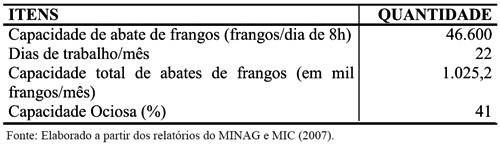

Ao nível nacional, a capacidade instalada de abate, a partir das informações dos abatedouros e dos relatórios do MINAG e MIC (2007), é cerca de 46.600 aves/dia, utilizando, aproximadamente, 59% desta capacidade (Quadro1).

Quadro 1 - Capacidade instalada de abate de frangos nas unidades de produção e abatedouros formais, em Moçambique, 2007.

Quase todos os grandes locais de abate existentes pertencem às empresas avícolas, que apresentam diferentes graus de automação em suas atividades intermediárias de abate. No entanto, a maior parte de frangos abatidos no país ocorre nas granjas e nos locais de abate comunitários, cuja tecnologia de abate é manual, tendo, no máximo, uma depenadora automática. O principal produto oriundo dos locais de abate, em Moçambique, continua sendo o frango inteiro congelado ou resfriado, que é embalado manualmente para o consumo final. Observa-se um tímido processo de diversificação do produto final, com a introdução de frangos em pedaços, devido à demanda crescente desses pedidos pelos clientes dos locais de abate.

A última etapa da cadeia produtiva são os segmentos de distribuição e consumo que apresentam várias peculiaridades, em virtude da distribuição regional da atividade, da estrutura do mercado de consumo – hábito alimentar e renda.

A maior parte dos abates é destinada para estabelecimentos grossitas, como os postos de venda das grandes empresas, os supermercados, as lanchonetes, os açougues, as mercearias e, em menor quantidade, o frango vai para o grossistas que, também, é responsável pela importação de frango. É característico observar que o granjeiro também é vendedor, comercializando por conta própria a sua produção. Assim, no país, atuam vendedores, grossistas e retalhistas que desempenham importante papel na comercialização.

Além da falta de capacidade produtiva interna para o abastecimento do mercado nacional, a estrutura produtiva do segmento de engorda de frango influencia a variação da oferta do produto nacional ao longo do ano, nas épocas de baixa e de alta oferta, que ocorrem, respectivamente, no primeiro e no último trimestre de cada ano. Essa inconstância da oferta condiciona a importação, com o objetivo de suprir a demanda, nos períodos de déficit de oferta do produto. No país, existem sete grandes empresas importadoras formais de carne de frango congelado e que, também, desempenham o papel de comerciante grossista do produto nacional. No entanto, para esses agentes, a maior preocupação na comercialização do frango nacional, entre outros fatores, abordados adiante, é adquirir o produto nacional com regularidade e com o padrão mínimo exigido pelo consumidor final, principalmente, quanto ao peso.

Na sua maioria, os consumidores, em Moçambique, têm certa preferência por frango inteiro, congelado, com peso entre 1.000 a 1.200 gramas. Se estiver acima ou abaixo deste intervalo, o comerciante terá dificuldades em colocar o seu produto à venda. O mercado consumidor está concentrado nos grandes centros urbano e apresenta-se reduzido, por causa do baixo padrão de renda da população em geral. A concentração e má distribuição de renda, nos grandes centros urbanos, são desfavoráveis para os produtores de frango, colocando-se como um limitador da demanda e da ampliação do mercado do frango industrial.

Segmento de engorda: caracterização e estrutura produtiva

É valido identificar e caracterizar a estrutura produtiva do segmento de engorda de frangos em Moçambique, por sua centralidade e importância na cadeia produtiva, o que permite compreender as relações que o produtor estabelece à montante e à jusante na sua cadeia de produção.

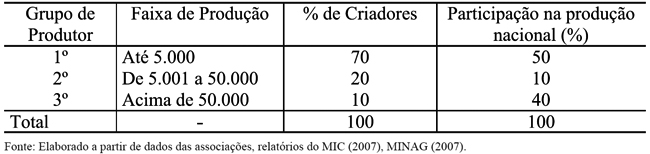

A criação de frangos, em Moçambique, para a indústria avícola é realizada por três tipos de produtores (Quadro 2).

Quadro 2 - Estrutura de produção de frangos de corte em Moçambique, 2007.

O agrupamento não considerou a heterogeneidade de sistemas e tecnologias de produção empregadas pelos diferentes tipos de produtores. O 1º grupo é formado pelos produtores com faixa de produção até 5.000 frangos por ciclo, caracterizados como pequenos produtores. A maioria cria sazonalmente próximo à quadra festiva. Pode ser considerado o grupo informal da cadeia produtiva avícola do país. Em termos percentuais, representa 70% do total de produtores avícolas e estima-se que participa com 50% do total da produção. Vale destacar a importância social desse segmento ao gerar emprego e renda às famílias produtoras. Por essas características, esse grupo tem sido objeto de atenção por parte do governo.

Esses produtores criam as aves de forma artesanal. Utilizam mão-de-obra familiar e estão localizados no entorno dos grandes centros urbanos e, portanto, dos consumidores. A atividade é caracterizada como informal (fundo do quintal) em galpões com áreas de 100 a 500 m2, construídos sem obedecer qualquer recomendação técnica específica, como, por exemplo, inclinação e orientação dos pavilhões. A construção é de material usado, ou material pré-fabricado e para a cobertura utiliza-se palha ou chapa de zinco. Segundo Lana (2000), a chapa de zinco ou ferro galvanizado é o pior material de cobertura, porém não quebra, é durável, e mais barato. Quando é novo, é praticamente tão efetivo na redução da carga térmica de radiação quanto chapa de alumínio, no entanto, perde rapidamente a sua efetividade com uso e sob processo corrosivos. O chão é batido, para depois, ser coberto com cama de frango, geralmente, de serradura de madeira ou palha de arroz. Os equipamentos utilizados são os comedouros e bebedouros normalmente de tipos tubular e de pressão, respectivamente. O aquecimento é feito por lenha ou carvão, nos primeiros quinze dias de vida das aves, e as cortinas são de sacos de ração ou de plástico.

O desempenho produtivo é baixo, o que pode ser verificado pela conversão alimentar entre 2,2 a 2,5 kg, pela viabilidade em torno de 90%, pelo peso vivo ao abate de 1,2 a 1,5 kg e pela saída tardia, em torno de 40 dias. Caracteriza-se ainda por baixas condições de qualidade e de controle sanitário e irregularidade da quantidade produzida, exigidas e necessárias para o mercado, bem como, criam e comercializam aves vivas e abatidas no local de venda, que pode ser no varejo, feira livre ou na porteira do próprio criador, sem qualquer controle sanitário e/ou fiscal. Para Lana (2000) 95% dos motivos de insucesso na atividade avícola são de responsabilidade do próprio avicultor, principalmente, por não estar tecnicamente capacitado, não ter planejamento (controle da produção) e adotar essa atividade como secundária ("avicultores de fim de semana"), entre outros.

O 2º grupo são os produtores médios que alojam de 5.000 até 50.000 frangos por ciclo de produção. Tem uma produção contínua ao longo do ano, apresentam características técnico-produtivas e comerciais intermediárias, entre a produção familiar do 1º grupo e a industrial do 3º grupo. Preocupam-se com questões de manejo, sanitárias e de qualidade. São responsáveis por 20% do total de produtores do país e 10% do total da produção.

O 3º e último grupo é constituído por diferentes tipos de empresas avícolas que representam 10% do total de produtores e 40% da produção total do país. Isso demonstra relativa concentração, em um número reduzido de produtores ou de empresas. Esse grupo, em função da sua estrutura produtiva, pode se subdividir em: empresas que se dedicam à engorda e ao abate de frangos; em empresas que detém todo o processo produtivo, desde a produção de ovos férteis até o abate.

O seguimento que atua no setor de abate estabelece relações comerciais com produtores pequenos e médios de duas formas. A primeira forma, a mais utilizada pelos médios produtores, é a demanda de prestação de serviço de abate. As grandes empresas ao prestar esse serviço de abate cobram uma taxa de abate. Neste tipo de arranjo a embalagem do produto final tem a marca do proprietário do produto. A segunda forma envolve os pequenos produtores, e é semelhante à anterior, exceto pelo fato da marca do produto final ser da empresa abatedora e desta ser responsável pelo encaminhamento do produto para o mercado, via comerciante grossista. No entanto, o frango continua sendo do produtor, que pelo seu pequeno porte utiliza-se da marca e da via de comercialização da empresa. Essa transação se realiza pelo pagamento de uma taxa de abate e comercialização.

Esse arranjo comercial pequeno produtor-empresa, que garante mercado a esse produtor, foi recentemente formado, com apoio direto das instituições governamentais e das associações de classe.

Sistema de produção avícola

Em Moçambique há os três sistemas de produção identificados na literatura, que podem ser do tipo cooperado, independente e parceria. O sistema de criação de frangos cooperado, menos freqüente, é praticado em cooperativas, que fornece insumos (pintos e ração), assistência técnica e às vezes cedem instalações para a criação.

Já o sistema de criação independente é o regime característico da produção avícola moçambicana. Mas, devido ao elevado padrão de eficiência e concorrência a que o setor está exposto, verifica-se que a curto e médio prazo, essa prática, realizada por pequenos e médios criadores, terá uma redução mais acentuada.

Esse sistema de criação, em que o produtor produz e vende seus produtos no mercado livre, torna o produtor de frango, o elo mais fraco da cadeia em Moçambique. Isso se deve ao fato de ser constituído, principalmente, por produtores do 1º e 2º grupo, correspondendo a 90% dos avicultores nacionais (Quadro 2). Eles são os mais vulneráveis a oscilação dos custos de produção e do preço da carne de frango, por terem menor poder de negociação. Além disso, eles têm maior dificuldade em obter, no mercado financeiro, concessão de créditos para investimento ou custeio.

O 3º grupo de produtores é caracterizado pelo sistema de produção independente e é responsável por promover a verticalização. Parte desse grupo realiza verticalização para frente, integrando a atividade de abate, e a outra realiza nos dois sentidos, para frente e para trás, integrando a atividade desde a produção de ovos férteis até ao abate, além de possuírem fábrica de ração. A verticalização das atividades permite fluxo contínuo para as empresas, garantindo fornecimento estável das matérias-primas para a produção e do produto final no mercado. A integração para trás (upstream), corresponde à entrada em estágios anteriores ao processo de produção e integração para frente (downstream) é a incorporação de estágios posteriores ao seu processo de produção.

Para acompanhar o contínuo aperfeiçoamento da atividade e observar o processo de reestruturação no setor, em que a eficiência é relevante para a competitividade, os criadores do 1º e 2º grupo, incentivados por créditos disponibilizados por ONG's e pelo Governo, estão sendo estimulados a optar pelo sistema de integração.

O sistema de parceira é o regime pelo qual a empresa integradora trabalha em parceria com pequenos e médios avicultores, sem a participação de intermediários. Segundo Souza (1999), normalmente, esse sistema tem como característica básica, um único comando operacional, coordenando as operações de criação de matrizes e de incubação de ovos, a produção de ração para aves, o abate e distribuição, bem como a função de engorda do frango.

Em Moçambique, esse sistema de produção foi implementado pelos incentivos das ONG's e do Governo e está em fase inicial, estimulando principalmente parceiras entre empresas de médio porte e associações de pequenos produtores. Observa-se também uma tendência de integração entre empresas de grande porte e avicultores do primeiro grupo, porém esse movimento é resultado da estratégia das empresas com o intuito de aumentar sua capacidade produtiva.

A adoção do processo de integração, de forma geral, em Moçambique, não considera alguns fatores essenciais para se obter maior eficiência nas atividades envolvidas e, portanto, um melhor desempenho desse sistema. Esses fatores relevantes são considerados em experiências de integração bem sucedidas em outros países, por exemplo, no Brasil. Vale considerar que esses países distintos apresentam estruturas técnico-produtivas, escala de produção, mercado consumidor e rendas diferentes. Os fatores essenciais são: a distância das propriedades dos integrados com a empresa integradora e entre os integrados; a tecnologia de produção dos integrados em relação à empresa integradora ou entre os integrados da mesma integradora; o número de integrados por integrador ou empresa integradora; a elaboração de contratos de produção; a capacidade instalada do integrado; e a definição de índices produtivos.

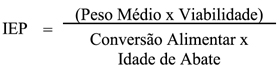

Os índices produtivos são relevantes para definir a remuneração do produtor de frango no sistema. Em Moçambique, verificou-se que as empresas integradoras ou integradores ainda não consideram a conversão alimentar e/ou Índice de Eficiência da Produção (IEP). Este Índice de Eficiência da Produção é calculado, para os modelos de produção, conforme a fórmula abaixo:

Nogueira (2003) considera que, na história da indústria avícola norte-americana, a partir da segunda guerra mundial, adotou seis tipos de contratos que foram: a) Contabilidade aberta (normalmente entre empresa de ração e produtor); b) Preço garantido (nesse sistema favorecia o relaxamento dos produtores e como resultados aves de baixa qualidade); c) Tarifa básica (mais utilizados nos anos 50 e 60); d) Compartilhamento (com finalidade de deter o relaxamento); e) Conversão alimentar (com finalidade de fornecer incentivos para a melhoria de práticas de produção) e; f) Combinação, são contratos que incluem uma tarifa fixa ao produtor ajustadas por alguns bônus de incentivos. Os contratos firmados com o uso de conversão alimentar, para a remuneração do produtor, fornecem incentivos para a melhoria das práticas de produção. Segundo Nogueira (2003, p. 46),

[...] nesse arranjo, além da tarifa fixa, era pago um bônus pela conversão alimentar, baseado em unidades de peso de ração sobre o peso das aves. Os incentivos ao relaxamento do produtor eram reduzidos pela vinculação da renda ao desempenho, ainda que o produtor estivesse sujeito ao risco de produção e a restrições de capital.

Já o IEP expressa a qualidade do pinto, da ração e de todas as ações tomadas durante a criação do lote, o que torna esse índice completo na avicultura de corte para a remuneração do produtor.

A utilização desse indicador estimula e contribui para o aumento da eficiência do sistema de produção e das margens de lucro, na medida em que leva o produtor a acompanhar as evoluções tecnológicas, principalmente quanto ao manejo, desencorajando o relaxamento e permitindo bonificar os melhores produtores dos demais com base na performance de cada produtor (Nogueira, 2003).

Características das empresas do setor avícola de Moçambique

No segmento de engorda, o 3º grupo de produtores é formado por um número reduzido de empresas, com características distintas técnico-produtivas e organizacionais. Para sua caracterização, o estudo analisou três empresas que representam diferentes organizações e estruturas. Localizada uma delas na região Central e as outras duas atuam na região Sul, do país. Apesar das empresas permitirem a realização das entrevistas, a divulgação dos nomes não foi autorizada e são denominadas por A, B e C.

A empresa A é uma empresa familiar, de capital nacional privado, com patrimônio avaliado em mais de US$ 10 milhões, e iniciou suas atividades a mais de 14 anos. A sua produção representa 12% da nacional, com um crescimento de 10% anual. Possui 800 funcionários dos quais 200 são temporários. Ocupa área de 2.000 hectares, compreendendo o setor técnico-administrativo, as granjas matrizeiras e de engorda, o abatedouro e a fábrica de ração, o que demonstra estrutura verticalizada para frente e para trás. Esta empresa, em 1977, foi estatizada e incorporada à empresa Avícola E.E. Em 1996, foi oficialmente reintegrada a posse ao antigo proprietário.

A empresa B, atua no mercado há mais de 17 anos, é uma empresa nacional cooperativa, com patrimônio avaliado em mais de US$ 25 milhões, possui aproximadamente, 5.500 cooperados e emprega 800 trabalhadores. Participa na produção nacional em 18%, com um crescimento anual de 20%. Possui processo produtivo verticalizado, para frente e para trás, inclusive fábrica de ração. Da sua estrutura produtiva, 90% foram adquiridas da empresa avícola estatal, no processo de privatização. Essa empresa possui várias unidades produtivas espalhadas na mesma região, tendo gestão produtiva independente, mas subordinadas a gestão administrativa central.

A empresa C, construída e criada há 3 anos, é uma empresa de capital majoritariamente estrangeiro, com um patrimônio de US$ 5 milhões. Emprega 120 funcionários, dos quais 50% são temporários. O seu processo produtivo é verticalizado para frente, participando na produção nacional em 3%, com um crescimento anual, de aproximadamente, 4%. As três empresas anualmente faturam, em média, US$ 4 milhões, com um nível de endividamento de até 30% desse faturamento. É importante destacar que esse valor é exclusivamente das atividades vinculadas à avicultura de corte, visto que as empresas A e B também apresentam atividades em outros setores da agropecuária. Considerando as características produtivas do setor avícola moçambicano, essas empresas podem ser consideradas empresas líderes do setor.

Aspectos técnico-produtivos e econômicos das empresas

As empresas analisadas adotam diferentes sistemas de produção de acordo com as suas estratégias empresariais. A empresa A pratica o sistema de produção própria, sendo proprietária de todas as instalações e equipamentos, além de, realizar a contratação dos funcionários responsáveis pelo cuidado e manejo dos frangos. No sistema de produção cooperado, na empresa B, as instalações são cedidas, além de, prestar assistência técnica, produzir e fornecer o pinto de um dia e as rações, que são repassados aos cooperados pelo custo de produção. A empresa C, por sua vez, tem produção própria e de parceria que correspondem, 85% e 15% do total da produção, respectivamente.

Em termos tecnológicos, observa-se certa heterogeneidade na tecnologia produtiva das granjas de engorda entre as empresas. A empresa A e B compartilham a mesma tecnologia de produção, básica, com uso de equipamentos, como bebedouros pendulares e/ou tipo pressão e comedouros do tipo lineares e tubulares, para pintinhos e animais adultos. Esse tipo de equipamento utilizado desperdiça ração e necessita de excessiva mão-de-obra.

O aquecimento dos pintos, na empresa A, é feita através de ar quente que passa pelos tubos, provenientes da queima da lenha. Na empresa B, é feito, nas primeiras duas semanas de vida dos animais, através de campânulas a carvão, que para França (2000) este tipo de equipamentos dificulta o controle da temperatura, possibilita a intoxicação dos pintinhos pelo monóxido de carbono desprendido na combustão e pode constituir um risco a ocorrência de incêndio nos galpões. Ambas as empresas utilizam cortinas de lona de plástico preto, não utilizam nenhum equipamento para refrigeração dos galpões. Para a cobertura dos galpões, as empresas utilizam chapas de zinco com tinta reflexiva (empresa A), com o objetivo de melhorar as condições ambientais.

Em relação aos materiais de construção dos galpões, a empresa A utiliza estruturas de madeira e a B metálicas. Ambas possuem muretas laterais feitas de alvenaria, oitões abertos ou fechados, que são as extremidades dos galpões avícolas voltadas para leste e oeste, normalmente são fechados com paredes de alvenaria de tijolos. Mas, segundo Lana (2000, p 142) "[...] quando as condições microclimáticas de verão apresentem ventos dominantes no sentido leste-oeste, pode-se telar estas extremidades e provê-las de cortinas e beiral, para aproveitamento desses ventos" e os pisos são feitos de cimento. A dimensão dos galpões é de 10 e/ou 11 metros de largura por 80 metros de comprimento, com presença de larternins, em ambas as empresas. Larternim é uma abertura na parte superior do telhado, tendo 10% da largura do galpão e ocupa todo o comprimento do galpão. É imprescindível em galpões com larguras iguais ou superiores a 8 metros e sua utilização está relacionada à liberação do ar quente, contendo amônia e gás carbônico, de dentro do galpão pela parte superior do telhado (Lana, 2000).

A tecnologia da empresa C se diferencia das demais, por ser automatizada, com comedouros automático tipo helicoidal com prato, bebedouros nipple, e com campânulas de gás de operação manual. Todos os galpões da empresa têm o mesmo tamanho, 12,5 metros de largura por 70 metros de comprimento, são de estrutura de cimento pré-moldado e metálico, com cobertura de alumínio e isolante térmico. Segundo Tinôco (2004), existe uma tendência mundial de se fazer galpões com 12,0 m de largura por 100,0 m a 140,0 m de comprimento, com objetivo de otimização de equipamentos, mão-de-obra, entre outros. Segundo França (2000), no Brasil, atualmente o tamanho mais recomendado é de um galpão com 12,8m de largura por 125m de comprimento, com a capacidade de abrigar 24.000 aves.

Esta empresa (C) utiliza ventiladores sobre as aves (ventilação positiva) para refrigeração dos galpões que possuem cortinas de lona, em ráfia revestida com fibra de polietileno, que são implantadas no sistema de roda dentada acionadas manualmente. Para França (2000), em ambientes de alta temperatura, as cortinas abertas (abaixadas) permitem resfriamento do galpão em sistemas com ventilação positiva e as cortinas fechadas (levantadas) permitem uma melhor movimentação de ar, também resfriando os galpões nos sistemas de ventilação negativa. Sistema de ventilação de pressão negativa é quando se usa exaustores ou extratores para succionar o ar externo para o interior dos galpões. Neste sistema pode-se controlar melhor as condições ambientais internas dos galpões, com zonas mais uniformes de temperatura. Um sistema mais comum em galpões que dispões de ambientes parcial ou totalmente controlados (França, 2000; Tinôco, 2004).

O alojamento das aves no geral depende do nível tecnológico de produção, influenciando a densidade de aves por metro2 (m2). As empresas A e B utilizam como referência a densidade de 10 frangos por m2 e a empresa C de 11,5 frangos por m2 durante todo o ano. Essa diferença significa que as empresas A e B, por cada m2, produzem 15,0 kg de carne de frango, enquanto a empresa C 17,3 kg/m2, considerando que o peso vivo, médio, ao abate é de 1,50 kg. No Brasil, segundo França, Souza e Moraes (2007), os criadores também utilizam densidade de 10 aves/m2, no entanto no inverno podem optar por densidades de 18 a 20 aves/m2. Ressalta-se que os frangos são abatidos com o mínimo de 2 kg de peso vivo, o que significa que criam no mínimo 20 kg/aves/m2 no verão e, no inverno, podem chegar a 36 a 40 kg/aves/m2.

Em termos de linhagens genéticas de produção, até o presente, todas as empresas utilizavam a raça Cobb, estando a empresa A a preparar-se para iniciar a exploração da raça Hubbard. Segundo Santini (2004), a Linhagem Cobb se caracteriza pelo rápido crescimento, menor conversão alimentar e rápida adaptação às mudanças climáticas. Em Moçambique, a raça Cobb cobre 80 % do mercado, seguida por Hubbard com 15% e por último pela Ross, em 5%, proveniente da importação direta de pintos.

Em termos de desempenho, Mendes (1989) recomenda que se deve avaliar os resultados de desempenho de uma empresa avícola, dispondo do padrão de referência da linhagem de produção, adotada pela empresa. No entanto, ressalta que é necessário, primeiramente, adaptar esse padrão às condições de criação da região e do produtor. Pois, segundo o autor, as empresas produtoras de material genético determinam o padrão a partir dos resultados médios de 50% ou 25% das melhores aves dos lotes produzidos, em condições ideais de manejo e sanidade ou com base em testes de desempenho, condições que podem não ser encontradas nos locais de produção.

Observou-se que a empresa C foi a que apresentou o melhor desempenho na produção de frangos, considerando, principalmente, a viabilidade, a conversão alimentar e o peso médio vivo. Este resultado vai ao encontro com o estudo efetuado por Canever et al. (1998), que apresenta três modelos tecnológicos de produção - manual, automático e climatizado -, e destaca o maior desempenho no sistema automático, seguido pelo climatizado. A empresa C, também, apresentou melhor eficiência da produção, de 12% e 30% superiores as empresas A e B, respectivamente.

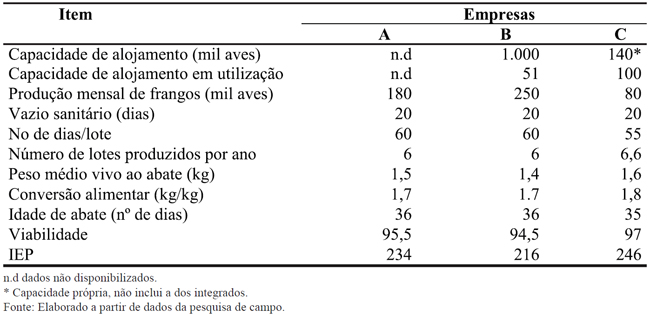

O Quadro 3 apresenta os índices zootécnicos médios das empresas avícolas de Moçambique, em 2007.

Quadro 3 - Índices zootécnicos médios das empresas avícolas de Moçambique, em 2007.

Ainda se observa, no Quadro 3, que as empresas A e B, por apresentarem tecnologia de produção semelhante, manual, possuem coeficientes produtivos idênticos, como a idade de abate, o número de lotes produzidos por ano e a conversão alimentar. Também, apresentam uma alta percentagem de mortalidade, comparativamente à empresa C. Segundo os entrevistados, isso ocorre, principalmente, no período de verão, o que pode estar relacionado com o tipo de galpões e tecnologia utilizado na criação de frangos nessas empresas. Considerando todas as variáveis da tabela, a empresa B é a que apresentou menor desempenho de produção de frangos e só utiliza, apenas, 51% de sua capacidade produtiva.

Segundo Mendes (1989), a melhor forma de avaliar o desempenho produtivo em avicultura seria a utilização de um índice que conseguisse ordenar parâmetros de avaliação técnicos e econômicos, que possibilitem identificar o melhor lote e com maior rentabilidade. No entanto, na prática, segundo o autor, essa possibilidade não existe devido à variabilidade da relação dos preços dos insumos avícolas e do produto final. Assim, fica ao critério de cada empresa correlacionar a avaliação do desempenho técnico com o de desempenho econômico dos lotes de produção. No entanto, pode-se usar a conversão alimentar como parâmetro mais importante para a avaliação do desempenho econômico, por representar maior correlação com os resultados econômicos de uma empresa. Isto porque, se sabe que a ração é o item de maior representatividade no custo de produção e o desempenho econômico depende da eficiência de transformar ração em carne (Mendes, 1989).

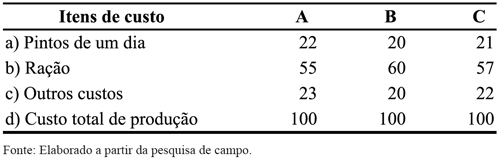

No Quadro 4 estão as percentagens dos principais custos de produção de frango das empresas pesquisadas.

Quadro 4 - Percentagem dos fatores que constituem o custo de produção do frango de cada empresa em 2007.

Observa-se que o custo de ração é o principal, em todas as empresas, seguido do custo de pintos para as empresas A e B e, para a empresa C, é o somatório de outros custos, como: desinfecção, vacinas e medicamentos, cama de frango, mão-de-obra, depreciação, energia elétrica, encargos sociais, manutenção e reparo e gastos gerais. A empresa A é a que apresenta menor custo de ração, seguida da empresa C, no entanto, apresenta maior custo de pinto e dos outros custos somados.

Mercado dos produtos, tecnologia e gestão

Em termos geográficos, o mercado destas empresas localiza-se na região Centro e Sul do país, sendo a atuação de cada empresa mais concentrada ao nível local, exceto a empresa A que tem somente 10% da sua produção destinada ao mercado local e o restante ao mercado regional.

As empresas A e C vendem somente frangos abatidos resfriados e/ou congelados inteiros. Já, a empresa B vende, também, frangos vivos, de 40% a 60% da sua produção, decorrente de sua política interna de abate em determinados períodos do ano.

A perecibilidade do produto faz com que as empresas possuam pontos de venda e/ou centros de distribuição e revenda. A estrutura reúne unidades de venda distribuídas em diversos pontos do seu mercado, com câmaras frias e equipe de vendedores.

As características do produto comercializado são similares entre as empresas pesquisadas e o único investimento realizado no produto das empresas é em embalagem. Em termos de preço as empresas B e C têm preços similares, justificado por compartilharem o mesmo mercado. Já o preço da empresa C é menorem 20% das demais, por atuar em mercado diferente e, também, por possuir menor custo de produção. A empresa A fixa o preço dos produtos em função dos custos de produção mais uma margem de lucro, que possa cobrir custos e diante de um market share de 90%. Em contra partida, para as empresas B e C, os preços são fixados, principalmente, a partir dos concorrentes.

Em geral, as empresas não apresentaram preocupação em relação ao atendimento das necessidades e reclamações dos clientes, não havendo, inclusive, Serviços de Atendimento ao Consumidor. Em relação à divulgação da marca o investimento é reduzido e inconstante. No caso da empresa A, ela desconsideraa necessidade de realizar esse investimento, pois identifica a alta aceitabilidade de seu produto. A empresa C realizou esses investimentos na sua implantação, mas a demanda foi superior a sua capacidade produtiva, reduzindo ações nesta esfera.

Para o controle de qualidade de seus produtos, as empresas baseiam-se somente no serviço de inspeção. Segundo Pigatto (2001), verifica-se uma relação direta entre o baixo nível de utilização de sistemas de gestão da qualidade, nas empresas ou nos seus serviços, com o baixo nível de exigência, por parte dos compradores.

As empresas também, não realizam investimentos em pesquisa e desenvolvimento. No entanto, elas têm colaborado com instituições de ensino técnico e superior, cedendo espaço em suas estruturas produtivas para pesquisadores realizarem trabalhos de pesquisa e estágios. As principais fontes de informação tecnológica e de mercado consumidor, para as empresas, são os seus fornecedores e representantes de seus produtos. Segundo Pinazza e Alimandro (1998), as fontes de informação tecnológicas fazem parte do processo de aprendizagem e sua importância varia de acordo com a capacidade tecnológica e estratégica das firmas.

Em relação à gestão, vale destacar que a empresa A é familiar e a empresa B e C são do tipo profissional. As empresas possuem apenas o setor de contabilidade, como único controle de gestão financeira de suas empresas. Quanto à política de contratação e capacitação, as empresas realizam treinamento interno de seus funcionários no momento da contratação e, especificamente, na área de produção, o treinamento é realizado pelos trabalhadores mais experientes. As empresas têm investido pouco na contratação de profissionais qualificados, assim como no treinamento contínuo dos mesmos. Segundo Santini (2006), ocapital humano é considerado fator de relevância na determinação do crescimento econômico da empresa, destacando a importância de educação formal e de capacitação em instituições profissionalizantes.

Condutas das empresas

Diante da reestruturação geral do setor avícola, as empresas vêm adotando condutas com o intuito, principal, de adequar suas políticas a essa reestruturação setorial, para manter e ampliar sua vantagem competitiva interna e externa, em relação aos produtos importados. A concorrência intensa entre os produtos nacionais e, também, com os produtos importados tem estimulado as empresas a buscarem maior produtividade e, portanto, custos menores.

Conscientes de que a introdução de inovação tecnológica é um elemento central na busca de competitividade, a empresa A prepara-se para a introdução de novas tecnologias na criação de frangos, com a introdução de equipamentos automatizados (comedouros e bebedouros) e construção de galpões metálicos. Essas melhorias, segundo os entrevistados, objetivam a redução dos custos, principalmente com a mão-de-obra e o aumento da produtividade em nível técnico e sanitário. Os custos com a mão-de-obra, segundo entrevista realizada com a empresa A, não só estão relacionados ao salário, como com os gastos de assistência medicamentosa, devido ao elevado índice de funcionários portadores do HIV. Essas novas tecnologias possibilitarão economia de escala e redução de custos, com o aumento do adensamento, número de aves por m2 nos galpões.

A empresa B, em função da necessidade de competir em igualdade com as empresas privadas, vem sofrendo uma desverticalização da gestão de algumas atividades a montante e a jusante. A empresa aluga a estrutura do incubatório e da fábrica de ração para outras empresas desses segmentos. Os produtos, antes produzidos por ela, são adquiridos contratualmente das empresas que alugaram as instalações. E a produção dessas empresas fornecedoras é dependente da demanda da empresa B. A jusante a empresa B já realizou a terceirização da comercialização dos seus produtos.

Essa reestruturação organizacional, segundo os entrevistados, está relacionada à necessidade de focalizar a atividade principal, que é a produção de frangos. O que pode contribuir num esforço maior na busca de melhorarias de seus índices produtivos e na qualidade do produto final (conversão alimentar, tempo de engorda e sanidade), com a finalidade de garantir sua sobrevivência e competitividade no mercado nacional. Com esse intuito, a empresa está colocando em uso o controle do índice de eficiência produtiva para a remuneração de seus cooperados.

Belik (1998) e Souza (1999) caracterizam a terceirização como um "sistema de produção flexível", que possibilita agilidade e redução de custos, pois esse sistema de administração inovador está fundamentado na flexibilidade e mobilidade da produção, no ganhos de produtividade em logística e na adoção de novas tecnologias. Pois, ao se concentrar na atividade pecuária, o produtor se especializa e pode buscar ganhos de produtividade e qualidade para o produto final. A subcontratação ou terceirização é uma das alternativas da forma híbrida, que consiste nos contratos de prestação de serviços para determinadas atividades da empresa por outras empresas, geralmente com a finalidade de reduzir custos fixos (Souza, 1999).

A adoção dessa conduta competitiva, já era identificada por Coutinho e Ferraz (1994), ao prever que, o aumento da competitividade num ambiente econômico cada vez mais liberal, levaria as cooperativas a reverem suas políticas e seus sistemas de produção para ganhar competitividade. E, assim, se observaria que a diferença básica entre uma empresa cooperativa e uma privada estaria, somente, na participação do produtor na construção do capital social e no processo de decisão das cooperativas.

A empresa C, por ser nova, ainda está em fase de consolidação, mas, segundo entrevista, pretende ampliar a sua capacidade produtiva mediante produção por integração ou parceria. Deve-se ressaltar que esse sistema já está na sua fase piloto, tendo 4 integrados como experiência. Para Richetti e Santos (2000), a adoção do sistema de integração, com a finalidade de aumentar a produção de uma empresa, contribui para a redução da necessidade de investimentos, em instalações, e das despesas operacionais. Outra conduta adotada pela empresa C é a diferenciação de produtos, como instrumento de concorrência. Segundo a empresa, essa ação é decorrência da demanda crescente verificada no mercado consumidor.

Assim, pode-se afirmar que as principais empresas avícolas líderes, em Moçambique, possuem fortes semelhanças quanto às suas características organizacionais, verticalizadas para frente e/ou para trás, e as condutas em relação ao preço e à marca.

Segundo Canever et al (1998), a sustentabilidade de uma cadeia produtiva avícola requer que todos os agentes envolvidos convivam em constantes alterações nos seus rumos para o alcance das suas metas, de acordo, com as modificações do ambiente competitivo. Deste modo, fontes de vantagens competitivas de ordem inferior na produção como baixo custo da mão-de-obra e de matérias-primas, devem ser suplantadas por fontes de vantagens competitivas de ordem superior, como por exemplo, as baseadas em diferenciação do produto e serviços e, em tecnologias de processos e de produtos.

CONSIDERAÇÕES FINAIS

Com o processo de desestatização e privatização, a indústria avícola moçambicana se estabeleceu de forma não estruturada, provocando alta segmentação setorial, a não consolidação da cadeia avícola, somado ao fraco crescimento do setor. A liberalização do mercado, por meio da remoção de barreiras protecionistas, de forma rápida, também, contribuiu para acentuar a fragilidade do setor, ao ampliar a concorrência no mercado nacional entre os produtos nacionais e importados, provocando crises no setor com conseqüências negativas.

No entanto, a partir de 2006, a cadeia produtiva passa por um processo de reestruturação, entre outras mudanças observam-se, em fase inicial, as alterações no padrão técnico-produtivo e de interação entre os agentes da cadeia produtiva de corte.

Em relação à forma de organização do sistema produtivo, especificamente a estrutura de governança mercado spot, também, contribui para a redução da competitividade do setor e dificulta a não concretização de um mecanismo de coordenação na cadeia produtiva avícola de corte. Uma estrutura de governança eficiente, preferencialmente a via integração vertical ou híbrida, permite: rápida adoção de tecnologia; melhor articulação entre os agentes da cadeia; obtenção de financiamento e de economia de escala e; redução de custos de transação e produção.

Assim, evidencia-se que a relação entre os agentes do setor precisa buscar uma maior coordenação, para propiciar uma reestruturação produtiva e organizacional. Esse setor, para melhorar seu desempenho, precisaria investir mais em seleção genética (sexagem nos incubatórios), qualidade de rações e fontes de nutrientes, controle sanitário para combate às doenças, técnicas de manejo mais avançadas e melhorias tecnológicas no processamento, distribuição e comercialização do produto final.

REFERENCIAS BIBLIOGRÁFICAS

Andeatti Filho, R.L. e Patrício, I.S. (2004) - Biosseguridade da granja de frangos de corte. In: Mendes, A. A.; Naas, I. A. e Macari, M. - Produção de frangos de corte. Campinas - São Paulo, FACTA, p 169-177. [ Links ]

Belik, W. (1998) - Estado, grupos de interesse e formulação de políticas no setor agropecuário brasileiro. Revista de Economia e Sociologia Rural, Brasília, 36, 1: 173-200. [ Links ]

Canever, M.D.; Chiucheta, O.; Santos Fliho, J.I. e Talamini, T.J.D. (1998) - Mudanças tecnológicas na avicultura de corte: implicações sócio-econômicas. Revista de Política Agrícola, São Paulo, 7, 1, jan./fev./mar.: 5-10. [ Links ]

Coutinho, L.G. e Ferraz, J.C. (1994) - Estudo da competitividade da indústria brasileira. Campinas - São Paulo, Papirus, 510 p. [ Links ]

FAO. Food and Agriculture Organization. (2006) - Production poultry (em linha). (Acesso em 17 de set. 2007). Disponível em:

Farina, E.M.M.Q. (1999) - Competitividade e coordenação de sistemas agroindustriais: um ensaio conceitual. Revista Gestão & Produção, São Carlos - São Paulo, 6, 3: 147-161. [ Links ]

Ferraz, J.C.; Kupfer, D. e Haguenauer, L. (1996) - Made in Brazil. Rio de Janeiro, Campus, 386 p. [ Links ]

França, L.R. (2000) - A evolução da base técnica da avicultura de corte no Brasil:transformações, determinantes e impactos. Dissertação de Mestrado em Desenvolvimento Econômico. Minas Gerais, Universidade Federal de Uberlândia, 131 p. [ Links ]

França, L.R. de; Souza, J.G. e Moraes, V.M.B. (2007) - Comparação de dois modelos de produção de frangos de corte. Archivos de Zootecnia, 56: 359-362. [ Links ]

Lana, G.R.Q. (2000) – Avicultura. Campinas - São Paulo, Livraria e Editora Rural, 268 p. [ Links ]

Luce, F.B. e Karsten, R. (1992) - Análise competitiva da indústria de frangos do Rio Grande do Sul. Revista de Administração, São Paulo, 27, 1, jan./mar.: 3-11. [ Links ]

Mendes, A.A. (1989) - Controles e registros e métodos de avaliação do desempenho de frangos de corte. In: Mendes, A.A. - Curso de atualização em manejo de frangos de corte. Campinas - São Paulo, APINCO, 150 p. [ Links ]

MIC. Ministério da Indústria e Comércio (2007) - Relatório de trabalho sobre a importância do mercado avícola em Moçambique. Maputo, Direção Nacional de Comércio, 10 p. [ Links ]

MINAG. Ministerio de Agricultura (2007) - Relatório da visita de monitoria a cadeia de produção avícola da cidade e província de Maputo. Maputo, Direção Nacional de Serviços Agrários, 8 p. [ Links ]

Nogueira, A.C.L. (2003) - Custos de transação e arranjos institucionais alternativos: uma análise da avicultura de corte no Estado de São Paulo. Dissertação de Mestrado em Administração. São Paulo, Universidade de São Paulo, 153 p. [ Links ]

Pigatto (2001) - Determinantes da competitividade da indústria frigorífica de carne bovina do estado de São Paulo. Dissertação de Mestrado em Engenharia de Produção. Faculdade de Engenharia de Produção, São Carlos - São Paulo, Universidade Federal de São Carlos, 207 p. [ Links ]

Pinazza, L.A. e Alimandro, R. (1999) - Reestruturação no agribusiness brasileiro: agronegócios no terceiro milênio. Agroanalysis, Rio de Janeiro: 9-17. [ Links ]

Pinheiro, A.C., Moreira, A.R.B. e Horta, M.H. (1992) - Indicadores da competitividade das exportações: resultados setoriais para o período de 1980/88. Texto para discussão, Brasília, IPEA, n 257, 60 p. [ Links ]

Richetti, A. e Santos, A.C. (2000) - O sistema integrado de produção de frango de corte em Minas Gerais. Revista de Administração da EFLA, Lavras - Minas Gerais, 2, 2, jul/dez.: 34-43. [ Links ]

Santini, G.A. (2004) - Dinâmica tecnológica da cadeia de frango de corte no Brasil: análise do segmento de insumos e processamento. Dissertação de Mestrado em Engenharia de Produção. São Carlos - São Paulo, Faculdade de Engenharia de Produção, Universidade Federal de São Carlos, 235 p. [ Links ]

Sesti, L.A. (2004) - Biosseguridade em um programa de melhoramento genético de aves (em linha). (Acesso em 20 dez. 2007). Disponível em < http://www.aveworld.com.br >. [ Links ]

Silva, C.A. e Batalha, M.O. (2000) - Estudo sobre a eficiência econômica e competitividade da cadeia da pecuária de corte no Brasil. Brasília, CNI-IEL/CNA/Sebrae, p. 17-28. [ Links ]

Souza, J.P. (1999) - As estratégias competitivas da indústria brasileira de carnes: a ótica do distribuidor. Dissertação de Mestrado em Engenharia de Produção. Florianópolis - Santa Catarina, Universidade Federal de Santa Catarina, 147 p. [ Links ]

Tinôco, I. F. F. (2004) - A granja de frangos de corte. In: Mendes, A. A.; Naas, I. A. e Macari, M. - Produção de frangos de corte. Campinas – São Paulo, FACTA, pp 55 – 87. [ Links ]

Recepção/Reception: 2010.11.17

Aceitação/Acception: 2011.03.26