Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão v.9 n.1-2 Lisboa jun. 2010

Determinantes da política de dividendos: Evidência empírica para as empresas não financeiras cotadas na Euronext Lisbon

Alexandrino Ribeiro

Doutorando em Ciências Empresariais. Assistente na Escola Superior de Gestão do Instituto Politécnico do Cávado e do Ave, Barcelos, Portugal. PhD student of Management Sciences. Teaching Assistant at the Polytechnic Institute of Cavado and Ave, Barcelos, Portugal. Auxiliar en la Escuela Superior de Gestión del Instituto Politécnico de Cávado e do Ave. Master en Economía. Alumno de doctorado en Administración de Empresas, Barcelos, Portugal. aribeiro@ipca.pt

RESUMO

A problemática dos dividendos distribuídos pelas empresas tem merecido a atenção de diversos estudos, teóricos e empíricos, no âmbito das finanças empresariais. Com o presente artigo, pretende-se dar um contributo para esta temática averiguando-se os factores determinantes da política de dividendos das empresas. Nesse sentido, investiga-se o efeito que um conjunto de factores exerce sobre os dividendos distribuídos pelas empresas não financeiras emitentes que integram a Euronext Lisbon. Os resultados obtidos sugerem a existência de indicadores específicos à empresa susceptíveis de influenciar a sua política de dividendos. O cash-flow gerado e o preço de mercado das acções da empresa parecem influenciar positivamente os dividendos distribuídos pela empresa. Nas empresas não financeiras emitentes que compõem o índice bolsista PSI 20, os resultados evidenciam ainda, para além do efeito positivo dessas mesmas variáveis, a existência de um efeito negativo do resultado líquido na distribuição de dividendos.

Palavras-chave: Política de Dividendos, Mercado de Capitais, Euronext Lisbon, PSI 20

Determinants of dividend policy: empirical evidence for non financial firms listed on the Euronext Lisbon

ABSTRACT

The problematic of dividends paid out by firms has deserved the attention of several studies, theoretical and empirical, on corporate finance. This article intends to contribute to the theme by determining the factors that influence a firms dividends policy. In this sense, it investigates the effect of a set of factors on the dividends paid out by issuing non financial firms belonging to Euronext Lisbon. Results suggest the existence of firm specific characteristics influencing its dividends policy. A firms cash-flow and its stocks market price seem to have a positive impact on the dividends paid out to stockholders. In issuing non financial firms that belong to the PSI 20 Index results additionally show the existence of a negative effect of net profits on dividends payment.

Key words: Dividends Policy, Capital Markets, Euronext Lisbon, PSI 20 Index

Factores determinantes de la política de dividendos: la evidencia empírica para las empresas no financieras que cotizan en el Euronext Lisbon

RESUMEN

La cuestión de los dividendos pagados por las empresas ha atraído la atención de varios estudios, teóricos y empíricos, en el contexto de las finanzas empresariales. En este artículo se pretende hacer una contribución a este tema estudiando los factores determinantes de la política de dividendos de las empresas. En este sentido, el articulo hace una investigación de los efectos de una serie de factores sobre los dividendos distribuidos por sociedades no financieras emisoras que integra el Euronext Lisbon. Los resultados sugieren la existencia de indicadores específicos de la empresa que pueden influir en su política de dividendos. El flujo de caja generado en la empresa y el precio de mercado de las acciones parecen influir positivamente en los dividendos distribuidos por la sociedad. Sobre las empresas no financieras que emiten, que conforman el índice bursátil PSI 20, los resultados también muestran, además del efecto positivo de estas mismas variables, la existencia de un efecto negativo de los resultados netos de los dividendos

Palabras-clave : Política de Dividendos, Mercado de Capitales, Euronext Lisbon, PSI 20

A política de dividendos praticada pelas empresas assume um plano de destaque nos estudos no âmbito das finanças empresariais. Esta problemática revela-se de importância elevada, fruto dos dividendos distribuídos pela empresa constituírem uma das variáveis que os investidores têm em consideração aquando da sua decisão de investimento em acções no mercado de capitais. Por outro lado, a política de dividendos praticada pela empresa afecta a sua política de financiamento e de endividamento. Desta forma, na definição da política de dividendos existe a necessidade de averiguar qual o nível óptimo de distribuição de dividendos que permita maximizar o rendimento do investimento efectuado pelos accionistas na empresa e, simultaneamente, permita adequar a estrutura financeira da empresa tendo em consideração a sua necessidade de autofinanciamento.

Apesar da problemática da política de dividendos conhecer os seus primórdios no estudo de Lintner (1956), na literatura encontramos duas grandes vias seguidas pelos autores que abordam esta mesma temática. Um conjunto de autores centra os seus estudos sobre os factores que influenciam a política de dividendos praticada pela empresa. Um outro conjunto de autores adopta outra metodologia analisando a relação entre a política de dividendos praticada pela empresa e o preço pelo qual as suas acções são transaccionadas no mercado de capitais. O presente estudo encontra-se em linha com o primeiro conjunto de autores, procurando dar um contributo para essa análise, não ignorando a possibilidade de a política de dividendo da empresa poder ser explicada pelo preço das suas acções no mercado de capitais.

A análise dos factores determinantes da política de dividendos das empresas tem merecido um amplo destaque em estudos empíricos que versam sobre várias praças financeiras, nomeadamente a norte-americana, a britânica, a francesa e a espanhola. Porém, o mercado de capitais português tem merecido pouca atenção nesses estudos empíricos, realçando-se os estudos de Benzinho (2004) e Benzinho (2007) que versam sobre esta praça financeira. Por outro lado, os diversos estudos empíricos que versam sobre os vários mercados financeiros internacionais não apresentam resultados consensuais. Deste modo, no presente estudo empírico, pretende-se efectuar uma análise dos factores susceptíveis de influenciar a política de dividendos das empresas não financeiras que compõem a Euronext Lisbon.

Pretendemos ainda efectuar essa mesma análise mas centrando-nos apenas nas empresas não financeiras que integram o principal índice bolsista da Euronext Lisbon, o Portuguese Stock Index (PSI) 20. Esta análise mostra-se interessante em virtude da realidade distinta entre o grupo de empresas não financeiras que compõem o PSI 20 e a generalidade das empresas não financeiras que cotizam na praça financeira portuguesa.

O presente artigo encontra-se dividido em oito secções. A revisão da literatura relevante que versa sobre a política de dividendos é efectuada na secção seguinte. Posteriormente, procede-se à apresentação do modelo empírico do estudo e das bases de dados e da amostra das empresas que vão servir de base ao estudo empírico. A secção subsequente versa sobre as variáveis dependentes e independentes. Depois especifica-se o modelo econométrico e apresentam-se os resultados do estudo empírico e a sua correspondente discussão. Na última secção expõem-se as principais conclusões do estudo efectuado.

Política de dividendos: revisão da literatura

A política de dividendos, segundo Procianoy e Poll (1993) e Vieira (2001), traduz-se na decisão, por parte da empresa, entre a proporção de dividendos pagos aos accionistas e os lucros que são retidos na empresa. Contudo, de acordo com Lintner (1956), os dividendos distribuídos por uma empresa relativamente a um determinado exercício económico encontram-se dependentes de dois grandes factores: o resultado líquido gerado pela empresa nesse mesmo exercício económico e os dividendos distribuídos pela empresa relativamente ao exercício económico anterior.

A relação entre a política de dividendos e o valor da empresa tem gerado opiniões contraditórias entre os investigadores que versam os seus estudos no âmbito das finanças empresariais. O estudo de Miller e Modigliani (1961) revela-se pioneiro na defesa da irrelevância da política de distribuição de dividendos no valor da empresa. Contudo, esta irrelevância da política de distribuição de dividendos no valor da empresa só será verificada se estivermos perante um mercado de capitais perfeito e eficiente, onde não existam impostos, custos de transacção e um conjunto de outras imperfeições no mercado.

A hipótese de mercado de capitais perfeito e eficiente é alvo de várias críticas. Entre essas críticas surgem as referidas por Guzmán (2004), salientando que vivemos perante a existência de mercados de capitais imperfeitos, existindo informação assimétrica, custos de transacção, impostos e os custos de agência susceptíveis de influenciar a política de distribuição de dividendos praticada por uma empresa, assim como o preço pelo qual as suas acções são transaccionadas no mercado de capitais. Os estudos de Lintner (1956) e de Gordon (1959), ao defenderem a existência de uma relação entre a política de dividendos e o valor das acções da empresa, surgem numa linha oposta à de Miller e Modigliani (1961).

Pela literatura revista, constata-se que são vários os factores apontados como influentes na política de dividendos da empresa. Entre esses factores podemos enquadrar vários indicadores de cariz económico e financeiro, frequentemente utilizados em vários estudos empíricos. O resultado líquido que a empresa gerou num determinado exercício económico é apontado como um dos indicadores determinantes da política de dividendos da empresa. Esta dependência resulta, fundamentalmente, do facto de os gestores da empresa definirem o montante de dividendos a distribuir pelos accionistas em função de uma determinada percentagem desse resultado líquido gerado. Os estudos de Arrazola et al. (1992) e Benzinho (2007) realçam o efeito positivo e estatisticamente significativo do resultado líquido gerado pela empresa no exercício económico sobre os dividendos distribuídos relativamente a esse mesmo exercício económico.

A política de dividendos praticada estará também associada à necessidade de existirem na empresa meios líquidos disponíveis para que os dividendos possam ser pagos aos accionistas. Surge assim a tesouraria da empresa como susceptível de influenciar a sua política de pagamento de dividendos. Vários estudos empíricos recorrem ao cálculo do cash-flow no intuito de avaliar a tesouraria da empresa numa vertente estática. Os resultados obtidos nos estudos empíricos de Alli et al. (1993), Bagüés e Fumás (1995) e Papadopoulos e Charalambidis (2007) sugerem a existência de um efeito significativamente positivo do cash-flow da empresa nos dividendos por ela distribuídos.

A dinâmica de crescimento que a empresa apresenta e a sua estratégia de crescimento futuro traduz-se em outra das variáveis susceptíveis de influenciar a política de dividendos. Como referem Brealey e Myers (1999), algumas empresas adoptam uma política de pagamento de baixos dividendos, fruto da perspectiva optimista quanto ao seu crescimento futuro, pretendendo reter os lucros na empresa para financiar a sua expansão. Deste modo, a política de dividendos da empresa estará associada às suas decisões de financiamento e de investimento.

Os estudos empíricos não apresentam resultados consensuais relativamente ao efeito da dinâmica de crescimento da empresa sobre a sua política de dividendos. O estudo de Fernandez (1988) evidencia o efeito negativo, e estatisticamente significativo, que a dinâmica de crescimento da empresa apresenta sobre os dividendos distribuídos. Contudo, os resultados obtidos por Niekel (1994) e Vera (2006) sugerem que a dinâmica de crescimento da empresa, apesar de apresentar um efeito negativo sobre os dividendos distribuídos, não se revela estatisticamente significativa na sua explicação. Por outro lado, Naceur et al. (2006) evidenciam um efeito significativamente positivo da dinâmica de crescimento da empresa nos dividendos distribuídos.

A estrutura financeira da empresa, medida pela sua autonomia financeira ou pelo seu nível de endividamento, é apresentada como variável capaz de explicar os dividendos distribuídos. Desta forma, torna-se necessária a análise da relação existente entre o capital próprio e o capital alheio aplicado na empresa, avaliando o seu nível de solvência. Os resultados dos estudos empíricos de Fernandez (1988) e Niekel (1994) apontam no sentido de uma maior autonomia financeira da empresa exercer um efeito positivo e estatisticamente significativo no montante de dividendos distribuídos pelos accionistas.

A rendibilidade da empresa é apontada em vários estudos como uma variável de cariz económico susceptível de influenciar a política de dividendos das empresas. Os resultados obtidos nos estudos empíricos de Fernandez (1988), Niekel (1994) e Naceur et al. (2006) evidenciam um efeito significativamente positivo da rendibilidade do activo na definição da política de dividendos praticada pela empresa. Porém, os resultados alcançados por Guzmán (2004) parecem sugerir que os indicadores de rendibilidade, nomeadamente a rendibilidade do activo da empresa, não se revelam estatisticamente significativos na explicação da política de distribuição de dividendos.

Especificação do modelo de regressão linear múltipla

Tendo em consideração os objectivos do presente estudo, surge a necessidade de especificar o modelo empírico a estimar. Deste modo, recorrendo a estudos empíricos com objectivos similares, como os de Arrazola et al. (1992), Alli et al. (1993) e Benzinho (2007), o modelo empírico a estimar terá uma configuração onde os dividendos são uma função de um conjunto de variáveis específicas à empresa, resultando num modelo em que os dividendos da empresa i num determinado período, designados por Yi, são obtidos pela seguinte expressão:

Yi = a + Xi β + ε i

com i = 1, 2, 3, , N, onde Xi representa o vector dos factores específicos a cada empresa observados num dado momento e εi representa os erros do modelo. Relativamente a α e β , representam os parâmetros desconhecidos do modelo que se pretendem estimar.

Amostra e bases de dados

No estudo empírico efectuado utilizamos diferentes fontes de dados. Com vista a obter informações sobre as empresas cotadas na Euronext Lisbon, recorremos ao site na Internet desta mesma praça financeira. Deste modo, obtivemos uma listagem das empresas que, em 31 de Dezembro de 2007, cotavam na Bolsa de Valores portuguesa, assim como o respectivo valor da cotação das suas acções. Esta mesma fonte de informação é utilizada em estudos empíricos que versam sobre o mercado de capitais português, como Duque e Pinto (2005), Romacho e Cortez (2005) e Romacho e Cidrais (2007).

Uma das atribuições da Comissão do Mercado de Valores Mobiliários (CMVM) traduz-se na difusão de informação, principalmente das empresas cotadas em Bolsa, através do seu site na Internet. Assim sendo, fizemos uso desta atribuição recorrendo ao site na Internet da CMVM para obter os relatórios de contas anuais das empresas que cotavam na Euronext Lisbon em 31 de Dezembro de 2007.

Estes relatórios de contas anuais das empresas contêm várias informações que foram bastante úteis para o estudo, nomeadamente o balanço, a demonstração de resultados, a política de distribuição de dividendos, assim como o número de acções que a empresa emitiu. Tais informações, para além de se reportarem ao ano de 2007, evidenciam ainda a situação da empresa em anos anteriores. Este sistema de difusão de informação da CMVM é igualmente utilizado nos estudos empíricos de Duque e Pinto (2004) e Romacho e Cidrais (2007).

Tendo por base as fontes de informação apresentadas, procedeu-se à selecção das empresas a incluir na amostra sobre a qual incidirá o presente estudo empírico. Assim, foram excluídas da amostra, à semelhança do efectuado nos estudos de Benzinho (2007) e Papadopoulos e Charalambidis (2007), as instituições financeiras que cotavam na Euronext Lisbon. Esta exclusão justifica-se pelas especificidades que este sector de actividade apresenta, assim como pela sua estrutura de contas que é distinta das restantes empresas. Para além destas empresas, foram ainda excluídas da amostra as Sociedades Anónimas Desportivas, em virtude das características específicas que apresentam. Deste modo, a amostra final contém 38 empresas emitentes.

Variáveis utilizadas

● Variável dependente

A avaliação da política de dividendos colocada em prática por uma empresa pode ser efectuada tendo em consideração múltiplas variáveis. Porém, no presente estudo empírico, a nossa atenção centrou-se no montante de dividendos por acção que a empresa distribuiu pelos seus accionistas. O montante de dividendos por acção é utilizado como variável dependente em vários estudos empíricos com objectivos similares ao presente, entre esses estudos destaca-se os de Lintner (1956), Watts (1973), Arrazola et al. (1992), Bagüés e Fumás (1995), Escuer e Cabestre (1995), Naceur et al. (2006), Benzinho (2007) e Sánchez (2007). No estudo, considerou-se a variável dividendos por acção (DPA) como variável dependente, consistindo no montante, em euros, que cada empresa distribuiu aos accionistas sobre a forma de dividendos relativamente aos resultados gerados no exercício económico de 2007.

● Variáveis independentes

Tendo por base a revisão de literatura efectuada, constata-se que são vários os indicadores económicos e financeiros que se apresentam susceptíveis de explicar a política de dividendos praticada por uma empresa. Iniciando pela variável RL, esta traduz-se no resultado líquido, em milhões de euros, obtido por cada empresa no ano de 2007. Com a introdução deste indicador de desempenho empresarial no estudo empírico, pretende-se avaliar a sua influência na explicação da política de dividendos praticada pela empresa.

A variável CF traduz o montante, em milhões de euros, de cash-flow gerado pela empresa no exercício económico de 2007. No cálculo desta variável, procedemos à soma do resultado líquido com as amortizações e as provisões de cada uma das empresas que compõem a amostra. Com esta variável, pretendemos avaliar o efeito que o fluxo financeiro gerado pela empresa no exercício económico exerce na sua política de dividendos.

A análise do efeito do crescimento da empresa na sua política de dividendos é efectuada pela introdução da variável CV no estudo empírico. Esta variável consiste na taxa de crescimento das vendas da empresa no ano de 2007.

Ao criar a variável AF , pretende-se analisar o efeito que a estrutura financeira da empresa apresenta na definição da sua política de dividendos. Deste modo, esta variável consiste na autonomia financeira que a empresa possui e é obtida pela relação entre o capital próprio e o activo, ambos os valores reportados a 31 de Dezembro de 2007.

Para analisar o efeito da rendibilidade da empresa na sua política de dividendos, introduzimos no estudo empírico a variável RA, que consiste na rendibilidade do activo da empresa. Na obtenção do indicador rendibilidade do activo, efectuamos a divisão do resultado líquido da empresa pelo seu activo total, ambos os valores reportados a 31 de Dezembro de 2007.

Na literatura revista encontram-se estudos empíricos que avançam com a possibilidade de a política de dividendos da empresa, relativamente a um determinado exercício económico, poder ser explicada por essa mesma política praticada nos exercícios económicos anteriores. Desta forma, para averiguar essa hipótese, introduzimos no presente estudo empírico a variável DPAEA que consiste no montante, em euros, que cada uma das empresas distribuiu aos accionistas sobre a forma de dividendos, relativamente aos resultados gerados no exercício económico do ano de 2006. Os resultados obtidos nos estudos empíricos de Lintner (1956), Arrazola et al. (1992), Bagüés e Fumás (1995), Escuer e Cabestre (1995), Benzinho (2007) e Sánchez (2007), sugerem a existência de um efeito positivo dos dividendos distribuídos relativamente a um determinado exercício económico nos distribuídos relativamente ao exercício económico seguinte.

A variável COT consiste no preço, em euros, pelo qual as acções da empresa são transaccionadas no mercado de capitais português no final do dia 31 de Dezembro de 2007. Com a introdução desta variável no presente estudo empírico, pretendemos avaliar o efeito que o preço das acções da empresa exerce na sua política de dividendos. Deste modo, averiguamos se as acções transaccionadas no mercado de capitais por um preço mais elevado permitem aos accionistas obter um dividendo por acção superior ou, pelo contrário, se serão as acções que são transaccionadas a um preço mais reduzido a proporcionar um maior dividendo por acção aos seus accionistas.

Na literatura, são vários os estudos empíricos que analisam o impacto de a política de dividendos no preço de mercado das acções da empresa. Contudo, no presente estudo empírico, pretendemos averiguar se existe um efeito circular, ou seja, se para além da política de dividendos influenciar o preço de mercado das acções, conforme defendem Watts (1973), Asquith e Mullins (1983), Lang e Litzenberg (1989) e Cabestre e Escuer (1996), o preço das acções influenciará também a política de dividendos praticada pela empresa.

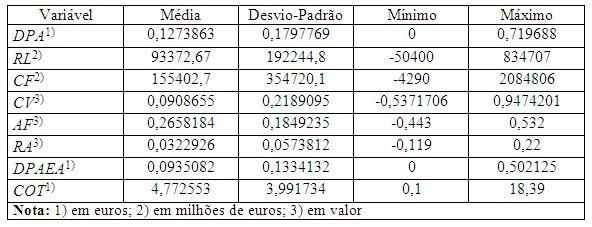

Na Tabela 1, apresentam-se as medidas de estatística descritiva das variáveis dependente e independentes utilizadas no estudo empírico. Pela análise da tabela, salienta-se o facto de, em média, o montante de dividendos distribuídos pelas empresas que compõem a amostra, relativos aos resultados gerados no exercício económico de 2006 e de 2007, cifrar-se nos cerca de 0,094 e 0,127 por acção, respectivamente. Refira-se ainda o facto das empresas em estudo apresentarem um preço médio de transacção, na Euronext Lisbon , de cerca de 4,773 por acção à data de 31 de Dezembro de 2007.

Tabela 1

Medidas descritivas das cariáveis em estudo

Salienta-se o facto de as empresas consideradas no estudo, em média, apresentarem um resultado líquido positivo relativamente ao exercício económico de 2007, assim como a dinâmica positiva patenteada no crescimento das vendas. Destaca-se ainda o valor relativamente elevado dos desvios-padrão da generalidade das variáveis, mostrando que existe uma disparidade entre os valores apresentados pelas empresas consideradas no estudo quanto a essas variáveis.

Especificação do modelo a estimar

Tendo em consideração as variáveis, dependente e independentes, assim como o modelo empírico especificado, construiu-se o modelo econométrico a estimar. A metodologia econométrica adoptada traduz-se, tal como em Barbosa e Louri (2005) e Ribeiro (2007), no método dos mínimos quadrados ordinários (OLS) com desvios-padrão robustos. Este método revela-se adequado para colmatar eventuais problemas de heteroscedastecidade, susceptíveis de surgirem em amostras seccionais. Deste modo, o modelo econométrico a estimar traduz-se em:

DPA i = α + ß 1 *RLi + ß2*CFi + ß3*CVi + ß4*AFi + ß5*RAi + ß6*DPAEAi + ß7*COTi + εi

onde o coeficiente a representa o valor da constante e os coeficientes ß 1 , ß2, ß3, ß4, ß5, ß6 e ß7 representam o efeito sobre os DPA da variação unitária de cada um dos indicadores específicos a cada empresa. O termo de perturbações εi representa a variação dos DPA não explicada pelos sete indicadores específicos à empresa considerados neste estudo, mas antes por outros indicadores específicos à empresa que não são observáveis.

Estimação do modelo e discussão dos resultados

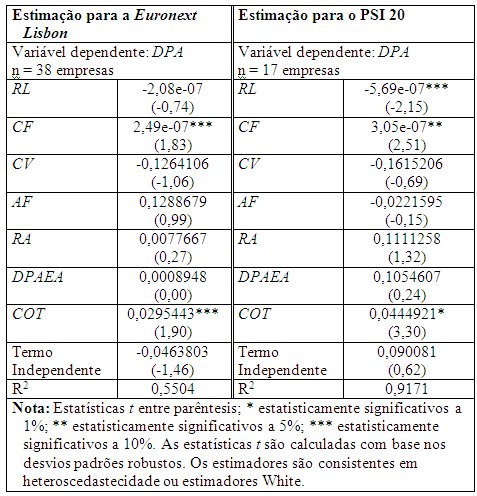

Na presente secção, analisamos os resultados do modelo estimado, sintetizados na Tabela 2. Pela análise do valor de R2, constatamos que as variações dos DPA são explicadas pelo conjunto de variáveis independentes em cerca de 55,04%. Este valor encontra-se em consonância com o obtido em estudos empíricos similares que versam sobre esta mesma problemática.

Tabela 2 – Resultados do modelo estimado

Analisando o efeito das variáveis independentes sobre a variável dependente, relativamente à variável CF , apesar da reduzida dimensão da amostra, os resultados parecem evidenciar um efeito significativamente positivo desta no montante de dividendos por acção que a empresa distribui aos seus accionistas. Deste modo, os resultados sugerem que quanto mais elevado for o fluxo financeiro gerado pela empresa num exercício económico, mais elevado será o montante de dividendos distribuídos relativamente a esse mesmo exercício económico. Este resultado poderá derivar do facto de um maior fluxo financeiro gerado pela empresa permitir que a mesma possua uma disponibilidade de meios financeiros mais acentuada, utilizando os mesmos para o pagamento de dividendos aos accionistas.

A variável COT parece apresentar um efeito significativamente positivo sobre o montante de dividendos por acção distribuídos pela empresa. Deste modo, os resultados obtidos parecem sugerir que o preço das acções no mercado de capitais influencia a política de dividendos da empresa, sendo as acções transaccionadas por um preço mais elevado no mercado de capitais de modo a permitir aos investidores auferir um montante mais elevado de dividendos por acção.

Relativamente às variáveis RL, CV, AF, RA e DPAEA há evidência estatística de efeitos não significativos sobre o montante de dividendos por acção. Os resultados obtidos sugerem assim que o resultado líquido obtido no exercício económico, a dinâmica de crescimento demonstrada, a independência da empresa perante terceiros e a rendibilidade do activo gerada no exercício económico não influenciam significativamente a política de dividendos da empresa. Sugerindo ainda que, contrariamente ao defendido em diversos estudos empíricos, os dividendos distribuídos por uma empresa num determinado exercício económico não estão dependentes dos dividendos distribuídos por essa mesma empresa no passado.

Os resultados obtidos no presente estudo contrariam ainda os obtidos por Benzinho (2004) que, incidindo igualmente sobre o mercado de capitais português, constatou a existência de um efeito positivo, e estatisticamente significativo, quer do resultado líquido do exercício, quer do montante de dividendos distribuídos relativamente ao exercício económico anterior sobre o montante de dividendos distribuídos pelas empresas não financeiras relativos a um determinado exercício económico.

Procedeu-se a uma análise análoga, mas centrada apenas nas empresas emitentes constantes da amostra e que integram o índice PSI 20 à data de 31 de Dezembro de 2007. Este índice bolsista reflecte a evolução dos preços das acções das 20 emitentes com maior dimensão, liquidez e free float entre todas as emitentes admitidas à negociação no Mercado de Cotações Oficiais. A realização do estudo empírico, centrado apenas nas empresas que compõem o índice PSI 20, encontra-se em consonância com o efectuado em vários estudos empíricos, como em Vieira (1999), Duarte e Fonseca (2003), Caiado (2004) e Romacho e Cidrais (2007), que versam sobre este mesmo índice bolsista. O objectivo da realização deste estudo traduz-se na análise dos factores explicativos da política de dividendos das empresas emitentes que integram o índice PSI 20. Os resultados obtidos permitirão ainda uma comparação com os obtidos para a generalidade das empresas emitentes cotadas na Euronext Lisbon.

Tendo por base a amostra das empresas sobre a qual incidiu o nosso estudo inicial, excluímos dessa amostra as empresas emitentes que não compunham o índice PSI 20 em 31 de Dezembro de 2007. Em virtude desta restrição, o estudo empírico versa sobre uma amostra de 17 empresas emitentes. Os resultados da estimação do modelo de regressão linear múltipla são apresentados na Tabela 2.

Entre os resultados obtidos salienta-se o valor de R2 que se revela bastante mais elevado comparativamente com o obtido no modelo estimado para a generalidade das empresas emitentes que cotizam na Euronext Lisbon. Deste modo, constata-se que a variação dos DPA é explicada numa maior proporção pelo conjunto das variáveis independentes no modelo estimado para as empresas que compõem o índice PSI 20.

Relativamente ao efeito das diversas variáveis sobre a política de dividendos das empresas que compõem o PSI 20, os resultados obtidos são similares aos alcançados para a generalidade das empresas que integram a Euronext Lisbon.

A maior divergência situa-se ao nível da variável RL, que apresenta um efeito negativo e significativo sobre o montante de dividendos por acção que as empresas que compõem o PSI 20 distribuem pelos accionistas. Este resultado parece reforçar a importância que a disponibilidade de meios financeiros na empresa para o pagamento de dividendos apresenta comparativamente com o resultado líquido que essa mesma empresa obtém, isto apesar de as conclusões retiradas se basearem numa amostra de dimensão muito reduzida.

Conclusão

O presente estudo empírico permite averiguar quais os factores susceptíveis de influenciar a política de distribuição de dividendos das empresas. Com esse intuito, estudamos o efeito que um conjunto de indicadores exerce sobre o montante de dividendos por acção que a empresa distribui pelos seus accionistas, incidindo o estudo empírico sobre uma amostra de empresas não financeiras emitentes cotadas na Euronext Lisbon.

Os resultados do estudo empírico efectuado sugerem a existência de alguns indicadores que influenciam significativamente a política de dividendos praticada pela empresa. Deste modo, denota-se a existência de um efeito positivo do cash-flow gerado na empresa no exercício económico ao qual dizem respeito os dividendos e do preço pelo qual as acções da empresa são transaccionadas no mercado de capitais no final desse exercício económico sobre os dividendos por acção que a empresa distribui. Por outro lado, sugerem que a política de dividendos de uma empresa num determinado ano não é influenciada significativamente pela sua política de dividendos em anos transactos.

O estudo efectuado apenas para as empresas não financeiras que integram o índice PSI 20 parece reforçar o efeito positivo e significativo do cash-flow e do preço pelo qual as acções da empresa são transaccionadas no mercado de capitais sobre os dividendos por acção. Contudo, neste grupo de empresas denota-se ainda um efeito negativo do resultado líquido obtido, no exercício económico ao qual dizem respeito os dividendos, sobre os dividendos por acção distribuídos pela empresa. Os resultados obtidos parecem assim indicar que não será um montante mais elevado de resultados líquidos obtido pela empresa no exercício económico a contribuir para uma maior distribuição de dividendos por acção, mas sim os fluxos financeiros gerados pela empresa no exercício económico ao qual dizem respeito os dividendos. Tal situação poderá resultar do facto da empresa, para pagar os dividendos aos accionistas, ter necessidade de possuir disponibilidades financeiras na sua tesouraria.

O estudo efectuado constitui um primeiro passo para averiguar quais os factores susceptíveis de influenciar a política de dividendos das empresas. Contudo, contém limitações que futuras investigações deverão tentar ultrapassar. A reduzida dimensão da amostra sobre a qual incide o estudo, em grande medida fruto do tamanho reduzido do mercado de capitais português, traduz-se na principal limitação, inviabilizando a generalização dos resultados obtidos no estudo.

Referências bibliográficas

ALLI, K.; KHAN, A. e RAMÍREZ, G. (1993), «Determinants of corporate dividend policy: a factorial analysis». The Financial Review, vol. 28(4), pp. 523-547.

ARRAZOLA, M.; HEVIA, J. e MATO, G. (1992), «Determinantes de la distribucion de dividendos». Investigaciones Económicas , vol. 16(2), pp. 235-258.

ASQUITH, O. e MULLINS, D. (1983), «The impact of initiating dividend payments on shareholders wealth». Journal of Business , vol. 56, pp. 77-96.

BAGÜÉS, E. e FUMÁS, V. (1995), «Explicaciones alternativas para la política de dividendos: análisis empírico con datos empresariales españoles». Investigaciones Económicas, vol. 19(3), pp. 329-348.

BARBOSA, N. e LOURI, H. (2005), «Corporate performance: does ownership matter? A comparison of foreign and domestic-owned in Greece and Portugal». Review of Industrial Organization, vol. 27 (1), pp. 73-102.

BENZINHO, J. (2004), «A survey of management views on corporate dividend policy in Portugal». Revista de Contabilidade e Comércio , vol. 59(236), pp. 577-597. [ Links ]

BENZINHO, J. (2007), «The dividend policy of the Portuguese corporations: evidence from Euronext Lisbon». MPRA Papper n.º 1137 , p. 13.

BREALEY, R. e MYERS, S. (1999), Princípios de Finanças Empresariais. 5ª ed., McGraw-Hill, Lisboa.

CABESTRE, F. e ESCUER, M. (1996), «La formación de precios de las acciones alredor del pago de dividendos en el mercado de capitals español». Revista Española de Financiación y Contabilidad, vol. 25(86), pp. 179-198.

CAIADO, J. (2004), «Modelling and forecasting the volatility of the Portuguese stock index PSI-20». Portuguese Journal of Management Studies , vol. 9(1), pp. 3-21. [ Links ]

DUARTE, E. e FONSECA, J. (2003), «A análise da volatilidade do índice PSI-20 baseada em modelos ARCH e GARCH». Portuguese Journal of Management Studies, vol. 7(1), pp. 87-103. [ Links ]

DUQUE, J. e PINTO, I. (2004), «How sensitive are price sensitive events?». Working Papper 4/2004 , Instituto Superior de Economia e Gestão, Universidade Técnica de Lisboa, Lisboa, Portugal.

DUQUE, J. e PINTO, I. (2005), «O impacto da divulgação dos factos relevantes no mercado de capitais português». Cadernos do Mercado de Valores Mobiliários, n.º 22, pp. 48-54. [ Links ]

ESCUER, M. e CABESTRE, F. (1995), «El valor informativo de los dividendos sobre los beneficios futuros en el mercado de capitales español». Revista Española de Financiación y Contabilidad, vol. 24(82), pp. 201-220.

FERNANDEZ, J. (1988), «La decision de distribuir dividendos: investigacion empírica en la gran empresa española». Investigaciones Económicas, vol. 12(2), pp. 243-258.

GORDON, M. (1959), «The savings, investment and valuation of a corporation». Review of Economics and Statistics , vol. 45(1), pp. 37-51.

GUZMÁN, I. (2004), «Factores explicativos del reparto de dividendos a cuenta en las empresas españolas». Working Papper 2004-09, Instituto Valenciano de Investigaciones Económicas , pp. 1-24.

LANG, L. e LITZENBERGER, R. (1989), «Dividend announcements: cash-flow signaling versus free cash flow hypothesis». Journal of Financial Economics, vol. 24, pp. 181-191.

LINTNER, J. (1956), «Distribution of incomes of corporations among dividends, retained and taxes». The American Economic Review, vol. 46(2), pp. 97-113.

MILLER, M. e MODIGLIANI, F. (1961), «Dividend policy, growth, and the valuation of share». Journal of Business, Outubro, pp. 411-433.

NACEUR, S.; GOAIED, M. e BELANES, A. (2006), «On the determinants and dynamics of dividend policy». International Review of Finance , vol. 6(1-2), pp. 1-23.

NIEKEL, M. (1994), «Factores influyentes en el reparto de dividendos: analisis de regression aplicado a la Bolsa de Madrid (1)». Revista Española de Financiación y Contabilidad, vol. 24(78), pp. 33-69.

PAPADOPOULOS, D. e CHARALAMBIDIS, D. (2007), «Focus on present status and determinants of dividend payout policy: Athens stock exchange in perspective». Journal of Financial Management and Analysis , vol. 20(2), pp. 24-37 .

PROCIANOY, J. e POLL, B. (1993), «A política de dividendos como geradora de economia fiscal e do desenvolvimento do mercado de capitais: uma proposta criativa». Revista de Administração de Empresas, vol. 33(4), pp. 6-15.

RIBEIRO, A. (2007), «Certificação da qualidade e desempenho empresarial: evidência empírica para Portugal». Global Economics and Management Review, vol. 12(1), pp. 105-123.

ROMACHO, J. e CIDRAIS, V. (2007), «A eficiência do mercado de capitais português e o anúncio dos resultados contabilísticos». Tékhne – Polytechnical Studies Review, vol. 4(7), pp. 235-251.

ROMACHO, J. e CORTEZ, M. (2005), «Os gestores de carteiras têm capacidade de selecção de títulos e de previsão da evolução do mercado? Um estudo empírico para o mercado português». Tékhne – Polytechnical Studies Review, vol. 2(4), pp. 39-58.

SÁNCHEZ, M. (2007), «Objectivos de la política de dividendos en las empresas del IBEX-35». Análisis Financeiro, vol. 104, pp. 54-61.

VERA, A. (2006), «Política de dividendos, riesgo, endeudamiento y estructura de propriedad: una análisis para el mercado español». Working Papper 2006-03, Instituto Valenciano de Investigaciones Económicas , pp. 1-24.

VIEIRA, E. (1999), «O efeito vencimento dos futuros no activo subjacente: evidência nos futuros sobre o PSI-20». Portuguese Journal of Management Studies, vol. 4(4), pp. 305-317. [ Links ]

VIEIRA, E. (2001), «A influência do conteúdo informativo na política de dividendos». Revista Estudos do I.S.C.A.A., II.ª Série, vol. 6/7, pp. 129-147. [ Links ]

WATTS , R. (1973), «The information content of dividends». Journal of Business, vol. 46(2), pp. 191-211.

Recebido em Maio de 2009 e aceite em Março de 2010.

Received in May 2009 and accepted in March 2010.