Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão v.10 n.1-2 Lisboa jan. 2011

A utilização de tecnologias self-service nos serviços bancários e a sua influência no comportamento do consumidor em Portugal

João Proença* e Maria Antónia Rodrigues**

* Diretor e Presidente do Conselho Científico da Faculdade de Economia da Universidade do Porto, Porto, Portugal. Membro da Comissão Científica do Doutoramento em Ciências Empresariais e dos Mestrados em Economia e Administração de Empresas, Marketing e Gestão de Serviços (FEP-UP). jproenca@fep.up.pt

** Doutoranda em Ciências Empresariais e Mestre em Marketing (Universidade do Porto). Professora no Instituto Superior de Contabilidade e Administração do Porto, do Instituto Politécnico do Porto, Porto, Portugal. mar@iscap.ipp.pt

Resumo

A banca comercial tem introduzido novas tecnologias self-service (TSS) no contacto com os clientes, que permitem ao cliente aceder ao serviço de uma forma autónoma e intemporal. Esta opção tem alterado a natureza do processo do serviço e o comportamento do cliente. A investigação aqui apresentada analisa o impacto no comportamento do consumidor da utilização de tecnologias self-service, nomeadamente das ATM, da banca telefónica e do Internet Banking. Apresenta-se uma revisão da literatura e um estudo empírico que recolheu dados através de um questionário efetuado a 300 indivíduos que representam em termos de região, sexo e classes etárias, a população adulta portuguesa residente no continente. A investigação mostra os dados demográficos dos utilizadores de tecnologias self-service dos serviços bancários portugueses, discute o seu comportamento e verifica que os utilizadores de TSS revelam uma maior intenção de recompra, propensão para reclamar e maior sensibilidade ao preço do que os não utilizadores.

Palavras-chave : Tecnologias Self-Service, Comportamento Consumidor, ATM, Internet Banking, Banca Telefónica

Use of self-service technologies in the banking services and its influence on consumer behaviour in Portugal

Abstract

Commercial banking has been introducing self-service technologies (SSTs), in the contact with customers, which allows the customer to accede service in an autonomous and timeless form. This option has changed the nature of the service process and customer's behavior. The research analyzes the impact on consumer behavior of self-service technologies, namely ATMs, telephone banking and internet banking. A literature review is presented, as well as, an empirical study that collected data, by means of a questionnaire realized to 300 individuals that represent a sample, by region, gender and age, of Portuguese adult population, living in mainland Portugal. The results call for a users profile and discuss consumers behavior of SSTs of Portuguese banking services, and show that SSTs users reveal a higher intention of repurchase, propensity to complain and higher price sensibility than non-users.

Key words: Self-Service Technologies, Consumer Behavior, ATM, Internet Banking, Telephone Banking

El uso de tecnologías de autoservicio en los servicios bancarios y su influencia en el comportamiento del consumidor en Portugal.

Resumen

Los bancos comerciales han introducido nuevas tecnologías de auto-servicio en su contacto con el cliente, permitiendo a los clientes acceder al servicio de forma autónoma e intemporal. Esta opción ha cambiado lanaturaleza del proceso de servicio y comportamiento de los clientes. En la investigación aquí presentada se examina el impacto en el comportamiento de los consumidores el uso de tecnologías de auto-servicio, en particular en los cajeros automáticos, banca telefónica y banca por Internet. Se presenta una revisión bibliográfica y un estúdio empírico que ha recolectado datos a través de un cuestionario realizado a 300 personas que representan en términos de región, sexo y edades, la población adulta portuguesa residente en el continente. La investigación muestra los datos demográficos de los usuarios de servicios de tecnología del autoservicio bancario portugués, analiza su comportamiento y encuentra que los usuarios de TSS muestran una mayor intención de recompra, la propensión a la queja y una mayor sensibilidad a los precios que los no usuarios.

Palabras-clave: Tecnologías de Autoservicio, Comportamiento Consumidor, Cajeros Automáticos, Banca por Internet, Banca Telefónica

A banca foi um dos setores que mais cedo iniciou a automatização dos serviços. Os bancos viram nas inovações tecnológicas uma oportunidade para se diferenciarem num mercado maduro e de intensa concorrência (Devlin, 1995). Uma das inovações tecnológicas mais visíveis e orientadas para o cliente foram os serviços baseados em tecnologias self-service que diversificaram os meios de acesso ao cliente.

As tecnologias self-service (TSS), onde se incluem a Automatic Taller Machine (ATM), a Banca Telefónica (BT) e o Internet Banking (IB), são tecnologias que podem ser usadas pelos consumidores de forma independente, sem a interação de um assistente ou empregado (Meuter et al., 2000). A automatização dos serviços bancários é indispensável para obter a eficiência dos serviços prestados. Sem a tecnologia, os bancos seriam lentos e inoperantes face às atuais exigências, tanto no universo interno (processamento dos serviços) como no universo externo (atendimento às necessidades dos clientes).

Atualmente, Portugal dispõe de mais de cerca de 14 000 ATM, onde são realizadas em média 71 milhões de operações por mês (ano de 2009) (SIBS, 2010). A rede oferece um vasto leque de operações. Através do telefone os clientes podem aceder a um call center para realizar as operações. De forma idêntica, via Internet, os clientes podem aceder aos sites dos seus bancos e realizar quase todas as operações que realizariam ao balcão ou na ATM (exceto levantar e depositar dinheiro).

Estudos apresentados pela Marktest (2009) mostram que em dezembro de 2008, os sites bancários receberam mais de 860 mil utilizadores, num total de 939 mil visitantes de bancos online. No mesmo período, o tempo total de navegação nos sites bancários portugueses foi cerca de 520 mil horas, o que equivale a uma média diária de 16 747 horas e mensal de 33 minutos por utilizador, segundo Marktest (2009).

Contudo, o meio privilegiado pelos clientes particulares portugueses para contactarem o seu banco é a ATM, seguido do contacto pessoal com o balcão (dados relativos a 2007, 2008 e 2009, Marktest, 2010), apesar de essa preferência estar a decrescer. Por exemplo, entre 2000 e 2004 verificou-se uma descida de 84,6% para 76,2% (Marktest, 2006) e, entre 2007 e 2009, uma descida de 64,8% para 63,3% da utilização do canal pessoal (Marktest, 2010). A ATM tornou-se o principal canal de contacto com o banco, com frequências de utilização de 78,3% em 2007; 78,0% em 2008 e 78,6% em 2009 (Marktest, 2010). A preferência pelo contacto telefónico teve um decréscimo da sua utilização entre 2000 e 2006, de 6,9% para 3,2% da frequência de utilização (Marktest, 2006). A partir de 2007, essa tendência inverteu-se e verifica-se um crescimento da sua utilização de 3,3% (2007) para 3,7% (2009) (Marktest, 2010).

O acesso via Internet (Internet banking/Home banking, IB) registou as maiores taxas de crescimento de utilização. De 2000 para 2007, a utilização deste canal cresceu sete vezes, passando de 2,7% para 18,9% (Marktest, 2008), em 2008 atingiu os 21,7% e em 2009 os 24,2% (Marktest, 2009). Não obstante o IB registar os maiores ritmos de crescimento à medida que os clientes percecionam a sua utilidade (Eriksson et al., 2005; Mols, 1999; Mols et al., 1999), a BT é também apontada como um canal em crescimento (Ahmad e Butlle, 2002; Marktest, 2010).

Zeithaml e Bitner (2000) resumem algumas características da distribuição eletrónica de serviços baseados em TSS: serviços padronizados, participação ativa do cliente, conveniência, customização (apesar das dificuldade de customizar serviços altamente padronizados), baixo custo, ampla distribuição, competição pelo preço (os clientes comparam facilmente os preços), possível falta de consistência em função do envolvimento do cliente, possível exigência de alterações no comportamento do consumidor, preocupação com a segurança e maior competição decorrente do aumento da abrangência geográfica.

Os serviços baseados em TSS evidenciam vantagens e desvantagens para os prestadores e consumidores desses serviços. Para os bancos, a utilização de TSS permite uma redução significativa de custos, aumenta a sua eficiência e eficácia. Kalacota e Freire (1997) estimam que o processamento de uma transação eletrónica custe menos seis vezes que o seu processamento manual. As TSS tornaram-se numa componente crítica do serviço, onde cerca de metade das transações são realizadas pelos consumidores autonomamente (Lawrence e Karr, 1996).

Por outro lado, quanto mais um serviço depende de tecnologia para a sua produção, menos contactos entre as pessoas ocorrem e, por isso, menos o serviço é caracterizado pela heterogeneidade e inseparabilidade (Lee e Allaway, 2002; Zeithaml e Bitner, 2000). As novas tecnologias também permitem aos bancos benefícios relacionados com a diversificação de acessos e pontos de contacto com os clientes.

Vários estudos mostram que os serviços baseados em TSS não são vantajosos para todos os clientes. Grönroos (1990) sustenta que o sucesso do self-service depende do grau de envolvimento dos clientes e dos benefícios por ele percebidos, devendo os mesmos ser recompensados e motivados para fazerem parte do processo. Bitner et al. (2000) mostram que a principal vantagem das TSS relaciona-se com o facto de estes poderem aceder ao serviço quando e onde quiserem.

Existem outros benefícios percebidos pelos clientes: facilidade de utilização, maior conveniência relativamente às alternativas, menor tempo dispendido, economias de custo, maior controlo sobre a prestação do serviço, maior personalização, conveniência de localização e divertimento resultante da utilização da tecnologia (Curran e Meuter, 2005). Outros autores evidenciam que os benefícios, a adoção e a continuidade de utilização das TSS podem variar em função do tipo de tecnologia a ser utilizada (Natarajan et al., 2010).

A utilização de TSS pode ainda provocar ansiedade e stresse aos consumidores, na medida em que alguns sentem desconforto na interação com os serviços mediados por tecnologias (Lee et al., 2010; Mick e Fournier, 1998). De acordo com Zeithaml e Gilly (1987), vários clientes vêem o encontro do serviço como uma experiência social, preferindo interagir com pessoas do que com máquinas. Alguns autores alertam que as TSS podem ter repercussões negativas na relação de longo prazo entre o banco e consumidor, devido à despersonalização do serviço (Proença e Silva, 2007 e 2008; Ricard et al., 2001).

A literatura apresenta diversos fatores que podem motivar a adoção de TSS. Bobbitt e Dabholkar (2001), Curran e Meuter (2005), Dabholkar (1996), Kolodinsky et al. (2004) e Parasuraman (2000), sintetizam as variáveis que motivam a utilização de TSS: o controlo, a performance, a facilidade de uso, a não necessidade de interação humana, a fiabilidade, a rapidez, a utilidade, o menor risco, a simplicidade, ou a própria orientação dos consumidores para a conveniência, para o serviço, para a tecnologia, para a mudança e para o conhecimento (nomeadamente da exploração de computadores e da Internet).

Os fatores culturais associados aos consumidores, também são referidos na adoção e utilização de novas tecnologias, como por exemplo os hábitos, as crenças e os costumes (Laforet e Li, 2005). Porém, a motivação pode variar em função do tipo de tecnologia a ser utilizada. Eriksson et al. (2005) evidenciam a utilidade do Internet banking (IB) para o consumidor e Akinci et al. (2004) mostram que a utilização de ATM, POS (terminais de pagamento) e telefone aumenta à medida que os clientes estão mais confiantes e são mais orientados para a mudança, para o conhecimento e para os computadores.

Comportamento do consumidor de serviços bancários e TSS

Vários autores relacionam as TSS e o comportamento do consumidor de serviços [ver, por exemplo, Rust et al. (1995) e, mais tarde, Zeithaml e Bitner (2000)]. Zeithaml et al. (1996), partindo do trabalho de Rust et al. (1995), discutem a relação entre a qualidade do serviço e as intenções do consumidor. Quando a qualidade do serviço é percebida como superior, as intenções comportamentais são favoráveis. Quando a qualidade percebida é inferior, as intenções comportamentais são desfavoráveis. Por sua vez, as intenções vão ter impacto na retenção ou deserção de consumidores consoante sejam favoráveis ou não. A retenção provoca um efeito positivo (aumento do rendimento, aumento da despesa, preço premium e referência a novos clientes), enquanto a deserção tem impacto negativo (redução da despesa, decréscimo das vendas, perda de clientes). A qualidade do serviço atua como um determinante da retenção ou deserção do cliente e as variáveis comportamentais são indicadores da retenção ou deserção dos clientes.

A introdução das TSS oferece aos bancos a oportunidade de melhorar a qualidade do serviço e a sua conveniência, o que, de acordo com Al-Ashban e Burney (2001), provoca no consumidor intenções comportamentais favoráveis que, por sua vez, se irão traduzir na retenção e em consequências positivas para as empresas, neste caso, para os bancos.

Mols (1998) mostra que os utilizadores do PC-banking revelam comportamentos mais favoráveis do que os não utilizadores. Zeithaml et al. (1996) consideram que as variáveis que melhor explicam as intenções comportamentais dos consumidores são as seguintes: satisfação, propensão para reclamar, sensibilidade ao preço, propensão para mudar de banco, word-of-mouth e intenção de recompra. O que foi corroborado por Mols (1998) ao analisar o impacto nas mesmas variáveis, do PC-banking. Seguidamente, discute-se cada uma destas variáveis, as quais permitirão formular a questão e as hipóteses de pesquisa da presente investigação.

· Satisfação

A satisfação tem sido estudada na sua relação com o comportamento do consumidor (Anderson, 1998; Anderson e Sullivan, 1993; Oliver, 1998 e 1997;) e particularmente, quando ela é influenciada pelo uso de tecnologias (Bitner et al., 2002; LaBarbera e Mazurski, 1983; Meuter et al., 2000, entre outros).

Uma das formas da tecnologia contribuir para a satisfação dos clientes é através da customização do serviço, que ocorre quando os clientes usam tecnologia para criar serviços para si, de acordo com as suas necessidades. O estudo de Meuter et al. (2000) explora as experiências de clientes com tecnologias self-service e mostra que o principal fator que induz satisfação do cliente com TSS é a possibilidade de customizar a oferta.

Existem outros benefícios relacionados com as TSS que interferem com a satisfação do cliente, como por exemplo o cliente produzir e consumir o serviço quando e onde se necessita. Mols (1998) mostra que os utilizadores de PC banking na Dinamarca estavam mais satisfeitos e eram mais leais ao seu banco. Bitner et al. (2002) mostram que os clientes utilizadores de TSS gostam da conveniência e da facilidade de acesso aos serviços que estas tecnologias permitem.

Por exemplo, terminais de pagamento (POS) colocados nas bombas de gasolina permitem o pagamento dos serviços pelo cliente sem abandonar o automóvel. Por outro lado, máquinas avariadas, páginas de Internet em manutenção e código de identificação pessoal não reconhecidos, etc. geram insatisfação. Quando as tecnologias falham e as expectativas do cliente não são cumpridas, o consumidor é obrigado a usar o serviço convencional, o que causa insatisfação (Meuter et al., 2000).

· Reclamações

As reclamações dos clientes podem ser negativas para a empresa por resultarem de insatisfação (Singh, 1988) ou positivas dado que constituem uma oportunidade para a melhoria e recuperação do serviço (Levesque e McDougall, 1996; Mols, 1998 e Zeithaml et al., 1996). Para Singh (1988), o comportamento de reclamação por parte do consumidor é provocado por uma situação de insatisfação durante uma compra e pode manifestar-se de três formas: reclamação direta junto do prestador do serviço, comunicação word-of-mouth (boca-em-boca) negativa (junto de terceiros) e o recurso a ações legais.

Richins (1983) sugere que as reclamações causadas por insatisfação são inevitáveis mas bem-vindas, permitindo que a empresa corrija a fonte de insatisfação. Para Zeithaml et al. (1996), a elevada propensão do consumidor para reclamar, relaciona-se com a propensão dos consumidores satisfeitos com o serviço, em dar uma oportunidade à empresa para retificar a fonte de insatisfação. Sem reclamações, pode-se desconhecer que existem problemas e não se fazer nada para satisfazer clientes descontentes. Levesque e McDougall (1996) consideram que as reclamações dão a possibilidade ao banco de transformar a insatisfação em satisfação, reconhecendo que, quando o prestador do serviço aceita a responsabilidade e resolve o problema, o cliente torna-se mais leal. A tecnologia, por sua vez, pode desempenhar um papel importante nos fluxos das reclamações, na medida em que as pode facilitar e encorajar (Brown, 1997). As novas tecnologias permitem, de uma forma fácil e anónima, que consumidores insatisfeitos possam fazer chegar ao banco a insatisfação, através de um e-mail ou simples telefonema, sem se deslocarem do local onde se encontram.

· Sensibilidade ao preço

Apesar de a automatização permitir aos bancos a oferta de operações mais económicas do que as oferecidas ao balcão, existe evidência no sentido de que os clientes satisfeitos são menos sensíveis ao preço que os não satisfeitos (Fornell, 1992; Homburg et al., 2005 e Zeithaml et al., 1996). Nos serviços bancários, Mols (1998) refere que os utilizadores do PC-banking são menos sensíveis ao preço; ou seja, os utilizadores de TSS podem estar recetivos a pagar mais por reconhecerem outras fontes de valor nos serviços automatizados (Pires e Filho, 2001).

· Propensão para mudar de banco

Esta variável está relacionada com a maior ou menor facilidade que os consumidores têm em abandonar o seu banco atual e passar para um banco concorrente. Quantas mais barreiras existirem mais difícil será a mudança, o que favorece a retenção de clientes (McDougall, 2001). A teoria sugere que as TSS podem funcionar como barreiras à mudança do(s) banco(s) com que se trabalha habitualmente (Fornell, 1992). As TSS podem exigir tempo e aprendizagem, pelo que os consumidores poderão estar menos dispostos a mudar de banco depois de dominarem uma determinada tecnologia (Mols, 1998).

A propensão para mudar de fornecedor também surge associada à satisfação (Oliver, 1997). Os elevados índices de satisfação exibidos pelos utilizadores de TSS são sugeridos por Fornell (1992) como uma barreira à mudança de banco. A acessibilidade que atrai os consumidores pode aumentar o número de transações e ligações entre o banco e o consumidor, também o torna mais leal, criando barreiras relativamente aos concorrentes (Ricard et al., 2001). Em suma, razões de ordem tecnológica, psicológica, económica ou relacionada com a acessibilidade, podem constituir barreiras à mudança de banco.

· Word-of-mouth

O word-of-mouth (boca-em-boca) positivo traduz-se em manifestações favoráveis da utilização de um serviço perante terceiros, incluindo os potenciais clientes (Lovelock e Wirtz, 2007). Fornell (1992) mostra uma correlação positiva entre o nível de satisfação e o word-of-mouth positivo, ou seja, consumidores satisfeitos estão mais dispostos a expressar a preferência pelo seu banco e a recomendá-lo a outros. No mesmo sentido, Parasuraman et al. (1988) ou Goode et al. (1996) encontraram uma relação positiva e significante entre a perceção da qualidade do serviço e a recomendação da respetiva empresa. Assim sendo, os utilizadores de TSS satisfeitos e entusiasmados com os baixos custos, conveniência, acessibilidade e outras vantagens destes serviços, estão mais predispostos para efetuar comentários positivos a outras pessoas, recomendando o seu banco.

· Intenção de recompra

Compras repetidas ao longo dos tempos constituem o desejo de qualquer organização. Se a utilização de TSS representar para os consumidores uma experiência positiva com valor, eles continuarão a usar estes serviços. A qualidade do serviço está na base da satisfação e esta determina resultados comportamentais, como o word-of-mouth, as reclamações, as recomendações e a mudança de fornecedor.

No entanto, diferentes aspetos da qualidade do serviço e diferentes características do consumidor podem estar associadas a diferentes comportamentos. Consumidores satisfeitos poderão ser mais leais, i.e., poderão revelar uma elevada intenção de recompra, poderão ser menos sensíveis ao preço e poderão demonstrar baixa propensão para mudar de banco, comparando com os não utilizadores (Fornell, 1992; Mols, 1998 e Zeithaml et al., 1996). À semelhança do que propôs Mols (1998) para os utilizadores do PC banking, os utilizadores de TSS, comparando com os não utilizadores, poderão estar mais satisfeitos com o seu banco, produzir word-of-mouth positivo, ter elevada intenção de recompra e apresentar baixa sensibilidade ao preço.

A investigação

· Objetivos

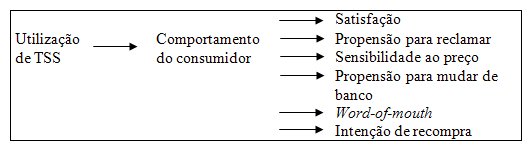

Este estudo pretende dar resposta à questão: qual a influência no comportamento do consumidor português resultante da utilização de TSS dos serviços bancários? Com este propósito, analisa-se especificamente, a utilização da ATM, BT e o IB, nas seguintes dimensões do comportamento do consumidor português (ver Figura): satisfação, propensão para reclamar, sensibilidade ao preço, propensão para mudar de banco, word-of-mouth e intenção de recompra, tal como recomendado por Zeithaml et al. (1996) e Mols (1998).

O estudo tem outros objetivos mais específicos, como a identificação dos utilizadores e não utilizadores de cada uma das TSS referidas, a definição do perfil do cliente utilizador e não utilizador das TSS em termos de sexo, idade, escolaridade, rendimento e ocupação e, por fim, a identificação da TSS mais utilizada pelos clientes.

FIGURA

Os efeitos da utilização de TSS dos serviços bancários no comportamento do consumidor

· Hipóteses

A partir do problema apresentado na questão anterior colocam-se as várias hipóteses (H) de pesquisa.

A acessibilidade no tempo e no espaço, juntamente com a possibilidade de customização do serviço, proporcionados pelas TSS contribuem para uma maior satisfação do cliente (Meuter et al., 2000; Bitner et al., 2002), pelo que os utilizadores de TSS bancárias revelam-se mais satisfeitos do que os não utilizadores.

H1: Os clientes utilizadores de TSS revelam-se mais satisfeitos com o serviço do seu banco do que os não utilizadores.

Encarando as reclamações como um fator positivo para a empresa, elas são proferidas por clientes satisfeitos que querem dar uma oportunidade à empresa para retificar a fonte de insatisfação (Zeithaml et al., 1996). O mesmo pode suceder com os clientes de TSS dos serviços bancários, que, mais satisfeitos, podem revelar maior propensão para reclamar.

H2: Os clientes utilizadores de TSS revelam maior propensão para reclamar do que os não utilizadores.

Os benefícios proporcionados pelas TSS, que, em geral, se traduzem em maior valor para o cliente, podem originar uma menor sensibilidade ao preço (Pires, 2001). Mols (1998) mostra que os utilizadores do PC Banking revelam uma menor sensibilidade ao preço, o que também se pode vir a verificar com os utilizadores de ATM, BT e IB.

H3: Os clientes utilizadores de TSS revelam-se menos sensíveis ao preço do que os não utilizadores.

Constata-se que existe nos utilizadores de TSS um maior dispêndio de tempo e investimento na aprendizagem com estas tecnologias. Este esforço, juntamente com os maiores índices de satisfação (Fornell, 1992) e acessibilidade atraem os consumidores e aumentam o número de transações e ligações entre o banco e o consumidor. Estes fatores contribuem para tornar o consumidor mais leal e criar barreiras relativamente aos concorrentes (Ricard et al., 2001).

H4: Os clientes utilizadores de TSS revelam uma menor propensão para mudar de banco do que os não utilizadores.

Deduz-se a existência de uma correlação entre a satisfação e o efeito word-of-mouth, ou seja, consumidores satisfeitos revelam maior disposição para expressar, diante de outros, a sua preferência e a recomendação do serviço (Fornell, 1992). A mesma relação positiva foi encontrada nos clientes utilizadores de ATM (Goode et al., 1996) e PC-banking (Mols, 1998).

H5: Os clientes utilizadores de TSS produzem um efeito word-of-mouth positivo superior ao dos não utilizadores.

A utilização de TSS acrescenta valor à relação com os consumidores e representa uma experiência positiva que pode facilitar a repetição das transações com o banco (Mols, 1988). Em alguns casos, os utilizadores quererão no futuro fazer mais negócios com o seu banco (Mols, 1998).

H6: Os clientes utilizadores de TSS revelam maiores intenções de recompra do que os não utilizadores.

· Metodologia

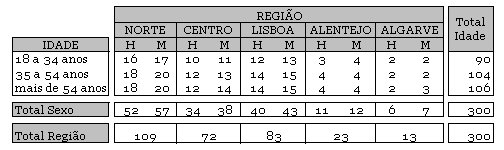

O estudo incide sobre a população portuguesa residente em Portugal continental, com 18 ou mais anos de idade. A investigação utilizou um questionário estruturado e a técnica de amostragem por quotas. Esta técnica possibilita o controlo das características da amostra e a representatividade da população, apesar de ser de implementação lenta e envolver custos elevados (Malhotra, 2004). Selecionaram-se como categorias de controlo, o sexo, a idade e a região de residência. Partindo dos dados do INE (2007) sobre a população portuguesa, foram selecionados aleatoriamente, 300 indivíduos na proporção da população residente em Portugal em função das três categorias de controlo: sexo, idade e região (ver Quadro I).

QUADRO I

Amostra

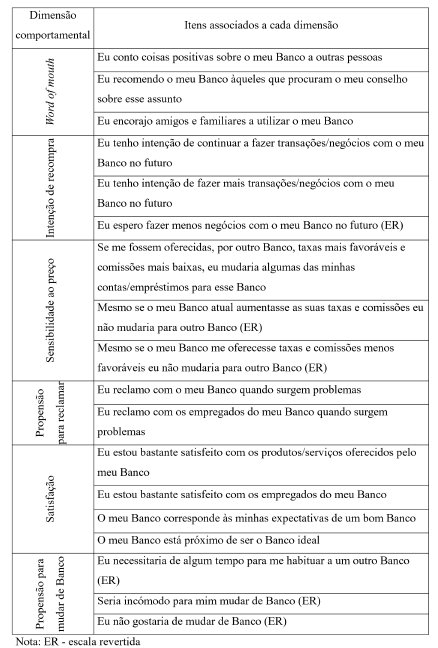

O questionário teve como objetivo principal investigar o comportamento do utilizador e não utilizador de TSS disponibilizado pelos serviços bancários. Acessoriamente, procurou-se conhecer a caracterização sociodemográfica destes consumidores de serviços bancários. Foram usadas escalas e questões já validadas por Zeithaml et al. (1996) e depois por Mols (1998), ainda que adaptadas a esta investigação. A listagem das dimensões comportamentais e dos respetivos itens, usados no questionário, podem ser analisados no anexo.

Anexo

Pretendeu-se avaliar a frequência de utilização e as operações que os inquiridos realizam com recurso a cada uma das tecnologias: ATM, BT e IB, bem como conhecer o comportamento do consumidor, relativamente ao seu banco, em torno de seis variáveis: sensibilidade ao preço, satisfação, word-of-mouth, intenção de recompra, propensão para mudar de banco e propensão para reclamar. Pretendeu-se ainda conhecer o banco principal ou o mais utilizado por cada indivíduo inquirido, e os respetivos dados demográficos, nomeadamente estado civil, escolaridade, ocupação profissional e rendimento.

O questionário foi testado num grupo de quinze pessoas, escolhidas por conveniência, o que permitiu efetuar alterações à versão inicial, nomeadamente na redação, posição relativa de algumas questões e eliminação de outras. O questionário inclui 11 questões e demora cerca de 7 minutos a ser preenchido. A recolha de dados foi efetuada através de entrevistas telefónicas distribuídas pelas regiões da amostra. Os domicílios contactados telefonicamente foram selecionados aleatoriamente, a partir de uma base de dados de números de telefone de cada concelho e região. No domicílio, o indivíduo com conta bancária a ser entrevistado, foi selecionado em função das quotas pré-definidas de idade e sexo.

O controlo foi feito em duas fases sequenciais. A primeira fase consistiu na supervisão direta do processo e a segunda fase, dada a impossibilidade de acompanhar todas as entrevistas, foi efetuada por contacto aleatório a 30 entrevistados, i.e., a 10% dos indivíduos inquiridos.

Resultados

· Caracterização da amostra

As habilitações literárias dos homens e das mulheres da amostra são predominantemente ao nível do ensino básico (1.º ou 2.º ciclo) e estão inversamente relacionadas com o escalão etário. A maioria dos respondentes é casada, está desempregada/reformada ou é doméstica, do sexo feminino e usufrui de um rendimento líquido mensal (do agregado familiar) entre os 500 e os 1500 euros, apesar de um número significativo de inquiridos não ter revelado o nível de rendimento.

· Caracterização sociodemográfica dos utilizadores de TSS

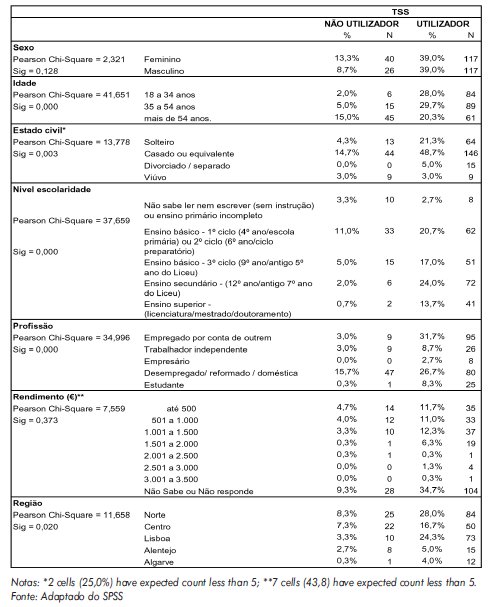

O Quadro II sintetiza a informação sociodemográfica dos utilizadores e não utilizadores de TSS. Analisou-se a existência de relações entre as variáveis, recorrendo ao teste de independência do Qui-Quadrado, que permite a comparação de variáveis qualitativas (ordinais e nominais) (Pestana e Gageiro, 2005).

Quadro II

Caracterização sociodemográfica dos utilizadores de TSS

A análise de dados revela que existe uma relação significativa entre as variáveis idade, nível de escolaridade, profissão, região habitada e a utilização ou não de TSS. Apesar de a literatura mencionar que os homens são os maiores utilizadores das tecnologias self-service (Goode e Moutinho, 1995; Mols et al., 1999 e Akinci et al., 2004), os dados desta investigação revelam que tanto os homens como as mulheres são utilizadores de TSS. Contudo, os não utilizadores são sobretudo do sexo feminino (não existe dependência entre estas variáveis; sig=0,128).

A faixa etária que se situa nos 18-34 e 35-54 anos utiliza maioritariamente TSS, o que é consistente com Goode e Moutinho (1995) e Mols et al. (1999). Os não utilizadores são sobretudo indivíduos mais velhos. Os resultados revelam uma diferença significativa entre os utilizadores e não utilizadores de TSS em termos de idade (sig=0,000).

Os indivíduos casados constituem a maioria dos utilizadores (49%). Porém, apesar do teste evidenciar um sig=0,003, não se pode afirmar que existe uma diferença significativa entre utilizadores e não utilizadores de TSS ao nível do estado civil, porque o teste não cumpre um dos seus requisitos: existem 25% das observações com valores esperados inferiores a 5.

Os indivíduos que possuem 12 anos de escolaridade constituem a maioria dos utilizadores de TSS e os não utilizadores são sobretudo indivíduos com níveis de escolaridade inferior (sig=0,000), o que está em acordo com Goode e Moutinho (1995) e Mols et al. (1999) que identificam os «bem-educados» como os utilizadores de tecnologias do tipo self-service.

Por fim, os dados revelam que os empregados por conta de outrem são o grupo que mais utiliza TSS. Os não utilizadores são essencialmente desempregados/reformados/domésticas e existe uma diferença significativa entre utilizadores e não utilizadores quanto à profissão desempenhada. Quanto ao rendimento, os dados recolhidos não permitem tirar conclusões devido à grande percentagem de inquiridos que optaram por não responder a esta questão.

Os utilizadores de TSS residem sobretudo nas regiões do Norte e em Lisboa. Curiosamente, a maior percentagem de não utilizadores reside, igualmente, na região Norte e no Centro do país. O teste estatístico efetuado indica uma relação estatisticamente significativa (sig=0,02) entre as variáveis (utilização de TSS e região).

· A utilização de TSS e o comportamento do consumidor

Caracterização da utilização de TSS

A tecnologia self-service mais utilizada nos serviços bancários é a ATM, maioritariamente por indivíduos de sexo masculino. Os que menos utilizam ATM são mais velhos. A operação mais efetuada é o levantamento de numerário. O IB é a segunda TSS mais utilizada, especialmente por indivíduos mais jovens e do sexo masculino. A operação mais efetuada através do IB é a consulta. A BT é a tecnologia menos utilizada. Os seus utilizadores são maioritariamente homens de meia-idade (35-54 anos) que também privilegiam a realização de consultas.

A utilização de TSS e as variáveis comportamentais

Para estudar a relação entre o comportamento do consumidor e a utilização de TSS, recorreu-se à análise da correlação bivariada que determina o grau de associação entre variáveis. Os coeficientes de correlação selecionados foram os Kendalls tau-b e o Spearman, por serem medidas não paramétricas de associação entre variáveis, só requererem uma escala ordinal (que é o caso) e não exigirem o conhecimento da distribuição das variáveis utilizadas.

Analisou-se a relação entre a variável de utilização de TSS e as variáveis comportamentais. A variável «utilização de TSS» (U_TSS) representa a utilização de tecnologias self-service pelos respondentes e foi codificada com o valor 1 para os «não utilizadores» e 2 para os «utilizadores». As variáveis comportamentais tinham associada uma escala de medida ordinal e uma gama de valores de 1 a 5, correspondendo o 1 à discordância total e o 5 à concordância total.

Para cada uma das dimensões comportamentais, determinou-se a média dos seus itens. Assim, as variáveis comportamentais passaram a ser representadas pelos seus valores médios (X_Word-of-mouth; X_Intenção de recompra; X_Sensibilidade ao preço; X_Propensão para reclamar; X_Satisfação e X_Propensão para mudar de banco). A correlação foi determinada entre as médias das dimensões comportamentais, entre si e com a utilização de TSS. O resultado obtido é apresentado no Quadro III.

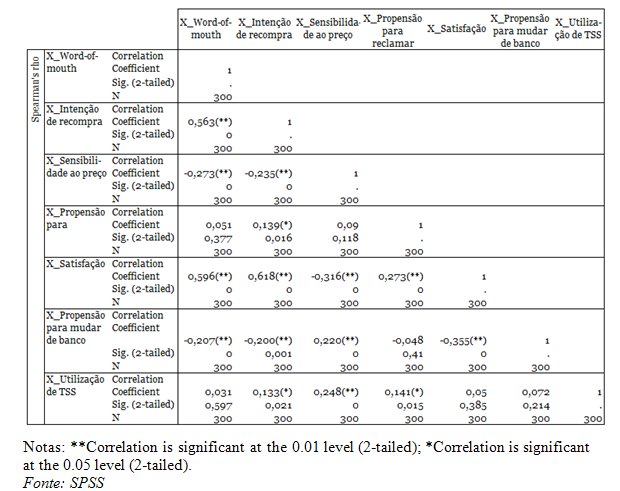

Quadro III

Análise de correlação entre a utilização de TSS e as variáveis comportamentais

Os coeficientes Spearman e Kendall tau-b apresentaram valores semelhantes, porém, optou-se pelo coeficiente Spearman por apresentar valores ligeiramente mais favoráveis. Os resultados apresentados no Quadro III sugerem relações significativas entre as diferentes variáveis em estudo e estão em acordo com a literatura (Fornell, 1992; Mols, 1998; e Zeithaml et al., 1996). A satisfação do consumidor está positiva e significativamente correlacionada com o positivo word-of-mouth, intenção de recompra e com a propensão para reclamar (p<0,01). Entre a satisfação e a sensibilidade ao preço e a propensão para mudar de banco, verificou-se uma correlação negativa e significativa (p<0,01). Desta forma, os clientes que estão mais satisfeitos com o seu banco produzem uma comunicação word-of-mouth positiva, têm uma maior intenção de voltar a comprar e uma maior propensão para reclamar quando algo não corre bem.

Por sua vez, e à semelhança do estudo de Mols (1998), os clientes satisfeitos são menos sensíveis ao preço e revelam uma menor propensão para mudar de banco. O estudo demonstra também uma relação positiva entre o word-of-mouth e a intenção de recompra e uma relação negativa entre o word-of-mouth e a sensibilidade ao preço e a propensão para mudar de banco (p<0,01). Foi encontrada uma correlação negativa entre a intenção de recompra e a sensibilidade ao preço e a propensão para mudar de banco (p<0,01); o oposto (relação positiva) verifica-se entre a intenção de recompra e a propensão para reclamar (p<0,05). A investigação demonstrou uma relação positiva entre a sensibilidade ao preço e a propensão para mudar de banco, ou seja, os clientes mais sensíveis ao preço manifestam uma maior propensão para mudar de banco (p<0,01).

Finalmente, os resultados corroboram parte da proposta do estudo, ou seja, os utilizadores de TSS revelam uma maior intenção de recompra (p<0,05) e uma maior propensão para reclamar quando algo não corre bem (p<0,05). Relativamente ao word-of-mouth positivo e à satisfação, os resultados do estudo estão de acordo com a proposta que associa aos utilizadores de TSS um word-of-mouth positivo e uma maior satisfação, ou seja, o coeficiente de correlação tem o sinal correto, contudo, não é estatisticamente significante (p>0,05).

Os resultados revelam existir uma correlação positiva, mas não estatisticamente significativa entre a utilização de TSS e a propensão para mudar de banco. Ou seja, este estudo mostra que a utilização de TSS não é suficiente para a obtenção de clientes satisfeitos e fiéis e para que estes profiram um positivo word-of-mouth. Ao contrário de Mols (1998), esta investigação revela que os utilizadores portugueses de TSS são mais sensíveis ao preço (p<0,01). A maior sensibilidade do consumidor português ao preço pode estar relacionada com a maior dificuldade dos bancos em diferenciar os seus serviços, dado que atualmente todos os bancos disponibilizam TSS, o que, por isso, já não é fonte de diferenciação como sucedeu noutros tempos ou com as dificuldades económicas de muitas famílias portuguesas.

· Resultado dos testes de hipóteses

Hipótese 1 . Os clientes utilizadores de TSS revelam-se mais satisfeitos com o serviço do seu banco do que os não utilizadores - existe uma relação positiva entre a utilização de TSS e a satisfação (Rho=0,05). Contudo, não se verifica evidência empírica, estatisticamente significativa, que relacione as variáveis (sig=0,385).

Hipótese 2 . Os clientes utilizadores de TSS revelam maior propensão para reclamar com o seu banco, do que os não utilizadores - verifica-se que existe uma correlação positiva entre a utilização de TSS e a propensão para reclamar (Rho=0,141) confirmada estatisticamente (sig=0,015).

Hipótese 3 . Os clientes utilizadores de TSS revelam-se menos sensíveis ao preço do que os não utilizadores – mostra uma relação oposta à esperada. Existe uma correlação positiva entre a sensibilidade ao preço e a utilização de TSS (Rho=0,248) que é estatisticamente significativa (sig=0,000), ou seja, os utilizadores de TSS são mais sensíveis ao preço do que os não utilizadores.

Hipótese 4 . Os clientes utilizadores de TSS revelam uma menor propensão para mudar de banco do que os não utilizadores - não mostra uma relação (negativa) entre a utilização de TSS e a propensão para mudar de banco (Rho=0,072 e sig=0,214).

Hipótese 5 . Os clientes utilizadores de TSS reproduzem um efeito word-of-mouth mais positivo do que os não utilizadores - confirma-se uma relação positiva entre a utilização de TSS e o efeito positivo do word-of-mouth (Rho=0,031). Contudo, não se verifica uma correlação estatisticamente significativa entre as variáveis (sig=0,597).

Hipótese 6 . Os clientes utilizadores de TSS revelam maiores intenções de recompra do que os não utilizadores - é verificada, uma vez que existe uma correlação positiva e estatisticamente significativa entre a utilização de TSS e a intenção de recompra (Rho=0,133 e sig=0,021).

Resumindo, o estudo realizado confirma duas das seis hipóteses colocadas. A discussão mostra que a maior satisfação dos utilizadores de TSS não é suficiente para competir ou para atrair novos clientes, nem para constituir barreiras à mudança. Contudo, as TSS constituem um canal importante para o fluir de reclamações e ajuda na recuperação do serviço. Por outro lado, a maior intenção de recompra manifestada pelos utilizadores leva ao crescimento das vendas e aumento do rendimento para os bancos. Estes resultados são divergentes dos obtidos em estudos anteriores atrás referidos, o que pode ser relacionado com o amadurecimento do mercado financeiro: maior rivalidade entre concorrentes, inovação mais difícil, onde as TSS não constituem fonte de diferenciação entre bancos.

Conclusão

O trabalho de investigação apresentado sobre o impacto no comportamento do consumidor português da utilização de TSS dos serviços bancários, demonstrou que os clientes satisfeitos com o seu banco exibem um positivo word-of-mouth, uma maior intenção de recompra, uma menor sensibilidade ao preço, uma menor propensão para mudar de banco e uma maior propensão para reclamar. Os utilizadores portugueses de TSS (ATM, BT e IB) revelam uma maior intenção de recompra, propensão para reclamar e uma maior sensibilidade ao preço.

O estudo não chegou a uma relação estatisticamente significativa entre a utilização de TSS e a satisfação, propensão para mudar de banco e o word-of-mouth positivo. Das hipóteses formuladas, confirmaram-se apenas duas: a relação entre a utilização de TSS e a maior sensibilidade do consumidor ao preço; e que a utilização de TSS não é suficiente para satisfazer e reter clientes e originar um efeito positivo word-of-mouth.

O estudo permitiu também conhecer o perfil sociodemográfico do segmento português, utilizador de TSS. Verificou-se que os utilizadores portugueses de TSS não revelam diferenças significativas em termos de sexo. Contudo, são as pessoas mais novas e de meia-idade, com habilitações ao nível do 12.º ano (ou mais) e empregados por conta de outrem, que mais utilizam as TSS para efetuar levantamentos, depósitos, consultas e outras operações.

Contributos para a gestão, limitações e futura investigação

Dado que as TSS envolvem elevados investimentos e os clientes interagem cada vez mais com o seu banco através destas formas de contacto, o presente estudo tem implicações para os gestores destas tecnologias e serviços.

A investigação mostrou que a satisfação produz vários efeitos no comportamento do consumidor dos serviços bancários. A satisfação leva a uma maior lealdade dos clientes. Isto é importante na medida em que quanto mais tempo os clientes permanecerem na empresa, maiores serão os lucros, menores serão os custos de os servir, maior será o respetivo volume de compras, mais facilmente tolerarão um preço superior e maior será o impacto positivo do word-of-mouth (Zeithaml e Bitner, 2000).

Além disso, a maior propensão para reclamar revelada pelos clientes satisfeitos, dá aos gestores uma segunda oportunidade para os satisfazer. O estudo mostra que a mera utilização de TSS já não é suficiente para determinar a satisfação do cliente, o efeito positivo do word-of-mouth, nem constitui uma barreira à mudança de banco. Contudo, os gestores que investem em TSS podem esperar mais vendas, mais oportunidades de recuperação do serviço e um consumidor mais sensível ao preço.

O estudo, em geral, confirma a literatura sobre a satisfação (Fornel et al., 1996), mas permitiu obter novos contributos para os gestores, ao mostrar que o consumidor de TSS está a mudar os seus comportamentos, o que é necessário compreender melhor.

A investigação apresenta algumas limitações, apesar dos resultados obtidos serem representativos da população portuguesa adulta residente no Continente. O estudo analisa o impacto da utilização de TSS em apenas algumas dimensões do comportamento do consumidor. Interessa investigar os impactos em outras dimensões, como na confiança e no nível de conhecimento que o consumidor tem relativamente ao seu banco. Por outro lado, analisaram-se apenas três formas de contacto entre o consumidor e o banco: ATM, BT e IB, que interessa comparar com outras formas de contacto que entretanto vão surgindo no mercado, nomeadamente o mobile banking. Futuras investigações deverão passar pela eliminação destas limitações.

Referências bibliográficas

AHMAD, R. e BUTTLE, F. (2002), « Retaining telephone banking customers at frontier Bank». International Journal of Bank Marketing , 20(1), pp. 5-16. [ Links ]

AKINCI, S.; AKSOY, S. e ATILGAN, E. (2004), «Adoption of internet banking among sophisticated consumer segments in an advanced developing country». The International Journal of Bank Marketing, 22(3), pp. 212-232. [ Links ]

AL-ASHBAN, A. A. e BURNEY, M. A. (2001), «Customer adoption of telebanking technology: the case of Saudi Arabia». International Journal of Bank Marketing, 19(5), pp. 191-200. [ Links ]

ANDERSON, E. (1998), «Customer satisfaction and word of mouth». Journal of Service Research, 1(1), pp. 5-17. [ Links ]

ANDERSON , E. e SULLIVAN, M. (1993), «The antecedents and consequences of customer satisfaction for firms». Marketing Science, 12(2), pp. 125-43. [ Links ]

BITNER, M. J.; BROWN, S. W. e MEUTER, M. L. (2000), «Technology infusion in services encounters». Journal of Marketing Science, 28(1), pp. 138-149. [ Links ]

BITNER, M. J.; OSTROM, A. L. e MEUTER, M. L. (2002), « Implementing successful self-service technologies». Academy of Management Executive, 16(4). [ Links ]

BOBBITT, L. M. e DABHOLKDAR, P. A. (2001), « Integrating attitudinal theories to understand and predict use to technology-based self-service. The internet as an illustration». International Journal of Service Industry Management, 12(5), pp. 423-450. [ Links ]

BROWN, S. W. (1997), «Service recovery through IT». Marketing Management, 6, pp. 25-27. [ Links ]

CHRISTIAN, H.; NICOLE, K. e WAYNE, D. (2005), «Do satisfied customers really pay more? A study of the relationship between customer satisfaction and willingness to pay». Journal of Marketing, 69, pp. 84-96. [ Links ]

CURRAN, J. M. e MEUTER, M. L. (2005), « Self-service technology adoption: comparing three technologies». Journal of Services Marketing, 19(2), pp. 103-113. [ Links ]

DABHOLKAR, P. A. (1996), «Consumer evaluation of new technology-based self-service options: an investigation of alternative models of service quality». International Journal of Research Marketing, 13, pp. 29-51. [ Links ]

DEVLIN, J. (1995), «Technology and innovation in retail banking distribution». International Journal of Bank Marketing, 13(4), pp. 19-25. [ Links ]

ERIKSSON, K.; KEREM, K. e NILSSON, D. (2005), «Customer acceptance of internet banking in Estonia». International Journal of Bank Marketing, 23(2), pp. 200-216. [ Links ]

FORNELL, C. (1992), «A National customer satisfaction barometer: the Swedish experience». Journal of Marketing, 56, janeiro, pp. 6-21. [ Links ]

GRÖNROOS, C. (1990), Service Management and Marketing: Managing the Moments of Truth in Service Competition. Lexington Books, Lexington, MA. [ Links ]

GOODE, M. e MOUTINHO, L. (1995), « The effects of free banking on overall satisfaction: the use of automated teller machines». International Journal of Bank Marketing, 13(4), pp. 33-40. [ Links ]

GOODE, M.; MOUTINHO, L. e CHIEN, C. (1996), « Structural equation modelling of overall satisfaction and full use of services for ATMs». International Journal of Bank Marketing , 17(4), pp. 4-11. [ Links ]

INE (2007), Estimativas Anuais da População Residente - Período de Referência dos Dados 2005. A partir de www.ine.pt. [ Links ]

KALACOTA, R. e FREIRE, F. (1997), « Frontiers on financial services». In M. J. Cronin (Ed.), Banking and Finance on the Internet, Van Norstrand Reinhold, Nova Iorque, pp. 19-74. [ Links ]

KOLODINSKY, M.; HOGARTH, J. e HILGERT, M. (2004), «The adoption of electronic banking technologies by US consumers». The International Journal of Bank Marketing, 22(4), pp. 238-259. [ Links ]

LABARBERA, P. A. e MAZURSKY, D. (1983), « A longitudinal assessment of consumer satisfaction/dissatisfaction: the dynamic aspect of the cognitive process». Journal of Marketing Research, XX, novembro, pp. 393-404. [ Links ]

LEE, H.; CHO, H.; XU, W. e FAIRHURTS, A. (2010), «The influence of consumer traits and demographics on intention to use retail self-service checkouts». Marketing Intelligence & Planning, 28(1), pp. 46-48. [ Links ]

McDOUGALL, G. (2001), «Customer retention strategies: when do they pay off?». Services Marketing Quarterly, 22(1). [ Links ]

LAFORET, S. e LI, X. (2005), «Consumers attitudes towards online and mobile banking in China». International Journal of Bank Marketing, 23(5), pp. 362-380. [ Links ]

LAWRENCE, P. e KARR, J. (1996), «Technology spending and alliances: new highs in financial services firms». Journal of Retailing Banking Services, 17(3), pp. 45-52. [ Links ]

LEE, J. e ALLAWAY (2002), «Effects of personal control on adoption of self-service technology innovations». Journal of Services Marketing, 16(6), pp. 553-572. [ Links ]

LEVESQUE, T. e McDOUGALL, G. (1996), «Determinants of customers satisfaction in retail banking». International Journal of Bank Marketing, 14(7), pp. 12-20. [ Links ]

LOVELOCK, C. e WIRTZ, J. (2007), Services Marketing: People, Technology, Strategy. 6.ª ed., Pearson - Prentice Hall, Upper Saddle River, New Jersey. [ Links ]

MALHOTRA, N. K. (2004), Marketing Research: An Applied Orientation. 4.ª ed., Pearson Education International/Prentice Hall, Upper Saddle River, NJ . [ Links ]

MARKTEST (2006), Relatórios Basef Banca: 2.ª vaga 2000-2006. Obtido em 18/12/06, a partir www.sibs.pt . [ Links ]

MARKTEST (2007), Site da CGD com mais visitantes a partir do lar. Obtido em 02/07/07, a partir de www.marktest.pt. [ Links ]

MARKTEST (2009), Montepio e BES online crescem em utilizadores . Obtido em 31/01/01, a partir de http://www.marktest.com/wap/a/n/id~127b.aspx. [ Links ]

MARKTEST (2010), Relatório Basef Banca, dados relativos a 2009, 2008 e 2007. [ Links ]

MEUTER, M. L.; OSTROM, A. L.; ROUNDTREE, R. I. e BITNER, M. J. (2000), « Self-service technologies: understanding customer satisfaction with technology-based service encounters». Journal of Marketing, 64, julho, pp. 50-64. [ Links ]

MICK, D. G. e FOURNIER, S. (1998), «Paradoxes of technology: consumer cognizance, emotions, and coping strategies». Journal of Consumer Research, 25, pp. 123-143. [ Links ]

MOLS, P. (1998), «The behavioural consequences of PC banking». International Journal of Bank Marketing, 16(5), pp. 195-201. [ Links ]

MOLS, P. (1999), «The internet and the banks strategic distribution channel decisions». International Journal of Bank Marketing, 17(6), pp. 95-300. [ Links ]

MOLS, P.; BUKH, P. N. e NIELSEN, J. F. (1999), «Distribution channel strategies in Danish retail banking». International Journal of Retail & Distribution Management, 27(1), pp. 37-47. [ Links ]

NATARAJAN, T.; BALASUBRAMANIAN, S. e MANICKAVASAGAM, S. (2010), «Customers choice amongst self service technology (SST). Channels in retail banking: a study using analytical hierarchy process (AHP)». Journal of Internet Banking and Commerce, agosto, 15(2). [ Links ]

OLIVER, R. (1980), «A cognitive model of the antecedents and consequences of satisfaction decisions». Journal of Marketing Research, 17, pp. 460-469. [ Links ]

OLIVER, R. (1997), Satisfaction: A Behavioral Perspective on the Customer. Irwin/McGraw-Hill, Nova Iorque. [ Links ]

PARASURAMAN, A. (2000), «Technology readiness index: a multiple-item scale to measure readiness to embrace new technologies». Journal of Service Research, 2(4), maio, pp. 307-320. [ Links ]

PARASURAMAN, A.; ZEITHAML, V. A. e BERRY, L. L. (1988), « Servqual: a multiple-item scale for measuring consumer perceptions of service quality». Journal of Retailing, 64, Spring, pp. 12-40. [ Links ]

PESTANA, M. H. e GAGEIRO, J. N. (2005), Análise de Dados para as Ciências Sociais: A Complementaridade do SPSS. 4.ª ed., Edições Sílabo, Lisboa. [ Links ]

PIRES, P. e FILHO, B. (2001), «O atendimento humano como suporte e incentivo ao uso do auto-atendimento em Bancos». Revista FAE, Curitiba, 4(1), jan./abr., pp. 59-67. [ Links ]

PROENÇA, J. F. e SILVA, M. (2008), «Os efeitos da desmaterialização das relações bancárias devido ao uso do Internet Banking e do Marketing Relacional» . Revista Portuguesa e Brasileira de Gestão, 7(1), pp. 88-102. [ Links ]

PROENÇA, J. F. e SILVA, M. (2007), «B anking relationships and Internet Banking». International Journal on www/Internet , 5(2), pp. 181-192. [ Links ]

RICARD, L.; PRÉFONTAINE, L. e SIOUFI, M. (2001), « New technologies and their impact on French consumer behaviour: an investigation in the banking sector». International Journal of Bank Marketing, 19(7), pp. 299-311. [ Links ]

RICHINS, M. L. (1983), «Negative word-of-mouth by dissatisfied consumers: a pilot study». Journal of Marketing, 47, inverno, pp. 68-78. [ Links ]

RUST, R. T.; ZAHORIK, A. J. e KEININGHAM, T. L. (1995), «Return on quality (ROQ): making service quality financially accountable». Journal of Marketing , 59, abril, pp. 58-70. [ Links ]

SIBS (2007), Multibanco: Caixa Automático MB. Obtido em 21/03/07, a partir de www.sibs.pt. [ Links ]

SIBS (2010), Rede de caixas automáticos multibanco celebra 25 anos. Obtido em 31/01/11, a partir de www.sibs.pt. [ Links ]

SINGH, J. (1988), «Consumer complaint intention sand behavior: definitional and taxonomical issues». Journal of Marketing, 52, pp. 93-107. [ Links ]

ZEITHAML, V. A.; BERRY, L. L. e PARASURAMAN, A. (1996), « The behavioural consequences of services quality». Journal of Marketing, 60, abril, pp. 31-46. [ Links ]

ZEITHAML, V. e GILLY, M. C. (1987), « Characteristics affecting the acceptance of retailing technologies: a comparison of elderly and nonelderly consumers». Journal of Retailing, 63, pp. 49-68. [ Links ]

ZEITHAML, V. A. e BITNER, M. J. (2000), Services Marketing: Integrating Customer Focus across the Firm. 2.ª ed., Irwin Professional Publishing , McGraw-Hill, Chicago. [ Links ]

Recebido em março de 2010 e aceite em março de 2011.

Received in March 2010 and accepted in March 2011.