Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.11 no.2-3 Lisboa 2012

A relação entre preço, proveniência e qualidade intrínseca em vinhos do Novo e do Velho Mundo

The relationship between price, origin and intrinsic quality in New and Old World wines

La relación entre el precio, proveniencia y calidad intrínseca en vinos del nuevo y del viejo mundo

por Francisco Gonçalves* e Raquel Soares**

* Doutorado em Gestão (ISEG-UTL). Docente de Gestão no ISCA da Universidade de Aveiro, Aveiro, Portugal. E-mail:francisco.goncalves@ua.pt

** Mestranda em Marketing (UCP do Porto). Assistente da Gestão no ISCA da Universidade de Aveiro, Aveiro, Portugal. E-mail:raquel.reis@ua.pt

RESUMO

Este artigo desenvolve e apresenta um modelo em torno do negócio vitivinícola que explica as diferenças de preço entre diversas marcas de vinho, testando variáveis com carácter inovador. Mais ainda, apoia-se numa técnica especialmente adequada para análises exploratórias, o «Partial Least Squares». O modelo foi desenvolvido numa amostra de vinhos portugueses e, a seguir, validado numa amostra que integrou vinhos portugueses, espanhóis, argentinos, chilenos e outros. Conclui-se que a qualidade intrínseca é uma variável especialmente relevante no mercado internacional e que a proveniência dos vinhos só pontualmente explica as diferenças de preço. No caso exclusivamente português, há a registar o aspecto interessante de se utilizarem os resultados de um júri amador e os de um júri profissional, constatando-se as respectivas diferenças. Em conclusão, este artigo contribui para desfazer mitos acerca do posicionamento quanto à qualidade e ao preço dos vinhos do Velho e do Novo Mundo. Por outro lado, fica claro que a qualidade intrínseca (a que é aferida por provas cegas) explica apenas uma pequena proporção das diferenças de preço observadas entre as marcas de vinho.

Palavras-chave: Vitivinicultura, Posicionamento, PLS, Vinhos do Novo Mundo

ABSTRACT

This paper develops and presents a model aimed at explaining the differences of price among several wine brands and tests innovative variables. Moreover, the data is analysed with Partial Least Squares, which is particularly useful for exploratory research. The model was firstly developed by exploring a sample of Portuguese brands and after it was validated in a new sample, including wines from Spain, Portugal, Argentina, Chile and others. It shows that intrinsic quality is a relevant variable in an international setting and that the origin of the wines only explains differences in price in very specific cases. As far as Portuguese wines are concerned, it was also possible to compare two kinds of evaluators of intrinsic quality – professional and amateurs tasters – and their differences were accordingly recorded. In conclusion, this paper contributes to undo current myths about the positioning of those brands and origins (representing the New World and the Old World) regarding their prices and intrinsic quality. Lastly, it becomes clear that intrinsic quality (which is measured by blind tests) only explains a fairly small proportion of the price variations.

Key words: Wine Industry, Positioning, PLS, New World Wines

RESUMEN

Este artículo desarrolla y presenta un modelo alrededor del negocio vinícola que explica las diferencias de precios entre diferentes marcas de vino, con pruebas innovadoras variables. Por otra parte, es una técnica especialmente adecuada para el análisis exploratorio o «Partial Least Squares». El modelo fue desarrollado en una muestrade vinos portugueses y, a continuación, validado en una muestra que incluye el vino portugués, español, argentino, chileno y otros. Se concluye que la calidad intrínseca es una variable importante en el mercado internacional y que la procedencia de los vinos sólo de vez en cuando explica las diferencias de precios. En el caso exclusivamente portugués, hay que destacar el aspecto interesante de la utilización de los resultados de un grupo de aficionados y un jurado profesional, señalando sus respectivas diferencias. En conclusión, este artículo ayuda a disipar los mitos sobre el posicionamiento de la calidad y el precio de los vinos del Viejo y Nuevo Mundo. Además, es evidente que la calidad intrínseca (que se mide por medio de pruebas a ciegas) se explica sólo una pequeña proporción de las diferencias de precios entre las marcas de vino.

Palabras clave: Vinicultura, Posicionamiento, PLS, Vinos del Nuevo Mundo

O estudo desenvolve-se em duas etapas. Primeiro, numa lógica exploratória, analisa-se uma bateria de indicadores para revelar as relações aí implícitas. Revê-se alguma literatura, compaginando-a com os resultados entretanto obtidos. O resultado é um modelo que explica os preços e que relaciona variáveis importantes para caracterizar a oferta vitivinícola. Usam-se dados de duas regiões portuguesas: Dão e Alentejo.

Na segunda parte do estudo, o modelo obtido anteriormente é testado num novo contexto. Esta nova amostra é composta por vinhos com proveniências mais diversificadas, estendendo-se a seis regiões. Os resultados têm que ver com a pretendida explicação para o preço e também com a investigação sobre qual o papel das regiões e da qualidade intrínseca dos vinhos na explicação das diferenças de preços. A qualidade intrínseca é medida pela apreciação de juízes em provas cegas, ou seja, refere-se às características físicas e sensíveis – unicamente ao olfacto, gosto e tacto – do vinho, antes do papel da publicidade, da cultura, etc.

Finalmente, os modelos e os resultados dos testes estatísticos são usados, por um lado, para definir novas linhas de pesquisa. Por outro lado, colocam-se à consideração da indústria vitivinícola algumas das conclusões que podem servir para afinar a oferta de marketing destas empresas.

Evolução dos mercados

Na perspectiva da procura, o Velho Mundo lidera o consumo mundial de vinho. Com efeito, na Europa são feitas 69% das vendas mundiais. A América do Norte consome 11% do vinho produzido, um pouco mais que na Argentina. Contudo, quanto ao ritmo de crescimento, verifica-se que a América e, sobretudo, a Ásia vêm crescendo, enquanto a Europa está há muito estagnada (Bernetti et al., 2006).

Estes valores globais não reflectem todas as tendências importantes na procura: em alguns países a propensão para consumir produtos nacionais é muito forte; a procura e a oferta de vinhos do Novo Mundo têm aumentado; a procura por mais qualidade nos vinhos é notória; etc. Para além destes exemplos, estão actualmente identificados e quantificados em abundante literatura vários factores que determinarão a procura de vinho nos próximos anos (Nomisma, 2003).

Animado por este quadro complexo, o presente artigo vai relacionar três dimensões determinantes na competitividade do vinho: qualidade, preço e proveniência.

Novos atributos

A concorrência que se vem intensificando nos últimos 20 anos no sector vinícola alterou as características do modelo de negócio dos vinhos no Velho Mundo e, designadamente, em Portugal. Para os vinhos de mesa as melhores oportunidades estão na exportação, na alteração de preferências e hábitos de consumo dos clientes, na exploração de canais subvalorizados, na gestão da qualidade, etc. (Andersen, 2004; Bernetti et al., 2006).

Tem havido dificuldade por parte dos académicos em abordar o tema da qualidade dos vinhos, por ser um conceito muito difícil de definir desde há longa data (Charters e Pettigrew, 2003). Para uns, a apreciação de um vinho é um processo de análise estética, susceptível de algum grau de objectividade. No outro extremo, não é válido qualificar um vinho, por exemplo com escalas numéricas, já que aquele processo é indissociável de factores subjectivos como: o que se come; a circunstância da prova; o dinheiro que se está disposto a pagar pelo vinho, etc.

Deste debate resultam, contudo, dois recursos úteis para o presente artigo. Em primeiro lugar, ao longo dos anos, estabeleceram-se sistemas de medida que, por serem largamente aceites, podem ser usados para comparar e hierarquizar vinhos – conscientes, contudo, das limitações do próprio sistema de medida. Em segundo lugar, o consumo de vinho é uma experiência que transcende claramente o líquido em causa e cuja agradabilidade depende, entre outros, de factores culturais e de aspectos ligados à oferta de marketing que se construiu em torno do produto que está a ser provado.

O problema é que o consumidor actual associa qualidade a um preço mais elevado e a marcas com melhor imagem. Tradicionalmente, nos círculos mais profissionais, a qualidade tem sido associada ao terroir (as características específicas do lugar aonde o vinho é produzido). Contudo, quando o consumidor conhece o preço ele tende a associar mais qualidade aos vinhos mais caros (id., ib.). O teste empírico que se oferece a seguir vai explorar esta relação entre preço e qualidade intrínseca, em provas cegas.

Estudo exploratório

- Justificação do estudo

O vinho desempenha um papel fundamental em Portugal, desde tempos remotos, não sendo ultrapassado por nenhum outro produto da agricultura. O vinho faz parte da cultura portuguesa, sendo do conhecimento geral que, enquanto país mediterrânico, Portugal apresenta uma tradição vinícola bastante enraizada, sendo o 11.º maior produtor de vinho do mundo. Actualmente, a vitivinicultura portuguesa, após ter realizado importantes investimentos no campo tecnológico, disponibiliza inúmeros vinhos capazes de satisfazer os mais diversos gostos.

Numa altura em que a indústria global de vinho se torna cada vez mais competitiva e o mercado tradicional do vinho se torna mais saturado, é necessário perceber quais as preferências e características a que os consumidores dão mais relevância (Barberet al., 2006).

É reconhecida a ideia de que o local de origem onde o produto é produzido afecta as escolhas dos consumidores. Na realidade, sabendo-se que o terroir proporciona não só uma marca, como também veicula características únicas, as empresas utilizam este atributo para posicionar a sua oferta. Este factor é especialmente importante nos vinhos Europeus, onde a cultura e a história se adivinham factores distintivos das marcas, por oposição aos produtos do Novo Mundo, onde há um caminho de afirmação a ser percorrido e onde predomina uma política de atribuição de nomes de acordo com as castas.

Embora possa parecer redutor reduzir a análise da qualidade de um vinho aos seus aspectos intrínsecos, na realidade é urgente uma explicitação do «quanto» vale esta componente antes de se entrar em conta com outros aspectos do marketing-mix da fileira vitivinícola.

Para além destes aspectos, há outros aspectos que determinam as opções (Orth, Wolf e Dodd, 2005), que podem ser agrupados em: qualidade, preço, social, emocional e valores ambientais. No entanto, a importância concreta de cada um destes factores é desconhecida. Esta análise é tão mais complexa quanto aqueles factores admitem algum grau de sobreposição.

Embora referindo-se ao vinho do Porto, Brito (2006) refere que a dinâmica do sector não é apenas determinada por factores de natureza económica e tecnológica. De facto, na indústria vitivinícola, em geral, os interesses dos clientes podem assumir um carácter económico ou social, como em muitos actos de consumo. Por isso, embora possa parecer redutor reduzir a análise da qualidade de um vinho aos seus aspectos intrínsecos, na realidade é urgente uma explicitação do «quanto» vale esta componente antes de se entrar em conta com outros aspectos do marketing-mix da fileira vitivinícola. Estes aspectos precisam de dados obtidos em provas cegas, ao contrário de testes como os de Fountainet al. (2008), onde os aspectos intrínsecos aparecem absolutamente homogeneizados com outros: simbólicos, qualidade de serviço, preço, etc.

No entanto, quer a literatura quer os produtores precisam de conhecer o poder relativo daquelas variáveis, para melhor trabalhar o seu posicionamento. E, paradoxalmente, o exercício de posicionar uma marca de vinho obriga os gestores (Orth et al., 2005) a avaliar a posição competitiva da sua região, a avaliar quais os vinhos e as origens que «competem» entre si, considerando singularidade e superioridade. Ou seja, o conhecimento do impacto concreto das variáveis ao seu dispor é crítico para melhor competir.

O objectivo deste estudo é, então, explorar as relações entre três dimensões relevantes da oferta de marketing dos vinhos: preço, região de proveniência e qualidade intrínseca. Sendo este estudo dividido em duas etapas, na primeira desenvolveu-se um estudo exploratório, no mercado português, descrito nesta secção.

•Metodologia

Os dados são publicados num conhecido Guia de Vinhos, editado pela Deco Proteste (2004). Para além dos preços de venda, neste Guia existe informação para quantificar diversas dimensões que têm sido relevadas como interessantes para o fenómeno do marketing dos vinhos.

Numa primeira fase, exploraram-se as relações entre variáveis, permitindo aos dados evidenciar as relações subjacentes, com o apoio de uma técnica estatística apropriada para estabelecer associações entre variáveis, mesmo as relativamente mais complexas. Para analisar o papel de discriminação que a região de proveniência podia ter na explicação dos preços, colheram-se dados para duas regiões específicas: Alentejo e Dão. Depois, uma variável dummy discriminou a qual das regiões o vinho pertenceria.

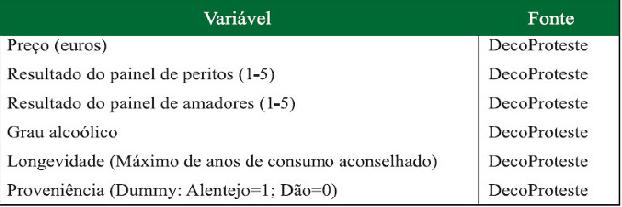

A Tabela 1 resume as variáveis explicadas e explicativas.

Tabela 1

Variáveis do modelo português

•Partial Least Squares (PLS)

A análise de dados apoiar-se-á numa técnica designada de PLS (Wold, 1975; apud Chin, 1998). O PLS é uma possibilidade – ou é mesmo preferível relativamente a outras técnicas – em Ciências Sociais (Chin, 1998; Gefen et al., 2000; Haenlein e Kaplan, 2004). Esta opção justifica-se pelo carácter exploratório do estudo, porque é preciso mais flexibilidade do que oferecem as técnicas estatísticas ditas «de 1.ª geração». O que aqui está em causa é desdobrar aquela relação entre as variáveis e evidenciar o papel de cada uma delas numa rede nomológica de relações.

Em segundo lugar, e sabendo-se que o(s) problema(s) em análise remetem para a relevação de estruturas generativas entre eventos observados, propôs-se um modelo que utiliza indicadores do tipo single-indicator, comportando-se como um sistema de regressões múltiplas, mas estimado pelo algoritmo PLS.

Em terceiro lugar, reforçado pelo carácter exploratório do estudo, o algoritmo PLS é minimalista nas exigências que faz aos dados para convergir – e.g., não exige normalidade multivariada.

Em quarto lugar, de acordo com uma perspectiva filosófica actual, crítica e realista, não está em causa quantificar, prevendo, «quanto» é que as variáveis acrescentam ao preço, mas antes perceber quais as variáveis em relação às quais os objectos são contingentes.

•Amostra

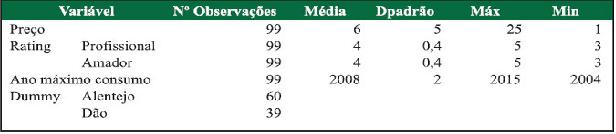

A amostra da primeira etapa deste estudo é composta por vinhos tintos de mesa de duas regiões portuguesas: 39 vinhos do Dão e 60 vinhos do Alentejo. Focou-se apenas o caso de vinhos tintos de mesa para controlar os aspectos relativos ao tipo de vinho (Gonçalves, 2006). A Tabela 2 descreve as estatísticas descritivas das variáveis usadas.

Tabela 2

Variáveis do modelo português

A escolha daquelas duas regiões explica-se pela sua representatividade no panorama nacional e, logo, pelo interesse na respectiva comparação.

A Região Demarcada do Dão é sui generis dado o seu relevo de natureza acidentado e dada a sua posição geográfica circundada por um conjunto de serras que a protegem de influências exteriores, criando condições climáticas únicas. Estes ambientes são aproveitados para a produção vitivinícola e, com o decorrer dos anos, o Dão foi trabalhando em torno da melhoria da qualidade do vinho, construindo um património vitícola extremamente rico.

Em contrapartida, situada no Sul do País, a Região do Alentejo disponibiliza um vasto leque de vinhos. O seu carácter peculiar advém-lhe de ser uma planície com esporádicas elevações de relevo que provocam microclimas, influenciando a tipicidade dos vinhos.

Por fim, o aumento exponencial do conjunto dos vinhos nacionais, nos últimos dois anos, das exportações dentro e fora da União Europeia, vem confirmar a crescente afirmação dos vinhos portugueses que conseguem acompanhar de forma bastante concorrencial o desenvolvimento dos mercados internacionais. Ou seja, parte da afirmação da economia portuguesa no contexto do Séc. XXI dependerá do negócio vitivinícola.

Resultados

A análise de equações estruturais, apoiada por PLS, tem dois momentos de análise: a análise do modelo de medida (a análise dos indicadores e da sua relação com os constructos que compõem) e a análise do modelo estrutural (Wold, 1975, apud Chin, 1998). Os resultados intermédios relativos ao modelo de medida estão disponíveis junto dos autores do estudo, bem como os dados originais.

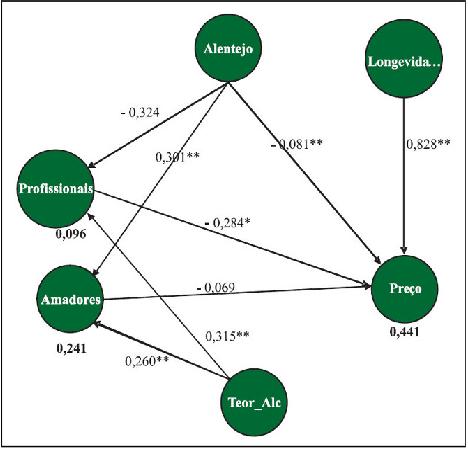

A Figura 1 ilustra o output da estimação PLS, o qual relaciona as variáveis através de um modelo de relações estruturais. Os valores a bold abaixo da designação de cada variável são os  de cada uma das variáveis dependentes. Os valores associados às setas são os coeficientes estimados (os «beta» estandardizados) para as relações entre aquelas. Os níveis de significância medidos seguem o protocolo de ** para p-value inferior a 5% e * para superiores a este, mas inferiores a 10%.

de cada uma das variáveis dependentes. Os valores associados às setas são os coeficientes estimados (os «beta» estandardizados) para as relações entre aquelas. Os níveis de significância medidos seguem o protocolo de ** para p-value inferior a 5% e * para superiores a este, mas inferiores a 10%.

Figura 1

Modelo estimado para a amostra portuguesa

Pode concluir-se que o preço dos vinhos depende da região a que pertencem e que no Alentejo os preços médios são mais baixos. Mas este não é o factor mais forte. Com efeito, a longevidade é a variável mais forte. Ou seja, um vinho que assegure uma longevidade superior pode ter um preço significativamente superior à média, com base nos resultados desta amostra.

Curiosamente, a qualidade medida pelas opiniões dos peritos e dos amadores não se relaciona positiva e significativamente com o preço. O mais interessante de assinalar neste domínio é que os profissionais, nesta prova cega, conseguem aperceber-se de vinhos de qualidade intrínseca superior, entre os vinhos relativamente mais baratos. Portanto, sendo certo que o mercado pode esperar encontrar alguma relação positiva entre qualidade e preço, terá bastantes opções que não seguem esta lógica linear e outros em que se verifica o inverso.

Por fim, assinale-se que os vinhos com teor alcoólico mais elevado são os que recebem opiniões mais favoráveis – apesar de se tratar de uma amostra de vinhos tintos de mesa de regiões específicas, que exclui vinhos verdes ou generosos, por exemplo.

Validação do modelo

•Questões e contexto

Os resultados anteriores levantaram novas questões. Desde logo, será que aquelas proposições são generalizáveis? Em particular, acerca da relação entre a qualidade (aferida pela opinião de peritos) e o preço – será que o mercado não premeia os vinhos de maior qualidade intrínseca permitindo aos gestores das marcas preços mais generosos?

Para investigar mais aprofundadamente estas questões, replicou-se o modelo anterior numa base de dados diferente e muito mais alargada. Aumentou-se a base da amostra e diversificaram-se as regiões, mantendo o princípio de se tratar vinho tinto de mesa, mas agora num contexto internacional.

Então, escolheram-se regiões do Velho Mundo e do Novo Mundo que são significativas para Portugal e para a América Latina. De facto, no ranking de principais produtores mundiais de vinho destacam-se países vitivinicultores do Velho Mundo e do Novo Mundo tais como Portugal, Espanha, Chile e Argentina. Estas origens apresentam vantagens competitivas a nível internacional e a sua evolução permite responder às necessidades cada vez mais exigentes dos mercados internacionais. De facto, Portugal e Espanha são países com uma forte tradição no sector e cuja elevada qualidade genérica é uma realidade.

Na América Latina, os vinhos chilenos e argentinos têm vindo a captar uma importante quota de mercado e o seu sucesso deriva da consistente relação preço/qualidade que oferecem. São vinhos provenientes de países do Novo Mundo que vão de encontro às expectativas dos consumidores, como se explicou atrás.

•Modelo e variáveis

Nesta parte do estudo está em causa verificar se as principais relações significativas identificadas atrás são validadas numa amostra diferente. Neste momento, aquelas relações são resultado de um processo indutivo – são revelações dos dados. A seguir questiona-se se essas proposições podem merecer algum grau de generalização e constituir pontos de partida para outras investigações.

Assim, para além da diferença das regiões analisadas, o modelo a ser testado – numa lógica confirmatória – é o mesmo que se derivou no ponto anterior. A metodologia PLS também se mantém. As diferenças têm que ver com dois aspectos: para esta amostra internacional, não há informação suficiente acerca do grau alcoólico; e o facto de apenas se dispor dos resultados de apreciação de um júri profissional, e não de amadores, para avaliar a qualidade intrínseca (prova cega) dos vinhos da amostra.

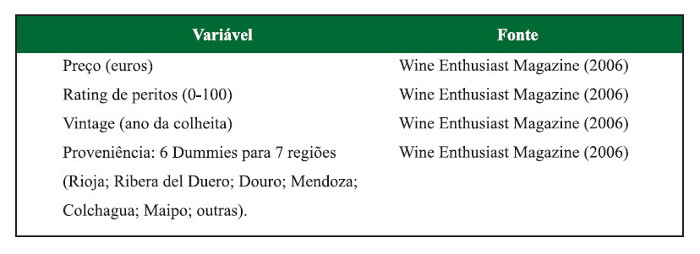

A Tabela 3 expõe as variáveis que agora serão tratadas e as respectivas fontes.

Tabela 3

Variáveis do modelo internacional

•Amostra

Os dados referem-se a 1927 observações de vinhos publicadas pela Wine Enthusiast Magazine – uma publicação periódica de cariz profissional e de divulgação que é uma referência na indústria. Naturalmente, mantiveram-se as opções por vinhos de mesa e tintos, de forma a excluir factores de ruído adicionais (Gonçalves, 2006).

Os vinhos europeus são conhecidos como «vinhos do Velho Mundo», por oposição aos novos produtores – norte-americanos, australianos, sul-africanos ou sul-americanos. Estes novos players são competidores muito fortes para os europeus e têm verificado índices de produtividade e de qualidade muito favoráveis – para além de beneficiarem do lançamento da procura nos seus próprios mercados domésticos.

Qualquer um destes blocos regionais subdivide-se em regiões mais homogéneas. Para a segunda parte deste estudo seleccionaram-se regiões especialmente representativas dos vinhos dessas regiões. Assim, referem-se os casos de três regiões da Península Ibérica: Rioja (Espanha), Ribera del Duero (Espanha) e Douro (Portugal). Para a América do Sul, escolhem-se três regiões: Mendoza (Argentina), Maipo Valley (Chile) e Colchagua (Chile). Infelizmente, o Brasil não tem um nível de oferta comparável e que possa estar, com justiça, nesta selecção de regiões com base no critério apontado. Mas poderá beneficiar das conclusões deste estudo, no planeamento da sua oferta, tal como outras regiões portuguesas. A seguir, cada uma das regiões é sumariamente descrita.

A região do Douro é tradicionalmente reconhecida com o sucesso dos vinhos do Porto, mas a oferta da região tem vindo a diversificar-se com a produção de vinhos de mesa, com base em castas tradicionais ou com a incorporação de novas variedades.

Relativamente a Espanha, os vinhos de Rioja são muito reputados: esta é a região mais conhecida deste país e aquela que projectou os vinhos espanhóis no mercado mundial. A hegemonia dos vinhos tintos de Rioja é, actualmente, disputada com a região de Ribera del Duero que tem vindo a conquistar elevada notoriedade, nas últimas décadas, com a crescente qualidade dos seus tintos.

Os vinhos chilenos estão entre os mais conhecidos, dado o seu elevado nível de qualidade e, supostamente, preço mais acessível. A região vinícola mais famosa do Chile, Maipo Valley, é dominada por vinhos tintos, especialmente Cabernet Sauvignon e Merlot. Colchagua Valley é igualmente uma região de referência no Chile e os vinhos tintos que produz são já reconhecidos internacionalmente pela sua elevada qualidade.

Na Argentina, a zona vinícola com mais importância é Mendoza. Com uma oferta bastante similar à do Chile, apresenta potencial para a produção de bons vinhos tintos ricos, macios, concentrados e a preços económicos (Bernetti et al., 2006).

A estatística descritiva dos vinhos analisados é a da Tabela 4.

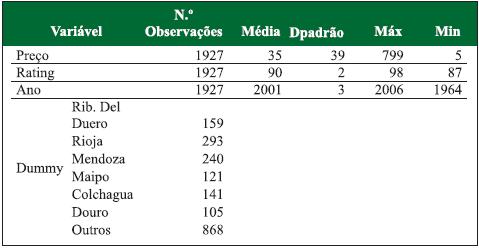

Tabela 4

Estatísticas descritivas da amostra internacional

As regiões seleccionadas variam entre as 293 observações de Rioja e as 105 observações de Douro. Apesar de ser uma amostra grande, note-se que os ratings se mantêm em patamares elevados, sendo o mínimo de 87 pontos em 100. Ou seja, o estudo vai ser conduzido a nível internacional, mas entre vinhos de qualidade superior. Isto deve-se apenas ao critério editorial da Wine Enthusiast Magazine de onde os dados foram retirados. Possivelmente será interessante replicar o estudo numa amostra menos nobre para aumentar a segurança na generalização dos resultados.

•Metodologia

O modelo estimado de novo relaciona a qualidade intrínseca dos vinhos com as regiões de proveniência e com os seus preços. O facto de serem mais regiões torna o modelo visualmente mais complexo, mas a flexibilidade do PLS permite que se obtenham estimativas robustas dos coeficientes.

A estimação PLS revela que algumas relações estabelecidas no contexto anterior se mantêm válidas. A relação mais forte é entre o preço de venda e a qualidade intrínseca. No caso anterior, a pontuação do painel de profissionais estava negativamente relacionada com o preço. Agora há uma relação forte e positiva. Pode haver várias explicações para esta diferença: a selecção da amostra, o facto de em mercados internacionais a competição ter levado a esta melhor ordenação dos preços, etc.

A idade do vinho não afecta o preço, de acordo com os resultados. Em termos de consequência para as empresas, não parece que a oferta de lotes antigos por si só, e nesta categoria de vinho, possibilite apresentar preços mais altos.

A região espanhola da Rioja é a única que consegue impor ao mercado, pelo menos no ambiente do modelo em teste, uma oferta simultaneamente de qualidade superior e um preço relativamente mais elevado.

Em relação à diversidade de regiões de proveniência há resultados muito interessantes. As regiões de Rioja e de Ribera del Duero, ambas espanholas, têm vinhos em média mais caros do que qualquer outra. Quanto à percepção de qualidade nas provas cegas, os vinhos de Rioja têm scores relativamente mais elevados. De facto, esta é a única região cuja dummy se relaciona com o rating dos peritos, com um coeficiente estimado positivo e significativo. Mais ainda, a região espanhola da Rioja é a única que consegue impor ao mercado, pelo menos no ambiente do modelo em teste, uma oferta simultaneamente de qualidade superior e um preço relativamente mais elevado.

As regiões chilenas (Maipo e Colchagua) não têm qualquer relação significativa do ponto de vista estatístico. A região argentina de Mendoza consegue oferecer vinhos mais económicos, ceteris paribus. Ou seja, pode afirmar-se, com base no teste estatístico da dummy dedicada a esta região, que, por um lado, a qualidade não é inferior às dos concorrentes em apreço e que, por outro, é possível encontrar aqui opções mais económicas.

Quanto à região portuguesa do Douro, verifica-se que não se distingue dos seus concorrentes nas duas variáveis seleccionadas: preço e qualidade intrínseca.

Note-se que as proporções de variância explicadas de preço dos vinhos testados são relativamente baixas (R2 de 0,23 para o preço). Isto significa que a capacidade deste modelo para explicar as diferenças na variável preço, embora válidas, ainda pode ser substancialmente melhorada. De facto, a sua principal explicação é a qualidade intrínseca dos vinhos (tem um coeficiente estandardizado, significativo e positivo, de 0,443 e é o mais elevado), mas neste momento deve levantar-se a hipótese de que outros componentes da qualidade dos vinhos também possam vir a ter aqui uma explicação importante. Assim, para futuro, e na medida em que os dados o possibilitem, explorar-se-ão as dimensões ligadas à marca, à promoção ou às estratégias de distribuição.

Em suma, foi possível identificar um conjunto de fenómenos explicativos para as diferenças de preço encontradas em diversas marcas de vinho, através de uma análise exploratória feita em dois ambientes distintos.

Conclusões

Este estudo explora dimensões pertinentes quer para a investigação quer para as empresas vitivinícolas. Também contribui para melhorar a leitura da realidade dos Vinhos do Novo Mundo. Isto é, procura-se ir além dos preconceitos e colocar em teste realidades validadas por peritos, para perceber com mais exactidão as características do posicionamento dos vinhos destas regiões, em face de vinhos da Península Ibérica.

Quanto ao «modelo» usado, tal como se mostrou, deriva da exploração primeira de dados relativos ao mercado Português. Independentemente do sentido das associações estatísticas validadas, este estudo contribuiu para fixar algumas dimensões como indispensáveis neste tipo de análise. Assim, é claro que a qualidade intrínseca (aferida por provas cegas) deve ser sistematicamente incluída em estudos futuros. O preço é igualmente uma variável nuclear nestas análises – registou-se que há uma proporção muito significativa das variações do preço através das marcas que não se explica pelas variáveis agora testadas, abrindo possibilidades para novas pesquisas.

Apesar dos investimentos em tecnologia e da modernização dos processos, um dos passos seguintes para a generalidade dos produtos portugueses é dominar estas variáveis mais soft de competição.

O contributo mais forte deste estudo é, possivelmente, a afirmação de que as regiões de origem dos vinhos explicam algumas diferenças – de preço e de qualidade – e, por isso, não podem deixar de constituir variáveis de controlo. Mas há outras variáveis - grau de álcool, capacidade de envelhecimento em garrafa, etc. – que merecem ser testadas, ao menos nas versões iniciais dos modelos, pois apesar de não terem um conhecido racional teórico, aparecem com significado estatístico. Note-se que o presente trabalho usou bases de dados universalmente disponíveis, aumentando a transparência e a utilidade do estudo.

Para as regiões visadas, este estudo trouxe dados relevantes. De facto, ficou claro que no segmento superior e no contexto internacional o mercado é capaz de alinhar o nível dos preços com os níveis de qualidade intrínseca. No mercado nacional isso não acontecia. Por isso, dependendo do mercado onde as empresas vão competir – nacional ou internacional, gama média ou gama premium, etc. – a capacidade de afinar o pricing poderá ser especialmente crítica. Apesar dos investimentos em tecnologia e da modernização dos processos, um dos passos seguintes para a generalidade dos produtos portugueses é dominar estas variáveis mais soft de competição.

Este estudo também afirma o excelente potencial dos vinhos do Novo Mundo, aqui representado pelas principais regiões produtoras da América Latina. Como se explicou inicialmente, os recursos do Velho Mundo são de ordem diversa – embora no caso português avulte o problema da falta de dimensão dos agentes económicos – e, por isso, talvez seja possível competir por nichos no segmento premium. Mas é preciso construir essa oferta, indo muito além do elemento da «qualidade intrínseca».

De facto, a qualidade do vinho transcende claramente o que tem de perceptível numa prova cega. Embora essa qualidade e o rating nestas provas sejam fundamentais – absolutamente básico em mercados mais maduros –, há elementos a que a empresa tem de recorrer para construir a sua oferta: a terra, o clima, a História, a cultura, as experiências turísticas, a sua reputação, a publicidade, as opções de distribuição, os líderes de opinião, etc.

Este processo também vale para os operadores do Novo Mundo, tanto mais que o fenómeno da integração de empresas vitivinicultoras vai levar, provavelmente, a portefólios diversificados de vinhos em várias regiões do mundo, quer como estratégia de crescimento, quer como factor de gestão de riscos.

REFERÊNCIAS BIBLIOGRÁFICAS

Andersen, K. (2004), The Worlds Wine Markets: Globalisation at Work. E. Elgar, Cheltenham. [ Links ]

BARBER, N.; ALMANZA, B. e DONOVAN, J. (2006), «Motivational factors of gender, income and age on selecting a bottle of wine». International Journal of Wine Marketing, 18(3), pp. 218-232. [ Links ]

Bernetti, I.; Casini, L. e Marinelli, N. (2006), «Wine and globalisation: changes in the international market structure and the position of Italy». British Food Journal, 108(4), pp. 306-315. [ Links ]

BRITO, C. (2006), «A network perspective of the Port wine sector». International Journal of Wine Marketing, 18(2), pp. 124-138. [ Links ]

CHARTERS, S. e PETTIGREW, S. (2003), «The intrinsic dimensions of wine quality: an exploratory investigation. Proceedings of the International Colloquium in Wine Marketing». Wine Marketing Group, University of South Australia, Adelaide. [ Links ]

Chin, W. (1998), «Issues and opinion on SEM». MIS Quarterly, 22(1), pp. 7-16. [ Links ]

Deco Proteste (2004), Guia de Vinhos 2004. Proteste, Portugal. [ Links ]

FOUNTAIN, J.; FISH, N. e CHARTERS, S. (2008), «Making a connection: tasting rooms and brand loyalty». International Journal of Wine Business Research, 20(1), pp. 8-21. [ Links ]

Gefen, D.; D. Straub e M.-C. Boudreau (2000), «Structural equation modelling and regression: guidelines for research practice». Communications of the Association for Information Systems, 4(7), pp. 1-79. [ Links ]

GONÇALVES, F. (2007), «Classificação de empresas vitivinícolas: aplicação de análise factorial». Revista Estudos do ISCA, 2007(1). http://www2.isca.ua.pt/e-isca/. [ Links ]

Haenlein, M.; Kaplan, A. e Schoder, D. (2006), «Valuing the real option of abandoning unprofitable customers when calculating customer lifetime value». Journal of Marketing, 70(3), pp. 5-20. [ Links ]

Nomisma (2003), Wine Marketing. Agra, Roma. [ Links ]

ORTH, U.; WOLF, M. e DODD, T. (2005), «Dimensions of wine region equity and their impact». Journal of Product & Brand Management, 14(2), pp. 88-97. [ Links ]

Wine Enthusiast Magazine (2007), «Wine ratings». http://www.winemag.com/buyingguide/search.asp?db=target= [ Links ]

Recebido em Agosto de 2008 e aceite em Março de 2009.