Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.12 no.1 Lisboa jan. 2013

Fatores financeiros da divulgação de passivos contingentes dos maiores municípios brasileiros

Financial factors of the disclosure of contingent liabilities of the largest Brazilian cities

Factores financieros de la divulgación de los pasivos contingentes de los municipios más grandes

por Paulo Almeida-Santos* e Jorge Scarpin**

*Mestre em Ciências Contábeis (Univ. Regional de Blumenau). Professor nas Faculdades Integradas de Cacoal – UNESC, Cacoal – RO/Brasil. (Univ. Regional of Blumenau). E-mail: paulosergio.almeidasantos@gmail.com

**Doutorado em Contabilidade(Univ. Regional de Blumenau). Professor do Programa de Pós-Graduação em Ciências Contábeis da Univ. Regional de Blumenau, Brasil. E-mail: jscarpin@gmail.com

RESUMO

O artigo tem como objetivo identificar se os mesmos fatores financeiros determinantes do endividamento público estão relacionados com a divulgação de passivos contingentes dos maiores municípios brasileiros. Trata-se de uma pesquisa descritiva do tipo documental e abordagem quantitativa, onde são observados os municípios que possuem mais de cem mil habitantes. A partir da teoria do endividamento público são levantados oito fatores financeiros que, por meio do modelo de regressão logística, são relacionados com a divulgação de passivos contingentes realizada pelos municípios pesquisados. Os resultados empíricos sugerem que a probabilidade de divulgação de um passivo contingente é maior, principalmente, quando o município tem maiores volumes de receitas próprias. Contudo, quando o município apresenta maiores gastos com pessoal e resultado permanente satisfatório, a probabilidade de divulgar algum tipo de passivo contingente é menor.

Palavras-chave: Dívida Pública, Fatores Financeiros, Passivos Contingentes

ABSTRACT

The paper aims to identify if the same financial factors determinants of public debt are related to the disclosure of contingent liabilities of the largest Brazilian cities. The design of this research is characterized as a descriptive study, with documentary research procedure, and a quantitative approach to the problem, analyzing the cities that have more than one hundred thousand populations. From the theory of public debt are raised eight financial factors through logistic regression model related to the disclosure of contingent liabilities held by municipalities surveyed. The empirical results suggest that the probability of disclosure of a contingent liability is greater, especially, when the city has the largest amount of own revenue. However, when the city features largest personnel expenses and a permanent satisfactory result, the likelihood of disclosing any type of contingent liability is smaller.

Key words: Government Debt, Financial Factors, Contingent Liabilities

RESUMEN

Este artículo tiene como objetivo identificar si los factores financieros determinantes de la deuda pública están relacionados con la divulgación de los pasivos contingentes de los municipios más grandes Brasileños. Se trata de investigación descriptiva del tipo documental y el enfoque cuantitativo, donde se observan los municípios con más de cien mil habitantes. Desde la teoría de la deuda pública se elevó ocho factores financieros que, a través del modelo de regresión logística, se relacionan con la divulgación de los pasivos contingentes realizados por los municipios estudiados. Los resultados empíricos sugieren que la probabilidad de que la divulgación de un passivo contingente es mayor, sobre todo cuando la ciudad tiene un mayor volumen de ingresos propios. Sin embargo, cuando el municipio cuenta con mayores gastos de personal y el resultado permanente satisfactorio, la posibilidad de difundir algún tipo de pasivo contingente es menor.

Palabras-clave: Deuda Pública, Los Factores Financieros, Pasivos Contingentes

Para que os bens e serviços públicos sejam produzidos com qualidade requerem da administração pública recursos disponíveis em caixa. Neste contexto, abordagens, tal como a New Public Service, enfatizam que os recursos públicos sejam aplicados com eficiência e eficácia (Hood, 2005; Denhardt e Denhardt, 2000).

A deficiência na gestão dos recursos controlados pelo governo faz com que às entidades públicas incorram em déficit (Jensen, 2009). Por consequência, os governos recorrem ao capital de terceiros, objetivando saldar essa deficiência. Entretanto, tal ação faz aumentar consideravelmente o endividamento dos governos.

Não obstante, fatores: institucionais, políticos-ideológicos, socioeconômicos, financeiros etc., podem impactar o grau de endividamento das entidades públicas (Alijarde e Barrafón, 1998; Giménez, 2002; Fernández, 2002; Fernández e Jiménez, 2002; Silva e Souza, 2002; Costa e Delgado, 2003; Llera et al., 2004; Pascual et al., 2004; Giménez et al., 2004, 2005; Albaladejo e López, 2005; Macedo e Corbari, 2009; Gómez et al., 2009; Vila I Vila, 2010; Gómez et al., 2010; Ribeiro e Jorge, 2011).

Contudo, outro tipo de fator que tem aumentado à dívida das entidades públicas nos últimos anos diz respeito ao reconhecimento de passivos contingentes. No contexto brasileiro, por exemplo, a inconsistência e/ou elevação da dívida pública nacional tem ocorrido a partir do reconhecimento (contabilização) de passivos ocultos ou passivos contingentes, chamados no jargão jornalístico de «esqueletos» (Turolla, 2002; Versiane, 2003; Freitas, 2005; Camuri, 2005; Gryzer, 2006; Ferraz, 2007; Siqueira, 2007; Barbosa, 2007; Castro, 2007; Tormin, 2008).

No contexto brasileiro, a inconsistência e/ou elevação da dívida pública nacional tem ocorrido a partir do reconhecimento (contabilização) de passivos ocultos ou passivos contingentes, chamados no jargão jornalístico de «esqueletos».

Diante disso, não somente no meio acadêmico, outrossim, nos círculos políticos, atualmente a gestão dos passivos contingentes tem ganhado espaço nas discussões sobre a dívida pública, uma vez que o reconhecimento de passivos contingentes pode causar grandes prejuízos financeiros para os governos (Polackova, 1998; Das et al., 2002; Brixi e Schick, 2002; Burnside, 2004; Islam e Biswas, 2006, Cebotari, 2008). Assim, não se conhecendo o tamanho do prejuízo causado pelo reconhecimento de possíveis passivos contingentes nas contas públicas, Mauro (2008) assegura que os mesmos devem ser identificados e divulgados, a fim de facilitar uma política fiscal eficaz, deixando ciente a população da existência de dívidas ocultas.

A partir desta breve contextualização, busca-se por meio deste artigo responder à seguinte indagação: os mesmos fatores financeiros determinantes do endividamento público estão relacionados com a divulgação de passivos contingentes dos maiores municípios brasileiros?

A fim de obter uma resposta para este questionamento, objetiva-se por meio deste artigo: identificar se os mesmos fatores determinantes do endividamento público estão relacionados com a divulgação de passivos contingentes dos maiores municípios brasileiros.

Este artigo traz à baila a discussão dos passivos contingentes na esfera pública municipal. Uma vez que os estudos sobre passivos contingentes são mais disseminados na esfera federal. Assim, se faz oportuno estudar o caso da dívida oculta dos municípios brasileiros, uma vez que a Lei de Responsabilidade Fiscal – LRF, à qual impõe limites para o endividamento público local, é mais recente do que, por exemplo, a lei que regula o endividamento público das entidades governamentais da União Europeia, a chamada Ley Reguladora de las Haciendas Locales – LRHL. Quase a totalidade dos estudos sobre os determinantes da dívida pública foram desenvolvidos na Europa, portanto, entende-se que a qualidade do gerenciamento da dívida pública brasileira, especialmente em âmbito municipal, ainda está aquém da gestão dos municípios do continente europeu. Prontamente, alguns dos achados deste estudo podem ser divergentes daqueles.

Os resultados desta pesquisa irão agregar valor para literatura já existente sobre passivos contingentes e também identificar as implicações, teórica, prática e social, quer para a academia quer para a gestão dos municípios investigados e sua população. Teoricamente, ele irá fornecer informações sobre o atual estágio da divulgação de passivos contingentes pelos municípios observados. De forma prática, o estudo poderá auxiliar a administração pública a observar melhor a gestão dos seus passivos contingentes em detrimento da sua estrutura financeira. De forma social, o estudo busca enfatizar que o reconhecimento de uma dívida oculta de forma abrupta faz com que os recursos disponíveis para áreas de interesse da população local sejam, depois, destinados para o pagamento de possíveis passivos contingentes ou «esqueletos».

Fatores financeiros determinantes do endividamento público e desenvolvimento das hipóteses

· Transferências governamentais

O grau de dependência financeira representado pelas transferências governamentais pode ser considerado um fator determinante do endividamento público. As entidades que recebem valores mais elevados de transferência de entidades superiores tendem a ser menos endividadas. Quando os altos governos favorecem os baixos governos, por meio de transferências, estes não necessitam recorrer ao capital de terceiros. Neste contexto, à medida que o governo recebe maiores volumes de recursos de transferências menor será o seu grau de endividamento (Gómez et al., 2010; Ribeiro e Jorge, 2011). Para tanto se elabora a seguinte hipótese:

H1: as transferências governamentais estão relacionadas negativamente com a divulgação de passivos contingentes dos maiores municípios brasileiros.

· Receitas próprias

Os municípios que têm mais receitas próprias (receitas tributárias) são àqueles que menos recorrem ao capital de terceiros, logo, possuem dívidas menores. Isto vai ao encontro do confirmado por McEachern (1978) apud Albaladejo e López (2005), o qual menciona que a autonomia dos municípios, medida pela percentagem sobre a arrecadação de impostos diretos e indiretos, implicará em uma menor necessidade de recorrer a passivos financeiros para financiar-se. Portanto, quanto maiores forem as receitas próprias do município menor será o seu endividamento (Alijarde e Barrafón, 1998; Fernández, 2002; Fernández e Jiménez, 2002; Llera et al., 2004; Pascual et al., 2004; Giménez et al., 2004, 2005; Albaladejo e López, 2005; Gómez et al., 2009; Vila I Vila, 2010; Gómez et al., 2010; Ribeiro e Jorge, 2011). Para tanto se elabora a seguinte hipótese:

H2: as receitas próprias estão relacionadas negativamente com a divulgação de passivos contingentes dos maiores municípios brasileiros.

· Receitas de capital

As receitas de capital em tese são destinadas ao financiamento de novos investimentos, pois, à medida que as receitas de capital aumentam, menor tende a ser a necessidade do município em endividamento para o complemento financeiro de seus novos investimentos. Portanto, quanto maiores forem as receitas de capital menor será o endividamento (Albaladejo e López, 2005; Gómez et al., 2009; Vila I Vila, 2010; Ribeiro e Jorge, 2011). Para tanto se elabora a seguinte hipótese:

H3: as receitas de capital estão relacionadas negativamente com a divulgação de passivos contingentes dos maiores municípios brasileiros.

· Gastos correntes totais

Os gastos públicos permitem, de modo significativo, explicar o nível de endividamento de entidades públicas. Confirmando a ideia de que entidades públicas mais endividadas são aquelas que possuem uma demanda maior de gastos. Ressalta-se que o aumento das despesas correntes, geralmente, associa-se aos dispêndios que têm origem na elevação dos serviços da dívida, ou seja, ao pagamento de juros da dívida pública (Meneguin e Bugarin, 2001). Neste contexto, quanto maiores forem os gastos correntes da entidade no período, maior tende a ser o seu endividamento (Alijarde e Barrafón, 1998; Fernández, 2002; Fernández e Jiménez, 2002; Llera et al., 2004; Pascual et al., 2004; Vila I Vila, 2010; Ribeiro e Jorge, 2011). Para tanto se elabora a seguinte hipótese:

H4: os gastos correntes totais estão relacionados positivamente com a divulgação de passivos contingentes dos maiores municípios brasileiros.

· Gastos com pessoal

Os gastos com pessoal representam, geralmente, percentual significativo das despesas correntes totais. Deste modo, as receitas destinadas a este tipo de despesa deverão ser supridas por meio de endividamento ou pela contratação de empréstimos (Silva e Souza, 2003). Portanto, quanto maiores forem os gastos com pessoal, maior será o endividamento do governo. Pois, este destina parte dos recursos correntes disponíveis para o custeamento do salário de seus servidores, reduzindo, desta forma, os recursos disponíveis para investimentos em outras áreas (Giménez, 2002; Silva e Souza, 2002; Macedo e Corbari, 2009). Para tanto se elabora a seguinte hipótese:

H5: os gastos com pessoal estão relacionados positivamente com a divulgação de passivos contingentes dos maiores municípios brasileiros.

· Gastos com investimentos

O maior esforço inverso dos municípios com gastos de investimentos necessitará ser financiado com receitas de capital e com recursos oriundos de empréstimos (Albaladejo e López, 2005). Os gastos com investimento devem ser considerados no tocante da análise dos fatores que determinam o nível de endividamento das entidades públicas (Silva e Souza, 2002). Sendo assim, quanto maior for o gasto com investimentos, maior será o nível de endividamento das entidades públicas (Fernández, 2002; Fernández e Jiménez, 2002; Silva e Souza, 2002; Llera et al., 2004; Pascual et al., 2004; Giménez et al., 2004, 2005; Albaladejo e López, 2005; Gómez et al., 2009; Vila I Vila, 2010; Gómez et al., 2010; Ribeiro e Jorge, 2011). Para tanto se elabora a seguinte hipótese:

H6: os gastos com investimentos estão relacionados positivamente com a divulgação de passivos contingentes dos maiores municípios brasileiros.

· Poupança bruta

A poupança bruta demonstra a capacidade que a entidade pública tem para atender aos gastos financeiros de reembolsos da dívida contraída, e também ao financiamento de investimentos (Fernández, 2002; Fernández e Jiménez, 2002). Neste sentido, Llera et al. (2004) asseguram que a poupança bruta conduz o município a um menor nível de endividamento per capita. Assim, pode-se inferir que quanto maior for a poupança bruta do município, menor será o seu grau de endividamento (Alijarde e Barrafón, 1998; Fernández, 2002; Fernández e Jiménez, 2002; Llera et al., 2004; Pascual et al., 2004; Gómez et al., 2009). Para tanto se elabora a seguinte hipótese:

H7: a poupança bruta está relacionada negativamente com a divulgação de passivos contingentes dos maiores municípios brasileiros.

· Resultado permanente

Sobre o indicador do resultado permanente, Kohama (1999) menciona que o resultado satisfatório, da razão entre o ativo e passivo permanente, tem de ser no mínimo igual a «1». Entretanto, caso este indicador seja abaixo de «1», o resultado, segundo o autor, é considerado preocupante (Kohama, 1999). Com base nesta asserção, Lima Júnior (2007) detalha que, se o resultado for negativo, ou seja, se o passivo permanente for maior que o ativo permanente, indica que o saldo do ativo não é suficiente para cobrir todos os compromissos relativos a empréstimos, financiamentos, parcelamentos, etc. Neste contexto, quanto mais satisfatórios os resultados orçamentários, financeiros, patrimonial, etc. do período, menores são as possibilidades da entidade pública recorrer ao endividamento (Alijarde e Barrafón, 1998; Albaladejo e López, 2005; Gómez et al., 2009; Vila I Vila, 2010; Gómez et al. 2010; Ribeiro e Jorge, 2011). Para tanto se elabora a seguinte hipótese:

H8: o resultado permanente está relacionado negativamente com a divulgação de passivos contingentes dos maiores municípios brasileiros.

Metodologia

· Design da pesquisa e coleta de dados

O presente estudo é caracterizado como uma pesquisa descritiva, do tipo documental e abordagem quantitativa dos dados.

A amostra é não-probabilística e intencional, composta pelos municípios brasileiros com mais de 100 mil habitantes no ano de 2011. Atualmente existem no Brasil 282 cidades com mais de 100 mil habitantes (IBGE, 2011). Mas, é mister frisar que não foi possível obter de todos os municípios componentes da amostra, a Lei de Diretrizes Orçamentária (LDO) referente ao exercício de 2011. Neste documento, por imposição da LRF, as entidades públicas nacionais devem divulgar os seus passivos contingentes possíveis de reconhecimento no exercício. Portanto, a amostra ficou limitada a 219 municípios. Estes representam entre 80% a 90% do endividamento total dos municípios brasileiros (Macedo e Corbari, 2009).

A coleta dos dados foi realizada em duas etapas. A primeira consistiu em coletar a variável dependente, divulgação de passivos contingentes, por meio da análise de conteúdo feita no Anexo de Riscos Fiscais a ser anexado à LDO de 2011. Como já mencionado, a LDO foi obtida nos próprios portais dos governos municipais componentes da amostra. A segunda etapa consistiu em coletar os fatores financeiros explicativos do endividamento público a serem relacionados com a divulgação de passivos contingentes. Estas variáveis foram obtidas por meio do site do Tesouro Nacional.

· Definição do modelo econométrico e variáveis levantadas

Com base na literatura discutida e no método da regressão logística, o modelo econométrico adotado nesta pesquisa possui a seguinte forma da Equação:

Onde:

DPASCO = divulgação de passivos contingentes (valor dicotômico: divulgação de passivo contingente pelo município i no ano t de acordo com a LRF «1», caso contrário «0»);

TRAGOV = transferências governamentais (valor total do Fundo de Participação Municipal per capita do município i no ano t.);

RECPRO = receitas próprias (valor total das receitas próprias per capita do município i no ano t.);

RECCAP = receitas de capital (valor total per capita das receitas de capital do município i no ano t.);

GASTOT = gastos correntes totais (valor total per capita das despesas correntes liquidado do município i no ano t.);

GASPES = gastos com pessoal (valor total per capita das despesas com pessoal e encargos sociais liquidado do município i no ano t.);

GASINV = gastos com investimento (valor total per capita das despesas de investimentos liquidado do município i no ano t.);

POUBRU = poupança bruta (representado pela diferença entre o valor total das receitas correntes e o valor total das despesas correntes do município i no ano t.); e

RESPER = resultado permanente (representado pelo ativo não financeiro total dividido pelo passivo não financeiro total do município i no ano t.).

Resultados

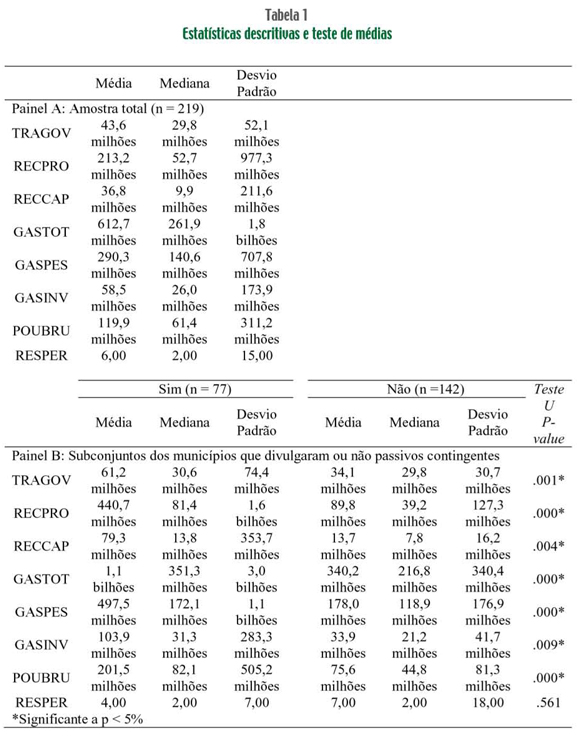

Na Tabela 1 são apresentadas as estatísticas descritivas do perfil dos municípios componentes da amostra. Os números mostram que municípios que divulgaram passivos contingentes têm transferências governamentais, receitas próprias, receitas de capital, gastos totais, gastos com pessoal, gastos com investimentos e poupança bruta em média maiores do que os municípios que não divulgaram passivos contingentes. O mesmo também é observado quanto aos valores mínimos e máximos dos fatores.

Os números mostram que municípios que divulgaram passivos contingentes têm transferências governamentais, receitas próprias, receitas de capital, gastos totais, gastos com pessoal, gastos com investimentos e poupança bruta em média maiores do que os municípios que não divulgaram passivos contingentes.

Este resultado sugere que estes fatores podem ser um incentivo financeiro para que os municípios realizem a divulgação de passivos contingentes. Em ambos os casos, cabe frisar a grande dispersão dos dados em torno da média, dada pelo desvio padrão.

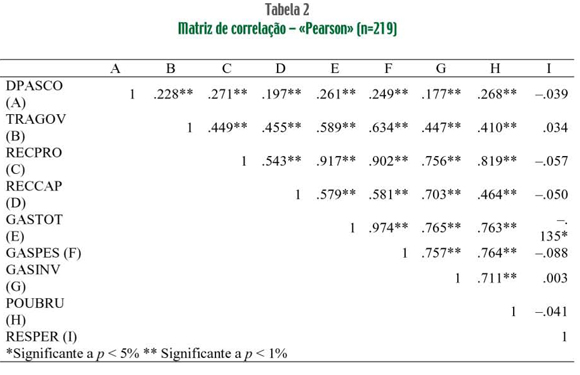

Na Tabela 2 é ilustrada a matriz de correlação das variáveis levantadas no estudo. Para uma amostra de 219 municípios, verifica-se que, com exceção do fator resultado permanente (r = –.039; p > 0.10), a divulgação de passivos contingentes, tem correlação estatisticamente positiva com todos os fatores levantados na pesquisa, apesar de as mesmas serem fracas: transferências governamentais (r = .228; p < 0.05); receitas próprias (r = .271; p < 0.05); receitas de capital (r = .197; p < 0.05); gastos correntes totais (r = .261; p < 0.05); gastos com pessoal (r = .249; p < 0.05); gastos com investimentos (r = .177; p < 0.05) e poupança bruta (r = 268; p < 0.05).

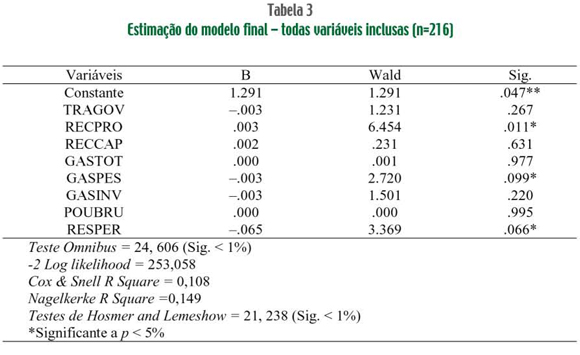

Na Tabela 3 evidencia-se a estimação do modelo final com a inclusão de todas as variáveis levantadas na pesquisa. Por meio do testeOmnibus percebe-se que existe pelo menos um coeficiente diferente de zero no modelo proposto (Sig. < 1%). O poder explicativo do modelo pode ser visto por meio do indicador de verossimilhança (-2 Log likelihood) e pelo Nagelkerke R2 (adaptação do Cox & Snell), provendo os resultados que compreende no intervalo entre «0» e «1». Neste caso, olhando-se para R2 verifica-se que a variável dependente é explicada em 12,6% pelas variáveis preditivas.

O Teste Hosmer-Lemeshow, o qual avalia se existem diferenças significativas entre as frequências observadas e as esperadas em cada faixa, aponta que os valores previstos são iguais aos valores observados.

Neste contexto, analisar-se-á quais são as variáveis que não foram significantes para retirá-las do modelo para que, assim, se possa aferir com maior confiabilidade quais os fatores financeiros que realmente estão relacionados com a divulgação de passivos contingentes.

Através da estatística Wald apresentada na Tabela 3 verifica-se que dentre os oito fatores financeiros levantados, apenas três deles são estatisticamente significativos ao nível de significância de 5%. Deste modo, far-se-á uma nova regressão logística desprezando as variáveis que não foram significativas anteriormente. Os resultados dessa nova regressão são ilustrados na Tabela 4.

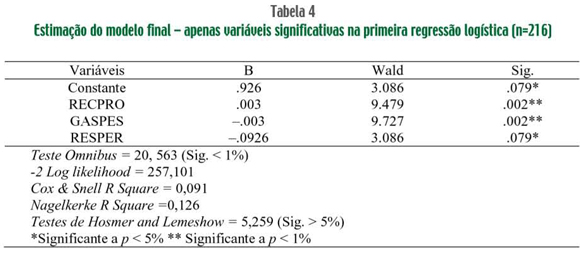

Em primeiro lugar, percebe-se que apesar do teste Omnibus ter diminuído, o seu valor ainda é significativo (Sig. < 1%). O indicador de verossimilhança teve um pequeno aumento (-2 Log likelihood). Ao passo que tanto o Cox & Snell R Square quanto o Nagelkerke R2 decresceram os seus valores. Todavia, os Testes de Hosmer and Lemeshow agora são não significativos (Sig. > 5%), indicando que os valores previstos não são diferentes significativamente dos observados.

Portanto, o modelo utilizado para aferir a probabilidade de um dos maiores municípios do Brasil divulgar algum tipo de passivo contingente é determinado em função de três variáveis – receitas próprias (p-value < 0.01), gastos com pessoal (p-value < 0.01) e resultado permanente (p-value < 0.05). Não obstante, estes resultados sugerem que somente as hipóteses H2, H5 e H8 sejam confirmadas.

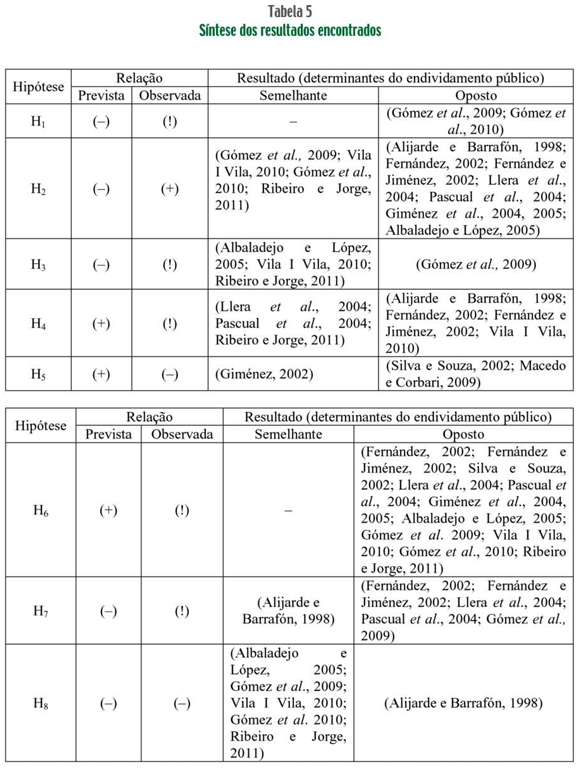

Na Tabela 5 é ilustrada a síntese dos resultados encontrados neste estudo em função das pesquisas sobre os determinantes do endividamento público.

É possível perceber na Tabela 5, que nem todos os fatores levantados no estudo para explicar a divulgação de passivos contingentes dos maiores municípios brasileiros são os mesmos que determinam o endividamento público. Isto é percetível por meio das transferências governamentais (H1), receitas de capital (H3), gastos correntes totais (H4), gastos com investimentos (H6) e poupança bruta (H7). Não obstante, percebe-se também que apesar de alguns fatores explicativos da divulgação de passivos contingentes serem os mesmos que impactam a dívida pública, eles possuem sentidos contrários, i.e., explicam a divulgação de passivos contingentes e a dívida pública de modo distinto.

Por exemplo, quanto as receitas próprias (H2), no qual se previa uma relação negativa, chegou-se a uma observação oposta, embora esta observação esteja em linha com algumas pesquisas anteriores. Ao inverso deste caso, estão os gastos com pessoal (H5), no qual se esperava uma relação positiva com a divulgação de passivos contingentes, verificou-se uma associação negativa, ainda que também esteja em consonância com os resultados encontrados na literatura. A única exceção observada no trabalho é o caso do fator resultado permanente (H8), no qual se previa uma relação negativa, e de fato foi o que se observou.

Discussão e conclusões

Firmado na teoria dos determinantes da dívida pública, este estudo buscou identificar se os mesmos fatores financeiros explicativos do endividamento público estão relacionados com a divulgação de passivos contingentes dos maiores municípios brasileiros. Os resultados empíricos indicam que a probabilidade de um município divulgar algum tipo de passivo contingente é maior quando este também tem maiores receitas próprias. Ao contrário, em municípios que têm maiores gastos com pessoal e possuem resultados permanentes satisfatórios, a probabilidade de um deles fazer a divulgação de um passivo contingente é menor.

Portanto, o nosso estudo coaduna com a literatura anterior sobre os fatores determinantes da dívida pública, os quais suportam a ideia de que as receitas próprias é um incentivo financeiro para aumentar o endividamento público (Alijarde e Barrafón, 1998; Fernández, 2002; Fernández e Jiménez, 2002; Gómez et al., 2010). Todavia, pelo contrário, outros autores corroboram que o fator receitas próprias é um incentivo financeiro para diminuir o nível do endividamento público (Llera et al., 2004; Pascual et al., 2004; Albaladejo e López, 2005; Gómez et al., 2009; Vila I Vila, 2010; Ribeiro e Jorge, 2011). Não obstante, as bases teóricas do endividamento público consideram, por sua vez, que os gastos com pessoal são um fator financeiro, o qual impacta positivamente a dívida pública (Giménez, 2002; Silva e Souza, 2002; Macedo e Corbari, 2009).

Quanto ao resultado permanente são mínimos os estudos que consideram o impacto positivo do resultado da entidade no seu grau de endividamento (Alijarde e Barrafón, 1998; Gómez et al., 2010). A maioria deles, assim como o resultado encontrado neste estudo, concorda que o resultado impacta de forma negativa a dívida pública, i.e., quando a entidade apresenta resultados positivos, as possibilidades de ela se endividar são mínimas.

Assim, contribuímos para a literatura sobre os determinantes do endividamento público, na ótica da dívida oculta ou passivos contingentes, em que concluímos que nem todos os fatores financeiros relativos à estrutura da receita e despesa que impactam o endividamento público possuem relação com a divulgação de passivos contingentes.

Destaca-se ainda que este estudo, assim como as demais pesquisas sobre o assunto, possui limitações. Primeiramente, a amostra utilizada, formado pelos municípios brasileiros com mais de 100 mil habitantes, não permite generalizações para grupos de municípios menores. Em segundo lugar, se trata de um único período avaliado, o ano de 2010. Todavia, fez-se necessário, pois se buscou verificar se as variáveis relativas ao ano de 2010 influenciam ou não a evidenciação de passivos contingentes na Lei de Diretrizes Orçamentárias de 2011. Nesse contexto, frisam-se, por isso, as restrições desse estudo no referente à interpretação dos resultados e a possíveis generalizações.

Pesquisas futuras podem levantar outros fatores financeiros que impactam a dívida pública, verificando as suas possíveis relações com a divulgação de passivos contingentes, ou também estudar municípios cuja população seja menor do que 100 mil habitantes.

REFERÊNCIAS BIBLIOGRÁFICAS

ALBADEJO, F. J. B. e LÓPEZ, B. B. (2005), «Análisis del endeudamiento en los ayuntamientos: um estúdio empírico». Revisa Española de Financiacíon y Contabilidad, vol. 34, pp. 613-635. [ Links ]

ALIJARDE, I. B. e BARRAFÓN, M. L. (1998), «Analisis del endeudamiento em las corporaciones locales». Revista de Hacienda Local, vol. 38, pp. 582-597. [ Links ]

BARBOSA, G. L. B. (2007), «Sustentabilidade da Política Fiscal Brasileira no Período Pós-Real: 1995-2006». Dissertação (Mestrado em Administração) – Universidade Federal da Bahia, Salvador, pp. 1-138. [ Links ]

BRIXI, H. P. e SCHICK, A. (2002), Government at Risk: Contingent Liabilities and Fiscal Risks. Oxford University Press, Nova Iorque. [ Links ]

BURNSIDE, C. (2004), «Currency crises and contingent liabilities». Journal of International Economics, vol. 62, pp. 25-52. [ Links ]

CAMURI, P. A. (2005), «Dívida Pública, Política Fiscal e Restrição Externa no Brasil: 1994-2004». Dissertação (Mestrado em Economia) – Universidade Federal de Minas Gerais, Belo Horizonte, pp. 1-97. [ Links ]

CASTRO, F. J. (2007), «A Variação da Dívida Pública Brasileira entre 1995 e 2005 – Fatores Determinantes». Dissertação (Mestrado em Economia) – Pontifícia Universidade Católica de São Paulo, São Paulo, p. 152. [ Links ]

CEBOTARI, A. (2008), «Contingent Liabilities: Issues and Practice». IMF Working Paper 08/245 (Washington: International Monetary Fund), pp. 1-60. [ Links ]

COSTA, J. S. e DELGADO, A. P. (2002), «O endividamento municipal na região norte de Portugal». Revista Portuguesa de Estudos Regionais, vol. 2, pp. 5-25. [ Links ]

DAS, T.; BISEN, A.; NAIR, M. R. e KUMAR, R. (2002), Contingent Liability Management: A Study on India. Pall Mall, Londres. [ Links ]

DENHARDT, R. B. e DENHARDT, J. V. (2000), «The new public service: serving rather than steering». Public Administration Review, vol. 60, pp. 549-559. [ Links ]

FERNÁNDEZ, E. P. e JIMÉNEZ, D. P. (2002), «Análisis del Endeudamiento y Efectos de su Control em las Corporaciones Locales». In IX Encontro de Economía Pública, Universidad Vigo. [ Links ]

FERNÁNDEZ, P. E. (2002), «Endeudamiento, Descentralización de Servicios y Ciclos Políticos Presupuestáios: el Caso de los Ayuntamientos Catalanes». Tesi (Doctorado em Economia) – Universitat Autònoma de Barcelona, Bellaterra, pp. 1-98. [ Links ]

FERRAZ, I. L. B. (2007), «Um Estudo sobre a Estrutura e Análise de Risco da Dívida Pública no Período Pós-Plano Real». Dissertação (Mestrado em Economia) – Universidade de São Paulo, Ribeirão Preto, pp. 1-78. [ Links ]

FREITAS, A. (2005), «Os Passivos Contingentes e seus Efeitos na Condução da Política Fiscal do Brasil (1994-2002)». Dissertação (Mestrado em Economia) – Pontifícia Universidade Católica de São Paulo, São Paulo, pp. 1-96. [ Links ]

GIMÉNEZ, J. V. (2002), «Un Modelo Explicativo de las Causas del Endeudamiento Autonómico: el Impacto de los Límites de la Ley Orgánica de Financiación de las Comunidades Autónomas». Revista Galega de Economía, vol. 11, pp. 1-36. [ Links ]

GIMÉNEZ, J. V.; ARZOZ, P. P. e HITA, F. C. (2005), «Efectividad de las restricciones institucionales al endeudamiento local». In XII Encuentro de Economía Pública, Palma de Mallorca. [ Links ]

GIMÉNEZ, J. V.; ARZOZ, P. P. e HITA, F. C. (2005), «Un análisis com microdatos de La normativa de control del endeudamiento local». Papeles de Trabajo del Instituto de Estudios Fiscales, vol. 8, pp. 5-51. [ Links ]

GÓMEZ, J. L. Z.; DÍAZ, A. M. P.; LÓPEZ, G. P. e HERNÁNDEZ, A. M. L. (2011),«Influencia de los factores económico-financieros, políticos y de las formas de gestión sobre el nível de la deuda viva en las entidades locales usando una metodologia de datos de panel». In XVIII Encuentro de Economía Pública, Malaga. [ Links ]

GÓMEZ, J. L. Z.; DÍAZ, A. M. P. e LÓPEZ, G. P. (2009), «Fatores determinantes de la deuda vida viva en los ayuntamientos. Una aplicación al caso español». XV Congreso AECA. [ Links ]

GRYZER, A. M. M. (2006), «A Evolução da Dívida Pública Brasileira de 1994 a 2004.» Dissertação (Mestrado em Administração Pública) – Universidade Federal do Rio Grande do Sul, Porto Alegre, p. 74. [ Links ]

HOOD, C. (1995), «The new public management in the eighties». Accounting, Organization and Society, vol. 20, pp. 93-109. [ Links ]

ISLAM, E. e BISWAS, B. P. (2006), «Public Debt Management and Debt Sustainability in Bangladesh». Working Paper Series. [ Links ]

JENSEN, T. (2009), «The democratic deficit of the European Union». Living Reviews in Democracy, vol. 1, pp. 1-8. [ Links ]

KOHAMA, H. (1999), Balanços Públicos: Teoria e Prática. Atlas, São Paulo. [ Links ]

LLERA, R. F.; GARCÍA-VALIÑAS, M. A.; PRIETO, D. C. e SÁEZ, M. P. (2004), «Fatores determinantes del endeudamiento de los entes locales: una aplicación al caso español». In XI Encuentro de Economía Pública, Barcelona. [ Links ]

LIMA JÚNIOR, R. (2007), «Análise das demonstrações contábeis dos municípios do Estado de Santa Catarina: uma aplicação da técnica estatística análise das componentes principais». Dissertação (Mestrado em Ciências Contábeis) – Universidade Regional de Blumenau, Blumenau, pp. 1-134. [ Links ]

MACEDO, J. J. e CORBARI, E. C. (2009), «Efeitos da lei de responsabilidade fiscal no endividamento dos municípios brasileiros: uma análise de dados em painéis». Revista Contabilidade & Finanças, vol. 20, pp. 44-60. [ Links ]

MAURO, P. (2008), «Fiscal risks: sources, disclosure and management». Presentation at IMF High Level Conference on Fiscal Risk. [ Links ]

MENEGUIN, F. B. e BUGARIN, M. S. (2001), «Reeleição e política fiscal: um estudo dos efeitos nos gastos públicos». Economia Aplicada, vol. 5, pp. 600-22. [ Links ]

PASCUAL, M.; CANTANERO, D.; FERNANDEZ, R. e GARCIA-VALIÑAS, A. (2004), «Determinants of local government debt in Spain: a panel data approach». 60th IIPF 2004 Congress/Fiscal and Regulatory Competition. [ Links ]

POLACKOVA, H. (1999), Government Contingent Liabilities: A Hidden Risk to Fiscal Stability. World Bank, Washington, D. C. [ Links ]

RIBEIRO, A. B. N. e JORGE, S. M. F. (2011), «Fatores determinantes do endividamento dos municípios do Alto Trás-os-Montes». In XII Accounting and Auditing Congress. [ Links ]

SILVA, I. F. B. R. e SOUZA, M. C. S. (2002), «Determinantes do Endividamento dos Estados Brasileiros: Uma Análise de Dados de Painel». Texto para Discussão, n.º 259. Universidade de Brasília – UNB, Brasília. [ Links ]

SIQUEIRA, J. C. (2007), «Dívida Pública Brasileira 1995-2005: Alongamento e Perfil de Indexação». Dissertação (Mestrado em Economia Política) – Pontifícia Universidade Católica de São Paulo, São Paulo, pp. 1-96. [ Links ]

TORMIN, S. (2008), «Déficit Público, Dívida Pública e Crescimento Econômico: Uma Análise do Período Pós-Real». Dissertação (Mestrado em Economia) – Pontifícia Universidade Católica de São Paulo, São Paulo. [ Links ]

TUROLLA, F. A. (2002), A Dívida Pública Brasileira: Conceitos, Perfil, Evolução e Perspectivas. Fundação Getúlio Vargas. [ Links ]

VERSIANE, F. R. (2003), «A Dívida Pública Interna e sua Trajetória Recente». Texto n.º 284, mar., Universidade de Brasília. [ Links ]

VILA I VILA, J. (2010), «Endeudamiento, Gastos de Inversión, y Ciclo Político Presupuestário en las Haciendas Locales: El Caso de los Ayuntamientos Valencianos». In XVII Encuentro de Economía Pública, Múrcia. [ Links ]

Recebido em março de 2012 e aceite em dezembro de 2012.

Received in March 2012 and accepted in December 2012.