Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.13 no.2 Lisboa jun. 2014

ARTIGOS

Motivação para as fusões em empresas de pequeno porte: A perspectiva dos gestores

Motivation for mergers in small companies: the managers’ perspective

Motivación para las fusiones en las pequeñas empresas: La perspectiva de los gestores

Roque ZinI

IDoutorado em Administração, Universidade Federal do Rio Grande do Sul. Professor titular da Universidade de Caxias do Sul, Centro de Ciências Sociais Aplicadas, Rua Francisco Getúlio Vargas, 1130, CEP 95070560 – Caxias do Sul-RS, Brasil. E-mail: roque@majorem.com.br

RESUMO

Este artigo investigou a fusão de cinco empresas com as seguintes características: pequeno porte, capital fechado, pertencentes ao mesmo segmento industrial e com produtos e mercados similares. O objetivo é entender os motivos que levaram a formar uma nova empresa. Com base na teoria foi desenvolvido um questionário com escala tipo Likert de cinco pontos que foi aplicado aos executivos que tomaram a decisão e participaram do processo. Os resultados foram analisados através da estatística não paramétrica e mostram que as principais motivações foram a ampliação do poder de mercado e obtenção de recursos complementares. As hipóteses de economias de escala e obtenção de benefícios corporativos não foram confirmadas. O presente estudo contribui para o entendimento do processo de fusões e aquisições, mostrando que em empresas de menor porte o processo ocorre por razões semelhantes às grandes corporações, além de obter a opinião dos executivos sobre as suas expectativas em relação à nova empresa.

Palavras-chaves: Fusão e Aquisição, Pequenas Empresas, Executivos, Gestores

ABSTRACT

This paper investigated the merger of five companies with the following characteristics: small, privately held, belonging to the same industrial segment with similar products and markets. The goal is to understand the reasons behind setting up a new company. Based on the theory a questionnaire with Likert type scale of five points was developed and applied to the executives who made the decision and participated in the process. The results were analyzed by nonparametric statistics and show that the main reasons were the expansion of market power and obtaining additional resources. Aiming for scale economies and corporate benefits were not confirmed. This study contributes to understanding mergers and acquisitions processes by showing that in smaller companies the process takes place for reasons similar to large corporations, and it also contributed to finding out executives’ opinion on their expectations for the new company.

Key words: Mergers and Acquisitions, Small Companies, Executives, Managers

RESUMEN

En este trabajo se investigó la fusión de cinco compañías con las siguientes características: pequeñas, capital cerrado, que pertenecen al mismo sector y con productos y mercados similares. El objetivo es entender las razones para formar una nueva empresa. Basado en la teoría, se elaboró un cuestionario con escala tipo Likert de cinco puntos que se aplicó a los ejecutivos que tomaron la decisión y participaron en el proceso. Los resultados fueron analizados por estadística no paramétrica y muestran que las principales razones fueron la expansión del poder de mercado y la obtención de recursos adicionales. No se han confirmado las hipótesis de economías de escala y lograr beneficios empresariales. Este estudio contribuye a la comprensión del proceso de fusiones y adquisiciones, que muestra que, en las empresas más pequeñas, el proceso se produce por razones similares a las grandes corporaciones, además de obtener la opinión de los ejecutivos acerca de sus expectativas en relación a la nueva compañía.

Palabras clave: Fusiones y Adquisiciones, Pequeñas Empresas, Ejecutivos, Gerentes

Fusões e aquisições fazem parte do cenário empresarial e suas motivações desafiam os pesquisadores. Inicialmente havia a crença de que eram ondas, como fenômenos naturais que ocorrem em determinados períodos decorrentes das condições do ambiente econômico. Porém, com variações nas intensidades, os movimentos de fusão continuam acontecendo e apresentam as mais diversas motivações. Apesar da diversidade, as principais razões são colocadas em duas grandes correntes: maximização do valor do acionista e maximização da utilidade gerencial. Em meio a estas duas correntes, existem elementos direcionadores de mercado, que podem interferir nas motivações de cada uma dessas correntes, denominados de fatores ambientais.

Conforme ocorrem fusões e aquisições e aumentam as pesquisas, surgem novos motivos para a sua ocorrência. Seth et al. (2002) sugerem que as principais razões podem ser colocadas em três hipóteses: sinergia, motivação gerencial e orgulho. Trautwein (1990) propôs sete teorias para explicar os motivos: eficiência, monopólio, valorização, construção do império, processo, assaltante e distúrbio.

A literatura financeira abordou por algum tempo que a consequência principal seria o aumento do poder de mercado. Mas estudos de Jensen e Ruback (1983) e Prager (1992) não encontram evidências desse aumento de poder. Por outro lado, Kim e Singal (1993) confirmam essa ocorrência no movimento de concentração das empresas de aviação. Os resultados divergentes conduzem a novos estudos em busca das motivações e resultados. Ao fazer a revisão da literatura, Haleblian et al. (2009) referem quatro fatores para o movimento de fusões e aquisições: criação de valor, interesse gerencial, fatores ambientais e características das empresas. Apesar da variedade de estudos empíricos sobre o fenômeno, Meglio e Risberg (2010) criticam a maioria das pesquisas, as quais utilizam métodos semelhantes e são baseadas em ocorrências norte-americanas. Tais estudos são baseados em dados secundários que resultam em todo tipo de variáveis, geralmente publicados em revistas americanas.

Este trabalho buscou preencher uma lacuna nos estudos e investiga a fusão entre cinco empresas com características semelhantes e peculiares: são de pequeno porte, capital fechado, atuantes do mesmo segmento industrial e os gestores não possuem a maioria do capital. Ao invés de analisar os motivos econômicos, o estudo procurou entender as motivações para a fusão. O método utilizado foi entrevistar os gestores envolvidos em todo o processo, desde a decisão da fusão até a sua consolidação.

A pergunta que norteou sua elaboração foi tentar entender porque empresas do mesmo segmento, que produzem produtos similares, realizaram a fusão Qual a expectativa dos gestores em realizar a fusão Para isto foi elaborado um questionário sobre os motivos que levaram à fusão abordando quatro pontos amplamente estudados na literatura e que foram consolidados nos seguintes aspectos: poder de mercado, economias de escala, complementaridade de recursos e benefícios corporativos. Cinco diretores das empresas que participaram do processo foram entrevistados. Os dados foram analisados através da estatística não paramétrica onde foram avaliadas as opiniões dos entrevistados, na tentativa de identificar os principais direcionadores que conduziram os processos.

Depois desta introdução, será feita uma revisão da literatura sobre fusões e incorporações. Em seguida, com base na literatura, foram formuladas as hipóteses, depois é descrito o método de pesquisa, seguindo-se a análise dos dados e os comentários finais.

Revisão da literatura

Entre as dúvidas relacionadas com as fusões estão os ganhos resultantes da nova empresa. Devos et al. (2009) ressaltam que há poucas evidências na literatura sobre a importância relativa das fontes subjacentes nos ganhos com fusões. Os autores mensuram três potenciais ganhos para os acionistas provenientes das fusões: eficiências operacionais, razões fiscais e poder de mercado no caso de empresas do mesmo segmento.

Numa amostra de 264 fusões no mercado norte-americano, no período de 1980 até 2004, eles concluem que o ganho médio total com fusões foi de 10,03% no valor patrimonial das empresas. Deste percentual, 1,64% refere-se à economia fiscal e 8,38% referente aos ganhos com sinergia operacional. O ganho com poder de mercado parece não ser relevante. Os ganhos com sinergia representam a grande parcela do ganho das fusões de empresas do mesmo segmento; já o ganho fiscal representa parcela maior do ganho em fusões das empresas de segmentos diferentes.

Bradley et al. (1988) mensuraram os ganhos com as sinergias nas aquisições, além de examinar os fatores que dividem estes ganhos entre os acionistas das duas empresas envolvidas. Um estudo efetuado com 236 empresas americanas, no período de 1963 até 1984, concluiu que, em média, os ganhos foram de 7,4% no valor das empresas envolvidas no processo. Este estudo fornece evidências teóricas e empíricas de que uma possível concorrência de empresas interessadas pela empresa alvo eleva os retornos desta, ao passo que diminui o retorno das empresas adquirentes.

Segundo os trabalhos de Seth et al. (2002), que buscavam apurar os ganhos nas fusões e aquisições de empresas, os resultados apontam que, em alguns tipos de fusões e aquisições, houve criação de valor, que as operações entre empresas relacionadas aparentemente não criaram mais valor que as fusões e aquisições entre empresas não relacionadas, embora o fator sinergia nestas tenha sido bem menor. Nestes termos, os autores encontraram indicativos de que há criação de valor por economias de escala, eficiência operacional e poder de mercado em fusões e aquisições que envolvam empresas em outros países. Mesmo que outras motivações possam ser consideradas, há fortes evidências de ganhos em sinergia e redução de riscos.

De acordo com Brealey e Myers (2006), entre os motivos sensatos para as fusões e incorporações estão: economias de escala, utilização de recursos complementares, economias fiscais, utilização de fundos excedentes, redução de ineficiências e diversificação.

Para Haleblian et al. (2009), a literatura financeira foi a primeira a explorar o poder de mercado. A principal premissa é que a redução de empresas permite aumentar o nível de preços. Contudo, pesquisas subsequentes não encontram base para esta hipótese. Prager (1992) e Kim e Singal (1993) encontram resultados divergentes; dessa forma há evidências limitadas para apoiar essa hipótese.

As aquisições podem facilitar a realocação de ativos e obter vantagens econômicas com a transferência de competências e tecnologias. Puranam e Srikanth (2007) demonstram que as aquisições aumentam a capacidade inovadora das unidades independentes.

Alguns estudos sugerem que as aquisições podem disciplinar as ineficiências gerenciais. Para Rhodes-Krop e Robinson (2008) há fortes evidências de que empresas similares, mas com alto valor de mercado, tendem a comprar empresas com baixo valor.

Fatores gerenciais

Os pesquisadores têm argumentado que as fusões ocorrem mais em função dos interesses dos gestores em aumentar o tamanho da empresa e sua remuneração do que em razão do retorno aos acionistas. Malmendier e Tate (2008) concluem que os gestores pagam valores excessivamente altos pelas companhias alvos e dessa forma destroem valor.

Ambrose e Megginson (1992) constatam que a emissão de ações preferenciais diminui a probabilidade de a empresa ser alvo de aquisição, mesmo que essa tática de defesa resulte em prejuízo para o acionista. Cail e Vijh (2007) concluem que os executivos com maior número de ações sem liquidez se sentem mais motivados a vender a empresa.

Segundo a teoria da agência, a diferença entre propriedade e compensação dos gestores pode interferir no alinhamento de interesses e estar relacionada com as aquisições. Grinstein e Hribar (2004) concluem que os gestores com maior poder sobre os conselhos receberam bônus de aquisições maiores, mesmo que isso não encontre relação no preço das ações.

O mercado aparentemente valoriza a experiência e o conhecimento dos executivos da empresa alvo. Para Saxton e Dollinger (2004), a troca de executivos após a aquisição afeta negativamente o desempenho das ações tanto da empresa adquirida como da adquirente.

Fatores ambientais

As ondas de aquisição resultaram em ganhos para os investidores segundo conclusão de Hubbard e Palia (1999). De acordo com Carow et al. (2004), as aquisições realizadas no início das ondas resultaram em retornos superiores das aquisições realizadas posteriormente. Isso também foi confirmado por McNamara et al. (2008) que mostram que as empresas que fizeram aquisições no início das ondas obtiveram retornos positivos, enquanto as aquisições realizadas no final da onda resultaram em retornos negativos.

As mudanças no ambiente econômico e político podem levar as empresas a buscarem expansão através de fusões ou aquisições. Entre os motivos pode estar a regulação, conforme Beneish et al. (2008). Empresas de fumo, álcool e jogos se expandiram através de aquisições para ganhar influência política e minimizar os custos de regulação.

A dependência de recursos foi analisada por Pfeffer (1972) que sugere a sua minimização através de fusões. Casciaro e Piskorski (2005) retomaram o assunto e concluem que, apesar da dependência de recursos ter sido o motivador, a integração pode demorar devido ao desequilíbrio de poder entre as empresas.

Para Haleblian et al. (2006), a experiência bem sucedida com aquisições pode levar a novas aquisições, principalmente se existem recompensas por desempenho. Nesta mesma linha, Yang e Hyland (2006) mostram que o sucesso na aquisição tende a aumentar as compras do mesmo tipo de empresas e a reduzi-las em relação às empresas diferentes.

A avaliação das empresas é fator de influência nas aquisições. Na opinião de King et al. (2004), os gestores decidem financiar as aquisições quando percebem empresas subvalorizadas. Bharadwaj e Shivdasani (2003) encontram que o financiamento bancário e o futuro monitoramento geram retornos positivos nas aquisições.

Formulação de hipóteses

Porque duas empresas resolvem se juntar numa nova organização

De acordo com Bradley et al. (1988), um dos motivos é a sinergia criada, na qual o valor combinado das duas empresas é maior que a soma do valor individual das mesmas. Eles demonstram que nos processos de ofertas públicas existem ganhos tanto para os acionistas da empresa alvo como para a empresa compradora.

Outro motivo poderia estar relacionado com a subavaliação da empresa alvo, o que a tornaria atraente para ser adquirida.

O terceiro motivo estaria relacionado com as motivações gerenciais, onde os gestores estariam mais interessados em aumentar seus benefícios ao invés do interesse dos acionistas.

Poder de mercado

Conforme Porter (1980), a competitividade de uma empresa depende das cinco forças do ambiente externo: rivalidade entre os atuais concorrentes, possibilidade de novos entrantes, ameaça de produtos substitutos, poder de barganha dos clientes e poder de barganha dos fornecedores.

Para Ansoff (1977), uma das formas da empresa aumentar sua competitividade pode ser através do aumento da amplitude da linha, desta forma abrindo novas oportunidades de atuação. Outro ponto envolve diversificação de produtos e mercados. A empresa pode, ainda, obter vantagem competitiva definindo suas características mais atraentes entre preço e qualidade.

Com base nessas considerações, foi elaborada a hipótese 1: A nova empresa terá mais poder do mercado.

Economias de escala

De acordo com Brealey e Myers (2006), as economias de escala justificaram a concentração bancária ocorrida nos anos 1990 nos EUA. A mesma razão foi comprovada nas fusões ocorridas na indústria petrolífera. Aumentos de produtividade em empresas foram comprovados por McGuckin e Nguyen (1995).

Ingham et al. (1992) identificam as principais razões econômicas e financeiras para ocorrer a união de empresas, onde constam: expectativa de aumento de lucratividade, economias de escala e economias de escopo, redução de riscos, redução de custos.

Demarzo e Berk (2009) mencionam que as economias de escala provêm do volume de produção e da eliminação de tarefas sobrepostas, tais como distribuição e vendas.

Com base nestes argumentos, foi elaborada a hipótese 2: A nova empresa obterá economias de escala.

Complementaridade de recursos

Algumas empresas podem ser adquiridas devido aos recursos que possuem e que faltam na empresa adquirente. Os desenvolvimentos destes recursos podem demorar e a forma mais rápida de serem obtidos é adquirindo ou se juntando a uma empresa que os possui. Desta forma, para Grinblatt e Titman (2005), ocorrem sinergias operacionais que excedem aos fluxos de caixa gerados pelas empresas. Aquisições facilitam a realocação de ativos e as transferências de competências podem gerar economias. Vários estudos comprovam isso.

Puranam e Srikanth (2007) demonstram que as aquisições alavancadas destinadas para empresas inovadoras aumentam a capacidade inovadora das unidades independentes. Os resultados são consistentes com as pesquisas de Lubatkin et al. (2001), demonstrando que o posicionamento de mercado e recursos das empresas envolvidas nas aquisições têm influência no seu desempenho no mercado.

Conforme King et al. (2008), a complementaridade de recursos das empresas adquiridas estão associados com retornos anormais. O estudo feito em empresas de tecnologia revela que recursos operacionais como marketing reforçam positivamente os recursos tecnológicos.

Com base nestes argumentos, foi elaborada a hipótese 3: Com a fusão serão obtidos recursos complementares.

Outros benefícios corporativos

Uma fusão pode ocorrer por benefícios fiscais, entre os quais o uso de prejuízos operacionais que podem ser usados para reduzir o pagamento de tributos da nova empresa, assim como o uso de capacidade ociosa de endividamento e uso de fundos excedentes. De acordo com Devos et al. (2009), a possibilidade de alavancagem financeira com os benefícios da empresa alvo pode ser atraente para a empresa adquirente.

Neste contexto, a hipótese 4 a ser testada é: A fusão trará benefícios corporativos.

Características do mercado e das empresas

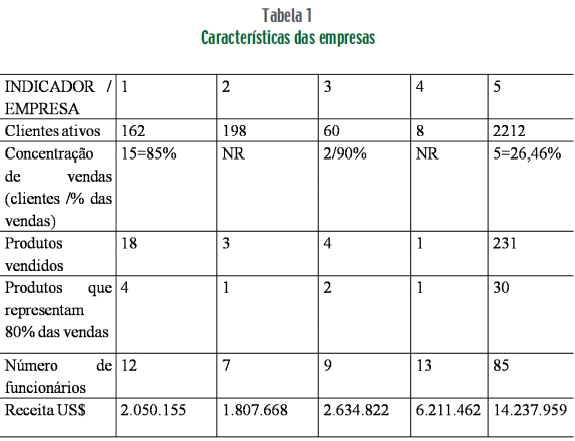

As empresas que participaram deste estudo estão identificadas na Tabela 1 pelos números 1 a 5. Para preservar a identidade das empresas e dos participantes da pesquisa os nomes foram omitidos.

No mercado, a atuação das empresas pode acontecer de duas formas: comercializar seus produtos com marca própria, e para isso elas necessitam ter uma equipe de vendas e um sistema de distribuição, além de comunicação com o mercado e outras atividades relacionadas; ou apenas elaborar o produto que será comercializado a granel para outras empresas. Estas últimas, por sua vez, vão acondicionar o produto em embalagens de diversos tipos e comercializar com sua própria marca. As empresas que apenas elaboram o produto podem ter uma estrutura mais enxuta, sem área comercial, sem investimentos em equipamentos para embalar e sem estrutura de distribuição.

A Tabela 1 mostra as principais características das empresas entrevistadas. Como pode ser observado, são empresas de pequeno porte, tanto no número de funcionários como no valor das vendas anuais. Uma das empresas possui apenas oito clientes ativos, o que demonstra alta concentração de clientes, enquanto outra empresa possui 2212 clientes. A concentração de vendas é outro aspecto que deve ser observado, mesmo que duas empresas não tenham respondido quantos clientes representam o maior percentual de vendas, podemos observar que uma empresa comercializa 90% da produção para apenas dois clientes e outra comercializa somente 26,46% para apenas cinco clientes. Em relação ao tipo de produtos, temos uma grande disparidade entre as empresas, constando uma que afirmou possuir apenas um produto, enquanto as demais possuem três, quatro e 18 itens que são comercializados e, por fim, outra possui em seu catálogo 231 produtos.

A composição das vendas das empresas revela a concentração e a dependência de poucos produtos. Podemos observar que com exceção da empresa 5, as demais dependem de poucos produtos para a maioria da sua receita. Com base nestas características utilizaremos a expressão de «genéricos» para produtos comercializados a granel e sem marca. «Produto» será utilizado para a empresa que vende sua produção com marca própria. Com isso podemos caracterizar duas empresas que vendem exclusivamente «genéricos», duas outras que vendem «genéricos» e «produtos», sendo os «genéricos» o maior valor, e uma que vende somente produtos.

O valor do faturamento está em dólares convertido pela cotação do final do ano. Como pode ser observado, a empresa número 5 possui um valor total de vendas superior a soma das demais empresas.

Todas as empresas são administradas por um executivo que não possui a maioria do capital e foi escolhido pelos demais sócios.

Metodologia de pesquisa

A literatura de gestão corporativa contempla vários motivos para a ocorrência de fusões e aquisições que vão desde criação de valor para a empresa até a destruição de valor decorrente da atuação dos gestores. Considerando as características das empresas e o público a ser entrevistado, composto apenas pelos gestores que participaram do processo, foram investigadas somente as questões corporativas que pudessem adicionar valor para a nova empresa. Para essa investigação foram entrevistados os diretores das empresas envolvidas na fusão, que, apesar de serem escolhidos pelos demais sócios, não possuem a maioria do capital da empresa.

Para isso foi elaborado um questionário com afirmações sobre a nova empresa numa escala tipo Likert de 5 pontos, sendo que o 1 significa «discordo totalmente» e o escore 5 representa «concordo totalmente». Os questionários foram enviados previamente para os diretores das empresas, e em seguida foi realizado um contato telefônico solicitando uma entrevista pessoal. No momento da entrevista foram explicados os objetivos da pesquisa e aplicado o questionário para cada um dos diretores individualmente. Quando solicitado pelo entrevistado, as questões eram explicadas quanto ao seu significado e objetivo.

Com base nas respostas obtidas, as respostas foram tabuladas e as hipóteses foram testadas com o auxílio do SPSS através de testes não paramétricos, utilizando o Teste de Friedman.

Análise dos dados

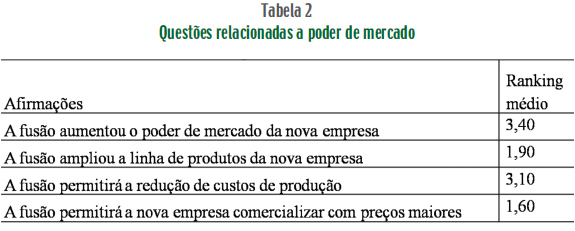

Hipótese 1: A nova empresa terá mais poder do mercado.

Para a verificação da hipótese foram elaboradas as questões da Tabela 2. De acordo com a literatura, o poder de mercado de uma empresa pode estar representado pela amplitude da linha de produtos e, dessa forma, a empresa consegue ter maior presença no mercado, bem como alguns clientes varejistas podem preferir ter um único fornecedor. A redução dos custos de produção permite que a empresa destine mais recursos para investimentos na ampliação do mercado, através de ações de mercado ou com menores preços.

A percepção de aumento do poder de mercado é muito forte, assim como na redução de custos de produção. Porém, a ampliação de linhas de produto e maiores preços não obteve um bom escore dos entrevistados. Tal como pode ser observado na Tabela 2, o menor nível de concordância para a ampliação da linha de produtos e para os preços maiores foi dado pelas empresas que comercializam «genéricos», conforme foi caracterizado anteriormente. A avaliação resultou num qui quadrado de 8,775 e significância de 0,032.

Portanto, a hipótese de que um dos motivos para a fusão foi aumentar o poder de mercado está confirmada. O resultado está mais em linha aos estudos de Kim e Singal (1993) que confirmam o aumento do poder de mercado com a concentração de empresas.

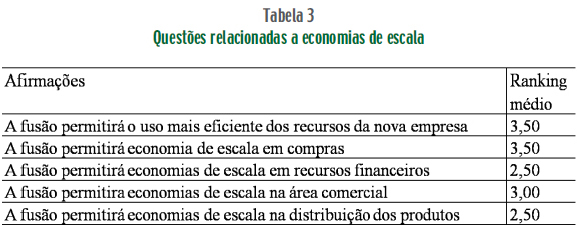

Hipótese 2: A nova empresa obterá economias de escala.

As economias decorrentes do aumento do volume de produção, de acordo com Demarzo e Berk (2009), podem ser identificadas na eliminação de tarefas sobrepostas como vendas, distribuição, compras, entre outras. Para McGuckin e Nguyen (1995), podem ocorrer ganhos financeiros e uso mais racional de recursos com a consolidação de empresas.

As questões da Tabela 3 foram usadas para a verificação da hipótese 2.

Segundo os dados da Tabela 3, todos os gestores têm expectativas de economia de escala nas áreas de compras, no uso eficiente de recursos e na área comercial. O menor escore foi na economia de escala em recursos financeiros e na distribuição. Os testes estatísticos resultaram num qui quadrado de 5,714 com significância de 0,222 rejeitando a hipótese 2.

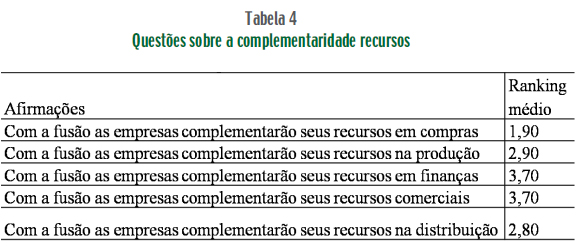

Hipótese 3: Com a fusão serão obtidos recursos complementares.

Um dos motivos para as fusões são as complementaridades de recursos sob os diversos aspectos operacionais. Na opinião de Grinblatt e Titman (2005), a junção das empresas poderá gerar sinergias operacionais. De acordo com as características das empresas isso pode resultar em maiores pedidos junto aos fornecedores com redução de custos, bem como ganhos de escala na produção, finanças e outras áreas. Tal como está indicado na Tabela 4, os gestores foram questionados sobre a complementaridade de recursos nas mais diversas áreas.

Segundo os dados da Tabela 4, a complementaridade de recursos é muito forte principalmente em relação à área comercial e de finanças. Os testes resultaram em qui quadrado de 9,143 com significância de 0,058 confirmando a hipótese 3.

Hipótese 4: A fusão trará benefícios corporativos.

No outro bloco de questões foram listados os benefícios corporativos sob vários aspectos, as economias fiscais e relacionadas a utilização de recursos excedentes, ineficiências e diversificação, conforme referido por King et al. (2008). Para a verificação desta hipótese foram elaboradas as questões da Tabela 5.

Como se pode observar pelos resultados da Tabela 5, a eliminação de ineficiências e a diversificação dos negócios obtiveram os maiores escores. Porém, a hipótese deve ser rejeitada, pois os testes estatísticos resultaram em qui quadrado de 3,75 com significância de 0,290.

Análise dos resultados

Hipótese 1: A nova empresa terá mais poder de mercado. Confirmada.

Como se pode observar pelos resultados, os gestores acreditam que a nova empresa obterá redução de custos de produção e com isso mais poder de mercado. Não acreditam muito na ampliação da linha de produtos e no aumento de preços. Essa expectativa poderá ser confirmada no futuro, pois contraria os resultados de alguns estudos empíricos.

Hipótese 2: A nova empresa obterá economias de escala. Rejeitada.

Segundo as características das empresas, descritas na Tabela 1, apesar de confirmar a expectativa de aumentar a eficiência no uso dos recursos da nova empresa, os gestores não concordaram com as economias no uso de recurso financeiro e na distribuição, rejeitando a hipótese de economias de escala.

Hipótese 3: Com a fusão serão obtidos recursos complementares. Confirmada.

As empresas poderão complementar os seus recursos de acordo com a expectativa dos gestores – o ranking mais alto foi em finanças e na área comercial. A aprovação da hipótese pode ser explicada pelas características das empresas.

Segundo a Tabela 1 podemos observar que a maioria delas estava com as vendas concentradas num pequeno número de clientes e com pequeno número de produtos comercializados. Assim, a fusão poderá resultar em dispersão das vendas e criação de novos produtos. Esse é um resultado aparentemente surpreendente, uma vez que as empresas são do mesmo segmento de atuação e com isso têm acesso aos mesmos fornecedores e clientes.

Sob o aspecto financeiro, é explicável pelo fato de a nova empresa poder concentrar as suas atividades produtivas e poder desfazer-se de alguns ativos. Com isso sobrarão recursos financeiros.

Hipótese 4: A fusão trará benefícios corporativos. Rejeitada.

O benefício corporativo que obteve o maior ranking foi a diversificação dos negócios e o ranking mais baixo foi sobre a eliminação de ineficiências. Isso pode ser explicado pela perda de alguns benefícios fiscais decorrentes do aumento da receita com a concentração das empresas. Com isso a hipótese de maiores benefícios corporativos foi rejeitada.

Considerações finais

O grande número de fusões e aquisições desafia os pesquisadores em busca das razões para justificar a sua ocorrência e os resultados destes movimentos. A grande maioria dos estudos visa identificar os resultados financeiros, mercadológicos ou outros ganhos das novas empresas.

O presente estudo averiguou as razões sob o ponto de vista dos executivos de cinco empresas que decidiram formar uma nova empresa. Elas pertencem ao mesmo setor de atividade e são pequenas empresas tanto no volume do faturamento como na quantidade de funcionários. Além disso, os gestores não são donos da totalidade do capital da empresa. Com base na literatura disponível, foi desenvolvido um questionário com quatro aspectos a serem analisados: poder de mercado, economias de escala, complementaridade de recursos e benefícios corporativos.

As respostas das entrevistas foram analisadas com estatística não paramétrica e confirmaram as hipóteses de aumento do poder de mercado e obtenção de recursos complementares. As hipóteses de obtenção de economias de escala e de benefícios corporativos foram rejeitadas.

Este estudo é relevante por três razões. Ele foi aplicado em pequenas empresas com capital fechado, portanto com nenhum monitoramento do mercado que permitisse a avaliação da empresa conforme a cotação das ações no mercado. O foco de investigação não foi o valor das empresas, mas as razões ou as intenções em fazer a fusão. Assim, não foram ressaltados os dados econômicos e financeiros. Finalmente, os executivos que conduziram o processo são sócios das empresas, mas não são detentores da maioria do capital.

Os resultados mostram que, apesar dos estudos anteriores mostrarem resultados contraditórios, a expectativa de obter maior poder de mercado foi um dos motivos que surgiu com grande importância na decisão sobre a fusão. O resultado pode ser explicado pelas características estruturais das empresas. Apenas uma possuía uma estrutura de atendimento ao mercado com equipe de vendas e um sistema de distribuição bem estabelecido. As demais comercializavam o produto a granel sem marca própria para outras empresas que embalam e comercializam o produto. Com isso, a maioria delas sentia que estavam perdendo competitividade; com a fusão poderão alterar a forma de atuar no mercado.

Outra hipótese aprovada foi com relação à complementaridade de recursos. Um resultado em princípio surpreendente, considerando que as empresas atuavam no mesmo mercado, utilizando as mesmas matérias-primas e com acesso aos mesmos fornecedores e, mesmo assim, os gestores acreditam que vão complementar os seus recursos. Provavelmente, isso decorre da expectativa de vender alguns ativos da nova empresa, o que permitirá investimentos no mercado e em equipamentos mais modernos.

Da mesma forma que estudos anteriores realizados com grandes empresas de capital aberto, esse estudo com pequenas empresas de capital fechado mostrou resultados semelhantes e conflitantes. Esperava-se que, devido a suas características, as economias de escala fossem relevantes na decisão da fusão. Porém, na opinião dos gestores, esse não foi o aspecto relevante.

Os demais benefícios corporativos também não foram reconhecidos como importantes para motivarem a fusão. Provavelmente porque, com a fusão e o maior volume de faturamento, os benefícios fiscais que as pequenas empresas possuíam em função do baixo faturamento deixarão de existir. Assim como seria difícil para os executivos admitirem a existência de ineficiências.

Futuras pesquisas poderão aprofundar os motivos para a ocorrência de fusão em pequenas empresas e de diferentes setores para avaliar se o fator ambiental pode influir no movimento de fusões e aquisições.

Referências bibliográficas

ANSOFF, H. I. (1977), Estratégia Empresarial, McGraw-Hill, São Paulo. [ Links ]

AMBROSE, B. W. e MEGGINSON, W. L. (1992), «The role of asset structure, ownership structure, and takeover defenses in determining acquisition likelihood». Journal of Financial and Quantitative Analysis, 27, pp. 575-589. [ Links ]

BENEISH, M. D; JENSEN, I. P; LEWIS, M. F. e STUART, N. V. (2008), «Diversification to mitigate expropriation in the tobacco industry». Journal of Financial Economics, 89, pp. 136-157. [ Links ]

BHARADWAJ, A. e SHIVDASANI, A. (2003), «Valuation effects of bank financing in acquisitions». Journal of Financial Economics, 67, pp. 113-148. [ Links ]

BRADLEY, M.; DESAI, A. e KIM, E.H. (1988), «Synergistic gains from corporate acquisitions and their division between the stockholders of target and acquiring firms». Journal of Financial Economics, 21, pp. 3-40. [ Links ]

BREALEY, R. A. e MYERS, S. C. (2006), Finanças Corporativas: Financiamento e Gestão de Riscos. Bookman, Porto Alegre. [ Links ]

CAI, J. e VIJH, A. M. (2007), «Incentive effects of stock and option holdings of target and acquirer CEOs». Journal of Finance, 62, pp. 1891-1933. [ Links ]

CAROW, K.; HERON, R. e SAXTON, T. (2004), «Do early birds get the returns An empirical investigation of early-mover advantages in acquisitions». Strategic Management Journal, 25(6), pp. 563-585. [ Links ]

CASCIARO, T. e PISKORSKI, M. J. (2005), «Power imbalance, mutual dependence, and constraint absorption: a closer look at resource dependence theory». Administrative Science Quarterly, 50, pp. 167-199. [ Links ]

DeMARZO, P. e BERK, J. (2009), Finanças Empresariais. Bookman, Porto Alegre. [ Links ]

DEVOS, E.; KADAPAKKAM, P. R. e KRISHNAMURTHY, S. (2009), «How do mergers create value A comparison of taxes, market power, and efficiency improvements as explanations for synergies». The Review of Financial Studies, 22(3) pp. 1179-1211. [ Links ]

GRINSTEIN, Y. e HRIBAR, P. (2004), «CEO compensation and incentives: evidence from M&A bonuses». Journal of Financial Economics, 73, pp. 119-143. [ Links ]

GRINBLATT, M. e TITMAN, S. (2005), Mercados Financeiros e Estratégia Corporativa. 2.ª ed. Bookman, Porto Alegre. [ Links ]

JENSEN, M. C. e RUBACK, R. S. (1983), «The market for corporate control: the scientific evidence». Journal of Financial Economics, 11, pp. 5-50. [ Links ]

HALEBLIAN, J.; KIM, J. e RAJAGOPALAN, N. (2006), «The influence of acquisition experience and performance on acquisition behaviour: evidence from the U.S. commercial banking industry». Academy of Management Journal, 36(4), pp. 357-370. [ Links ]

HALEBLIAN, J.; DEVERS, C. E.; McNAMARA, G.; CARPENTER, M. e DAVISON, R. B. (2009), «Taking stock of what we know about mergers and acquisitions: a review and research agenda». Journal of Management, 35(3), pp. 469-502. [ Links ]

HUBBARDD, R. G. e PALIA, D. (1999), «A reexamination of the conglomerate merger wave in the 1960s: an internal capital markets view». Journal of Finance, 54, pp. 1131-1152. [ Links ]

INGHAM, H.; KRAN, I. e LOVESTAM, A. (1992), «Merger and profitability: a managerial success story». Journal of Management Studies, v. 29, n.º 2, pp. 195-208. [ Links ]

KIM, E. H. e SINGAL, V. (1993), «Mergers and market power: evidence from the airline industry». American Economic Review, 83, pp. 549-569. [ Links ]

KING, D. R.; SLOTEGRAF, R. e KESNER, I. (2008), «Performance implications of firm resource interactions in the acquisition of R&D-intensive firms». Organization Science,19(2), pp. 327-340. [ Links ]

KING, D. R.; DALTON, D. R.; DAILY, C. M. e COVIN, J. G. (2004), «Meta-analyses of post-acquisition performance: indications of unidentified moderators». Strategic Management Journal, 25, pp. 187-200. [ Links ]

LUBATKIN, M.; SCHULZE, W. S.; MAINKAR, A. e COTERRIL, R. W. (2001), «Ecological investigation of firm effects in horizontal mergers». Strategic Management Journal, 22, pp. 335-357. [ Links ]

MALMENDIER, U. e TATE, G. (2008), «Who makes acquisitions CEO overconfidence and the market’s reaction». Journal of Financial Economics, 89, pp. 20-43. [ Links ]

McNAMARA, G. M.; HALEBLIAN J. e DYKES. B. J. (2008), «The performance implications of participating in an acquisition wave: early mover advantages, bandwagon effects, and the moderating influence of industry characteristics and acquirer tactics». Academy of Management Journal, 51, pp. 113-130. [ Links ]

McGUCKIN, R. H. e NGUYEN, S. V. (1995), «On productivity and plant ownership change: new evidence from the longitudinal research database». Rand Journal of Economics, 26, pp. 257-276. [ Links ]

MEGLIO, O. e RISBERG, A. (2010), «Merger and acquisitions – time for a methodological rejuvenation of the field». Scandinavian Journal of Management, 26, pp. 87-95. [ Links ]

PFEFER, J. (1972), «Merger as a response to organizational interdependence». Administrative Science Quarterly, 1, pp. 382-394. [ Links ]

PORTER, M. E. (1980), Competitive Strategy: Techniques for Analyzing Industries and Competitors, The Free Press, Nova Iorque. [ Links ]

PRAGER, R. A. (1992), «The effects of horizontal mergers on competition: the case of the Northern Securities Company». Rand Journal of Economics, 23, pp. 123-133. [ Links ]

PURANAM, P. e SRIKANTH, K. (2007), «What they know vs. what they do: how acquirers leverage technology acquisitions». Strategic Management Journal, 28(8), pp. 805-825. [ Links ]

RHODES-KROP, M. e ROBINSON, D. T. (2008), «The market for mergers and the boundaries of the firm». Journal of Finance, 63, pp. 1169-1211. [ Links ]

SAXTON, T. e DOLLINGER, M. (2004), «Target reputation and appropriability: picking and deploying resources in acquisitions». Journal of Management, 30, pp. 123-147. [ Links ]

SETH, A.; SONG, K. P. e PETTIT, R. (2002), «Value creation and destruction in cross-border acquisitions: an empirical analysis of foreign acquisitions of U.S. firms». Strategic Management Journal, 23, pp. 921-940. [ Links ]

TRAUTWEIN, F. (1990), «Merger motives and merger prescriptions». Strategic Management Journal, 11(4), pp. 283-295. [ Links ]

YANG, M. e HYLAND, M. (2006), «Who do firms imitate A multilevel approach to examining sources of imitation in the choice of mergers and acquisitions». Journal of Management, 32, pp. 381-399. [ Links ]

Recebido em janeiro de 2014 e aceite em junho de 2014.

Received in January 2013 and accepted in June 2014.