Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.13 no.2 Lisboa jun. 2014

CASOS

O impacto da inovação na rendibilidade empresarial: O caso do setor têxtil português

The impact of innovation on corporate performance: The case of the Portuguese textile industry

El impacto de la innovación en la rentabilidad del negocio – El caso de la industria textil portuguesa

António PintoI; Carla HenriquesII; Ana Maria MartinhoIII

IDoutorado em Gestão de Empresas, especialidade de Finanças Empresariais, Universidade de Coimbra, Faculdade de Economia. Professor Adjunto, Instituto Politécnico de Viseu, Escola Superior de Tecnologia e Gestão, Centro de Estudos em Educação, Tecnologias e Saúde de Viseu, 3504-510 Viseu, Portugal. E-mail: spinto@estv.ipv.pt

IIDoutorada em Matemática, especialidade de Matemática Aplicada e na área de Probabilidades e Estatística, Universidade de Coimbra, Faculdade de Ciências e Tecnologia. Membro do Centro de Matemática da Universidade de Coimbra. Professora Adjunta, Instituto Politécnico de Viseu, Escola Superior de Tecnologia e Gestão, Campus Politécnico de Repeses, 3504-510 Viseu, Portugal. E-mail: carlahenriq@estgv.ipv.pt

IIIMestre em Finanças Empresariais, Instituto Politécnico de Viseu, Escola Superior de Tecnologia e Gestão, 3504-510 Viseu, Portugal. E-mail: anamcmartinho@hotmail.com

RESUMO

Este estudo tem como principal objetivo analisar o contributo da inovação para a rendibilidade empresarial no setor têxtil português. A inovação constitui-se um elemento-chave para a melhoria do desempenho das empresas, na medida em que permite agregar valor aos produtos/serviços, diferenciá-los, melhorar processos e aceder a novos conhecimentos e mercados. Para o estudo, recolheram-se dados do Inquérito Comunitário à Inovação de 2008 (CIS) e do Sistema de Análise de Balanços Ibéricos (SABI). A análise dos dados envolveu técnicas de análise univariada e multivariada (análise fatorial, regressão linear e regressão logística). A realização do presente estudo sugere que as empresas inovadoras apresentam maior rendibilidade. Constatou-se também que quanto maior é a dimensão da empresa e a relevância dos mercados externos no seu volume de negócios, maior é a propensão para inovar.

Palavras-chave: Inovação, Competitividade, Desempenho Empresarial, Setor Têxtil Português

ABSTRACT

The main objective of this study is to analyse the contribution of innovation to corporate profitability. Innovation constitutes the key element to improving corporate performance, as it allows adding value to products, distinguishing them and granting access to new knowledge and markets. It allows processes to be improved and products/services to be differentiated from their competitors. Thus, it is a factor which fosters corporate profitability. To this study, data were collected from Community Innovation Survey 2008 (CIS) and Iberian Balance Sheet Analysis System (SABI). Data analysis resorted to techniques of univariate and multivariate analysis (factor analysis, linear regression, and logistic regression). This study suggests that innovative firms have a higher profitability. Another finding was that the greater the size of the company and the importance of foreign market in its turnover, the greater the propensity to innovate.

Key words: Innovation, Competitiveness, Corporate Performance, Portuguese Textile Industry

RESUMEN

Este estudio tiene como objetivo analizar la contribución de la innovación en la rentabilidad de las empresas en la industria textil portuguesa. La innovación es un elemento clave para la mejora en el desempeño de las empresas, ya que permite añadir valor a los productos/servicios, diferenciarlos, mejorar los procesos y aceder a nuevos conocimientos y mercados. Para el estudio, se han recogido datos de la Encuesta Comunitaria a la Innovación del 2008 (CIS) y del Sistema de Análisis de Balances Ibéricos (SABI). En el análisis de datos se han involucrado técnicas de análisis univariante y multivariante (análisis factorial, regresión lineal y regresión logística). La realización de este estudio sugiere que las empresas innovadoras tienen mayor rentabilidad. También se encontró que a mayor tamaño de la empresa y la importancia de los mercados externos en su volumen de negocios, mayor es la propensión a innovar.

Palabras clave: Innovación, Competitividad, Desempeño Corporativo, Sector Textil Portugués

Num mundo globalizado onde os desafios impostos pelos mercados são cada vez maiores, a concorrência mais agressiva, os produtos mais complexos e os consumidores mais exigentes, as empresas enfrentam novos desafios. Neste contexto, têm necessidade de rever a sua estratégia sustentada não só numa política de preços, mas sobretudo no desenvolvimento de competências e capacidades, proporcionadas pela inovação dos produtos, dos serviços e de processos (Dias, 2007; Merino, 2011). A inovação afirma-se como um fator determinante da rendibilidade empresarial (Gopalakrishnan, 2000; Tidd, 2001) e do desenvolvimento económico, contribuindo para a resolução dos problemas de crescimento, produtividade e emprego (Kleinknecht e Oostendop, 2002; Kemp et al., 2003). Num mercado cada vez mais competitivo e dinâmico, as empresas devem adotar estratégias empreendedoras que lhes permitam reconhecer oportunidades, assumir riscos, inovar e criar novos empregos (Spencer et al., 2008).

Este estudo tem por objetivo avaliar o contributo da inovação para a rendibilidade empresarial no setor têxtil português. Esta opção prende-se com o elevado dinamismo desempenhado na economia portuguesa e com o facto de absorver uma parte muito significativa de mão-de-obra. Contudo, a concorrência das economias asiáticas e da deslocalização geográfica, tem conduzido a que o setor têxtil enfrente dificuldades acrescidas (Melo e Duarte, 2001; Vasconcelos, 2006). Neste âmbito, o caráter inovador de algumas empresas constitui um elemento diferenciador, justificando algum do dinamismo que este tem vindo a registar.

Para além desta secção de caráter introdutório, o estudo contempla quatro secções. Na seguinte procura-se contextualizar a problemática da inovação e o papel que esta desempenha na rendibilidade. Posteriormente, abordam-se a formulação das hipóteses, a definição da população e amostra, as variáveis em estudo e os procedimentos estatísticos. Depois analisam-se os resultados e na última indicam-se as principais conclusões.

Este estudo sugere que as empresas que inovam apresentam níveis de rendibilidade mais elevados, sendo ainda possível constatar que as empresas de maior dimensão e as exportadoras são mais inovadoras.

Revisão da literatura

A globalização dos mercados, a emergência das novas tecnologias, a certificação dos sistemas de qualidade e o advento de novos produtos e serviços, levam as empresas a criarem estratégias sustentáveis para fazer face à concorrência (Arruda e Barcelos, 2009; Almeida, 2010; Pinto e Pinto, 2011). Esta intensifica-se com a globalização dos mercados e a internacionalização das empresas (Elche e González, 2008) e no seu cerne está a inovação (Stevens e Dimitriadis, 2005; Djellal e Gallouj, 2007).

A literatura evidencia um conjunto de fatores determinantes da rendibilidade empresarial, nomeadamente: inovação, globalização, vantagens/estratégias competitivas, formação de alianças, constituição de cluster e empreendedorismo, centrando-se este estudo no primeiro.

A inovação constitui um elemento fundamental para o crescimento e competitividade empresarial (Kaufmann e Todtling, 2001; Viotti, 2003; Anthony et al., 2008; Sousa e Monteiro, 2010). De acordo com Schumpeter (1942), a inovação manifesta-se através de: novos produtos ou melhoria de produtos existentes; novos métodos de produção; abertura de novos mercados; acesso a novas fontes de matérias-primas e novas formas de organização industrial.

As estratégias empresariais desenvolvem-se na competitividade e na criação de valor, resultado da qualidade e diferenciação dos produtos e na resposta oportuna às necessidades dos consumidores. Os fatores «não-preço» desempenham um papel central na competitividade, exigindo um esforço permanente de inovação (Andreasen et al., 1995; McDonough et al., 2008). Esta constitui a base do crescimento sustentável, na medida em que: agrega valor aos produtos, diferenciando-os da concorrência; permite conquistar novos conhecimentos e mercados; aumenta a rendibilidade e realiza novas parcerias. Deste modo, a inovação torna as empresas mais competitivas, diferenciando-as da concorrência, e prescindindo de estratégias de «baixo preço» (Séulima, 2010). Em suma, a inovação é um fator de alavancagem do desempenho económico-financeiro, expresso em termos de quota de mercado, rendibilidade e crescimento (Kleinknecht e Ostendoorp, 2002; Kemp et al., 2003).

A sua importância decorre da(o): globalização das economias; escassez de recursos; desregulamentação; aumento da intensidade competitiva; aceleração da inovação tecnológica; acréscimo da sofisticação dos clientes; redução do ciclo de vida dos produtos; excesso da capacidade instalada e individualização da oferta (Inova Mais, 2007).

Num estudo onde avalia a relação entre inovação e exportação, Wakelin (1998) concluiu, para uma amostra de 320 empresas do Reino Unido, que aquela tem um impacto positivo na abertura de novos mercados. Num trabalho levado a cabo na Noruega, Sandven e Smith (2000) mencionam que as empresas inovadoras apresentam taxas mais elevadas de crescimento de vendas, de emprego, de recursos (total do ativo) e de produtividade, relativamente às restantes. Numa investigação realizada sobre a indústria eletrónica de Taiwan, Yang et al. (2005) aludem que os gastos em Investigação e Desenvolvimento (I&D) constituem um fator determinante para o crescimento empresarial.

A inovação constitui: um motor do crescimento – a empresa deve aproveitar as suas capacidades inovadoras para desenvolver novas atividades e criar novos valores (Muller et al., 2005; Silva et al., 2008) – e um fator-chave de competitividade – desenvolvendo um esforço permanente para criar vantagens competitivas sustentáveis (Silva et al., 2003).

Ferreira et al. (2007), num estudo realizado na Beira Interior, concluem que a capacidade inovadora melhora o desempenho empresarial. Nesta linha, Marques (2004) conclui que as empresas inovadoras têm melhor desempenho e uma maior apetência para crescer e que o nível de intensidade tecnológica torna-se relevante no desempenho a curto e médio/longo prazo. Num trabalho dedicado ao tecido empresarial francês, Crépon et al. (1998) concluem que as empresas envolvidas em atividades inovadoras apresentam produtividades mais elevadas.

Em jeito de síntese, os trabalhos anteriores salientam o papel determinante da inovação no desempenho empresarial.

No entanto, o processo inovador está sujeito a constrangimentos de várias ordens: económica, empresarial ou de índole diversa (Eurostat, 1997). Entre os fatores económicos há a referir: riscos excessivos; custos elevados; escassez de recursos financeiros e prazos muito dilatados na recuperação do investimento. Relativamente aos fatores empresariais destacam-se: potencial de inovação insuficiente; mão-de-obra pouco qualificada; ausência de informações relativamente à tecnologia e aos mercados; difícil controlo dos gastos de inovação; resistência à mudança; insuficiência no acesso a serviços externos e inexistência de oportunidades em cooperar. Por fim, as razões de natureza diversa: falta de oportunidade tecnológica; carência de infraestruturas; ausência de necessidade em inovar (fruto de inovações anteriores); fraca proteção dos direitos de propriedade e legislação, impostos e clientes indiferentes a novos produtos e processos.

Metodologia

· Hipóteses formuladas

A revisão da literatura permitiu realçar o papel da inovação na melhoria dos resultados empresariais. Neste sentido, e tendo presente o objetivo do estudo (contributo da inovação para a rendibilidade empresarial), formula-se a principal hipótese de investigação:

H1: A capacidade inovadora da empresa influencia positivamente a sua rendibilidade.

Como expõe Schumpeter (1982), as empresas de maior dimensão têm maior apetência para inovar. Seguindo este raciocínio, pretende-se avaliar se no setor têxtil a dimensão empresarial está relacionada com a inovação. Assim, enuncia-se a seguinte hipótese:

Ha: Quanto maior é a dimensão da empresa, maior é a propensão para inovar.

Um número significativo de trabalhos indica que a concorrência empresarial se intensificou, essencialmente fruto da globalização e internacionalização do mercado. Neste âmbito, é importante aferir se as empresas com uma componente exportadora apresentam uma maior capacidade para inovar, formulando-se a seguinte hipótese:

Hb: As empresas que atuam em mercados geográficos mais abrangentes têm maior propensão para inovar.

· População e amostra

O universo objeto de estudo é o setor têxtil português que assumiu um papel de relevo na economia portuguesa pelo seu dinamismo. De acordo com os dados da Associação Têxtil e Vestuário de Portugal, em 2010, o setor contribuía com 10% das exportações portuguesas, 19% do emprego, 8% do volume de negócios e 8% da produção da indústria transformadora.

Os dados necessários para a elaboração deste estudo foram recolhidos do Inquérito Comunitário à Inovação de 2008 (Community Innovation Survey – CIS) e do Sistema de Análise de Balanços Ibéricos (SABI).

O CIS constitui o principal instrumento estatístico para medir os processos e objetivos da inovação nas empresas europeias, sendo realizado sob as orientações metodológicas do Eurostat (Sumários Estatísticos – CIS 2008). O CIS 2008 é a sétima operação estatística desta natureza realizada em Portugal, sendo conduzido sob a responsabilidade do Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais, organismo do Ministério da Ciência, Tecnologia e Ensino Superior (GPEARI/MCTES).

A recolha de dados decorreu em Portugal de 21 maio de 2009 a 12 de abril de 2010, tendo sido validadas 6593 respostas das 7952 empresas que participaram no inquérito, correspondendo a uma taxa de resposta de 83% (Sumários Estatísticos – CIS 2008). A informação recolhida pretende caraterizar a atividade de inovação ao nível do produto, processo, estrutura organizacional e marketing, no tecido empresarial português entre 2006 e 2008.

Para este estudo, apenas se tiveram em conta as empresas do setor têxtil, sendo 631 as que tinham informação disponível. Complementou-se esta informação com dados económico-financeiros extraídos da SABI[1] (versão 32.0). Os dados para este estudo resultam, pois, de informação recolhida no CIS 2008 e na SABI, sendo a amostra constituída por 418 empresas.

· Variáveis e procedimentos estatísticos

Para este estudo, consideraram-se duas formas de inovação, de acordo com os dados do CIS 2008: inovação em produto[2] e inovação em processo[3] (Sumários Estatísticos – CIS 2008).

A capacidade inovadora é medida por uma variável dicotómica que assume o valor 1 (um) quando a empresa introduz um produto ou processo novo ou significativamente melhorado (para a empresa e/ou para o mercado) e 0 (zero) nas restantes situações.

Através de varáveis binárias (1: sim; 0: não) foram identificadas as empresas que inovam só em produto, só em processo, em ambos e, ainda, as empresas que inovam em produto (independentemente de inovarem em processo) e em processo (inovando ou não em produto).

Para caraterizar a percentagem do volume de negócios de 2008 que resulta da inovação em produto, o CIS 2008 contempla três variáveis: percentagem do volume de negócios de 2008 como resultado de produtos novos para o mercado da empresa; percentagem do volume de negócios de 2008 resultante de produtos novos apenas para a empresa e não para o mercado; e percentagem total do volume de negócios de 2008 resultante de novos produtos (a soma dos anteriores).

Para medir o investimento em atividades de inovação, consideraram-se as seguintes despesas: I&D realizada no seio da empresa: incorrida com a introdução da inovação nas atividades de I&D; aquisição externa de I&D: suportada com as atividades de I&D realizadas fora da empresa; aquisição de equipamento e software: correspondentes à aquisição de equipamentos e software para a realização de atividades inovadoras; e aquisição de outros conhecimentos externos: gastos suportados com a aquisição de conhecimentos externos, fruto das atividades de inovação.

Foi também considerado o mercado de atuação da empresa, expresso pelas seguintes variáveis: exportação – variável dicotómica que assume o valor 1 (um) se a empresa exporta bens/serviços e 0 (zero) quando não exporta; e mercado geográfico – identifica o mercado com maior representatividade no volume de negócios, desagregando-se em mercado local/regional, mercado nacional para além do local/regional e mercado internacional.

Para aferir a relevância da dimensão empresarial na capacidade inovadora, subdividiu-se a amostra em empresas pequenas, médias e grandes[4].

A importância atribuída a determinados objetivos da inovação (de produtos ou processos) para o período de 2006-2008 foi também ponderada neste trabalho. Os dados do inquérito CIS 2008 incluem informação sobre 13 rubricas que medem a importância atribuída a diversos objetivos para a inovação de produto ou processo.

As rubricas contempladas no CIS 2008 são as seguintes: alargamento da gama de produtos; substituição de produtos ou processos desatualizados; entrada em novos mercados; aumento da quota de mercado; melhoria da qualidade dos produtos; melhoria da flexibilização na produção; aumento da capacidade de produção; melhoria da saúde e segurança; redução dos custos de trabalho por unidade produzida; redução do material utilizado por unidade produzida; redução da energia utilizada por unidade produzida; redução do impacto ambiental e estar de acordo com as regulamentações ambientais, de saúde e de segurança.

Quanto à variável dependente – desempenho empresarial – é expressa por: rendibilidade dos capitais investidos (RCI = Resultado Líquido 08 / Ativo Total 08) – indica o resultado líquido gerado por unidade de capital investido; rendibilidade operacional do ativo (ROA = Resultado Operacional 08 / Ativo Total 08) – quantifica o resultado operacional por unidade de capital investida; e rendibilidade operacional do volume de negócios (ROVN = Resultado Operacional 08 / Volume de Negócios 08) – exprime o resultado operacional por unidade vendida.

A análise de dados foi efetuada com o recurso à comparação de grupos e à estimação de modelos de regressão linear e logística. Adicionalmente, recorreu-se à análise fatorial que permitiu reduzir o número de variáveis explicativas dos objetivos de inovação. Variáveis contínuas são expressas através da média ± desvio padrão e variáveis categóricas através de percentagens. A comparação de grupos para variáveis quantitativas foi levada a cabo pelo Teste T e/ou pelo Teste de Mann-Whitney, bem como pelo Teste de Kruskal-Wallis. Para variáveis categóricas utilizou-se o Teste de Qui-quadrado. A aplicação destas técnicas de análises de dados foi levada a cabo com recurso ao software Statistical Package for Social Sciences (SPSS), versão 19.0.

Para testar as hipóteses formuladas, utilizou-se como referência para aceitar ou rejeitar a hipótese nula um nível de significância de 0,05.

Análise de dados e resultados

· Caraterização da amostra

Neste trabalho, consideram-se inovadoras as empresas que inovam em produto ou em processo, sendo a amostra em estudo constituída por 418 empresas, das quais 273 (65,31%) não inovam e 145 (34,69%) inovam.

Quanto à dimensão das empresas, a amostra em estudo é constituída maioritariamente por pequenas empresas (54,78%), seguindo-se as médias (37,32%) e por último as grandes empresas que perfazem (7,89%).

Ao nível de exportação, há um maior número de empresas que exportam (61%) relativamente às que só atuam no mercado doméstico (39%).

Quanto ao mercado com maior peso no volume de negócios, para 38,5% das empresas analisadas, o mercado com maior peso no volume de negócios é o mercado local/regional em Portugal; este mercado alarga-se a nível nacional para 32,06% das empresas e a nível internacional para 29,43%.

· Inovação e rendibilidade

Para avaliar a principal hipótese em estudo, comparou-se o desempenho das empresas que inovam (em produto ou em processo) com as que não inovam. Constatou-se que as empresas que inovam apresentam valores significativamente mais altos de RCI (0,0143 ±0,11017 versus -0,0332 ±0,17458; p=0.001), assim como de ROVN (0,0143 ±0,1016 versus -0,0149±0,15720; p=0.007) e de ROA (0,0420±0,12202 versus 0,0036±0,17767; p=0.002).

Aferida a relevância da inovação na rendibilidade, o passo seguinte consiste em avaliar o papel da dimensão empresarial e do mercado geográfico como determinantes do caráter inovador, como preconizam as hipóteses Ha e Hb.

Com recurso ao Teste do Qui-quadrado, constatou-se que a percentagem de empresas inovadoras se diferencia em função da dimensão, estando, pois, esta relacionada com a capacidade de inovar (p<0.0005). São as empresas de maior dimensão as que apresentam maior capacidade inovadora. Apenas 26% das pequenas empresas são inovadoras. Nas médias empresas esta percentagem sobe para 42% e nas grandes empresas para 61%.

Quanto ao caráter exportador, o Teste do Qui-quadrado evidencia que há mais empresas inovadoras no grupo das empresas que exportam do que no grupo das que não exportam (43% versus 22%, p<0.0005).

Para reforçar esta análise, considera-se o mercado geográfico com maior peso no volume de negócios da empresa. Mais uma vez, encontram-se diferenças significativas (p<0.0005, Teste do Qui-quadrado), verificando-se que a capacidade inovadora aumenta com a dimensão do mercado. De facto, a percentagem de empresas que inovam é de 25% no grupo das empresas que tem como principal mercado o local/regional, crescendo para 35% no grupo das empresas que alargam o seu mercado a nível nacional e para 47% no grupo das que atuam em mercados internacionais.

As conclusões anteriores são reforçadas numa análise multivariada, através da construção de modelos de regressão logística. A inovação é, pois, a variável dependente destes modelos, onde se explora o efeito conjunto dos atributos anteriores, como determinantes da propensão à inovação.

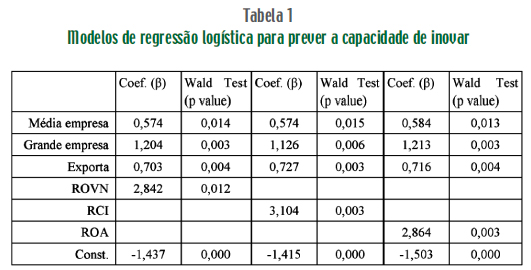

A Tabela 1 apresenta os modelos de regressão logística ajustados, primeiramente com o ROVN como variável explicativa para medir a rendibilidade da empresa, depois substituindo esta variável pelo RCI e, por último, considerando a ROA. Note-se que, na dimensão da empresa, a categoria de pequenas empresas foi tomada como referência e na variável de exportação tomou-se como referência a categoria «não exporta».

Os modelos estimados revelam que, independentemente da variável utilizada para aferir a rendabilidade empresarial e do facto de exportar ou não, as grandes empresas apresentam significativamente maior capacidade inovadora relativamente às pequenas, verificando-se o mesmo para as médias empresas relativamente às pequenas.

Confirma-se, também, a relação já citada entre a rendibilidade empresarial e a capacidade inovadora: maiores rendibilidades estão associadas a maior propensão para inovar, independentemente do tamanho da empresa e de esta exportar ou não. A exportação revela-se também como um fator independente de propensão à inovação.

Os três modelos estimados revelam resultados bastante semelhantes, independentemente da variável utilizada para aferir a rendibilidade (ROA, RCI ou ROVN), sustentando a sua robustez.

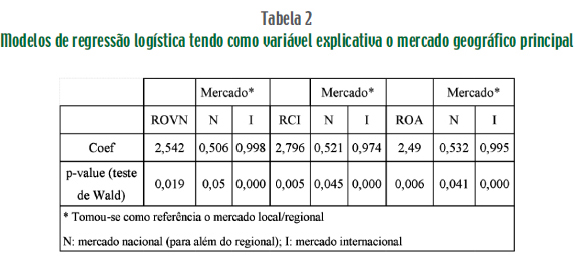

Acrescente-se que o mercado geográfico com maior peso no volume de negócios só se revela um fator relevante da propensão à inovação, se não tivermos em conta o tamanho da empresa e a sua situação relativamente à exportação. Os modelos logísticos estimados com esta variável são apresentados na Tabela 2. Estes modelos evidenciam que, independentemente da rendibilidade da empresa, as empresas que atuam em mercados mais abrangentes têm maior apetência para serem inovadoras.

Os resultados obtidos validam as hipóteses formuladas em Ha e Hb. Relativamente a Ha, o estudo apresenta-se em sintonia com os resultados obtidos por Schumpeter (1942), Marques (2004), Ferreira et al. (2007), contudo contrariam Rothwell e Dodgson (1994) e Tidd (2001) que referem que a dimensão tem um efeito negativo na capacidade inovadora. Quanto a Hb, os resultados obtidos estão em sintonia com os trabalhos de Silva et al. (2003), não validando, no entanto, as conclusões de Ferreira et al. (2007).

· Objetivos de inovação

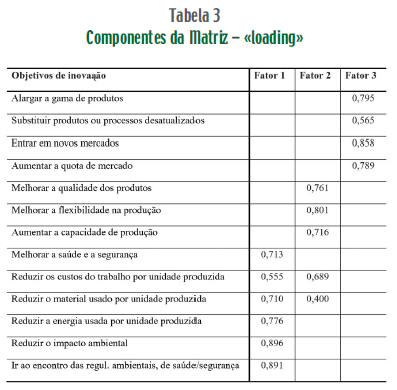

Com o recurso à análise fatorial, reduziu-se o número de fatores que explicam o padrão de respostas relativas aos objetivos de inovação. Estes objetivos são medidos por um conjunto de 13 rubricas constantes do questionário CIS 2008 e enunciados na secção sobre «Variáveis e procedimentos estatísticos». A análise realizou-se a partir da matriz das correlações e para a extração dos fatores recorreu-se ao método das componentes principais. Adotou-se o critério de Kaiser para determinar o número de fatores a reter. Segundo este critério, são retidos os fatores associados a valores próprios superiores a 1, obtendo-se três fatores que, no seu conjunto, explicam 72,1% da variação total registada nas 13 rubricas empregues.

A adequabilidade dos dados à análise fatorial avaliou-se através da estatística KMO, que apresentou um valor de 0,848, sendo um indicador que aconselha a utilização desta técnica.

A Tabela 3 apresenta os pesos fatoriais (loadings), a partir dos quais se atribuiu um significado a cada um dos fatores.

Da análise à Tabela 3, verifica-se que o fator 1 está associado à importância dada aos objetivos ambientais, de poupança e de saúde/segurança; o fator 2 aos objetivos de melhoria de produção; e o fator 3 aos objetivos de melhoria de produtos e mercado.

Para analisar a consistência interna utilizou-se o Alfa de Cronbach, obtendo-se 0,924 para o fator 1, 0,876 para o fator 2 e 0,812 para o fator 3. Estes valores são indicativos de boa consistência interna.

Os fatores extraídos através desta técnica são utilizados nos modelos de regressão linear da secção seguinte, ajudando a explicar a rendibilidade das empresas inovadoras.

· Determinantes da rendibilidade nas empresas inovadoras

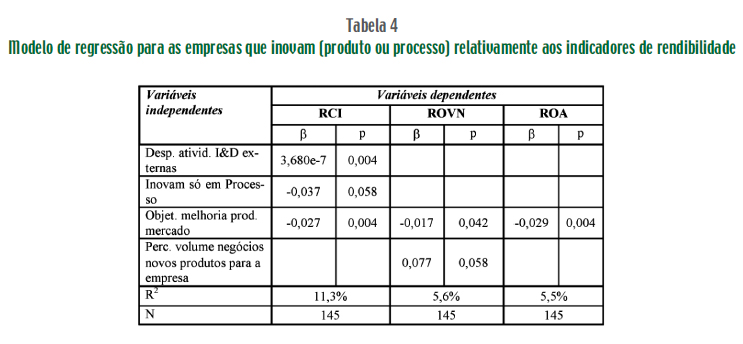

Pretendendo-se investigar que atributos condicionam a rendibilidade das empresas que inovam, consideraram-se modelos de regressão linear múltipla com as variáveis de rendibilidade como dependentes. Através de métodos automáticos de seleção de variáveis, explorou-se a relevância estatística do conjunto de variáveis explicativas apresentadas na secção «Variáveis e procedimentos estatísticos», com os objetivos de inovação medidos através dos três fatores descritos na secção anterior.

Os resultados estão sumariados na Tabela 4, constatando-se que a rendibilidade dos capitais investidos é positivamente influenciada pelas despesas em atividades de I&D externa e negativamente pelo fator atribuído à importância de objetivos de melhoria de produtos e mercado, sugerindo que as empresas que dão maior importância a este objetivo incorrem em gastos que se refletem negativamente na rendibilidade. O modelo evidencia, ainda, que a inovação apenas em processo tem um impacto negativo na rendibilidade, embora com pouca significância.

Quando se adota a rendibilidade operacional do volume de negócios como variável dependente, os resultados revelam um impacto positivo da percentagem do volume de negócios de novos produtos para a empresa e negativo na importância atribuída aos objetivos de melhoria de produtos e mercado.

Quanto à rendibilidade operacional do ativo, a única variável que se apresenta estatisticamente significativa é a importância atribuída aos objetivos de melhoria de produtos e mercado, sendo a sua influência negativa.

Dos modelos estudados, o que apresenta maior poder explicativo, quando há rendibilidade, é aquele em que se considera a rendibilidade dos capitais investidos como variável dependente, com 11,3% de variação explicada.

Conclusões

Os resultados deste estudo sugerem que as empresas que inovam apresentam maior rendibilidade, que as empresas de maior dimensão são as que mais inovam e que há mais empresas inovadoras entre as que atuem em mercados geográficos de maior dimensão.

Para as empresas que inovam, identificou-se um conjunto de atributos associados à inovação que condicionam a rendibilidade. Verificou-se que as despesas com atividades de I&D externas, a importância atribuída aos objetivos de melhoria de produto e mercado e a inovação apenas em processo explicam 11,3% das variações da RCI, tendo as duas últimas um impacto negativo e a primeira um efeito positivo. Relativamente à ROVN, a percentagem do volume de negócios de novos produtos para a empresa tem um efeito positivo e a atitude face aos objetivos de melhoria de produto e mercado tem um efeito negativo, explicando estas variáveis 5,6% da variação do ROVN. Também os objetivos de melhoria de produto e mercado têm um impacto negativo no ROA, justificando 5,5% da sua variabilidade.

Em síntese, os resultados alcançados permitem validar as hipóteses inicialmente formuladas, tornando evidente que as empresas que inovam apresentam maior rendibilidade. A inovação surge como um elemento determinante para a criação de riqueza e elemento diferenciador face à concorrência.

Como principal limitação deste trabalho, refere-se o facto de um número reduzido de empresas inquiridas desenvolveram atividades de inovação. Um número mais elevado permitiria uma melhor identificação da dimensão em estudo e ampliar o seu âmbito.

Referências bibliográficas

ALMEIDA, L. (2010), Criando Empresas Inovadoras. Editora SPI – Sociedade Portuguesa de Inovação, Porto. [ Links ]

ANDREASEN, L.; CORIAT, B.; DEN HERTOG, F. e KAPLINSKY, R. (1995), Organizational Innovation, Competition and Employment. Frank Cass, Londres. [ Links ]

ANTHONY, D.; JOHNSON, W. e SINFIELD, V. (2008), «Institucionalizando a inovação». Revista Portuguesa e Brasileira de Gestão, vol.7(1), pp. 2-11. [ Links ]

ARRUDA, C. e BARCELOS, E. (2009), «Criando Empresas Inovadoras». Fundação Dom Cabral, Working Paper, Belo Horizonte. [ Links ]

ASSOCIAÇÃO TÊXTIL E VESTUÁRIO DE PORTUGAL (2010), Estudo sobre o Estado da Arte do Conceito de Produção Verde no Setor Têxtil e do Vestuário. CITEVE. [ Links ]

CRÉPON, B.; DUGUET, E. e MAIRESSE, J. (1998), «Research, Innovation and Productivity: An Econometric Analysis at the Firm Level». NBER Working Paper n.º 6696. [ Links ]

DIAS, M. (2007), «A Internacionalização e os Fatores de Competitividade: O Caso Adira». Dissertação Mestrado, Universidade do Porto, Porto. [ Links ]

DJELLAL, F. e GALLOUJ, F. (2007), «Innovation in hospitals: a survey of the literature». European Journal Health Economics, vol. 8(3), pp. 181-193. [ Links ]

ELCHE, D. e GONZÁLEZ, A. (2008), «Influence of innovation on performance: analysis of Spanish services firms». The Service Industries Journal, vol. 8(10), pp. 1483-1499. [ Links ]

EUROSTAT (1997), http://www.epp.eurostat.ec.europa.eu/. [ Links ]

FERREIRA, J.; MARQUES, C. e BARBOSA, M. (2007), «Relação entre a inovação, capacidade inovadora e desempenho: o caso das empresas da região da Beira Interior». Revista de Administração e Inovação, vol. 4(3), pp. 117-132. [ Links ]

GABINETE DE PLANEAMENTO, ESTRATÉGIA, AVALIAÇÃO E RELAÇÕES INTERNACIONAIS (2010), «Sumários estatísticos CIS 2008 – Inquérito Comunitário à Inovação». http://www.gpeari.mctes.pt. [ Links ]

GOPALAKRISHNAN, S. (2000), «Unraveling the links between dimensions of innovation and organizational performance». Journal of High Technology Management Research, vol. 11(1), pp. 137-153. [ Links ]

INOVA MAIS (2007), «Manual de conceitos e modelos de inovação». AEP – Associação Empresarial de Portugal, 1.ª ed. http://www.e-cursos.com. [ Links ]

KAUFMANN, A. e TODTLING, F. (2001), «Science-industry interaction in the process of innovation: the importance of boundary-crossing between systems». Research Policy, vol. 30(5), pp. 791-804. [ Links ]

KEMP, R.; FOLKERINGA, J. e WUBBEN, E. (2003), Innovation and Firm Performance. EIM Business & Policy Research, Zoetermeer. [ Links ]

KLEINKNECHT, A. e OOSTENDORP, R. (2002), «R&D and Export Performance: Taking Account of Simultaneity». In A. Kleinknecht e P. Mohnen (Eds.), Innovation and Firm Performance Econometric Explorations of Survey Data. Palgrave, Basingstoke, pp. 310-320. [ Links ]

MARQUES, C. (2004), «O Impacto da Inovação no Desempenho Económico-Financeiro das Empresas Industriais Portuguesas». Tese de Doutoramento, Universidade de Trás-os-Montes e Alto Douro, Vila Real. [ Links ]

MCDONOUGH, F.; ZACH, H.; LIN, E. e BERDROW, I. (2008), «Integrando a inovação e o conhecimento na estratégia». Revista Portuguesa e Brasileira de Gestão, vol. 7(3), pp. 2-10. [ Links ]

MELO, M. e DUARTE, T. (2001), Têxtil e Vestuário: Deslocalização ou Relocalização. Gabinete de Estudos e Prospetiva Económica do Gabinete da Economia. [ Links ]

MERINO, F. (2011), «A Inovação Tecnológica como Elemento de Dinamização Empresarial». Dissertação de Mestrado, Universidade do Minho, Minho. [ Links ]

MULLER, A.; VALIKANGAS, L. e MERLYN, P. (2005), «Metrics for innovation: guideline for developing a customized suite for innovation». Strategy and Leadership, vol. 33(1), pp. 37-45. [ Links ]

PINTO, C. e PINTO, L. (2011), «A importância da certificação de sistemas de gestão da qualidade em Portugal». Revista Portuguesa e Brasileira de Gestão, vol. 10(1-2), pp. 48-61. [ Links ]

ROTHWELL, R. e DODGSON, M. (1994), Innovation and Size of Firm. The Handbook of Industrial Innovation, pp. 310-324. [ Links ]

SANDVEN, T. e SMITH, K. (2000), «Innovation and economic performance at the enterprise level». Conference Innovation and Enterprise Creation: Statistics and Indicators, França. [ Links ]

SCHUMPETER, J. (1942), Capitalism, Socialism and Democracy. Harper and Brothers, Nova Iorque. [ Links ]

SCHUMPETER, J. (1982), A Teoria do Desenvolvimento Económico: Uma Investigação Sobre Lucro, Capital, Crédito, Juro e o Ciclo Económico. 3.ª ed. São Paulo. [ Links ]

SÉULIMA, O. (2010), «Criatividade e Inovação: Análise dos Efeitos da Criatividade e Inovação no Desenvolvimento das Organizações». Dissertação de Mestrado, Universidade Cândido Mendes, Rio de Janeiro. [ Links ]

SILVA, M.; LEITÃO, J.; LEITÃO, D. e RAPOSO, M. (2008), «Como transferir conhecimento em redes de inovação Uma proposta de “benchmarking”». Revista Portuguesa e Brasileira de Gestão, vol. 7(2), pp. 22-35. [ Links ]

SILVA, M.; RAPOSO, M. e MORENO, J. (2003), «Proposta de modelo conceptual aplicado à capacidade inovadora empresarial: fatores que influenciam a inovação no processo». Seminário Luso-Espanhol de Economia Empresarial, 5, Covilhã [ Links ].

SOUSA, F. e MONTEIRO, I. (2010), «Inovação organizacional: a eficácia do método de resolução criativa de problemas». Revista Portuguesa e Brasileira de Gestão, vol. 9(3), pp. 38-49. [ Links ]

SPENCER, A.; KIRCHHOFF, A. e WHITE, C. (2008), «Entrepreneurship, innovation, and wealth distribution: the essence of creative destruction». International Small Business Journal, vol. 26(1), pp. 9-26. [ Links ]

STEVENS, E. e DIMITRIADIS, S. (2005), «Managing the new service development process: towards a systemic model». European Journal of Marketing, vol. 39(1), pp. 175-198. [ Links ]

TIDD, J. (2001), «Innovation management in context: environment, organization and performance». International Journal of Management Reviews, vol. 3(3), pp. 169-183. [ Links ]

VASCONCELOS, E. (2006), «Análise da indústria têxtil e do vestuário». http://www.edit-value/analise-da-industria-textil-do-vestuario.pdf. [ Links ]

VIOTTI, E. (2003), Fundamentos e Evolução dos Indicadores de Ciência, Tecnologia e Inovação. Editora Unicamp, Brasil, pp. 41-87. [ Links ]

WAKELIN, K. (1998), «Innovation and export behaviour at the firm level». Research Policy, vol. 26(7), pp. 829-841. [ Links ]

YANG, B.; HUANG, C. e BACKHOUSE, J. (2005), «An empirical investigation into the barriers to postponement». International Journal of Production Research, vol. 43(5), pp. 991-1005. [ Links ]

Recebido em abril de 2014 e aceite em julho de 2014.

Received in April 2014 and accepted in July 2014.

Notas

[1] A SABI agrega dados de balanços e demonstrações financeiras para as empresas portuguesas de 2000 a 2010, com informação sobre 12 862 empresas do setor têxtil (2008).

[2] Inovação em produto corresponde à introdução no mercado de um bem ou serviço novo ou significativamente melhorado. Não necessita de ser novo no setor de atividade ou no mercado, mas deverá ser novo em relação aos bens e/ou serviços já comercializados pela empresa. Não é relevante se a inovação foi originalmente desenvolvida na empresa, pode ter sido desenvolvida por terceiros.

[3] Inovação em processo corresponde à implementação de um processo de produção, de um método de distribuição ou de uma atividade de apoio aos bens ou serviços, novos ou significativamente melhorados. Não é necessário ser novo para o mercado, mas deverá sê-lo para a empresa, tornando-se irrelevante se a inovação foi desenvolvida pela empresa.

[4] A dimensão foi definida exclusivamente com base no número de trabalhadores, segundo o Decreto-Lei n.º 372/2007: pequena (número de trabalhadores inferior a 49); média (número de trabalhadores entre 50 e 249) e grande (número de trabalhadores superior a 250).

{kind=link}