Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

RGPLP vol.15 no.3 Lisboa set. 2016

CASOS

Perceção dos Contabilistas Certificados sobre a complexidade fiscal. O caso português

Percepción de los Contables Certificados sobre la complejidad fiscal: El caso portugués

Certified Accountants’ perception on tax system complexity. The Portuguese case

Ana Clara Borrego*, Cidália Lopes** e Carlos Ferreira***

+ Doutorada em Contabilidade, Universidade do Minho. Membro do C3i – Centro de Investigação e do Grudis – Rede Portuguesa de Investigação em Contabilidade. Professora Adjunta, Instituto Politécnico de Portalegre, Campus Politécnico, 10, 7300-555 Portalegre, Portugal. anaclara1971@gmail.com

** Doutorada em Organização e Gestão de Empresas, Universidade de Coimbra, Faculdade de Economia. Membro do Research Center on Accounting and Taxation (Instituto Politécnico do Cávado e do Ave) e do Grudis – Rede Portuguesa de Investigação em Contabilidade. Professora Coordenadora, Coimbra Business School, 3040-316 Coimbra, Portugal.clopes@iscac.pt

*** Doutorado em Matemática, Universidade de Aveiro. Membro do Operational Research Centre (Universidade de Lisboa). Professor Associado com Agregação, Universidade de Aveiro, 3810-193 Aveiro, Portugal. carlosf@ua.pt

RESUMO

Com este caso, pretende-se conhecer a perceção dos Contabilistas Certificados (CC) sobre a complexidade do sistema fiscal português, bem como a forma como a falta de simplificação fiscal afeta a sua postura no contexto do cumprimento fiscal dos contribuintes que representam. Dados recolhidos em 2013, por questionário, permitiram concluir que a maioria dos CC considera o sistema fiscal português muito complexo, mormente no contexto legislativo, com impactos negativos no seu desempenho profissional. Estas conclusões corroboram a literatura internacional, nomeadamente nos resultados que permitem concluir que: os CC gastam muito tempo em atualizações fiscais; que, no contexto do incumprimento não intencional, os CC relacionam a complexidade fiscal, particularmente com a sua propensão para cometer erros e interpretações erróneas a nível legislativo; que, no escopo do incumprimento intencional, alguns CC admitem usar a complexidade fiscal em prol da poupança fiscal dos contribuintes que representam. Quanto à elevada importância que os CC atribuem à sua ética profissional e moralidade fiscal, como fatores decisivos para o seu posicionamento de maior ou menor agressividade fiscal, contrariam a literatura internacional, a qual considera o medo de punições e de perder os clientes/ser despedidos como os fatores mais decisivos nesse contexto. Consequentemente, os dados deste estudo sugerem que a teoria tradicional da evasão fiscal não tem grande relevo no caso português, no contexto da agressividade fiscal dos CC.

Palavras-chave: Agressividade Fiscal; Complexidade Fiscal; Contabilistas Certificados; Incumprimento Fiscal

RESUMEN

Con este estudio, se pretende conocer la percepción de los Contables Certificados (CC) sobre la complejidad del sistema fiscal portugués, y cómo la falta de simplificación fiscal afecta a su postura en el contexto del cumplimiento tributario de los contribuyentes que representan. Datos recogidos en 2013, por encuesta, permitieron concluir que la mayoría de los CC considera el sistema fiscal portugués muy complejo, en particular en el contexto legislativo, con impactos negativos en su desempeño profesional.

Estas conclusiones corroboran la literatura internacional, concretamente en los resultados que permiten concluir que: los CC invierten mucho tiempo en actualizaciones fiscales; que, ante el incumplimiento no intencional, los CC relacionan la complejidad fiscal, particularmente con su propensión a cometer errores e interpretaciones erróneas a nivel legislativo; que, en el alcance del incumplimiento intencionado, algunos CC admiten el uso de complejidad del sistema tributario a favor del ahorro fiscal de los contribuyentes que representan. En cuanto a la gran importancia que los CC atribuyen a su ética profesional y moralidad fiscal, como factores decisivos en su posición de mayor o menor agresividad fiscal, contradicen la literatura internacional, que considera el miedo de sanciones y de perder los clientes / ser despedidos como los factores más decisivos en ese contexto. En consecuencia, los datos de este estudio sugieren que la teoría tradicional de la evasión de impuestos no tiene gran importancia en el caso de Portugal, en el contexto de la agresividad fiscal de los CC.

Palabras clave: Agresividad Fiscal; Complejidad del sistema tributario; Contables Certificados; Incumplimiento Fiscal.

ABSTRACT

This case-study intends to know Certified Accountants’ (CA) perception on Portuguese tax system complexity, as well as its impact on their performance in tax compliance context. Data collected in 2013, by questionnaire, shows that most CA consider that the Portuguese tax system has a high level of complexity, especially legislative complexity, which translates into a negative impact on their professional performance. These findings support the international literature, particularly the results which allow us to conclude that: CA spend much time in fiscal updates; that, in the context of unintentional tax noncompliance, CA relate tax complexity, particularly, with their propensity to make mistakes and misinterpretations of tax laws; that, in the scope of intentional tax noncompliance, some CA admit to use tax complexity in the benefit of taxpayers represented by them, in order to obtain tax savings. Concerning the importance assigned by CA to their professional ethic and to their tax morality, as decisive factors in their position towards tax aggressiveness, conclusion that are not in line with the international tax literature, which considers the fear of punishment and losing customers/to be dismissed as the most decisive factors in this context, we can conclude that the traditional theory of tax evasion is not applicable to the Portuguese case, in professionals’ tax aggressiveness.

Key words: Tax Aggressiveness; Tax Complexity; Certified Accountants; Tax Noncompliance

Na generalidade dos sistemas fiscais atuais, com níveis de complexidade fiscal muito elevados, os profissionais especialistas na área fiscal desempenham, cada vez mais, um papel fundamental, pois os contribuintes, perante este cenário, procuram, de forma crescente, os seus serviços especializados.

No caso português, não obstante os esforços com vista à simplificação do sistema fiscal, este mantém-se muito complexo (Santos e Martins, 2009; Sustainable Governance Indicators, 2011). Neste contexto, de complexidade fiscal, acresce, ainda, que as sociedades comerciais, bem como os empresários de maior dimensão, por imposição legal, encontram-se obrigados a nomear um profissional credenciado (no caso português são os CC – Contabilistas Certificados1) para dar cumprimento às suas obrigações fiscais junto da Autoridade Tributária e Aduaneira (AT). Assim, os CC, que desempenham um papel fundamental no sistema fiscal português, defrontam-se diariamente com a excessiva complexidade do mesmo, pelo que a sua visão sobre este problema é relevante.

Este artigo pretende apresentar uma caracterização sociodemográfica, profissional e técnica dos CC, bem como conhecer a sua perceção sobre a complexidade do sistema fiscal português, as condicionantes desse nível de complexidade percecionada e a forma como afeta a eficiência e eficácia do seu trabalho, no contexto do cumprimento fiscal dos seus clientes/empregadores. Para esse efeito, apresentamos neste artigo resultados de um questionário respondido, em 2013, pelos CC.

Consideramos que os resultados ora apresentados contribuem para a literatura, por não se conhecerem estudos que apresentem evidências empíricas neste escopo para o caso português.

O trabalho encontra-se dividido em quatro secções, para além desta introdução. Primeiro, realiza-se uma revisão de literatura. De seguida, procede-se a uma breve apresentação da metodologia utilizada. Na quarta secção caracteriza-se aquela classe profissional e apresentam-se as perceções dos inquiridos sobre a complexidade do sistema fiscal português, os fatores condicionantes e as consequências que daí advêm para o desenvolvimento do seu trabalho no cumprimento fiscal dos contribuintes que os contratam. Termina-se com as principais conclusões e pistas para investigação futura.

Revisão de literatura

Dos estudos que se focam no papel dos contabilistas enquanto especialistas fiscais, começamos por destacar Green (1994), que realizou uma caracterização sociodemográfica, profissional e técnica daqueles profissionais no Reino Unido, realçando a importância do seu papel no cumprimento fiscal naquele país.

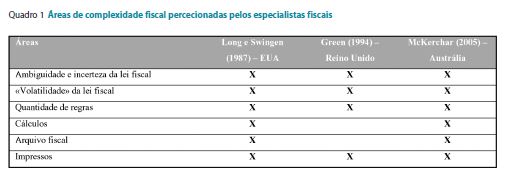

A literatura internacional sobre o papel destes profissionais também se focaliza na sua perceção de complexidade fiscal, verificando que a maioria dos profissionais percecionam elevados níveis de complexidade fiscal nos sistemas fiscais dos seus países (Long e Swingen, 1987; Green, 1994; McKerchar, 2005). Por exemplo, na Austrália, de acordo com McKerchar (2005), 99% dos inquiridos tinham essa convicção. Adicionalmente, aqueles autores identificaram, usando o inquérito como metodologia, as áreas em que os profissionais sentem maiores níveis de complexidade fiscal (ver Quadro 1).

A análise dos dados do Quadro 1 permite verificar que os profissionais dos países em estudo relacionam a complexidade fiscal com a ambiguidade e excessiva «volatilidade» da lei, bem como com a dificuldade das tarefas conducentes ao cumprimento fiscal.

A partir da literatura internacional também é possível identificar as três principais consequências, no trabalho dos profissionais, dos elevados níveis de complexidade fiscal: (i) gastam mais tempo em atualizações fiscais; (ii) estão mais suscetíveis no cometimento de erros; (iii) aumenta a possibilidade de explorarem a ambiguidade e lacunas da lei fiscal, em prol dos contribuintes que representam (Green, 1994; McKerchar, 2005; Government Accountability Office, 2006).

No escopo da postura dos profissionais, face ao cumprimento em contextos de complexidade fiscal, a literatura prévia aponta para diferentes conclusões, que se resumem em três tipos de atuações distintas, que se consubstanciam em: (i) resolução dos problemas suscitados pela complexidade, contribuindo positivamente para o cumprimento fiscal; (ii) aproveitamento da ambiguidade e lacunas da lei fiscal, causadas pela complexidade, em prol dos contribuintes que representam, contribuindo para uma diminuição do cumprimento fiscal; (iii) as duas anteriores em simultâneo, i.e., em situações menos dúbias, apresentam-se com tendência para ajudar os contribuintes a cumprir com as suas obrigações fiscais; no entanto, em situações mais ambíguas, a propensão para utilizar os seus conhecimentos fiscais para ajudar os contribuintes que representam em esquemas de poupança fiscal, mais ou menos agressivos, aumenta (Reckers et al., 1991; Klepper et al., 1991; Newberry et al., 1993; Erard, 1993; Niemirowski e Wearing, 2003; O’Donnell et al., 2005; Stephenson, 2007).

A diversidade de conclusões, que referimos, detetada nos estudos prévios sobre a atitude dos profissionais, contribuindo, ora positivamente, ora negativamente, para o cumprimento fiscal daqueles que eles representam ou aconselham, prende-se com as diferentes atitudes que os profissionais podem assumir no que concerne à agressividade fiscal. Neste contexto, alguns autores defendem que o fator com maior impacto na postura mais ou menos agressiva dos profissionais é o medo das possíveis penalidades em que poderão incorrer (Reckers et al., 1991; Tan, 1999; O’Donnell et al., 2005; McKerchar, 2005), aplicando-se, desta forma, também a estes profissionais, a teoria tradicional da evasão fiscal de Allingham e Sandmo (1972), baseada na teoria do crime.

Não obstante a importância atribuída ao medo de punições por incumprimento, a complexidade inerente ao comportamento humano não permite analisar a conduta dos profissionais exclusivamente com base num único determinante, mas sim num conjunto de fatores que são ponderados pelos profissionais na assunção da sua postura fiscal, mais, ou menos, agressiva, dos quais se destacam: (i) a auto-propensão para correr riscos, com um impacto negativo no cumprimento (Sakurai e Braithwaite, 2003); (ii) a agressividade fiscal do cliente, com impacto negativo no cumprimento (Reckers et al., 1991; Schisler, 1994); (iii) a perceção de justiça e equidade dos profissionais, com impacto positivo no cumprimento (Schisler, 1995); (iv) o conhecimento fiscal especializado, cuja contribuição para o cumprimento fiscal pode consubstanciar-se, em positiva ou negativa, em função do uso que o profissional faça dessa sua faculdade (Ayres et al., 1989; O’Donnell et al., 2005).

Concluída a revisão da literatura, para aferir o «estado da arte» neste contexto, nas secções seguintes apresentamos o contributo deste trabalho para essa literatura, realizando uma caracterização dos CC em Portugal, enquanto agentes fiscais, bem como da sua perceção sobre a complexidade do sistema fiscal e do impacto negativo sobre o seu trabalho. Sempre que possível, efetua-se uma comparação com os resultados registados na literatura prévia internacional.

Metodologia de investigação

Considerando a população de CC em exercício efetivo de atividade, num total de 38 6142, elaborou-se um questionário e procedeu-se, com o apoio logístico da OCC (Ordem dos Contabilistas Certificados)3, à sua aplicação aos CC presentes nas reuniões livres do mês de fevereiro de 2013 e ainda através da sua colocação on line, recolhendo-se 1567 questionários válidos.

Esta amostra por conveniência foi posteriormente ajustada - com base nas características conhecidas da população-alvo, através da utilização de tabelas de números aleatórios - aos questionários inicialmente respondidos, obtendo-se, dessa forma, uma amostra estratificada mais pequena, de 994 questionários válidos.

A taxa de resposta, para o público-alvo presente nas reuniões livres foi de 52%, representando 4,1% da população-alvo. Em estudos similares, ambos com o apoio das entidades reguladoras da profissão dos respetivos países, Green (1994) obteve uma taxa de 25%, e McKerchar (2005) alcançou uma taxa de 1%4, pelo que se consideram valores aceitáveis.

Depois de definida a metodologia de recolha de dados, bem como os resultados dessa coleta, ao nível do tipo de amostra e da sua aleatoriedade, bem como da taxa de resposta, apresentam-se na secção seguinte os resultados da análise descritiva aos dados recolhidos.

Caracterização dos CC e sua perceção face ao sistema fiscal português: complexidade e incumprimento

Caracterização sociodemográfica, profissional e técnica dos CC

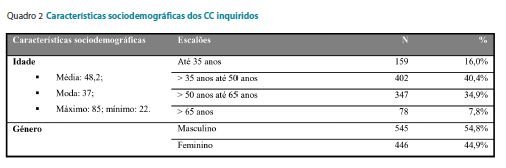

O Quadro 2 e figura 1 apresentam resultados das estatísticas relevantes no que concerne a características sociodemográficas, como a idade e o género dos inquiridos.

Relativamente à idade dos CC, o dado de maior relevo, que é possível destacar da análise do Quadro 2, é o facto de cerca de 60% dos profissionais terem 50 anos de idade ou menos. Contudo, verifica-se uma quebra acentuada no escalão etário de CC mais jovens, só com 16%, o que se justifica pela dificuldade de acesso à profissão nos últimos anos, situação que pode vir a ocasionar, a médio/longo prazo, uma população de CC envelhecida. Agrava esta situação, de possível envelhecimento, o facto de existirem profissionais que continuam a exercê-la para além da idade da aposentação; verifique-se a este propósito que cerca de 8% dos profissionais em atividade têm mais de 65 anos e que os dados recolhidos permitem-nos verificar que, entre os inquiridos, existem profissionais em funções com 85 anos de idade5.

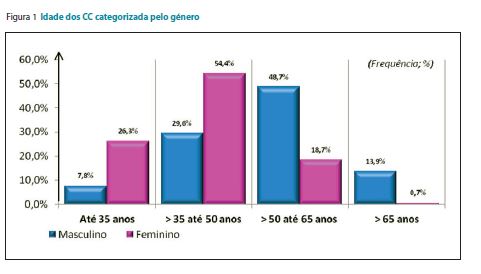

Quanto à distribuição dos CC pelo género, verificamos que não existe uma diferença relevante entre os dois; porém, se cruzarmos as variáveis género e idade, podemos verificar que existem diferenças substanciais ao longo dos anos (ver figura 1).

Os dados da figura 1 permitem verificar que, entre os profissionais mais jovens, o grupo feminino representa mais do triplo, quando comparado com o grupo masculino no mesmo escalão etário, tendência que se continua a verificar, embora com uma diferença um pouco menor, no grupo etário seguinte (mais de 35 anos até aos 50 anos de idade) e que só se inverte para os profissionais com mais de 50 anos. Destaca-se, ainda, o facto de no último escalão etário a presença feminina ser residual.

Verificámos, através de uma tabela de contingência, que a diferença observada é estatisticamente significativa: = 204,3; p = 0,000 <0,05, pelo que os dados sugerem a existência de uma associação elevada entre o género e a idade (coeficiente de contingência=0,42).

Podemos afirmar que, no passado, em Portugal, esta profissão era exercida predominantemente por homens; todavia, ao longo das últimas décadas, essa tendência inverteu-se, passando a haver mais mulheres a aceder a esta profissão do que homens. Caso se mantenha esta tendência de acesso à profissão pelas mulheres, no futuro, espera-se que exista uma prevalência do género feminino no exercício desta profissão.

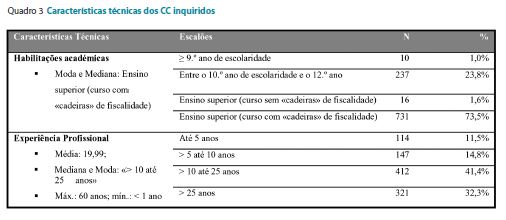

No que respeita à caracterização técnica dos inquiridos, esta encontra-se resumida no Quadro 3.

Da análise do Quadro 3, destacamos o facto de 73,5% dos CC inquiridos terem formação superior, em cursos com componente académica na área fiscal, resultado das regras de acesso à profissão impostas desde a regulamentação da mesma.

Acerca da experiência profissional, 73,7% tem mais de 10 anos de experiência nesta profissão. Cruzando os dados relativos à idade dos CC e os anos de experiência profissional, foi possível concluir que a idade média de acesso a esta profissão é de 28 anos e que este valor não teve alterações muito significativas nos últimos anos.

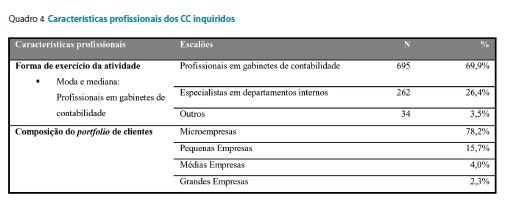

Quanto à caracterização profissional dos CC, encontra-se refletida no Quadro 4.

De acordo com os dados do Quadro 4, a maioria dos CC (cerca de 70%) trabalham de forma independente em relação aos contribuintes que representam, i.e., prestam serviços às empresas em outsourcing através de gabinetes de contabilidade, situação que se justifica pelo facto de as empresas por si representadas serem maioritariamente microentidades (78,2%). Estes dados, no que respeitam à composição das carteiras de clientes dos contabilistas, estão em consonância com Lopes (2009), e refletem a estrutura do tecido empresarial português publicada periodicamente pelo Instituto Nacional de Estatística.

Perceção dos CC sobre a complexidade fiscal e suas consequências

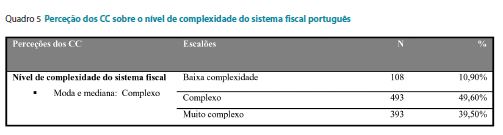

Os dados do Quadro 5, sobre a perceção dos CC em relação à complexidade do sistema fiscal português, indicam que a generalidade daqueles profissionais, cerca de 90%, classificam-no como excessivamente complexo, e só cerca de 11% considerarem o nível de complexidade baixo6. Estes dados são coerentes com McKerchar (2005), em que 99% dos profissionais têm opinião similar sobre o sistema fiscal australiano.

Estes elevados níveis de complexidade fiscal, percecionados pelos CC, podem ser enquadráveis e justificáveis com a reduzida dimensão das empresas representadas por aqueles profissionais, uma vez que alguns estudos concluem que as empresas de menor dimensão sentem um maior impacto dos efeitos negativos da complexidade fiscal e têm uma menor capacidade para lidar com a ambiguidade fiscal e outros fatores derivados da complexidade em benefício próprio (OCDE, 2001; Comissão Europeia, 2004, 2007; McKerchar et al., 2005; Lopes, 2012).

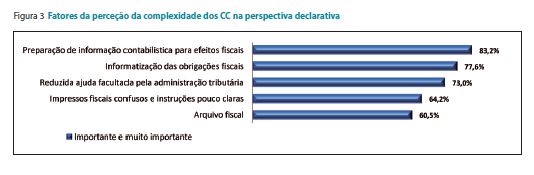

Quanto aos factores que os CC apontam como causas da elevada complexidade do sistema fiscal português, encontram-se representados nas Figuras 2 e 3, respectivamente nas dimensões legislativa e declarativa.

Da análise dos dados da figura 2, verifica-se que os CC destacaram, com 88,4%, a «volatilidade» da lei fiscal (i.e., as suas sucessivas alterações) e, com 86,1%, a sua dispersão, identificando, assim, as duas principais causas de complexidade do sistema fiscal português na perspetiva legislativa. Estes resultados podem sugerir a necessidade de introduzir mais estabilização legislativa no sistema fiscal português, porventura através de uma cláusula de estabilidade neste escopo, à semelhança do que já existe em outros sistemas fiscais.

No contexto da complexidade declarativa, a análise da figura 3 permite verificar que os CC identificam as dificuldades inerentes à «Preparação de informação contabilística para efeitos fiscais», com 83,2%, e a «Informatização das obrigações fiscais», com 77,6%, como as duas principais causas de complexidade do sistema fiscal português na perspetiva declarativa.

Os resultados, em ambas as dimensões (legislativa e declarativa), estão em consonância com as conclusões de Long e Swingen (1987), Green (1994) e McKerchar (2005). Contudo, tal como já tinhamos referido na revisão de literatura, elevados niveis de complexidade do sistema fiscal, sentidos na esfera dos profissionais, têm consequências no seu trabalho e no seu comportamento no contexto fiscal. O caso português não é exceção, como iremos verificar de seguida.

Os elevados níveis de perceção de complexidade fiscal legislativa e declarativa, e particularmente a excessiva «volatilidade» da lei fiscal, podem aumentar a necessidade de atualizações fiscais nos profissionais. É de sublinhar que, em média, os CC inquiridos gastam 21,17 horas/mês (21 horas e 10 minutos) em atualizações fiscais. Este valor encontra-se dentro dos parâmetros de outros estudos internacionais, por exemplo da Austrália, com 21,6 horas/mês (21 horas e 36 minutos) gastos pelos profissionais em atualizações fiscais (McKerchar, 2005).

A análise da significância estatística destes resultados, realizada através de uma tabela de contingência, mostra uma associação positiva estatisticamente significativa entre a percepção de complexidade do fiscal destes profissionais em Portugal e a sua necessidade de horas de atualização fiscal, com = 14,2; p = 0,028 <0,05 e um coeficiente de contingência=0,12.

Acresce que a complexidade fiscal percecionada pelos CC pode introduzir também algumas distorções no seu comportamento e atuação no sistema fiscal, nomeadamente impactos diretos nos níveis de incumprimento, quer nas suas funções de aconselhamento e assessoria aos contribuintes que representam, quer no cumprimento das obrigações fiscais dos seus clientes/empregadores.

O Quadro 6 apresenta os dados sobre a autoavaliação dos CC relativamente ao seu desempenho quanto ao (in)cumprimento fiscal, neste contexto de excessiva complexidade que aqueles profissionais percecionam no sistema fiscal português.

Da análise dos dados do Quadro 6 verifica-se que a percentagem de CC que afirmam nunca ter entrado em incumprimento fiscal, provocado pela complexidade, é de 49,2%. Porém, 45,9%, cerca de metade dos CC inquiridos, assumiram ter consciência de que, em algum momento, ou circunstância, a complexidade fiscal os conduziu, pelo menos uma vez, a situações de incumprimento fiscal.

Consideramos estes resultados muito significativos e preocupantes, mormente por serem assumidos por especialistas com elevados níveis de formação teórica no contexto fiscal e, maioritariamente, com muitos anos de experiência profissional, como havíamos verificado anteriormente na caracterização técnica destes profissionais.

Estes dados reforçam o laço entre complexidade fiscal e os níveis de incumprimento, no contexto dos profissionais fiscais em Portugal, como um problema mais profundo do que os conhecimentos técnicos dos próprios profissionais.

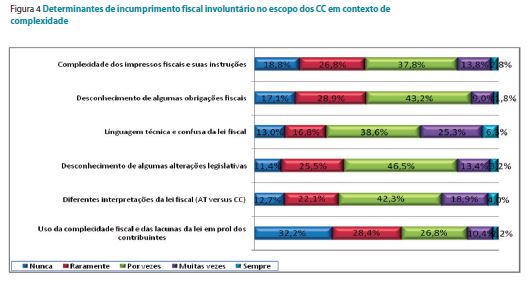

A figura 4 apresenta os principais determinantes, a nível da complexidade fiscal, que levaram os CC inquiridos a entrar em situações de incumprimento fiscal.

Da análise da figura 4 destaca-se a existência de três principais situações de complexidade fiscal, apontados como mais frequentemente impulsionadoras de situações de incumprimento fiscal nos profissionais: a linguagem muito técnica e confusa utilizada na legislação fiscal; as diferenças de interpretações dessas leis (entre os CC e a AT); e a «volatilidade» da lei fiscal.

Por fim, podemos verificar que as situações menos apontadas são o desconhecimento de obrigações fiscais, com 10,8%, bem como o uso da ambiguidade da lei fiscal, e das suas lacunas, em prol dos contribuintes que representam, com 12,5%7.

Da análise destes dados, importa realçar alguns pontos de maior relevância: (i) a complexidade legislativa é a maior motivadora de incumprimento fiscal no escopo dos CC, comparativamente com a complexidade declarativa, a qual representa um peso substancialmente menor; (ii) o incumprimento de cariz involuntário (não intencional, i.e., erros, omissões, esquecimentos e outros problemas de índole semelhante) tem a maior representatividade, como causador de situações de incumprimento, por comparação com o aproveitamento da legislação complexa em benefício dos seus clientes/empregadores, situação já enquadrável na esfera do incumprimento intencional.

Importa, todavia, reforçar o facto de estarmos a utilizar dados de autoavaliação, por parte dos profissionais, e não mensurações indiretas dos níveis de incumprimento fiscal. Ainda assim, avaliamos os níveis de incumprimento, que os próprios assumem, como elevados, mesmo no respeitante ao incumprimento intencional (última linha no gráfico), em que os níveis «por vezes», «muitas vezes» e «sempre» somam cerca de 40% das respostas.

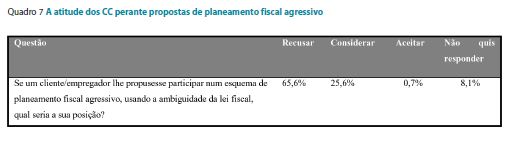

Procurou-se, também, compreender a recetividade dos CC em situações tipificadas como mais graves, como o planeamento fiscal agressivo. Neste caso, por ser uma questão ainda mais sensível, optámos por colocar a questão aos inquiridos numa perspetiva hipotética, i.e., compreender se hipoteticamente aceitariam participar em esquemas de planeamento fiscal agressivo, que fizessem uso da complexidade fiscal e das lacunas da lei, caso tal lhes fosse proposto. Desse modo, o Quadro 7 sintetiza a posição dos CC inquiridos, relativamente a esse seu comportamento (mais uma vez, numa perspetiva autoavaliativa).

Da análise dos dados do Quadro 7 verifica-se que mais de metade dos inquiridos (65,6%) afirmam perentoriamente a sua intenção de recusar participar em quaisquer propostas desse tipo, apenas 0,7%, 7 casos entre os 994 questionários analisados, admitiu já tê-lo feito, pelo menos uma vez, ou vir a fazê-lo, se hipoteticamente lhe viesse a ser proposto. Realçamos, porém, que 25% dos inquiridos admitiram a hipótese de ponderar, isto é, balancear os custos e os benefícios de uma proposta desse tipo, um dado que consideramos revelador. Atendendo à sensibilidade desta questão e à dificuldade de os profissionais admitirem este tipo de comportamentos, o facto de admitirem sequer ponderar essa hipótese pode ser avaliado como bastante significativo.

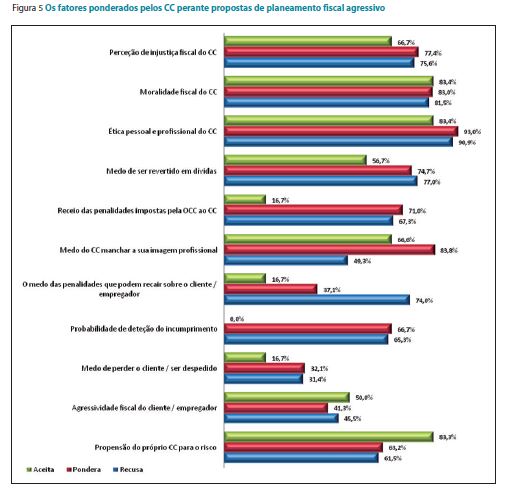

Perante este cenário, considerámos relevante compreender os fatores ponderados pelos profissionais para decidir a sua atitude perante o planeamento fiscal agressivo. Os dados sobre essa questão são apresentados na figura 5 (importa referir que, para os dados apresentados no gráfico, só foram consideradas as respostas em que os CC classificaram os determinantes como «importante» ou «muito importante»)

Como podemos verificar, pela análise dos resultados apresentados na figura 5, para os inquiridos existem três principais determinantes associados à sua postura mais ou menos agressiva, no contexto fiscal: o seu sentido de ética, a sua moralidade fiscal, a sua necessidade de preservar a reputação profissional.

A literatura internacional aponta para o medo de sofrer penalidades versus a importância do cliente (e o medo de o perder ou de ser despedido) como os fatores mais ponderados nas decisões dos profissionais, quanto à sua agressividade fiscal, nomeadamente no que respeita a esquemas de planeamento fiscal agressivo. Todavia, de acordo com a autoavaliação dos CC, os resultados sobre o caso português não são consistentes com as conclusões da literatura internacional. Consequentemente, os dados deste estudo sugerem que a teoria tradicional da evasão fiscal (Allingham e Sandmo, 1972) não tem grande relevo no caso português, no contexto dos CC.

Acreditamos que estes resultados, contrários à literatura, estejam associados a dois tipos de fatores. Por um lado, questões morais, culturais, sociais e, até, religiosas, características da cultura latina portuguesa. Como defendeu Torgler (2006), estamos perante uma necessidade intrínseca de cumprir, neste caso, dos CC, i.e., a sua moralidade fiscal. Na realidade, não podemos esquecer que Portugal é um país com uma forte tradição católica, a qual tem consagrado, ao longo dos tempos, valores como o sentimento de culpa e de vergonha, associados a penalidades divinas, bem como ao julgamento da sociedade. Esta mentalidade enraizada pode ter-se tornado uma barreira à participação dos CC nestes esquemas, ou a admitir a sua participação.

Por outro lado, não será alheia à pouca importância atribuída pelos CC à probabilidade de penalidades impostas, em caso de serem detetados em situações de incumprimento mais graves, como o planeamento fiscal agressivo, o facto de, no caso português, as penalidades aplicadas pela AT nunca incidirem diretamente sobre os CC, mas sim sobre as empresas que estes representam. As penalidades só podem ser aplicadas aos CC, a posteriori, já em processos de reversão fiscal8 , por responsabilidade subsidiária, em caso de insuficiência do património do devedor original para pagamento dos impostos em falta (e respetivas penalidades) à AT e, ainda assim, só nos casos em que tenha existido, por parte do CC, comportamentos dolosos ou negligentes relativamente aos seus deveres profissionais.

Importa realçar que os CC também não aparentam ter receio de penalizações impostas pela entidade reguladora da profissão (à data denominada OTOC). Perante este cenário, acreditamos que, no caso português, promover, ainda mais, a moralidade dos CC e a sua necessidade de manter o prestígio da sua profissão, é o posicionamento mais adequado para fomentar o cumprimento fiscal no contexto da atuação dos CC.

A análise estatística aos dados recolhidos, assim como a sua relação com as conclusões da literatura internacional, permite retirar algumas ilações relevantes, que representam contributos para a literatura sobre os CC e sobre o sistema fiscal português, as quais se apresentam na secção seguinte.

Conclusão

Relativamente à caracterização dos CC no sistema fiscal português, verificámos a predominância de membros com idade igual ou menor a 50 anos de idade (cerca de 60%), bem como um balanceamento entre os profissionais de ambos os géneros. Também concluímos que a maioria dos profissionais tem formação superior com conhecimentos teóricos na área fiscal (73,5%) e que o seu nível de experiência profissional é elevado.

Aqueles dados permitem-nos concluir que esta classe profissional é maioritariamente composta por indivíduos em idade ativa, ainda relativamente jovens e com elevados níveis técnicos, quer pela formação que possuem, quer pela experiência profissional considerável, o que lhes permite consolidar esses conhecimentos.

Ainda, assim, a generalidade dos CC percecionam que o sistema fiscal português tem um elevado nível de complexidade fiscal, entre complexo e muito complexo (89,1%). Estes resultados estão em concordância com a literatura nacional (Santos e Martins, 2009; Sustainable Governance Indicators, 2011) e internacional (Green, 1994; Long e Swingen, 1987; McKerchar, 2005). Acresce que os CC desenvolvem a sua atividade, usualmente, por prestações de serviços externas a empresas de pequena dimensão, o que, de acordo com a literatura, potencia a perceção de complexidade fiscal, uma vez que, nas pequenas empresas existe menor capacidade para lidar com a complexidade fiscal e as suas consequências.

As cinco principais áreas de complexidade fiscal identificadas pelos CC são a «volatilidade» da lei fiscal, a dispersão da lei fiscal, a preparação de informação contabilística com objetivos fiscais, o elevado número de exceções à regra e regimes de exceção e a ambiguidade presente na linguagem utilizada nos códigos fiscais. Realçamos que, de entre estas cinco áreas, quatro enquadram-se na complexidade legislativa. Importa referir, também, que estas conclusões são similares às referenciadas na literatura internacional.

Esta perceção de elevada complexidade tem consequências no comportamento dos CC face ao cumprimento fiscal, nomeadamente porque: 45,9% dos CC assumiram ter entrado em incumprimento fiscal, pelo menos uma vez, devido à complexidade fiscal; de entre aqueles, 12,5% admitiram utilizar frequentemente a complexidade da lei fiscal em prol dos contribuintes que representam; só 0,7% dos inquiridos revelou a participação, pelo menos uma vez, ou estar disponível para participar, em esquemas de planeamento fiscal agressivo, utilizando a complexidade da lei fiscal. Importa reforçar que, mesmo sendo esta área do planeamento fiscal muito sensível, 25% dos CC admitem ponderar a relação custo/benefício quando se confrontam, ou se vierem hipoteticamente a confrontar, com situações desta natureza.

Como referimos previamente, a literatura internacional aponta para três tipos de consequências mais relevantes no desempenho dos profissionais desta área, derivadas da complexidade fiscal. Importa, por isso, retirar conclusões sobre a sua aplicabilidade ao caso português. Assim, verificámos que: (i) os CC gastam mais tempo em atualizações fiscais, devido à excessiva complexidade fiscal, mormente em consequência da excessiva «volatilidade» legislativa neste contexto. Uma situação deveras preocupante, considerando que o desmesurado uso de tempo nas atualizações fiscais significa um custo de oportunidade, considerando que esse tempo poderia ser utilizado em outras áreas produtivas e que pode ter impactos negativos no cumprimento de outras obrigações dos CC, nomeadamente contabilísticas, por falta de tempo para lhes dedicar; (ii) a complexidade fiscal aumenta a propensão dos CC para cometerem erros, esquecimentos e dificuldades interpretativas, aumentando o incumprimento fiscal; e (iii) a complexidade fiscal propicia aos CC maior oportunidade para explorar a ambiguidade e as lacunas da lei em prol dos contribuintes que representam, podendo, dessa forma, contribuir para o aumento do incumprimento fiscal.

Perante este cenário, a complexidade assume-se como um problema sério no âmbito do sistema fiscal português, o qual deve beneficiar da atenção de quem delineia as políticas fiscais, da autoridade fiscal, da OCC e dos investigadores, com o objetivo de conciliar esforços para minimizar o seu impacto negativo na atividade dos CC.

Como pistas para investigações futuras, propomos três temas muito pertinentes na nossa perspetiva. Primeiro, o papel das mulheres nesta classe profissional. Segundo, o estudo do custo da «volatilidade» da lei fiscal, na perspetiva dos CC, nomeadamente dando ênfase aos custos de oportunidade relativamente ao excesso de tempo gasto em atualizações e o impacto negativo em outras áreas de atuação dos CC. Por último, o aprofundar do estudo da moralidade fiscal dos CC.

Referências bibliográficas

Allingham, M. e Sandmo, A. (1972), «Income tax evasion: A theoretical analysis». Journal of Public Economics, vol. 1(3/4), pp. 323-338.

AYRES, F.; JACKSON, B. e HITE, P. (1989), «The economic benefits of regulation: Evidence from professional tax professionals». Accounting Review, vol. 64(2), pp. 300-312.

COMISSÃO EUROPEIA (2004), European Tax Survey, Working Paper no. 3, Brussels. Disponível em: europa.eu.int/comm/taxation_customs/taxation/taxation.htm (acedido em 1 de outubro de 2013).

COMISSÃO EUROPEIA (2007), Simplified Tax Compliance Procedures for SMES, Report from the Working Group. Bruxelas.

Erard, B. (1993), «Taxation with representation: An analysis of the role of tax practitioners in tax compliance». Journal of Public Economics, vol. 52(2), pp. 163-197.

GOVERNMENT ACCOUNTABILITY OFFICE (2006), «Paid tax return professionals: in a limited study, chain professionals made serious mistakes». Report Number GAO-06-563T. Washington, DC. Disponível em: www.gao.gov/assets/120/113333 (acedido em 01 de agosto de 2012).

Green, S. (1994), «Compliance Costs and Direct Taxation». Research Monograph. England and Wales. The Institute of Chartered Accountants in England and Wales.

Klepper, S.; Mazur, M. e Nagin, D. (1991), «Expert intermediaries and legal compliance: The case of tax professionals». Journal of Law and Economics, vol. 34(1), pp. 205-229.

Long, S.B. e Swingen, J.A. (1987), «An approach to the measurement of tax law complexity». Journal of the American Taxation Association, vol. 8(2), pp. 22-36.

Lopes, C.M. (2009), «Os custos de cumprimento das obrigações tributárias das Pequenas e Médias Empresas (PME) em Portugal». IV Conferência Internacional sobre os Problemas Contabilísticos e Fiscais das PME, OTOC. Lisboa/Santa Maria da Feira, 30 e 31 de outubro.

LOPES, C.M. (2012), «Compliance costs of corporate taxation in Portugal». International Journal of Economics and Management Sciences, vol. 1(10), pp. 17-38.

McKerchar, M. (2005), «The impact of tax complexity on practitioners in Australia». Australian Tax Forum, vol. 20(4), pp. 529-554.

MCKERCHAR, M.; INGRAHAM, L. e KARLINSKY, S. (2005), «Tax complexity and small business: A comparison of the perceptions of the tax agents in the United States and Australia». Journal of Australian Taxation, vol. 8(2), pp. 289-327.

Newberry, K.; Reckers, P. e Wyndelts, R. (1993), «An examination of tax practitioner decisions: The role of preparer sanctions and framing effects associated with customer condition». Journal of Economic Psychology, vol. 14(2), pp. 439-452.

Niemirowski, P. e Wearing, A. (2003), «Taxation agents and taxpayer compliance». Journal of Australian Taxation, vol. 6(2), pp. 166-200.

ORGANIZAÇÃO PARA A COOPERAÇÃO E DESENVOLVIMENTO ECONÓMICO (2001), Businesses’ Views on Red Tape: Administrative and Regulatory Burdens on Small and Medium – Size Enterprises. OECD Publications, Paris.

O’Donnell, E.; Koch, B. e BOONE, J. (2005), «The influence of domain knowledge and task complexity on tax professionals’ compliance recommendations». Accounting, Organizations and Society, vol. 30(2), pp. 145-165.

Reckers, P.; Sanders, D. e Wyndelts, R. (1991), «An empirical investigation of factors influencing tax practitioner compliance». Journal of the American Taxation Association, vol. 13(2), pp. 30-46.

Santos, A.C. e Martins, A. (2009), «Relatório do Grupo para o estudo da política fiscal – competitividade, eficiência e justiça do sistema fiscal». Disponível em: www.dgaiec.min-financas.pt/NR/rdonlyres/850F77D8-6188-4E96-A002-A101B5073037/0gpf_/relatorio _global_v_final .pdf (acedido em 25 de junho 2013).

Sakurai, Y. e Braithwaite, V. (2003), «Taxpayers' perceptions of practitioners: Finding one who is effective and does the right thing?». Journal of Business Ethics, vol. 46(4), pp. 375-387.

Schisler, D.L. (1994), «An experimental examination of factors affecting tax professionals’ aggressiveness: A prospect theory approach». Journal of Accounting Taxation Association, vol. 16(2), pp. 124-142.

Schisler, D.L. (1995), «Equity, aggressiveness, consensus: A comparison of taxpayers and tax professionals». Accounting Horizons, vol. 9(4), pp. 76-87.

SUSTAINABLE GOVERNANCE INDICATORS (2011), «Policy Performance and Governance Capacities in the OECD». Washington, DC. Disponível em: www.sgi-network.org/index.php?page=download_2011 (acedido em 2 de setembro de 2013).

Stephenson, T. (2007), «Do clients share preparers’ self-assessment of the extent to which they advocate for their clients?». Accounting Horizons, vol. 21(4), pp. 411-422.

Tan, L.M. (1999), «Taxpayers' preference for type of advice from tax practitioner: A preliminary examination». Journal of Economic Psychology, vol. 20(4), pp. 431-447.

Torgler, B. (2006), «The importance of faith: Tax morale and religiosity». Journal of Economic Behavior & Organization, vol. 61(1), pp. 81-109.

Recebido em novembro de 2015 e aprovado em julho de 2016.

Recibido en noviembre de 2015 y aceptado en julio de 2016.

Received in November 2015 and accepted in July 2016.

NOTAS

1 À data ainda denominados TOC – Técnicos Oficiais de Contas.

2 Dados facultados pela entidade reguladora da profissão em fevereiro de 2013.

3 À data denominada de OTOC (Ordem dos Técnicos Oficiais de Contas).

4 Este questionário foi aplicado exclusivamente online, através da inclusão de um link na newsletter do ATO (Australian Taxation Office); a utilização exclusiva deste método resultou numa taxa de resposta baixa.

5 Intervalo de idades: mínimo 22 anos e máximo 85 anos.

6 Inclui os três escalões inferiores «Muito simples»; «Simples»; «Nem simples, nem complexo».

7 Com as classificações de «muitas vezes» e «sempre».

8 Consultar artigo 24.º da Lei Geral Tributária.