Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introdução

Em resposta à crise económica de 2008, Portugal adotou em grande medida um modelo de recuperação assente na atração de capitais para a atividade turística e imobiliária. Como enfatizado por Leilani Farha, Relatora Especial da ONU pelo Direito à Habitação Adequada (Farha, 2017), trata-se de um modelo que veio reforçar problemas estruturais já presentes a nível da habitação, contribuindo, assim, para uma profunda crise da habitação. Neste contexto assistiu-se ao boom dos arrendamentos de curta duração (ACD), que ganharam um peso de relevo na utilização do stock habitacional de algumas áreas, especialmente dos centros históricos, com a consequente diminuição da oferta de habitação para arrendamento de longo prazo, bem como do aumento dos preços de venda e arrendamento da habitação (Cocola-Gant e Gago, 2019; Colomb e Moreira, 2021).

A pandemia da COVID-19 causou uma crise inesperada no turismo urbano, deixando os ACD vazios durante os períodos de confinamento e de restrições à mobilidade internacional. Como reação a este contexto, tendo em consideração a dificuldade de acesso à habitação no mercado de arrendamento de longa duração (ALD), as Câmaras Municipais de Lisboa e do Porto (CML e CMPorto) lançaram os programas Renda Segura (Deliberação nº168/AML/2017) e Porto com Sentido (SRU, 2020). Estes programas foram inicialmente desenhados sobretudo para apoiar os proprietários de ACD e para aumentar a oferta de ALD, dirigidos especialmente às famílias com rendimentos intermédios que têm dificuldade em aceder no mercado a uma habitação adequada às suas necessidades.

Através de uma abordagem teórica, pretendemos fazer uma leitura crítica das políticas de turismo e de habitação associadas aos ACD desenvolvidas na última década em Portugal, com enfoque nas elaboradas pelas CML e CMPorto, especialmente após o surto da COVID-19. O trabalho tem como base a análise da bibliografia científica e de documentos de política pública, bem como duas entrevistas realizadas a técnicos das Câmaras Municipais de Lisboa e do Porto e duas entrevistas realizadas aos representantes da Associação Lisbonense de Proprietários (ALP) e da Associação dos Proprietários e Agricultores do Norte de Portugal (APANP). Pretende-se, desta forma, refletir sobre a possibilidade, ou não, de a pandemia ter constituído uma oportunidade para estabelecer um maior equilíbrio entre os arrendamentos de curta e de longa duração.

Após esta introdução, centramo-nos na análise do fenómeno do ACD. De seguida, abordamos a situação do turismo e da habitação no contexto da crise pandémica em duas escalas. Primeiro, à escala nacional, e posteriormente à escala local, onde nos debruçamos sobre as políticas públicas de turismo e habitação desenvolvidas em Lisboa e Porto, particularmente nos programas Renda Segura (PRS) e Porto com Sentido (PcS). No final, fazemos uma análise crítica, esboçando as ideias síntese e as implicações para a investigação científica e para a formulação de políticas públicas.

1. O fenómeno do arrendamento de curta duração

O arrendamento de casas ou quartos para férias não é uma prática recente (Guttentag, 2015), no entanto, é no início do século XXI que se assiste à sua generalização. Tal deveu-se ao desenvolvimento das plataformas digitais que facilitam o ACD e, em particular, à criação da Airbnb (2008) com a sua difusão global e marcadamente urbana (Gainsforth, 2020; Rio Fernandes et al., 2019).

Do ponto de vista dos proprietários e dos gestores de imóveis, uma das razões do sucesso da Airbnb e das plataformas similares, é o facto de tornar o ACD mais fácil e lucrativo do que o ALD (Wachsmuth e Weisler, 2018). Trata-se de um modelo flexível que oferece várias vantagens aos proprietários/investidores, entre elas uma maior rentabilidade e flexibilidade (i.d. disponibilidade para venda, usufruto e transferência temporária para arrendamento a médio prazo). Paralelamente, as tecnologias utilizadas pelas agências de gestão dos apartamentos turísticos permitem anunciar simultaneamente em diferentes plataformas e adaptar os valores à procura (Cocola-Gant, 2020; Cocola-Gant e Gago, 2019). Na ótica da proteção do estoque residencial de uma cidade e do valor de uso da habitação, os ACD contribuem para a diminuição do número de apartamentos disponíveis para ALD e para uma situação especulativa em que o valor da habitação permanente é equiparado ao valor da habitação temporária (Cocola-Gant e Gago, 2019; Colomb e Moreira, 2021; Wachsmuth e Weisler, 2018). Os ACD concorrem para a mercantilização da habitação através da substituição do seu ‘valor de uso’ pelo ‘valor de troca’ (Harvey, 2006 [2001]), que, como notam Ribeiro e Santos (2019), está intrinsecamente relacionada com a financeirização da habitação, ou seja, com o crescente peso da finança na provisão deste bem e com a sua transformação num ativo financeiro transacionável utilizado para a obtenção de lucro através da valorização (rápida) do seu valor de troca (Aalbers, 2019).

Os ACD contribuem também para a turistificação de bairros centrais e populares, ou seja, para a sua transformação em lugares de consumo turístico onde, através do despejo da população residente, as funções residenciais e comerciais tradicionais são substituídas pela proliferação de diversões e equipamentos turísticos (Mendes, 2017; Gotham, 2005). No âmbito da habitação, esta mudança é frequentemente impulsionada por processos de deslocamento para transformar ALD em ACD (Chamusca et al., 2019; Cocola-Gant, 2016). A turistificação pode ser parte de um processo mais amplo de gentrificação, no qual um ciclo de desinvestimento é seguido por um processo de desenvolvimento (Smith, 1996). De facto “[…] turismo e gentrificação parecem trabalhar juntos para transformar os espaços urbanos em áreas privilegiadas em que os valores da terra e da habitação dispararam após a entrada num mercado imobiliário global cada vez mais financeirizado” (Cocola-Gant, Gago e Jover, 2020, p.13 [T.d.A.]). Os ACD podem provocar uma gentrificação que Sigler e Wachsmuth (2016) definem como transnacional. Enquanto na gentrificação clássica o rent gap (Smith, 1987), ou seja, a diferença entre a renda real e a potencial, é um processo à escala metropolitana, no caso da gentrificação transnacional o rent gap é determinado à escala global, tal como a renda praticada nos ACD (Wachsmuth e Weisler, 2018). Desta forma, o acesso à habitação dos residentes é dificultado por estes se depararem com preços definidos pela procura global e não local, quando o mesmo não acontece ao nível dos valores salariais.

No que diz respeito ao funcionamento dos ACD, destaca-se a existência de três práticas de arrendamento: profissional, em residência principal ou secundária e em parte da residência principal (Colomb e Moreira, 2021). Atualmente assiste-se a uma crescente profissionalização do setor, com a diminuição das outras duas práticas de arrendamento (Adamiak, 2018; Cocola-Gant, 2020; Cocola-Gant et al., 2021). A este propósito, Gainsforth (2020) nota como a narrativa segundo a qual a Airbnb é um movimento das famílias com rendimentos intermédios que procuram complementar a receita familiar é, essencialmente, uma estratégia de marketing, que surge como reação às regulamentações que algumas cidades têm vindo a implementar.

De facto, em diversas cidades europeias, como por exemplo, Amsterdão, Barcelona e Paris, foram criados instrumentos legais para a regulamentação deste tipo de arrendamento. A necessidade de regulamentação está ligada ao rápido crescimento dos ACD a que se tem assistido nos últimos anos e às consequências que este processo tem tido para a vida quotidiana das cidades. Estes regulamentos, de forma geral, apresentam três graus de rigor: i) laissez-faire, ii) permissão com restrições e iii) proibição (Colomb e Moreira, 2021; Nieuwland e van Melik, 2020). Contudo, a não disponibilização de dados precisos sobre o fenómeno do ACD por parte das plataformas de comercialização, bem como a natureza dinâmica do e-commerce, colocam dificuldades e entraves à implementação e fiscalização dos regulamentos. A Airbnb e outras plataformas online, têm formado lobby para pressionar as instituições da União Europeia (UE) a interpretar a diretiva sobre o e-commerce1 e a diretiva sobre os serviços no mercado interno2. O objetivo é o de invalidar os regulamentos que vêm surgindo em algumas cidades europeias e de não fornecer aos governos locais o acesso aos dados que geram (CEO, 2018).

Importa sublinhar que a regulamentação dos ACD é uma questão complexa que envolve stakeholders com interesses diferentes, entre os quais: o setor hoteleiro e da hospitalidade; associações de moradores e movimentos sociais; organizações que representam gestores de propriedades e operadores profissionais de ACD; associações de anfitriões e plataformas corporativas. Subjacentes a esta questão encontram-se considerações sociopolíticas que contrapõem, por um lado, a liberdade de utilização da propriedade privada e, por outro, a proteção do valor de uso da habitação (Colomb e Moreira, 2021).

A eclosão da pandemia da COVID-19 fez desacelerar o crescimento dos ACD. Em 2020 assistiu-se ao cancelamento de reservas de ACD, com quedas nas receitas (AirDNA, s.d.). No entanto, Cox e Haar (2020) notam como, ao longo da pandemia, na maioria das cidades, o número de anúncios de ACD caiu apenas entre os 10% e os 20%. De uma forma geral, o mercado dos ACD mostrou-se resiliente à pandemia (Dagkouli-Kyriakoglou et al., 2022), tendo registado uma queda nas vendas inferior à de outros atores do setor do turismo (Dorsi, 2020). Isso deve-se, em parte, ao facto de terem surgido novas tendências, como é o caso do crescimento da demanda de ACD em áreas rurais, por parte de quem procurava distanciamento social e estava em teletrabalho (AirDNA, 2020a). Um outro fator foi o facto de os ACD oferecerem maior facilidade no cumprimento das regras de higiene e distanciamento comparativamente a outras soluções de hospedagem, nomeadamente os hotéis (AirDNA, 2020b). Destaca-se o aumento do arrendamento de média duração direcionado a nómadas digitais e trabalhadores remotos com rendimentos elevados, que representa uma alternativa atraente para os proprietários de ACD (Colomb e Moreira, 2021, Dagkouli-Kyriakoglou et al., 2022).

Em contexto pandémico, a possibilidade de migrar para o arrendamento de médio prazo (poucos meses) permitiu manter a rentabilidade dos imóveis juntamente com a possibilidade de retornar ao mercado do arrendamento por temporada quando mais vantajoso (Cocola-Gant, 2020). Ao mesmo tempo, a crise no turismo devida à pandemia levou à diminuição ou mesmo à eliminação do setor não profissional, revelando “um mercado imobiliário global desigual dominado por poucos investidores, atraídos pela facilidade de entrada no mercado do ACD com o seu alto potencial de rentabilidade” (Dagkouli-Kyriakoglou et al., 2022, p. 5 [T.d.A.]). Em última instância, a pandemia veio reforçar a tendência para a monopolização de um mercado composto por anfitriões multi- propriedade atrás dos quais se encontram “corporações imobiliárias internacionais que possuem centenas, e às vezes milhares, de propriedades” e que “absorvem a maior parte do fluxo de capital da plataforma, restringindo a capacidade de usuários de propriedades únicas para competir por uma fatia dessas receitas” (Ibidem, p. 5 [T.d.A.]).

Apesar disso, alguns atores (e.g. representantes de instituições públicas, académicos ou movimentos sociais) viram na pandemia uma oportunidade para incentivar a migração dos ACD para o mercado de ALD. Surgiram algumas iniciativas governamentais neste sentido (Colomb e Moreira, 2021). Por exemplo, em Madrid foi criado o programa público Reviva para arrendar apartamentos inutilizados (100 em 2021 e 100 em 2022) e subarrendá-los a valores que não ultrapassem 30% do rendimento líquido do agregado familiar (De Vega, 2021). Nas próximas seções, analisar-se-ão os programas Renda Segura e Porto com Sentido, lançados com propósitos similares pelas Câmara Municipal de Lisboa (CML) e Câmara Municipal do Porto (CMPorto).

2. Turismo, habitação e crise pandémica em Portugal

Com a transição para uma economia pós-industrial, Portugal foi olhando com interesse crescente para o turismo. Através da organização de grandes eventos, ao longo da década de 1990, foi lançada internacionalmente a ’marca’ Portugal (Garcia, 2014) e, a partir da década de 2000, foram diversificados os produtos turísticos, até então focados no setor sol e praia (Cunha, 2012). Na sequência da crise financeira de 2008, incentivou-se o crescimento do setor, visto como uma solução para a recessão económica. Desde então, a atividade turística cresceu muito, representando 15,9% do Produto Interno Bruto (PIB) em 2019 (INE, 2020). Paralelamente, criaram-se programas governamentais com o intuito de atrair investidores transnacionais, oferecendo, entre outros, benefícios fiscais para investimentos no imobiliário e na reabilitação (Seixas e Antunes, 2019), ao mesmo tempo que o Novo Regime de Arrendamento Urbano (NRAU) de 2012 (Lei nº31/2012) leva à definitiva liberalização e flexibilização do mercado do arrendamento, concluindo, assim, uma reforma começada na década de 1980 (Santos, 2019).

Sobretudo em Lisboa e no Porto, os preços inicialmente baixos da habitação tornaram-se interessantes para o investimento global, permitindo, após a liberalização do mercado e a sucessiva subida dos preços, a obtenção de lucros elevados (Malet Calvo et al., 2018; Marques Pereira, 2020; Mendes, 2017; Alves e Branco, 2018). Consequentemente assistiu-se a um crescimento significativo do turismo e do imobiliário, que contribuiu para o aumento dos preços da habitação, que a população local tem dificuldade em acompanhar (Cocola-Gant e Gago, 2019). Por exemplo, nas freguesias do centro da cidade de Lisboa, entre 2010 e 2020, o valor da venda/m2 aumentou 99,4% e o do arrendamento 75%, enquanto que os salários médios, entre 2009 e 2019, aumentaram apenas 15,85% (Estevens et al., 2022).

Neste contexto, os ACD, enquadrados em 2008 na figura jurídica do Alojamento Local, AL (Decreto-Lei n.º 39/2008)3, passaram a ser considerados pelos governos nacional e locais como um recurso a ser capitalizado para superar a crise económica. Em 2014, para garantir uma tributação adequada dos AL, um nível mínimo de qualidade que permitisse tornar o negócio competitivo e reduzir a ilegalidade, foi criado o Regime Jurídico da Exploração dos Estabelecimentos de Alojamento Local, RJEEAL (Decreto‑lei n.º 128/2014 e seguintes). Apesar deste esforço regulatório, alguns AL permaneceram ilegais (Marques Pereira, 2020; Banza e Lopes, 2020).

Assistiu-se ao aumento do número de AL por todo o país, passando dos 16.928 em 2014 para os 95.050 em 2021, um incremento de 461,5%, que só abrandou com a pandemia, entre 2020 e 2021, altura em que se registrou um aumento de apenas 0,16% (TdP, s.d.). Trata-se de um crescimento que tem vindo a causar algumas externalidades negativas, em particular, despejos efetuados para converter ALD em AL, e o concurso no aumento dos preços da habitação e na turistificação de alguns bairros (Cocola-Gant e Gago, 2019; Malet Calvo, 2018). Esta situação, particularmente grave no centro histórico de Lisboa, causou os protestos da sociedade civil e o surgimento de um debate público em torno do AL (Marques Pereira, 2020). Chegou-se assim a uma discussão parlamentar que culminou, em 2018, com a alteração do regime de autorização de exploração dos estabelecimentos de AL (Lei n.º 62/2018). Esta lei lançou as bases para a criação de regulamentos municipais com a abordagem ‘permissão com restrições’ de tipo quantitativo. Em particular, a Lei n.º 62/2018 atribuiu às Câmaras Municipais os poderes para a criação, nos seus territórios, de áreas de contenção para a restrição do número de AL, com base em rácios entre o número dos registos de AL e o dos alojamentos permanentes.

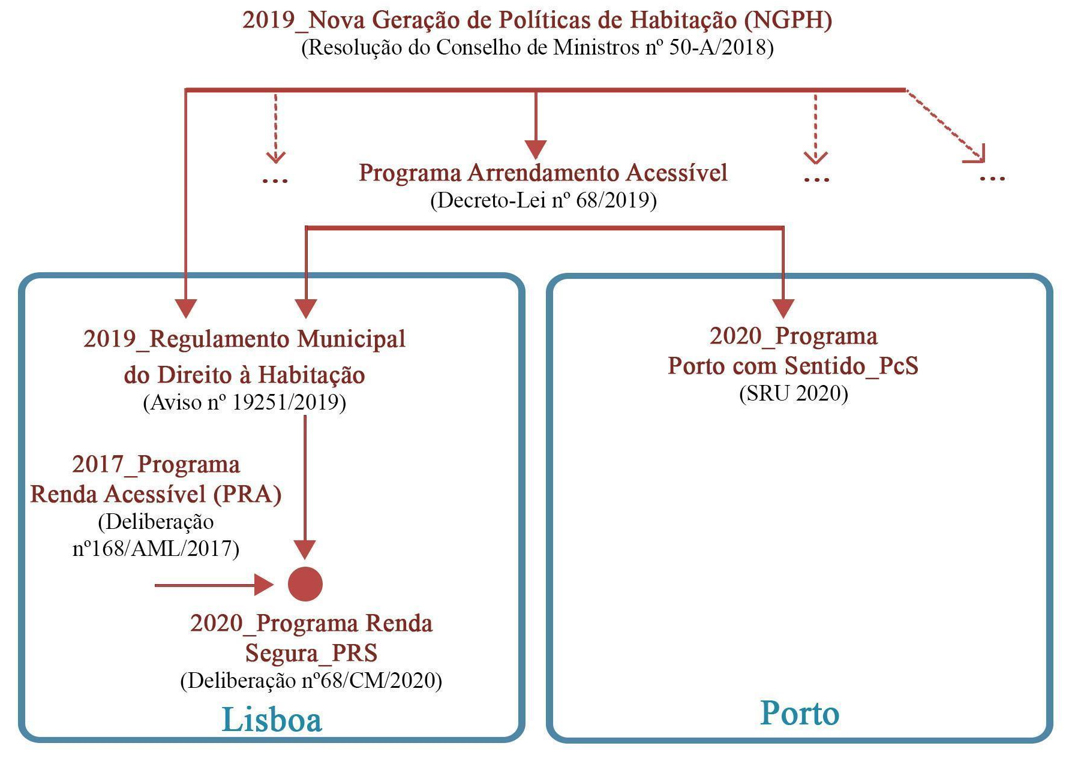

Como consequência, entre outros, do aumento dos preços e da financeirização da habitação, da preferência pelo AL e da turistificação, sobretudo em Lisboa e no Porto, as camadas mais vulneráveis da população, bem como as famílias com rendimentos intermédios, viram agravado o já difícil acesso à habitação. É neste contexto que, em 2017, é criada a Secretaria de Estado da Habitação, responsável pela elaboração da Nova Geração de Políticas de Habitação, NGPH (Resolução do Conselho de Ministros nº 50-A/2018). A NGPH tem como missão: i) garantir o acesso de todos a uma habitação adequada e ii) dar prioridade à reabilitação urbana e do edificado. O pacote legislativo é composto por diversos programas e instrumentos financeiros e fiscais. A NGPH procura dar resposta não apenas às situações habitacionais indignas e àquelas em que os núcleos familiares não dispõem de capacidade financeira para encontrar uma solução habitacional condigna, mas, também, à crescente dificuldade no acesso à habitação por parte “das famílias cujo nível de rendimento não lhes permite aceder no mercado a uma habitação adequada às suas necessidades” (Decreto-Lei nº 68/2019) por causa do desfasamento entre os preços de mercado e os rendimentos medianos dos agregados familiares (Travasso et al., 2021). Com este objetivo foi criado o Programa Arrendamento Acessível (PAA), centrado na promoção de arrendamento a preços 20% abaixo dos valores de mercado (Decreto-Lei nº 68/2019). Os programas municipais de promoção de oferta para arrendamento habitacional podem ser compatíveis com o PAA (art.º 23º). É este o caso dos Programas PRS e PcS que serão analisados adiante (Figura 1). Segundo Travasso et al. (2021), o PAA é um instrumento útil, no entanto, apenas dá resposta a uma reduzida parte do segmento da população ao qual se destina, não conseguindo dar resposta, a nível nacional, a cerca de 50% da população alvo, chegando aos 65% em Lisboa. Os autores destacam como maior fragilidade do programa o facto de este ter sido desenhado apenas a partir do mercado e das suas dinâmicas. Desta forma, uma camada significativa da população com rendimentos intermédios permanece com dificuldades de acesso à habitação, tanto por via da promoção pública, quanto por via do mercado.

Figura 1 Relação entre a Nova Geração de Políticas da Habitação (NGPH), o Programa Arrendamento Acessível (PAA) e alguns programas municipais

As já difíceis condições de acesso à habitação, bem como as desigualdades socioespaciais criadas pela adoção do modelo de matriz neoliberal de crescimento baseado no turismo e no imobiliário antes descrito, foram agudizadas pelo surto da pandemia da COVID-19. No momento em que foi imposto o dever de confinamento, veio à tona a dificuldade de acesso à habitação em condições de habitabilidade digna, tal como alertado por várias associações e coletivos de defesa do direito à habitação (Pavel, 2020; Mendes, 2020). Para dar resposta a parte desta situação, foi promulgada a Lei 1‑A/2020, que determina, entre outros, a suspensão das ações de despejo, dos procedimentos especiais de despejo e dos processos para entrega do imóvel arrendado, quando o arrendatário possa ser colocado em situação de fragilidade por falta de habitação própria. Foi determinada também a suspensão das denúncias de contratos de arrendamento habitacional e não habitacional (comercial e associativo) efetuadas pelo senhorio e a execução de hipoteca sobre imóvel que constitua habitação própria e permanente. Ao abrigo da Lei n.º 4-C/2020, o arrendatário que cumprisse determinados requisitos ligados à quebra de rendimentos (art.º 3º), podia beneficiar de um apoio financeiro na modalidade de empréstimo atribuído pelo Instituto da Habitação e Reabilitação Urbana (IHRU). Trata-se de medidas de caráter extraordinário e que chegaram a um número muito reduzido de famílias, 769 em junho de 2021 (Pinto, 2021). Estas medidas não foram do conhecimento geral da população e muitos inquilinos não foram elegíveis, sendo dirigidas ao mercado formal da habitação e do trabalho. Ao mesmo tempo, não foram criadas medidas excecionais para as situações de informalidade no mercado de arrendamento e para os bairros autoconstruídos (Mendes, 2021).

A eclosão da pandemia teve, também, consequências diretas e imediatas nos fluxos turísticos, com graves perdas económicas no setor. Entre os meses de março e maio de 2020, a nível nacional, houve uma queda de cerca de 2/3 nas reservas na Airbnb, comparando com o mês de janeiro do mesmo ano (AirDNA, s.d.). Em todo o ano de 2020, estimou-se uma perda de receitas na atividade nesta plataforma superior a 113 milhões de euros em Lisboa e de 23 milhões de euros no Porto (Fleer e Matera, 2021).

Integrado no mecanismo de financiamento da Comissão Europeia de resposta ao surto da COVID-19, Portugal elaborou um Plano de Recuperação e Resiliência, PRR (República Portuguesa, 2021), no qual o turismo não foi incluído por se considerar que o setor não precisa de reformas estruturais. Mas o setor pude contar com outros apoios (Laranjeiro, 2021). Em particular, os proprietários de AL tiveram acesso a alguns apoios estatais dirigidos a resistir à queda dos rendimentos causada pela pandemia, podendo as empresas (micro, pequenas e médias) candidatar-se, entre outros, a subsídios a fundo perdido (Programa Apoiar, Portaria n.º 271-A/2020). As empresas puderam candidatar-se, também, a apoios para a recuperação da atividade empresarial com vista à adaptação dos estabelecimentos aos métodos de organização do trabalho e de relacionamento com clientes e fornecedores adequados ao contexto pós-COVID-19 (Programa Adaptar Turismo, Despacho Normativo n.º 24/2021).

3. Os casos de Lisboa e do Porto

Os desafios urbanos associados à habitação e à atividade turística, bem como à relação entre ambos, alteraram-se significativamente nos últimos anos. As políticas públicas à escala local têm vindo a responder de diferentes formas, no âmbito das suas competências. Em particular, os programas municipais PRS e PcS, lançados respetivamente pelas CML e CMPorto, foram criados como reação ao contexto pandémico e visam impulsionar a oferta de habitação destinada às famílias “cujo nível de rendimento não lhes permite aceder no mercado a uma habitação adequada às suas necessidades” (Decreto-Lei n.º 68/2019) mas que é superior ao que dá acesso a regimes de apoio para famílias que vivem em situação de grave carência económica.

3.1. LisboaHabitação e turismo: dinâmicas recentes

Desde a década de 1990, a CML tem vindo a apostar na criação de uma nova imagem para a cidade, com o objetivo de a projetar internacionalmente (Marques Pereira, 2020; Malet Calvo, 2018; Pavel, 2017). Após a crise financeira de 2008, esta tendência intensificou-se e assistiu-se ao crescimento do turismo urbano, visto como solução para a recessão económica (Mendes, 2017).

Na última década observou-se um progressivo aumento dos preços da habitação. O preço médio da habitação para compra em Lisboa passou de 1.875 €/m2 no 1º trimestre de 2016, para 3.296 €/m2 no primeiro trimestre de 2021 (INE, s.d.), registando-se um aumento de 75,8%. No mesmo período, assistiu-se à reabilitação de numerosos edifícios e apartamentos e à sua tendencial reconversão em hotéis e AL (Estevens et al., no prelo). Isso deve-se a fatores como a presença de um parque edificado em mau estado de conservação e o crescimento da atividade turística. Paralelamente, foi importante a criação de instrumentos legais a nível nacional e local. A nível nacional destaca-se a criação de i) incentivos de política fiscal e financeira para atrair investimento externo (Golden Visa e Regime fiscal especial para residentes não habituais)4 e para a reabilitação (i.e. isenção dos impostos municipais), e ii) o aligeiramento da obrigação de cumprimento de normas técnicas em operações de reabilitação (Regime Excecional para a Reabilitação Urbana, Decreto-Lei n.º 53/2014). A nível local destaca-se o Plano Diretor Municipal (PDM), revisto em 2012 (CML, 2012), que facilitou a mudança do uso do solo de habitacional para turístico. Simultaneamente, alguns fundos de investimento internacional foram direcionados à Área Metropolitana, adquirindo edifícios considerados como bens patrimoniais ou ‘depósitos bancários’ que, ou permanecem inutilizados, ou são alvo de ações de reabilitação destinadas a um público de rendimentos elevados ou a serviços de retorno rápido como o AL (Seixas e Antunes, 2019).

Neste contexto, e graças ao grande aumento do número de turistas (segundo dados do Aeroporto de Lisboa, o número de chegadas ao aeroporto aumentou 233% de 2000 a 2019, passando de cerca de 5 milhões de chegadas em 2000 para mais de 16 milhões em 2019), o mercado do AL tornou-se extremamente apetecível para pequenos e grandes investidores. O número de habitações neste regime começou a aumentar, alcançando, em 2019, as 19.480 unidades registadas na cidade (TdP, s.d.). Este valor identifica cerca de 18% dos edifícios da cidade com AL (Estevens et al., no prelo). Paralelamente, em 2019, 43% dos AL anunciados online não estavam legalizados (Banza e Lopes, 2020).

Para conter o número crescente de AL, em 2019, a CML aprovou o Regulamento Municipal do Alojamento Local, RMAL (Aviso nº 17706 D/2019), dividindo a cidade em áreas de contenção absoluta e relativa (onde não são concedidos novos registos de AL, com exceções), separados do resto da cidade (novos registos permitidos). O RMAL constitui um instrumento de grande importância na procura de um equilíbrio entre os usos turístico e residencial. Todavia, apresenta diversas falhas e limitações, tais como: i) ser baseado em dados quantitativos desatualizados (Censos, 2011); ii) criar exceções para a concessão de novos registos nas áreas de contenção; iii) não prever a monitorização constante da evolução dos AL, com consequente revisão periódica das áreas de contenção; e iv) não considerar o risco de aumento de AL nas áreas adjacentes às de contenção (Pavel et al., 2022).

O aumento dos preços da habitação e dos despejos afastaram a população dos bairros centrais (Cocola-Gant e Gago, 2019). No centro histórico, as freguesias da Misericórdia e de Santa Maria Maior, que em 2021 concentravam 42,85% dos AL da cidade (TdP, s.d.), foram as que, nos últimos dez anos, perderam mais população, respetivamente 26,1% e 22% de habitantes (INE, s.d.). Nas mesmas freguesias, entre 2016 e 2021 o valor de venda/m2 da habitação aumentou respetivamente 89,5% e 97,8% (INE, s.d.). Nos últimos anos, parte da população da cidade viu-se obrigada a migrar para áreas periféricas, em particular os municípios localizados na margem sul do rio Tejo (Sanlez, 2018), onde existe alguma facilidade de deslocações pendulares no acesso a Lisboa. Neste território, o valor médio do arrendamento tem vindo também a subir, mas, sendo a média dos conselhos da margem sul de 6,74 €/m2, ainda é comparativamente mais baixo ao valor em Lisboa-,11,12 €/m2 (INE, s.d.).

Esta situação levou ao aumento dos protestos da sociedade civil e ao reforço dos movimentos sociais urbanos a favor do direito à habitação e à cidade. Destaca-se o trabalho da Associação Habita, do Movimento Morar em Lisboa (MeL) e do Coletivo Stop Despejos (Mendes, 2021; Malet Calvo, Gago e Cocola-Gant, 2018), que desenvolvem um trabalho de alerta e conscientização da sociedade civil e da opinião pública, e de diálogo com as autoridades governamentais.

Perante a dificuldade de acesso à habitação, a CML aprovou em 2019 o Regulamento Municipal do Direito à Habitação (Aviso nº 19251/2019) em consonância com a NGPH. Este pretende “garantir o acesso à habitação aos que não têm resposta por via do mercado” através dos regimes de renda acessível e renda apoiada para famílias com, respetivamente, níveis de renda intermédios e baixos. Respondendo à disparidade entre preços de mercado da habitação e a capacidade financeira de muitas famílias, foi criado o Programa Renda Acessível, PRA (Deliberação nº168/AML/2017). O PRA define rendas numa gama de valores por tipologia e destina-se a pessoas que possam pagar uma renda que representa entre 35% e 10% do valor do rendimento médio mensal da família. O programa funciona através de parcerias público‑privadas, nas quais o terreno público é cedido a promotores privados. O arrendamento acessível corresponde a 70% da operação e os restantes 30% são em regime livre e rentabilizados pelo promotor.

Política municipal em contexto de pandemia

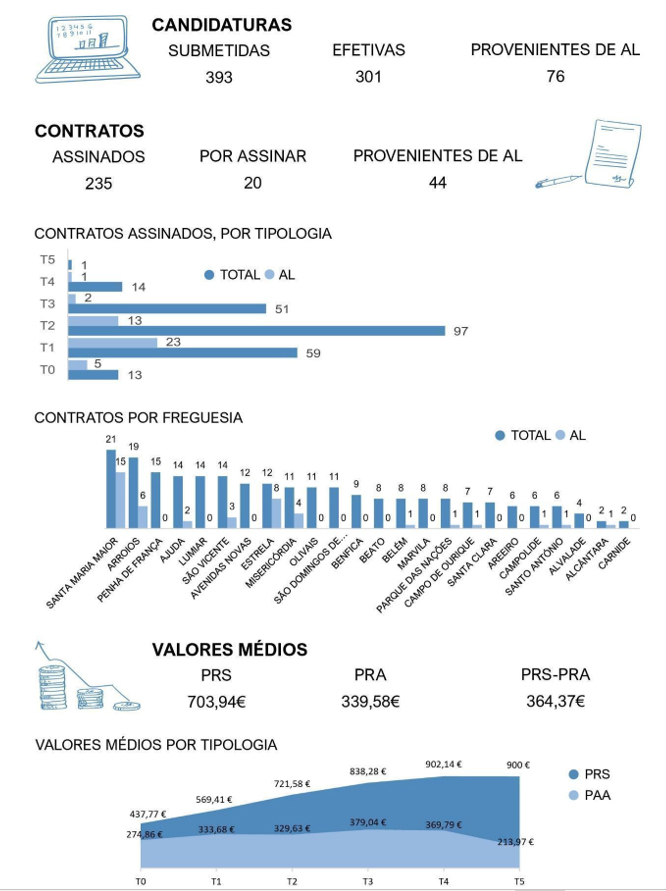

Com a eclosão da pandemia da COVID-19 houve uma queda abrupta nos fluxos turísticos. Em declarações ao jornal The Guardian (Kassam, 2020), o então presidente da Câmara, Fernando Medina, afirmou ver na pandemia uma possibilidade para mudar o funcionamento do mercado imobiliário na cidade. Para tal, a CML lançou em 2020 o Programa Renda Segura, PRS (Deliberação nº68/CM/2020), com o objetivo de captar fogos privados, entre os quais os que se encontravam em regime de AL, para o mercado de arrendamento a custos acessíveis. Através do PRS, a CML arrenda habitação privada a valores máximos fixados (Tabela 1), com uma majoração de 10% no caso de propriedades mobiladas. Estes valores são muito próximos dos do mercado: no primeiro semestre de 2020, altura em que foi lançado o PRS, o valor mediano das rendas por m2 em Lisboa era de 11,92€ (INE, s.d.), a renda de um T2 de 65m2 seria de 774,8€, correspondendo a 25,2€ menos que o valor máximo de referência para o PRS. Além da vantagem de receber uma renda similar aos valores de mercado, os proprietários que aderem ao PRS beneficiam de isenções fiscais ao abrigo do PAA. Por estas razões, o PRS parece ser economicamente vantajoso para os proprietários.

Os contratos de arrendamento ao abrigo deste programa têm uma duração mínima de cinco anos, renováveis por igual período. O proprietário pode optar por receber a renda mensalmente ou numa única prestação anual e a CML subarrenda a habitação ao abrigo do PRA. O orçamento é de cerca de € 1,5 milhões por ano, correspondendo a mil contratos (cerca de 5% dos AL existentes) no caso de uma renda média de € 650, deduzida a renda mensal recebida pelo Município.

As medidas que possibilitaram arrendar apartamentos mobilados com a majoração de 10% do valor da renda, bem como obter a renda de forma antecipada, foram criadas para facilitar o ingresso de propriedades que estavam em regime de AL. A CML procurou parceria também com as agências imobiliárias, facilitando a obtenção do valor da primeira renda (correspondente à comissão da agência) no caso de celebração de contratos através do PRS.

Tabela 1 PRS: valores máximos de referência de renda por tipologia

| T0 | T1 | T2 | T3 | T4 e > | |

|---|---|---|---|---|---|

| Renda mensal máxima | 450€ | 600€ | 800€ | 900€ | 1000€ |

| Valor de referência m2 | 35 | 50 | 65 | 75 | 90 |

Fonte: elaboração própria a partir da Deliberação n.º 68/CM/2020.

Segundo dados obtidos através de entrevista, até outubro de 2021 foram formalizados um total de 235 contratos, dos quais apenas 44 provenientes de AL. As habitações enquadram-se sobretudo nas tipologias entre T1 e T3, que se adaptam ao público-alvo, núcleos familiares jovens, encontrando-se espalhadas pela cidade. O valor médio pago pelos sublocatários à CML é de 364,37€ (Tabela 1). A adesão ao programa foi, como se verificou, reduzida, levando a CML a alterar os tempos de participação. Após ter lançado duas fases de candidatura em 2020, a autarquia optou por deixar as candidaturas abertas ao longo de todo o ano de 2021. Esta facilitação não alterou de forma substancial a adesão ao programa, que, apesar das diversas vantagens, não teve grande sucesso. A entrevistada da CML afirmou que os números alcançados (235 contratos) são abaixo dos esperados (entre 500 e 1000 contratos) e aponta como principal razão o facto de os proprietários não quererem contratos com uma duração de cinco anos. Vislumbra-se, por isso, a necessidade da Câmara procurar novas formas de agir sobre o mercado de arrendamento para impulsionar uma redução dos preços. O fim último é o de permitir um acesso mais fácil à habitação e o direito a permanecer no local.

3.2. Porto

Habitação e turismo: dinâmicas recentes

Tal como em Lisboa, o turismo foi um elemento chave nas políticas públicas e na recuperação económica do Porto após a crise de 2008. O centro da cidade, que durante décadas se caracterizou pelos seus edifícios degradados e abandonados, tornou-se um destino com grande procura para fins turísticos e para investimentos no imobiliário, (Alves e Branco, 2018; Chamusca et al., 2019; Predibisa, 2021).

Consequentemente, tal como ocorreu noutras cidades, a procura e os preços da habitação passaram a ser determinados em grande medida pela procura global. Entre os primeiros trimestres de 2016 e de 2020, o preço médio de compra passou de 1.088 €/m2 para 1.873 €/m2, correspondendo a um incremento de 72% (INE, s.d.). Paralelamente a este aumento dos valores da habitação com função residencial (compra e arrendamento), verificou-se um aumento acentuado da oferta de AL. Entre 2015 e 2019, os registos de AL aumentaram de forma continuada, registando uma taxa de crescimento de 564% (TdP, s.d.). Interessa notar a tendência para a profissionalização do setor do AL, que se aproxima cada vez mais da indústria hoteleira (Chamusca et al., 2019).

Alves analisa como no centro histórico do Porto, o abandono e a gentrificação/turistificação representam dois lados de uma mesma moeda. Neste território, a degradação foi seguida por uma “requalificação conduzida pelos interesses económicos do turismo” contribuindo, na última década, “para o afastamento de famílias com um reduzido capital económico e educativo” (2017, p.19). Nos últimos anos, o Porto tem estado a enfrentar intensas transformações, com graves consequências funcionais e sociais, que decorrem do processo de gentrificação turística e do turismo (Chamusca et al., 2019). Estes processos terão sido favorecidos pelas políticas públicas de cariz neoliberal produzidas desde os primeiros anos de 2000 que permitiram e financiaram um grande número de intervenções no edificado da cidade. Importa referir que o Conselho Internacional dos Monumentos e Sítios (ICOMOS), alerta para o facto de as entidades de gestão e proteção da cidade e, em particular, a Sociedade de Reabilitação Urbana Porto Vivo (SRU Porto Vivo)5, terem aprovado intervenções não conformes às boas praticas de reabilitação. Nos últimos anos, o centro histórico da cidade, património mundial da UNESCO, foi alvo de ações de renovação urbana “favorecendo a criação de infraestruturas que, em vez de ter em conta as necessidades da população local, marginalizam e, através da especulação imobiliária, procuram a obtenção de lucros significativos utilizando uma estratégia de fachada, contrariamente a todas as recomendações internacionais nesta área” (ICOMOS, 2016, p.22 [T.d.A.]).

A pressão exercida sobre a habitação por causa da crescente especulação imobiliária e do aumento do número de AL, em particular nas freguesias mais centrais da cidade, tem vindo a ser evidenciada em alguns estudos académicos, que também têm analisado as políticas públicas municipais (Alves e Branco, 2018; Branco e Alves, 2020; Chamusca et al., 2019; Gusman et al. 2019). Nesta matéria, uma das principais críticas enunciadas refere-se ao facto de “a autorização para reabilitação não [ter sido] negociada de forma a garantir o fornecimento de habitações de arrendamento acessíveis no local, a criação de comunidades mistas e para regular o uso das habitações para alojamento não permanente” (Alves e Branco, 2018, p. 475 [T.d.A.]). Da parte da sociedade civil, vários cidadãos e movimentos cívicos, como o Movimento ‘O Porto não se Vende’, dinamizaram um conjunto de ações pela defesa da habitação a preços acessíveis e contra os despejos. No entanto, esta contestação e chamadas de atenção não parecem ter tido uma grande expressão ou consequências no que respeita à alteração do curso das políticas municipais, situação para a qual terá contribuído a pouca robustez da ação coletiva nesta matéria.

Em julho de 2019, na sequência da atribuição aos municípios das competências para a criação de regulamentos restritivos do número de AL (Lei nº 62/2018), a CMPorto elaborou uma proposta de regulamento dos AL. Neste estabeleceram-se medidas, tais como a delimitação e regulamentação de zonas turísticas condicionadas no Centro Histórico do Porto e Bonfim, a densificação de requisitos na fase de registo dos AL, a criação da figura do mediador para o AL, de um código de conduta e de boas práticas. Este regulamento teve por base as conclusões do estudo desenvolvido pela Universidade Católica do Porto, comissionado pela CMPorto. Nele foi seguida uma metodologia inovadora para a obtenção de dados reais e atualizados de AL, ao serem cruzados os dados do Registo Nacional de Alojamento Local (RNAL) com os números de contadores de AL da empresa municipal Águas do Porto (Castro et al., 2019).

Política municipal em contexto de pandemia

A Câmara Municipal lançou o programa PcS em maio de 2020 (SRU, 2020). Esta iniciativa pública pretendeu dar resposta aos desafios habitacionais associados à conjugação de fatores estruturais, nomeadamente, i) as fragilidades da legislação do mercado de arrendamento e suas consequências na oferta e preços; e ii) a lentidão na construção de habitações públicas, incompatíveis com a necessidade urgente de ALD - com fatores conjunturais associados à pandemia. O programa foi desenhado para reforçar a oferta de habitação a preços acessíveis, num contexto em que se previa um agravamento do desequilíbrio entre a oferta e a procura de ALD no Porto.

O PcS foi concebido para captar tanto a habitação em regime de AL, como nos mercados de venda e de outros regimes de arrendamento. Na prática, a CMPorto arrenda um conjunto de imóveis, de tipologias T0 a T4, e coloca-os à disposição da população local. Garante assim contratos em regime de ALD entre 2 a 5 anos, abaixo dos preços de mercado, fixando valores máximos de renda por freguesia e por tipologia (Tabela 2), e garantindo uma análise técnica dos imóveis (avaliação das condições de segurança, salubridade e conforto). Do ponto de vista dos proprietários são também assegurados vários benefícios e garantias, como por exemplo, benefícios fiscais e a possibilidade de adiantamento de um ano de arrendamento caso seja necessário realizar obras de conservação.

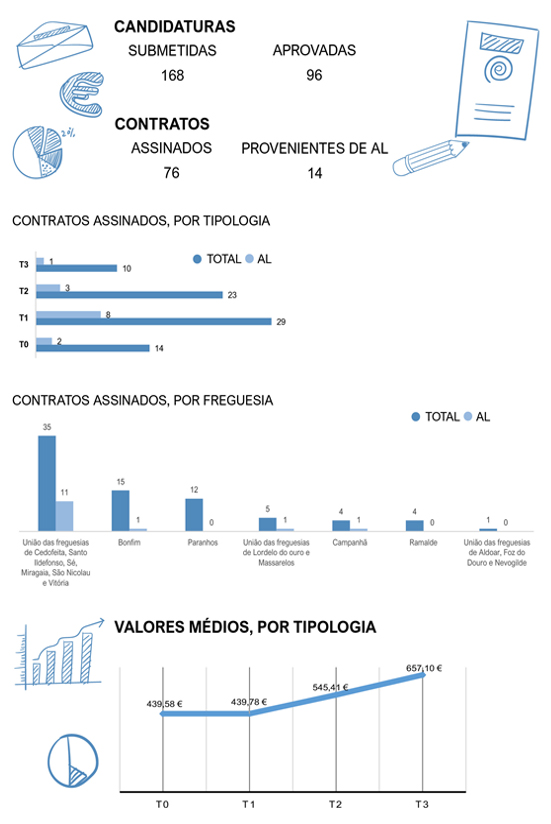

O Município estimou inicialmente um investimento de 4,3 milhões de euros até 2022, para 1.000 apartamentos, com a expectativa de contratualizar 250 imóveis na primeira fase. No entanto, o programa teve uma reduzida adesão por parte dos proprietários face às expectativas (Figura 3), em grande medida porque “existe uma certa desconfiança dos proprietários quanto à intervenção do Estado no mercado de arrendamento, e porque não há histórico de atuação no arrendamento a custos acessíveis, só na habitação social” (entrevistado CMPorto). Esta baixa adesão foi particularmente evidente no caso dos proprietários de AL, pois estes “procuram uma rentabilidade superior (à do ALD), até porque investiram mais… procuram atrair turistas, e estes procuram imóveis de muito boa qualidade e com centralidade” e porque “há uma expectativa de retoma do turismo” (entrevistado CMPorto).

Tabela 2 PRS: valores máximos de referência de renda por tipologia

| Freguesia | T1 e < | T2 | T3 | T4 e > |

|---|---|---|---|---|

| Bonfim | 426€ | 502€ | 622€ | 671€ |

| Campanhã | 351€ | 414€ | 512€ | 553€ |

| Paranhos | 408€ | 480€ | 594€ | 642€ |

| Ramalde | 403€ | 475€ | 587€ | 634€ |

| UF Aldoar, Foz do Douro e Nevogilde | 473€ | 558€ | 690€ | 745€ |

| UF Centro Histórico do Porto | 455€ | 535€ | 662€ | 715€ |

| UF Lordelo do Ouro e Massarelos | 398€ | 469€ | 581€ | 627€ |

Fonte: elaboração própria a partir de SRU, 2020.

Fonte: elaboração própria a partir de dados fornecidos pela CMPorto.

Figura 3 Dados do PcS em outubro de 2021

Após o primeiro concurso (julho de 2020), o programa foi objeto de adaptações. Estas foram no sentido de reforçar a atratividade do programa deixando de considerar como um alvo prioritário os proprietários de AL e introduzindo a componente relacionada com a promessa de arrendamento de fogos ainda em projeto ou já em fase de construção ou de reabilitação (modalidade build to rent), como complemento do arrendamento de fogos prontos a habitar. Tal como mencionado em entrevista, a fraca adesão por parte de proprietários de imóveis anteriormente em AL, bem como o menor interesse da autarquia na tipologia mais frequente neste tipo de alojamento (T0 - T1), ao não responder à maior procura do PcS (i.e. agregados familiares), justificam esta inflexão.

Até finais de 2021, foram recebidas 168 candidaturas, tendo sido formalizados 76 contratos de imóveis maioritariamente localizados na União das freguesias de Cedofeita, Santo Ildefonso, Sé, Miragaia, São Nicolau e Vitória, embora distribuídos também pelas restantes freguesias (Figura 3). Destes contratos, 14 referem-se a imóveis provenientes de AL.

A oportunidade inicialmente identificada pela CMPorto de que um número significativo de AL pudesse ser disponibilizado para ALD, através do PcS, não se concretizou, em grande medida pelo fraco interesse do mercado de arrendamento. Da parte das políticas públicas locais, cabe ainda realçar a suspensão da criação do Regulamento do AL (abril de 2020), revogando as zonas de contenção e retirando o impedimento de novos registos em vigor desde julho de 2019, tendo como justificação o contexto da crise pandémica e o seu forte impacto na atividade turística da cidade.

4. Leitura cruzada dos Programas PRS e PCS

A pandemia causada pela COVID-19 teve um impacto radical e imediato no setor do turismo e, consequentemente, na economia de muitas cidades. Perante as dificuldades de acesso à habitação de uma parte da população, esta circunstância foi vista por alguns responsáveis pelo poder local em Portugal como uma oportunidade para que a habitação em regime de AL pudesse regressar ao mercado residencial, com benefícios para proprietários e inquilinos. No entanto, até agora, os sinais não vão nesse sentido. Importa notar como entre 2019 e 2021 quase não se tenham perdido registos de AL no RNAL, tendo-se registado uma diminuição de apenas 0,9% em Lisboa e 4% no Porto (T.d.P., s.d.). Assim, centrada na perspetiva das políticas públicas, esta investigação reforça a ideia de que em Portugal a transferência do mercado da habitação de AL para ALD não aconteceu.

De facto, os números mostram que os proprietários de AL não se têm interessado pelos programas PRS e PcS, muito similares entre eles (Tabela 3). Uma das razões principais é o receio de, ao aderirem a um contrato de longo prazo (Porto: 2-5 anos; Lisboa: 5 anos), perderem o registo no RNAL. Este fator é particularmente relevante no caso de Lisboa onde, por causa do RMAL, com as suas zonas de contenção onde não são possíveis novos registos, perder o registo significa, em muitos casos, não poder regressar a este tipo de mercado. Contudo, o Artigo 8º do RMAL, alterado em contexto pandémico para introduzir facilitações processuais (Proposta n.º 648/CM/2020), permite a suspensão do registo de AL para um prazo máximo de cinco anos, no caso de o imóvel ser objeto de contrato de arrendamento urbano para fins habitacionais. Este artigo flexibiliza ulteriormente o modelo do AL, permitindo o regresso ao mercado do arrendamento de curta duração após um período no do ALD e, de certa forma, estimulando a não renovação do contrato de ALD por parte do proprietário.

Em declarações à imprensa (Henriques, 2020), Eduardo Miranda, presidente da Associação do Alojamento Local de Portugal (ALEP), afirmou que, além do receio de perder o registo, o período de cinco anos para o contrato de arrendamento é um período demasiado longo, existindo alguma desconfiança por parte dos proprietários relativamente ao arrendamento de longa duração. Esta desconfiança prende-se sobretudo com a possibilidade de incumprimento no pagamento das rendas e consequentes tramites judiciais, contrastando com a expectável maior rentabilidade e liquidez imediata do AL. Também a representante da APANP entrevistada para este trabalho, apesar de sublinhar os benefícios do PcS, alertou para a mesma situação de desconfiança com relação ao mercado do ALD. A representante da APL, também entrevistada para este trabalho, tem uma opinião similar e afirma que “apesar de bem-intencionado e atrativo, [o PRS] falha no essencial: os proprietários de imóveis não confiam no Estado nem nas autarquias”, acrescentando que “o arrendamento ‘tradicional’ não é atrativo para os donos de AL. Implica demasiados riscos e baixas rentabilidade, quando comparado com outras realidades do imobiliário”.

É importante referir que, em Lisboa, das 76 candidaturas ao PRS provenientes de AL, apenas 44 levaram a contratos. Parte das candidaturas foi rejeitada porque, após vistoria aos imóveis, se constatou que os mesmos não reuniam as condições necessárias. A escassa qualidade da reabilitação de que o imóvel foi alvo, ou a organização interna do mesmo (e.g. apartamentos criados subdividindo um apartamento maior em dois ou mais AL, mas que têm apenas um contador de água, de luz ou de gás em comum; quartos com pé direito insuficiente; ausência de espaços mínimos de arrumação) foram as razões mais frequentemente apontadas para esta recusa. Demonstra-se, desta forma, que nem sempre é possível reconverter em alojamento para ALD, apartamentos que foram objeto de intervenção física pensada para uma utilização em ACD. Situação idêntica foi identificada no programa PcS.

Algumas das principais razões para os dois programas não terem tido sucesso previsto são, portanto, (i) a desconfiança dos proprietários no ALD que os levou a preferir aguardar o regresso do turismo, vista (ii) a flexibilidade do negócio e a possibilidade de migrar temporariamente para o arrendamento de média duração, bem como (iii) a existência de imóveis que, ou pela escassa qualidade da reabilitação, ou pela organização interna pensada para estadias curtas, não podem ser convertidos de AL para ALD.

Tabela 3 Síntese dos PRS e PcS

| Programa Renda Segura (PSR) | Programa Porto com Sentido (PcS) | |

|---|---|---|

| Entidade Gestora | Direção Municipal de Habitação e Desenvolvimento Local | Porto Sentido, SRU |

| Objetivos | Arrendamento acessível para apoio a famílias com rendimentos intermédios. | Arrendamento acessível para apoio a famílias com rendimentos intermédios. |

| Tipo de habitações abrangidas | - Habitações atualmente no mercado de AL; - Habitações disponíveis no mercado de compra e venda e arrendamento; - Habitações abandonadas; - Habitações disponíveis para outros fins. | - Habitações atualmente no mercado de AL; - Habitações disponíveis no mercado de compra e venda e arrendamento. |

| Duração dos contratos | Mínimo de 5 anos, renovável por mais 5 anos. Mínimo de 6 anos, no caso de habitações que devem passar por obras de conservação, renovável por mais 5 anos. | De 3 a 5 anos, renovável uma vez no mesmo período. |

| Benefícios fiscais | - Isenção de IMI; - Isenção de IRS e IRC das rendas recebidas. | - Isenção de IMI; - Isenção de IRS e IRC das rendas recebidas (para contratos de 5 ou mais anos) |

| Orçamento | Cerca de 1,5 milhões de euro por ano, por 3 anos | 4,3 milhões de euro até 2022 |

| Valores máximos a receber pelos proprietários | T0/35m2, 450€; T1/50m2, 600€; T2/65m2, 800€; T3/75m2, 900€; T4 e >/90m2, 1000€ | Variam em função das freguesias. Valores máximos aplicados: até T1, 473€; T2, 558€; T3, 690€; T4 e >, 745€ |

| Valores a pagar pelos inquilinos | A renda deve ser entre 35% e 10% da renda familiar mensal. | Tem como referência o valor fixo do arrendamento, aplica-se um subsídio de rendimentos sempre que o arrendamento contratado exceda 35% do rendimento mensal familiar. |

| Outros | - Aumento da renda paga aos proprietários em até 10% para apartamentos mobilados; - Adiantamento de um ano de renda em caso de necessidade de realização de obras de conservação. | - Aumentos da renda paga aos proprietários em até 10% para apartamentos mobilados; - A renda pode ser paga antecipadamente por períodos de 12, 24 ou mais meses. |

Fonte: elaboração própria a partir de Deliberação n.º 68/CM/2020 e SRU, 2020.

Outro aspeto importante a ter em consideração é a crescente profissionalização (Chamusca et al., 2019; Cocola-Gant, 2020) e monopolização do setor por parte de anfitriões multi-propriedade (Dagkouli-Kyriakoglou et al., 2022) que, ao contrário dos pequenos proprietários, têm uma estrutura económica e organizativa que lhes permitiu aguardar o regresso do turismo. A flexibilidade dos AL, a possibilidade de alternar entre as numerosas plataformas que têm surgido em função da conveniência (multi-homing), bem como a procura crescente do arrendamento de média duração por parte de, entre outros, nómadas digitais e trabalhadores remotos, tem permitido aos proprietários manter o negócio lucrativo sem necessitar de migrar para o ALD. Esta situação tem reforçado “a utopia neoliberal em que os arrendamentos com contratos estáveis não são mais necessários, aumentando a vulnerabilidade e a insegurança de grupos para os quais o mercado do arrendamento é a única opção de acesso à habitação” (Dagkouli-Kyriakoglou et al., 2022, p.4).

Conclusões

O apoio ao turismo como fonte de desenvolvimento económico e revitalização urbana, sustentado pelos Municípios de Lisboa e do Porto, tem conduzido a um rápido crescimento económico, mas também a desigualdades socioterritoriais e a processos de turistificação. Esta dinâmica, associada a outras relacionadas com a captação de capitais e com a financeirização do imobiliário, teve consequências ao nível do aumento do preço da habitação e da saída do mercado de ALD de muitos apartamentos convertidos em AL. Ampliou-se, desta forma, o número e diversidade de estratos da população com dificuldade em aceder a uma habitação a custos compatíveis com o seu rendimento.

A pandemia da COVID-19 e os períodos de confinamento a ela associados, provocaram uma quebra abrupta nos rendimentos provenientes dos AL e enfatizaram a dificuldade de acesso à habitação por uma parte significativa da população. Os programas PRS e PcS foram concebidos como uma resposta direta a estas duas realidades, com a expectativa de adesão espontânea por parte dos proprietários dos AL. Porém, apesar das vantagens enunciadas pelos programas, estes não foram bem-sucedidos em alavancar um maior equilíbrio entre habitação disponível para AL e ALD. O fator que mais terá contribuído para este facto prende-se com a falta de interesse imediato dos proprietários de AL em migrar para o mercado de ALD, seja pela expectativa da recuperação da atividade turística a curto/médio prazo (favorecida por iniciativas como a vacinação massiva da população em muitos países e a emissão do respetivo certificado), seja pela perceção da reduzida atratividade dos programas públicos por parte dos proprietários, seja pela desconfiança no ALD. Cabe ainda mencionar que, existindo interesse por parte de proprietários de AL, nem todos os imóveis reuniam as condições para serem disponibilizados para ALD no âmbito dos programas públicos.

Tal como vaticinado por Hall, Scott e Gössling “[…] quando a pandemia desvanecer, o mundo ficará mais pobre e dividido, […] Haverá fortes pressões políticas e da indústria para ‘reiniciar’ a economia o mais rápido possível […] num período de grande recessão económica global”, recebendo apoios financeiros dos governos sem ter que necessariamente utilizar estratégias ecologicamente, economicamente e socialmente justas (2020, p.589 [T.d.A.]).

Considerando o contexto atual, alguns problemas, provavelmente, irão manter-se ou agravar-se, nomeadamente a falta de habitação para o mercado de ALD e os usos monofuncionais da cidade. Para reverter esta realidade não solucionada pelo mercado, antevemos a necessidade de uma intervenção clara, abrangente e de médio/longo prazo das políticas públicas. Assim, será relevante introduzir alterações nas políticas nacionais e locais, nomeadamente na legislação e na tributação da habitação associada ao mercado de arrendamento, tal como no aprofundar de políticas voltadas para a habitação acessível. Adicionalmente, como sugerido pela representante da APANP, seria útil uma intervenção do Estado no sentido de regulamentar os preços da habitação de forma a criar uma maior simetria entre os rendimentos das famílias e o mercado da habitação.

A procura de um equilíbrio entre os usos turístico e residencial é crucial na mitigação de problemas como a turistificação das cidades a que se tem assistido. Tendo em conta o impacto do AL nos territórios, é importante a criação de políticas que visem a sua regulamentação. Todavia, a natureza dinâmica do mercado de AL e a sua prática online criam desafios às ações de regulamentação e fiscalização. Tal como evidenciado por Allegretti, Holz e Rodrigues (2021), as instituições públicas devem obter o acesso aos dados das plataformas e “aprender a usá-los para monitorar a aplicação das leis” (p.126). Paralelamente, a pressão do turismo sobre as cidades não é determinada apenas pelos AL, por isso parece importante avaliar de forma abrangente os impactos do turismo, promovendo soluções baseadas num entendimento holístico do fenómeno e que se adaptem aos novos tipos de tecnologia. Ao mesmo tempo, estas soluções devem ser imaginadas “em estreita colaboração com toda a estrutura de governança pública, mas também sindicatos, movimentos sociais e instituições académicas” (Ibidem) para que visem salvaguardar o direito à habitação e à cidade das populações locais.

Se não forem exploradas políticas alternativas, prevê-se que se mantenha ou agrave a escassez de ALD a preços acessíveis, bem como a concentração de atividades turísticas, nomeadamente associadas ao alojamento, nas áreas centrais das cidades. O contexto pandémico foi propício à procura de soluções disruptivas na forma como as políticas urbanas impulsionam novos equilíbrios tendentes a mitigar a exclusão socioterritorial e habitacional de uma parte significativa da população. Contudo, as soluções apresentadas pelos governos locais não têm gerado resultados significativos. Assim, sugere-se a implementação nas cidades de Lisboa e do Porto de uma governança urbana inclusiva capaz de incentivar e desenvolver de forma proativa possibilidades de maior coesão socioterritorial, com o fim último de trazer equilíbrio entre as necessidades dos residentes e do setor turístico.