Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkTourism & Management Studies

versão impressa ISSN 2182-8458

TMStudies vol.9 no.2 Faro jul. 2013

Incidencia de las características corporativas en la política de divulgación de información voluntaria del capital intelectual: evidencia en las empresas españolas

Incidence of corporate characteristics in the policy of voluntary disclosure of intellectual capital information: evidence in spanish companies

Francisca Tejedo Romero1, Ángel Tejada Ponce2

Universidad de Castilla la Mancha, Facultad de Ciencias Económicas y Empresariales, Departamento de Administración de Empresas, Plaza de la Universidad, 1, 02071 Albacete, España; 1Francisca.Tejedo@uclm.es; 2Angel.Tejada@uclm.es

RESUMEN

Bajo el marco de las Teorías de Recursos y Capacidades, Agencia, Señal, Legitimidad y Stakeholders, este trabajo pretende identificar aquellas características corporativas de las empresas españolas cotizadas, incluidas en el índice de cotización bursátil del IBEX 35, que influyen en la política de divulgación de información voluntaria del Capital Intelectual durante el período 2004-2008.

Para ello, se seleccionaron 115 informes anuales correspondientes a las 23 empresas incluidas en el IBEX 35 durante los 5 años objeto de estudio. Mediante la metodología de análisis de contenido se han elaborado índices de divulgación que permite cuantificar la información del Capital Intelectual, y de sus respectivas categorías: Capital Humano, Relacional y Estructural. Para el tratamiento de los datos se llevó a cabo un análisis descriptivo de las distintas variables y un análisis multivariante de regresión logístico mediante la construcción de cuatros modelos correspondientes al Capital Intelectual, Humano, Relacional y Estructural.

Los resultados revelan que las empresas que más información suministran del Capital Intelectual, Relacional y Estructural son las tienen mayor tamaño, medido éste por el número de empleados. Otra variable que parece tener cierta relevancia en el caso de suministrar más información respecto al Capital Relacional es el ratio market to book, y para el caso del Capital Humano son aquellas empresas que están más endeudadas. Además, en función del sector al que pertenecen las empresas, se demuestra que divulgan más o menos cantidad de información. Por otro lado, aunque estamos inmersos en la Sociedad del Conocimiento, se suministra poca información relativa al Capital Intelectual y a sus categorías.

Palabras clave: Divulgación de Capital Intelectual, Análisis de Contenido, Índices de Divulgación, Informes Anuales, IBEX 35.

ABSTRACT

This paper aims to identify the corporate characteristics of the Spanish companies included in the Ibex 35 stock market index, which influence the policy of voluntary disclosure of Intellectual Capital. The period analyzed comprised the years 2004 to 2008. The analysis was conducted from the point of view of the Theories of Resources and Capabilities Agency, Sign, Legitimacy and Stakeholders.

We selected 115 annual reports for the 23 companies included in the IBEX 35. These reports contain data for 5 years. Using the methodology of "content analysis" we developed indices of disclosure. These indices quantify Intellectual Capital information, and their respective categories: Human, Relational and Structural Capital. For treatment of the data we carried out a descriptive analysis of the different variables. We also performed a multivariate logistic regression analysis by constructing four models for the Intellectual Capital and Human, Relational and Structural Capital.

Our results reveal that companies that provide more information about Intellectual, Relational and Structural Capital are larger (measured by the number of employees). Another variable that has relevance in the case of providing information about the Relational Capital is the market to book ratio, and, in the case of human capital, the level of indebtedness. Furthermore, depending on the sector of activity we can say that more or less information is reported. Moreover, although we are in the Knowledge Society, companies provide little information on the Intellectual Capital and its categories.

Keywords: Intellectual Capital Disclosure, Content Analysis, Disclosure Indices, Annual Reports, IBEX 35.

1. Introducción

La política de divulgación de información voluntaria está siendo cada vez más debatida en un contexto internacional (Van der Laan Smith, Adhikari, & Tondkar, 2005) ante la necesidad de una más completa y transparente información por parte de las empresas (Cañibano Calvo, Sánchez, García-Ayuso, & Chaminade, 2002). Por ello, el suministro voluntario de información, que dé cuenta de todas aquellas actividades que realizan las empresas para crear valor a largo plazo, está cobrando gran importancia en el mundo empresarial.

En este contexto, los recursos de naturaleza intangible son reconocidos como los más importantes en el logro de los objetivos empresariales (Bukh, Larsen, & Mouritsen, 2001) y en el proceso de creación de valor a largo plazo. Esto ha dado lugar a que las empresas cambien su manera de actuar, pasando de un enfoque a corto plazo y preocupado por la gestión de sus recursos tangibles, hacia un enfoque a largo plazo dirigido a invertir en intangibles y generar conocimiento (Capital Intelectual), convirtiéndose, así, en los principales recursos claves del éxito en la empresa (Euroforum, 1998).

La relevancia que ha adquirido el Capital Intelectual (en adelante CI), entendido como la combinación del conocimiento, competencias, experiencia y habilidades de los trabajadores (Capital Humano, en adelante CH), los recursos ligados a las relaciones exteriores con clientes, proveedores y demás grupos de interés (Capital Relacional, en adelante CR), así como las actividades de investigación y desarrollo, las rutinas organizativas, procedimientos, sistemas, bases de datos (Capital Estructural, en adelante CE) y derechos de propiedad intelectual, ha provocado nuevas demandas informativas relativas a la generación y evolución del mismo.

Sin embargo, la información que se presenta en los estados financieros no permite satisfacer las nuevas necesidades informativas de los grupos de interés, debido a los restrictivos requisitos de la normativa contable en cuanto a la identificación, medición y valoración del Capital Intelectual. Ello implica una pérdida de utilidad de la información suministrada (Francis & Schipper, 1999; Lev & Zarowin, 1999) para la toma de decisiones. Por ello, la divulgación de información voluntaria del CI se ha convertido en una herramienta estratégica para las empresas que permite mejorar su imagen, prestigio y reputación.

En este sentido, se pretende aportar una mayor comprensión respecto a la revelación de información voluntaria del CI por parte de las empresas. Ahora bien, aunque la mayoría de los trabajos se han orientado a cuantificar la información suministrada del CI (Abeysekera & Guthrie, 2005; April, Bosma, & Deglon, 2003; Bozzolan, Favotto, & Ricceri, 2003; Brennan, 2001; Goh & Lim, 2004; Guthrie & Petty, 2000; Oliveras & Kasperskaya, 2005; Vandemaele, Vergauwen, & Smits, 2005), la novedad de este estudio radica en conocer la incidencia que pueden tener determinadas características corporativas en el mayor o menor suministro de información, que desde otras perspectivas, surgen bajo el marco de las Teorías de Recursos y Capacidades, Agencia, Señal, Legitimidad y Stakeholders.

Por tanto, nuestro objetivo pretende identificar aquellas características como tamaño, endeudamiento, rentabilidad, sector y market to book de las empresas españolas, que influyen en la política de divulgación de información voluntaria del CI. A este fin, y considerando la entrada en vigor de la ley 26/2003, de 17 de julio, de transparencia informativa, se han seleccionado 115 informes anuales correspondientes a una muestra de 23 empresas incluidas en el IBEX 35, durante los años 2004 a 2008, dejando para posteriores trabajos el periodo 2008-2012.

La metodología empleada ha sido el análisis de contenidos que ha permitido codificar la información (Krippendorff, 1997; Weber, 1990) en categorías y, posteriormente, elaborar índices de divulgación (Marston & Shrives, 1991), construyendo cuatro modelos estadísticos, que con la técnica de la regresión logística, permitan determinar la incidencia que ejercen las características corporativas en la cantidad de información suministrada del CI, en general y en particular del, CH, CR y CE.

Los resultados reflejan que las empresas que más información suministran del CI, CR, y CE son las de mayor tamaño. Otra variable que parece tener cierta relevancia en el caso de suministrar más información respecto al CR es el ratio market to book, y para el caso del CH son aquellas empresas que están más endeudadas. Además, el sector es otra variable que tiene una influencia significativa en la revelación de información. Por otro lado, aunque estamos inmersos en la Sociedad del Conocimiento, se suministra poca información relativa al CI y, a sus categorías, CH. CR y CE.

2. Revisión de la literatura

2.1. La divulgación de capital intelectual

Las restricciones existente en materia contable respecto a la incertidumbre que lleva aparejada la identificación, medición y valoración del CI, ha propiciado la existencia de diversas directrices o guías para elaborar informes de CI (Cañibano Calvo et al., 2002; 2000; DMSTI, 2003; IFAC, 1998; Nordic Industrial Fund, 2001), siendo éstas unas meras indicaciones prácticas sobre cómo construir y presentar dichos informes, sin que en ningún caso constituyan normas de obligado cumplimiento para las empresas que decidan presentarlos (Ordoñez de Pablos, 2004). Por ello, se ha sugerido revelar de manera voluntaria en secciones dentro del Informe Anual, ya que es la principal vía de comunicación corporativa de las actividades e intenciones futuras de las empresas (ICAC, 2002, p. 165).

En esta línea, existen varios marcos conceptuales que se pueden utilizar para definir, clasificar y registrar la información sobre CI en una empresa (Brooking, 1997; Edvinsson & Malone, 1999; Euroforum, 1998; Kaplan & Norton, 1997; Sveiby, 1997), aunque la inmensa mayoría de las investigaciones empíricas se han basado en el marco inicial de Sveiby (1997), más tarde modificado por Guthrie y Petty (2000) en su estudio realizado en Austria, y replicados por: Brennan (2001) en Irlanda; Bozzolan et al. (2003) en Italia; April, Bosma y Deglon (2003) en Sudáfrica; Goh y Lim (2004) en Malasia; Abeysekera y Guthrie (2005) en Sri Lanka; Petty y Cuganesan (2005) en Hong Kong; Vandemaele et al. (2005) en los Países Bajos, Suecia y Reino Unido; Oliveras y Kasperskaya (2005) en España, entre otros.

Estos trabajos demuestran que, a pesar de la inexistencia de una normativa regulatoria contable sobre el registro de los hechos de CI, la empresas están suministrando, de manera voluntaria, información relativa al mismo.

2.2. Características empresariales asociadas a la política de información voluntaria

Aunque la mayoría de los trabajos se orientan a cuantificar la información suministrada por las empresas, otros se dirigen a identificar la existencia de factores y/o determinadas características empresariales que inducen a las empresas a facilitar más o menos información al exterior, y que condicionan el nivel de calidad y cantidad de ésta, siendo, hoy en día, una de las líneas de estudio que sigue interesando a los investigadores.

A este respecto, la literatura teórica y empírica respecto al suministro de información voluntaria sugiere una serie de factores que pueden explicar la política de divulgación de información de la empresa (Archambault & Archambault, 2003; Cooke, 1989; Haniffa & Cooke, 2005; Hossain, Perera, & Rahman, 1995). Así, Adams (2002) establece la siguiente clasificación: a) Características corporativas: tamaño, industria, rentabilidad económica/financiera, volumen de negociación de acciones, precio y riesgo; b) Factores contextuales generales: país de origen, presión de los medios de comunicación, contexto social, político, cultural y económico, eventos específicos; y, c) De contexto interno: identidad del presidente de la empresa, existencia de un comité de información social.

Si bien, son pocos los trabajos relacionados con la información del CI que han intentado analizar los factores determinantes de la estrategia divulgativa de la empresa con respecto al mismo (Bozzolan et al., 2003; García-Meca, Parra, Larrán, & Martínez, 2005; Guthrie, Petty, & Ricceri, 2006), y que seguidamente se describirán con la finalidad de plantear las hipótesis que pretendemos contrastar en nuestro estudio.

2.3. Desarrollo de hipótesis

Se pretenden analizar aquellos factores o características corporativas, que a continuación se detallan, que pueden condicionar el suministro de información del CI, con el propósito de ampliar el estudio de los mismos en trabajos futuros.

Tamaño

Existe una relación positiva entre el tamaño de la empresa y la información suministrada, la cual viene respaldada por distintas teorías como la de la Agencia, Señal, Legitimidad y Stakeholders. En este sentido, las empresas de mayor tamaño suministran más información (Cooke, 1989; Giner, 1997) ya que pretenden reducir los costes de agencia (Jensen & Meckling, 1976) y enviar señales al mercado (Ross, 1979) para minorar las asimetrías de información. Asimismo, son estas empresas las que están más presionadas para legitimar sus actividades debido a su mayor visibilidad política (Belkaoui & Karpik, 1989), emitiendo más información (Haniffa & Cooke, 2005). Además, son las que están más expuestas a la opinión pública, y por tanto, tienen una mayor número de interesados (Freeman, 1984) en la información que divulgan. En virtud de este planteamiento se propone la primera hipótesis:

§ H1: El tamaño influye de forma positiva en la divulgación de información del CI.

Sector

Serán las industrias con una elevada inversión en intangibles las que proporcionen más información voluntaria de su Capital Intelectual, bajo los postulados de la Teoría de la Señal, al pretenden enviar señales a los inversores del verdadero valor de la empresa. Asimismo, desde la perspectiva de la Tª de los Stakeholders, serán las que suministrarán más información con motivo de satisfacer a las partes interesadas (Vergauwen, Bollen, & Oirbans, 2007). La segunda hipótesis a formular será:

§ H2: El sector productivo al que pertenecen las empresas del IBEX35 influye de manera significativa en la divulgación de información del CI.

Rentabilidad

Altas tasas de rentabilidad incentivan a la dirección a suministrar mayor cantidad de información, justificando la continuidad de su puesto de trabajo y mejora de sus remuneraciones (Singhvi & Desai, 1971), así se reduce el conflicto de intereses que surge a la luz de la Teoría de la Agencia. De la misma manera, a la dirección le interesará emitir señales al mercado, desde el punto de vista de la Teoría de la Señal, que identifiquen la buena situación que presenta la empresa. Además, desde el enfoque de la Teoría de Recursos y Capacidades (Hall, 1992; Penrose, 1959), la rentabilidad puede ser el resultado de la continuada inversión en intangibles. A este fin, se plantea la hipótesis siguiente:

§ H3: La rentabilidad influye de manera positiva en la divulgación de información del CI.

Endeudamiento

Bajo el marco de la Teoría de la Agencia (Jensen & Meckling, 1976), se producirá un conflicto de intereses entre acreedores y accionistas cuanto mayor sea el nivel de endeudamiento de una empresa, dando lugar a mayores costes de agencia, por tanto para reducir éstos, se proporcionará mayor información al exterior con la finalidad de asegurar a los acreedores que la empresa tiene capacidad para devolver sus deudas. Así, ser pretende contrastar la hipótesis:

§ H4: El nivel de endeudamiento influye de manera positiva en la divulgación de información del CI.

Market to Book

Una mayor cantidad de divulgación del CI podría reducir la brecha existente entre el valor de mercado y el valor en libros (Brennan, 2001) de las empresas, ya que desde el enfoque de la Teorías de Recursos y Capacidades y de los Stakeholders, aquellas con un alto ratio podría tener un incentivo para divulgar voluntariamente información sobre su CI, con el fin de justificar a los interesados por qué existe tal discrepancia. La quinta hipótesis a corroborar será:

§ H5: El ratio market to book influye de manera positiva en la divulgación de información del CI.

Además, se ha incluido el año como variable de control, siendo el número total de observaciones de 115 que proceden de las 23 empresas durante los cinco años de análisis.

3. Metodología

Para cuantificar la información del CI, CH, CR y CE suministrada por las empresas de la muestra se han elaborado índices de divulgación (Cerbioni & Parbonetti, 2007; Firer & Williams, 2005; García-Meca et al., 2005) empleando la metodología del análisis de contenido. Esta metodología es ampliamente utilizada en la literatura contable para valorar la cantidad de información divulgada (April et al., 2003; Beattie & Thomson, 2007; Bozzolan et al., 2003; Guthrie, Petty, Yongvanich, & Ricceri, 2004) y se ha garantizado la fiabilidad del análisis mediante un único codificador que ha sido objeto de formación durante un amplio periodo de tiempo (Guthrie et al., 2004).

3.1. Periodo de estudio

Se ha elegido un periodo de 5 años que abarca desde el 2004 a 2008 (ambos inclusive). Esta elección viene motivada tras la aprobación de la ley 26/2003 de 17 de julio cuya finalidad es la de incrementar la transparencia informativa, obligando desde enero de 2004 a que las sociedades cotizadas tengan obligación de ofrecer a través de sus páginas web información en aplicación de dicha ley. En este sentido, el acceso a los documentos que se van a analizar es más fácil y asequible.

3.2. Población y muestra seleccionada.

La población la constituyen las empresas cotizadas en el mercado continuo español que estuviesen incluidas en el índice bursátil del IBEX 35, al ser las que presentan un mayor volumen de contratación y capitalización bursátil y, por tanto, son más susceptibles de tener una mayor número de stakeholders interesados en ellas.

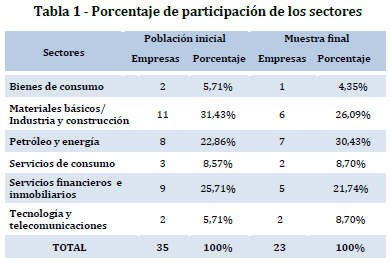

Se opta por un diseño de la muestra dirigido o no probabilístico (Hernández, Fernández, & Baptista, 2006), considerando las empresas incluidas en el índice en el 2008 (puesto que en años posteriores han tenido lugar operaciones de fusiones y algunas empresas han salido de dicho índice) y manteniéndolas fijas durante el resto de años, hasta el 2004. La muestra queda configurada por 23 empresas, lo que representa un 65,7% de la población de partida. Además, se encuentran caracterizados todos los sectores industriales (ver tabla 1).

3.3. Obtención de datos y medición

3.3.1. Variable dependiente

Se ha realizado una importante búsqueda y recopilación de datos que ha tenido su origen en los informes o memorias anuales de las empresas de la muestra. Así, con el propósito de corroborar las hipótesis que se han planteado, se han considerado cuatro variables dependientes que miden el nivel de divulgación de información sobre el CI, en general y en particular, CH, CR y CE.

Para la codificación de los datos se ha considerado la presencia o ausencia de información. Para ello, se ha seguido el marco inicial de Sveiby (1997), utilizándose un modelo tripartita de CI donde cada categoría (CH, CR y CE) se compone de una serie de subcategorías y de elementos intangibles específicos basados en la literatura previa (ver tabla 2).

Para la medición de las variables dependientes se han elaborado índices de divulgación no ponderados tal y como se especifica a continuación:

Donde ICIj, ICHj, ICEj, e ICRj, son los índices absolutos de divulgación no ponderado del CI, CH, CE y CR para la empresa j, i son los ítems o partidas, y Xij es la puntuación obtenida en el ítem i para la empresa j. De modo que, Xij tomará el valor 1 si la empresa j ha divulgado el ítem i y, tomará el valor 0 en caso contrario.

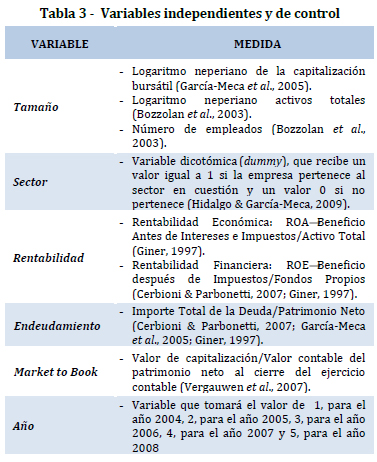

3.3.2. Variables independientes

La obtención de los datos se ha realizado desde el informe o memoria anual y la base de datos del Sistema de Análisis de Balances Ibéricos (SABI). La medición de estas variables queda descrita a continuación:

3.3.2.1. Modelo de investigación

Con el fin de obtener las variables relativas a las características corporativas que inciden en el suministro de información del CI, CH, CR y CE, se han construido cuatro modelos estadísticos de regresión logística. Las variables dependientes (ICI, ICR, ICE y el ICH) son variables dicotómicas que tomará el valor 0 o 1, dependiendo de su pertenencia a un grupo o a otro. Así pues, si la empresa i ha obtenido para sus respectivos índices, ICI, ICR, ICE e ICH un valor superior al de la media en el periodo t se le asigna el valor 1 y, en caso contrario, el valor 0. De esta manera, se crean los siguientes modelos:

· Modelo 1:

![]()

· Modelo 2:

![]()

· Modelo 3:

![]()

· Modelo 4:

![]()

Donde:

i = 1,......23; t = 1,...5.

j=las 14 variables de características empresariales (incluyendo cada uno de los sectores industriales); Variable de Control = año.

α, β y ![]() = Parámetros.

= Parámetros.

ε= Término de error.

3.3.2.1.1. Resultados

Para analizar el comportamiento de las variables de los modelos, en primer lugar, se llevo a cabo un análisis descriptivo de las mismas.

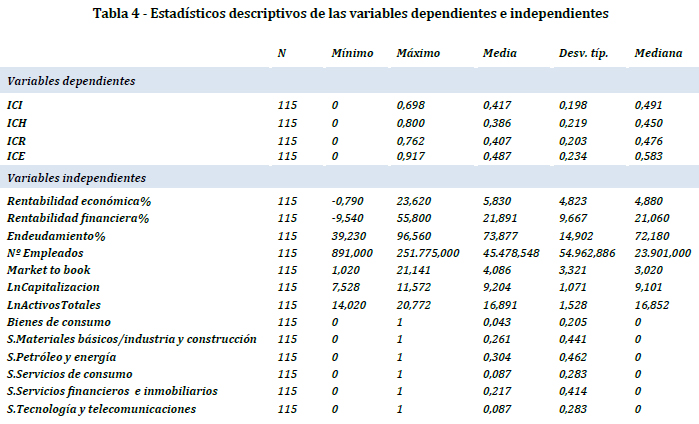

Respecto al nivel de información del CI, CH, CR y CE, la media asciende a un 42%, 39%, 41% y 49%, respectivamente. Estos resultados se encuentran en línea con los obtenidos en otros países para el CH, CR y CE: en Australia (Guthrie & Petty, 2000), Irlanda (Brennan, 2001), Sudáfrica (April et al., 2003), Suecia, Países Bajos y Reino Unido (Vandemaele et al., 2005), un 30%, 40% y 30%, respectivamente; en Italia (Bozzolan et al., 2003) un 21%, 49% y 30%, respectivamente; en Sri Lanka (Abeysekera & Guthrie, 2005) un 36%, 44% y 20%, respectivamente; en Malasia (Goh & Lim, 2004) un 22%, 41% y 37%, respectivamente; y en España (Oliveras & Kasperskaya, 2005) un 21%, 51% y 28%, respectivamente. Por tanto, se divulga poco sobre los activos del conocimiento a pesar de estar inmersos en la Era del Conocimiento.

Por otro lado, la estimación de los modelos estadísticos de regresión logística son implementados a partir del método hacia delante condicional. Se estableció una significatividad de entrada para las variables de 0,05, en tanto que para ser excluidas una vez que formaban parte de la función logística se estableció una probabilidad de salida de 0,10. Con ello se evitan los posibles problemas de multicolinealidad, empleando para la selección y eliminación de las variables la puntuación del estadístico de Wald. En la Tabla 5 se exponen los resultados que se han obtenido en los cuatro modelos:

Los resultados de la prueba de Hosmer-Lemeshow, cuya hipótesis nula indica que, entre los valores observados y los predichos no existen diferencias, distribuyéndose como una chi-cuadrado, resultó no significativa con un p-valor de 0,667; 0,837; 0,116 y 0,990, para el ICI, ICH, ICR e ICE, respectivamente. Lo que evidencia que los modelos tienen una bondad de ajuste adecuada. Además, el R2 de Cox y Snell y el R2 de Nagelkerke, en los cuatro modelos, presentan valores considerables, lo que indica que una parte muy importante de la varianza puede ser explicada por las variables independientes en la regresión. Además, la eficacia predictiva de los modelos es elevada, puesto que se consigue un porcentaje global de clasificación correcta para el ICI, ICH, ICR e ICE de un 74,8%, 73,9%, 58,3% y 73%, respectivamente.

En este sentido, en cuanto al suministro de información de CI, se observa que el tamaño de la empresa resulta determinante, a mayor tamaño más información se divulga, así se reconoce tanto a nivel teórico (Tª de la Agencia, Señal, Legitimidad y Stakeholders) como empírico (Bozzolan et al., 2003; García-Meca et al., 2005; Guthrie et al., 2006). De la misma manera, el sector de materiales de construcción, el de servicios de consumo y el de petróleo y energía mantienen comportamientos diferenciales respecto al resto de sectores. Así, queda confirmada la primera y segunda hipótesis que se planteó al principio.

Para el caso del suministro de información de CH, el nivel de endeudamiento también incide en el suministro de información (Archambault & Archambault, 2003; Hossain et al., 1995), asegurando, de esta manera, a los acreedores que la empresa tiene capacidad para devolver sus deudas (Tª de la Agencia y de la Señal), además, el sector de servicios de consumo y financiero mantienen comportamientos diferenciales respecto al resto, al ser sectores poco intensivos en intangibles (OECD, 2001) y, por tanto, envían pocas señales al mercado con relación a su CH. El primer año, el 2004, es el año que más información relativa al CH se divulga. Se corrobora, de esta manera, la segunda y cuarta hipótesis.

Respecto a la información del CR, e igual que para el caso del CI, el tamaño de la empresa influye de manera positiva en los niveles de información. Se contrasta la primera hipótesis del trabajo.

Y, relativo a la información del CE, son el tamaño de la empresa (igual que ocurría en el caso del CI y CR), y el sector de bienes de consumo (poco intensivo en intangibles) los que inciden de manera significativa en el suministro de información; además el ratio market to book, que para algunos autores representa el valor de los intangibles de la empresa (Brooking, 1997; Edvinsson & Malone, 1999), también incide y, por tanto, las empresas para justificar a los stakeholders el motivo de la discrepancia entre el valor contable y el de mercado, emiten más información de las relaciones que mantiene la empresa con el exterior. También se confirma, a este respecto, la hipótesis primera, segunda y quinta.

Por último señalar que, no ha podido ser avalada la hipótesis tercera, relativa a la incidencia que pudiera tener la rentabilidad en el mayor suministro de información del CI.

4. Conclusiones

Este estudio empírico evidencia cómo la existencia de determinadas características corporativas influye en la divulgación de información voluntaria respecto al CI, en aras a incrementar el grado de transparencia informativa respecto al mismo.

Así, se ha testado que son las empresas de mayor tamaño las que suministran mayor nivel de información del CI (Bozzolan et al., 2003; García-Meca et al., 2005; Guthrie et al., 2006), CR y CE. También se ha corroborado que, el nivel de endeudamiento ha contribuido a explicar el mayor nivel de divulgación del CH. Y, de igual manera, se confirma que existe una relación positiva y significativa entre el ratio market to book y el suministro de información del CE. Por último señalar que, el sector ha tenido una influencia significativa en los resultados obtenidos (Bozzolan et al., 2003; García-Meca et al., 2005. Por tanto, se confirman las pretensiones establecidas por las teorías de la Agencia, Señal, Legitimidad, Stakeholders y, Recursos y Capacidades.

Este trabajo ha tratado de evidenciar la incidencia que tienen determinadas características en el suministro de información voluntaria del CI, siendo estos resultados de gran utilidad para el resto del tejido empresarial porque les permite conocer la actuación e importancia dada a la divulgación del CI.

Como continuación a este trabajo, se desea ampliar el periodo objeto de estudio, así como, analizar otros factores que puedan incidir en el suministro de información.

REFERENCIAS BIBLIOGRÁFICAS

Abeysekera, I., & Guthrie, J. (2005). An empirical investigation of annual reporting trends of intellectual capital in Sri Lanka. Critical Perspectives on Accounting, 16(3), 151-163. [ Links ]

Adams, C.A. (2002). Internal organisational factors influencing corporate social and ethical reporting: Beyond current theorising. Accounting, Auditing & Accountability Journal, 15(2), 223-250. [ Links ]

April, K.A., Bosma, P., & Deglon, D.A. (2003). IC measurement and reporting: Establishing a practice in SA mining. Journal of Intellectual Capital, 4(2), 165-180. [ Links ]

Archambault, J.J., & Archambault, M.E. (2003). A multinational test of determinants of corporate disclosure. International Journal of Accounting, 38(2), 173-194. [ Links ]

Beattie, V., & Thomson, S.J. (2007). Lifting the lid on the use of content analysis to investigate intellectual capital disclosures. Accounting Forum, 31(2), 129-163. [ Links ]

Belkaoui, A.R., & Karpik, P.G. (1989). Determinants of the corporate decision to disclose social information. Accounting, Auditing and Accountability Journal, 2(1), 36-51. [ Links ]

Bozzolan, S., Favotto, F., & Ricceri, F. (2003). Italian annual intellectual capital disclosure: An empirical analysis. Journal of Intellectual Capital, 4(4), 543-558. [ Links ]

Brennan, N. (2001). Reporting intellectual capital in annual reports: Evidence from Ireland. Accounting, Auditing & Accountability Journal, 14(4), 423-436. [ Links ]

Brooking, A. (1997). El capital intelectual: el principal activo de las empresas del tercer milenio. Barcelona: Paidós Empresa. [ Links ]

Bukh, P.N., Larsen, H.T., & Mouritsen, J. (2001). Constructing intellectual capital statements. Scandinavian Journal of Management, 17(1), 87-108. [ Links ]

Cañibano Calvo, L., Sánchez, P., García-Ayuso, & M.,Chaminade, C. (2002). Directrices para la Gestión y Difusión de Información sobre Intangibles (Informe sobre Capital Intelectual). Proyecto Meritum. Madrid: Fundación Airtel. [ Links ]

Cerbioni, F., & Parbonetti, A. (2007). Exploring the Effects of Corporate Governance on Intellectual Capital Disclosure: An Analysis of European Biotechnology Companies. European Accounting Review, 16(4), 791 - 826. [ Links ]

Cooke, T.E. (1989). Disclosure in the corporate annual reports of Swedish companies. Accounting and Business Research, 19(74), 113-124. [ Links ]

Danish Agency For Trade and Industry (2000). A Guideline for Intellectual Capital Statements – A Key to Knowledge Management. Copenhagen: DATI. [ Links ]

Danish Ministry of Science, Technology and Innovation. (2003). Intellectual Capital Statements. The new guideline. Copenhagen: DMSTI. [ Links ]

Edvinsson, L., & Malone, M.S. (1999). El capital intelectual: Cómo identificar y calcular el valor de los recursos intangibles de su empresa. Barcelona: Gestión 2000. [ Links ]

Euroforum. (1998). Medición del capital intelectual: Modelo intelect. Madrid: Instituto Universitario Euroforum Escorial. [ Links ]

Firer, S., & Williams, S.M. (2005). Firm ownership structure and intellectual capital disclosures. Journal of Accounting Research, 19(1), 1-18. [ Links ]

Francis, J., & Schipper, K. (1999). Have financial statements lost their relevance?. Journal of Accounting Research, 37(2), 319-352. [ Links ]

Freeman, R.E. (1984). Strategic Management: A Stakeholder Approach. Boston, MA.: Pitman Publishing.

García-Meca, E., Parra, I., Larrán, M., & Martínez, I. (2005). The explanatory factors of intellectual capital disclosure to financial analysts. European Accounting Review, 14(1), 63-94. [ Links ]

Giner, B. (1997). The influence of company characteristics and accounting regulation on information disclosed by Spanish firms. European Accounting Review, 6(1), 45-68. [ Links ]

Goh, P. C., & Lim, K. P. (2004). Disclosing intellectual capital in company annual reports: Evidence from Malaysia. Journal of Intellectual Capital, 5(3), 500-510. [ Links ]

Guthrie, J., & Petty, R. (2000). Intellectual capital: Australian annual reporting practices. Journal of Intellectual Capital, 1(3), 241-251. [ Links ]

Guthrie, J., Petty, R., & Ricceri, F. (2006). The voluntary reporting of intellectual capital: Comparing evidence from Hong Kong and Australia. Journal of Intellectual Capital, 7(2), 254-271. [ Links ]

Guthrie, J., Petty, R., Yongvanich, K., & Ricceri, F. (2004). Using content analysis as a research method to inquire into intellectual capital reporting. Journal of Intellectual Capital, 5(2), 282-293. [ Links ]

Hall, R. (1992). The strategic analysis of intangible resources. Strategic Management Journal, 13(2), 135-144. [ Links ]

Haniffa, R.M., & Cooke, T.E. (2005). The impact of culture and governance on corporate social reporting. Journal of Accounting and Public Policy, 24(5), 391-430. [ Links ]

Hernández, R., Fernández, C., & Baptista, P. (2006). Metodología de la Investigación. México: McGraw-Hill Interamericana. [ Links ]

Hidalgo, R.L., & García-Meca, E. (2009). Divulgación de información sobre el capital intelectual de empresas nacionales que cotizan en la Bolsa Mexicana de Valores. Contaduría y administración, 229, 105-131. [ Links ]

Hossain, M., Perera, M.H.B., & Rahman, A. R. (1995). Voluntary disclosure in the annual reports of New Zealand companies. Journal of International Financial Management and Accounting, 6(1), 69-87. [ Links ]

Instituto de Contabilidad y Auditoría de Cuentas (2002). Informe sobre la Situación Actual de la Contabilidad en España y Líneas Básicas para Abordar su Reforma (Libro Blanco para la Reforma de la Contabilidad en España) (Informe de la Comisión de Expertos ed.). Madrid: ICAC. [ Links ]

International Federation of Accountants. (1998). The Measurement and Management of Intellectual Capital: An Introduction. New York: IFAC. [ Links ]

Jensen, M.C., & Meckling, W.H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360. [ Links ]

Kaplan, R.S., & Norton, D.P. (1997). Cuadro de mando integral (The Balanced Scorecard). Barcelona: Gestión 2000. [ Links ]

Krippendorff, K. (1997). Metodología de análisis de contenido. Teoría y práctica. Barcelona: Paidós Comunicación. [ Links ]

Lev, B., & Zarowin, P. (1999). The boundaries of financial reporting and how to extend them. Journal of Accounting Research, 37(2), 353-385. [ Links ]

Marston, C.L., & Shrives, P. J. (1991). The use of disclosure indices in accounting research: A review article. British Accounting Review, 23(3), 195-210. [ Links ]

Nordic Industrial Fund. (2001). Intellectual Capital. Managing and reporting: A report from the Nordika project. Oslo: Nordic Industrial Fund. [ Links ]

Organisation for Economic Co-Operation and Development. (2001). Science, Technology and Industry Scoreboard 2001: Towards a Knowledge-based Economy. Paris: OECD Publishing. [ Links ]

Oliveras, E., & Kasperskaya, Y. (2005). Reporting Intellectual Capital in Spain. Economics and Business Working Papers Series 781. Barcelona: Universidad Pompeu Fabra. [ Links ]

Ordoñez de Pablos, P. (2004). Las cuentas de capital intelectual como complemento del informe anual. Economía Industrial, 357, 63-74. [ Links ]

Penrose, E. (1959). The Theory of the Growth of the Firm. Oxford: Oxford University Press. [ Links ]

Petty, R., & Cuganesan, S. (2005). Voluntary disclosure of intellectual capital by Hong Kong companies: examining size, industry and growth effects over time. Australian Accounting Review, 15(36), 40-50. [ Links ]

Ross, S.A. (1979). Disclosure Regulation in the Financial Markets: Implications of Modern Finance Theory and Signalling Theory. New York: Mc Graw Hill. [ Links ]

Singhvi, S.S., & Desai, H.B. (1971). An empirical analysis of the quality of corporate financial disclosure. The Accounting Review, 46(1), 129-138. [ Links ]

Sveiby, K.E. (1997). The New Organizational Wealth: Managing & Measuring Knowledge-based Assets. San Francisco: Berrett-Koehler Publishers. [ Links ]

Van Der Laan Smith, J., Adhikari, A., & Tondkar, R.H. (2005). Exploring differences in social disclosures internationally: A stakeholder perspective. Journal of Accounting and Public Policy, 24(2), 123-151. [ Links ]

Vandemaele, S.N., Vergauwen, P.G.M.C., & Smits, A.J. (2005). Intellectual capital disclosure in The Netherlands, Sweden and the UK: A longitudinal and comparative study. Journal of Intellectual Capital, 6(3), 417-426. [ Links ]

Vergauwen, P.G.M.C., Bollen, L., & Oirbans, E. (2007). Intellectual capital disclosure and intangible value drivers: An empirical study. Management Decision, 45(7), 1163-1180. [ Links ]

Weber, R.P. (1990). Basic content analysis. Newbury Park: SAGE. [ Links ]

Proceso de aprobación del artículo:

Recibido: 03 junio 2012

Aceptado: 19 marzo 2013