Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkTourism & Management Studies

versão impressa ISSN 2182-8458

TMStudies vol.10 no.Especial Faro dez. 2014

GESTÃO - ARTIGOS CIENTÍFICOS

Conhecimento financeiro de estudantes universitários na vertente do crédito

Financial knowledge of credit among college students

Inês Ulrica Araújo Roquette1; Raul M. S. Laureano2; Maria do Carmo Botelho3

1Instituto Universitário de Lisboa (ISCTE-IUL), Escola de Gestão, Avª das Forças Armadas, 1649-026 Lisboa, Portugal, ines.ulrica.roquette@gmail.com

2Instituto Universitário de Lisboa (ISCTE-IUL), Escola de Gestão, Departamento de Métodos Quantitativos para Gestão e Economia, Investigador da UNIDE-IUL, 1649-026 Lisboa, Portugal, raul.laureano@iscte.pt

3Instituto Universitário de Lisboa (ISCTE-IUL), Escola de Sociologia e Políticas Públicas, Departamento de Métodos de Pesquisa Social, Investigador da UNIDE-IUL, 1649-026 Lisboa, Portugal, maria.botelho@iscte.pt

RESUMO

Os mercados financeiros, cada vez mais complexos e sofisticados, desenvolvem-se a uma velocidade estonteante. É necessário ter um bom nível de conhecimento financeiro para estar preparado para estas constantes mudanças. É essencial também saber utilizar este conhecimento. Assim, os consumidores com uma maior literacia financeira, ou seja, os que possuem mais conhecimento financeiro, mas também maior capacidade para o gerir, são os menos vulneráveis.

Neste contexto, este estudo avalia o nível de conhecimento financeiro, percecionado e real, de estudantes universitários no que respeita ao crédito, assim como as possíveis condicionantes deste conhecimento.

Através de um inquérito por questionário a 396 alunos de licenciatura do Instituto Universitário de Lisboa (ISCTE-IUL), conclui-se que os estudantes possuem baixos níveis de conhecimento financeiro, no que respeita ao crédito. Além disso, existe uma tendência para os alunos sobreavaliarem os seus conhecimentos, ou seja, os estudantes pensam saber mais do que o que realmente acontece.

Os conhecimentos são explicados pelo perfil sociodemográfico do estudante, pelo seu background familiar e pela sua cultura e inclusão financeiras. Os conhecimentos mais elevados são de estudantes com agregados familiares com elevado rendimento, que frequentam um curso das áreas empresariais e estão no 3º ano, que consultam algumas fontes de informação regularmente e que já possuem conta bancária.

Palavras-chave: Literacia financeira, conhecimento financeiro, educação financeira, crédito, estudantes universitários.

ABSTRACT

Financial markets are becoming increasingly complex and sophisticated and being developed at an impressive speed. It's necessary to have a good level of financial knowledge to be ready for these constant changes. The consumers with larger financial literacy, that is, those with more financial knowledge, but also greater ability to manage it, are the least vulnerable.

In this context, this study evaluates the level of credit knowledge among college students, as well as possible limitations of this knowledge. Through a questionnaire survey to 396 undergraduate students from ISCTE-IUL, the results show that the level of financial knowledge, about credit, is low. Furthermore, the students overestimate their knowledge, i.e., the students think they know more than what actually happens.

Knowledge is explained by the demographic profile of the student, family background and the student culture and financial inclusion. The knowledge is greater on students attending a course in the business area, especiaslly those who are in the 3rd year and consult some information sources regularly. Students who already have bank accounts also have higher average knowledge.

Keywords: Financial literacy, financial knowledge, financial education, credit, college students.

1. Introdução

Numa era em que os mercados financeiros crescem e desenvolvem-se rapidamente é necessário que a população esteja preparada para tais mudanças. Produtos e serviços financeiros mais complexos exigem consumidores mais letrados pois representam maiores desafios para as famílias.

Depois da crise financeira que teve início em 2007/2008 o aumento da preocupação com a literacia financeira dos cidadãos é notório (BP, 2010a). A temática do crédito está em voga. A sofrer ainda as consequências da corrida desmesurada ao crédito na década de 1990, os consumidores debatem-se com graves problemas resultantes do endividamento excessivo. A OCDE (Organização para a Cooperação e Desenvolvimento Económico) atribui grande importância a esta temática ao considerar que a capacidade dos indivíduos de recorrer ao crédito de forma eficaz é uma competência fundamental para a vida (OECD, 2010).

O acesso ao crédito foi ainda considerado pelo Banco de Portugal, aquando do inquérito de literacia financeira realizado à população portuguesa em 2010, uma das importantes áreas de atuação no segmento populacional dos estudantes universitários (BP, 2011).

Focar os esforços nos jovens, nomeadamente nos estudantes universitários, é bastante importante, pois estes representam o futuro da economia mundial. As más decisões tomadas hoje podem afetar para sempre o bem-estar individual dos jovens (Cull & Whitton, 2011), mas também o futuro da economia (Bianco & Bosco, 2011).

Nesta perspetiva é fundamental analisar o conhecimento financeiro, percecionado e real, dos estudantes universitários, na vertente do crédito e identificar fatores determinantes, nomeadamente, os sociodemográficos, desse conhecimento.

A aplicação de um inquérito por questionário, método de recolha de dados adotado por vários autores como, por exemplo, Chen e Volpe (1998) ou pela organização Jumpstart (Mandell, 2008), apresenta grandes vantagens. Numa primeira fase os seus resultados permitem a identificação das áreas prioritárias de atuação e, de seguida, constituem uma importante ferramenta na elaboração de programas de formação financeira. Como tal, o método de recolha de dados utilizado por este estudo foi a aplicação de um inquérito por questionário.

As conclusões do inquérito aplicado apontam para um défice de conhecimentos, na vertente do crédito, por parte dos estudantes. As temáticas do crédito onde são reveladas as maiores lacunas são na “taxa de esforço” e nas “taxas de juro fixas e variáveis”. A partir do diagnóstico das lacunas de conhecimentos deste segmento populacional é então possível desenvolver programas de educação financeira ajustados às necessidades da população-alvo.

O presente artigo está organizado em cinco secções para além desta introdução. Na segunda secção é efetuada a revisão de literatura relevante acerca do tema da literacia financeira com enfâse em algumas investigações que incidem neste segmento populacional e é apresentado o modelo conceptual. Na terceira secção é descrita a metodologia do estudo. A quarta secção é composta pelos principais resultados e sua discussão e, por fim, as conclusões constituem a quinta secção.

2. Revisão de literatura

Literacia financeira é um conceito bastante amplo e que não reúne consenso entre os autores. Como tal, são muitos os estudos que não se comprometem a apresentar uma definição concreta do termo (Huston, 2010). Alguns autores como, por exemplo, Chen e Volpe (1998) traduzem literacia financeira em conhecimento financeiro. Outros vão mais além e incluem neste conceito a capacidade de utilização deste conhecimento (Huston, 2010).

O presente estudo adota o conceito enunciado por Huston (2010:306), onde literacia financeira é definida como: “o quão bem um indivíduo compreende e usa a informação sobre finanças pessoais”.

2.1 Importância da literacia financeira

A preocupação do mundo com este tema tem sido crescente, especialmente depois da crise financeira global que teve início em 2007/2008 (BP, 2010a). Desde então ficou claro que as finanças públicas e pessoais são inseparáveis. Ou seja, as ações dos indivíduos têm repercussões a nível individual mas também no futuro da economia (Frank, 2009). É então importante impulsionar a educação financeira como promotora da literacia financeira dos cidadãos com vista a aumentar o bem-estar financeiro destes e, consequentemente, da economia.

Para muitos indivíduos, conceitos financeiros fundamentais como gastos, investimentos, poupança e orçamentação e o uso apropriado do crédito, constituem ainda um obstáculo (Choi, 2009).Para fazer face à falta de literacia dos cidadãos, os governos, cada vez mais, apostam na educação financeira. Entidades nacionais e internacionais como, por exemplo, a DECO (Associação Portuguesa para a Defesa do Consumidor) e a OCDE, criaram programas na temática da educação financeira. A OCDE criou em 2003 o «OECD Project on Financial Education» (OECD, n.d.). No seguimento deste projeto foram criadas as redes INFE (International Network on Financial Education), com o objetivo de descrever, analisar e avaliar programas de educação financeira, e a IGFE (International Gateway for Financial Education), que se destina à troca de informação, seja recursos, dados, notícias ou mesmo programas relacionados com a literacia financeira.

Também a DECO, para além das suas publicações de revistas financeiras, escritas com uma linguagem simples e acessível e que se destinam aos consumidores, criou, em 2010, uma campanha «Gerir€Poupar – Faça contas à vida», que vigorou até Janeiro de 2012 e que visou melhorar a literacia financeira dos adultos e também das crianças.

Igualmente em 2010, o Banco de Portugal decidiu atuar a nível nacional e elaborou um inquérito de literacia financeira, que aplicou à população portuguesa, com idade superior a 16 anos. No decorrer dos resultados deste inquérito foi criado o Plano Nacional de Formação Financeira, em que um dos principais objetivos é melhorar o conhecimento financeiro da população. Assim, com a finalidade de atingir resultados mais eficazes, este Plano segmentou a população e indicou quais as linhas de atuação mais importantes para cada segmento. Um dos segmentos criados é o dos estudantes universitários e, entre outras áreas de atuação, as dimensões do crédito e do sobreendividamento são consideradas bastante importantes (BP, 2011).

Cedo estes estudantes são postos à prova ao terem de tomar decisões financeiras importantes como, por exemplo, as respeitantes ao financiamento da sua formação ou ao tipo de alojamento quando se encontram deslocados. Como tal, a temática do crédito neste segmento é de extrema importância. As estatísticas demonstram que o aumento da importância da formação de nível superior gerou o aumento do número de estudantes universitários e que o agravamento dos custos desta formação originou a subida do número de créditos pedido por estes estudantes (Costa, Caetano, Martins & Mauritti, 2009).

Relativamente ao crédito, o grande desafio encontra-se em promover a sua utilização responsável, pois o recurso à banca ou a outro tipo de financiamento pode apresentar desvantagens, entre as quais o possível sobreendividamento, mas também oferece vantagens como o adiantamento de recursos para investir em formação ou na criação do próprio posto de trabalho (PROTESTE, 2009). Esta utilização responsável do crédito traduz-se na capacidade dos indivíduos perceberem o montante de dívida que o seu orçamento consegue suportar (BP, 2011). Segundo Natália Nunes, coordenadora do Gabinete de Apoio ao Sobreendividado, criado pela DECO, o principal problema das famílias sobreendividadas é a falta de conhecimento financeiro. A taxa de esforço não é tida em conta, ou seja, as famílias contraem dívida sem saber o impacto que esta terá no seu orçamento familiar (Lusa, 2011).

2.2 A literacia financeira nos estudantes universitários

Numa altura em que os estudantes universitários são considerados iletrados ou detentores de baixos níveis de conhecimento (Chen & Volpe, 1998), torna-se importante aumentar o foco neste segmento.

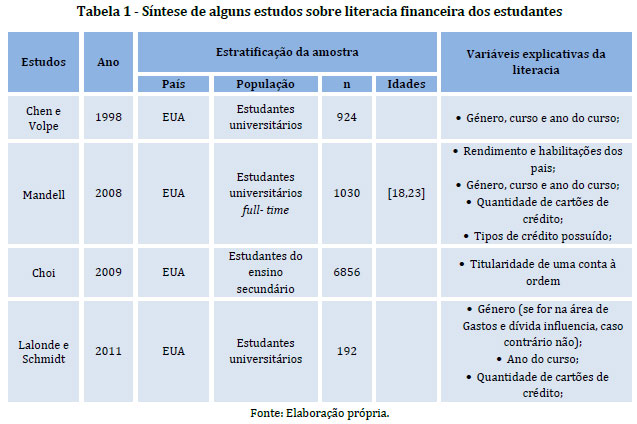

A Tabela 1 sintetiza alguns estudos acerca da literacia financeira dos estudantes, assim como os fatores que, de acordo com cada estudo, apresentam capacidade explicativa das diferenças de conhecimento financeiro dentro do segmento. Todos estes estudos realizaram-se nos Estados Unidos da América e, à exceção do estudo de Choi (2009), todos têm o mesmo objetivo, analisar a literacia financeira dos estudantes, o que para estes autores se iguala a medir o conhecimento real dos alunos. Já o estudo de Choi (2009) tem como principal objetivo perceber a relação entre a titularidade de uma conta à ordem e o conhecimento em finanças pessoais dos estudantes do ensino secundário.

Em comum uma conclusão, os estudantes não são considerados possuidores de um elevado conhecimento financeiro. As taxas de respostas corretas, dos estudantes universitários, variam entre 53%, no estudo de Chen e Volpe (1998), e 62,2%, no de Mandell (2008).

Como fatores determinantes da literacia financeira dos estudantes universitários surgem características do próprio estudante (género), dos seus pais (habilitações e rendimento), do curso que frequentam (curso e ano) e também da familiarização com produtos financeiros (cartões de crédito e tipos de crédito) (Chen & Volpe, 1998; Mandell, 2008; Lalonde & Schmidt, 2011). No caso do estudo de Choi (2009), que incidiu apenas em estudantes do secundário, apenas a inclusão financeira (titularidade de conta à ordem) revelou capacidade explicativa dos conhecimentos.

Por outro lado, a falta de conhecimento nem sempre é assumida pelos indivíduos. De facto, muitos afirmam saber mais do que o que realmente acontece, como é evidenciado pelo estudo do ANZ Banking Group, realizado em 2003 na Austrália, que comparou os conhecimentos percecionados com os conhecimentos reais (ANZ, 2003). No estudo mediu-se o conhecimento de duas formas: 1º questionou-se os inquiridos sobre o nível de conhecimento que estes achavam deter, numa certa temática; 2º aplicou-se aos inquiridos um teste com problemas em que eles tinham de utilizar os supostos conhecimentos dessa temática.

Os resultados da avaliação aos dois tipos de conhecimento foram diferentes. É importante perceber as disparidades entre o que os indivíduos afirmam saber e aquilo que realmente sabem pois quem não compreende que necessita de ajuda, dificilmente a procurará (OECD, 2005).

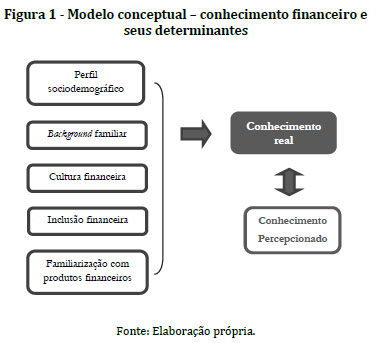

2.3 Modelo conceptual – determinantes do conhecimento

A literatura sobre avaliação de conhecimentos financeiros e o contexto em que decorre o estudo (jovens estudantes universitários) leva à definição dum modelo conceptual (Figura 1), em que o conhecimento financeiro, neste estudo apenas sobre crédito, se define como conhecimento real e conhecimento percecionado, estando os dois diretamente relacionados.

Por outro lado, o modelo agrupa os fatores explicativos do conhecimento financeiro real do aluno em cinco dimensões: perfil sociodemográfico; background familiar; cultura financeira; inclusão financeira e familiarização com produtos financeiros. Estas dimensões incluem características dos estudantes identificadas nos diferentes estudos. No perfil sociodemográfico incluem-se características demográficas dos estudantes (entre outras, género, idade e região) e características do curso que frequenta (por exemplo, curso, área científica e ano). No background familiar incluem-se as habilitações e rendimento dos pais, assim como a dimensão e o rendimento do agregado familiar. Nas restantes três dimensões incluem-se características mais relacionadas com a gestão do dinheiro e das finanças pessoais, sendo que a cultura financeira foi acrescentada às dimensões consideradas em outros estudos (Chen & Volpe, 1998; Mandell, 2008) e inclui as fontes de informação que o estudante acompanha regularmente. A inclusão financeira traduz a existência de conta bancária e a familiarização com produtos financeiros, inclui os diferentes produtos que já foram subscritos pelo estudante.

De acordo com o modelo são formuladas as seguintes seis hipóteses de investigação:

H1: O conhecimento percecionado está diretamente relacionado com conhecimento real e o conhecimento percecionado revela-se superior ao real;

H2: O perfil sociodemográfico está relacionado com o conhecimento financeiro real;

H3: O background familiar está relacionado com o conhecimento financeiro real;

H4: O nível de cultura financeira está relacionado com o conhecimento financeiro real;

H5: O nível de inclusão financeira está relacionado com o conhecimento financeiro real;

H6: A familiarização com produtos financeiros está relacionada com o conhecimento financeiro real.

3. Metodologia

Atendendo aos objetivos do estudo e às hipóteses de investigação formuladas, a metodologia adotada recaiu na realização de um inquérito por questionário a uma grande amostra por conveniência de alunos de licenciatura de uma instituição de ensino superior (ISCTE –IUL).

3.1. Questionário

A medição do conhecimento financeiro dos estudantes universitários, na vertente do crédito, foi efetuada através de um questionário. Vários estudos acerca da literacia/conhecimento financeiro optam por este mesmo método de recolha de dados (Chen & Volpe, 1998; Mandell, 2008; BP, 2010b; ANZ, 2003).

Não existindo um instrumento standard na medição da literacia financeira (Huston, 2010), a construção deste questionário teve por base o inquérito nacional, aplicado à população portuguesa pelo Banco de Portugal em 2010 (BP, 2010b), e alguns inquéritos internacionais como o de Chen e Volpe (1998), Mandell (2008) e ANZ (2003). Algumas perguntas foram adaptadas e outras tiveram de ser criadas devido às diferenças entre os estudos, nomeadamente as realidades da população em causa e as vertentes das finanças pessoais em análise.

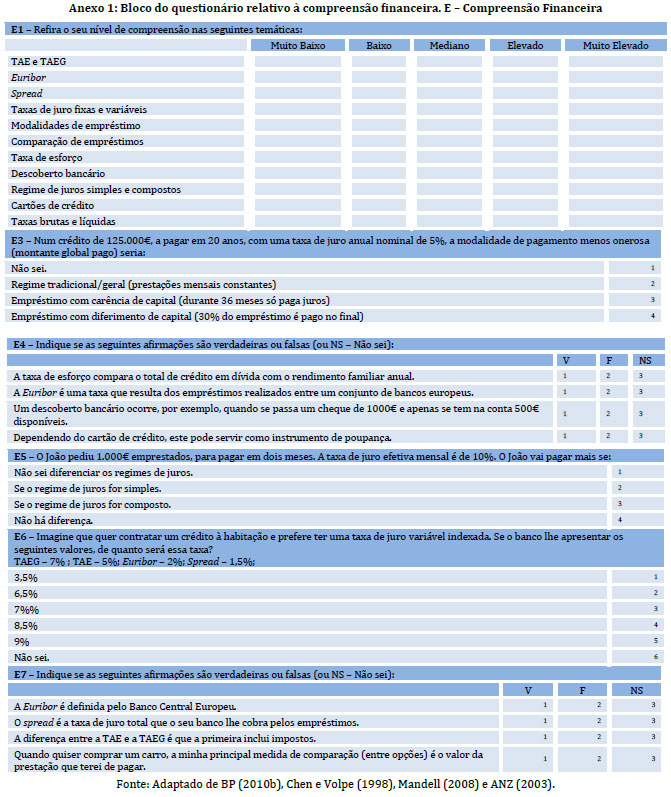

A medição do conhecimento pode dividir-se em duas partes. A primeira engloba uma questão em que os alunos devem indicar o conhecimento que consideram possuir sobre 11 temáticas do crédito, medido numa escala tipo Likert de cinco pontos de “Muito baixo” (1) a “Muito elevado” (5). Na segunda os estudantes são confrontados com um teste de conhecimento, composto por onze questões de escolha múltipla ou de verdade/falso sobre essas mesmas temáticas (ver Anexo 1).

Para além das questões de avaliação dos conhecimentos foram incluídas questões relativas a cada uma das dimensões de análise. No perfil do aluno considerou-se importante o género, idade, curso, ano de curso, região, situação laboral, rendimento disponível e existência de residência secundária. No background familiar estão presentes questões relativas aos rendimentos e habilitações dos pais dos estudantes, à dimensão e ao rendimento anual líquido do agregado familiar e, ainda, sobre quem recai a responsabilidade de gestão do orçamento do mesmo. A inclusão financeira é constituída apenas por uma questão, relativa à titularidade de contas bancárias, assim como a familiarização de produtos financeiros apenas questiona que tipos de créditos o estudante é titular. Por fim, a cultura financeira divide-se em duas partes: o planeamento de despesas e o conhecimento de fontes de informação. Na primeira parte questiona-se a importância que o estudante atribui ao planeamento do orçamento familiar e a periodicidade com que o faz. A segunda parte é composta por questões relativas à importância e ao conhecimento de algumas fontes de informação.

3.2. Amostra

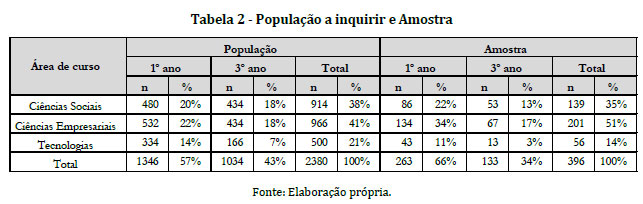

O questionário foi aplicado a 396 estudantes universitários que frequentam o 1º ou 3º ano de uma licenciatura do Instituto Universitário de Lisboa (ISCTE-IUL). A escolha desta instituição deve-se à conveniência da obtenção da amostra e sua diversidade, por possuir estudantes do 1º ciclo (4.441 alunos no ano letivo 2011/2012) de diferentes estratos sociais a frequentar 16 licenciaturas de diversas áreas científicas (ISCTE-IUL, 2012).

Numa primeira fase o questionário foi disponibilizado online a todos os alunos do 1º e 3º ano de licenciatura. Numa segunda fase, como consequência da baixa taxa de resposta, o questionário foi distribuído em papel. A recolha de dados teve data no mês de Março de 2012.

A Tabela 2 apresenta a população a inquirir (ISCTE-IUL, 2012) e a amostra utilizada no estudo. A partir destes dados pode concluir-se que foi obtida uma taxa de resposta de 16,4%.

3.3. Indicadores do conhecimento e sua análise

Depois de recolhidos, os dados foram introduzidos no Microsoft Excel e de seguida exportados para o software IBM SPSS Statistics (versão 20). Após validação das respostas os dados foram analisados recorrendo a técnicas de estatística uni e bivariada.

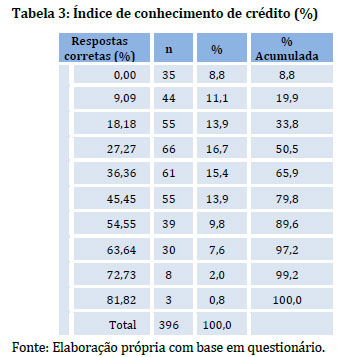

Para medir o conhecimento real do estudante foi criado um indicador de conhecimento, com uma escala de zero a onze, representando este o número de respostas corretas à prova de avaliação de conhecimentos. Este indicador permitiu classificar os estudantes, de acordo com a sua pontuação na prova prática. A classificação considerada foi a utilizada por Chen e Volpe (1998) e, como tal, o índice foi convertido em percentagem para facilitar a comparação. Estes autores classificam os conhecimentos em baixo (menos de 60% de respostas corretas), médio (entre 60 e 79% de respostas corretas) ou elevado (mais de 79% de respostas corretas).

O conhecimento percecionado, ou seja, o conhecimento que os estudantes consideram deter, foi medido recorrendo apenas a uma questão em que se pergunta qual o nível de compreensão financeira que considera deter acerca de certas temáticas relacionadas com o crédito, restringindo a resposta a uma escala de Likert de cinco pontos que varia entre “Muito baixo” e “Muito elevado”.

No final é comparado o que o estudante afirma saber (conhecimento percecionado) e o que realmente demonstrou saber na prova (conhecimento real).

4. RESULTADOS

4.1. CARACTERIZAÇÃO DA AMOSTRA

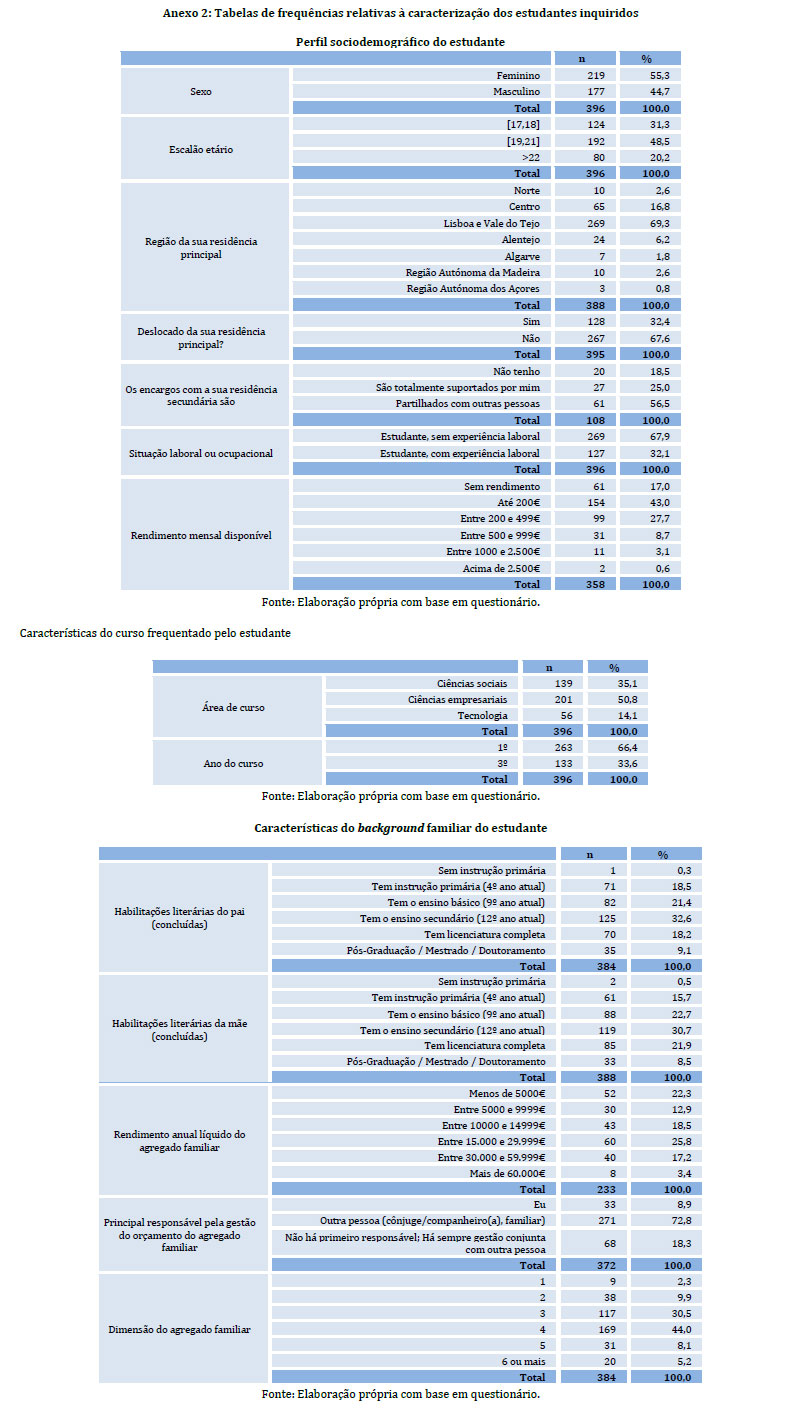

A amostra de 396 estudantes é composta maioritariamente por estudantes do sexo feminino (55,3%), entre 19 e 21 anos (48,5%). Os estudantes são provenientes, na sua maioria, das zonas de Lisboa e Vale do Tejo (69,3%), não estando deslocados da sua residência habitual (67,6%) e que não possuem qualquer experiência laboral (67,9%), mas possuem algum rendimento mensal (83,0%), sendo o rendimento mais frequente até 200 euros (43,0%). Realce-se que 108 estudantes residem numa residência secundária sendo para a maioria destes (56,5%) os encargos partilhados com outras pessoas.

Os estudantes a frequentar o primeiro ano representam cerca do dobro daqueles que são finalistas do seu curso e mais de metade (50,8%) frequentam um curso nas áreas empresariais.

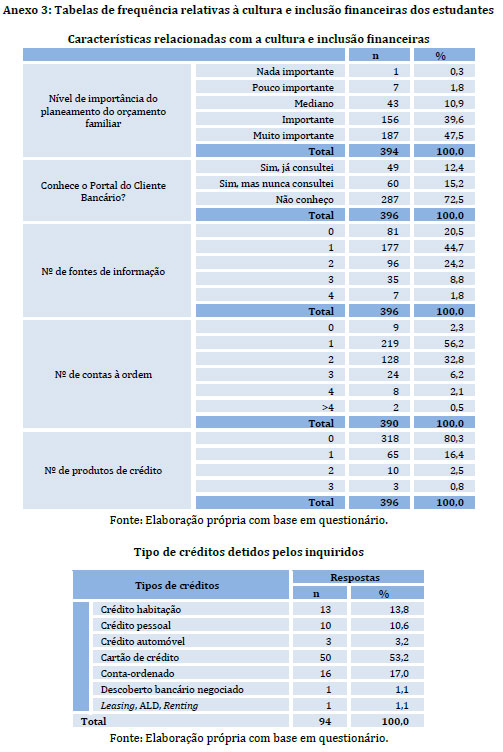

Relativamente ao seu background familiar, a maioria dos pais dos estudantes apresentam como habilitação máxima o ensino secundário, 72,7% no caso do pai e 69,6% no da mãe. Além disso, 74,5% dos estudantes fazem parte de um agregado familiar composto por três ou quatro indivíduos e o rendimento anual líquido do agregado mais frequente é entre os 15.000€ e 29.999€ (25,8%) (ver Anexo 2).

4.2. CULTURA E INCLUSÃO FINANCEIRAS

A cultura financeira dos estudantes não é muito elevada pois apesar de cerca de 87,1% considerar “Importante” ou “Muito importante” planear o seu orçamento familiar, nem todos o fazem numa base regular (três em cada quatro estudantes faz o planeamento com uma periodicidade mensal ou semanal). Além disto, mais de 70% não conhece o site de informação financeira criado pelo Banco de Portugal (Portal do Cliente Bancário), uma fonte de informação bastante útil para quem lida ou irá lidar brevemente com os mercados financeiros.

Por outro lado, a quantidade de informações financeiras que os estudantes consultam de forma habitual, nomeadamente, evolução da bolsa, notícias gerais sobre a economia, evolução das taxas de juro e legislação e regulamentação de produtos bancários, é baixa, sendo que 20,5% não acompanha qualquer destas informações e 44,7% acompanha apenas uma delas.

No que respeita à inclusão financeira dos estudantes esta revela-se bastante elevada, sendo que apenas 2,3% refere não deter qualquer conta à ordem.

Relativamente à familiarização de produtos financeiros, os resultados revelam que o nível de envolvimento destes estudantes com a banca é reduzido. De facto, 80,3% não possui qualquer produto de crédito. Dos que possuem, 53,2% possui cartão de crédito, tendo todos os outros produtos uma taxa de adesão inferior a 20% e nenhum estudante possui crédito à educação (ver Anexo 3).

4.3. NIVEL DE CONHECIMENTO

O nível de conhecimento financeiro dos estudantes, na vertente do crédito, é baixo. Em média, a percentagem de respostas corretas é de apenas 32,3% (com um desvio padrão de 19,7%). Atendendo à classificação de Chen e Volpe (1998), apenas 0,8% dos estudantes são considerados detentores de um nível de conhecimento elevado e cerca de 89% de um conhecimento financeiro baixo (Tabela 3).

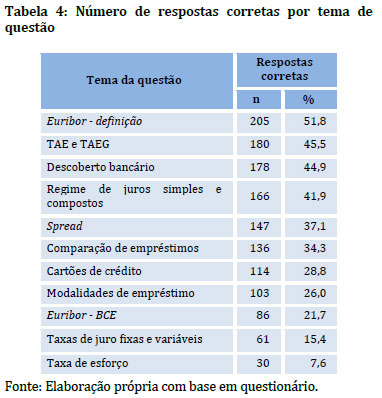

Os temas onde são reveladas as maiores necessidades de formação são na “taxa de esforço” e nas “taxas de juro fixas e variáveis”. A “TAE e TAEG”, o “Descoberto bancário” e a definição de Euribor são os temas onde os alunos possuem mais conhecimento, sendo a questão relacionada com a definição da Euribor a única em que mais de metade dos estudantes acertou (Tabela 4).

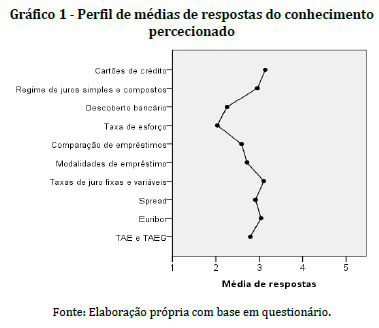

Relativamente ao que os alunos afirmam saber, ou seja, o seu conhecimento percecionado, este revela-se mediano. Como pode ser observado no Gráfico 1, a média de respostas dos alunos, quando questionados sobre a sua perceção relativamente à sua compreensão financeira, não apresenta valores demasiado elevados. As médias variam entre 2,03, para a taxa de esforço, e 3,16, para os cartões de crédito, numa escala de 1 (compreensão muito baixa) e 5 (compreensão muito elevada).

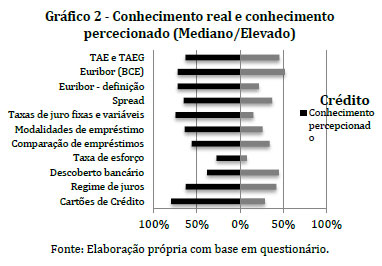

No entanto, apesar de o conhecimento percecionado dos alunos não ser excessivo, este continua a ser maior do que o conhecimento real apurado. No Gráfico 2 pode ser comparado a percentagem de alunos que afirma deter um conhecimento Muito Elevado/Elevado/Mediano, com a percentagem de alunos que acertou nas questões práticas de avaliação de conhecimento.

A lógica pressupõe que estas duas percentagens coincidam, ou seja, é suposto que os estudantes que afirmam deter um conhecimento mediano ou superior acertem nas questões de teste. No entanto, à exceção do tema “Descoberto bancário”, a percentagem de alunos que consideram ser detentores de um conhecimento Elevado/Mediano é superior à percentagem daqueles que realmente acertam nas questões de teste de conhecimento. Ou seja, existe evidência para uma sobreavaliação de conhecimento financeiro por parte dos estudantes.

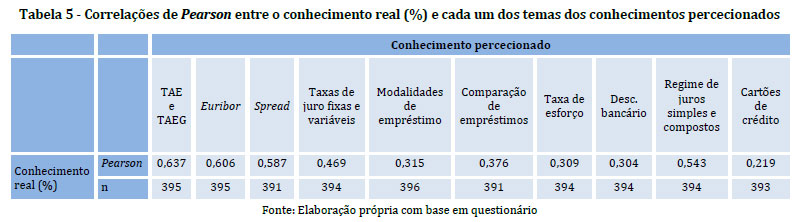

No entanto, verifica-se a existência de correlações diretas entre os conhecimentos percecionados e o conhecimento real (Tabela 5).

De facto, quando aumenta o conhecimento percecionado do estudante, o conhecimento real também tende a aumentar, sendo essa tendência maior nos conceitos de taxas (Euribor, spread, taxas de juro fixas e variáveis) e de regimes de juros, em que as relações são moderadas, e menor nos outros conceitos relacionados com empréstimos, em que as relações são fracas (Pearson inferior a 0,4).

4.4. Condicionantes do conhecimento

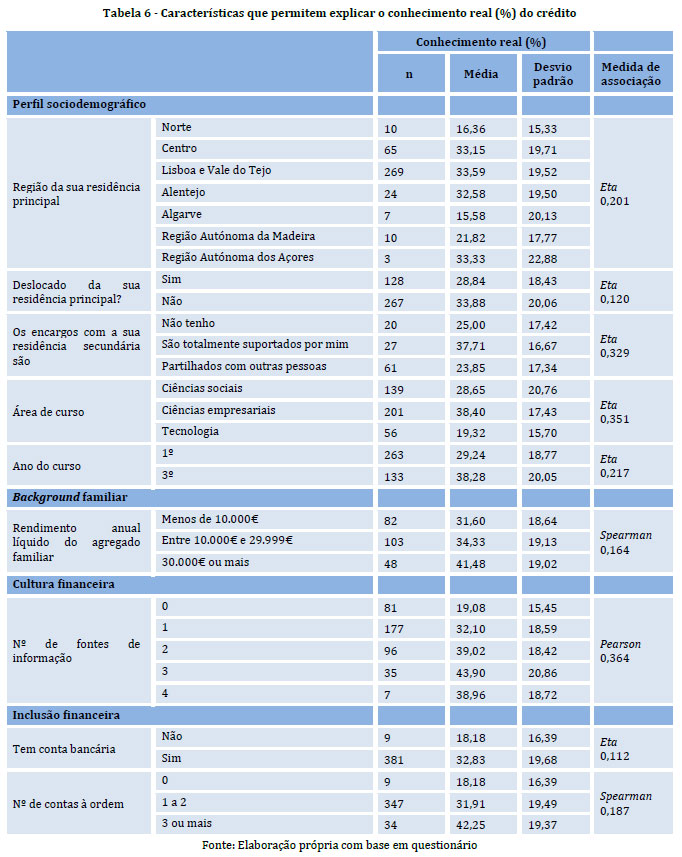

Na Tabela 6 apresentam-se as características dos estudantes universitários que se relacionam com conhecimento financeiro real na vertente do crédito, medido em percentagem de respostas corretas.

Das características sociodemográficas a região de residência habitual apresenta uma associação com o conhecimento, existindo uma tendência para os alunos das regiões Norte, Algarve e Região Autónoma da Madeira apresentarem conhecimentos inferiores aos alunos das restantes regiões (% média de respostas corretas inferiores a 22%, sendo essa média nas outras regiões superior a 32%). Também o facto do estudante se encontrar deslocado, ou seja, não residir na área de Lisboa, leva a uma tendência para menores conhecimentos. Por outro lado, constata-se que os alunos que residem numa residência secundária e que suportam na íntegra os encargos com essa habitação tendem a possuir maiores conhecimentos (média de 37,7%) enquanto os que não têm encargos ou os que os partilham com outros indivíduos apresentam média de respostas corretas inferior a 25%.

No que respeita ao percurso académico verifica-se que os estudantes de ciências empresariais, com média de 38,4%, tendem a possuir maior conhecimento que os seus colegas de outras áreas, nomeadamente os de tecnologias, que apresentam uma média de respostas corretas de apenas 19,3%. A frequência do 3º ano conduz a um aumento de conhecimentos quando comparado com os alunos do 1º ano, sendo a média de respostas corretas de 38,3%, mais 9% do que os do 1º ano.

No que respeita ao background familiar apenas o rendimento anual líquido do agregado familiar está relacionado com o conhecimento, existindo uma ligeira tendência para quando o rendimento aumenta, aumentar também o conhecimento. De facto, os alunos em que o agregado familiar aufere um rendimento superior a 30 mil euros são os que apresentam maior conhecimento (média de 41,5%).

A cultura financeira, medida pelo número de fontes de informação consultado pelos estudantes regularmente, relaciona-se de forma fraca com o conhecimento, existindo uma tendência para aumentar os conhecimentos com o aumento do número de fontes consultadas. A diferença de conhecimentos entre quem não consulta qualquer fonte (média 19,1%) e quem consulta é bastante acentuada (médias de quem consulta superiores a 30%).

Também o nível de inclusão financeira está associado com os conhecimentos, sendo que os estudantes que não possuem conta bancária são os que apresentam menor conhecimento (média de 18,2%). Os estudantes que possuem 3 ou mais contas acertam, em média, em mais do dobro das respostas dos que não têm conta (média de 42,3%).

Por fim, realce-se que o grau de familiarização com produtos financeiros de crédito não apresenta qualquer relação com os conhecimentos reais de crédito.

4.5. Discussão de resultados

Os resultados apresentados levam a concluir que os conhecimentos financeiros dos estudantes na vertente do crédito são reduzidos e que o conhecimento percecionado está diretamente relacionado com conhecimento real. Por outro lado, o conhecimento percecionado revela-se mediano e, portanto, superior ao conhecimento real. Deste modo a H1 é suportada pela evidência encontrada. Esta conclusão é consistente com a conclusão retirada do estudo da OECD (2005) que aborda esta temática aquando da revisão do estudo australiano realizado pelo ANZ Banking Group em 2003.

As características sociodemográficas que influenciam o conhecimento dos estudantes são a região da residência principal, deslocado da residência principal e a responsabilidade pelos encargos com a residência secundária (quando esta existe). Também a área e o ano de curso frequentado explicam o conhecimento financeiro na vertente do crédito. Deste modo, a H2 é igualmente suportada pela evidência estatística, sendo que as características relacionadas com o curso são também indicadas como influenciadoras de conhecimento por autores como Chen e Volpe (1998) e Mandell (2008).

A H3 que afirma que o background familiar está relacionado com o conhecimento financeiro real também é verificada ao constatar-se que o rendimento do agregado familiar está diretamente relacionado, embora de forma fraca, com o conhecimento financeiro.

A cultura financeira dos estudantes, dimensão introduzida pela primeira vez neste estudo, está relacionada com o conhecimento financeiro real já que os estudantes que consultam com regularidade fontes de informação de índole financeiro possuem maior conhecimento financeiro. Assim, a H4 encontra-se igualmente verificada.

A titularidade de uma conta à ordem apresenta uma relação, embora fraca, com o conhecimento dos estudantes universitários. Este resultado contradiz, de certa forma, a conclusão retirada do estudo de Choi (2009), onde a relação entre a posse de uma conta bancária e o conhecimento financeiro do estudante é considerada forte. A fraca relação pode ser fruto do alto nível de inclusão financeira, ou seja, são pouco os estudantes do ISCTE-IUL que não possuem qualquer conta bancária, tornando-se assim difícil apurar as diferenças de conhecimento entre quem detém e que não detém uma conta à ordem. No entanto, quem é titular de, pelo menos, uma conta bancária revela uma média de conhecimento claramente mais elevada do que aqueles que não possuem qualquer conta. Desta forma, a H5 que afirma que o nível de inclusão financeira está relacionado com o conhecimento financeiro real é suportada pela evidência encontrada.

Por fim, a H6 que afirma que o grau de familiarização com produtos de crédito está relacionado com o conhecimento financeiro não encontrou suporte nos resultados, pelo que é refutada e contrariando resultados de outros autores (Mandell, 2008; Lalonde & Schmidt, 2011)

O género do aluno, característica apontada como diferenciadora do conhecimento financeiro dos estudantes universitários por estudos como os de Chen e Volpe (1998), Mandell (2008) e Lalonde e Schmidt (2011), segundo os resultados apurados, não possui qualquer capacidade explicativa do conhecimento dos estudantes. Por outro lado, também as habilitações do pai ou da mãe não estão relacionadas com os conhecimentos dos estudantes, o que não confirma os resultados de Mandell (2008).

5. Conclusões

A crescente preocupação dos governos com a literacia financeira das suas populações é notória, à medida que estes tendem a aumentar a educação financeira no seu país. A educação financeira dos cidadãos, como promotora da literacia financeira, possui grande importância pois melhores consumidores podem traduzir-se em melhores mercados.

Este estudo, focado nos estudantes universitários do ISCTE-IUL, conclui que estes não possuem um nível de conhecimento financeiro satisfatório, sendo que apresentam uma média de conhecimento, na vertente do crédito, de apenas 32,3%. Além disso, este baixo nível de conhecimento dos estudantes não é por eles reconhecido, ou seja, os alunos consideram que possuem um conhecimento mediano e não baixo, como é apurado. Existe então uma sobreavaliação dos conhecimentos financeiros, na vertente do crédito, por parte destes estudantes. Esta sobreavaliação pode ser prejudicial na medida em que os alunos, ao terem que tomar certas decisões financeiras, não irão procurar ajuda porque simplesmente não a consideram necessária.

No entanto, as médias mais elevadas de conhecimento são apresentadas pelos alunos das áreas empresariais, pelos alunos que estão neste momento a terminar o curso e pelos estudantes que acompanham três fontes de informação regularmente. Mas, são conhecimentos claramente insuficientes para as decisões financeiras ao nível do crédito que vão ter que tomar nas suas vidas.

Urge, pois, tomar medidas ao nível da educação para colmatar as insuficiências detetadas. Se os governos já estão a promover educação financeira nos níveis de ensino mais baixos, os resultados encontrados e os resultados de outros estudos levam a identificar a necessidade de promover a educação também na população universitária e adulta. Ao nível da universidade a criação de competências transversais relacionadas com as finanças pessoais pode ser uma hipótese para melhorar os conhecimentos dos jovens. Ao nível da população adulta a solução deverá passar pela criação de programas de educação financeira na televisão, forma de chegar a um maior número de pessoas.

A principal limitação deste estudo prende-se com a inexistência de um conceito comum de literacia financeira e, como consequência, de um instrumento de medição standard (Huston, 2010). Assim, alguns estudos existentes como o de Chen e Volpe (1998), não reproduzem nenhuma definição de literacia financeira, cingindo-se à sua medição. Esta limitação é prejudicial aquando das comparações entre estudos na medida em que os estudos podem medir diferentes vertentes do conhecimento financeiro. A utilização de apenas uma dimensão das finanças pessoais, o crédito, pode criar alguns equívocos aquando das conclusões. Não se pode simplesmente concluir que estes estudantes são financeiramente iletrados, quando se testa apenas uma vertente do conhecimento sobre finanças pessoais.

As limitações identificadas levam a concluir pela necessidade de se definir e validar um instrumento de medição dos conhecimentos financeiros que seja generalizável a qualquer população. Por outro lado, sendo a amostra deste estudo recolhida em apenas uma instituição de ensino superior é necessário validar os resultados através de mais estudos.

Referências

ANZ (2003). Anz survey of adult financial literacy in australia – Final report, Melbourne: Roy Morgan Research. [ Links ]

Bianco, C. & Bosco, S. (2011). Financial literacy: what are business schools teaching. Journal of Global Business Management, 7(1), 1-8. [ Links ]

BP (2010a). Inquérito à literacia financeira da população portuguesa - apresentação dos principais resultados, Banco de Portugal. Retrieved January 17 2012, from http://clientebancario.bportugal.pt [ Links ]

BP (2010b). Relatório do inquérito à literacia financeira da população portuguesa. Retrieved January 17, 2012, from http://clientebancario.bportugal.pt [ Links ]

BP (2011). Plano nacional de formação financeira, Banco de Portugal. CMVM. Instituto de Seguros de Portugal. Retrieved October 11, 2012, from http://www.cmvm.pt [ Links ]

Chen, H. & Volpe, R. (1998). An analisis of personal financial literacy among college students, Financial Services Review, 7(2), 107-128. [ Links ]

Choi, L. (2009). Bank accounts and youth financial knowledge: connecting experience and education. Working Paper, Federal Reserve Bank of San Francisco. [ Links ]

Costa, A. F., Caetano, A., Martins, S. C., e Mauritti, R. (2009). Estudantes do Ensino Superior e Empréstimos com Garantia Mútua. Inquéritos 2009. CIES - ISCTE. [ Links ]

Cull, M. & Whitton, D. (2011). University students financial literacy levels: Obstacles and aids. The Economic and Labour Relations Review, 22(1), 99-114. [ Links ]

Frank, H. (2009). The financial crisis of 2008: A clarion call to include economic policy and financial illiteracy on public administration's intellectual radar screen. Administrative Theory & Praxis, 31(3), 409-416. [ Links ]

Huston, S. (2010). Measuring financial literacy. The Journal of Consumer Affairs, 44(2), 296-316. [ Links ]

ISCTE-IUL (2012). Instituto Universitário de Lisboa: Síntese do relatório de atividades de 2011. Reitoria do ISCTE-IUL. [ Links ]

Lalonde, K. & Schmidt, A. (2011). Credit cards and student interest: a financial literacy survey of college students. Research in Higher Education Journal, Vol. 10, 1-14. [ Links ]

Lusa (2011, Abril 28). Processos de endividamento continuam a aumentar. Diário Económico. Retrieved January 19 2012, from http://www.dn.pt/inicio/economia/interior.aspxcontent_id=1839331 [ Links ]

Mandell, L. (2008). The financial literacy of young american adults: results of the 2008 national jump$tart coalition. Washington: Survey of High School Seniors and College Students. [ Links ]

OECD (2005). Improving financial literacy: analysis of issues and policies. OECD Publishing, 26-36; 42-45; 62; 62-70; 132-134; 146-147. [ Links ]

OECD (2010). PISA 2012 Financial literacy framework – draft to possible revision after the field trial. Retrieved January 19 2012, from http://www.oecd.org [ Links ]

OECD (n.d.). OECD Financial Education Project: Background and Implementation. Retrieved January 19 2012, from http://www.oecd.org/daf/fin/financial-education/oecdfinancialeducationprojectbackgroundandimplementation.htm [ Links ]

PROTESTE (2009). Guia do crédito. Lisboa: Deco Proteste Editores, Lda. [ Links ]

Processo do artigo

Submetido: 11 agosto 2012

Aceite: 12 fevereiro 2013

Anexos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}