Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkMedia & Jornalismo

versão impressa ISSN 1645-5681versão On-line ISSN 2183-5462

Media & Jornalismo vol.18 no.33 Lisboa nov. 2018

ARTIGO

Uma reflexão conceptual sobre a Responsabilidade Social Corporativa e a sua relação com a Comunicação Estratégica

A conceptual reflection about Corporate Social Responsibility and its relation with Strategic Communication

Una reflexión conceptual sobre la Responsabilidad Social Corporativa y su relación con la Comunicación Estratégica

Anna Carolina BoechatI; Ana Margarida BarretoII

I Universidade Nova de Lisboa, Faculdade de Ciências Sociais e Humanas, Instituto de Comunicação da NOVA - ICNOVA, 1069-061 Lisboa, Portugal. E-mail: annacarolinaboechat@campus.fsch.unl.pt

II Universidade Nova de Lisboa, Faculdade de Ciências Sociais e Humanas, Instituto de Comunicação da NOVA - ICNOVA, 1069-061 Lisboa, Portugal. E-mail: ambarreto@fcsh.unl.pt

RESUMO

A Responsbilidade Social Corporativa (RSC) tem adquirido cada vez mais importância para as organizações, consolidando-se como um fator preponderante ao nível da Comunicação Estratégica (CE) para a criação de vantagem competitiva e de valor para diferentes stakeholders. O objetivo deste artigo é oferecer um enquadramento conciso sobre este tema, delineando a origem e a evolução desta temática inevitável do século XXI, traçando ainda alguns pontos onde se evidencia a proximidade entre RSC e CE.

Palavras-chave: Responsabilidade social corporativa; comunicação estratégica; ética; sustentabilidade

ABSTRACT

Corporate Social Responsibility (CSR) has become increasingly important for organizations, consolidating itself as a preponderant factor in the level of Strategic Communication (SC) for the creation of greater competitiveness and value for different stakeholders. The purpose of this article is to provide a framework about this topic, outlining the origin and evolution of this inevitable theme of the 21st century, tracing some points where the proximity between CSR and SC is evidenced.

Keywords: Corporate social responsibility; strategic communication; ethics; sustainability

RESUMEN

La Responsabilidad Social Corporativa (RSC) ha adquirido cada vez más importancia para las organizaciones, consolidándose como un factor preponderante a nivel de la Comunicación Estratégica (CE) para la creación de ventaja competitiva y de valor para diferentes stakeholders. El objetivo de este artículo es ofrecer un marco conciso sobre esta tematica inevitable del siglo xxi, delineando su origen y evolución, trazando algunos puntos donde se evidencia la proximidad entre RSC y CE.

Palabras-clave: Responsabilidad social corporativa; comunicación estratégica; ética; sostenibilidad

1. Introdução

A comunicação estratégica (CE) apresenta-se como um conceito próximo do de comunicação holística ou integral (Carrillo, 2014), contudo, as expressões não são sinónimas. A principal diferença entre CE e as anteriores reside no facto de as últimas basearem-se na inclusão da comunicação externa e interna para alcançar as metas da empresa, ao passo que a CE se define mais na perspetiva das metas a alcançar e das decisões a adotar para o efeito, o que implica a adoção de ações da comunicação holística ou integral, sendo esta, de facto, a relação que as liga (Carrillo, 2014).

Um exemplo de aplicação da CE diz respeito às mensagens sobre iniciativas corporativas éticas e socialmente responsáveis, as quais, de acordo com a literatura, são suscetíveis de evocar reações fortes e muitas vezes positivas entre os stakeholders de uma organização (Morsing & Schultz, 2006). Para Morsing (2006), o papel da comunicação corporativa em matéria de Responsabilidade Social Corporativa (RSC), ou seja, a comunicação que foi projetada e distribuída pela própria empresa sobre os seus esforços de Responsabilidade Social, tem sido negligenciado. A autora vai mais longe sugerindo que a comunicação de esforços corporativos de RSC a stakeholders externos é uma das atuais estratégias de comunicação mais poderosas disponíveis para melhorar a identificação dos colaboradores internos de uma organização ou de causar a sua desidentificação.

De forma sucinta, a RSC – e por conseguinte a sustentabilidade corporativa – referem-se às atividades da empresa, voluntárias por definição, que demonstram a inclusão das preocupações sociais e ambientais nas operações de negócios e nas interações com os stakeholders (van Marrewijk, 2003). Complementarmente, para Galbreath (2006 citado em Hancock, 2015) a RSC é, em última instância, uma questão estratégica, visto que os clientes estão mais exigentes quanto, por exemplo, a qualidade dos produtos e a performance das empresas ao nível ambiental (Juriová & Durková, 2012). Assim, compreende-se a utilização da comunicação efetiva das ações de RSC, de forma estratégica, a fim de proporcionar a compreensão e o reconhecimento do valor de uma empresa, impactando a sua identidade e imagem corporativa (Juriová & Durková, 2012).

Se (i) a sobrevivência de uma empresa na sociedade moderna parece exigir uma consciência da RSC como parte da estratégia (Galbreath, 2006 citado em Hancock, 2015), se (ii) a RSC está cada vez mais ligada ao desempenho financeiro das instituições (Hancock, 2015) e (iii) à capacidade de criação de valor de uma empresa (Lubin & Esty, 2010 citado em Hancock, 2015), sendo também (iv) um dos fatores mais importantes que influenciam a sua imagem (Juriová & Durková, 2012), considera-se tratar de uma ferramenta relevante no campo da CE, com um impacto incontornável para as organizações.

De forma a compreender a relevância da RSC, os próximos tópicos estarão destinados a balizar melhor este conceito.

2. Enquadramento teórico

Embora a RSC tenha uma história longa, é a partir dos anos 50 que passa a evoluir de forma mais significativa (Farcane & Bureana, 2015), com a consciencialização de parte da sociedade e das empresas sobre a notoriedade de organizações não-governamentais – como por exemplo a Organização das Nações Unidas (ONU) e a Organização para a Cooperação e Desenvolvimento Económico (OECD) (Farcane & Bureana, 2015) – e de temas como a filantropia, a melhoria das condições de trabalho para os empregados e as relações com os consumidores e os acionistas (Carroll, 2008). Esta evolução da RSC pôde ser observada também através da utilização de diferentes termos por parte das empresas – como a sensibilidade social corporativa e a performance social corporativa, por exemplo (Farcane & Bureana, 2015), e ainda a adoção de reportes sociais e ambientais por parte das mesmas (Katsoulakos et al., 2004).

Segundo Madrakhimova (2013), na década de 90 a ideia da RSC tornou-se quase universalmente aceite, estando cada vez mais orientada para as expectativas de cidadãos, consumidores, autoridades públicas e investidores (Katsoulakos et al., 2004). Relativamente aos anos 2000 em diante, Madrakhimova (2013) indica que este período foi caracterizado pelo posicionamento da RSC como uma questão estratégica, uma espécie de fenómeno global, com evidente crescimento e interesse deste conceito na comunidade europeia (Carroll, 2008).

Realçando este pressuposto de orientação da RSC para diferentes stakeholders (Katsoulakos et al., 2004), acrescentamos a análise de Hallahan et al. (2007), que avalia a CE como o campo que estuda o uso que as organizações fazem da comunicação planeada, controlada e persuasiva, analisando a aplicação intencional da comunicação para o cumprimento da missão da organização enquanto ator social. Ora, se a RSC tem em atenção as expectativas de diferentes intervenientes da sociedade e se a CE eleva-se como uma ferramenta de suporte ao fortalecimento das empresas enquanto elementos de relevo no campo social, trata-se, para nós, de uma relação que poderá contribuir positivamente para as organizações. Adicionalmente, trazemos à tona a definição proposta por Werther e Chandler (2013) – onde a RSC é vista como a “responsabilidade das empresas em atender às necessidades de seus stakeholders e a responsabilidade entre as partes interessadas em manter as empresas responsáveis por suas ações” – e a consideração de Argenti, Howell & Beck (2005, p. 83) que veem a CE como a “comunicação alinhada com a estratégia global da empresa, por forma a alcançar o seu posicionamento estratégico”. Em ambos os casos, notamos novamente o elo existente entre RSC e CE, sobretudo no que concerne ao cumprimento de determinados objetivos por parte das instituições.

Ao longo da análise evolutiva da RSC e mediante o estudo desta temática, afirmamos que é possível notar que muitas práticas desenvolvidas sob a chancela da RSC estão assentes em dois grandes temas em particular: a ética dos negócios e a sustentabilidade. A ética, intrinsecamente ligada ao comportamento humano e à dinâmica da sociedade, obviamente enquadrou-se no modus operandi das empresas ao longo do tempo, sendo uma espécie de fio condutor das práticas de RSC estabelecidas; a sustentabilidade, por sua vez, amplamente relacionada com o meio ambiente e com as questões socioeconómicas, também encontrou na RSC um caminho de desenvolvimento dentro das instituições estando, por conseguinte, os dois conceitos, numa posição de edificação da RSC.

Tal avaliação permite-nos assinalar que, quer a ética dos negócios quer a sustentabilidade são eixos importantes para a RSC, tendo ambos contribuído em larga escala para o seu desenvolvimento. A análise empírica de um conjunto de autores como, por exemplo, Longo et al. (2016), Diesendorf (2000), Safwat (2015), Mihailovic et al. (2015) e Carroll (p. ex.: 2008) corroboram este argumento, de que a ética dos negócios e a sustentabilidade estão na génese do conceito de RSC, servindo como suporte para a compreensão do seu desenvolvimento e da sua aplicabilidade nos dias atuais.

2.1. Ética dos negócios / Ética emprpresarial

A ética corresponde ao estudo de questões e escolhas morais (Kanicki & Kreitner, 2009 citado em Fening et al., 2015), com ênfase na determinação daquilo que é certo ou errado (Ferrell et al., 2002). No âmbito empresarial ou dos negócios, trata-se do estudo das regras, padrões e princípios que proporcionam um comportamento empresarial moralmente aceite (Fening et al., 2015). Assim, a ética dos negócios faz parte da tomada de decisão em todos os níveis de trabalho e de gestão, estando incorporada nas operações de uma organização (Ferrell et al., 2013).

Berenbeim (2000 citado em Fening et al., 2015) cita três tendências que poderão justificar a crescente importância da ética dos negócios: a globalização dos mercados e a necessidade de princípios básicos universalmente aceitáveis, a incorporação destes códigos como parte do corporate governance e a melhoria dos níveis de alfabetização ética dos gestores das instituições.

Segundo Sroska e Lorinczy (2015), a ética dos negócios e a RSC são conceitos frequentemente utilizados para referir a mesma atividade de negócios, premissa esta corroborada por Safwat (2015). A capacidade de equilibrar as obrigações da empresa para que haja uma concordância entre as partes interessadas é bastante consistente com a RSC e a ética do negócio (Carroll, 2015). Carroll (1998) afirma que a orientação ética também faz parte da RSC, evidenciando a relação entre tais termos.

Diante desta evidente sinergia, avaliamos que não há, no nosso entendimento, uma justaposição entre ética e RSC, mas sim uma capacidade da RSC em absorver e aplicar os princípios e valores éticos na sua essência, servindo a ética como elemento precedente e basal para a consolidação da RSC, tal como corroborado anteriormente.

2.2. Sustentabilidade e Desenvolvimento Sustentável

Uma definição sobre o desenvolvimento sustentável que tem sido amplamente divulgada e aceite como autoritária (Basiago, 1999) é a da “Brundtland Comission Report”, onde afirma-se que este conceito trata do “ desenvolvimento que atenda às necessidades do presente sem comprometer a capacidade das futuras gerações de satisfazerem as suas próprias necessidades” (1987 citado em Basiago, 1999, p. 148).

Assim, o desenvolvimento sustentável é aquele representado pela gestão do uso humano da biosfera, de forma que a mesma possa produzir o maior benefício sustentável para apresentar às gerações, mantendo um potencial para satisfazer as necessidades e aspirações das gerações futuras (Eblen & Eblen, 1994 citado em Basiago, 1999).

Relativamente à sustentabilidade, a definição deste conceito tem evoluído ao longo da última década, tendendo a incluir componentes sociais, ambientais, de governança e económicos (p. ex. Pfeffer, 2010 citado em Alon & Vidovic, 2015). Os princípios da sustentabilidade implicam objetivos e políticas diferenciadas nas principais áreas do desenvolvimento económico, incluindo a população, a agricultura, energia, indústria, sistemas e recursos renováveis (Harris, 2003).

A abrangência deste termo está relacionada com a sua adesão por parte das empresas (Pfeffer, 2010 citado em Alon & Vidovi, 2015): segundo a pesquisa elaborada pelo “MIT Sloan Management Review” e pelo “Boston Consulting Group”, 67% das empresas afirmaram que a sustentabilidade é a chave para o sucesso competitivo (Economist, 2012 citado em Alon & Vidovic, 2015). Para Lubin & Esty (2010), esta é uma grande tendência que irá abranger todas as funções, linhas de negócios e funcionários, sendo uma importante influência na inovação de produtos, no planeamento estratégico e nas estratégias de marketing (Alon & Vidovic, 2015).

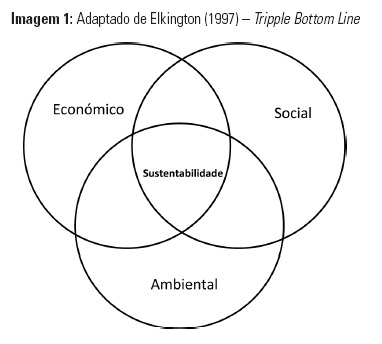

Consequentemente, aponta-se para uma nova síntese do desenvolvimento sustentável (Harris, 2003), onde a sustentabilidade é conceituada através de metáforas como três pilares da sustentabilidade ou um triângulo de desenvolvimento sustentável, por exemplo. A visão de cada uma destas conceções é similar, uma vez que está circunscrita em fatores ambientais, económicos e sociais (Longo et al., 2016). Tal perspetiva, rotulada como triple bottom line pela comunidade empresarial, tem recebido uma atenção significativa por parte de agências governamentais, organizações internacionais, empresas e universidades, que empregam esta abordagem para planear e comunicar suas filosofias e práticas sustentáveis (Dawe & Ryan, 2003 citado em Longo et al., 2016).

Dentro desta análise sobre a sustentabilidade, cabe destacar o papel importante da CE no fortalecimento de práticas de desenvolvimento sustentável. Segundo o estudo “Strategic Communication for a Sustainable Development” (GTZ Rioplus, 2006), a CE pode, por exemplo, sensibilizar e apoiar questões de desenvolvimento sustentável, acelerar e melhorar o comportamento das pessoas neste âmbito e persuadir os tomadores de decisão (p. ex.: gestores corporativos e governamentais) a considerarem práticas mais sustentáveis, entre outras vantagens.

3. A Responsabilidade Social Corporativa

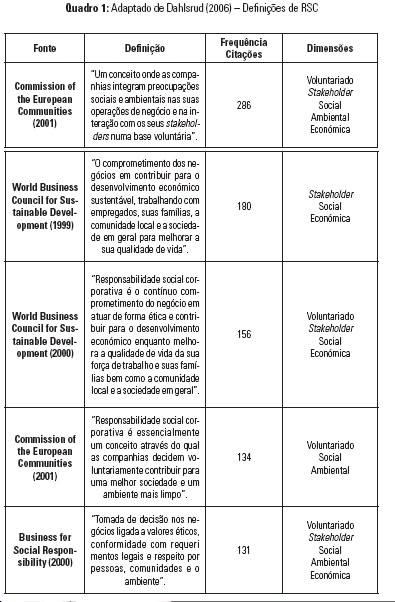

Em 2006, Alexander Dahlsrud apresentou um estudo onde indica 37 diferentes definições sobre o conceito de RSC. Tais interpretações são provenientes de uma extensa revisão de literatura, cujo resultado aponta que tais premissas estão assentes em cinco dimensões: ambiental, social, económica, stakeholders e voluntariado (Dahlsrud, 2006). O Quadro 1 mostra as cinco definições mais citadas deste conjunto.

Para além de um extenso corpo de definições, o conceito de RSC abarca ainda um conjunto alargado de características e vantagens. Por exemplo, segundo Witkowska (2016) há seis características-chave da RSC que representam um grande consenso por parte dos investigadores e stakeholders: a RSC é voluntária, está focada na integração/gestão de efeitos externos, rotula os vários grupos de stakeholders, possui a necessidade de integrar a responsabilidade social, ambiental e económica nas operações de negócio e na tomada de decisões do dia-a-dia, deve ser inserida na prática e nos valores de uma empresa e, por fim, vai além da filantropia, estando focada também nas considerações operacionais.

Para Siegel e Vitaliano (2007) a RSC trata do envolvimento da empresa em atividades que vão além daquilo que é requerido por lei assegurando, consequentemente, vantagem competitiva, reconhecimento, uma melhor imagem, fiabilidade e comportamento filantrópico. Já Singh e Narwal (2012 citado em Skypalová & Kucerová, 2014) salientam que a forte competitividade, os níveis de incerteza dos mercados globais e a necessidade de bons indicadores de notoriedade são alguns aspetos que levam as instituições a desenvolverem iniciativas para criarem imagens mais favoráveis – o que pode ser feito, em larga escala, através da RSC.

Inúmeros estudos sobre a influência das iniciativas de RSC (p. ex. Brown & Dacin, 1997 citado em Papafloratos, 2004) mostram que uma imagem positiva da RSC pode melhorar a avaliação dos produtos por parte do consumidor. Na verdade, os autores indicam que uma empresa confiável e honesta poderá produzir produtos melhores, o que potencia a RSC como um sinal de confiabilidade e honestidade, tornando-se uma forma de diferenciar o produto – uma espécie de publicidade – que auxilia a estabelecer ou sustentar a lealdade à marca (Siegel & Vitaliano, 2007).

Evidentemente que esta nova categorização de produtos e serviços possui uma influência considerável no comportamento do consumidor, sobretudo pelo facto da RSC estar orientada para os consumidores e envolver atributos intangíveis, como a reputação para a qualidade ou confiança (Mc Williams & Siegel, 2001). De acordo com Papafloratos (2004), é comummente aceite que a forma como o público vê uma empresa é influenciada pelo quão responsável a mesma é, e o consumidor moderno demanda uma melhor contribuição social por parte dos negócios (Dalhsrud, 2006).

Para além dos evidentes benefícios para as empresas, são destacadas ainda as vantagens da RSC no que concerne ao âmbito social: Porter e Kramer (2011) assinalam que a RSC reflete os esforços estratégicos de uma empresa para criar valor económico e também para a sociedade, sobretudo no que diz respeito às suas necessidades e desafios. Sobre este ponto, compreendemos que a CE poderá ser um meio importante para a consolidação da criação de valor, uma vez que representa um processo de comunicação ativo, envolvendo a partilha de mensagens da empresa para o público-alvo, a fim de moldar a sua opinião de forma positiva (Seyitoglu & Yuzbasioglu, 2015). Por outras palavras, entendemos que as ações de RSC poderão ser ainda mais potenciadas pela CE no que concerne ao cumprimento de objetivos estratégicos que envolvam, por exemplo, questões sociais.

Adicionalmente, serão apresentados a seguir alguns temas que integram a RSC, sendo uma mais-valia e uma importante contribuição para o entendimento deste conceito.

3.1. Cidadania Corprporativa

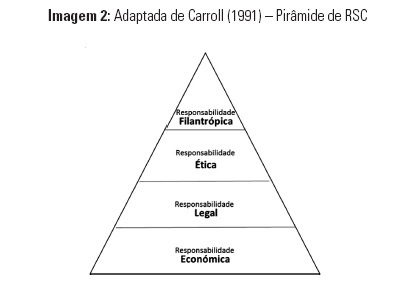

A inclusão da cidadania corporativa nesta análise parte de várias premissas. Para Carroll, e na sua obra “The Four Faces of Corporate Citizenship” (1998), a cidadania corporativa possui as mesmas quatro faces da RSC – económica, legal, ética e filantrópica (Carroll, 1998)1, tal como mostra a Imagem 2, sendo portanto ambos os conceitos referentes à mesma matéria.

A segunda premissa que justifica a presença do tema é que também para Arifi et al. (S.d.), a cidadania corporativa e a RSC são termos intercambiáveis, sobretudo na prática: a cidadania corporativa tem sido introduzida no discurso da RSC nos últimos anos (Matten et al., 2003), sendo a extensão de uma visão bastante seletiva da RSC (Birch, 2001 citado em Matten et al., 2003). Segundo estes autores, o rótulo cidadania corporativa surge como uma espécie de rebranding da RSC, relançando ideias já existentes sobre o diálogo entre negócios e sociedade.

Complementarmente e, da nossa parte, é importante salientar que a inclusão do tópico dentro da temática da RSC está assente sobretudo na ambiguidade evidenciada entre esta e a cidadania corporativa. A afirmação de Carroll (2015) – que indica que a ampla utilização e a elasticidade do conceito de RSC devem-se, consideravelmente, a subtemas que advém deste movimento [como a cidadania corporativa, por exemplo], ora com fins de competição, ora em vias de complementaridade ou substituição, mas sempre refletindo a ideia central da RSC (Carroll & Shabana, 2010 citado em Witkowska, 2016) – teve um grande peso na eleição da cidadania corporativa como um elemento que agrega valor para a compreensão do conceito de RSC.

Acerca de tal relação estreita entre os conceitos de RSC e cidadania corporativa, a nossa opinião vai fortemente de encontro com a premissa de Matten et al. (2003): a chancela cidadania corporativa emerge como um rebranding da RSC, permitindo um novo enquadramento de debate sobre ideias que envolvem negócios e sociedade. Se por um lado há o entendimento de que o surgimento destes subtemas como a cidadania corporativa poderá descentralizar e ampliar ainda mais o espectro de conceitos sinónimos à RSC – levando a uma posição desconexa onde diferentes abordagens tratam do mesmo objeto –, por outro poderá acrescer a força da RSC como uma temática extensa, ativa e em constante evolução, sendo um reflexo do seu tempo e das transformações da sociedade. Ora, se a RSC é ampla e abarca múltiplos conceitos, sendo constantemente revista e avaliada pelo meio académico, com uma notável contribuição prática para os negócios e a sociedade, parte-se do pressuposto que é válida a sua associação à RSC, seja pela complementaridade ou reforço, seja nos casos de substituição que, por sua vez, também evidenciam a essência da Responsabilidade Social. Nota-se que estamos diante de um tema de grande importância, quer sejam as suas ideias oriundas do título cidadania corporativa ou do título RSC. Assim, e tendo em consideração a literatura revista sobre o tema, entende-se que é pertinente acrescentar este tópico no presente trabalho.

O termo cidadania corporativa designa as iniciativas empreendidas pelas empresas para uma atuação mais responsável na sociedade (Swaen & Maignan, 2000). Trata-se de um processo de “identificar, analisar e responder às responsabilidades sociais, políticas e económicas de uma empresa, definidas por lei e por políticas públicas, por expectativas dos stakeholders e atos voluntários que fluem dos valores corporativos e das estratégias do negócio” (Post, 2000 citado em Schwartz & Carroll, 2007, p. 164).

Embora o termo cidadania corporativa seja constantemente utilizado, nenhuma definição única foi amplamente aceite, conforme indica o estudo de Swaen & Maignan (2000), o que poderá evidenciar novamente a dificuldade de diferenciação entre ambos os conceitos.

3.2. Filantropia Corprporativa

A filantropia corporativa é uma forma de demonstrar os valores representados pela empresa (Schwartz & Carroll, 2003 citado em Leisinger & Schmitt, 2012), sendo uma parte do negócio corporativo social (Mihaljevic & Tokic, 2015) ligada à disponibilização direta e não reembolsável de dinheiro, bens ou serviços, com envolvimento dos funcionários, a fim de alcançar algum objetivo social (Bruch & Walter, 2005 citado em Mihaljevic & Tokic, 2015).

A evolução da filantropia corporativa na última década (OECD, 2014 citado em Asian Development Bank, 2015) pode ser encarada como uma revisão da relação entre negócios e sociedade (Safwat, 2015), estando este conceito intrinsecamente ligado aos investimentos sociais estratégicos (Leisinger & Schmitt, 2012). Para Schuyt (2010), há três fatores que podem explicar o revival da filantropia: o primeiro, de natureza económica – o mundo industrializado tem uma riqueza incalculável, porém distribuída de forma desigual; o segundo, a demografia – muitos países estão a lutar contra o envelhecimento das suas populações, ao passo que o tamanho das famílias está a diminuir –; e por fim o terceiro fator, sociocultural – a consciência da cidadania e o sentimento de interdependência num mundo global fortalecem a prática filantrópica.

Nota-se, assim, que há uma relação evidente entre a filantropia corporativa e a RSC. Sobre este enquadramento, Leisinger e Schmitt (2012) afirmam que, tal como acontece com a RSC, a filantropia corporativa é também um termo abrangente, que inclui uma série de valores, interesses, mentalidades e abordagens alternativas. O pluralismo da definição, segundo estes autores, dá origem a interpretações distintas e comparações entre ambos os conceitos.

Para Safwat (2015) muitas noções como a ética empresarial, a filantropia corporativa e a RSC são utilizadas indistintamente para descrever a relação entre negócios e sociedade, embora cada uma tenha um objetivo diferente. Lin-Hi (2010 citado em Safwat, 2015) indica a existência de um argumento proeminente sobre a filantropia corporativa ser um sinónimo da RSC, o que é uma conceção enganosa, visto que a RSC é muito mais do que a atividade filantrópica.

3.3. Voluntariado

Basil et al. (2008 citado em Madison et al., 2012) afirmam que a RSC é multifacetada e inclui inúmeras atividades, uma das quais é o voluntariado promovido pelo empregador. Tal argumento permite-nos indicar que o voluntariado poderá ser outro tema de relevo para compreender a dinâmica da RSC, sobretudo de forma mais prática, sendo os próximos parágrafos destinados a fundamentar melhor esta ideia.

Nas duas últimas décadas, o voluntariado dos funcionários tornou-se comum em muitas empresas. Em média, nove em cada dez instituições nos Estados Unidos incorporam programas de voluntariado de funcionários nas suas práticas de negócio (Boccalandro, 2009 citado em McCallum et al., 2013). A RSC tem sido mencionada como um fator significativo de infraestrutura para o voluntariado (European Volunteer Center, 2012 citado em Krasnopolskaya, 2014), que é cada vez mais compreendido como uma forma das empresas demonstrarem o seu empenho na comunidade (McCallum et al., 2013).

Numa perspetiva geral, o conceito de voluntariado refere-se à prestação de serviços por escolha ou livre arbítrio para o benefício da comunidade, por um indivíduo, grupo ou instituição, sem necessariamente esperar ganho monetário (Points of Light Institute, 2011). Globalmente, o voluntariado corporativo está a consolidar-se como uma prática de atividade socialmente responsável cada vez mais comum entre organizações comerciais (Allen, 2004 citado em Krasnopolskaya, 2014): numerosas empresas reconhecem e consideram a RSC como uma iniciativa estratégica, incentivando assim os seus funcionários a se voluntariarem a causas ligadas à caridade (p.ex.: Epstein et al., 2010 citado em Madison et al., 2012).

Compreende-se que todos os benefícios citados anteriormente, quer ao nível da empresa, quer dos funcionários ou da sociedade, não deixam dúvidas quanto ao cariz socialmente responsável destas iniciativas, pelo que, para nós, o voluntariado pode ser considerado uma forma prática de se exercitar a Responsabilidade Social. A análise presente no estudo “European Volunteer Center” (2012) e nos trabalhos de investigação de McCallum et al. (2013), Wild (1993), Lee (2013), Krasnopolskaya (2014) e Grant (2012), por exemplo – que enfatizam a prática do voluntariado em favor da sociedade – poderão reforçar tal ideia, contribuindo ainda para fundamentar a consideração do voluntariado como um tema importante para este artigo.

3.4. Gestão dos Stakeholders

A teoria do stakeholder (Freeman, 1984) está associada ao conceito de stockholder (ou acionista), que simboliza indivíduos que possuem ações próprias na empresa, tendo certos direitos e privilégios que devem ser garantidos através dos gestores da instituição (Freeman & Mc Vea 2001). Através desta lógica, o conceito de stockholder reivindica que o propósito da empresa é maximizar o bem-estar dos acionistas, reforçando a sua primazia (Freeman & Mc Vea, 2001).

Entretanto, e segundo Fagerdtröm (2016), esta maximização de valor dos stockholders tem mudado gradativamente para a perspetiva dos stakeholders, onde a empresa é responsável por criar valor adicional a outros intervenientes; por outras palavras, há uma generalização da noção do acionista, privilegiando o facto de que não é suficiente para os gestores manterem o foco apenas nos interesses dos acionistas. Há um benefício para as instituições que são envolvidas em certas atividades não financeiras que os stakeholders julguem interessantes, uma vez que estes representam um grande suporte à empresa (Mc Williams et al., 2005).

Os stakeholders são grupos que possuem uma participação ou reivindicação na empresa (Freeman & Mc Vea, 2001), ou seja, têm interesse na decisão de negócios e operações (Carroll, 2015), como, por exemplo, os trabalhadores, consumidores, fornecedores, organizações comunitárias locais, etc. (Mc Williams et al., 2005). Uma das definições de maior destaque no meio académico é a de Freeman (1984 citado em Fontaine et al., 2006), que define os stakeholders como qualquer grupo ou indivíduo que afeta ou é afetado pela realização dos objetivos de uma organização. Numa de suas definições mais recentes, este autor afirma que os stakeholders são grupos vitais para a sobrevivência e o sucesso da empresa (Fontaine et al., 2006).

Parte-se do pressuposto de que uma organização tem o dever de considerar os interesses de consumidores, empregados, acionistas, comunidade e aspetos ecológicos em todos os enquadramentos das suas operações (Omran & Ramdhony, 2015). Assim, e com base nestas asserções, acrescenta-se a gestão dos stakeholders neste artigo como um tópico que colabora em larga escala para o entendimento da RSC. Na nossa opinião, a gestão dos stakeholders consegue sintetizar um pilar importante da RSC, que é a valorização dos diferentes intervenientes que se relacionam com a empresa, premissa esta que vai de encontro aos argumentos de autores como Mc Williams et al. (2005), Freeman (1984), entre outros.

A interdependência entre a RSC e a teoria do stakeholder é observada através de diferentes análises: para Fagerdtröm (2016), a RSC pode ser vista como um dos grandes fatores na criação de benefícios a longo prazo para stakeholders; segundo Deegan (2013 citado em Omran & Ramdhony, 2015), há um ramo ético de gestão das empresas que assinala que todos os stakeholders tenham o direito de conhecer as implicações sociais e ambientais das operações das empresas em todos os momentos; para Fontaine et al. (2006), um aspeto importante da RSC é como as empresas interagem com os seus stakeholders, integrando preocupações sociais e ambientais na estratégia de negócio.

Por fim, e não menos importante, destacamos a clara relação entre a gestão dos stakeholders, que compõe o espectro da RSC, e a CE. Ora, se a CE impacta diferentes públicos-alvo a fim de cumprir determinados objetivos, indo além da simples comunicação unidirecional (Seyitoglu & Yuzbasioglu, 2015), e se a gestão dos stakeholders está assente justamente na relação estratégica entre a empresa e os seus diferentes intervenientes, parece-nos incontornável a interseção destes temas, sobretudo pela paridade entre ambos no que toca aos seus objetivos centrais.

4. Conclusão

Ao analisar a origem, o desenvolvimento da RSC e os conceitos que dela advém, interpreta-se que esta tem evoluído em importância, facto evidenciado pela sua larga aplicabilidade, bem como pelo grande interesse académico registado sobre o tema. A corroborar a relevância deste tema, ressaltamos os contributos de Lubin e Esty (2010), Witkowska (2016), Siegel e Vitaliano (2007), Mc Williams e Siegel (2001) e Porter e Kramer (2011) que, através do resultado das suas investigações, puderam relacionar a RSC à criação de valor. Ainda ao nível do impacto da RSC na identidade e na imagem corporativa, recordamos as ponderações de Singh e Narwal (2012) e Brown e Dacin (1997), cujos trabalhos têm em comum a associação da RSC à imagem positiva das empresas.

Para além da pertinência incontornável desta temática, outro ponto importante a acentuar é o vínculo existente entre RSC e CE. No decorrer da reflexão sobre a RSC foram identificadas circunstâncias que evidenciam esta relação: ambos os conceitos beneficiam-se desta sinergia, potenciando sobretudo o cumprimento de objetivos estratégicos. Tal como indicam as considerações de Morsing (2006), os esforços corporativos de RSC a stakeholders externos representam uma poderosa estratégia de comunicação interna e externa. Também a conjugação das análises de Juriová e Durková (2012), Katsoulakos et al. (2004), Hallahan et al. (2007), Argenti, Howell e Beck (2005) e Seyitoglu e Yozbasioglu (2015), por exemplo, permitem a compreensão de que RSC e CE podem oferecer um suporte valioso à orientação estratégica das empresas, sendo ambos os conceitos ferramentas de relevo na criação de outputs, tal como a compreensão e o reconhecimento do valor de uma empresa, impactando consequentemente a sua identidade e imagem corporativa (Juriová e Durková, 2012).

Em conclusão, acredita-se que não há dúvidas quanto ao potencial e à relação intrínseca de ambos os conceitos. Pela robustez que adquire ao nível conceptual, abarcando temáticas como por exemplo a ética, a sustentabilidade e a cidadania corporativa, a RSC assume um papel preponderante ao moldar a identidade própria da organização, influenciando a sua essência e aspetos core da sua performance, sobretudo quando desenvolvida por meio e em consonância com a CE. A acrescentar a este espectro os benefícios da RSC ao nível social, com impactos evidentes para diferentes stakeholders, recomenda-se que corporações, profissionais das referidas áreas e académicos continuem a investir nas sinergias decorrentes da proximidade entre RSC e CE, de forma a capturarem cada vez mais benefícios derivados das práticas socialmente responsáveis e do uso estratégico das mesmas, tendo como fio condutor a CE.

Referências Bibliográficas

Alon, A., & Vidovic, M. (2015). Sustainability performance and assurance: Influence on reputation. Corporate Reputation Review, 18(4), 337-352. [ Links ]

Argenti, P., Howell, R., & Beck, K. (2005). The Strategic Communication Imperative. MIT Sloan Management Review, 46(3). [ Links ]

Arifi, F., Frei C., & Flueckiger, O. (n.d.). Corporate Citizenship: Theoretical Introduction. Retrieved from http://www.business.uzh.ch/dam/jcr:ffffffff-8e67-00b1-0000-00003638158e/Corporate_Citizenship.pdf [ Links ]

Asian Development Bank (2015). Asian Development Outlook 2015 – Financing Asias Future Growth. Retrieved from https://www.adb.org/sites/default/files/publication/154508/ado-2015.pdf [ Links ]

Basiago, A. D. (1999). Economic, social, and environmental sustainability in development theory and urban planning practice. The Environmentalist, 19(2), 145-161. [ Links ]

Carrillo, M. V. (2014). Comunicação Estratégica no ambiente comunicativo das organizações atuais. Comunicação e Sociedade, 26, 71-80. [ Links ]

Carroll, A. B. (1991). The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 34(4), 39-48. [ Links ]

Carroll, A. B. (1998). The four faces of corporate citizenship. Business and Society Review, 100/101, 1-7. [ Links ]

Carroll, A. B. (2008). A History of Corporate Social Responsibility: Concepts and Practices. In Crane, A., McWilliams, A., Matten, D., Moon, J. & Siegel, D. (Eds.), The Oxford Handbook of Corporate Social Responsibility (pp. 19-46). Oxford University Press. [ Links ]

Carroll, A. B. (2015). Corporate Social Responsibility: The centerpiece of competing and complementary frameworks. Organizational Dinamics, 44(2),87-96. Doi:10.1016/j.orgdyn.2015.02.002 [ Links ]

Carroll, A. B., & Shabana, K. M. (2010). The Business Case for Corporate Social Responsibility: A Review of Concepts, Research and Practice. International Journal of Management Reviews, 12(1), 85-105. [ Links ]

Dahlsrud, A. (2006). How Corporate Social Responsibility is Defined: An Analysis of 37 Definitions. Corporate Social Responsibility and Environmental Management, 15(1), 1-13. Doi:10.1002/csr.132 [ Links ]

Diesendorf, M. (2000). Sustainability and Sustainable Development. In Dunphy, D., Benveniste, J., Griffiths, A., & Sutton, P. (Eds.), Sustainability: The Corporate Challenge of the 21st century (pp. 19-37). Sydney: Allen & Unwin. [ Links ]

Elkington, J. (1998). Cannibals with Forks: The Triple Bottom Line of 21st Century Business. Environmental Quality Management, 8(1), 37-51. Doi:10.1002/tqem.3310080106 [ Links ]

Epstein, M. J., Buhovac, A. M., & Yuthas, K., (2010). Implementing Sustainability: The Role of Leadership and Organizational Culture. Strategic Finance, 41-47. [ Links ]

Fagerdtröm, P. (2016). Analyzing sustainability report by best performing companies in global sustainability indices – Describing the contents and appearance of the reports (Masters thesis, University of Helsinki, [ Links ] Faculty of Science, Department of Geosciences and Geography).

Farcane. N., & Bureana, E. (2015). History of Corporate Social Responsibility Concept. Annales Universitatis Apulensis Series Oeconomica, 2(17), 31-48. [ Links ]

Fening, F. A., Appiah, M. A., & Frempong, E. O. (2015). The Role of Business Ethics on Business Practices in Ghana. The International Journal of Business & Management, 3(9), 47-51. [ Links ]

Ferrell, O. C., Freadrich, J., & Ferrell, L. (2002). Business Ethics: Ethical decision making and cases (3ª ed.). MA: Houghton Mifflin Company.

Fontaine, C., Haarman, A., & Schmid, S. (2006). Stakeholder Theory. Retrieved from http://www.studymode.com/essays/Stakeholder-Theory-896607. html [ Links ]

Freeman, R. E. (1984). Strategic management: A stakeholder approach. Boston: Pitman. [ Links ]

Freeman, R. E., & McVea, J. (2001). A Stakeholder Approach to Strategic Management. Darden Business School, Working Paper 01-02. Doi:10.2139/ssrn.263511

GTZ Rioplus (2006). Strategic Communication for Sustainable Development. Retrieved from https://www.cbd.int/cepa/toolkit/2008/doc/strategic%20communication%20for%20sustainable%20development.pdf [ Links ]

Hallahan, K., Holtzhausen, D., van Ruler, B., Vercic, D. & Sriramesh, K. (2007). Defining Strategic Communication. International Journal of Strategic Communication, 1(1), 3-35. Doi:10.1080/15531180701285244 [ Links ]

Hancock, H. (2015). Corporate Social Responsibility & Strategy. Institute of Business Ethics. Retrieved from https://www.ibe.org.uk/userassets/otherpdfs/ugwinner2015.pdf [ Links ]

Harris, J. M. (2003). Sustainability and Sustainable Development. In A.C. Aitken (Ed.), Internet Encyclopaedia of Ecological Economics. Publisher: International Society for Ecological Economics. [ Links ]

Juriová, V., & Durková, K. (2012). CSR communication and its impact on corporate image. Review of Applied Socio-Economic Research, 4(2), 145-149. [ Links ]

Katsoulakos P.; Koutsodimou, M.; Matraga, A. & Williams, L. (2004). A historic perspective of the CSR movement. CSRQuest Sustainability Framework. Retrieved from http://www.csrquest.net/uploadfiles/1D.pdf [ Links ]

Krasnopolskaya, I. (2014). Corporate Volunteering and Its Influence on Employee Civil Engagement in Russia. Higher School of Economics Research Paper No. WP BRP 39/SOC/2014. SSRN. Retrieved from https://ssrn.com/abstract=2425519 [ Links ]

Lee, L. (2013). Employee Volunteer Programmes. In Idowu S. O., Capaldi N., Zu L., Gupta A.D. (Eds.), Encyclopedia of Corporate Social Responsibility. Springer-Verlag Berlin Heidelberg. [ Links ]

Leisinger, K. M., & Schmitt, K. (2012). Corporate responsibility and Corporate philanthropy. Retrieved from http://www.un.org/en/ecosoc/newfunct/pdf/leisinger-schmitt_corporate_responsibility_and_corporate_philanthropy.pdf [ Links ]

Longo, S.B., Clark, B., Shriver, T. E., & Clausen, R. (2016). Sustainability and Environmental Sociology: Putting the Economy in its Place and Moving Toward an Integrative Socio-Ecology. Sustainability, 8. Doi:10.3390/su8050437. [ Links ]

Madison, T. F., Ward, S., & Royalty, K. (2012). Corporate Social Responsibility, Organizational Commitment, and Employer-Sponsored Volunteerism. International Journal of Business and Social Science, 3(1), 1-14. [ Links ]

Madrakhimova, F. S. (2013). Evolution of the concept and definition of corporate social responsibility. Global Conference on Business and Finance Proceedings, 8(2), 113-118. [ Links ]

Matten, D., Crane, A., & Chapple, W. (2003). Behind the Mask: Revealing the True Face of Corporate Citizenship. Journal of Business Ethics, 45(109). [ Links ]

McCallum, S., Schmid, M., & Price, L. (2013). CSR: a case for employee skills-based volunteering. Social Responsibility Journal, 9(3), 479-495. [ Links ]

McWilliams, A., & Siegel, D. (2001). Corporate Social responsibility: a theory of the firm perspective. The Academy of Management Review, 26, 117-127. [ Links ]

McWilliams, A., Siegel, D., & Wright, M. (2005). Corporate Social Responsibility: Strategic Implications. Rensselaer Working Papers in Economics 0506, Rensselaer Polytechnic Institute, Department of Economics. [ Links ]

Mihailovic, B., Drago, C., & Simonovic, Z. (2015). Role of Business Ethics in Management of Human Resources. Ekonomika, 61(1), 85-96. [ Links ]

Mihaljevic, M., & Tokic, I. (2015). Ethics and Philanthropy in the field of Corporate Social Responsibility Pyramid. Interdisciplinary Management Research, 11, 799-807. [ Links ]

Morsing, M. (2006). Corporate social responsibility as strategic auto-communication: on the role of external stakeholders for member identification. Business Ethics: A European Review, 15(2), 171-182. Doi:10.1111/j.1467-8608.2006.00440. x [ Links ]

Morsing, M., & Schultz, M. (2006) Corporate social responsibility communication: stakeholder information, response and involvement strategies. Business Ethics: A European Review, V. 15, Nº 4, pp. 323-338. [ Links ]

Omran, M., & Ramdhony, D. (2015). Theoretical Perspectives in CSR Disclosure: A Critical Review. International Journal of Accounting and Financial Reporting, 5(2), 38-55. Doi:10.5296/ijafr.v5i2.8035 [ Links ]

Papafloratos, T. (2004). To What Extent Corporate Social Responsibility Initiatives of the UK Mobile Phone Operators Influence Students Buying Decisions. Unpublished Msc Thesis. University of Bath. [ Links ]

Points of Light Institute (2011). Social Impact of Volunteerism. Retrieved from http://www.pointsoflight.org/sites/default/files/site-content/files/social_impact_of_volunteerism_pdf.pdf [ Links ]

Porter, M., & Kramer, D. (2006). Strategy and Society: The link between Competitive Advantage and Corporate Social Responsibility. Harvard Business Review, 84(12), 78-92. [ Links ]

Safwat, A. M. (2015). Corporate Social Responsibility: Rewriting the Relationship between Business and Society. International Journal of Social Sciences, IV(1), 85-97. [ Links ]

Schuyt, T. (2010). Philanthropy in European welfare states: a challenging promise? International Review of Administrative Sciences, 76(4), 774-789. Doi:10.1177/0020852310381218 [ Links ]

Schwartz, M. S., & Carroll, A. B. (2003). Corporate Social Responsibility: A Three-Domain Approach. Business Ethics Quarterly, 13(4), 503-530. [ Links ]

Seyitoglu, F., & Yuzbasioglu (2015). The Role of Strategic Communication in Hospitality Industry – The Case of Antalya. Journal of Social Science Studies, 2(2), 16-35. Doi:10.5296/jsss.v2i2.6526 [ Links ]

Siegel, D., & Vitaliano, D. (2007). An Empirical Analysis of the Strategic Use of Corporate Social Responsibility. Journal of Economics and Management Strategy, 016, 773-792. Doi:10.1111/j.1530-9134.2007.00157 [ Links ]

Skypalová, R., & Kucerová, R. (2014). Knowledge and Application of Concept of the Corporate Social Responsibility in the Czech Republic. Procedia Economics and Finance, 12, 607-615. Doi:10.1016/S2212-5671(14)00385-2 [ Links ]

Swaen V., & Maignan I. (2000). The Social Responsibility Imperative. European Business Forum, 4, 18-22. [ Links ]

van Marrewijk, M. (2003). Concepts and definitions of CSR and corporate sustainability: Between agency and Communion. Journal of Business Ethics, 44(2), 95-105. [ Links ]

Werther, W. & Chandler, D. (2013). Strategic Corporate Social Responsibility. SAGE Publications. [ Links ]

Wild, C. (1993). Corporate Volunteer Programs: Benefits to Business. (Report Nº 1029). New York: Conference Boar.

Witkowska, J. (2016). Corporate Social Responsibility: Selected Theoretical and Empirical Aspects. Comparative Economic Research, 19(1), 28-43. Doi:10.1515/cer-2016-0002 [ Links ]

Recebido | Received | Recebido: 2017-02-18

Aceite | Accepted | Aceptación: 2018-05-10

Notas

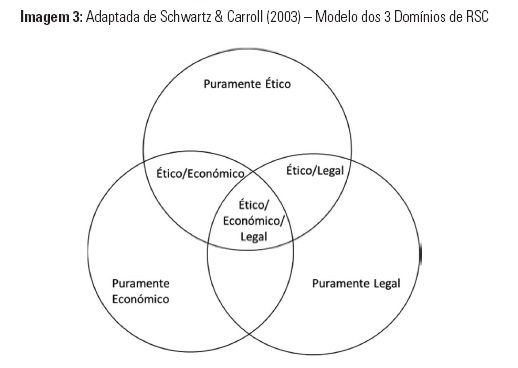

1 Note-se que posteriormente Carroll substitui este modelo por outro (Modelo dos 3 Domínios de RSC, Schwartz & Carroll, 2003), tal como mostra a Imagem 3.

Notas biográficas

Anna Carolina Boechat é Jornalista, Mestre e Doutoranda em Ciências da Comunicação, na vertente de Comunicação Estratégica, pela Faculdade de Ciências Sociais e Humanas – Universidade Nova de Lisboa. Desenvolve atualmente uma investigação assente nas temáticas de Responsabilidade Social Corporativa e Brand Equity. Tem como interesse investigar ainda as tendências de Comunicação, Marketing e Comportamentos do Consumidor, sobretudo no meio digital. A complementar o espectro académico, possui cerca de 10 anos de experiência profissional exclusiva em Marketing e Comunicação, tendo contribuído em empresas de diferentes mercados, assumindo variadas funções ao longo do tempo.

Ana Margarida Barreto é Professora Auxiliar na Universidade NOVA de Lisboa, onde fez o seu doutoramento em Comunicação Estratégica. Previamente completou estudos de pós-doutoramento na Universidade de Tel Aviv sobre percepção, atenção e memória, e foi visiting scolar na Universidade do Texas em Austin, na Universidade de Westminster, no Kings College de Londres e na Universidade de Columbia. Os seus research interests incluem marketing, comportamento do consumidor e comunicação estratégica. A autora trabalhou ainda durante vários anos em departamentos e agências de comunicação, tanto em Portugal, como em Espanha.