Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkAnálise Social

versão impressa ISSN 0003-2573

Anál. Social no.209 Lisboa dez. 2013

Regular o consumidor? Novas tendências de política no setor financeiro1

Regulating the consumer? Recent trends in regulation and supervision policy of the financial sector

Ana Cordeiro Santos* e Vânia Costa*

*CES, Universidade de Coimbra, Portugal. Email: anacsantos@ces.uc.pt e vaniacosta@ces.uc.pt

RESUMO

A crise financeira de 2008 quebrou a confiança depositada na capacidade de autorregulação dos mercados assim como na capacidade de decisão dos agentes económicos. Reconheceu-se, então, a necessidade de reforçar a regulação e supervisão do setor financeiro. No que concerne especificamente à proteção do consumidor de produtos financeiros assistimos a uma renovada aposta em iniciativas de educação financeira. O presente artigo analisa criticamente estas iniciativas. Embora tenham o mérito de reconhecer as dificuldades inerentes às decisões financeiras, o seu sucesso está seriamente comprometido pelo que se conhece sobre o comportamento e a influência do contexto socioeconómico sobre a situação financeira das famílias.

Palavras-chave: educação financeira; crise económica e financeira; endividamento; economia comportamental.

ABSTRACT

The financial crisis of 2008 questioned the belief on markets ability to regulate themselves, as well as on the decision-making ability of economic agents. The need to tighten the regulation and supervision of the financial sector became apparent. In what regards, specifically, the protection of the consumers of financial products, we observe a renewed interest on financial education initiatives. The present article critically analyses these initiatives. Even though the intrinsic difficulties of financial decisions are recognised, their success is seriously undermined by what is known about the behaviour and the role of the wider socioeconomic context on the financial situation of households.

Keywords: financial education; economic and financial crisis; indebtedness; behavioural economics.

CRISE FINANCEIRA E NOVAS TENDÊNCIAS DE POLÍTICA NO SETOR FINANCEIRO

A crise financeira de 2008 veio mostrar que os pressupostos em que laboravam os reguladores dos principais mercados financeiros estavam profundamente equivocados. Embora estes pressupostos já fossem alvo de duras críticas na ciência económica, foi necessário assistir à mais grave crise financeira desde a Grande Depressão para que os reguladores dos mercados financeiros começassem a questionar as grandes linhas orientadoras da sua atuação. O impacto da crise bancária e bolsista norte-americana sobre o sistema financeiro internacional finalmente quebrou a confiança depositada na capacidade de autorregulação dos mercados, assim como na capacidade de decisão dos agentes financeiros. Na Europa, o reconhecimento de graves lacunas ao nível da regulação financeira levou à criação do Sistema Europeu de Supervisão Financeira que tem como objetivo reforçar a regulação e supervisão do setor financeiro da União Europeia (UE). No que concerne especificamente à proteção do consumidor de produtos financeiros, assistimos a uma renovada aposta em iniciativas de educação financeira.2

Estas tendências são facilmente discerníveis em Portugal, nomeadamente na atuação do regulador dos mercados de produtos bancários, o Banco de Portugal (BdP), que nos seus relatórios anuais reconhece, explicitamente, que [o]s desenvolvimentos que despoletaram a atual crise financeira internacional têm levado a questionar a hipótese da eficiência dos mercados e da racionalidade dos agentes, subjacente à maioria dos modelos económicos (BdP, 2012, p. 43). Este questionamento tem sido acompanhado por uma maior atenção a uma área emergente da ciência económica, a economia comportamental, que ao analisar o comportamento dos consumidores com base em fatores psicológicos ou emocionais e ao admitir a possibilidade de erros e limitações cognitivas, pode permitir a obtenção de conclusões mais consistentes com a realidade observada, tendo implicações importantes ao nível da regulação dos mercados bancários de retalho (BdP, 2012, p. 43). Pode, nomeadamente, fundamentar a extensão da regulação a novas áreas, não convencionais, da intervenção dos reguladores, que aponta para modelos de regulação mais intrusiva, que contemplam intervenções sobre as características dos produtos financeiros ou mesmo a proibição da sua comercialização (BdP, 2012, p. 19). Contudo, como iremos ver, e seguindo as grandes tendências internacionais, a grande aposta dos reguladores financeiros portugueses – o Banco de Portugal, a Comissão do Mercado de Valores Mobiliários e o Instituto de Seguros de Portugal – é a promoção da literacia financeira dos indivíduos.

O presente artigo analisa criticamente as iniciativas de educação financeira. Embora estas tenham o mérito de reconhecer as dificuldades inerentes às decisões financeiras, a eficácia destas iniciativas está seriamente comprometida pelo que se conhece sobre o comportamento financeiro dos consumidores. No atual contexto de crise, é particularmente evidente que as dificuldades financeiras com que os portugueses se deparam não resultam de decisões deficientes, mas sim da degradação do rendimento das famílias e do aumento do custo de vida resultantes das recessivas políticas de austeridade impostas pela Comissão Europeia, pelo Banco Central Europeu e pelo Fundo Monetário Internacional, como contrapartida ao financiamento concedido ao Estado português a 17 de maio de 2011.3 O enfoque dos reguladores financeiros em questões informacionais e na literacia financeira dos portugueses contribui para uma responsabilização individual pela difícil situação em que muitos se encontram, associando-a a escolhas desinformadas e equivocadas. A tese de que os programas de educação financeira fazem parte de uma política mais ampla de promoção da intermediação financeira ganha sustentação se se considerar a retração da provisão pública associada ao Estado social, atualmente em curso, que abre novas oportunidades de negócio para um setor financeiro debilitado. Com efeito, num quadro que também é de forte condicionamento financeiro das instituições financeiras, a captação da poupança surge como uma importante estratégia de sobrevivência do setor, permitindo-lhe aceder a uma nova (ou, melhor, tradicional) forma de financiamento e explorar novos filões de negócio, como sejam os seguros de saúde e os planos privados de reforma.4

O artigo organiza-se do seguinte modo: a secção 2 enuncia e mostra como os pressupostos que orientavam o funcionamento dos mercados financeiros até ao eclodir da atual crise estão profundamente equivocados. A crise pôs em evidência que os mercados não se autorregulam, e que as instituições e os indivíduos tomam decisões que comprometem a sua sustentabilidade financeira a médio e longo prazo e o seu bem-estar. A secção 3 sumaria desenvolvimentos recentes na área de estudos da economia comportamental que fornece um retrato mais realista sobre a tomada de decisão e que tem atraído a atenção dos reguladores financeiros. A secção 4 analisa a evolução do comportamento financeiro das famílias portuguesas, concluindo que o forte crescimento do endividamento das famílias foi justificado no contexto em que ocorreu. A secção 5 apresenta a proposta de programas de educação financeira em Portugal e elenca as incongruências destas iniciativas à luz do que se conhece sobre o comportamento humano e a situação financeira das famílias portuguesas. A secção 6 sumaria os principais resultados e questiona a legitimidade de uma maior responsabilização individual pelas decisões financeiras subjacente aos programas de educação financeira.

A CRISE E O MUNDO DOS MERCADOS EFICIENTES POVOADOS POR AGENTES RACIONAIS

Nas últimas décadas assistimos a um extraordinário crescimento do setor financeiro nos países mais desenvolvidos. Este crescimento resultou de políticas de privatização dos bancos, de abolição dos controlos de capitais e de desregulamentação e descompartimentação dos mercados financeiros, a par da inovação tecnológica neste domínio, que permitiu a proliferação de novos e complexos produtos financeiros. Os mercados financeiros (bem como os seus atores, processos, e produtos) tornaram-se cada vez mais influentes na atividade das famílias, empresas e economias, fenómeno recentemente designado por financeirização (v., por exemplo, Erturk et al. 2007; Epstein, 2005).5 Entre 1980 e 2007, o peso dos ativos financeiros norte-americanos passou de 4 para 10 vezes o valor do PIB, e o peso dos lucros financeiros multiplicou-se por 4, constituindo em 2007 cerca de 40% do total dos lucros, sendo que as empresas financeiras constituíam apenas 23% do mercado bolsista (Crotty, 2009). Em Portugal, os ativos financeiros em percentagem do PIB aumentaram cerca de 80 pontos percentuais, entre 1995 e 2008, sendo o seu peso cerca de 4 vezes superior ao PIB, encontrando-se este peso abaixo da generalidade dos países da área do euro. A título de exemplo, em 2007, o peso dos ativos financeiros da Eslovénia era 2 vezes superior ao PIB enquanto o da Holanda era 10 vezes superior (Antão et al. 2009, p. 450).

Na Europa, a expansão do setor financeiro associa-se também à criação da União Económica Monetária (UEM), que não só acelerou os processos em curso de privatização, liberalização e desregulamentação dos mercados financeiros, como contribuiu para a explosão dos fluxos financeiros entre os seus estados-membros, resultado de fortes desequilíbrios ao nível das trocas comerciais. Com efeito, a criação da moeda única reproduziu e agravou as diferentes condições de partida dos países, beneficiando as economias centrais que registaram desvalorizações das suas moedas, sendo fortemente prejudicial para as economias periféricas que sofreram, pelo contrário, fortes valorizações cambiais. Os excedentes das economias centrais, de países como a Alemanha, a Holanda, a Áustria e o Luxemburgo, foram, neste contexto, facilmente canalizados para as economias periféricas de Portugal, Irlanda, Espanha, Itália e Grécia, com recurso ao crédito concedido sobretudo pela Alemanha (Reis, 2013).6

O crescimento dos mercados financeiros colocou sob pressão tanto as instituições financeiras, como as empresas, levando-as a adotar estratégias de curto prazo de valorização das suas ações, fortemente prejudiciais para o investimento produtivo de longo prazo (Froud et al. 2000, 2006). A pressão exercida pelos mercados financeiros contribuiu também para uma quebra dos rendimentos do trabalho no rendimento nacional e para um aumento das desigualdades em muitos países desenvolvidos (Stockhammer, 2012). Num contexto que é também de retração da provisão pública, os trabalhadores acabaram por ficar mais dependentes do sistema financeiro, já que o acesso a bens e serviços passou a requerer a intermediação do setor financeiro, quer para o financiamento de bens essenciais, como a habitação e a educação, quer para a proteção na doença ou na reforma, através do recurso ao crédito, da aquisição de seguros de saúde ou de fundos de pensões. O resultado foi o galopante crescimento do endividamento das famílias (Montgomerie, 2009). Alguns autores têm mesmo argumentado que a financeirização das famílias tem tido como efeito a sua expropriação financeira na medida em que os lucros da banca passaram a depender mais dos salários dos trabalhadores do que dos lucros obtidos com o crédito ao investimento produtivo (dos Santos, 2009; Lapavitsas, 2009). Embora este processo tenha sido mais intenso nos EUA e no Reino Unido, sobre os quais a literatura se tende a concentrar, a financeirização das famílias está também em curso noutras economias desenvolvidas, que também têm registado um aumento do endividamento e do peso dos ativos financeiros na posse das famílias (Santos e Teles, 2013).

Até à atual crise, o crescimento do setor financeiro esteve envolto em promessas de ganhos de eficiência de mercado, obtidos através da desregulamentação e liberalização dos mercados financeiros, e de uma maior amplitude de escolha, promovida pela proliferação de novos agentes e produtos financeiros. Implícitas nestas promessas estavam as crenças na eficiência dos mercados de capitais e na racionalidade dos agentes (Crotty, 2008, 2009).

De acordo com a teoria dos mercados eficientes – a moderna teoria dos mercados financeiros –, os mercados competitivos são eficientes no sentido em que as decisões racionais dos agentes económicos geram preços de equilíbrio, isto é, preços que refletem corretamente o risco e a rendibilidade dos ativos que são transacionados no mercado. Segundo esta teoria, a desregulação e liberalização dos mercados financeiros contribuiria para a sua eficiência ao eliminar as distorções introduzidas pela intervenção estatal, corrigindo por essa via o mecanismo de formação de preços. Na posse de informação correta sobre as características dos ativos, os agentes poderiam então adquirir uma carteira de títulos que maximizaria a sua utilidade individual, dada a sua maior ou menor preferência por risco. As crenças no mecanismo de preços e na racionalidade dos agentes económicos justificavam, assim, a desregulação dos mercados financeiros. O risco intrínseco aos mercados financeiros não requeria atenção especial já que este estaria refletido nos preços dos ativos, sendo por isso assumido apenas pelos agentes que racionalmente estariam em melhores condições para lidar com este risco.

A crise tornou evidente que os mercados financeiros não se autorregulam e que as instituições e os indivíduos tomam decisões que comprometem a sua sustentabilidade financeira a médio e longo prazo e o seu bem-estar. A elevada expansão do crédito, nomeadamente do crédito hipotecário dirigido às camadas da população de mais baixos rendimentos nos EUA, tornou-se um símbolo dos desequilíbrios do setor. É hoje consensual que a titularização do crédito hipotecário, isto é, a proliferação de produtos financeiros baseados no crédito de elevado risco, foi uma das principais causas da crise. Estes títulos permitiram não só retirar dos balanços dos bancos os empréstimos concedidos, facilitando a concessão de novo crédito, como criaram a ilusão de que o risco sistémico estaria controlado por via da sua dispersão pelos mercados internacionais. Porém, esta inovação financeira alimentou ainda mais a expansão do crédito e a sua extensão às famílias de mais baixos rendimentos e sem capacidade para suportar os seus encargos.

A titularização do crédito também alimentou a proliferação de complexos e pouco transparentes produtos financeiros cujo grau de risco e potenciais efeitos sistémicos não eram facilmente discerníveis. Embora proporcionassem rendimentos inusitados, que indiciariam um risco muito elevado, muitos destes produtos eram considerados seguros porque recebiam nota máxima de AAA pelas agências de notação. O resultado foi uma forte especulação imobiliária e financeira pois a procura por estes ativos de elevada rendibilidade criou uma pressão adicional para a concessão de novo crédito hipotecário e criação de novos títulos baseados nesse crédito.

Quando os preços das casas começaram a cair e as taxas de juro a aumentar deu-se o incumprimento em larga escala, já que o valor dos imóveis não chegava para cobrir os encargos da dívida. Ao invés de diluir o risco sistémico, a disseminação de títulos baseados no crédito hipotecário acabou por propagar os efeitos da crise imobiliária norte-americana aos mercados financeiros internacionais inundando-os de ativos que afinal nada valiam.

Referindo-se explicitamente ao crédito hipotecário norte-americano, o Banco de Portugal reconhece que [e]sta situação demonstrou a necessidade de reforçar a supervisão e regulação dos sistemas financeiros de forma a prevenir a emergência de um novo ciclo de excessiva alavancagem do crédito e de tomada de riscos (BdP, 2011a, p. 25).

A crença na competência financeira dos agentes económicos também sai fortemente abalada com a crise financeira. Reconhece-se agora que a sofisticação e a complexidade dos produtos e serviços financeiros tornam muito difícil a correta avaliação dos seus custos, rendibilidade ou risco para a generalidade dos consumidores. Na nota introdutória ao relatório de supervisão comportamental de 2010, Carlos Costa, o atual governador em funções do BdP, aludindo também ao papel do mercado de crédito na crise financeira e na transmissão dos choques financeiros para a economia, bem como à complexidade dos produtos disponíveis neste mercado, afirma que muitos clientes assumiram riscos sem que tivessem a capacidade, o conhecimento e a informação necessários a uma correta avaliação das opções disponíveis, não compreendendo efetivamente as características e condições dos produtos de crédito que adquiriam (BdP, 2011a, p. 15).

Para além da inovação financeira, ao nível dos produtos e dos meios de comercialização, as decisões financeiras também estão envoltas em elevados níveis de incerteza, uma vez que os seus resultados ocorrem em horizontes mais ou menos latos no tempo. Torna-se, assim, impossível conhecer, no momento da escolha, todos os fatores que mais tarde afetarão os custos ou benefícios decorrentes, como por exemplo, a evolução da taxa de juro do crédito à habitação ou o retorno de um fundo de pensões quando se atinge a idade da reforma. Por outras palavras, a natureza intertemporal das decisões financeiras torna-as particularmente difíceis porque são necessariamente tomadas em contexto de incerteza face ao futuro.

À semelhança da incerteza radical de que falava Keynes (1936), referindo-se às decisões de investimento produtivo das empresas, também as decisões financeiras das famílias são tomadas em contexto de desconhecimento face a um futuro aberto e opaco, sendo por isso afetadas pelo contexto e pelas convenções dominantes em cada momento histórico. Com efeito, e como iremos ver mais adiante, até ao eclodir da atual crise fazia parte da sabedoria convencional a ideia de que era um bom negócio comprar casa própria com recurso ao crédito. Neste contexto, a capacidade de avaliar e pôr em causa esta convenção social apresentava-se como muito difícil, senão mesmo como uma impossibilidade.

O nível de incerteza é particularmente elevado no atual contexto de recessão económica, de crescimento do nível de desemprego e de sucessivas quebras do contrato social. Às mais frágeis relações laborais acrescem maiores níveis de desproteção perante contingências pessoais e sociais, como a doença e o desemprego, que aumentam a incerteza relativamente à capacidade futura de as famílias conseguirem cumprir os seus compromissos financeiros ou prover às suas necessidades mais elementares, caso venham a ser afetadas por acontecimentos inesperados que ameacem o rendimento ou agravem a despesa.7

A sofisticação dos produtos financeiros e a incerteza associada às decisões financeiras complicam a tomada de decisão que, reconhecidamente, não obedece ao modelo de escolha racional da teoria neoclássica que pressupõe que as pessoas são dotadas de racionalidade ilimitada. Como iremos ver na próxima secção, ao invés de recolherem e compararem a informação sobre as várias opções disponíveis, procurando selecionar aquela que lhes confere o máximo benefício (líquido) individual, os indivíduos geralmente recorrem a procedimentos heurísticos que simplificam e facilitam o processo de deliberação e as estratégias que lhes permitem reduzir o esforço cognitivo e o desconforto emocional que a tomada de decisão lhes pode causar.

A DESCOBERTA DA ECONOMIA COMPORTAMENTAL

A economia comportamental tem inspirado a área híbrida de direito e economia comportamental (behavioral law and economics), que defende que a análise económica do direito deve assentar numa análise realista do comportamento humano e das motivações (Jolls et al., 1998; Camerer, 2003), e que começa a ser influente em vários domínios da regulação ao nível da proteção do consumidor. Reguladores, tanto europeus como norte-americanos, já reconhecem explicitamente a relevância das ciências comportamentais para a regulação dos mercados financeiros, considerando que a sua eficácia requer uma boa compreensão dos fatores que afetam o comportamento financeiro dos consumidores (e.g. European Commission, 2007; Mulholland, 2007; Financial Services Authority, 2008a). Seguindo as grandes tendências internacionais, o regulador português do setor bancário também reconhece que a economia comportamental tem implicações importantes ao nível da regulação dos mercados bancários de retalho, permitindo alargar as áreas de atuação do regulador (BdP, 2012).

A economia comportamental já compilou inúmeros exemplos de heurísticas que simplificam e facilitam o processo de deliberação permitindo reduzir o esforço cognitivo e o desconforto emocional associado à tomada de decisão (Tversky e Kahneman, 1974; Kahneman e Tversky, 1979, 2000; Kahneman, 2012). Embora estes procedimentos e estratégias funcionem bem a maior parte das vezes, facilitando a ação humana apesar da complexidade da situação, das limitações cognitivas ou da escassez de tempo para a deliberação, em determinadas circunstâncias eles podem dar azo a erros que se repetem de uma forma sistemática. Por exemplo, as pessoas tendem a atribuir um peso excessivo à informação mais recente e mais facilmente acessível na memória, desconsiderando o conhecimento anterior (heurística da disponibilidade), ou tendem a ser mais fortemente influenciadas por informação que parece confirmar estereótipos (heurística da representatividade) ou convicções prévias (heurística da confirmação).

A agenda de investigação da economia comportamental também revelou a influência de um conjunto variado de fatores descurados pela teoria económica convencional. Mostrou que a mera linguagem utilizada para descrever o problema de decisão tem um efeito (designado de enquadramento) não negligenciável nas escolhas dos indivíduos, o que significa que diferentes descrições da mesma situação, ao tornarem salientes determinados aspetos do problema em detrimento de outros, influenciam as decisões que são tomadas (Tversky e Kahneman, 1981). Por exemplo, as pessoas reagem de forma diferente quando o problema de decisão torna mais saliente os ganhos do que as perdas envolvidas, sendo de esperar uma maior propensão para o risco em contextos que tornam mais salientes as perdas. As pessoas também são influenciadas pela sua situação presente, manifestando uma forte resistência em abdicar de algo que se possui (efeito de dotação) (Knetsch, 1995). O conjunto destes resultados foi formalizado por Kahneman e Tversky (1979) na teoria dos prospetos (prospect theory), que é uma teoria descritiva da tomada de decisão em situação de risco que enfatiza a influência do status quo e de outros pontos de referência sobre as escolhas dos indivíduos.

Estudos mais recentes nesta área têm salientado a relevância das heurísticas e dos enviesamentos cognitivos para as decisões financeiras (Willis, 2008a; Financial Services Authority, 2008a; Chater et al., 2010; Consumer Financial Education Body, 2010). A diversidade e a complexidade de produtos financeiros e a extrema exigência ao nível do cálculo dos seus custos e benefícios colocam os consumidores em situação de enorme vulnerabilidade. Constata-se que nem as decisões de consumo são planeadas de forma a garantir a otimização do bem-estar ao longo da vida dos indivíduos, nem as decisões de investimento visam a constituição de uma carteira ótima tendo em conta as preferências e uma perceção correta do risco dos ativos financeiros. A importância destas decisões para o bem-estar das famílias confere-lhes uma carga emocional que dificulta ainda mais a tomada de decisão, que vai muito além de um mero problema de alocação de recursos no tempo. Com efeito, as emoções que se associam às representações mentais de objetos e que emergem no decurso do processo de formação de um juízo podem ser mais determinantes porque são mais prontamente acessíveis e discerníveis do que o cálculo dos custos de longo prazo dessa decisão (heurística afetiva) (Finucane, Alhakami, Slovic e Johnson, 2000). De referir ainda o peso da avaliação social da situação financeira das famílias, que frequentemente se traduz em julgamentos de ordem moral sobre a integridade e a responsabilidade das pessoas.8

A dificuldade intrínseca às decisões financeiras potencia assim a mobilização de heurísticas na tentativa de se contornar o esforço cognitivo e emocional, levando a decisões que podem não ser as mais adequadas à situação dos indivíduos e famílias. Por exemplo, as pessoas podem fixar a sua atenção em variáveis que são para elas cognitiva ou emocionalmente mais fáceis de avaliar, como é o caso do valor da prestação de uma compra a crédito, descurando o custo total do crédito que depende de vários fatores, nomeadamente a sua maturidade (heurística da avaliação) (Hsee, 1996). Perante a dificuldade em avaliar as consequências de longo prazo das decisões financeiras, as pessoas também tendem a concentrar-se no imediato em fatores que conhecem (heurística da disponibilidade) (Tversky e Kahneman, 1982). A incerteza e ambiguidade das decisões tendem assim a fomentar comportamentos míopes, porque o benefício é imediato e facilmente compreensível enquanto o custo é algo que não é claramente discernível no momento de decisão (Frederick et al., 2002). Esta miopia pode ser exacerbada pela impulsividade e dificuldade de autocontrolo ou pela aversão que as pessoas manifestam em ponderar a ocorrência de um acontecimento desagradável, como a eventualidade de virem a sofrer um revés pessoal que comprometa os seus rendimentos futuros ou implique um encargo acrescido (Marnold, 2007). As pessoas podem ainda ser vítimas de otimismo e de uma visão que lhes é particularmente lisonjeira, considerando que não são tão atreitas a contingências negativas, revelando uma excessiva confiança na sua capacidade de superar contrariedades (Langer, 1982).

A dificuldade das decisões financeiras pode também levar a que as pessoas deleguem as suas decisões em terceiros, pois tal permite-lhes libertarem-se do fardo da decisão.9 O medo do arrependimento que podem vir a sentir por não terem feito a melhor escolha pode acentuar esta tendência, particularmente se há muitas opções disponíveis, já que a insatisfação resultante de uma má escolha será mais provável (Thaler, 1980). Este medo pode também conduzir ao adiamento sucessivo do planeamento financeiro, uma vez que os seus custos são demasiado salientes no imediato por comparação com os seus benefícios, que só se farão sentir no futuro, potenciando soluções financeiras mais imediatas, mas mais onerosas, como é o caso do recurso ao cartão de crédito.

Os resultados da economia comportamental tornam particularmente saliente o contraste entre as decisões financeiras dos consumidores e as das instituições financeiras, que dispõem de instrumentos de avaliação e gestão de risco para lidar com a incerteza e procedimentos estandardizados para lidar com o incumprimento, entre os quais figuram os contactos informais com os clientes devedores, a contratação dos serviços de empresas especializadas para a cobrança de créditos, a capacidade de impor propostas de renegociação de dívida e ainda o recurso à via judicial.

Esta assimetria entre consumidores e instituições financeiras pode ser aproveitada por estas na medida em que podem lucrar com as más decisões dos seus clientes. Com efeito, quantias avultadas são usualmente despendidas em campanhas de marketing que manipulam as características psicológicas dos consumidores com vista a fomentar a procura pelos seus produtos, por exemplo, enfatizando os aspetos apelativos dos produtos em detrimento dos seus custos ou riscos (Carlin, 2009). A assimetria entre consumidores e instituições financeiras pode ainda ser explorada pelo elevado grau de adesão à mensagem veiculada pelo especialista (heurística do especialista), uma vez que o estatuto de especialista pode levar os indivíduos a aceitar o conteúdo da informação sem grande questionamento crítico (Eagly et al., 1978). Vários estudos mostram que as pessoas recorrem frequentemente ao conselho do próprio agente financeiro, descurando a inevitável existência de conflito de interesses.10 Na verdade, o forte desalinhamento entre os incentivos das instituições financeiras e os interesses dos seus clientes tem sido apontado como uma das causas da crise financeira, estando aquelas mais concentradas no volume de negócios e não na sua sustentabilidade a mais longo prazo (Crotty, 2009).

A assimetria entre consumidores e instituições financeiras é uma das principais preocupações do regulador nacional, como iremos ver mais à frente. Mas antes de passarmos à análise da atividade do Banco de Portugal importa apresentar o enquadramento socioeconómico da evolução recente do comportamento financeiro das famílias portuguesas.

O COMPORTAMENTO FINANCEIRO DAS FAMÍLIAS PORTUGUESAS

EVOLUÇÃO RECENTE DO SETOR FINANCEIRO PORTUGUÊS E A RIQUEZA DAS FAMÍLIAS PORTUGUESAS

O movimento generalizado de liberalização, desregulamentação e privatização do setor financeiro ocorreu mais tardiamente em Portugal. Somente a partir da segunda metade dos anos 1980 é que se enceta este movimento, tendo sido fortemente impulsionado pelo processo de integração económica e financeira no espaço europeu, primeiro, com a construção de um mercado único de bens e serviços e, mais tarde, com a criação de uma união monetária.

A partir de meados dos anos 1980 começou a assistir-se à gradual remoção de restrições à atividade das instituições financeiras, acompanhada por um também gradual recuo da participação do Estado no sistema financeiro, nomeadamente no segmento bancário. Entre as várias medidas implementadas destacam-se a remoção da fixação administrativa das taxas de juro, a eliminação dos limites de crédito, a liberalização dos movimentos de capitais com o exterior, a privatização dos bancos públicos, e a abertura à entrada de novos bancos privados e estrangeiros em Portugal. Entre 1990 e 1996, a quota de mercado dos bancos públicos diminuiu de cerca de 74% para cerca de 24%, e a quota de mercado dos bancos estrangeiros passou de 3%, em 1991, para 9%, em 2000, mantendo o seu peso relativo desde então (Magriço, 2006; Antão et al., 2009).

Tal como se verificou em outros países, a liberalização e desregulamentação do sistema bancário português traduziu-se num papel crescente da intermediação financeira na economia. Assistiu-se desde então a um aumento do número de instituições bancárias e, a par das clássicas instituições bancárias, surgem também outras instituições financeiras – as Sociedades Financeiras para Aquisições a Crédito – que concedem crédito ao consumo e que concorrem diretamente com os bancos, nomeadamente junto dos estabelecimentos comerciais, contribuindo também para um aumento da concorrência no setor (Marques et al., 2000).11 A eliminação progressiva da política de limites de crédito e o aumento da liquidez das instituições bancárias, com a redução das reservas obrigatórias aplicadas no Banco de Portugal e com a libertação dos títulos de dívida pública em carteira (resultante do papel anteriormente desempenhado como principal credor do Estado), permitiram à banca financiar a concessão de crédito ao setor privado como não tinha sido possível até então. O acesso ao mercado de financiamento internacional, nomeadamente ao mercado interbancário do euro, viabilizado pela participação de Portugal na UEM, reforçou ainda mais a capacidade de concessão de crédito da banca portuguesa. Entre meados dos anos 1990 e o início da década de 2000, num quadro de redução acentuada das taxas de juro (nominais e reais), observa-se um crescimento muito acentuado do crédito ao setor privado, continuando a crescer de forma moderada posteriormente, estabilizando a partir de 2008. Em 2012, o crédito ao setor privado é dos mais elevados entre os países da Zona Euro, sendo que a dívida financeira das famílias corresponde a 91% e a das sociedades não financeiras a 143% do PIB (BdP, 2013a).12

O crédito às famílias era especialmente atrativo em virtude do seu baixo endividamento inicial. Este oferecia a possibilidade de dispersão do risco, dada a diversidade de clientes, a possibilidade de aplicar taxas de juro mais elevadas, dado o seu menor impacto nas prestações devido aos pequenos montantes financiados, e também pela oportunidade de fidelizar clientes através do crédito (Lobo, 1998). Por outro lado, a política monetária europeia das duas últimas décadas centrada no controlo da inflação e na manutenção de baixas taxas de juro permitiu a uma boa parte das famílias portuguesas aceder ao crédito.

Com a expansão do crédito, assiste-se também a uma sofisticação das soluções financeiras que se tornaram cada vez mais elaboradas e adaptadas aos perfis diferenciados das famílias. Períodos de crédito gratuito, taxas promocionais, reserva do pagamento de uma parte do capital para a fase final do pagamento do empréstimo e devolução de uma percentagem das compras efetuadas com os cartões de crédito são alguns exemplos da inovação de um mercado financeiro extremamente dinâmico. No seu conjunto, estas mudanças favoreceram a aparência de crédito fácil, rápido e quase sem custos, que permite adquirir um vasto leque de bens e serviços disponibilizados por uma sociedade afluente, que constrói parte da sua identidade a partir dos seus padrões de consumo (Frade, 2007, p. 39).

Os processos de desregulamentação e liberalização dos mercados financeiros, bem como o processo de privatizações iniciado nas duas últimas décadas, também contribuíram para o aprofundamento e liquidez do mercado de capitais. Em resultado, passaram a existir à disposição do investidor de retalho produtos de investimento mais diversificados e destinados a mercados-alvo bem definidos, tais como as unidades de participação em fundos de investimento e os fundos de pensões. Com efeito, o peso dos ativos financeiros em percentagem do rendimento disponível mais do que duplicou entre 1986 e 1999, atingindo o valor de 340% neste ano, mantendo-se nesta ordem de grandeza na década seguinte. Estas transformações estão também refletidas na composição da riqueza das famílias já que a posse de ativos financeiros passou de cerca de 30% do total da sua riqueza, em 1980, para 50%, em 1998, mantendo-se este peso desde então (Antão et al., 2009). Apesar de os depósitos dominarem a carteira de ativos financeiros das famílias, as aplicações em seguros de vida e fundos de ações ganharam maior relevância, cada vez mais encaradas como um complemento necessário aos sistemas públicos de reformas, sobretudo após a reforma de 2007 da segurança social, e tendo também em conta os benefícios fiscais concedidos aos planos poupança reforma (Cardoso et al., 2008).

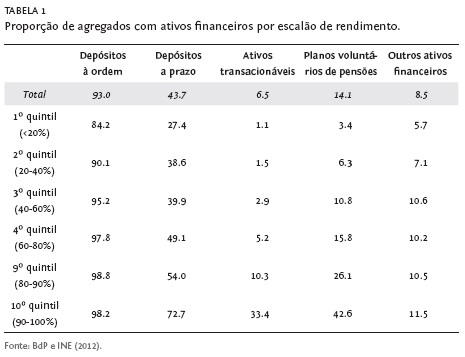

Em 2010, os depósitos à ordem e a prazo representavam cerca de 70,6% do total dos ativos financeiros das famílias, sendo o peso dos ativos transacionáveis de 12,8% e o valor referente aos planos voluntários de pensões de 10,4% (BdP e INE, 2012). A análise à situação financeira das famílias revela ainda que a distribuição dos ativos financeiros é muito desigual, sendo bastante mais assimétrica do que a distribuição do rendimento. Em 2010, as famílias de maior rendimento (do último decil) apresentam uma maior concentração de ativos financeiros que não depósitos, já que 33,4% destas famílias detêm ativos transacionáveis e 42,6% das mesmas famílias têm planos voluntários de pensões, que compara com 1,1% e 3,4% relativos à posse dos mesmos ativos pelas famílias de menor rendimento (do primeiro quintil) (Tabela n.º 1). Na próxima secção iremos ver que o processo de financeirização das famílias portuguesas também foi bastante assimétrico no que respeita ao acesso ao crédito.

O ENDIVIDAMENTO DAS FAMÍLIAS PORTUGUESAS

Embora seja um fenómeno recente em Portugal, a dívida das famílias expande-se de uma forma bastante acelerada a partir da década de 1990, passando de cerca de 35% do rendimento disponível das famílias, em 1995, para 122%, em 2012, atingindo o valor mais elevado de 131% em 2009.13 O crédito concedido às famílias tem vindo a abrandar nos últimos anos, resultado de uma quebra na oferta, face às crescentes dificuldades de financiamento da banca portuguesa e ao agravamento do risco associado à concessão de crédito no atual contexto de crise, e da redução da procura de crédito com a quebra do rendimento das famílias (Banco de Portugal, 2011a).

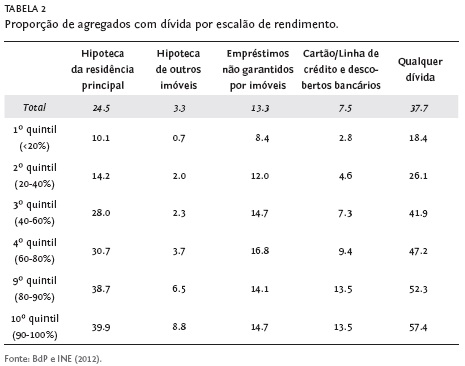

Apesar de o nível de endividamento das famílias portuguesas ter crescido muito na última década, a fração de famílias que participa no mercado de crédito é relativamente baixa. Segundo a informação recolhida pelo Inquérito à Situação Financeira das Famílias (ISFF) da responsabilidade do Banco de Portugal (BdP) e do Instituto Nacional de Estatística (INE), em 2010, apenas 37,7% das famílias portuguesas estavam endividadas, cerca de 24,5% das famílias tinham empréstimos à habitação, cerca de 13,3% tinham empréstimos não garantidos por imóveis, 7,5% tinham dívidas associadas a cartões de crédito ou descobertos bancários, e 3,3% tinham hipotecas sobre outros imóveis que não a habitação onde residem (Tabela 2). Estes valores colocam Portugal numa posição intermédia no conjunto dos países da União Europeia para os quais existem dados comparáveis, verificando-se o valor máximo de empréstimos à habitação de 44% nos Países Baixos, e o valor mínimo de 9% na Eslováquia (European Central Bank, 2013).

O endividamento das famílias portuguesas diz sobretudo respeito ao crédito à habitação, que representa cerca de 80% do crédito concedido a particulares.14 O enorme peso dos empréstimos à habitação na dívida das famílias é o resultado de uma política pública habitacional concentrada no apoio à compra de casa própria, por via de incentivos fiscais e regimes especiais de subsídios às taxas de juro, e da ausência de uma política de arrendamento, levando a que as famílias portuguesas se tornassem proprietárias dos seus alojamentos. Nas palavras de Marques et al. (2000, p. 81), [m]ais do que uma opção, a casa própria tem sido verdadeiramente quase a única alternativa para aceder a uma habitação, mesmo em contextos conjunturais desfavoráveis, marcados por elevadas taxas de inflação e de juro. O endividamento das famílias portuguesas tem sido assim interpretado como uma resposta racional, tendo em conta a ausência de alternativas à compra de casa própria e a evolução favorável das taxas de juro, ou a possibilidade de manipular a maturidade dos empréstimos à habitação em períodos de subida das taxas de juro.15

Os empréstimos para consumo e outros fins – que inclui o crédito pessoal, crédito automóvel, cartões de crédito, linhas de crédito e facilidades de descoberto –, também registou um forte crescimento nas duas últimas décadas, tendo sido utilizado pelas famílias para satisfazer uma procura crescente de bens de consumo, principalmente de bens duradouros como a compra de automóveis e eletrodomésticos, e de despesas relacionadas com o lazer, como viagens turísticas. Em 2010, do montante total de crédito concedido, 40,3% foi concedido sob a forma de crédito pessoal, 38,3% sob a forma de contratos de crédito automóvel e 18,6% sob a forma de contratos de cartões de crédito (BdP, 2011a). A expansão deste tipo de crédito está, assim, associada a uma alteração importante no padrão das despesas familiares, que se tem aproximado do padrão europeu (Marques et al., 2000; Ribeiro, 2010). Mas ao contrário do que se observou em países mais desenvolvidos, como o Reino Unido e os EUA, em que o endividamento das famílias se explica, em grande medida, pela tentativa de manutenção de um estilo de vida entretanto adquirido (Montgomery, 2009; Schor, 2002, 2007), o endividamento das famílias portuguesas parece relacionar-se mais com uma aproximação das suas expetativas a um padrão de vida europeu num quadro de uma economia bipolar – atrasada no sistema produtivo, moderna no sistema de consumo, atrasada na proteção social, moderna nas expectativas de vida (Louçã, 2011, p. 77).16

O ISFF revela ainda que o grau de participação das famílias no mercado da dívida aumenta com o nível de rendimento, sendo esta participação de 18,4% para a classe de mais baixo rendimento e de 57,4% para a classe de rendimento mais elevado (Tabela 2).

A participação neste mercado é relativamente mais elevada para os agregados em que o indivíduo de referência pertence ao escalão etário dos 35 aos 44 anos, tem escolaridade ao nível do ensino superior, e é trabalhador por conta de outrem com contrato sem termo, que se explica, por um lado, pela maior necessidade de agregados mais jovens recorrerem ao crédito à habitação e, por outro lado, pela maior capacidade e estabilidade financeira dos trabalhadores com maiores níveis de escolaridade e com uma situação laboral mais estável, acedendo por isso mais facilmente ao crédito hipotecário (Costa e Farinha, 2012).17 Este perfil de endividamento deve-se ao peso do crédito à habitação em Portugal, que reproduz para a situação global as características do crédito hipotecário. Com efeito, as dívidas não hipotecárias, que representam cerca de 8% do total do crédito concedido, têm uma maior incidência em famílias de menor riqueza e rendimento e em que o indivíduo de referência tem idade inferior a 35 anos, está desempregado ou é trabalhador por conta de outrem com contrato temporário (Costa e Farinha, 2012). Em suma, enquanto as dívidas hipotecárias são sinónimo de uma situação económica e profissional estável e segura, as dívidas não hipotecárias podem indiciar uma situação de dificuldade financeira, sendo o último recurso a que as famílias recorrem quando esgotam as suas fontes informais de financiamento (Frade et al., 2008).

Até ao eclodir da atual crise económica e financeira, o endividamento das famílias portuguesas não oferecia grandes razões para alarme. A crise veio mostrar que a gravidade do endividamento das famílias portuguesas está diretamente associada à situação económica do país, da qual depende o emprego e, portanto, a capacidade de fazer face aos encargos da dívida. Com efeito, a rápida expansão do crédito em Portugal e o crescimento das taxas de endividamento das famílias portuguesas ao longo das duas últimas décadas estiveram associadas a níveis bastante baixos de incumprimento. Mas com a crise, e a consequente quebra do rendimento das famílias e o aumento generalizado do custo de vida, o crédito mal parado nas carteiras dos bancos disparou.

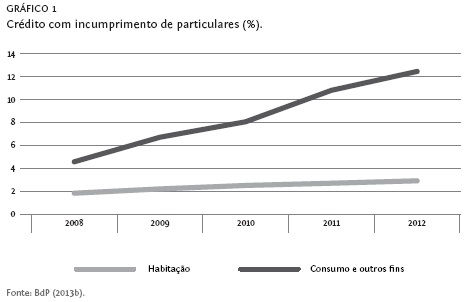

A taxa de incumprimento do crédito ao consumo e outros fins quase triplicou em apenas dois anos, passando de cerca de 4,5%, em 2008, para 12,5%, em 2012. Estes níveis de incumprimento explicam-se pelo maior risco inerente a este tipo de dívidas, que não estão geralmente cobertas por bens, pelo facto de este tipo de crédito envolver as mais altas taxas de juro e spreads do mercado, e pelo seu maior grau de dispersão por famílias de rendimento mais baixo devido ao menor valor dos montantes envolvidos, como vimos acima. A taxa de incumprimento do crédito à habitação também tem vindo a aumentar, mas continua relativamente contida (passando de 1,8% para 2,9% no mesmo período) (Gráfico 1). Ao contrário do crédito ao consumo e outros fins, o crédito à habitação encontra-se relativamente coberto pelo valor do imóvel, está associado a menores taxas de juro, apresenta maior facilidade de gestão das condições de crédito, e concentra-se nos escalões de maior rendimento.18

Em 2010, ano para o qual temos dados mais detalhados, o risco das famílias com crédito hipotecário continuava baixo, a avaliar quer pela taxa de esforço das famílias (16%), i.e. a percentagem do rendimento mensal das famílias destinada ao pagamento de juros e reembolso do capital em dívida, quer pelos valores relativamente moderados do rácio entre o valor da dívida e o rendimento anual da família (1,3) e do rácio entre o valor da dívida e o valor da riqueza bruta das famílias (0,26) (Costa e Farinha, 2012). No entanto, para cerca de 13% destas famílias o valor mediano da taxa de esforço era superior a 40%, sendo este valor especialmente elevado para o escalão mais baixo de rendimento (58%, que comparava com 1,2% do escalão mais elevado de rendimento) (INE e BdP, 2012). Estes valores estão certamente muito desatualizados dada a evolução recente do rendimento das famílias e do desemprego em resultado das políticas de austeridade implementadas desde 2011.

Isto mesmo é confirmado pelos novos pedidos de ajuda à DECO, nomeadamente pelos funcionários públicos que têm sido particularmente atingidos pelas medidas de austeridade, nomeadamente pelos cortes aplicados aos seus salários. Dados de 2012 indiciam que os trabalhadores do setor privado também já estão a ser afetados, e que a situação se está a agravar consideravelmente. Este aumento galopante é explicado por Natália Nunes, coordenadora do Gabinete de Apoio ao Sobreendividado, pelo aumento do custo de vida, da revisão da taxa do IVA à energia e aos transportes e do imposto extraordinário sobre o subsídio de Natal, fatores que, no seu conjunto, contribuíram para o agravamento da condição financeira da generalidade das famílias portuguesas (Correia, 2012). À semelhança do que se verificava em anos anteriores (Frade et al., 2008), as principais causas para as dificuldades financeiras dos endividados estão relacionadas com alterações da situação profissional, como o desemprego (31,4%) e a deterioração das condições laborais (21,7%), ou acontecimentos adversos que afetam a capacidade do agregado familiar de pagar as suas dívidas, por exemplo, a doença de algum elemento da família (16,4%), ou o divórcio ou separação (10,3%) (Correia, 2012). Mais uma vez se confirma que a gravidade do endividamento das famílias portuguesas depende da situação económica do país, a qual determina o rendimento das famílias e, portanto, a sua capacidade de fazer face aos encargos da dívida.

Apesar da preponderância das causas socioeconómicas do incumprimento das famílias, há alguns indícios de que esta situação também se possa dever à dificuldade associada às decisões de crédito, nomeadamente à complexidade inerente ao planeamento a longo prazo do reembolso do empréstimo face à volatilidade e imprevisibilidade do rendimento para além do curto e médio prazo. Quer isto dizer que as situações de incumprimento podem ser potenciadas por decisões insuficientemente ponderadas que não levam em devida conta os reais encargos da contração de empréstimos e a possibilidade de acontecimentos inesperados virem a comprometer a capacidade financeira das famílias no futuro.

Com efeito, a partir dos resultados do inquérito aos sobreendividados da DECO, Frade et al. (2008) salientam a tendência de subestimação da probabilidade de virem a sofrer um revés pessoal que impeça o cumprimento dos compromissos celebrados, revelando um excesso de otimismo quanto à sua capacidade de reembolso no futuro, o que os pode ter levado a assumir comportamentos de consumo e endividamento mais arriscados. Também referem a insuficiente recolha de informação na procura da melhor proposta de crédito, na medida em que a sedução publicitária ou a comodidade do financiamento de proximidade parece sobrepor-se à preocupação de encontrar uma solução de crédito financeiramente mais ajustada.19

Dados recentes revelam que estas dificuldades não são peculiares ao grupo dos sobreendividados, estando também presentes na população em geral. Segundo os resultados do inquérito à literacia financeira da população portuguesa (BdP, 2011b), as decisões de aquisição de produtos bancários não assentam numa comparação criteriosa das alternativas existentes. Apenas 8% dos entrevistados mencionam a comparação entre vários produtos como fator determinante no processo de escolha. A maioria refere o conselho obtido, quer ao balcão onde têm conta (54% dos entrevistados), quer junto de familiares ou amigos (para 25%). Mesmo quando comparam propostas alternativas, os inquiridos não levam devidamente em conta os custos efetivos dos produtos financeiros, como, por exemplo, a Taxa Anual Efetiva (TAE), que mede, numa base anual, todos os custos associados ao empréstimo à habitação e que deve ser utilizada para comparar propostas alternativas com idênticas condições. As pessoas parecem dar maior importância ao valor da prestação, sendo o principal fator de escolha para 41% dos entrevistados, enquanto a TAE é referida por apenas 4%. No caso dos cartões de crédito, que estão associados a taxas de juro mais elevadas relativamente a outras modalidades de crédito, apenas 26% dos entrevistados afirmam saber exatamente o valor da taxa de juro associada ao seu cartão; 45% sabem por alto e 29% reconhecem não saber.20

Para além da dificuldade das decisões de crédito, parece igualmente pertinente, no atual contexto de crise económica, considerar as decisões relativas à resolução de dificuldades financeiras. O desconhecimento e a dificuldade intrínseca às decisões de crédito também se repercutem, e eventualmente com efeitos mais gravosos, nas tentativas de solucionamento de situações de sobreendividamento, incluindo, desde logo, a própria decisão de lidar com o problema. Com efeito, uma boa parte das pessoas que recorre à DECO tende a adiar a resolução do problema, pedindo ajuda quando o processo já está muito avançado e já estão em tribunal ou não há qualquer possibilidade de recuperação (Natália Nunes, coordenadora do GAS in Correia, 2012).

Embora os resultados dos vários estudos analisados sugiram que o comportamento financeiro dos portugueses se afasta do modelo de escolha racional em muitas situações relevantes, o endividamento das famílias parece ter sido justificado, tendo em conta não só o facilitado acesso ao crédito (fruto do processo de integração económica e financeira no espaço europeu e de políticas públicas incentivadoras da compra de casa própria), mas também a sua concentração em famílias de mais elevado rendimento e riqueza. A importância do contexto socioeconómico e a facilidade ou dificuldade de acesso aos mercados financeiros colocam assim sérias dúvidas relativamente à relevância dos programas de educação financeira.

OS PROGRAMAS DE LITERACIA FINANCEIRA COMO FORMA DE CORRIGIR O PROBLEMA DA ASSIMETRIA DE INFORMAÇÃO

Em Portugal, a regulação do setor financeiro é partilhada por três entidades – o Banco de Portugal, a Comissão do Mercado dos Valores Mobiliários e o Instituto de Seguros de Portugal – que compõem o Conselho Nacional de Supervisores Financeiros (CNSF) e repartem entre si a regulação dos mercados bancário, mobiliário e segurador. Embora as três autoridades de supervisão se dediquem a segmentos de mercado distintos e com especificidades próprias, elas partilham a mesma visão neoclássica dos mercados e do papel do regulador, que tem como missão a correção das chamadas falhas de mercado que impedem a afetação eficiente dos recursos económicos.21

No setor financeiro, a proteção dos consumidores passa, sobretudo, pela correção de falhas informacionais, cabendo aos reguladores a supervisão do conteúdo e do modo como a informação é divulgada pelos participantes nos vários mercados, um dever que é atualmente assumido com especial empenho tendo em conta a maior intermediação do setor financeiro e a crescente complexidade dos produtos financeiros. Esta perspetiva é mais explicitamente protagonizada pelo BdP, a quem cabe, no quadro das suas competências de supervisão comportamental, a regulação e a fiscalização da conduta das instituições financeiras sujeitas à supervisão do Banco de Portugal, no âmbito das relações com os seus clientes, aquando da divulgação e comercialização dos produtos e serviços bancários a retalho, e o desenvolvimento de iniciativas de informação e formação dos clientes bancários (BdP, 2011a, p. 14). Mais especificamente, ao BdP compete corrigir os problemas de informação assimétrica e informação incompleta:

Nos mercados bancários de retalho, a informação de que os clientes dispõem sobre os produtos é imperfeita, dado que os clientes estão menos informados do que as instituições que os comercializam (informação assimétrica) e porque a natureza dos produtos torna difícil uma avaliação correta dos riscos associados, em particular pelos clientes sem os necessários conhecimentos financeiros (informação incompleta). Estas falhas de mercado impedem a correta avaliação de encargos e/ou rendimentos esperados e limitam a capacidade de escolha dos clientes entre diferentes produtos e instituições [BdP, 2011a, p. 13].

Seguindo as orientações da Comissão Europeia, as iniciativas regulamentares do BdP têm sobretudo visado os deveres de informação a prestar pelas instituições aos seus clientes antes da celebração do contrato e a harmonização desta informação, facilitando deste modo a comparabilidade entre os produtos e serviços das instituições de crédito. A título de exemplo, no caso específico da publicidade ao crédito à habitação e ao crédito ao consumo, o BdP exige a apresentação de um exemplo representativo que ilustre os custos totais do crédito com a respetiva taxa anual efetiva, que se mostra, no entanto, de difícil aplicação em determinados meios de difusão (rádio e televisão). De forma a harmonizar e a garantir o direito à informação aquando do processo de escolha e de contratação de produto financeiros, o BdP também obriga à entrega da Ficha de Informação Normalizada (FIN) no momento pré-contratual, facilitando a comparação de produtos financeiros alternativos.22

O reconhecimento de que os mercados não são eficientes e de que os consumidores não são dotados de racionalidade ilimitada, para o qual a crise e os resultados da economia comportamental contribuíram, permite, segundo o regulador alargar os domínios onde a regulação tem justificação em termos económicos (BdP, 2012, p. 43), isto é, permite estender a regulação para além da correção das falhas de mercado. Os resultados da economia comportamental, em particular, chamam a atenção para a necessidade de se levar em conta fatores de natureza psicológica ou decorrentes de enviesamentos cognitivos do consumidor. No entanto, o regulador continua avaliar a relevância destes fatores em função do seu impacto sobre a eficiência dos mercados e continua a circunscrever a sua atuação à resolução de problemas de informação. A diferença é que a imperfeição ou a assimetria detetada resulta da sua difícil perceção pelo consumidor e não pela sua ausência (BdP, 2012, p. 45). E é este novo problema de informação que justifica a aposta dos reguladores num plano nacional de formação financeira (CNSF, 2011).

Esta aposta tem o mérito de reconhecer que a mera provisão de informação financeira não conduz necessariamente a uma melhoria do processo de decisão. Não basta terem à sua disposição informação necessária e inteligível para a tomada de decisão, os consumidores necessitam ainda de a considerar nas suas decisões e de agir em conformidade. No entanto, deposita-se uma excessiva confiança na eficácia dos programas de educação financeira no que respeita ao seu efeito sobre as competências financeiras dos consumidores, e consequentemente no seu contributo para o funcionamento eficiente dos mercados por via da atenuação da assimetria de informação existente entre as instituições financeiras e os seus clientes.

Estes propósitos estão bem patentes nos documentos oficiais da Organização para a Cooperação de Desenvolvimento (OCDE) que têm inspirado e assistido os reguladores nacionais na preparação do programa nacional de literacia financeira, bem como nos documentos destes últimos que não fazem mais que reafirmar a urgência da educação financeira:

Conforme reconhecido pela OCDE [ ] a formação financeira é um processo que proporciona aos consumidores uma maior compreensão dos produtos financeiros e a adoção de comportamentos financeiros adequados [ ] Deste modo, a formação financeira surge como um complemento às medidas de proteção do consumidor e de regulação financeira, contribuindo diretamente para um maior valor acrescentado dos instrumentos de regulação da transparência e dos deveres de informação das instituições de crédito e, por conseguinte, para um funcionamento mais eficiente dos mercados financeiros. Com efeito, cidadãos mais informados, através das suas decisões de escolha de produtos financeiros adequados ao seu perfil de risco e às suas necessidades, ajudam a monitorizar os mercados, concorrendo assim para a maior estabilidade do sistema financeiro [CNSF, 2011, pp. 5-6].

Fica claro que a aposta na educação financeira se enquadra na visão convencional de mercado e de ação humana, sendo instrumental para o funcionamento eficiente dos mercados e até da economia, permitindo, em última análise, economizar na própria atividade de regulação, já que consumidores financeiramente educados facilitariam a atividade de supervisão e permitiriam, em princípio, níveis menores de regulação, resultando numa redução do peso regulamentar sobre as empresas. Deste modo, [o]s governos gastariam menos recursos com a aplicação da regulação e em investigação e ações judiciais de combate à fraude (OCDE 2005, p. 35). Por outras palavras, a aposta na formação financeira, ao centrar-se no comportamento dos consumidores, que se pretende responsável e ajustado às suas necessidades, parece subverter a relação entre regulador, instituições financeiras e consumidores. Regula-se agora o comportamento dos consumidores de modo a que estes não só assumam a responsabilidade pelas suas próprias decisões, mas também aligeirem as responsabilidades de supervisão das entidades financeiras, que tendencialmente serão aliviadas do peso regulamentar que sobre si incide. Ao invés de alargar a atuação do regulador, a aposta na educação financeira dos consumidores parece afinal conter a promessa de redução da regulação do setor financeiro. É certo que ainda é cedo para avaliar o impacto destas iniciativas em Portugal. Mas esta pretensão está seriamente comprometida pela desadequação das iniciativas de educação financeira à complexidade e inovação do setor financeiro. É também posta em causa pela enorme vulnerabilidade das famílias no atual contexto de crise, que exige novas formas de atuação. Com efeito, o crescimento da taxa de incumprimento das famílias (bem como das empresas) está a criar enormes dificuldades ao próprio sistema financeiro, tornando evidente a necessidade de medidas adicionais capazes de prevenir e lidar com o incumprimento dos contratos de crédito celebrados com clientes bancários particulares.23

Os programas de educação financeira surgem, também, como parte integrante do próprio processo de financeirização, considerando-se necessário preparar os consumidores para um conjunto cada vez mais alargado de decisões financeiras devido ao impacto da atual crise económica e financeira sobre o Estado social. À globalização e integração dos mercados financeiros, à crescente diversidade e complexidade dos produtos financeiros, ao acesso mais generalizado a produtos e serviços financeiros por parte dos consumidores, acrescenta-se a antevisão de uma redução dos benefícios sociais no atual contexto de crise e, portanto, a necessidade de preparar os consumidores para uma maior responsabilidade financeira individual no respeitante à reforma e na precaução face a imprevistos (BdP, 2012, p. 51). De referir também que, no atual contexto de crise financeira, a promoção da poupança é uma área de atuação prioritária perante as próprias restrições na concessão de crédito à economia resultantes da necessidade de desalavancagem e das dificuldades de financiamento do sistema financeiro (BdP, 2012, p. 51).

Se, por um lado, a eficácia dos programas de educação financeira não está demonstrada, por outro lado, a investigação sobre a tomada de decisão coloca sérios desafios à possibilidade de promoção de comportamentos financeiros adequados por via da formação financeira. Curiosamente, estas dificuldades são reconhecidas pelo BdP:

[D]e acordo com as conclusões da maioria dos estudos nesta área [economia comportamental] (não necessariamente sobre temas financeiros), uma alteração significativa de comportamentos na sequência da maior formação seria muito difícil de ocorrer, na medida em que diversos fatores, de natureza psicológica ou social, contribuem para a sua inibição (por exemplo, a tendência para adiar decisões desagradáveis, dificuldade em assimilar informação, aversão desproporcional a uma perda face a um ganho, etc.). Deste modo, tem-se revelado difícil conciliar a relação expressa em ii) [relação de causalidade entre literacia financeira e comportamento financeiro mais adequado às necessidades das pessoas] com as conclusões predominantes neste ramo da teoria económica [BdP, 2011a, p. 21].

Como vimos, os indivíduos manifestam o que parece ser uma verdadeira aversão à tomada de decisão sobre questões financeiras. Ao invés de procederem à recolha e análise de informação sobre produtos alternativos e de fazerem as suas escolhas com base nesta avaliação, eles frequentemente recorrem ao conselho interessado dos funcionários das instituições financeiras, ou ao conselho de amigos e familiares, que pode não ser o mais informado. Também os consumidores com maiores níveis de escolaridade e literacia financeira, e portanto com maiores recursos económicos, recorrem ao aconselhamento de terceiros, nomeadamente a conselheiros financeiros profissionais (Van Rooji et al., 2007; Hackethal et al., 2012), revelando que a aversão a este tipo de decisões não se deve apenas a inaptidão financeira.

Não é por isso crível que quem não investe tempo nem recursos com o planeamento financeiro tenha disponibilidade para participar, de uma forma voluntária, em programas de educação financeira. A constatação de que é necessário adquirir competências para a tomada de decisão pode, pelo contrário, arredar ainda mais as pessoas das decisões financeiras, em relação às quais elas manifestam total aversão. De facto, são as pessoas mais conscientes da dificuldade associada às decisões financeiras e financeiramente mais literatas que têm uma maior propensão para, de uma forma voluntária, aderirem a programas de literacia financeira (Willis, 2011; Gartner e Todd, 2005).

A generalidade das pessoas não tem sequer a perceção de que as suas decisões financeiras poderão ser melhoradas. Se, por um lado, a opacidade dos produtos financeiros dificulta a identificação das causas dos bons e maus resultados financeiros, por outro lado, a importância da conjuntura socioeconómica sobre a situação financeira das famílias pode levar a que as pessoas atribuam a ocorrência de dificuldades ao infortúnio e a reveses pessoais e não às suas decisões financeiras.

Mesmo que as pessoas tomem consciência de que as suas decisões podem melhorar, não é certo que a formação financeira seja a via mais eficaz. Com efeito, os programas de literacia financeira estão envoltos em enorme controvérsia, não existindo, até ao momento, resultados convergentes acerca da sua eficácia (v., por exemplo, Williams, 2007; Cole e Shastry, 2008; FSA, 2008a, 2008b; Willis, 2008a, 2008b; Mandell e Klein, 2009, Chater et al. 2010). Esta controvérsia deve-se, em parte, a problemas metodológicos que dificultam o estabelecimento de uma relação de causalidade entre os programas de educação financeira e as decisões e os comportamentos financeiros subsequentes. Mas deve-se sobretudo ao elevado grau de complexidade das decisões financeiras e à constante inovação neste setor. Como sintetiza Willis (2008a, p. 219) referindo-se à realidade norte-americana, [a] educação para a literacia financeira persegue um alvo em movimento que nunca será alcançado devido ao abismo entre o conhecimento, compreensão e capacidades da maioria dos adultos americanos e os recursos que o mercado de hoje exige.

O regulador, de facto, acaba por reconhecer que na ausência de uma análise aprofundada quanto à sua justificação e eficácia, a opção pelos programas de literacia financeira é, em última instância, uma decisão política: A análise das implicações da economia comportamental para a regulação dos mercados passa, assim, por refletir sobre o papel que o regulador quer assumir (BdP, 2012, p. 45).

Apesar de declarações em sentido contrário, os reguladores não parecem estar dispostos a rever as principais linhas orientadoras da sua atuação. As iniciativas centradas em problemas de assimetria de informação e de iliteracia financeira acabam por contribuir para a manutenção não só do quadro conceptual, mas também do quadro regulamentar, continuando a transferir a gestão do risco inerente às decisões financeiras para o consumidor, a quem compete não só tomar decisões responsáveis e prudentes, mas também garantir, por esta via, a solvabilidade do setor financeiro.

Sendo certo que o regulador define práticas de conduta para as instituições financeiras que visam promover a concessão responsável de crédito, nomeadamente a avaliação por parte das instituições de crédito da capacidade financeira do cliente e da adequabilidade do produto de crédito às suas necessidades, estas práticas são vagamente formuladas sendo, por isso, de difícil implementação e fiscalização.24 Não obstante a presença de conflitos de interesse, o regulador acaba por confiar que as instituições financeiras zelam pelos interesses do consumidor.

Mas mesmo para os casos em que a concessão de crédito não está associada a uma avaliação da capacidade financeira dos consumidores, como sucede com a oferta de crédito não solicitado ou de facilidades de descoberto em conta, o regulador não prevê medidas excecionais que imponham alguns limites à sua comercialização, apresentando o argumento liberal contra a limitação da escolha:

Embora as conclusões da economia comportamental possam ser relevantes na definição de produtos e regras de comercialização que desincentivem a impulsividade no recurso ao crédito, parece mais difícil justificar algumas destas medidas com base na mesma teoria, nomeadamente as que implicam alguma limitação das características dos produtos financeiros. Com efeito, na medida em que estas limitações se aplicariam indiscriminadamente a consumidores impulsivos ou não, é possível argumentar que a sua aplicação seria lesiva aos interesses dos consumidores sem esse tipo de enviesamento, que eventualmente constituem a maioria [BdP, 2012, p. 54].

Assim, e com base num princípio abstrato de liberdade de escolha e, sem qualquer estudo de base sobre o impacto das formas de crédito fácil sobre a situação financeira das famílias, descartam-se formas de intervenção que alarguem os domínios tradicionais da regulação. E mais uma vez se constata que a análise mais fundamentada sobre o comportamento humano não está a conduzir nem à revisão de modelos teóricos, nem a uma alteração substantiva de políticas (Santos, 2010, 2011). Esta leitura é partilhada pela área de interseção de direito e economia comportamental que tomam o modelo de racionalidade da economia convencional não só como referencial normativo, mas também como um adequado modelo descritivo para a generalidade dos consumidores (Jolls et al., 1998; Camerer, 2003). No entanto, os resultados da economia comportamental, bem como os vários estudos à literacia financeira dos consumidores, sugerem que os desvios ao modelo de racionalidade são mais frequentes que marginais. Embora não faça parte do escopo deste artigo, seria pois possível argumentar que os resultados da economia comportamental, bem como os de outros estudos sobre o comportamento e decisões financeiras dos indivíduos, poderiam sustentar uma atuação do regulador bastante mais abrangente.

CONCLUSÃO

A eficácia dos programas de literacia financeira não está, até ao momento, comprovada. Isto não é muito surpreendente. Basta considerar que a complexidade e opacidade dos produtos e serviços financeiros tornam extremamente improvável que um cidadão com um nível de educação médio venha, através de cursos de formação, a adquirir as competências necessárias para uma decisão informada. Por outro lado, a economia comportamental sublinha que as pessoas não estão muito dispostas a perder tempo com as suas decisões financeiras, recorrendo frequentemente a procedimentos heurísticos que lhes permite poupar tempo precioso, ou ao conselho de especialistas para as decisões mais importantes. Os processos de financeirização das economias mais desenvolvidas, por sua vez, revelam que a relação das famílias com o setor financeiro é, em grande medida, explicada por transformações recentes nos sistemas de provisão públicos. O endividamento das famílias portuguesas, em particular, ocorreu num período de crédito barato e de políticas públicas que incentivaram o recurso ao crédito para a habitação, que legitimaram a compra de casa própria. A gravidade da atual crise económica acabou, finalmente, por expor a vulnerabilidade das famílias portuguesas endividadas.

Os programas de literacia financeira ao focarem a sua atenção na decisão individual, descurando o contexto socioeconómico em que as decisões são tomadas, contribuem para a manutenção do status quo. O modelo de regulação vigente continua a lidar com os tradicionais problemas de informação assimétrica e informação incompleta através da disponibilização de informação de um modo que facilite a comparabilidade entre produtos alternativos. A aposta na educação financeira enquadra-se no mesmo propósito, procurando ajudar o consumidor a processar corretamente a informação disponibilizada.

Os programas de educação financeira surgem como uma solução natural para os tradicionais e para os novos problemas informacionais dos mercados financeiros, isto é, para os problemas de informação assimétrica e incompleta e para as dificuldades de processamento de informação complexa que as limitações cognitivas e emocionais dos consumidores potenciam. À semelhança do quadro regulamentar anterior, ao contribuírem para a tomada de decisões financeiras informadas, desde o planeamento de despesas e a gestão do orçamento familiar até à escolha de produtos bancários adequados na aplicação da poupança e utilização do crédito, estes programas também visam reforçar a eficiência do sistema financeiro (BdP, 2012, pp. 13-14).

A evocação da crise financeira e dos resultados da economia comportamental pelo BdP, apesar de proclamações em contrário, acentua o enfoque na tomada de decisão individual. A primeira aponta para a inevitabilidade de uma maior responsabilização do consumidor pelas suas decisões financeiras num contexto de crescente transferência de risco para os indivíduos perante a retração do Estado social. A segunda permite fundamentar os programas de literacia financeira face à necessidade de preparar os consumidores para uma maior assunção do risco. Assim, ao invés de se procurar regular a atuação das instituições financeiras, promovendo um comportamento que de facto esteja mais alinhado com os interesses dos consumidores, ou de limitar a criação de produtos financeiros opacos e de risco elevado, os reguladores parecem inverter a sua principal missão – supostamente a proteção da parte contratual mais fraca –, regulando o comportamento do consumidor, direcionando-o para um ideal de racionalidade que jamais estará ao seu alcance.

Esta responsabilização individual não é justificada, não só porque o cidadão comum não conseguirá dotar-se dos recursos necessários para uma decisão cabalmente informada, mas, sobretudo, porque tanto as decisões financeiras, como as suas consequências, são influenciadas por fatores que não são totalmente controlados pelos indivíduos. Por exemplo, as condições em que as pessoas se endividam dependem, em grande medida, da sua riqueza e rendimento, estando os estratos socioeconómicos mais baixos mais dependentes do crédito de taxas de juro muito elevadas já que este é, geralmente, a única solução financeira ao seu dispor depois de se esgotarem os recursos pessoais ou as redes informais de solidariedade.

Acresce que o enfoque na responsabilidade do consumidor acentua o estigma e a vergonha associados a uma situação de dificuldade financeira, podendo mesmo, contrariamente ao efeito desejado, levar a um aumento do recurso ao crédito de custo muito elevado, agravando ainda mais uma situação de enorme vulnerabilidade financeira. Por outro lado, desresponsabiliza as instituições bancárias que alimentaram e lucraram com o crescimento exponencial do crédito, embora estivessem em muito melhores condições para avaliar o seu risco, e absolve decisores políticos e instituições financeiras das suas responsabilidades pelos fracassos de mercado e suas causas sistémicas.

Antes de concluir o artigo importa deixar claro que o seu propósito não é questionar a pertinência de políticas que visam melhorar a tomada de decisão individual através da disponibilização de informação legível e comparável. Procura somente apontar para a insuficiência deste tipo de medidas no domínio financeiro, e para as consequências morais de políticas demasiado focadas na decisão individual. Tal como os indivíduos não têm, nem devem ter, formação necessária para acompanharem o seu estado de saúde e prescreverem tratamentos médicos em caso de doença, talvez também não lhes deva ser exigido que estejam em condições de tomarem, de uma forma totalmente autónoma, as suas decisões financeiras.25 À semelhança das decisões médicas, será eventualmente mais adequado a regulamentação da atividade de aconselhamento financeiro por profissionais credenciados que, de uma forma desinteressada, possam assistir os indivíduos na tomada de decisão. Os estudos sobre o comportamento financeiro dos consumidores fundamentam uma maior atenção ao aconselhamento financeiro. Tal se deve à preponderância do aconselhamento nas decisões financeiras e à tendência dos consumidores para, de uma forma acrítica, acatar o conselho, muitas vezes interessado, do especialista. No caso português, há uma enorme lacuna neste domínio, não existindo nem um quadro regulamentar que enquadre a atuação dos intermediários financeiros que prestam aconselhamento financeiro, nem normas claras para lidar com os potenciais conflitos de interesses entre as instituições financeiras e os seus clientes.

REFERÊNCIAS BIBLIOGRÁFICAS

ANTÃO, P., et al. (2009), Integração Financeira, estruturas financeiras e as decisões das famílias e das empresas. In Banco de Portugal (ed.), A Economia Portuguesa no Contexto da Integração Económica, Financeira e Monetária, Lisboa, Departamento de Estudos Económicos, pp. 423-561. [ Links ]

BANCO DE PORTUGAL (2011a), Relatório de Supervisão Comportamental 2010, Lisboa, Departamento de Supervisão Comportamental. [ Links ]

BANCO DE PORTUGAL (2011b), Inquérito à Literacia Financeira da População Portuguesa, Lisboa, Departamento de Supervisão Bancária. [ Links ]

BANCO DE PORTUGAL (2012), Relatório de Supervisão Comportamental 2011, Lisboa, Departamento de Supervisão Comportamental. [ Links ]

BANCO DE PORTUGAL (2013a), Relatório de Estabilidade Financeira: Maio 2012, Lisboa, Departamento de Estudos Económicos. [ Links ]

BANCO DE PORTUGAL (2013b), Atividades de Supervisão Comportamental: Síntese Intercalar 2013, Lisboa, Departamento de Supervisão Comportamental. [ Links ]

BANCO DE PORTUGAL, INSTITUTO NACIONAL DE ESTATÍSTICA (2012), Inquérito à Situação Financeira das Famílias, Lisboa, Departamento de Estudos Económicos. [ Links ]

CAMERER, C. (2003), Behavioral Game Theory: Experiments in Strategic Interaction, Princeton, Princeton University Press. [ Links ]

CARDOSO, F., FARINHA, L., LAMEIRA, R. (2008), Household wealth in Portugal: Revised series. Occasional Papers, Banco de Portugal. [ Links ]

CARLIN, B. (2009), Strategic price complexity in retail financial markets.Journal of Financial Economics, 91 (3), pp. 278-287. [ Links ]

CASTIEL, L.D., DARDET, C.A. (2007), A Saúde Persecutória: Os Limites da Responsabilidade, Rio de Janeiro, Fiocruz. [ Links ]

CHATER, N., HUCK, S., INDERST, R. (2010), Consumer Decision-Making in Retail Services: A Behavioral Economics Perspective, Bruxelas, Comissão Europeia. [ Links ]

COLE, S., SHASTRY, G.K. (2008), If you are so smart, why aren't you rich? The effects of education, financial literacy and cognitive ability on financial market participation. Working Paper 09-071, Harvard Business School. [ Links ]

CONSELHO NACIONAL DE SUPERVISORES FINANCEIROS (2011), Plano Nacional de Formação Financeira 2011-2015, Lisboa, BdP, CMVM, ISP. [ Links ]

CONSUMER FINANCIAL EDUCATION BODY (2010), Transforming Financial Behaviour: Developing Interventions that Build Financial Capability, Consumer Research Report 1. [ Links ]

CORREIA, R.A. (2012), Pedidos de ajuda de famílias em dificuldades quase duplicaram em Janeiro deste ano, Jornal Público. Disponível em http://economia.publico.pt/Noticia/pedidos-de-ajuda-de-familias-em-dificuldades-quase-duplicaram-em-janeiro-153354, [consultado a 13-02-2012]. [ Links ]

COSTA, S., FARINHA, L. (2012), O endividamento das famílias: uma análise microeconómica com base nos resultados do inquérito à situação financeira das famílias. In Banco de Portugal (ed.), Relatório de Estabilidade Financeira: Maio 2012, Lisboa, pp. 137-163. [ Links ]

CROTTY, J. (2008), Structural causes of the global financial crisis: a critical assessment of the new financial architecture. Political Economy Research Institute, Working Paper 180. Disponível em http://ideas.repec.org/p/ums/papers/2008-14.html, [consultado em 25-04-2012]. [ Links ]

CROTTY, J. (2009), Structural causes of the global financial crisis: a critical assessment of the new financial architecture. Cambridge Journal of Economics, 33, pp. 563-580. [ Links ]

DOS SANTOS, P. (2009), At the heart of the matter: household debt in contemporary banking and the international crisis. Ekonomiaz, 72, pp. 54-77. [ Links ]

EAGLY, A.H., WOOD, W., CHAIKEN, S. (1978), Causal inferences about communications and their effects on opinion change. Journal of Personality and Social Psychology, 36, pp. 424-435. [ Links ]

EPSTEIN, G.A. (2005), Financialization and the World Economy, Aldershot, Edward Elgar. [ Links ]

ERTURK, I., et al. (2007), The democratization of Finance? Promises, outcomes and conditions. Review of International Political Economy, 14, pp. 553-575. [ Links ]

EUROPEAN COMISSION (2007), EU Consumer Policy Strategy 2007-2013 – Empowering Consumers, Enhancing their Welfare, Effectively Protecting Them, Luxemburgo. [ Links ]

EUROPEAN CENTRAL BANK (2009), Housing finance and households financial situation. In European Central Bank, Housing Finance in the Euro Area, Frankfurt. [ Links ]

EUROPEAN CENTRAL BANK (2013), The Eurosystem Household Finance and Consumption Survey- Results from the First Wave. Statistics Paper Series, NO 2/April, Frankfurt. [ Links ]