Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkINTRODUÇÃO

Monte Café foi, no período colonial do século XIX, um lugar de destaque na produção do café e do cacau (Andrade e Carvalho, 2018) em São Tomé e Príncipe (STP), tendo a rentabilidade destes produtos sido responsável por um período de grande prosperidade associado à sua plantação em grande escala e ao surgimento de uma paisagem característica desse ordenamento (Silva e Fernández, 2012).Traços dessa herança passada estão atualmente ao redor do Monte Café, numa área de altitude perto do Parque Nacional Obô, nas encostas da cratera Lagoa Amelia, que reúne condições excecionais para o desenvolvimento do café, caracterizadas pela altitude (entre 650 e 1000 metros), pelas condições ideais de luminosidade solar e pela riqueza do solo vulcânico, marrom e extremamente fértil. Cafeeiros, principalmente de variedades antigas de Arábica (Bourbon, Mundo Novo e Típica), são cultivados à sombra e associados a outras culturas alimentares, o que permite melhorar a conservação do solo e garantir maior segurança alimentar para os produtores (CECAFEB, 2018).

Alcançando em 1870 10% da produção mundial de café ao atingir as 2 mil toneladas, e representando, em 1877, 90% das exportações agrícolas totais do país, com um pico de produção de 2.416 toneladas em 1881 e produções sempre superiores a 2 mil toneladas até ao ano de 1892, este produto entrou posteriormente em declínio, em 1925, constituindo apenas 2% das exportações totais (Espírito Santo, 2008). Com a independência do país em 1975, a região de Monte Café viveu um período de retrocesso, com redução de investimentos (Andrade e Carvalho, 2018).

Na atualidade, STP ainda exporta os produtos oriundos das monoculturas predominantes, cacau e café, com supremacia para o primeiro (Orlandi, 2011) que detém aproximadamente 90 por cento das receitas de exportação do país e ocupa cerca de 80 por cento da área de cultivo (ANEME, 2018). Outras atividades incluem o turismo, copra, óleo de palma, noz de coco, madeira e petróleo, cuja descoberta de jazidas marítimas, abriu novas oportunidades e levou a nação a depositar muitas esperanças na sua exploração (ANEME, 2018). Quanto à produção de café, concentra-se em 510 pequenos agricultores em todo o País, organizados em torno da Cooperativa CECAFEB, apoiada pelo PAPAFPA (Programa de Apoio Participativo à Agricultura Familiar), atual PAPAC (Projeto de Apoio à Agricultura Comercial). Para Andrade e Carvalho (2018) o modelo atual de produção agrícola em Monte Café é fundamentalmente de subsistência e não de mercado. Segundo estes autores, a produção apenas permite aos agricultores obter um rendimento mínimo, o que os impulsiona a ponderar o abandono da produção e a deslocar-se para a cidade em busca de melhores condições de vida.

Defender os interesses dos produtores de café biológico, contribuir para a melhoria da qualidade de vida dos seus associados e desenvolver atividades económicas e socio-ambientais para uma maior sustentabilidade do café biológico do país, são os principais objetivos da CECAFEB, detentora da única marca de café biológico em STP. Tendo começado com uma filosofia de produção de café Arábica verde para exportação, atualmente aposta no café Robusta, tanto para consumo local como para o mercado internacional. Embora no ano de 2017 a cooperativa tenha adotado uma nova estratégia de autossuficiência financeira, no curto prazo, e apostado em produtos de alto valor acrescentado, como o café torrado, depara-se ainda, com uma produção de baixo volume e com dificuldades de abastecimento e de conhecimento do mercado. Por outro lado, desconhece as características dos estabelecimentos que vendem café em STP e, em particular, do café biológico e o seu nível de satisfação com a CECAFEB. O objetivo do artigo foi o de fazer um estudo de mercado do café biológico da CECAFEB, junto aos estabelecimentos vendedores e não vendedores deste café no país.

METODOLOGIA

Em termos metodológicos assume-se que os vendedores são informantes-chave acerca do funcionamento do mercado e essenciais ao planeamento da estratégia de marketing (Sharma e Lambert, 1994), razão pela qual foram considerados os estabelecimentos vendedores e não vendedores de café em STP para fazer um estudo de mercado do café biológico da CECAFEB. Na literatura, as opiniões e as perceções dos vendedores são frequentemente usadas para conhecer o mercado e orientar decisões de melhoria dos resultados e de relacionamento com o cliente (Homburg et al., 2008, 2013; Mullins et al., 2014).

A investigação fundamentou-se nos procedimentos metodológicos habituais em pesquisa social (Gil, 2008). É descritiva quanto aos objetivos e documental, bibliográfica e de campo no que se refere ao delineamento. É bibliográfica porque recorreu a fontes de informação secundárias (materiais já existentes, publicados ou não), documental porque usou dados da CECAFEB não trabalhados e, de campo, porque fez o levantamento de dados primários através de um questionário aplicado a uma amostra de estabelecimentos que comercializam café biológico, de uma entrevista realizada aos responsáveis da CECAFEB e PAPAC e da observação participante dos processos de produção e transformação do café biológico. Quanto à abordagem é mista, qualitativa e quantitativa.

O universo da investigação foram todos os estabelecimentos que comercializam café em STP, em atividade no ano de 2018, número este que totalizava 87 (Quadro 1).

Quadro 1 Universo da Investigação

| Hotéis e Pensões (S. Tomé) | Residenciais e Guest Houses (S. Tomé) | Pensões e Hotéis (Príncipe) | Restaurantes e Bares (S. Tomé) | Restaurante e Bares (Príncipe) | Artesões e Artistas (S. Tomé) |

| 15 | 17 | 15 | 21 | 4 | 15 |

| TOTAL | 87 | ||||

Os instrumentos de levantamento da informação primária foram a entrevista e o questionário. A entrevista, realizada ao responsável da CECAFEB e à técnica responsável pelo PAPAC, contemplou uma conversa realizada presencialmente, não padronizada ou estruturada, ou seja, sem um roteiro de questões e com total liberdade de resposta aos entrevistados. O questionário, estruturado em 4 partes (caracterização do estabelecimento e do inquirido, fornecedores de café, produto café, e, satisfação em relação à CECAFE), integrou um total de 25 questões, de resposta aberta e fechada e, com escala. Antes da aplicação do questionário, foi realizado um pré-teste, para identificação de eventuais erros e sua consequente correção, e avaliação da sua clareza e coerência, tendo igualmente sido feita a supervisão da aplicação dos questionários ao longo do desenvolvimento do estudo, assim como, a posterior análise e tratamento dos dados.

A aplicação do questionário foi realizada de forma mista, presencialmente na maioria dos casos, entre os meses de Setembro a Março de 2018 e, por correio eletrónico, em casos pontuais onde o encontro com o responsável do estabelecimento não foi possível. Apesar de terem sido distribuídos 87 questionários, no final obtiveram-se apenas 54 preenchidos, não tendo sido nenhum eliminado. Os dados recolhidos foram posteriormente tabulados e tratados através da análise estatística descritiva e multivariada (fatorial e de cluster).

Para identificar e caracterizar a tipologia dos estabelecimentos e estabelecer os segmentos que os agrupam em função de características mais homogéneas possíveis, recorreu-se ao teste ANOVA, com mais do que um fator para verificar quais as variáveis que apresentavam diferenças estatísticas significativas, tendo sido retiradas as que não as apresentavam. Em seguida, a partir da análise de cluster hierárquica, foi possível a segmentação exploratória com recurso aos algoritmos Ward - distância Euclidiana Quadrado, que é uma medida de distância das mais utilizadas para a análise de agrupamentos (Pestana e Gageiro, 2014). A formação de clusters com base nos métodos hierárquicos foi feita com base no agrupamento nos pares de casos mais próximos de acordo com a medida de distância escolhida. O algoritmo continuou passo a passo, juntando pares de casos, pares de clusters, ou um objeto com um cluster, até que todos os dados estejam num só cluster (Pestana e Gageiro, 2014).

RESULTADOS E DISCUSSÃO

Caracterização da Amostra

A maioria (69%) dos estabelecimentos estão em atividade entre 1 e 10 anos, com idêntica proporção dos que tem menos de 5 anos de atividade (35%) e entre 5 e 10 anos. Quanto ao género, 53% eram homens e 47% mulheres, desempenhando funções de gerente (50%), proprietários, responsáveis, sócios ou diretores gerais (23%). A maior parte (69%) localiza-se na ilha de São Tomé (37), sendo distribuídos geograficamente pelos distritos de Água Grande (29), Cauê (2), Me-Zochi (2), Lembá (1) e Lobata (1). A ilha do Príncipe contempla apenas 17 estabelecimentos (31%).

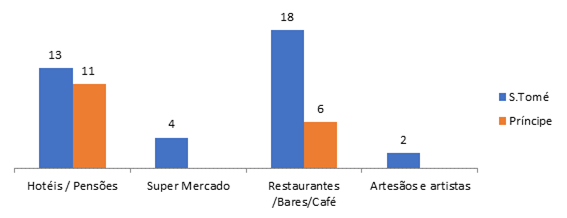

Quanto à distribuição por categoria de estabelecimento e ilha, a Figura 1, mostra que os restaurantes, bares e cafés representam a maior parte dos inquiridos em São Tomé (49%) e cerca de um terço do total (33%), sendo que, a maior proporção de estabelecimentos inquiridos no Príncipe, é o dos Hotéis e Pensões (65%), que representa 20% do total da amostra. Esta categoria de estabelecimentos, inverte-se no segundo grupo em cada uma das ilhas, onde os hotéis e pensões assumem uma proporção de 35% em São Tomé e os Restaurantes, Bares e Cafés, representam 35% dos estabelecimentos inquiridos na ilha do Príncipe. Os grupos dos supermercados e dos artesãos e artistas, concentram-se apenas na ilha de São Tomé e correspondem a, respetivamente, 4 e 2 estabelecimentos.

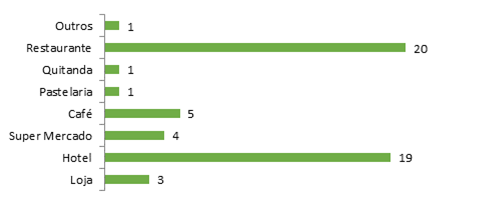

Considerando a globalidade dos estabelecimentos inquiridos, as categorias dominantes são o restaurante (20) e o hotel (19). Seguem-se-lhes, o café, o supermercado e loja, a pastelaria, a quitanda e outros (Figura 2). Ou seja, são claramente os restaurantes e os hotéis o tipo de estabelecimento onde se verificam os maiores consumos de café, o que sugere alguma importância deste consumo pelos turistas e por consumidores que realizam refeições fora de casa.

Conhecimento e Critérios de Escolha dos Fornecedores

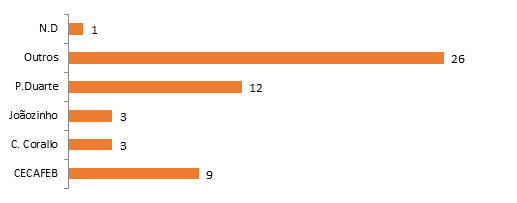

A maioria dos estabelecimentos (75%) afirma não conhecer todos os fornecedores de café listados no questionário e um terço declara ter outro fornecedor, nomeadamente, Delta, Ckedo, Efrain, Somex, Nicola e Intermar. A CECAFEB foi apenas referida por 16% dos inquiridos (9 estabelecimentos), sendo o P. Duarte o mais referenciado (Figura 3).

A falta de conhecimento do produto, da marca ou do fornecedor CECAFEB (65%) é o principal motivo apontado pelos estabelecimentos para não serem clientes. Seguem-se-lhe motivos relacionados com a preferência por outra marca e/ou fornecedor (10%), pela distância (8%), por apenas utilizarem o café de capsula e/ou não terem máquina para servir o café da CECAFEB (7%), por nunca terem usado o café da CECAFEB e/ou não terem garantia de fornecimento e dos valores (5%), por já ter conhecido/feito uma primeira tentativa que não deu certo pela máquina usada (5%) e, por não terem parceria estabelecida (3%). Em consequência do desconhecimento manifestado relativamente à CECAFEB, 15 estabelecimentos afirmam não conseguir avaliar o café da CECAFEB, havendo alguns que o percepcionam como muito bom (3) e como bom (8). Sobre as condições de virem a ser clientes da CECAFEB no futuro, a maioria afirma, estarem estas dependentes das formas, contratos, valores e exigências de pagamento. Quanto aos volumes potenciais de café, com disposição a adquirir no futuro, varia entre os quarenta e os quinhentos quilogramas por ano.

A escolha do fornecedor de café depende de critérios vários, desde o contato feito pela CECAFEB (10), à sugestão de amigos e familiares (10), passando pela qualidade, preço, conhecimento e proximidade (6) e por outros, como a indicação do responsável do hotel, o ser nacional, o ter experimentado e gostado, ser sugerido pelo cliente, ou por parceria, entre outros. O principal motivo para a escolha do fornecedor, em 58% dos casos, é a qualidade do café (sabor, aroma e grau de moagem), embora a proximidade e conveniência e a proposta de oferta sejam também motivos referidos em três dos estabelecimentos, assim como, a preferência do turista, mencionado num outro. A quantidade de café comprada aos fornecedores e transacionada anualmente no mercado, pelos distintos estabelecimentos, apresenta-se no Quadro 2. Embora a CECAFEB ainda tenha poucos clientes nacionais, o seu volume de vendas é elevado, comparativamente com os outros fornecedores de café ao nível nacional, podendo deduzir-se por este indicador, ser o café da CECAFEB um dos mais consumidos no País (2984 Kg por ano).

Quadro 2 Quantidade de Café Comprada e Transacionada (Kg/Ano)

| Fornecedor | CECAFEB | C. Corallo | H. Costa | S.Moio | Joãozinho | P.Duarte | Outros | Total |

| São Tomé | 2984 | 588 | 0 | 0 | 242 | 541 | 36 | 43 |

| Príncipe | 0 | 144 | 0 | 0 | 12 | 60 | 17 | 23 |

| TOTAL | 2984 | 732 | 0 | 0 | 254 | 601 | 53 | 46 |

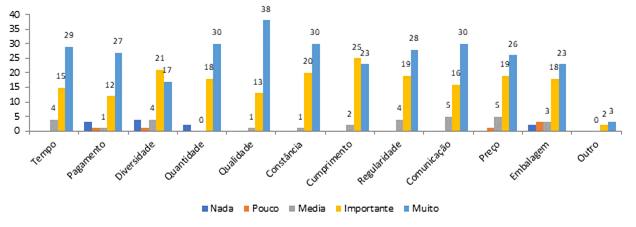

Quase todos os itens considerados, são valorizados no fornecimento de café, embora sejam de destacar, a qualidade, a constância dessa qualidade e a quantidade fornecida, seguindo-se-lhe a boa comunicação e relacionamento com o fornecedor, o tempo que medeia o provimento do café após a efetuação do pedido, a garantia de fornecimento regular ao longo de todo o ano, o cumprimento das quantidades pedidas e fornecidas, o preço praticado, as modalidades/facilidades de pagamento, a embalagem funcional e atrativa e, a diversidade da oferta (Figura 4), entre outros.

Momentos, Formas de Consumo e Características Procuradas

O período diário de maior consumo de café em STP é a manhã (65%), facto que justifica a sua presença no pequeno almoço da maioria das pessoas. Seguem-se-lhe o consumo durante a tarde (18%), noite (6%) e outros momentos (11%). O mês de agosto, coincidindo com o período de férias da maioria das famílias portugueses e da entrada de um grande número de turistas com esta origem em STP, é identificado pelos estabelecimentos como o que tem o maior volume de vendas. Para Farah (2009), o consumo de até quatro xícaras de café por dia não é prejudicial e pode ser benéfico para a saúde, sendo que, para Samoggia e Riedel (2019), o consumidor com uma perceção positiva sobre os benefícios para a saúde do café é maioritariamente homem, jovem, trabalha, está familiarizado com o café não expresso, consome uma quantidade limitada de café (geralmente não ao pequeno almoço e muitas vezes em ambientes sociais) e compra café em pontos de venda e bebem café por seus efeitos energéticos e terapêuticos.

O café é consumido, segundo os estabelecimentos inquiridos, por ordem decrescente de importância, sob a forma de chávena de café pequena (expresso) ou grande pelos turistas (74%), em chávena de café (15%), em café embalado (6%) e noutras formas (6%). Seguindo Tucker (2011) o café expresso é geralmente preferido por consumidores com rendimento mais alto e bebem café com mais frequência. Ou seja, o o café pode ser um marcador de classe socioeconómica de tal forma que, pessoas de outras classes podem identificar um café expresso com uma classe mais alta, e os membros de classes mais altas podem optar por reafirmar sua classe social pela sua preferência por esse café especial. Esta constatação pode justificar o reduzido consumo de café em STP, sendo difícil para pessoas de parcos rendimentos gastarem dinheiro na compra de cafés especiais (como o biológico) regularmente, sobretudo se nunca foram expostos à informação dos benefícios deste tipo de produto, para a conservação do ambiente, das famílias que dele dependem economicamente, e da biodiversidade, que podem justificar o pagar um preço superior por uma chávena de café. Tal situação confirma a importância dos turistas como maiores consumidores de café em STP e o pouco hábito da população santomense em ingerir esta bebida, situação que é similar com os resultados de Nan (2014), noutro contexto sociocultural. No seu estudo, Nan (2014) não apenas menciona serem os frequentadores de cafeterias na China, sobretudo, viajantes estrangeiros e expatriados como, afirma, não existirem hábitos de consumo de café no país, embora esta bebida esteja a começar a ser aceite e a atrair consumidores nacionais, urbanos aventureiros, abertos, jovens e ricos em cidades como Xangai, Pequim e Guangzhou.

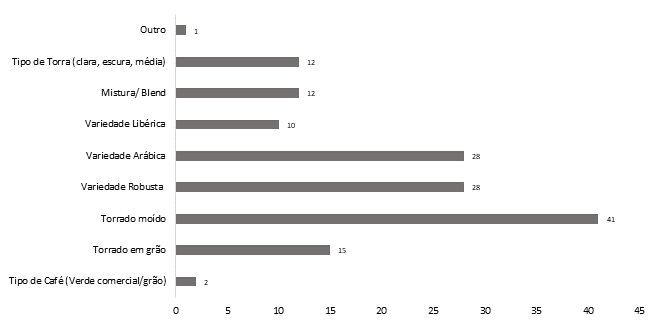

Analisar o consumo passou ainda por conhecer, embora de uma forma indireta pela visão dos responsáveis dos estabelecimentos que vendem café, o que procuram os consumidores, na ou seja, os atributos pretendidos no café, informação que é resumida na Figura 5.

De evidenciar, que o ser torrado moído é a característica mais procurada no café. Seguem-se-lhe, os atributos relacionados às variedades, Robusta e Arábica, com sabores distintos. Para os conhecedores de café, como são os consumidores portugueses, o café ser Arábica significa uma bebida com sabor e aroma mais intenso, acidez e amargor balanceados, sendo a bebida retirada da variedade Robusta, não tão apreciada por ser considerada mais amarga e encorpada e, por isso mais usada em blends e cafés solúveis (Deus, 2011; Belo, 2017). Daí que outros atributos também mencionados como procurados, sejam o do café ser torrado em grão, o ser oferecido numa mistura previamente realizada e o tipo de torra ser mais clara, escura ou média. Obter um café funcional ou mais saudável, para Farah (2009, 2012), significa, considerar vários aspectos que vão desde ter grãos de boa qualidade, até a torrá-los de graus médios para assados, preferencialmente a temperaturas baixas, acima de 190 °C. Cafés torrados leves a médios contêm quantidades ainda elevadas de compostos antioxidantes em comparação com outros produtos alimentícios e uma quantidade considerável de niacina, embora seu conteúdo aumente à medida que a torrefação progride. Para aqueles indivíduos sensíveis aos efeitos da cafeína e para aqueles que desejam usar o café como uma ferramenta adicional para prevenir o desenvolvimento do diabetes tipo 2, o café descafeinado é o indicado (Farah, 2009).

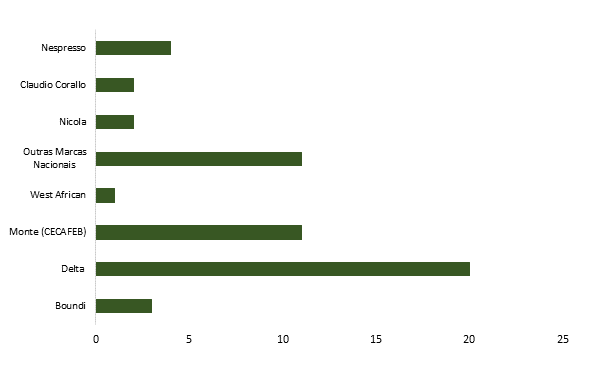

Um dos atributos diferenciadores do consumo é a marca, resultado que é consistente com Tucker (2011), que refere que uma mistura regular de café de uma marca importante e conhecida, pode ser preferida porque é familiar, confiável, com preços razoáveis e provavelmente preferida entre amigos e associados. No presente estudo, as marcas mais vendidas e consumidas em STP são, por ordem decrescente de importância, a Delta (37%), a Monte (20%), em igual proporção de outras Marcas Nacionais (20%), a Nespresso (7%), a Buondi (5%), em igual proporção a Cláudio Corallo e a Nicola (3%) e, a West African (1,8%) (Figura 6). As quantidades transacionada no mercado destas marcas é diversa. Varia entre 2000 Kg para a marca Nicola, embora apenas dois estabelecimentos a comercializem e 4 kg também da marca Nicola, em café de capsula. As quantidades comercializadas da marca Monte, da CECAFEB, variam entre um máximo de 1200 kg num dos estabelecimentos inquiridos e os 84kg noutro. Neste intervalo, observam-se consumos de distintas quantidades da marca Monte, em função do estabelecimento inquirido (588 kg, 400kg, 280 kg, 240 kg, 210 kg e 156 kg). Em termos globais, o consumo de café, considerando o somatório das quantidades transacionadas no mercado de STP de todas as marcas, representa 10713 kg por ano.

Fatores que Influenciam a Compra de Café

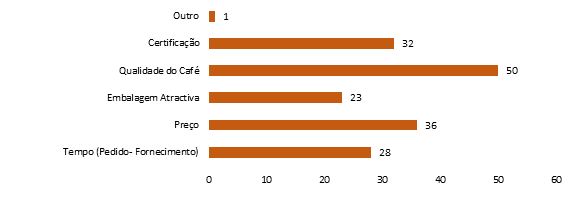

Na venda de café, os elementos considerados mais importantes pelos responsáveis dos estabelecimentos inquiridos, são, a qualidade do café, o preço, a certificação e o tempo que medeia o pedido e o fornecimento (Figura 7). A embalagem ser atrativa é ainda um outro elemento mencionado por 23 estabelecimentos. Foi sobretudo da conscientização das situações difíceis enfrentadas pelos cafeicultores em África e Ásia que os consumidores internacionais, sobretudo na Europa e nos EUA, se preocuparam em obter informação sobre a origem do café, a forma como ele chega aos estabelecimentos que o servem em chávena e as consequências ambientais e sociais das cadeias de valor, valorizando, cada vez mais, a certificação do modo de produção biológico e do comércio justo (Tucker, 2011; Farah e Ferreira, 2015).

Os motivos apontados como indutores da compra e consumo de café estão associados às boas características de sabor (91%), à certificação como produto biológico (72%), à boa relação qualidade/preço (57%), à embalagem atrativa para lembrança/souvenir (39%), e à inovação (35%). A certificação, considerado importante em 72% dos estabelecimentos inquiridos, é um atributo valorizado por muitos consumidores de café, mesmo em contextos socioculturais diferentes, como é o caso de Taiwan, onde a disponibilidade a comprar e a pagar mais por um café biológico depende, por ordem decrescente de importância, da certificação, da rastreabilidade e do comércio justo.

Para Bhumiratana et al. (2019), o sabor e as características sensoriais do café são elementos que podem induzir sensações energéticas positivas elevadas quando o grão é torrado e escuro, ser responsáveis por emoções positivas que dispõem bem e são agradáveis quando o sabor se associa a tabaco e a cacau, sendo condutores sensoriais negativos, que provocam sensação de desequilíbrio, quando cítricos e com acidez. Também Nan (2014) afirma a marca, o sabor, a orientação do cliente para as questões éticas e a sensibilidade aos preços como os fatores determinantes da compra e consumo de café na China e, Tucker (2011) assegura a certificação como uma determinante fundamental da procura, em consumidores europeus e dos estados unidos da américa.

Neste âmbito são de salientar algumas ilações retiradas da literatura. Por um lado, a necessidade do setor cafeeiro implementar programas e sustentabilidade e esquemas de certificação que permitam níveis de rendimento às famílias dos cafeicultores pobres e de baixo nível de escolaridade (Wahyudi e Jati, 2012), embora os custos da certificação para os produtores e/ou a ausência de formas de valorização do café biológico certificado, via um preço mais elevado e outros benefícios, possam desmotivar a sua adoção. Em geral, os agricultores recebem apenas uma pequena retribuição direta da certificação, através do preço recebido por quilograma de café transacionado, não considerando outros eventuais benefícios indiretos, decorrentes do aumento da qualidade e da produtividade, ficando a maior proporção de rendimento na torrefação (Astuti et al., 2015). Daí a importância das associações ou agrupamentos de produtores e restantes intervenientes na cadeia de valor se empenharem na sua estruturação, organização e funcionamento de modo a garantir um bom desempenho e sucesso nesses programas de certificação, que contribuem de forma essencial para o bem-estar das famílias de cafeicultores (Bray e Neilson, 2017). Quer a certificação, quer a participação em organizações de agricultores estão associadas a benefícios económicos e sociais para os cafeicultores (Ibnu et al., 2018). Por outro lado, a relação positiva que existe entre a adoção de padrões de certificação de café, nomeadamente do comércio justo, e a melhoria da produtividade e da vantagem competitiva (Mugendi et al., 2015). Quanto ao comércio justo, os consumidores de economias menos desenvolvidas são mais sensíveis ao preço e tem menor disposição a pagar por estes produtos, em comparação com os consumidores de países mais ricos e desenvolvidos, como os austríacos (Bulut, 2010), os quais estão cada vez mais interessados no consumo de produtos que incorporam aspectos éticos (Bosbach e Maietta, 2011; Schollenberg, 2012), sendo o nível de consciencialização dos consumidores também superior nessas economias (Tamaki, 2013; Cosmina et al., 2016).

Tipologia dos Estabelecimentos

A tipologia dos estabelecimentos que vendem café, considerada importante conhecer pelas implicações práticas que pode ter para a CECAFEB, foi obtida a partir de uma análise de clusters. Uma classificação correta dos clientes, com iguais preferências em relação a determinados itens, permitiu identificar conjuntos de estabelecimentos específicos que poderão vir a ser abordados e trabalhados do ponto de vista do marketing, de forma diferenciada. A caracterização dos grupos por tipo de estabelecimento apresenta-se no Quadro 3. O Quadro 4 distingue os grupos de acordo com o tempo de cliente da CECAFEB, a regularidade das encomendas, o nível de satisfação global com a cooperativa e a comparação deste com a primeira vez que fez uma encomenda e, a correspondência dos serviços prestados pela CECAFEB com as expetativas dos clientes.

Quadro 3 Clusters por Tipo de Estabelecimento

| Tipo de Estabelecimento | Cluster | Total | ||

|---|---|---|---|---|

| 1 | 2 | 3 | ||

| Loja | 0 | 0 | 3 | 3 |

| 2 - Hotel | 1 | 4 | 14 | 19 |

| 3 - Supermercado | 0 | 0 | 4 | 4 |

| 4 - Café | 0 | 2 | 3 | 5 |

| 5 - Pastelaria | 0 | 1 | 0 | 1 |

| 6- Quitanda | 0 | 0 | 1 | 1 |

| 7 - Outro | 0 | 0 | 1 | 1 |

| 8 - Restaurante | 1 | 3 | 16 | 20 |

| Total | 2 | 10 | 42 | 54 |

Quadro 4 Caracterização dos Clusters

| Itens | Cluster 1 | Cluster 2 | Cluster 3 | Total |

|---|---|---|---|---|

| Tempo de cliente da CECAFEB | ||||

| 0 - Não Respondem | 1 | 0 | 4 | 5 |

| 1 - Menos de 1 Ano | 0 | 1 | 0 | 1 |

| 2 - Entre 1 e 2 Anos | 0 | 1 | 0 | 1 |

| 3 - Entre 2 e 3 Anos | 0 | 0 | 2 | 2 |

| 4 - Mais de 3 Anos | 0 | 1 | 5 | 6 |

| Regularidade das Encomendas à CECAFEB | ||||

| 1 - Mais do que 1 vez por Mês | 0 | 1 | 5 | 6 |

| 2 - Todos os Meses (1 vez por Mês) | 0 | 1 | 2 | 3 |

| 6 - Outra | 0 | 1 | 0 | 1 |

| Satisfação Global com a CECAFEB | ||||

| 3 - Satisfeito | 0 | 2 | 4 | 6 |

| 4 - Muito Satisfeito | 0 | 1 | 2 | 3 |

| 5 - Totalmente Satisfeito | 0 | 0 | 1 | 1 |

| Satisfação com a CECAFEB comparando a situação atual com a primeira compra | ||||

| 3 - Igual | 0 | 0 | 2 | 2 |

| 4 - Um Pouco Melhor | 0 | 1 | 3 | 4 |

| 5 - Muito Melhor | 0 | 2 | 2 | 4 |

| Correspondência dos Serviços Prestados pela CECAFEB às Expectativas | ||||

| 1 - Muito abaixo das Expectativas | 0 | 1 | 0 | 1 |

| 3 - Coincide com as Expectativas | 0 | 3 | 6 | 9 |

| 4 - Acima das Expectativas | 0 | 0 | 1 | 1 |

O cluster 2, o segundo maior, é composto por 10 clientes, a maioria dos quais já clientes da CECAFEB STP. É o cluster relativamente equilibrado em relação ao tempo de cliente da CECAFEB (há menos de 1 ano, entre 1 e 2 anos e mais de 3 anos) e, em relação à frequência da compra de café (pelo menos uma vez por mês), estando globalmente satisfeitos com a CECAFEB STP, até mais do que quando fizeram a primeira compra, considerando que os serviços da cooperativa correspondem às suas expectativas.

O Cluster 3, com 42 clientes de café - mais de metade de todos os estabelecimentos - representa o maior cluster e aquele com maior potencial de mercado apesar de, na atualidade, ser o segundo cluster menos valioso para a CECAFEB STP na medida em que, a maioria dos membros não é seu cliente, usando outros fornecedores de café e, em consequência, existir uma reduzida conta transacional com a CECAFEB. Aqueles que são clientes, têm a ligação mais antiga com a CECAFEB, o que supõe lealdade à marca e capacidade da cooperativa os reter, sendo clientes há pelo menos 2 anos e, inclusivamente há mais de 3 anos. Realizam encomendas com frequência mensal e mais do que uma vez por mês e estão globalmente satisfeitos, muito satisfeitos e totalmente satisfeitos com a CECAFEB. Comparando o seu nível de satisfação ao momento da primeira encomenda realizada, manifestam-se um pouco mais satisfeitos, considerando ainda, que os serviços prestados coincidem exatamente com as suas expectativas. Ou seja, é um grupo a trabalhar do ponto de vista do marketing com o propósito de manter os clientes atuais e conquistar novos clientes naqueles que ainda o não são.

Face ao exposto, pode dizer-se que existem um conjunto de condições propícias ao crescimento e desenvolvimento do mercado nacional da CECAFEB. Os principais problemas colocam-se em duas vertentes fundamentais: por um lado a necessidade da CECAFEB ser mais proactiva e desenvolver um certo espírito de inovação e consequentemente de maior competição no mercado nacional de modo a dar resposta à procura em termos da torrefação e uniformização da qualidade do café biológico e, por outro, de projetar o produto café biológico e a imagem da CECAFEB no mercado de modo a ocupar uma posição conhecida e diferenciada junto dos clientes. O facto de existir um razoável grau de satisfação pela produção de café biológico, devidamente certificado e pelos serviços prestados pela CECAFEB, induz a convicção de existir espaço para uma maior penetração desse café no mercado.

Em termos regionais, de evidenciar não existir variação nos resultados obtidos, sendo os consumidores finais de café, quer em São Tomé, quer na Região Autónoma do Príncipe, fundamentalmente, turistas e, na sua maioria, de origem portuguesa, com hábitos frequentes de consumo. Existem, contudo, consumos mais elevados de café em São Tomé e consequentemente também vendas da CECAFEB mais satisfatórias nesta ilha, em relação ao Príncipe, onde a penetração no mercado por parte da CECAFEB é muito baixa. De um modo geral, os responsáveis dos estabelecimentos afirmam e a observação e contato feito com os turistas na presente investigação confirma, que os consumidores apreciam o facto de puderem degustar produtos da terra de elevada qualidade, como o café biológico, assim como, de haver no país uma cooperativa de produtores de café biológico com certificação internacional, associada ao museu do café em Monte Café que todos visitam.

Quanto à penetração da CECAFEB no mercado internacional de café biológico, também é uma possibilidade. Este mercado, o mais maduro entre as iniciativas voluntárias de sustentabilidade, tem preços intimamente ligados à qualidade (Giovannucci e Villalobos, 2007), embora estes tenham vindo a ser reduzidos ou a estar cada vez mais associados a nichos de mercado específicos (Potts et al., 2014).

CONCLUSÕES

Conclui-se que a escolha do fornecedor de café é um determinante essencial ao consumo, para a qual o contato feito pela CECAFEB , assim como motivos relacionados à qualidade do café (sabor, aroma e grau de moagem), ao preço, à proposta realizada e ao cumprimento de prazos e requisitos de qualidade, de constância dessa qualidade, de relacionamento com os clientes e de planeamento do abastecimento do mercado de forma a garantir a satisfação da procura concentrada de turistas, contribuem de sobremaneira. Embora a CECAFEB ainda tenha poucos clientes nacionais e não seja o fornecedor principal do mercado retalhista, o seu volume de vendas é elevado, comparativamente ao de outros fornecedores de café ao nível nacional, podendo concluir-se ser este café um dos mais consumidos no país. Em termos globais, o consumo de café, considerando o somatório das quantidades transacionadas no mercado de STP de todas as marcas, representa aproximadamente onze toneladas por ano, das quais, a CECAFEB detém aproximadamente um terço.

Quanto aos itens considerados no fornecimento e venda do café, estes incluem, a qualidade, a constância dessa qualidade e a quantidade fornecida, seguindo-se-lhe a boa comunicação e o relacionamento com o fornecedor, o tempo de fornecimento desde a efetuação do pedido até entrega do café, a garantia de fornecimento regular ao longo de todo o ano, o cumprimento das quantidades pedidas e fornecidas, o preço praticado, as modalidades/facilidades de pagamento, a embalagem funcional e atrativa e a diversidade da oferta.

O consumo mais elevado coincide com o mês de maior fluxo turístico (agosto), com preferência para beber o café em chávena pequena e de manhã. A certificação como biológico é um atributo importante e justificado pela garantia da conformidade e qualidade do produto, pelo aumento do valor da marca ao preservar o ambiente e, por satisfazer a procura dos consumidores com preferências por este modo de produção.

Foram encontrados 3 segmentos de estabelecimentos de venda de café no mercado de STP, um de não clientes da CECAFEB que, embora assim deseje continuar, deve ser considerado como potencial a trabalhar no futuro, outro de atuais clientes, alguns dos quais habituais e frequentes e globalmente satisfeitos que devem continuar a ser continuamente acompanhados com vista à sua retenção e, um terceiro de potenciais clientes, de grande dimensão, frequência de compra e volume de transação que a CECAFEB trabalha apenas parcialmente, devendo esforçar-se por captar e reter. Ou seja, é o segmento que, do ponto de vista comercial, tem maior potencial, seja para continuar a garantir a satisfação e manter os clientes atuais, seja para conquistar novos clientes.

Para STP, um país tradicionalmente produtor de café, diferenciar-se e ganhar escala para competir em qualidade, por via das características do café, da origem e do modo de produção biológico e comércio justo, é fundamental. De evidenciar também o bom trabalho da CECAFEB no cumprimento da sua missão de relançar a cafeicultura de qualidade na zona de Monte Café, São Tomé e Príncipe e melhorar as condições de vida dos produtores. Apesar desta e da sua marca de café biológico, terem uma imagem positiva e confiável junto de alguns estabelecimentos, sobretudo daqueles com que se relacionam, não somente estes são em número reduzido, como não se pode considerar essa imagem consistente com a qualidade e os benefícios que devem ser percebidos no café biológico. Assim, precisa continuar o trabalho que tem vindo a desenvolver, melhorando e ajustando algumas componentes, procurando cada vez mais conhecer as necessidades do mercado, as tipologias dos vendedores e os segmentos de consumo e a satisfação dos seus clientes. O presente estudo é um pequeno contributo para um melhor conhecimento das expetativas dos distribuidores e consumidores de café de STP e para que a CECAGFEB possa aumentar a sua participação no mercado e promover a produção nacional de café biológico. Fica claro a partir da análise de cluster que, embora existam três tipologias de estabelecimentos de venda de café, o aprimoramento do serviço da CECAFEB a esses clientes é fundamental para atingir qualquer tipo de consumidor em potencial.

Em termos metodológicos, o trabalho utilizou a perceção do vendedor para caracterizar o mercado atual e identificar o potencial de mercado do café biológico da CECAFEB. Apesar das criticas e limitações colocadas a esta metodologia por os vendedores puderem ter uma visão distorcida do mercado, avaliando o seu potencial de forma mais ou menos otimista face à sua experiência e desempenho, Mullins et al. (2014) destacam os benefícios de conhecer as perceções dos vendedores e de usar essa informação como suporte a estratégias de marketing.