Servicios Personalizados

Revista

Articulo

Portugués (pdf)

Portugués (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versión impresa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão v.8 n.1 Lisboa mar. 2009

Turbulência nos anos 1990: o "turnaround" da Bunge

Fernando Serra*, Manuel Ferreira** e Evandro Contrigiane***

Resumo: A longevidade empresarial é um assunto central em estratégia empresarial. As empresas de maior longevidade são as que conseguem operar mudanças estratégicas profundas. Estas mudanças podem incluir a reconfiguração da carteira de competências e negócios e a alteração da equipa executiva. Fazer as mudanças internas e recuperar descreve um processo de turnaround. Neste artigo ilustramos o processo de turnaround da Bunge Limited, na década de 1990. Ultrapassadas as dificuldades, a empresa assumiu a liderança mundial em diversos segmentos do agronegócio. O objetivo é compreender como as empresas se podem reestruturar e recuperar de crises, com um foco particular sobre como a empresa reconfigura a sua carteira de negócios e de recursos, identifica os elementos estratégicos e a forma como faz a alocação dos recursos. A fundamentação teórica se concentrou no processo de turnaround empresarial e nos recursos utilizados durante o processo, segundo a abordagem da RBV.

Palavras-chave: Longevidade, Turnaround, Bunge, Caso de Estudo, Renovação Estratégica

Title: Turbulence in the 1990s: Bunges turnaround

Abstract: Corporate longevity is a core issue in strategy. The long living firms are those that are able to operate strategic change and renewal. Those changes may include the reconfiguration of the portfolio of competences and businesses and the change of the top management team. To proceed with the internal changes and recover, describes a turnaround process. In this paper we describe the turnaround of Bunge Limited, during the nineties. Overcome the hazards, the firm is now a world leader in many agribusiness segments. Our goal is to understand how firms may restructure and recover from crises, with a special focus on how the firms reconfigure their portfolios of businesses and resources, identify the strategic components and the manner in which they allocate resources. The theoretical background is supported on the literature on turnaround and the resources deployed during the process, following the RBV.

Key words: Longevity, Turnaround, Bunge, Case Study, Strategic Renewal

Título: Turbulencias en la década de 1990: el «turnaround» de Bunge

Resumen: La longevidad empresarial es una cuestión central en la estrategia corporativa. Las empresas con mayor longevidad son las que consiguen cambios estratégicos que funcionan en profundidad. Estos cambios pueden incluir la reconfiguración de la cartera de ompetencias y negocios y la alteración del equipo ejecutivo.Hacer cambios internos y recuperar describe un proceso de «turnaround». Este artículo ilustra el proceso de «turnaround» de Bunge Limited, en el decenio de 1990. Superadas las dificultades, la empresa tomó el liderazgo mundial en varios sectores de la agroindustria. El objetivo es comprender cómo las empresas pueden reestructurar y recuperarse de las crisis, con especial atención a la forma en que la empresa reconfigura su cartera de negocios y recursos, se identifican los elementos estratégicos y cómo establecen la asignación de recursos. La fundamentación teórica se centró en el proceso de «turnaround» empresarial y los recursos utilizados durante el proceso, de acuerdo con el enfoque de la RBV.

Palabras clave: Longevidad, Turnaround, Bunge, Estudio de caso, renovación estratégica

Ao longo da sua vida, as empresas passam por um ciclo de vida padrão que as conduz inexoravelmente ao envelhecimento e extinção. No entanto, enquanto algumas empresas sucumbem, outras superam as mutações na indústria, no mercado e nos produtos, emergindo mais competitivas. As empresas com maior longevidade sobreviveram a mais crises e, porventura, efetuaram reposicionamentos estratégicos que renovaram a sua capacidade de competir (Geus, 1999).

Enquanto a maioria das empresas falha logo na sua infância, algumas chegam a ser centenárias. No entanto, os fatores explicativos da longevidade são mal conhecidos, tal como é ainda pouco explorada a capacidade de as empresas procederem a turnarounds dos seus negócios. Há evidências casuísticas que apontam para alguns fatores internos e externos que levam a empresa a situações in extremis, bem como alguns fatores essenciais a um turnaround bem sucedido (por exemplo, Hofer, 1980; Bibeault, 1982; Slatter, 1984; Robbins e Pearce, 1992).

Neste artigo, examinamos como as empresas reestruturam seus negócios e se recuperam das crises ao longo do ciclo de vida. Especificamente, examinamos como uma empresa é capaz de utilizar os recursos estratégicos e os fatores internos de alocação de recursos para alavancar a sua capacidade de efetuar mudanças estratégicas quase radicais. Analisamos o processo de turnaround da Bunge Limited no período entre 1991 e 2006. No estudo do caso descrevemos a empresa, a situação que levou à necessidade de proceder a uma renovação substancial nos negócios, as causas e o processo de mudança na Bunge e investigamos a estratégia seguida para efetuar com sucesso o turnaround.

Este artigo está organizado em quatro partes. Primeiro, revemos a literatura fundamental apresentando os principais conceitos do turnaround, com o foco teórico da resource-based view (RBV). A seguir, revelamos os aspectos metodológicos do estudo do caso. Apresentamos a empresa e o processo de turnaround, usando os conceitos de McKiernan (2003), para analisar as decisões estratégicas assumidas pela empresa. Por fim, fazemos uma discussão alargada, apontando pistas para investigações futuras e implicações para a teoria e a prática.

Revisão da literatura

Nos últimos anos, diversos estudos têm mostrado a elevada variabilidade no desempenho das empresas no decurso do seu ciclo de vida. De acordo com Serra, Fiates e Ferreira (2007), a perda de competitividade, ou mesmo mortalidade, pode ser observada olhando o ranking das Maiores e Melhores Empresas da revista Exame(1) . Serra et al. notam que uma grande parte das empresas que o integravam em 1974, já foram excluídas da lista ou perderam posições. Também Williamson (2003) mostrou que o número de empresas capazes de sustentar lucros acima da média por um período relativamente longo tem vindo a diminuir nas últimas décadas. Tomando os índices S & P 500 dos EUA e o FT 100 da Inglaterra, este autor notou que, desde o início da década de 1990, menos de 5% das empresas listadas conseguiram registar lucros acima da média durante cinco anos consecutivos.

O declínio estratégico pode ser causado por diversos fatores internos ou externos. Deparadas com um processo de declínio estratégico, as empresas necessitam conseguir renovar os seus modelos empresariais construindo novas fontes de vantagem competitiva. Segundo Williamson (2003), não basta a renovação da carteira de produtos, nem o enfoque na redução de custos, antes exigindo uma mudança significativa na forma como a empresa constrói novas competências, capacidades e recursos que dêem corpo a novas fontes de vantagem competitiva. Na realidade, uma mudança estratégica altera quem a empresa serve, o que oferece aos clientes, e como fornece valor aos clientes.

A criação de novas opções estratégicas requer combinar a prospeção de novos recursos e competências, que ampliam o stock de conhecimento da companhia sobre mercados e clientes, com a alavancagem de novas capacidades para lidar com as mudanças. Por exemplo, uma empresa pode entrar num novo mercado (geográfico, indústria ou tecnológico) simplesmente para aprender sobre o mercado ou para ter acesso a conhecimentos de que ainda não dispõe. As aquisições de empresas já existentes, por exemplo, permitem o acesso a novos conhecimentos, promovendo a aprendizagem (Hayward, 2002; Ferreira, 2005).

O processo de turnaround

Uma estratégia inteligente, aliada a uma liderança consciente e sensível e a capacidade de adaptação a mudanças, pode conduzir a um processo de turnaround bem sucedido. Segundo McKiernan (2003), este é um processo complexo e arriscado que exige soluções e percursos idiossincráticos, levando em conta as condições culturais, financeiras, tecnológicas da organização e do contexto ambiental em que está inserida.

Nos processos de turnarounds, pesquisadores identificaram dois estágios principais: o estágio da redução e o da recuperação. O primeiro compreende o corte de gastos e/ou a redução das operações a um ambiente controlável a fim de conter o declínio, em que os executivos são chamados a actuar e concentrar seus esforços naquilo que melhor sabem fazer. Em certos casos é possível que a solução de redução de custos e aumento da eficiência operacional seja suficiente. No entanto, quando o risco é elevado, ações mais drásticas são necessárias, tais como a alienação de ativos, a consolidação das operações, o desinvestimento de atividades menos rentáveis, para ganhar recursos financeiros e aumentar a eficiência (Robbins e Pearce, 1993). O segundo estágio compreende um período onde a empresa, através de ações apropriadas e específicas, procura reconquistar uma posição melhor no mercado.

O primeiro passo numa estratégia de turnaround pode assentar em assumir estratégias de diminuição das operações (ou retrenchment) em que a empresa se volta para defender as posições em que ainda mantém alguma competitividade (Robbins e Pearce, 1992). O declínio económico – ou strategy decay – reduziu os recursos da empresa e é essencial salvaguardar o que remanesceu para a reconstrução futura através da redistribuição dos recursos. Este passo também permite ganhar maior flexibilidade estratégica para ultrapassar os problemas criados por uma estratégia obsoleta e para implementar novas estratégias. Ou seja, o retrenchment ajuda a estabilizar a situação, conceder viabilidade à empresa e permite recuperar as finanças da empresa (Smith; Graves, 2005).

É útil aqui distinguir entre redução organizacional e declínio organizacional. O primeiro, também designado por downsizing ou retrenchment, como vimos, é uma estratégia intencional para ajustar a dimensão da organização devido a fatores como diminuição da demanda, mercado em contração ou sobre-capacidade de produção. O declínio é uma contração não intencional da discrição(2) estratégica dos executivos da empresa (McKiernan, 2003).

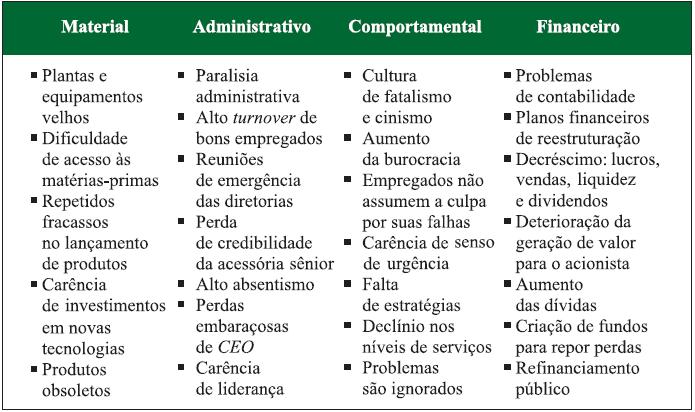

McKiernan (2003) classificou os vários conceitos de declínio expressos na literatura em quatro grupos principais: o declínio como uma deterioração nos recursos ou variáveis de ação (por exemplo: pessoal, ativos, patrimônio líquido, tamanho da administração ou outras variáveis medidas num certo período/tempo); o declínio como uma deterioração no desempenho ou variáveis de fluxo (por exemplo: lucros, vendas, fluxo de caixa, produtividade, renda líquida, ou outras variáveis medidas em um período/tempo); o declínio como uma deterioração da habilidade de se adaptar a pressões externas e internas; e o declínio como uma fase no ciclo de vida organizacional. As empresas poderão ter de proceder a turnarounds por quaisquer, ou todos, os motivos de declínio. Na Tabela 1 são apresentados alguns exemplos de sintomas comuns de declínio.

Tabela 1

Sintomas comuns de declínio

Fonte: Adaptado de Slatter e Lovett (1999), Grinyer, Mayes e McKiernan (1988) e Neumair (1998) apud McKiernan (2003)

Bibeault (1982) notou que há quatro fatores-chave num turnaround bem sucedido. Um core business estável, financeiramente sólido e competitivo tem de ser identificado e atingido (se necessário, reduzindo o escopo dos outros negócios ou mesmo desinvestindo agressivamente), os trabalhadores têm de estar motivados, a empresa precisa de ter acesso aos recursos financeiros necessários para inovar, reforçar a posição no seu negócio central, e uma nova equipa de gestão competente e apoiada. Estes são fatores interdependentes. Também Schendel, Patton e Riggs (1976) a elegeram uma nova equipa de gestão como um componente essencial ao sucesso do turnaround.

Metodologia

Este artigo é baseado num caso de estudo, portanto tem natureza qualitativa (Richardson et al., 1989). A pesquisa quanto aos fins é descritiva, porque pretende apresentar de forma detalhada a realidade investigada (Vergara, 1997; Babby, 1998) para entender os fatores de declínio e a estratégia de turnaround implementada. Quanto aos meios, a pesquisa é bibliográfica e documental (Vergara, 1997; Godoy, 1995a, 1995b) recorrendo a fontes primárias e secundárias.

A escolha da Bunge como caso de estudo justifica-se por ser um caso raro – uma empresa com quase 200 anos de idade, há mais de 100 no Brasil, e que passou recentemente por dificuldades, se recuperou e se tornou líder. A restrição do estudo ao período de 1991 a 2006 é por ter sido nestes 17 anos que ocorreu o processo de reestruturação. O resultado foi o recentramento do foco da Bunge nas áreas do agronegócio, fertilizantes e alimentos, operando em toda a cadeia produtiva, do produtor rural ao consumidor final. Mas, em essência, o caso mostra os principais componentes da capacidade de uma organização se renovar, alterar a sua estratégia e crescer novamente.

A triangulação de dados foi assegurada pelo recurso a múltiplas fontes de evidências: documentais e entrevista a executivos. A pesquisa documental beneficiou do acesso ao Acervo do Centro de Memória da Bunge, em São Paulo, que disponibiliza dados históricos sobre a empresa. Como a Bunge é uma companhia aberta desde 2001, os seus relatórios anuais estão disponíveis para observação.

O caso Bunge Limited

A Bunge

A Bunge é uma empresa multinacional, fundada em 1818, pelo alemão Johannpeter Bunge para a comercialização, na Holanda, de produtos e grãos das colônias holandesas. Atualmente está presente em mais de 30 países, em quatro continentes, e emprega diretamente mais de 22 mil pessoas (Bunge, 2006).

Desde a sua origem, a empresa mudou a sede várias vezes, passando por diversos países, incluindo o Brasil, onde detém a sua operação mais importante (Tabela 2). Hoje, a sede corporativa mundial da Bunge está localizada em White Plains, Estado de Nova Iorque, nos EUA (Histórico do Grupo Bunge, 2006).

Tabela 2

Evolução da Bunge

| ANO | FATOS |

|---|---|

| 1818 | Fundada em 1818, em Amsterdã, Holanda, por Johannpeter G. Bunge, para comercializar produtos importados das colônias holandesas e grãos. |

| 1859 | Transfere a sede para a Bélgica, e inicia negócios na Ásia e África, já sob o comando de Edouard Bunge, neto do fundador. |

| 1884 | Em 1884, Ernest Bunge, irmão de Edouard, muda-se para Buenos Aires, Argentina, onde constitui uma empresa coligada com o nome de Bunge Y Born, para exportação de grãos do País. |

| 1905 | Expandiu para o Brasil. No Estado de São Paulo, a Bunge participa do capital da S.A. Moinho Santista Indústrias Gerais, empresa de compra e moagem de trigo e começa a adquirir diversas empresas nos ramos de alimentação, agribusiness, químico, têxtil, entre outros. |

| 1923 | Compra a empresa Cavalcanti & Cia., em Recife, que resultou na formação da Sanbra – Sociedade Algodoeira do Nordeste Brasileiro, empresa especializada na compra, beneficiamento e exportação de algodão. |

| 1929 | A demanda por sacos de algodão levou à compra da Fábrica de Tecidos Tatuapé S.A., em São Paulo. Lançamento do Óleo Salada, primeira marca de óleo de algodão para fins alimentícios. |

| 1938 | Iniciadas as atividades de mineração, industrialização e comercialização de fertilizantes, matérias-primas e nutrientes fosfatados, com a constituição da Serrana Mineração, em Jacupiranga/SP, ao explorar uma reserva de calcário na Serra do Mar. |

| 1947 | Constitui a Fertimport, em Santos/SP, para administrar o transporte de matéria-prima da Serrana. |

| 1955 | Constitui uma Fundação dedicada ao incentivo à educação e cultura do País. |

| 1991 | Decide centrar o foco de atuação nas áreas de alimentos, têxtil e químico, fosfatados e tintas, incorporando diversas empresas e transferindo outras que diferiam de suas áreas de negócio. |

| 1995 | Procede a uma reorientação estratégica e abandona os negócios nas áreas têxtil, cimentos e tintas, mantendo-se nos setores de alimentos, agribusiness e fertilizantes. |

| 1997 | Adquire a Ceval, maior esmagadora e processadora de soja do Brasil, hoje Bunge Alimentos. Amplia o seu setor de fertilizantes adquirindo o controlo da IAP, hoje Bunge Fertilizantes. Incorpora a unidade de negócios de fertilizantes da Elekeiroz, adquire parte do capital da Takenaka, e inicia a venda de fertilizante aplicado. |

| 1998 | Bunge Global Market, hoje Bunge Global Agribusiness, actualmente responsável pelo comércio internacional de commodities da empresa. Com ela, a Bunge tem acesso aos mercados mais promissores do mundo e aumenta a sua internacionalização, firmando-se, cada vez mais, como uma empresa globalizada. Sai do mercado de produtos alimentícios industrializados para voltar aos mercados de origem, ou seja, commodities agrícolas, fertilizantes e produtos alimentícios com alto volume de consumo, tais como óleos comestíveis, margarinas, lecitinas e farinhas para a indústria de alimentos. |

| 2000 | Adquire a indústria de fertilizantes Manah, líder no setor de fertilizantes e para fortalecer sua posição no mercado de fertilizantes e alimentos no Brasil cria a Bunge Fertilizantes pela junção da Serrana, Manah, IAP e Ouro Verde. |

| 2001 | Reestrutura o capital acionário das empresas Bunge Alimentos e Bunge Fertilizantes, criando a Bunge Brasil, S.A. A nova empresa nasce como a maior produtora de fertilizantes da América do Sul, maior processadora de trigo e soja da América Latina e maior fabricante brasileira de margarinas, óleos comestíveis, gorduras vegetais e farinhas de trigo. Adquire a La Plata Cereal, uma das maiores empresas de agribusiness, com atividades no processamento de soja, industrialização de fertilizantes e instalações portuárias na Argentina. A aquisição torna a Bunge a maior processadora de soja da Argentina. |

| 2002 | Adquire o controlo da Cereol, empresa de agribusiness com forte atuação na Europa e EUA, assim ampliando seus negócios na área de ingredientes, fortalecendo sua atuação no setor de óleos comestíveis. Torna-se a maior processadora de grãos oleaginosos do mundo. |

| 2003 | Em Sant Louis, EUA, Bunge e Dupont se associam na joint-venture Solae para atuar no desenvolvimento e na produção de ingredientes funcionais, setor do qual a Bunge é uma das líderes por meio da Bunge Alimentos. |

| 2004 | Adquire 40% da Polska Oil, produtor polonês de óleo comestível engarrafado e, no Vietnã, assina um acordo de processamento exclusivo com a Phu My Port. No Brasil, inicia uma parceria com a América Latina Logística – ALL, para o transporte dos seus produtos. |

| 2005 | Para melhorar seu posicionamento em mercados crescentes, adquire a primeira planta para processamento de soja na China. |

| 2006 | Abre uma nova fábrica de esmagamento de soja em Bilbao, na Espanha. Abre uma engarrafadora de óleo em Fort Worth, Texas, EUA e inicia a construção de uma refinaria de óleo no Ontário, EUA. |

| 2007 | Tem unidades industriais, silos e armazéns nas Américas do Norte e do Sul, Europa, Austrália e Índia, além de escritórios da Bunge Global Agribusiness em vários países europeus, americanos, asiáticos e do Oriente Médio. No Brasil, controla a Bunge Alimentos, a Bunge Fertilizantes, a Fertimport e mantém a Fundação Bunge. |

Fonte: BUNGE LIMITED (2007); Histórico do Grupo Bunge (2006); Histórico Bunge Alimentos (2006); MANO (2001); BUNGE (2003); BUNGE (2004); BUNGE (2005); BUNGE (2006)

A Bunge se tornou um grande expoente do agronegócio brasileiro e mundial depois de implementar uma mudança estratégica que mudou a face de seus negócios. O Grupo entrou na década de 1990 altamente diversificado, incluindo negócios no cimento, tintas, agronegócio, financeiro, empreendimentos imobiliários, informática e seguros. Detinha mais de uma centena de empresas de diversos setores espalhadas pelo Mundo.

No início da década de 1990, a Bunge estava em dificuldades, acumulando quatro anos de prejuízos consecutivos e perdida em sua própria extrema diversificação. Em 1991, só no Brasil, a empresa havia acumulado dívidas de 472 milhões de dólares e um prejuízo admitido de 93 milhões, com o faturamento a diminuir. A Bunge tem de iniciar um processo de reestruturação e redirecionamento estratégicos. A nova estratégia, definida por uma nova equipa executiva, foi se concentrar no processo que vai do cultivo à fase de industrialização de apenas alguns produtos agrícolas. A nova estratégia deu resultado e, em 2006, a Bunge já faturou mais de 26 bilhões de dólares, com um lucro bruto de 1571 milhões de dólares (Bunge, 2006).

A Bunge é hoje a maior processadora mundial de oleaginosas, com destaque para o Brasil, EUA, Argentina, Canadá e Leste Europeu. É líder mundial na venda de óleos vegetais para consumidores. É a principal fornecedora norte-americana de óleo refinado para as cadeias de food service e a líder sul-americana na produção de fertilizantes e ingredientes para nutrição animal. No Brasil, tem operações em 16 Estados, produz fertilizantes e ingredientes para a nutrição animal, processa e comercializa soja, trigo, milho e outros grãos, prepara matéria-prima para a indústria de alimentos e produtos alimentícios para o consumidor final (Bunge, 2006).

O Conundrum e a Ação

A Bunge emerge nos anos 1990 como um grande conglomerado, onde há algum potencial para sinergias dentro do Grupo, mas onde estas sinergias não são exploradas. Os custos administrativos são substanciais e a perda de foco estratégico é uma conseqüência da ampla gama de negócios e empresas não relacionadas que controla.

Analisando a evolução dos negócios da Bunge, percebe-se que, no início, dedicando-se ao agronegócio, valeu-se de oportunidades, como por exemplo a ida para a Argentina, aproveitando-se do potencial de produção de grãos e dos canais já existentes na empresa europeia. De outra parceria no Brasil, já no início do Séc. XX, da sobra do caroço no beneficiamento do algodão passa a produzir óleo de algodão. Além do aproveitamento de resíduos, criou um novo mercado, pois a cultura brasileira da época era a de usar banha de porco na cozinha. De forma similar, o lançamento do óleo de amendoim também mudou os hábitos alimentares dos brasileiros.

A atividade têxtil aconteceu pela necessidade de sacos de algodão para embalar a farinha do Moinho Santista. Neste caso, a integração vertical foi possível devido a diversificação aproveitando as instalações e o fornecimento para as lojas de tecidos e confecções. Do algodão passou à lã e aos fios, expandindo a atuação e tornando-se um grande grupo têxtil.

A diversificação aumentou ainda mais quando integrou verticalmente a produção de fertilizantes. Para a exploração dos fertilizantes, importantes para a atividade agrícola, que sempre foi fundamental para a economia brasileira, era necessário o ácido sulfúrico. Desta atividade passou a atuar no setor químico. Pelos conhecimentos adquiridos diversificou para a produção de tintas, em razão da demanda da construção civil, durante o milagre brasileiro.

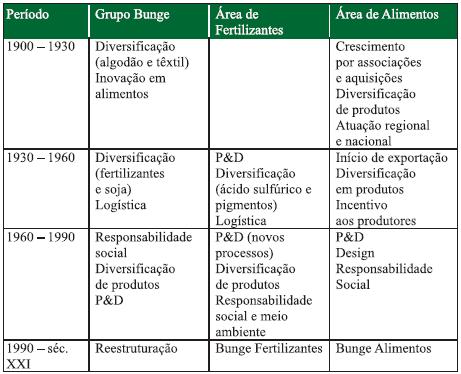

Os principais movimentos estratégicos, no Brasil, ao longo da vida do Grupo Bunge e da origem de suas duas subsidiárias integrais, a Bunge Fertilizantes e a Bunge Alimentos antes da reestruturação, são mostrados na Tabela 3 e apresentados em seguida.

Tabela 3

Ações estratégicas, no Brasil, ao longo da vida da Bunge

Fonte: Elaborado pelos autores

As apostas e ações estratégicas eram aparentemente coerentes, sobretudo a diversificação de negócios – na sua maioria pela integração vertical –, dado que visavam explorar oportunidades existentes. Em grande medida, as oportunidades resultavam de imperfeições do mercado brasileiro, muito isolado e protegido por barreiras comerciais que favoreciam os grandes conglomerados. Um novo cenário externo rapidamente revelou a falta de competitividade e imprimiu urgência à necessidade de reestruturação.

Assim, o problema é que no início da década de 1990, o Grupo era bastante diversificado, possuía mais de 100 empresas em diversos setores, desenvolvidos a partir de oportunidades e de necessidades próprias.

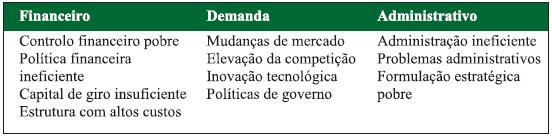

Um conjunto de desafios do ambiente externo despoleta a necessidade de mudança. A empresa deixa de conseguir competir. Com a crescente abertura da economia brasileira e a redução nas barreiras às importações, durante o Governo Collor e depois com o Plano Real, a Bunge passou a enfrentar problemas com os resultados dos seus negócios, entrando numa espiral de declínio. Diversas fraquezas internas (controlo financeiro pobre, política financeira ineficiente, capital de giro insuficiente, estrutura com altos custos e formulação estratégica pobre) debilitam a competitividade (ver Tabela 4). A combinação de fatores internos e externos força a Bunge a iniciar uma reestruturação do seu portfólio de negócios.

Tabela 4

Principais causas secundárias de declínio na Bunge

Fonte: Adaptado de Slatter e Lovett (1999), Grinyer, Mayes e McKiernan (1988), Argenti (1976), Robbins e Pearce (1994) apud McKiernan (2003)

Recentrando no core business

O turnaround encetado na década de 1990 urge após quatro anos a acumular prejuízos. O dilema patente era: reestruturar sim, mas como? Manter os negócios isolados e descentralizados estava minando os resultados. Em essência, a mudança estratégica da Bunge reconduziu-a às origens e ao seu core business – o agronegócio, explorando integradamente a cadeia de valor ligada aos grãos e aos fertilizantes. O turnaround centrou-se na redução da diversificação de negócios e da integração vertical em alguns negócios. A opção foi a de desfazer-se de ativos não relacionados (alguns deles bastante rentáveis) e direcionar seus investimentos para aquisições e implementação da nova estratégia (Tabela 5). Isto é, há um claro retrenchment, ou redimensionamento, das operações não relacionadas com o core business.

Tabela 5

A Bunge após 1994

| Fatos marcantes no Brasil | Ações e fatos da Bunge Fertilizantes | Ações e fatos da Bunge Alimentos | |

| 1994 | Plano Real e abertura da economia | -Fusão das empresas do Grupo | |

| 1995 | Estabilidade da economia | -Aquisição e controlo de empresas no ramo de fertilizantes | -Novos produtos. Joint ventures e aquisições ainda fora do foco |

| 1996 | Explosão do consumo | -Certificação de qualidade | -Aquisições -Desenvolvimento de novos produtos -Certificação de Qualidade |

| 1997 | Explosão das privatizações | -Novos serviços ao agricultor -Aquisição da IAP -Fertilizantes -Desenvolvimento de novos produtos para fertilizantes -Ampliação e modernização de fábricas | -Aquisição da Ceval -Inauguração de novas instalações |

| 1998 | -Aquisição de empresas na área de fertilizantes | -Descontinuidade de joint ventures desajustadas do foco estratégico | |

| 1999 | Flutuação do Real e subida dos juros | -Modernização de instalações para redução de resíduos e aumento da produção | -Consolidação da liderança -Inauguração de novas instalações |

| 2000 | -Aquisição e controlo de empresas -Ações de responsabilidade social -Formação da Bunge -Fertilizantes | -Formação da Bunge Alimentos | |

| 2001 | Apagão | -Inauguração e construção de novas unidades -Produção e redução do consumo de energia | -Venda de ativos defasados do foco estratégico -Inauguração de novas instalações |

| 2002 | Subida do dólar | -Inauguração de nova unidade | -Inauguração de novas instalações -Lançamento de novos produtos -Programa de Qualidade de Vida -Construção de Centros de Pesquisas |

| 2003 | Estabilização do dólar | -Reformulação da gestão das marcas para melhor atendimento ao cliente -Inauguração de nova instalação | -Novos produtos -Certificação ambiental -Aumento de produtividade -Aquisição de empresas -Investimento em logística |

| 2004 | Recorde de exportações | -Ampliados os serviços de informação e assistência técnica ao cliente | -Lançamento de novos produtos -Responsabilidade social -Investimento em logística |

Fonte: Elaborado pelos autores

O turnaround da Bunge foi apoiado em aquisições relacionadas, investimento em novas instalações, foco na qualidade e no desenvolvimento de novos produtos, não se esquecendo das atividades de responsabilidade social e de qualidade de vida no trabalho.

O processo foi acompanhado pela criação de uma nova estrutura organizacional e uma nova equipa executiva.

Elementos do turnaround

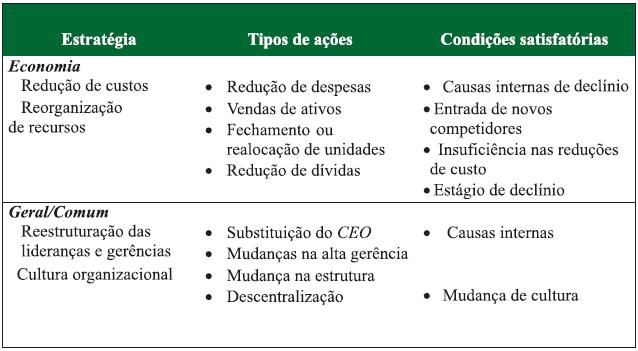

O turnaround, iniciado na década de 1990, começa com a mudança da equipa dirigente e a contratação de um executivo - Ludwig Schmitt-Radhen – para aportar novo arrojo e agressividade à empresa. A liderança, como referido por McKiernan (2003), é um dos elementos críticos da recuperação e o novo CEO da Bunge trouxe uma nova estratégia e uma nova forma de atuação. No momento inicial do turnaround (a «recuperação», como definida por McKiernan, 2003), o foco esteve no enxugamento da Administração, adequação da estrutura, enfoque das atividades de negócio em cinco áreas e na redefinição da vocação estratégica dos negócios. Na prática, estas medidas resultaram na descentralização da Administração e redução dos níveis hierárquicos, o que implicou uma poupança anual de cerca de US$ 150 milhões, bem como na implantação de um projeto de TQM (Total Quality Management) para racionalização de custos e de processos.

A consolidação seguinte dos negócios fez-se em cinco áreas de negócios: trigo e derivados (Moinho Santista Alimentos); soja e produtos de consumo (Sanbra/Sanrig); têxtil (Tecidos Tatuapé); cimento e fosfatados (Serrana); tintas (Tintas Coral) e objetivou aumentar as sinergias estratégicas entre negócios. O resultado desta consolidação foi a alienação de patrimônio, reduzindo o número de empresas do Grupo de 100 para 30. A Tabela 6 resume as ações de Ludwig Schmitt-Radhen para esta fase do turnaround da Bunge.

Tabela 6

Estratégias genéricas de turnarounds aplicadas na Bunge

Fonte: Adaptado de McKiernan (2003)

A partir desta primeira fase de turnaround, a Bunge passou a uma fase de «renovação» (McKiernan, 2003). Ou seja, após centrar o foco de atuação nas áreas de alimentos, têxtil e químico, fosfatados e tintas, pela incorporação de diversas empresas e pela transferência de outras, a partir de 1995 o foco estratégico é reorientado para voltar a crescer.

Com uma nova liderança protagonizada por Weisser, a Bunge reduz ainda mais o seu foco estratégico de cinco para três unidades estratégicas de negócio: agronegócios, alimentos e fertilizantes. Esta renovação reforçou a alienação de todas as empresas fora do foco estratégico e os recursos financeiros obtidos na venda (cerca de US$ 2 bilhões) são canalizados para novas aquisições de empresas no core business, como forma de ganhar escala e reputação, eliminando, no processo, parte da concorrência.

Discussão

Compreender como as empresas conseguem operar com sucesso processos de reestruturação e turnaround, reconfigurando o portfólio de atividades e negócios é importante. Este estudo não é sobre longevidade de empresas, mas as empresas com maior longevidade oferecem a oportunidade incomparável de entender como conseguem fugir à tentação de ficarem presas às suas atividades correntes e compromissos prévios, conseguindo renovar-se e reposicionar estrategicamente a sua carteira de negócios, recursos e ativos face a mutações externas e insuficiências internas.

O caso da Bunge ilustra, ainda, a importância da mudança da equipa executiva num processo de reestruturação, mas também como mudanças no ambiente externo podem exigir alterações no próprio portfólio de negócios das empresas. O CEO é quem estabelece a visão e a direção que a empresa prossegue, sendo assim, um recurso fundamental (Barney, 1991; Amit e Schoemaker, 1993; Peteraf, 1993; Serra, Fiates e Ferreira, 2007).

Neste caso, como nos casos estudados por Serra e Lissoni (2006) e Serra et al. (2007), o líder e a equipa executiva emergiram como um recurso determinante para o sucesso da organização. No início do processo de reestruturação da Bunge, e, a seguir, no período de recuperação do turnaround da empresa, as mudanças organizacionais foram impelidas por novos líderes e equipas executivas. Segundo um executivo do Grupo Bunge, «o atual presidente da companhia, Alberto Weisser, era o CFO (Chief Financial Officer) na época e teve uma participação decisiva na condução do processo de recuperação da Bunge».

De fato, vários pesquisadores, como Robbins e Pearce (1992) e Barker e Mone (1994), sugeriram que o modo como os executivos tratam os problemas da empresa é fundamental, na medida que o (in)sucesso do turnaround depende mais da implementação da estratégia que da escolha da estratégia em si. Ainda assim, é necessária mais investigação futura para aferir o real impato da equipa executiva em processos de reconfiguração de competências, eventualmente em estudos empíricos com amostras alargadas.

O ambiente externo teve um forte impacto no declínio organizacional. Os prejuízos acumulados tiveram algumas causas externas, como as mudanças na macro-economia brasileira, que largou um modelo de autarcia e se abriu ao comércio exterior, durante o Governo Collor, de 1990 a 1992, seguidas pelo lançamento do Plano Real, em 1993.

As causas internas de declínio, de acordo com os dados e informações analisadas, incluíram um fraco controlo financeiro, política financeira ineficiente, capital de giro insuficiente, estrutura com altos custos, erros na formulação estratégica e Administração ineficiente, o que está de acordo com McKiernan (2003). Compreender as causas internas de declínio é essencial, nomeadamente quando há barreiras internas à mudança. Estudos futuros podem concentrar-se exclusivamente sobre esta dimensão e os fatores de inércia ou resistência interna a processos de turnaround.

A literatura de estratégia estipula a importância de manter o foco estratégico da empresa e os seus recursos nas atividades fundamentais geradoras de valor (i.e., no core business) (ver por exemplo, Hamel e Prahalad, 1995 e Serra et al., 2007). A reestruturação da Bunge visou exatamente orientá-la para o crescimento global focado no agronegócio, o que era aconselhável face às perspectivas de crescimento do mercado. A escolha do foco é suportada pela estratégia da Bunge (Relatório Anual, 2004): «nosso objetivo é tornarmo-nos a melhor companhia do mundo em alimentos e agronegócios por intermédio de satisfação de clientes e fazendeiros, excelência operacional, retornos financeiros e funcionários motivados».

É o foco estratégico que direciona a formulação da estratégia, estabelecendo os critérios para a alocação, desdobramento e desenvolvimento de recursos. É de salientar a forma como, através quer da alienação da maioria das suas empresas não relacionadas, quer da aquisição de novas empresas, a Bunge efetuou o seu reposicionamento. Serra et al. (2007, p. 12) sugeriram que a «aposta está ligada ao risco para uma grande mudança ou, principalmente, para uma grande recompensa». Após anos de prejuízo e desempenho descrescente, as finanças foram equilibradas e meios financeiros para efetuar o crescimento no core business foram libertos com a alienação de mais de 70 empresas do Grupo. Estes recursos oriundos das vendas de ativos foram empregados de forma consistente na reestruturação.

As implicações e recomendações para a teoria e a prática são várias. Para os acadêmicos, este trabalho mostra a importância de fazer uma análise profunda de quais são efetivamente os recursos fundamentais da empresa. Ainda que muitas variáveis possam ser consideradas recursos, o que tem rendido muitas críticas à RBV (Priem e Butler, 2001; Fosse e Knudsen, 2003), o conhecimento dos pilares fundamentais da estratégia ou os recursos estratégicos basilares ainda são mal conhecidos. O trabalho de Serra, Fiates e Ferreira (2007) aponta alguns recursos fundamentais que incluem a generalidade de outros fatores analisados na literatura existente («líder e equipa executiva» e «recursos humanos e financeiros») e restrições para escolha e desdobramento de recursos estratégicos («foco estratégico» e «aposta estratégica») que orientam a formulação e implementação da estratégia. Estes são genericamente observáveis no caso de turnaround da Bunge.

É também importante que os acadêmicos foquem os estudos de casos para melhor compreender a estratégia das empresas. O estudo de casos permite obter a perspectiva longitudinal que os dados empíricos geralmente não permitem por não serem disponíveis. Permite assim analisar, por exemplo, os fatores de longevidade e como ao longo dos anos as empresas se conseguem reestruturar reconfigurando o portfólio, não apenas de negócios, mas também de competências e recursos.

Para os executivos, é evidente a importância de manter o seu foco estratégico. Esta recomendação não é nova nem original, vindo de encontro a vários outros trabalhos bem conhecidos que estipulam a importância de focar no core business ou nas core competences. Efetivamente, as estratégias de crescimento em conglomerado, com elevados níveis de diversificação, em particular de diversificação não relacionada, são dificilmente sustentáveis na atualidade.

De forma similar, a integração vertical nem sempre é uma estratégia ótima. Hoje, a concorrência é cada vez mais global e empresas especializadas de todos os quadrantes do mundo operam internacionalmente. Pensar que a empresa consegue ser competitiva realizando internamente uma ampla gama de atividades da cadeia de valor é pouco razoável.

Notas finais

Neste estudo, visamos contribuir para o entendimento de como as empresas se reestruturam e se recuperam de crises ao longo do seu ciclo de vida. O estudo foi suportado com o caso do processo de turnaround da empresa Bunge Limited durante a década de 1990. Este caso é revelador não apenas por focar uma empresa com quase 200 anos, mas por ter ultrapassado, no final dos anos 1980, um período difícil do qual saiu após grandes mudanças estratégicas, como um dos maiores grupos do mundo em agronegócios. É interessante pelo conjunto de transformações radicais por que a empresa atravessou.

Um processo de turnaround bem sucedido exige que a empresa reavalie o seu portfólio de negócios e competências para fazer face às alterações no mercado e na concorrência. Em primeira instância, este processo pode requerer a mudança da liderança, mas assenta também na definição clara de qual é o foco estratégico para se manter competitiva e na disponibilidade de recursos (humanos, técnicos e financeiros) para reorientar a renovação da empresa.

Notas

(1) Edição do Brasil. (N.E.)

(2) Discrição neste contexto refere-se à extensão do domínio que os executivos/gerentes possuem sobre os recursos (McKiernam, 2003).

Referências bibliográficas

AMIT, R. e SCHOEMAKER, P. (1993), «Strategic assets and organizational rent». Strategic Management Journal, vol. 14, pp. 33-46. [ Links ]

BARKER III, V. e MONE, M. (1994), «Retrenchment: cause of turnaround or consequence of decline». Strategic Management Journal, vol. 15, n.º 5, pp. 395-405.

BARNEY, J. (1991), «Firm resources and sustained competitive advantage». Journal of Management, vol. 17, n.º 1, pp. 99-120.

BIBEAULT, D. (1982), Corporate Turnaround: How Managers Turn Losers Into Winners. McGrawHill, Nova York, EUA.

BUNGE (2003), Annual Report. Disponível em <http://phx.corporate-ir.net/phoenix.zhtml?c=130024&p=irol-reportsannual>. Acesso em 30/06/2007.

BUNGE (2004), Annual Report. Disponível em <http://phx.corporate-ir.net/phoenix.zhtml?c=130024&p=irol-reportsannual>. Acesso em 30/06/2007.

BUNGE (2005), Annual Report. Disponível em <http://phx.corporate-ir.net/phoenix.zhtml?c=130024&p=irol-reportsannual>. Acesso em 30/06/2007.

BUNGE (2006), Annual Report. Disponível em <http://phx.corporate-ir.net/phoenix.zhtml?c=130024&p=irol-reportsannual>. Acesso em 30/06/2007.

BUNGE LIMITED. Disponível em <http://www.bunge.com/>. Acesso em 15/06/2007.

FERREIRA, M. (2005), Building and leveraging knowledge capabilities through cross border acquisitions: The effect of the MNC's capabilities and knowledge strategy on the degree of equity ownership acquired. Tese de doutorado não publicada, The University of Utah, EUA.

FOSS, N. e KNUDSEN, T. (2003), «The resource-based tangle: towards a sustainable explanation of competitive advantage». Managerial and Decision Economics. Vol. 24(4), pp. 291-307.

GEUS, A. (1999), «A empresa viva». HSM Management, ano 3, n.º 13, Mar./Abr., pp. 126-134, São Paulo, Brasil.

GODOY, A. (1995a), «Introdução à pesquisa qualitativa e suas possibilidades». Revista de Administração de Empresas, São Paulo, Brasil, vol. 35, n.º 2, pp. 57-63.

GODOY, A. (1995b), «Pesquisa qualitativa: tipos fundamentais». Revista de Administração de Empresas, São Paulo, Brasil, vol. 35, n.º 3, pp. 20-29.

HAMEL, G. e PRAHALAD, C. K. (1985), Competindo pelo Futuro. Campus, Rio de Janeiro, Brasil.

HAYWARD, M. (2002), «When do firms learn from their acquisition experience? Evidence from 1990-1995». Strategic Management Journal, vol. 23, n.º 1, pp. 21-39.

HISTÓRICO BUNGE ALIMENTOS (2006), Acervo Centro de Memória Bunge. São Paulo, Brasil.

HISTÓRICO DO GRUPO BUNGE (2006), Acervo Centro de Memória Bunge. São Paulo, Brasil.

HOFER, C. (1980), «Turnaround strategies». Journal of Business Strategy, vol. 1, n.º 1, pp. 19-31.

McKIERNAN, P. (2003), Turnarounds. In David O. Faulkner e Andrew Campbell (Eds.), The Oxford Handbook of Strategy. Oxford University Press, Nova York, EUA, vol. 2, cap. 27.

PETERAF, M. (1993), «The cornerstones of competitive advantage: a resource-based view». Strategic Management Journal, vol. 14, pp. 179-191.

PRIEM, R. L. e BUTLER, J. E. (2001a), «Is the resource-based theory a useful perspective for Strategic Management research?». Academy of Management Review, vol. 26(1), pp. 22-40.

RICHARDSON, J. (1996), «Vertical integration and rapid response in fashion apparel». Organization Science, vol. 7, n.º 4, pp. 400-412.

ROBBINS, D. e PEARCE, J. (1992), «Turnaround: retrenchment and recovery». Strategic Management Journal, vol. 13, n.º 4, pp. 287-309.

SCHENDEL, D.; PATTON, G. e RIGGS, J. (1976), «Corporate turnaround strategies: a study of profit decline and recovery». Journal of General Management, vol. 3, n.º 3, pp. 3-11.

SERRA, F.; FIATES, G. e FERREIRA, M. (2007), «Pilares da estratégia: uma proposta de dimensões para análise e dimensionamento dos recursos estratégicos». Anais do XXXI Encontro ANPAD – EnANPAD. Rio de Janeiro, Brasil, 22 a 26/09/2007.

SERRA, F. e LISSONI, J. (2006), «Los pilares de la estrategia y el êxito de las organizaciones». Revista de Empresa, n.º 18, pp. 36-48, Out./Nov./Dez.

SLATTER, S. (1984), Corporate Recovery Successful Turnaround Strategies and Their Implementation. Penguin Books, Londres, Reino Unido.

VERGARA, S. (1997), Projetos e Relatórios de Pesquisa em Administração. Editora Atlas, São Paulo, Brasil.

WILLIAMSON, P. (2003), «Strategy innovation». In David Faulkner e Andrew Campbell (Eds.), The Oxford Handbook of Strategy, Oxford University Press, Nova Iorque, EUA, vol. 2, cap. 29.

*Fernando Ribeiro Serra

Doutor em Engenharia (Pontifícia Universidade Católica do Rio de Janeiro). Professor da UNISUL – Univ. do Sul de Santa Catarina, Florianópolis, SC, Brasil, onde dirige a UNISUL Business School. Professor do Mestrado em Administração. Participa no grupo de pesquisa de cenários prospectivos da UNISUL, S3 Studium (Itália) e globADVANTAGE – Center of Research in International Business & Strategy. Studium (Itália) e globADVANTAGE – Center of Research in International Business & Strategy.

DSc in Engineering by PUC-Rio – Pontifícia Universidade Católica do Rio de Janeiro. Professor at UNISUL – Universidade do Sul de Santa Catarina, Brasil. Dean of Unisul Business School and Professor at the Graduate Program in Business Administration. Member of the research group of UNISUL, S3 Studium (Italy) and globADVANTAGE.

Doctor en Ingenería PUC-Río – Pontificia Universidade Católica de Río de Janeiro. Es Profesor de la UNISUL – Universidade do Sur de Santa Catarina, Brasil, donde dirige UNISUL Business School y es profesor de la Maestría en Administración. Participa en el grupo de investigación de los posibles escenarios de UNISUL, S3 Studium (Italia) y globADVANTAGE.

**Manuel Portugal Ferreira

Doutor em Business Administration (David Eccles School of Business da Univ., EUA). Professor Coordenador na Escola Superior de Tecnologia e Gestão do Instituto Politécnico de Leiria, Leiria, Portugal, onde dirige o globADVANTAGE – Center of Research in International Business & Strategy.

Doctor of Business Administration (David Eccles School of Business of the Univ., USA). Chair Professor in Escola Superior de Tecnologia e Gestão do Instituto Politécnico de Leiria, Leiria, Portugal, where he directs the globADVANTAGE – Center of Research in International Business & Strategy.

Doctor en Administración de Empresas por la David Eccles School of Business de la Universidad de Utah, MBA por la Universidad Católica de Lisboa y Licenciado en Economía por la Universidad de Coimbra, Portugal. Profesor coordinador en el Instituto Politécnico de Leiria, que dirige el globADVANTAGE – Center of Research in International Business & Strategy.

***Evandro Contrigiane

Mestre em Administração (UNISUL - Universidade do Sul de Santa Catarina, Brasil). Docente da UNISUL Business School, Universidade do Sul de Santa Catarina, Florianópolis, SC, Brasil.

Master in Business Administration (UNISUL – Universidade do Sul de Santa Catarina, Brasil). Professor of UNISUL Business School, Universidade do Sul de Santa Catarina, Florianópolis, SC, Brazil.

Máster en Administración de Empresas de UNISUL – Universidad del Sur de Santa Catarina, Brasil.

Recebido em Novembro de 2008 e aceite em Janeiro de 2009.

Received in November 2008 and accepted in January 2009.