Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

Print version ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.10 no.3 Lisboa July 2011

Seleção adversa no crédito a particulares em Portugal. Papel dos «bureaus» de crédito privados

Vítor Morais Pereira*

*Mestre em Finanças. Professor de Finanças no Instituto Superior de Contabilidade e Administração de Lisboa, Lisboa, Portugal.E-mail: vmpereira@iscal.ipl.pt

Resumo

Este trabalho analisa o fenómeno da seleção adversa no mercado de crédito português e os principais fatores que o caracterizam. Para tal foram desenvolvidos uma simulação real, um inquérito de opinião e uma análise comparativa entre os dois bureaus de crédito presentes no mercado português. Os resultados demonstram que a partilha de informação é reduzida e existem dificuldades na obtenção do crédito, no caso de particulares. Adicionalmente, o trabalho ilustra as potencialidades sobre a redução do incumprimento e diminuição da perda de negócios rentáveis que resultariam de um melhor aproveitamento do bureau de crédito privado a atuar em Portugal.

Palavras-chave : Assimetria da Informação, Seleção Adversa, Bureaus de Crédito, Mercados de Crédito

Adverse selection in credit to individuals in Portugal: the role of private credit bureaus

Abstract

This paper examines the phenomenon of adverse selection in the Portuguese credit market and the main factors that characterize it. For that, were developed a real simulation, an opinion survey and a comparative analysis between the two credit bureaus present in the Portuguese market. Results confirm that sharing of information is reduced and there are difficulties in obtaining credit, in the case of individuals. Additionally, the paper underlines the potential benefit on the reduction either on default as well as loss of profitable business, which can be provided by using better the private credit bureau operating in

Key words: Information Asymmetry, Adverse Selection, Credit Bureaus, Credit Markets

La selección adversa en el crédito a los hogares en Portugal – El papel de los bureaus de crédito privado

Resumen

Este artículo analiza el fenómeno de selección adversa en los mercados de crédito en Portugal y los principales factores que la caracterizan. Con este fin, hemos desarrollado una simulación real, una encuesta de opinión y un análisis comparativo entre estas dos agencias de crédito que operan en el mercado portugués. Los resultados muestran que el intercambio de información es escaso y hay dificultades para obtener créditos en el caso de las personas. Además, el trabajo ilustra el potencial de la reducción del incumplimiento y la reducción de la pérdida de negocios rentables que se derivarían de un mejor uso de los organismos privados de crédito que operan en Portugal.

Palabras-clave: Información Asimétrica, Selección Adversa, Bureaus de Crédito, Mercados de Crédito

Neste trabalho de investigação, que analisa a seleção adversa no mercado de crédito português e os seus principais fatores, foram utilizadas três vias para estudo do tema referido: em primeiro lugar, foi desenvolvida uma simulação real junto de 16 instituições financeiras para avaliar o lado da oferta de crédito; em segundo lugar foi realizado um inquérito de opinião a 100 particulares, com o intuito de analisar o lado da procura de crédito; e, por último, foram analisadas as potencialidades e limitações dos dois bureaus de crédito a atuar em Portugal.

Seleção adversa no mercado de crédito

O crédito surge como uma das componentes fundamentais de qualquer economia, pois cria oportunidades de consumo e investimento, essenciais para particulares e empresas. Por outro lado, tem associada uma série de possíveis riscos, nomeadamente para quem o concede, pois pode não reaver o capital, nem a respetiva remuneração. Atendendo a estas circunstâncias, é natural que os agentes que concedem o crédito adotem as medidas necessárias para averiguar a capacidade de endividamento de quem o solicita.

Desta forma, ainda que exista um trabalho exaustivo de avaliação, o processo de análise de crédito, está sujeito a um problema de assimetria da informação. Este problema decorre do facto de, contrariamente ao credor, o devedor conhecer as suas intenções e capacidade de pagamento, o que gera um desequilíbrio no nível de conhecimento entre ambos os agentes.

Efetivamente, adaptando a interpretação de Akerlof (1970), podemos assinalar que a assimetria da informação poderá levar a que os maus pagadores afastem os bons pagadores do mercado. Isto porque, para mitigar o risco, as instituições financeiras aplicam em muitas situações taxas de juro demasiadamente elevadas para cada tipo de cliente pois não têm ferramentas para separar os bons dos maus clientes. Contudo, um cliente cumpridor não estará disposto a pagar taxas de juro elevadas, pois pode escolher entre várias alternativas, mas o mau cliente, não tendo um leque tão alargado de opções, aceita esse tipo de taxas. A existência de assimetria da informação na análise do crédito leva ao surgimento do fenómeno designado por seleção adversa. Este fenómeno manifesta-se no facto das decisões de um agente económico (o credor, neste caso), tomadas num contexto de incerteza e desconhecimento relativamente à contraparte na transação em causa (o devedor), levarem à obtenção de resultados não antecipados (e.g. incumprimento) nessas decisões.

O fenómeno da seleção adversa no mercado de crédito acaba assim por decorrer da ausência de sinalização, que consiste num cenário em que o devedor de boa qualidade não consegue transmitir ao credor o seu estado real, devido à assimetria da informação. Desta forma, por não haver um interesse por parte dos maus pagadores em revelar a sua situação, o credor acabará por aplicar à generalidade dos seus clientes condições financeiras adequadas a um perfil de risco médio. No limite, irá negar ou aceitar indevidamente a concessão de crédito a vários clientes. Assim sendo, como indica Chau (1988), o mecanismo de mercado torna-se inoperante, fazendo com que o mercado fique pouco atrativo para os agentes de boa qualidade, pois estes acabarão por pagar mais pelo crédito do que na realidade deviam.

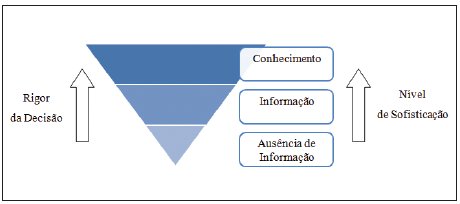

Em suma, tendo em consideração a assimetria da informação, as decisões da concessão ou da recusa de crédito podem, na verdade, ser tomadas em diferentes patamares, consoante o nível de informação e conhecimento ao dispor do credor (ver Figura 1).

Relações entre o grupo e a dimensão organizacional

No primeiro patamar, a decisão é tomada sem informação suficiente para a fundamentar, pelo que o rigor e o nível de sofisticação neste caso são baixos. Esta foi e continua a ser a prática seguida por algumas empresas de telecomunicações (exceto no caso dos pré-pagos) e demais serviços públicos (e.g. energia), nas quais o serviço prestado ocorre antes do pagamento do cliente, pelo que, implicitamente, existe concessão de crédito.

No segundo patamar, onde se encontra a maioria das instituições financeiras, verifica-se o acesso intensivo à informação do cliente, para fundamentar a decisão de crédito.

Já por seu turno, no terceiro patamar, para além da informação existe uma interpretação analítica da mesma que é convertida em conhecimento. Na verdade, a informação reflete o passado e, quando muito, o presente, mas as decisões de crédito devem ser tomadas tendo em perspetiva o futuro, pois é aí que o comportamento do cliente irá confirmar se a decisão de crédito tomada no presente foi boa ou má. Caso o conhecimento ou avaliação adquirido com base em tal informação seja desajustado, a seleção adversa mantém-se expressiva.

De acordo com a International Finance Corporation (2006), a informação histórica de crédito pode dividir-se em duas vertentes: informação negativa e informação positiva (ou completa). No que se refere à informação negativa, esta inclui apenas dados relativos a incumprimento, sendo que, quando o devedor procede ao respetivo pagamento, a informação é eliminada da base de dados. Por outro lado, a informação positiva envolve detalhes sobre todas as contas de crédito abertas e fechadas, o montante concedido e, ao mesmo tempo, dados sobre o reembolso do crédito. O que é facto é que, muitas vezes, as instituições se mostram relutantes em partilhar a informação que detêm, sobretudo se esta for positiva, pois existe receio de aproveitamento de tal informação por parte da concorrência para expandir a sua atividade comercial. De acordo com Powell et al. (2004), esta característica verifica-se sobretudo em mercados financeiros pouco maduros, em que ainda não existem bureaus de crédito representativos.

Bureaus de crédito: forma de colmatar a seleção adversa no crédito

Entre as diversas formas de colmatar o fenómeno da seleção adversa no crédito, o bureau de crédito assume um papel de destaque surgindo como uma instituição que centraliza informação partilhada pelos aderentes (os credores), nomeadamente sobre o histórico de pagamentos e de contencioso, referente ao crédito concedido a particulares e empresas, gerando depois um relatório exaustivo de crédito que é disponibilizado aos credores.

De acordo com Riestra (2002), na análise dos processos de crédito, as instituições financeiras recolhem informação por duas vias. Em primeiro lugar, irão verificar se o cliente em questão já teve algum tipo de relacionamento com a instituição. Depois deste passo, recorrem ao bureau de crédito para obterem informação sobre o historial de crédito do cliente junto de todas as instituições financeiras aderentes. Neste contexto, por intermédio da maior transparência informativa que introduzem, os bureaus de crédito têm por objetivo ajudar o mercado a diminuir as assimetrias existentes ao nível da informação entre as partes.

Em termos da sua estrutura jurídica e do seu funcionamento, estes dividem-se em dois tipos: bureaus de crédito públicos ou bureaus de crédito privados. Sendo que, na generalidade das situações, os primeiros apenas disponibilizam informação estática sobre os montantes de crédito que o cliente detém junto de todas as instituições financeiras, pelo que se trata de informação prestada numa base bastante simples (Powell et al., 2004).

Na verdade, a introdução de bureaus de crédito públicos aparece intimamente ligada ao nível de assegurado pelo sector privado. Isto porque, como indicam Jappelli e Pagano (2000), nos países em que a partilha da informação é inexistente ou escassa, reduzindo a atratividade da exploração privada desta atividade, acaba por surgir a necessidade da existência dos bureaus de crédito públicos, a qual contribui para uma partilha mínima de informação, que funciona como estímulo da competitividade no mercado de crédito.

No entanto, como referido por Jappelli e Pagano (2000), o facto de os bureaus de crédito públicos poderem assumir um papel de primazia na disponibilização de informação ao nível do mercado de crédito, não significa que estes consigam satisfazer todas as necessidades de informação do mercado. Com efeito, nesta solução acabam por ficar descurados aspetos vitais para a análise do crédito, nomeadamente a ausência de informação relativa ao estado do pagamento dos créditos, o cálculo da probabilidade de incumprimento e a confirmação de moradas.

Estabelecendo a relação com os diferentes patamares de decisão (ver Figura 1), no segundo patamar, o qual corresponde à existência de informação de mercado, encaixa-se na generalidade dos casos a totalidade dos serviços prestados pelos bureaus de crédito públicos, ou seja, este é o patamar máximo ao nível do rigor da análise que tais bureaus podem prestar.

Por outro lado, os bureaus de crédito privados asseguram os serviços prestados ao nível do segundo patamar e atingem o terceiro patamar. Desta forma, através dos vários serviços que proporcionam, conseguem elevar o nível de decisão baseado apenas na informação simples, para um patamar em que as decisões assentam em conhecimento. Neste caso, atinge-se um nível mais próximo da otimização das decisões, em que a análise das propostas de crédito é claramente mais rigorosa. Pelas razões enunciadas, ao nível da partilha da informação no mercado de crédito, os bureaus de crédito públicos e os bureaus de crédito privados funcionam mais como complementares, do que como substitutos (Powell et al., 2004; Jappelli e Pagano, 2000).

Mercado de crédito a particulares em Portugal

Visando avaliar a facilidade na obtenção de crédito para o caso de particulares em Portugal desenvolveram-se dois estudos. O primeiro traduziu-se no contato direto com as instituições financeiras, através do pedido de crédito numa simulação real, tendo o segundo assumido o formato de um inquérito de opinião, visando inquirir diretamente os devedores.

Como pressupostos iniciais para estas análises considerou-se, em primeiro lugar, a elevada concentração bancária1 registada em Portugal, que, entre 2005 e 2007, se situou acima dos 90%, segundo a New Database on Financial Development and Structure do Banco Mundial.

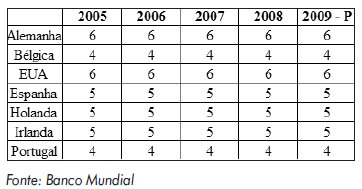

O segundo aspeto que importa considerar é a profundidade da informação de crédito (índice de informação de crédito2), a qual tem em linha de conta fatores como a qualidade e a acessibilidade da informação posta ao dispor dos utilizadores por parte de bureaus de crédito (privados ou públicos). Neste âmbito, Portugal aparece ao nível da Bélgica, ambos apresentando, em comparação com outros países, um défice neste indicador (ver Tabela 1). Este facto é revelador que o mercado de crédito português ainda tem muitos aspetos a desenvolver de forma a reduzir a assimetria de informação existente.

Tabela 1

Índice de informação de crédito

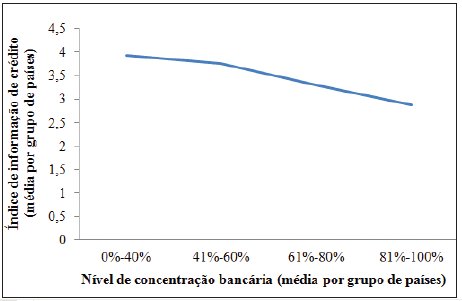

Em terceiro lugar, tendo sido analisada a relação entre a concentração bancária e o índice de informação de crédito para um conjunto de 108 países, no período entre 2005 e 2007, verificou-se que, em termos médios, quanto maior a concentração bancária, menor tende a ser o valor do índice de informação de crédito (consultar Figura 2).

Figura 2

Concentração bancária «versus» índice de informação de crédito 2005-2007

Desta forma, as análises seguintes procuraram averiguar se as instituições financeiras, de uma forma geral, recorrem a outras vias para reduzir o contexto de assimetria de informação existente no mercado de crédito português.

- Simulação real (credores)

O primeiro estudo desenvolveu-se através de contacto direto com os credores (agências das instituições financeiras ou via telefone), procurando analisar as principais condicionantes que as instituições financeiras estão a colocar na atualidade aos particulares que lhes solicitam crédito.

A amostra selecionada para este fim é composta por 16 observações consideradas válidas para um universo de 90 instituições financeiras, o qual inclui todos os bancos, instituições financeiras de crédito e sucursais de instituições de crédito com sede na União Europeia. Na técnica probabilística foi utilizada uma amostragem aleatória simples associada a um erro amostral tolerável de 22,67%. A representatividade da amostra é de aproximadamente 17,78%, sendo que foram incluídos os cinco bancos com maior quota de mercado (BG), cinco bancos de dimensão média (BM) e seis entidades financeiras (EF), que agregam pequenos bancos e entidades financeiras de marca.

O tipo de crédito escolhido para o estudo foi o leasing, em que o bem financiado tinha um preço de venda ao público de 15 000 euros. As condições do crédito solicitado consistiram numa entrada inicial de 2 250 euros, prazo de 60 meses, valor residual mínimo (cerca de 2%) e com uma taxa de juro variável EURIBOR3M. Relativamente ao devedor, considerou-se uma remuneração mensal de 3 salários mínimos nacionais, ou seja, acima da média nacional, que, segundo os dados fornecidos pelo Gabinete de Estratégia e Planeamento (2009), correspondia a 891,40 euros em abril de 2008. Associada aos anteriores valores, encontra-se uma taxa de esforço 3de, aproximadamente, 20%. Em simultâneo, o devedor é cliente de apenas um dos bancos, neste caso de grande dimensão, o qual se vai designar por BG(1) e o estado civil é solteiro. A simulação decorreu no período compreendido entre 15 de maio e 15 de junho de 2009.

Como se pode constatar na Tabela 2, um dos fatores bastante focado por parte das instituições financeiras relaciona-se com o tipo de vínculo laboral do devedor, no caso dos BM todos inquiriram sobre esse aspeto, enquanto nos BG apenas em 40% a resposta foi afirmativa, sendo que, no total da amostra, em 75% das situações a resposta foi favorável. Relativamente à necessidade de apresentar o extrato bancário dos últimos três meses, em 53,33% dos casos houve essa exigência, com enfoque nos BM, com valor positivo de 60%.

Tabela 2- Simulação real (resultados)

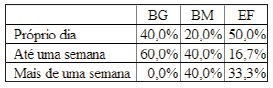

Em 40% dos BG o tempo de resposta ao pedido de crédito (ver Tabela 3) foi no próprio dia, enquanto 60% demoraram até uma semana a fazê-lo. Os BM apresentaram-se como sendo as instituições financeiras com maior quota associada a respostas que ultrapassaram uma semana (40%). Pelo contrário, as EF apresentaram a maior proporção em termos de resposta no próprio dia (50%).

Tabela 3

Tempo de resposta ao pedido de crédito

Em termos da decisão final da concessão de crédito sem garantias pessoais, a maioria das instituições financeiras deu uma resposta desfavorável (60%), sendo que, o número de respostas negativas foi maior nas entidades de pequena dimensão.

No que se refere à decisão de concessão de crédito considerando a inclusão de garantias pessoais, verifica-se uma alteração substancial, havendo apenas uma EF que não concede crédito nestas condições, enquanto todas as restantes instituições financeiras o admitiram. De referir que uma das EF exigiu um sinal para a realização da análise do crédito e, portanto, não foi incluída nos dados relativos à decisão final de concessão do crédito.

- Inquérito de opinião (devedores)

Visando avaliar a facilidade com que os particulares obtêm crédito junto das instituições financeiras, desenvolveu-se em simultâneo um inquérito de opinião, cuja amostra é constituída por indivíduos de ambos os sexos com idade igual ou superior a 18 anos, residentes na zona da Grande Lisboa. Segundo os dados divulgados pelo Instituto Nacional de Estatística (2009), perante os critérios enunciados, o universo correspondente é de cerca de 1 600 000 indivíduos. A amostra do estudo é constituída por 100 questionários válidos.

A escolha dos locais para a realização das entrevistas pessoais foi efetuada de forma aleatória. A seleção dos inquiridos foi efetuada através do método das quotas, tendo em consideração a variável «género». O erro amostral tolerável é de 10%. A recolha dos dados foi realizada através de um questionário constituído por perguntas semiabertas e fechadas. As entrevistas foram recolhidas pessoalmente ou através do preenchimento do questionário online, no período compreendido entre 16 e 30 de junho de 2009. A representatividade da amostra foi realizada com base na variável género, sendo que, na população, 52,86% dos indivíduos são do sexo feminino e 47,14% são do sexo masculino. Na amostra recolhida, 51% dos indivíduos são do sexo feminino e 49% são do sexo masculino. Desta forma, dada a proximidade dos valores, pode-se aceitar a amostra como representativa da população.

Entre os inquiridos que já tinham recorrido pelo menos uma vez ao crédito (ver Tabela 4), 30,12% indicaram a documentação exigida como uma das dificuldades encontradas, 24,10% consideraram as garantias e 22,89% apontaram o tempo de resposta como uma das adversidades.

Tabela 4- Inquérito de opinião (resultados)

No que se refere às garantias exigidas, a hipoteca em 42,42% dos casos, e a fiança com 33,33% de respostas afirmativas, constituíram o formato mais utilizado pelas instituições financeiras.

Outro aspeto interessante que importa interpretar relaciona-se com as dificuldades que os devedores sentem quando recorrem a crédito numa instituição financeira com a qual não têm relação comercial. Neste caso, curiosamente verificou-se que 83,78% dos inquiridos respondeu que não teve dificuldades de maior. Este facto pode ser o resultado do uso de garantias por parte das instituições financeiras como forma de reduzir o fenómeno da seleção adversa.

Por último, outra das questões colocadas no inquérito de opinião procurou inquirir os particulares sobre a sua vontade em aderir a um serviço que analisasse o historial de crédito de uma forma rigorosa e facilitasse a sua relação com a banca, o qual apresentou um elevado número de respostas afirmativas, nomeadamente 71%, desta forma traduzindo a viabilidade da aplicação de produtos de pontuação do risco de particulares em Portugal.

Bureausde crédito em Portugal

O mercado de crédito português 4 dispõe de dois bureaus de crédito: a Central de Responsabilidades de Crédito, que é gerida diretamente pelo Banco de Portugal, e a Credinformações (Equifax Portugal), que resultou de uma joint-venture em 1995 entre a ASFAC (Associação das Sociedades Financeiras para Aquisição a Crédito) e a Equifax.

A Central de Responsabilidades de Crédito trata-se de um bureau de crédito público que consiste numa base de dados centralizadora de informações sobre os créditos concedidos pelas entidades participantes. Neste caso, dado o caráter de obrigatoriedade de prestação da informação, todas as instituições supervisionadas pelo Banco de Portugal, e outras que concedem crédito, são participantes do bureau de crédito público. Ao caráter de obrigatoriedade na prestação da informação, a publicação da nova Diretiva do Consumo, através do decreto-lei n.º 133/09, veio acrescentar a obrigatoriedade de consulta do bureau de crédito público, para aferir a solvabilidade do consumidor.

Nos termos do decreto-lei n.º 204/08 e, subsequentemente, do regulamento do Banco de Portugal (instrução 21/2008), algumas das principais características da base de dados, são as seguintes:

· o valor da prestação mensal é único, constituindo um aglomerado de todas as prestações dos vários tipos de crédito;

· a informação disponibilizada apenas permite uma análise do saldo no momento;

· os dados mensais sobre as responsabilidades creditícias dos devedores são mantidos em arquivo durante 10 anos;

· as consultas online à base de dados são obrigatoriamente precedidas de uma autorização por parte dos clientes que solicitam o crédito.

Assim, estabelecendo uma relação com os patamares apresentados na Figura 1, a Central de Responsabilidades de Crédito aparece apenas no segundo patamar correspondente à informação, ou seja, apesar de ser útil, revela-se limitada para as exigências de uma análise rigorosa do histórico comportamental dos devedores.

A informação desta base de dados é estática e está apresentada numa perspetiva de cálculo da taxa de esforço, condicionando a sua utilização para modelos de scoring. Associado a estes fatores, a nova Diretiva do Consumo (decreto-lei n.º 133/09), que obriga as instituições financeiras a consultar o bureau de crédito público, vem, de certa forma, assumir a inexistência de alternativas de informação sobre os devedores.

Por outro lado, a Credinformações é um bureau de crédito privado que recolhe informação negativa e total (esta última desde o início de 2001) de vários credores, incluindo as instituições pertencentes à ASFAC, e que disponibiliza uma base de dados específica do sector financeiro, o Credinformações Credit Bureau, e outra recém-criada relativa ao sector das telecomunicações, a Base de Dados Partilhada.

Entre os serviços fornecidos pelo bureau de crédito privado, é de referir a existência de um bureau scoring de particulares, o qual atribui aos clientes a pontuação de 1 a 999 (1 = risco máximo; 999 = risco mínimo) em função do seu comportamento no mercado. Esta ferramenta permite identificar as perspetivas dos clientes cumprirem futuramente (horizonte temporal de 12 meses) as suas obrigações perante os credores. Os bureaus scoring consistem, no fundo, em modelos de scoring comportamental 5, só que é o comportamento do devedor junto de vários credores, e não apenas junto de um deles.

No sentido de identificar o potencial valor que o tratamento analítico da informação de mercado – via bureau scoring – poderia trazer aos seus clientes, a Credinformações efetuou várias simulações 6de cenários quanto ao uso desta ferramenta. Para tal, foi confrontado o score passado, que seria aplicado às consultas dos participantes no bureau de crédito da Credinformações, com os resultados que estes obtiveram nos 12 meses seguintes, decorrentes das decisões de crédito tomadas.

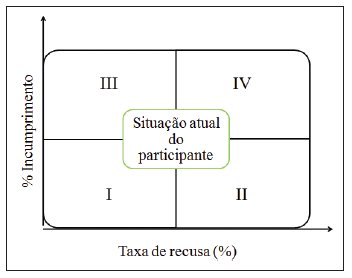

Os cenários possíveis considerados nas análises (ver Figura 3), quanto aos resultados referidos, foram quatro: no cenário I, que se traduz na situação ideal, consegue-se uma diminuição na taxa de recusa e no incumprimento; nos cenários II e III, verifica-se um trade-off, em que, na primeira situação, diminui o incumprimento, mas aumenta a taxa de recusa, enquanto, na segunda, diminui a taxa de recusa, mas aumenta o incumprimento; por último, o cenário IV apresenta a pior situação, na qual aumenta a taxa de recusa, ou seja, a perda de negócio e também o incumprimento.

Figura 3

Vias de evolução possível face à situação actual do participante

As simulações realizadas sobre um conjunto representativo de participantes no bureau da Credinformações demonstraram que, em alternativa aos fundamentos/modelos que prevaleceram às decisões desses participantes, a utilização do bureau scoring se teria traduzido em ganhos substanciais. Apesar de este permitir em várias das simulações uma evolução para o cenário I, proporcionando para a mesma taxa de recusa reduções na taxa de incumprimento entre 30-50%, nos casos em que a taxa de recusa foi de tal forma elevada o mesmo não aconteceu. Nestes casos, o cenário que se verifica é o III. Naturalmente, os resultados poderiam ser otimizados, caso os modelos internos de cada participante fossem conjugados com a perspetiva de mercado, através do bureau scoring. Ou seja, a qualidade preditiva deste bureau scoring, empiricamente confirmada, permite aos credores tomar decisões com maior conhecimento sobre os devedores e, consequentemente, com maior confiança. Atendendo à assimetria da informação, entre credores e devedores, no caso concreto de Portugal, a Credinformações fornece um conjunto de serviços analíticos que permitem reduzir o fenómeno da seleção adversa. Desta forma, o bureau de crédito privado a atuar em Portugal apresenta alguns serviços que se enquadram no último patamar da decisão de crédito (consultar Figura 1).

Considerações finais

Este estudo veio reforçar a ideia de que o mercado de crédito português é bastante concentrado e que a partilha de informação sobre os devedores é bastante reduzida entre as diversas instituições financeiras.

Os estudos realizados permitiram averiguar que a ausência de partilha de informação de uma forma generalizada, sobretudo por parte dos bancos com maior quota de mercado, obriga as instituições de menor dimensão a recorrer a outras vias, nomeadamente garantias, como forma de reduzir o fenómeno de seleção adversa a que estão sujeitas.

Da mesma forma, o trabalho aponta para complementaridades entre a Central de Responsabilidades de Crédito e a Credinformações, mas existe um subaproveitamento das potencialidades do bureau de crédito privado.

Assim, o acesso ao crédito por parte dos particulares apresenta restrições superiores àquilo que seria adequado se houvesse um maior aproveitamento das ferramentas oferecidas pelos bureaus de crédito privados, facto comum a países desenvolvidos (e.g. EUA, Inglaterra e Alemanha).

Referências bibliográficas

AKERLOF, G. (1970), «The market for lemons ». Quarterly Journal of Economics, vol. 84(3), pp. 488-500. [ Links ]

CHAU, F. (1988), «Credit markets with asymmetric information: an overview on the rationing issue » . Faculdade de Economia da Universidade Nova de Lisboa, Working Paper n.º 102, novembro. [ Links ]

GABINETE DE ESTRATÉGIA E PLANEAMENTO (2009), Boletim Estatístico – março . Ministério do Trabalho e da Solidariedade Social, Lisboa. [ Links ]

INSTITUTO NACIONAL DE ESTATÍSTICA (2009), « Estimativas anuais da população residente» . http://www.ine.pt/xportal/xmain?xpid=INE&xpgid=ine_main . [ Links ]

INTERNATIONAL FINANCE CORPORATION (2006), «Credit bureau knowledge guide». http://www.ifc.org/ifcext/gfm.nsf/AttachmentsByTitle/FI-CB-KnowledgeGuide-E/$FILE/FI-CB-KnowledgeGuide-E.pdf. [ Links ]

JAPPELLI, T. e PAGANO, M. (2000), « Information sharing in credit markets: a survey» . Centre for Studies in Economics and Finance, Working Paper n.º 36, março. [ Links ]

POWELL, A.; MYLENKO, N.; MILLER, M. e MAJNONI, G. (2004), « Improving credit information, bank regulation and supervision: on the role and design of public credit registries ». World Bank Policy Research, Working Paper no. 3443, novembro. [ Links ]

RIESTRA, A. (2002), « Credit bureaus in todays credit markets» . European Credit Research Institute, Research Report n.º 4, setembro. [ Links ]

Recebido em janeiro de 2011 e aceite em agosto de 2011.

Received in January 2011 and accepted in August 2011.

NOTAS

1Medida pela fração de ativos detidos pelos três maiores bancos.

2ver http://www.doingbusiness.org/MethodologySurveys/GettingCredit.aspx, Banco Mundial.

3Este indicador traduz o peso dos empréstimos nos rendimentos do agregado.

4Informações recolhidas a partir de Riestra (2002).

5Modelos baseados na informação histórica que a instituição financeira tem junto do cliente.

6Por razões de confidencialidade, não é possível pormenorizar os resultados obtidos, nem tão pouco referir o número de simulações.