Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.11 no.1 Lisboa jan. 2012

Índice de «disclosure» das instituições filantrópicas de Ensino Superior do Brasil

Emanoel Lima* e Carlos Pereira**

* Doutorado e Mestre em Controladoria e Contabilidade (Univ. de São Paulo). Atualmente, é Professor Adjunto da Universidade Federal da Grande Dourados (UFGD), Brasil. E-mail: emanoellima@ufgd.edu.br

** Doutorado e Mestre em Controladoria e Contabilidade (Universidade de São Paulo). Professor Doutor do Departamento de Contabilidade e Atuária da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA/USP), Brasil. E-mail: cap@usp.br

RESUMO

O objetivo deste artigo é desenvolver um índice de disclosure das instituições de Ensino Superior filantrópicas do Brasil (IDIESFB), elaborado a partir da análise de uma amostra composta de 146 entidades cadastradas no Conselho Nacional de Assistência Social (CNAS). Este índice de disclosure das instituições filantrópicas de Ensino Superior foi mensurado a partir das características qualitativas de disclosure, de acordo com a proposição do estudo de Coy, Dixon e Tower (1993). Os resultados mostram que o índice de disclosure para o caso Brasil, se comparado com os resultados apresentados no estudo de Nelson, Banks e Fischer (2003), está acima do índice de disclosure das universidades canadenses, e próximo ou igual ao das universidades da Inglaterra, País de Gales e Irlanda do Norte, mas bem abaixo do das universidades da Austrália e Nova Zelândia. A pesquisa também apontou que menos de 33% das IESFB realizam disclosure voluntário e que a maioria só apresenta disclosure obrigatório, indicando que são poucas, ainda, as instituições que se preocupam com a accountability pública além das exigências legais.

Palavras-chave: Disclosure, Instituições de Ensino Superior Filantrópicas, Accountability

Brasil`s Higher Education institutions Index of disclosure

ABSTRACT

The purpose of this work is to develop an index of disclosure of the Superior Philanthropic Education of Brazil (IDPIHEB), done from the analysis of samples of 146 entities registered in the Social Assistance National Council (CNAS). The entities index of disclosure was measured from quality characteristics of disclosure, according to studies of Coy, Dixon and Tower (1993). The results show that the index of disclosure from these entities if compared to the results presented in the Nelson, Banks and Fisher (2003) studies, is higher than the index of disclosure of Canadian Universities, the same or close to the universities of England, Wales and Northern Ireland, and below to the universities of Australia and New Zealand. The research also showed that less than 33% of the IESFB does volunteering disclosure and the majority just shows the mandatory disclosure, indicating that there are few institutions that care about public accountability beyond legal requirements.

Key words: Disclosure, Philanthropic Higher Education Institutions, Accountability

Índice de disclosure de las organizaciones filantrópicas en el sistema de Educación Superior en Brasil

RESUMEN

El propósito de este artículo es desarrollar un índice de disclosure de las instituciones filantrópicas en el sistema de educación superior en Brasil (IDIESFB), elaborado a partir del análisis de una muestra de 146 entidades registradas en el Consejo Nacional de Asistencia Social (CNAS). Este índice de disclosure de las instituciones filantrópicas en la educación superior se midió a partir de las características cualitativas de disclosure, de acuerdo con la propuesta del estudio Coy, Dixon e Tower (1993). Los resultados muestran que el índice de disclosure en el caso de Brasil, en comparación con los resultados presentados en el estudio de Nelson, Banks e Fischer (2003), está por encima del índice de disclosure de las universidades canadienses, y cerca o igual a las universidades de Inglaterra, Gales e Irlanda del Norte, pero muy por debajo de las universidades en Australia y Nueva Zelanda. La investigación también encontró que menos del 33% de las IESFB realizan un disclosure voluntario y que la mayoría sólo presenta disclosure obligatorio, lo que indica que son pocas, de momento, las instituciones que se preocupan com la rendición pública de cuentas (accountability publica) más allá de los requisitos legales.

Palabras-clave: Disclosure, Organizaciones de Educación Superior Filantrópicas, Accountability

O Ensino Superior no Brasil é sempre um tema que esteve presente nas propostas de todos os governos e não poderia ser diferente, haja vista sua importância para o desenvolvimento do País. De acordo com o art. 3.º da Constituição Federal do Brasil, que estabelece os objetivos fundamentais da República Federativa do Brasil, o Estado deve «[...] erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais». Por sua vez, o art. 6.º, que trata dos direitos sociais, define que a educação, a saúde, o trabalho, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância e a assistência aos desamparados constituem direitos sociais dos cidadãos.

Sendo assim, é dever do Estado promover o bem-estar de toda a sociedade sem preconceitos de origem, raça, sexo, cor, idade ou qualquer outra forma de discriminação, atendendo-lhe, principalmente, em suas necessidades básicas, como: saúde, educação, trabalho e segurança. Segundo a Constituição Federal de 1988, o Ensino Superior será desenvolvido «com a colaboração da sociedade», no sentido de que esta também possa contribuir para a formação do cidadão. O Estado, ao solicitar a participação da sociedade civil na formação das pessoas, reconhece a sua incapacidade em atender a todas as necessidades educacionais dos indivíduos.

Para auxiliar o Estado, em seu fim institucional, surgiram as instituições de Ensino Superior filantrópicas (IESFB). Essas instituições, além da imunidade estabelecida na Constituição Federal, gozam também dos benefícios estabelecidos no art. 55 da Lei Orgânica da Seguridade Social n.º 8.212, de 24 de julho de 1991. O § 7.º do inciso III do art. 195 da CF/88 estabelece que «são isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei».

As instituições de Ensino Superior sem finalidades lucrativas, desde que cumpridos os requisitos estabelecidos no Decreto n.º 2.536, são consideradas entidades beneficentes de assistência social, portanto isentas das contribuições para a seguridade social de responsabilidade da empresa, sendo que os descontos efetuados dos funcionários, autônomos e empresas devem ser recolhidos normalmente.

Em virtude da renúncia fiscal em favor das IESFB, elas estão obrigadas a prestar contas a determinados órgãos do governo. Entretanto, a sociedade, até o ano de 2006, só tinha acesso às demonstrações financeiras dessas entidades através dos jornais. A partir de 2007, o Ministério da Justiça tornou obrigatória, para as instituições que possuem o título de utilidade pública federal, em que estão incluídas as instituições objeto deste estudo, a prestação de contas por meio eletrônico, estando disponível para qualquer pessoa que queira realizar consultas.

O «disclosure» possui papel essencial na redução da assimetria informacional existente entre a empresa e os stakeholders e é tido como uma das principais formas de comunicação entre a empresa e os diversos usuários interessados em avaliar o desempenho da administração.

O disclosure possui papel essencial na redução da assimetria informacional existente entre a empresa e os stakeholders e é tido como uma das principais formas de comunicação entre a empresa e os diversos usuários interessados em avaliar o desempenho da administração.

Um tema que está sendo abordado pela pesquisa positiva internacional em contabilidade desde a década de 1980 é a intitulada «Teoria da Divulgação». Diversos autores têm debatido sobre essa teoria, com destaque para os artigos de Verrecchia (1983) e Dye (1985). O principal objetivo dessa teoria é procurar explicar o fenômeno da divulgação de informações financeiras por meio de algumas perspectivas, buscando entender, entre outros aspectos, as razões econômicas para que determinada informação seja voluntariamente divulgada.

Revisão de literatura

• Abordagens teóricas

O que são instituições de Ensino Superior filantrópicas

Essas instituições, por não possuírem finalidades lucrativas, estão classificadas como Terceiro Setor. As IESFB, apesar de pertencerem ao Terceiro Setor, não se caracterizam pela participação voluntária, pois suas atividades são desenvolvidas por funcionários remunerados pela prestação dos serviços. Dessa forma, é possível a contratação e a remuneração de funcionários para desempenhar as funções necessárias ao desenvolvimento das atividades.

Outrossim, em face dos serviços que prestam, exigem a qualificação dos colaboradores, em função não só das exigências do Ministério da Educação, bem como da sociedade.

Para Benedicto (1997, p. 20), «as instituições de ensino – quer particulares, quer públicas, com ou sem fins lucrativos – são organizações constituídas para oferecer benefícios à sociedade. Esses benefícios são de natureza social, cultural, econômica, educativa, tecnológica e moral. Sua existência só tem sentido quando realmente estão contribuindo para o desenvolvimento da comunidade».

A essas características podemos acrescentar que, diferentemente da maioria das entidades sem finalidades lucrativas, essas entidades sobrevivem com recursos oriundos de mensalidades provenientes da prestação de serviços educacionais e, também, de subvenções e convênios firmados tanto com a iniciativa privada como com órgãos governamentais. O lucro não é objetivo dessas entidades, entretanto necessário para a manutenção do patrimônio e para assegurar a continuidade e o cumprimento da missão da instituição. Adiciona-se às características das entidades do Terceiro Setor o Certificado de Entidade Beneficente de Assistência Social, expedido pelo Ministério da Educação.

Cabe-nos, agora, diante do que foi apresentado, e considerando os objetivos deste trabalho, delinear o conceito de IESFB.

Conceito de IESFB

Instituições de Ensino Superior com Certificado de Entidade Beneficente de Assistência Social são instituições que apliquem, anualmente, em gratuidades, pelo menos 20%) da sua receita bruta total; que promovam a assistência educacional em nível superior, visando à preparação do indivíduo para o mercado de trabalho, provocando, dessa forma, mudanças na sociedade e cujo patrimônio é constituído, mantido e ampliado, a partir de mensalidades, subvenções, doações e convênios com entidades públicas e privadas, não podendo, de forma alguma, seus diretores, conselheiros, sócios, instituidores, benfeitores ou equivalentes receber qualquer remuneração, por qualquer forma ou título, em razão das competências, funções ou atividades que lhes sejam atribuídas pelos respetivos atos constitutivos.

Fonte: Adaptado de Lima (2003, p. 45)

Literatura sobre disclosure

Hope (2003) argumenta que disclosure é um fenômeno inerentemente complexo e uma simples teoria pode dar uma explicação parcial. Verrecchia (2001) e Dye (2001) apresentam uma revisão teórica e demonstraram argumentos para a existência de uma teoria unificada ou abrangente sobre disclosure.

A taxonomia proposta por Verrecchia (2001, p. 99) engloba três categorias amplas de pesquisa sobre disclosure na contabilidade:

• Pesquisa baseada na associação (association-based disclosure) – busca identificar a associação entre disclosure e o comportamento dos investidores;

• Pesquisa baseada na discricionariedade do disclosure (discretionary-based disclosure) – procura identificar os motivos da divulgação, busca identificar por que os gestores e/ou as empresas decidem divulgar determinadas informações;

• Pesquisa baseada na eficiência do disclosure (efficiency-based disclosure) - que debate que tipo de informação é preferido e mais eficiente, considerando que as informações ainda não foram divulgadas.

Por sua vez, Dye (2001, p. 184) discorda parcialmente de Verrecchia apontando os seguintes argumentos: no que diz respeito ao disclosure obrigatório, concorda que a literatura existente não está suficientemente amadurecida para merecer o status de teoria. Já com relação ao disclosure voluntário, Dye defende que essa questão pode ser estudada como um apêndice dentro da Teoria dos Jogos, na qual a entidade fará ou não disclosure, na proporção em que este seja favorável ou não à entidade.

Dye (2001, p. 185) cita como exemplo uma empresa que, em seu relatório, destaca somente o seu sucesso, o programa de redução de custos, e não faz qualquer tipo de citação às suas receitas. De acordo com o autor, nesse caso, a teoria permite prever que o crescimento das receitas não foi tão satisfatório como no caso do programa de redução de custos, antes mesmo de examinar a demonstração de resultados. Para Dye, a utilização da premissa de que as empresas ou seus gestores irão divulgar o que acreditam ser favorável à empresa e omitir o que for desfavorável não tem necessariamente ligação com valorização ou desvalorização do preço da ação.

Verrecchia (2001, p. 100) defende que uma teoria abrangente deveria reconhecer todos os aspectos relacionados com o papel da eficiência, dos incentivos e a endogeneidade do processo de mercado, uma vez que este abrange as interações entre investidores, ou seja, os agentes que visam maximizar o seu próprio bem-estar.

Dye (2001) apresenta alguns motivos pelos quais o mercado não consegue pressionar as empresas a fazerem divulgação:

• desconhecimento por parte dos stakeholders do potencial de informação disponível;

• interpretação da informação ou da ausência dela de maneira diferenciada pelos investidores;

• em função do gerenciamento de resultados, a credibilidade do disclosure é comprometida.

De acordo com o modelo analítico proposto por Verrecchia (2001), o disclosure discricionário resulta em cinco hipóteses empiricamente testáveis, as quaistêm correlação:

• positiva com o desempenho da empresa;

• negativa com os custos de divulgação;

• positiva com o nível de assimetria informacional entre os investidores externos e a empresa;

• positiva com a importância dada pela empresa às perceções dos terceiros, e

• positiva com o nível passado de divulgação.

Verrecchia (2001) e Dye (2001), apesar de algumas discordâncias, concordam que atenção especial deve ser dada para estudos sobre a eficiência do disclosure obrigatório. A discussão entre Verrecchia e Dye sobre as questões relacionadas ao disclosure diz respeito ao mercado de capitais. Contudo, no que diz respeito ao disclosure das IESFB, objeto deste estudo, ainda temos muito em que avançar, haja vista a escassez de estudos nessa área.

• Estudos empíricos

Estudo de Coy, Dixon e Tower (1993)

Durante o período de 1985 a 1990, ocorreram mudanças consideráveis nos relatórios anuais das instituições de educação superior da Nova Zelândia. O estudo buscou examinar se essas mudanças continuaram, tendo como base o conteúdo do relatório, a oportunidade na publicação e a extensão da distribuição.

No estudo, foram utilizados dois conjuntos de informações. Primeiramente, os relatórios de 1992, publicados até novembro de 1993, são analisados pela qualidade do conteúdo utilizando índice de disclosure desenvolvido por Coy, Tower e Dixon (1993), e comparado com análises similares dos relatórios de 1991 a 1990. Posteriormente, em abril de 1993, foram enviados questionários para 32 instituições com o objetivo de se obter informação de quando e para quem os relatórios anuais de 1992 foram distribuídos.

A oportunidade dos relatórios anuais da educação superior foi considerada sobre dois aspectos: a data quando as demonstrações financeiras são enviadas ao parlamento e a data quando as demonstrações estão disponíveis para usuários externos e público em geral. A primeira é chamada pelos autores de oportunidade do processo estatutário, e a segunda de oportunidade de accountability pública. Os autores defendem que os indivíduos têm o direito de examinar os relatórios das instituições por meio da data que os relatórios são disponibilizados ao parlamento. No entanto a oportunidade dos relatórios anuais, no sentido de distribuição ao público, é deixada a critério de cada instituição.

Como distribuição, os autores consideram o número de relatórios enviados aos indivíduos e a outras organizações, bem como o alcance e a adequação das pessoas a quem são enviados os relatórios, a sua disponibilidade em bibliotecas e a forma como a sua acessibilidade é divulgada, inclusive, os comunicados à imprensa e a utilização de anúncios publicitários. O estudo aponta que a maioria dos relatórios anuais (61%) é distribuída às pessoas que trabalham na educação superior.

Os relatórios anuais das instituições de educação superior da Nova Zelândia foram avaliados com o auxílio de um índice de disclosure que mede a sua qualidade utilizando uma escala ordinal. Em um estudo anterior, Dixon et al. (1992) analisaram os relatórios relativos aos anos de 1985 a 1990, utilizando um índice chamado score de disclosure de accountability (AD-score). Este índice incluía 43 itens que os autores identificaram por meio de uma combinação de dedução ou indução e que, na opinião dos autores, contribuem para a accountability pública.

Antes de avaliar os relatórios de 1992, os autores revisaram o método AD-score e decidiram continuar o desenvolvimento do índice, analisando os pontos fracos que se tornaram aparentes, incluindo aqueles atribuíveis à transformação nos relatórios a serem publicados em 1991 e 1992, em comparação com anos anteriores. Como resultado desta revisão, o número de itens no índice foi reduzido de 43 para 26. Esta redução compreendeu a inclusão de um novo item, o índice de alocação overhead, e a redução dos atuais 43 itens para 25 itens, através da combinação de vários itens que foram previamente tratados separadamente. O índice revisado foi chamado de Score de Disclosure de Accountability Modificado (DAM-score), sendo apresentado em caixa com detalhamento e conteúdo de cada um dos itens.

«Score» de «Disclosure» de «Accountability» Modificado

I – Visão geral

01 – Demonstração de objetivos

Demonstração que deve incluir os seguintes itens: missão, objetivos e metas de desempenho em específico, concisos, com terminologia compreensível e realista. Os itens devem ter dimensões quantitativas/mensuráveis e fornecer um quadro de tempo.

02 – Relatório descritivo/revisão geral

Relatório emitido pelo presidente do conselho e ou vice-chanceler. Relatório das principais atividades e realizações, no conjunto do contexto social, econômico e de política ambiental. Incluindo algumas quantificações com comparativos.

03 – Resumo dos fatos e números

Principais fatos e números (destaque para dados estatísticos), incluindo tendências e comparativos de quatro anos, possivelmente ilustrações.

04 – Revisão financeira

Revisão das receitas, custos, ativos, obrigações, projetos de capital e qualquer outro tema financeiro significante. Incluem explicação de tendências, possivelmente ilustrações.

05 – Políticas contábeis

Detalhamento das políticas contábeis utilizadas e as mudanças ocorridas, evidenciando todos os critérios de apresentação. Razões para mudanças com explicação detalhada e com valor do impacto nas demonstrações.

06 – Informações da diretoria

Endereço, telefone, número do fax, conteúdo da página na Internet, data da emissão do relatório anual, membro do conselho e quem ele representa, funcionário sênior da administração.

II – Desempenho dos serviços

07 – Número de estudantes

Número de estudantes com informação de pelo menos quatro anos e tendência, discriminando os estudantes em tempo integral e tempo parcial, bem como o nível de estudo: graduação, pós-graduação e outros cursos.

08 – Formandos

Número de formandos por curso com informações de pelo menos quatro anos.

09 – Emprego/destino dos estudantes da educação

Destino dos estudantes após a formatura, principalmente com relação aos estudantes de anos anteriores.

10 – Publicações

Publicações por curso e tipo (por exemplo, referências de periódicos, artigos, etc.), de pelo menos quatro anos.

11 – Percentual de estudantes na faculdade

Percentual de estudantes na faculdade em relação ao total de estudantes da instituição.

12 – Metas

Descrição clara dos objetivos ou metas especificamente com relação ao serviço de ensino e pesquisa e realizações com relação a cada item. Quantificação quando possível com relação às receitas, processos, custos e resultados. Comparação entre objetivos/metas e realizações.

III – Desempenho financeiro

13 – Demonstração das operações - DRE

Demonstração resumida das operações de pelo menos dois anos para fins de comparação, incluindo notas explicativas e outras informações necessárias para melhor entendimento dos usuários.

14 – Depreciação

Descrição detalhada da depreciação de todos os ativos em uso, incluindo taxas e vida útil.

15 – Informações orçamentárias

Todas as principais demonstrações contábeis, incluindo demonstração de operações, fluxo de caixa, custos dos serviços e balanço patrimonial, mostrando variação e explicação das maiores variações.

16 – Custo unitário por estudante

Custo unitário por estudante, custo total e por faculdade/escola de pelo menos quatro anos, apresentando tendências e ilustrações.

17 – Demonstração do fluxo de caixa

Fluxo de caixa de pelo menos dois anos para fins de comparação, com notas explicativas e outras informações necessárias para que o usuário entenda claramente a reconciliação com superávit ou déficit operacional.

18 – Subsídio para pesquisa

Informações sobre o valor dos recursos recebidos e destinados para a pesquisa por área de estudo e projeto.

19 – Alocação de overhead

Composição do total de overheads. Adicionalmente, detalhes da alocação dos overheads para faculdades/escolas, bases de alocação, comparativo da previsão anual.

IV – Situação física e financeira

20 – Balanço patrimonial

Demonstração detalhada, divulgando todos os ativos incluindo terrenos, construções e estoques, e todas as obrigações. Detalhes das reservas e suas modificações. Comparativo anual, notas explicativas extensivas, análise dos ativos por faculdade/departamento. Ativos controlados, mas que legalmente não são próprios, patrimônio financeiro no início do ano corrente, mudanças durante o ano e balanço no final do ano.

21 – Faculdade/funcionários

Informações do total de funcionários e por faculdade/escola, classificados em docentes por antiguidade, administrativos, técnicos e outros, a tempo integral e a tempo parcial, com pelo menos informações comparativas de quatro anos. Porcentagem dos docentes com doutorado. Rotatividade do pessoal.

22 – Biblioteca

Informações financeiras e não-financeiras. Periódicos, quantidades e mudanças do acervo. Detalhes das doações (mecenato). Vídeos e coleções similares. Pessoal e instalações e biblioteca. Comparativos.

23 – Investimentos

Relatório mostrando todos os investimentos, movimentos e resultados. Comparativos, valor de custo e valor de mercado. Base de avaliação.

24 – Compromissos e contingências

Se não houver compromissos e contingências, demonstrar claramente essa situação. Se existirem contingências, separar esses dados, divulgando itens individuais com impacto financeiro e afirmando que todos os itens foram divulgados. Se existirem compromissos, demonstração com disclosure total, afirmando objetivos/projetos e mostrando o total das despesas esperadas e despesas até a data do encerramento do exercício. Demonstração clara de que todos os itens foram divulgados.

25 – Emprego e informação do patrimônio educacional

Informações de funcionários e de estudantes, incluindo sexo, etnia, deficiência e idade.

26 – Uso da edificação

Inclui a área total dos edifícios e instalações no campus, há uma indicação de como eles são utilizados, inclusive para disciplinas, projetos, laboratórios, etc.

Estudo de Nelson, Banks e Fischer (2003)

Os autores apresentam os resultados das pesquisas sobre disclosure realizadas em universidades canadenses no período de 1988 a 2000, tendo por base os estudos sobre índice de disclosure desenvolvidos por Coy, Dixon e Tower (1993). Constatou-se que, durante os primeiros oito anos do período sob investigação, existiram poucas mudanças no disclosure de accountability. Contudo, observou-se que, para o período encerrado em 1997 até 2000, houve uma melhora anual estatisticamente significante. Diante dessa constatação, o artigo buscou examinar a extensão pela qual a accountability das universidades canadenses mudou nos últimos anos e, também, através de entrevistas junto aos administradores de universidades, procurou identificar as razões que estavam por trás dessas mudanças.

As informações foram coletadas das demonstrações financeiras auditadas e do relatório anual da administração, foram enviados pelas universidades canadenses, em resposta à correspondência dos autores para o presidente das universidades, a qual solicitava cópia das demonstrações financeiras e do relatório anual dos períodos de 1999 e 2000. A solicitação foi atendida por somente 33 instituições.

Para determinar o índice de cada universidade, o estudo examinou cada relatório anual canadense, bem como os itens divulgados que estavam incluídos no índice MAD foram pontuados. Se o item é ausente, ele recebe a pontuação 0; se o item está presente, ele recebe a pontuação 1. Além dessa pontuação, o estudo procurou pontuar a qualidade do item, sendo realizada a pontuação numa escala ordinal baseada sobre a qualidade percebida de disclosures com pontuação de ranking de fraco (1) para excelente (5).

O estudo testou a hipótese de que a média da qualidade do score do disclosure das universidades canadenses não tem mudado de um período para o outro e apontou diferenças estatísticas significantes em 20 do total dos 26 itens pesquisados, com exceção dos itens: políticas contábeis, demonstração de operações, balanço patrimonial, compromissos e contingências, metas e alocação do overhead.

No que diz respeito à evolução nos disclosures das instituições pesquisadas, o estudo constatou um elevado crescimento em alguns itens, destacando-se a demonstração dos objetivos que, em 1996, era somente 4,9%, ou seja, apenas duas universidades evidenciaram informação sobre esse item, enquanto, em 2000, o percentual subiu para 87,8%, já que 36 universidades passaram a divulgar informação sobre esse item.

O estudo aponta que, em termos de disclosures obrigatórios, os itens depreciação e demonstração de fluxo de caixa têm aumentado, o que reflete, segundo os autores, a mudança nos pronunciamentos contábeis ocorridos em 1995. Houve também alguns aumentos nos itens de disclosures voluntários, tais como: relatório descritivo, fatos e números resumidos, informações da diretoria, número de estudantes, graduados, informações do orçamento e subsídios para pesquisas. A pesquisa mostrou que, do total de 26 itens de disclosure, em 2000, até 50% dos relatórios das universidades forneceram informações em até 17 dos itens, somente quatro itens têm menos que 15% das informações fornecidas pelas universidades. Todos os itens foram evidenciados por apenas uma universidade.

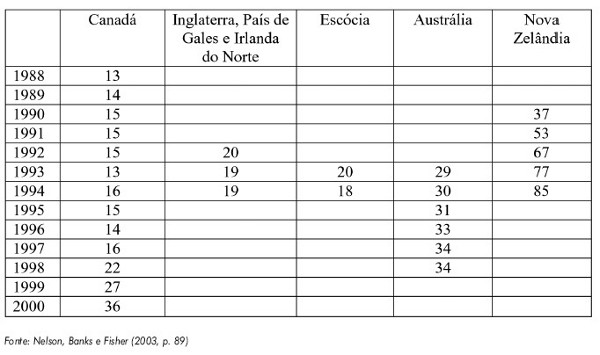

O estudo também mostra o resultado de cinco estudos independentes realizados em países diferentes pela British Commonwealth. As médias totais do MAD score para cinco países estudados são mostradas na tabela 1. Foram comparados os resultados de cada país somente para os anos de 1993 e 1994. A tabela mostra que os menores escores são indicados para Canadá e os maiores escores para Nova Zelândia. Os escores para Inglaterra, País de Gales, Irlanda do Norte e Escócia são um pouco maiores que os do Canadá. Já o escore da Austrália está entre Canadá e Nova Zelândia.

Tabela 1

Escores por país: escore de qualidade total (escala 0-5): escore máximo 100

Os escores da Nova Zelândia mostraram melhoria acentuada nos cinco anos pesquisados, iniciando em 37 em 1990 e aumentando para 85 em 1994. Esse aumento de 130%, de acordo com os autores, é atribuído às mudanças nos padrões contábeis da Nova Zelândia para organizações sem fins lucrativos, e às mudanças exigidas nos relatórios das universidades pelos governos. Inglaterra, País de Gales, Irlanda do Norte, Escócia e Austrália mostraram poucas mudanças para o período analisado.

Com relação às universidades canadenses, o estudo apontou poucas mudanças nos índices até 1997, mas, a partir dessa data, verificaram-se significantes mudanças em cada um dos últimos quatro anos. O aumento representou em torno de 187% entre os períodos de 1996 a 2000, de modo que somente no ano de 2000 esse aumento foi de 32% na qualidade dos disclosure.

O disclosure aumentou não somente nos itens obrigatórios, mas principalmente nos itens voluntários, com destaque para os seguintes: demonstrações dos objetivos (82,9%), número de estudantes (63,4%), subsídios para pesquisas (56,1%) e informação da diretoria (58,5%). Os autores enfatizam que, infelizmente, a maioria das informações estão separadas, ou seja, constam de vários relatórios, porém o ideal seria que essas informações constassem de um relatório anual consolidado.

As melhorias ocorridas, como apontadas pelos entrevistados, foram por causa de mudanças na administração e na percepção de que os stakeholders das universidades necessitam de informações e também pela necessidade de um sistema de informação interna melhor. Sendo assim, as melhorias foram voluntárias e não compulsórias.

Ao procurar entender as razões das melhorias nos índices de disclosure das universidades canadenses, realizaram-se entrevistas com administradores que revelaram que as mudanças efetuadas pelo Canadian Institute of Chartered Accountants – CICA nos padrões contábeis não foi o fato que motivou a melhoria nos escores de accountability. As melhorias ocorridas, como apontadas pelos entrevistados, foram por causa de mudanças na administração e na percepção de que os stakeholders das universidades necessitam de informações e também pela necessidade de um sistema de informação interna melhor. Sendo assim, as melhorias foram voluntárias e não compulsórias.

Metodologia da pesquisa

O objetivo deste tópico é apresentar os critérios adotados na pesquisa, em termos de seleção da amostra e estruturação do índice de disclosure.

• Planejamento da pesquisa e coleta de dados

A forma selecionada para a coleta dos dados foi por meio de consultas ao banco de dados do Ministério da Justiça e também às páginas da Internet das instituições pesquisadas. Foi possível, através das pesquisas realizadas, conhecermos um pouco mais da realidade das IESFB inscritas no CNAS e, com base nas informações coletadas, tendo por base o MDA de Coy, Tower e Dixon (1993), elaborar um índice de disclosure das IESFB brasileiras.

• Construção do índice de disclosure

Estudos sobre índice de disclosure têm um forte fundamento na literatura contábil. A maioria dos estudos, de acordo com Gordon et al. (2002), tem utilizado uma lista pré-determinada de disclosures que analistas financeiros e/ou stakeholders consideram importantes no processo da decisão de investimento. Os autores têm adotado em seus estudos índices ponderados e não ponderados.

Nosso estudo focou o disclosure das IESFB brasileiras. Os disclosures examinados, referentes ao exercício de 2007 e que foram divulgados em 2008, foram apenas aqueles encontrados nas informações prestadas pela instituição para o Ministério da Justiça e também aqueles disponibilizados em sua página da Internet, já que nosso pedido ao CNAS foi negado. No total, foram pesquisadas 146 IESFB.

Nesta pesquisa, optou-se por elaborar um índice de disclosure próprio, haja vista não existir nenhum índice no Brasil para as instituições pesquisadas. Este foi elaborado a partir do índice estruturado por Coy, Dixon e Tower (1993), e aplicado à realidade brasileira. O índice compreende informações de natureza obrigatória e voluntária, e possibilita a todos os envolvidos, ou seja, governo, gestores e sociedade, conhecerem as informações de natureza geral, o desempenho dos serviços e financeiros, bem como a situação financeira da instituição.

O índice desenvolvido é composto por 26 questões. Quando a instituição divulgou o item recebeu 1 e se não divulgou recebeu 0. Assim como indicado por Gordon et al. (2002), não se realizou qualquer tipo de pontuação em função da quantidade ou da qualidade do disclosure, dado não existirem informações disponíveis para realizar esse tipo de avaliação. Sendo assim, uma instituição, por exemplo, que divulgou um item referente aos últimos cinco anos recebeu a mesma pontuação que a instituição que divulgou a informação apenas de um ano. A estrutura utilizada para apuração do índice de disclosure das IESFB é o MDA desenvolvido por Coy, Dixon e Tower (1993), o qual já detalhámos.

O índice engloba quatro conjuntos de informações:

• Informações gerais sobre a instituição (6 itens) – relacionados com os objetivos da instituição, principais fatos e números, políticas contábeis adotadas e informações sobre a diretoria;

• Desempenho dos serviços (6 itens) – relacionados com o desempenho da instituição com relação aos estudantes, formandos, destino dos egressos, publicações, percentual de estudantes e metas;

• Desempenho financeiro (7 itens) – relacionados com o desempenho financeiro da entidade apresentando: resultado das operações, informações detalhadas sobre depreciação e orçamento, custo dos estudantes, fluxo de caixa, subsídio para a pesquisa e alocação de overhead;

• Situação física e financeira (7 itens) – apresenta a situação física e financeira da entidade por meio das seguintes informações: balanço patrimonial, funcionários da faculdade, investimentos, biblioteca, compromissos e contingências, patrimônio educacional e uso da edificação.

Em cada conjunto de informação, a pontuação obtida pela entidade foi apurada pela divisão entre a soma de pontos obtidos e a pontuação total possível do conjunto, o mesmo procedimento foi adotado para apuração do índice de disclosure total.

Análise dos resultados• Índice de disclosure

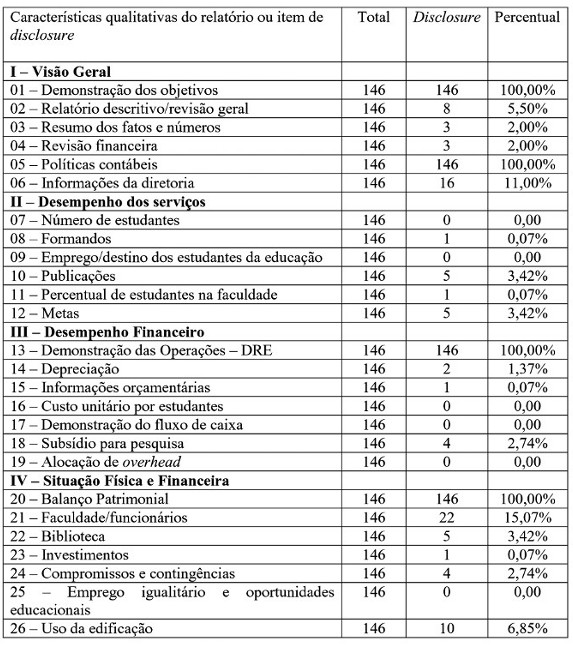

A Tabela 2 apresenta o resumo dos disclosures em cada item pesquisado, considerando-se a totalidade das instituições. Tendo em vista os itens utilizados para a construção do índice, verifica-se que o 01 (Demonstração dos Objetivos), o 05 (Políticas Contábeis), o 13 (Demonstração das Operações/DRE), e o 20 (Balanço Patrimonial) são itens de disclosure obrigatório. Já os demais, não exigidos pela legislação brasileira, são considerados itens de disclosure voluntário.

Resumo de «disclosure» por grupo

No que diz respeito ao disclosure obrigatório, o FASB (Federation Accounting Standard Board), por meio do FAS 117, tornou obrigatório, para as entidades sem fins lucrativos, um conjunto de demonstrações financeiras composto pelo seguinte (FASB, 1993, p. 5):

• Relatório de Posição Financeira (Statement of Financial Position);

• Relatório de Atividades (Statement of Actives);

• Relatório do Fluxo de Caixa (Statement of Cash Flow); e

• Notas Explicativas (Accompanying Notes).

Constata-se que, das demonstrações exigidas pela legislação brasileira, somente o Balanço Patrimonial, também denominado de Relatório de Posição Financeira, é exigido pelo FASB.

Observa-se na Tabela 2 que os itens 01 (Demonstração dos Objetivos), 05 (Políticas Contábeis), 13 (Demonstração das Operações – DRE) e 20 (Balanço Patrimonial) foram divulgados pela totalidade das instituições pesquisadas. Esses itens são exigidos no relatório de prestação de contas do Ministério da Justiça, sendo assim considerados itens de disclosure obrigatório. Pode-se constatar que o item 21 (Faculdade/Funcionários) foi o mais divulgado dentre os itens considerados de disclosure voluntário, sendo divulgado por 22 instituições, o que representa apenas 15,07% do total das instituições.

Do total das instituições pesquisadas, apenas 48, ou seja, menos de 33% apresentaram índice acima de 15%, significando que somente essas instituições realizam disclosure voluntário. O Instituto Presbiteriano Mackenzie, que está localizado na região sudeste, foi dentre as IESFB pesquisadas a que apresentou o maior índice de disclosure, 46%, seguida logo após pelas seguintes instituições: Associação Educativa Evangélica e Fundação de Integração, Desenvolvimento e Educação do Noroeste do Estado, localizadas na região centro-oeste e sul respetivamente, que apresentaram índice de 38%. Considerando apenas a média aritmética dos índices entre as IESFB, as instituições localizadas na região centro-oeste apresentaram maior índice 22%.

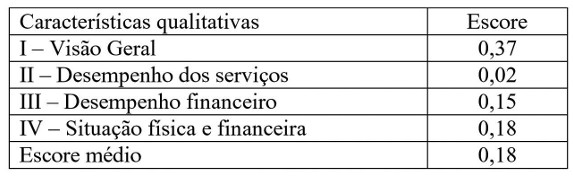

Quanto ao escore, observa-se que o grupo que apresenta maior índice é o grupo I, Visão Geral, com 0,37, segundo a tabela 3. Ressaltamos que dois itens que constam desse grupo - demonstração dos objetivos e políticas contábeis – são disclosures obrigatórios exigidos no relatório de prestação de contas do Ministério da Justiça, o que fez com que esse grupo obtivesse um escore maior que os demais grupos. Percebemos, apesar da defasagem temporal e sem considerar as diferenças na forma de pontuação entre os estudos, comparando-se com o estudo de Nelson, Banks e Fisher (2003), que o índice encontrado está acima do índice de disclosure das universidades canadenses, próximo e igual ao das universidades da Inglaterra, País de Gales e Irlanda do Norte, e bem abaixo do das universidades da Austrália e Nova Zelândia. Contudo, esse índice pode evoluir, haja vista que pouco se divulga em termos de disclosure voluntário.

Tabela 3

Índice de «disclosure»

A constatação de que a maioria das IESFB apenas efetua disclosure obrigatório não contraria totalmente a teoria, dada a falta de evidências empíricas sobre os incentivos que essas instituições possuem para realizar disclosure voluntário.

Conforme já discutido anteriormente neste estudo, Dye (2001) defende que as entidades realizam ou não disclosure voluntário na proporção que este lhe seja favorável. Com base nessa afirmativa, e considerando os resultados desta pesquisa de que a maioria das IESFB não realiza disclosure voluntário, inferimos que essas instituições podem estar entendendo que a divulgação de informações voluntárias não lhes seria favorável.

O equilíbrio da relação custos versus benefícios, de acordo com Dantas et al. (2004), é o que define o quanto evidenciar. Corroborando essa questão, Verrechia (2001) afirma que a ausência de custos de divulgação teoricamente pressupõe full disclosure. Se as afirmações são verdadeiras, os resultados deste estudo sugerem que essas instituições talvez visualizem que os benefícios do disclosure são menores que os seus custos.

O estudo de Harris (1998) concluiu que onde há competição de mercado, as organizações não têm incentivos para divulgarem informações além do que é obrigatório. Nesse sentido, apesar das IESFB serem instituições sem fins lucrativos, elas também concorrem com outras instituições na busca de alunos, professores e outros recursos, podendo ser este um dos fatores para a pouca divulgação encontrada nos resultados.

Diante desses aspectos, os resultados encontrados não indicam que as IESFB estão totalmente fora da realidade no que diz respeito ao disclosure, já que as entidades com finalidades lucrativas além de não encontrarem motivações também possuem argumentos para não realizarem disclosure voluntário.

Cabe ressaltar, entretanto, que as entidades com finalidades lucrativas possuem uma diferença fundamental quando comparadas com as entidades objeto deste estudo. Os recursos nas empresas com finalidades lucrativas são aportados por um conjunto de pessoas físicas ou jurídicas que esperam obter os melhores retornos financeiros dos seus investimentos. Por outro lado, no caso da IESFB, os recursos aportados são oriundos da sociedade e do governo, por meio de contribuições, mensalidades e renúncia fiscal, esperando-se que os resultados promovam um ensino de melhor qualidade, mas talvez sem objetivar a priori um maior retorno financeiro dos investimentos realizados.

Considerando que a sociedade é a principal provedora de recursos públicos, deveria receber por parte do governo e das IESFB informações sobre a forma como os recursos estão sendo aplicados.

Conclusões

Os estudos demonstram que a maioria das melhorias, que tem ocorrido na accountability das instituições de Ensino Superior, ocorreu por causa das mudanças nas legislações no que diz respeito à forma de prestação de contas dessas instituições. Por outro lado, estudo realizado com instituições de Ensino Superior do Canadá por Nelson, Banks e Fisher (2003) indicou que mudanças na administração, percepção de necessidade em comunicar-se com os stakeholders ou a necessidade de um sistema de informação interna melhor, foram os fatores que influenciaram as melhorias, sendo dessa maneira melhorias voluntárias e não obrigatórias.

Estudos realizados na Nova Zelândia apontam para a regulação como o principal fator de melhoria dos índices de disclosure das instituições de ensino. Sendo assim, e diante dos resultados apresentados neste estudo, caberia ao poder público estabelecer padrões, normas e incentivos para que as IESFB promovessem a melhoria dos índices de disclosure.

Algumas IESFB, poucas ainda, têm disponibilizado em suas páginas na Internet, além das demonstrações contábeis anuais, o relatório da administração, o parecer da auditoria e o balanço social. Esta atitude por parte dessas instituições demonstra a preocupação em relação à accountability pública a partir do momento em que, além de fornecer informações aos órgãos reguladores, coloca também à disposição dos diversos stakeholders para que estes realizem as suas análises.

Os resultados mostram que o índice de disclosure das IESFB não está fora dos padrões internacionais, mas que pode evoluir, tendo em vista que pouco se divulga em termos de disclosure voluntário. Há que se ressaltar que existe uma defasagem temporal entre o nosso estudo e o desenvolvido por Nelson, Banks e Fisher (2003), podendo os resultados dos índices ter sofrido modificações.

Os resultados do nosso estudo mostram que a maioria das IESFB pesquisadas só apresenta disclosure obrigatório, demonstrando a pouca preocupação das instituições com o disclosure voluntário. O MAD, desenvolvido por Coy, Dixon e Tower (1993), além de avaliar as divulgações financeiras e não financeiras das instituições de Ensino Superior, provocou em universidades da Nova Zelândia uma busca pela melhoria dos seus índices.

Existem, no Brasil, vários tipos de instituições de Ensino Superior que atuam em diversas áreas do conhecimento, no entanto, este estudo está voltado para as instituições de Ensino Superior filantrópicas, que atuam no Brasil, sem restrição quanto à sua área de atuação, observando-se, apenas, os aspectos tangíveis. Outro aspecto de limitação desta pesquisa é que foram analisadas somente as informações das IESFB referentes ao exercício de 2007 disponibilizadas pelo Ministério da Justiça e também disponíveis na página da Internet de cada instituição, o que não possibilita realizar qualquer tipo de comparação no que diz respeito à evolução dos índices de disclosure, podendo essa questão ser tratada em futuras pesquisas.

Após a exposição dos resultados e das conclusões obtidas com a presente pesquisa, verificamos as principais contribuições para o avanço do conhecimento sobre o tema em estudo. Os resultados apresentam um aporte que aponta para a revisão de trabalhos que retratam o estado atual da pesquisa sobre disclosure em instituições de Ensino Superior; a construção e análise do IDIESFB com o objetivo de conhecer os disclosures realizados pelas IESFB, assim como para a abertura de possibilidades para a realização de novas pesquisas com o propósito de contribuir para a melhoria do disclosure em IESFB.

Com relação ao aporte para novas investigações, constatamos a possibilidade de ampliação desta pesquisa, especialmente no que se refere à necessidade de entender os fatores que levam a maioria das IESFB a realizar apenas disclosure obrigatório; ampliar o período de investigação, com o objetivo de verificar o comportamento dos índices ao longo do tempo; investigar, por meio de pesquisas junto aos dirigentes das IESFB que tomam decisões, as razões para divulgação ou retenção de informações; e ainda pesquisar a forma como as informações contábeis deveriam ser apresentadas para maximizar a compreensão e o benefício da informação para os usuários.

Referências bibliográficas

BENEDICTO, G. C. de (1997), «Contribuição ao estudo de um sistema de contabilidade gerencial para uma gestão eficaz das instituições de ensino». Tese (Doutorado em Controladoria e Contabilidade), Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 230 p. [ Links ]

BRASIL (1999), Constituição de 1988: Constituição Federal. Pedro de Milanélo Piovezane (Org.), Dulce Eugênia de Oliveira (Coord.), 4.ª ed., Rideel, São Paulo, Brasil. [ Links ]

BRASIL (1998), «Decreto n.º 2.536 de 06/04/1998». Dispõe sobre a concessão do Certificado de Entidade de Fins Filantrópicos a que se refere o inciso IV do art. 18 da Lei n.º 8.742, de 07/12/1993, e dá outras providências. Disponível em www.senado.gov.br. Acesso em 15/08/2004. [ Links ]

BRASIL (1991), «Lei n.º 8.212, de 24/07/1991». Dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências. Disponível em www.t.senado.gov.br/servlets/NJUR.Filtro?tipo=LEI&secao=NJUILEGBRAS&numL. Acesso em 15/08/2004. [ Links ]

COY, D.; TOWER, G. e DIXON, K. (1993), «Quantifying the quality of tertiary education annual reports». Accounting and Finance, S. l., vol. 33, Novembro, pp. 121-129. [ Links ]

DANTAS, J. A.; ZENDERSKY, H. C. e NIYAMA, J. K. (2004), «A dualidade entre os benefícios do disclousure e a relutância das organizações em aumentar o grau de evidenciação». In Encontro Nacional de Pesquisa em Administração, ENANPAD, Curitiba, Anais..., CD-ROM, CCG 277. [ Links ]

Dye, R. A. (1985), «Disclosure of non proprietary information». Journal of Accounting Research, vol. 23, n.º 1, primavera, pp. 123-145. [ Links ]

Dye, R. A. (2001), «An evaluation of essays on disclosure and the disclosure literature in accounting». Journal of Accounting and Economics, Amesterdão, vol. 32, n.º 1-3, pp. 181-235. [ Links ]

FASB – Financial Accounting Standards Board (1993), «Statement of Financial Accounting Standards n.º 117 (FAS 117), junho. Disponível no endereço www.fasb.org. Acesso em 06/12/2011. [ Links ]

GORDON, T.; FISCHER, M.; MALONE, D.d e TOWER, G. (2002), «A comparative empirical examination of extent of disclosure by private and public colleges and universities in the United States». Journal of Accounting and Public Policy, S. l., 21, pp. 235-275. [ Links ]

HAIR JR., J. F. et al. (2005),Análise Multivariada de Dados, Bookman, Porto Alegre. [ Links ]

HARRIS, M. S. (1998), «The association between competition and managers business segment reporting decisions». In Journal of Accounting Research, 36, pp. 111-128. [ Links ]

HOPE, K.-O. (2003), «Firm-level disclosures and the relative roles of culture and legal origin». Journal of International Financial Managerial and Accounting, S. l., vol. 14, n.º 3, pp. 218-248. [ Links ]

JENSEN, M. C. e MECKLING, W. H. (1976), «Theory of the firm: managerial behavior, agency costs and ownership structure». Journal of Financial Economics, Amesterdão, vol. 3, n.º 4, outubro, pp. 305-360. [ Links ]

Lima, E. M. (2003), «Contribuição para apuração e evidenciação dos resultados das instituições de Ensino Superior com certificado de entidade beneficente de assistência social – IESCEBAS». Dissertação (Mestrado), Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 183 p. [ Links ]

NELSON, M.; BANKS, W. e FISHER, J. (2003), «Improved accountability disclosures by Canadian universities». Canadian Accounting Perspectives, S. l., 2, 1, ABI/INFORM Global. [ Links ]

VERRECCHIA, R. E. (1983), «Discretionary disclosure». Journal of Accounting and Economics, n.º 5, pp. 179-194. [ Links ]

VERRECCHIA, R. E (2001), «Essays on disclosure». Journal of Accounting and Economics,Amsterdam, vol. 32, n.º 1-3, pp. 97-180. [ Links ]