Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.11 no.2-3 Lisboa 2012

Laços económicos com o Brasil: um imperativo estratégico para Portugal

Economic ties with Brazil: a strategic imperative for Portugal

Los lazos económicos con Brasil: Un imperativo estratégico para Portugal

por Joaquim Ramos Silva*

* Professor Associado, ISEG, Universidade Técnica de Lisboa, Portugal. Investigador SOCIUS, Fundação para a Ciência e Tecnologia. Doutorado em Analyse et Politique Économiques, EHESS (École des Hautes Études en Sciences Sociales), Paris, França. E-mail:jrsilva@iseg.utl.pt

RESUMO

As relações económicas entre Portugal e o Brasil desde o início dos anos 1990, têm sido objeto de análises quer gerais quer centrando-se em aspetos parcelares. O presente artigo aborda os seus novos desenvolvimentos desde o começo dos anos 2000, em particular a partir de 2005, considerando a afirmação internacional crescente do Brasil e a boa saúde da sua economia bem como a crise da economia portuguesa, agravada pela crise internacional e das dívidas soberanas europeias. A análise é feita à luz dos modelos teóricos relevantes, nomeadamente no que respeita à relação assimétrica entre os dois países (pequena versus grande economia) e à influência das caraterísticas «culturais» comuns (língua, história e cultura). De facto, no período examinado, as relações bilaterais evidenciaram um crescimento notável sobretudo em certos setores e nos últimos anos, mostrando-se relativamente imunes à crise e revelando novas facetas. O artigo destaca ainda o interesse destas relações para os dois países, mas sobretudo a sua importância estratégica para Portugal.

Palavras-chave: Portugal, Brasil, Internacionalização, Comércio e Investimento Direto Estrangeiro, Língua Comum, Fatores Culturais

ABSTRACT

The economic relations between Portugal and Brazil since the early 1990s have been subject to both general and focused analysis. This article discusses their new developments since the early 2000s, particularly after 2005, given the increasing international position of Brazil and the good health of its economy and the crisis of the Portuguese economy, exacerbated by the international crisis and the debt European sovereign crisis. The analysis is done in the light of relevant theoretical models, particularly regarding the asymmetrical relationship between the two countries (small versus large economy) and the influence of common "cultural" features (language, history and culture). In fact, in the period examined, bilateral relations have shown a remarkable growth especially in certain sectors and in recent years, proving to be relatively immune to the crisis and revealing new facets. The paper also highlights the importance of these relations for both countries, but especially its strategic importance to Portugal.

Keywords: Portugal, Brazil, Internationalization, Trade and Foreign Direct Investment, Common Language, Cultural Factors

RESUMEN

Las relaciones económicas entre Portugal y Brasil desde la década de 1990, han sido objeto de análisis ya sea en general o centrándose en aspectos particulares. Este artículo aborda los nuevos desarrollos desde la década de 2000, sobre todo después de 2005, dada la posición internacional cada vez más fuerte de Brasil y el buen estado de salud de su economía y la crisis de la economía portuguesa, exacerbada por la crisis internacional y la deuda soberana europea. El análisis se hace a la luz de los modelos teóricos relevantes, en particular en lo que respecta a la relación asimétrica entre los dos países (economía pequeña frente a grande) y la influencia de las características culturales comunes (lengua, historia y cultura). De hecho, en el período examinado, las relaciones bilaterales han mostrado un notable crecimiento, especialmente en determinados sectores y en los últimos años, demostrando ser relativamente inmune a la crisis y revelando nuevas facetas. El documento también resalta la importancia de estas relaciones para ambos países, pero sobre todo su importancia estratégica para Portugal.

Palabras-clave: Portugal, Brasil, Internacionalización, Comercio e Inversión Extranjera Directa, Idioma Común, Factores Culturales

Passadas duas décadas sobre o surgimento dos primeiros sinais de uma nova fase nas relações económicas entre Portugal e o Brasil, inicialmente pouco percetíveis mas acompanhando o que se convencionou chamar a era da globalização (Silva, 1999, 2002), devemos refletir de forma aprofundada sobre os avanços consideráveis entretanto realizados e as oportunidades abertas para os agentes das duas economias.

Saliente-se que, apesar de um inegável grande crescimento, a vários níveis, comparando com o que se verificava nas décadas anteriores, as relações económicas luso-brasileiras continuam a não dispor de um quadro teórico, claro e seguro, que com os seus impactos institucionais e implicações diversas na vida económica e nos negócios empresariais, alicerce o fluxo normal de todo o seu potencial num sentido estratégico, e em especial tendo em vista o seu desenvolvimento futuro. Uma tal perspetiva é importante para os dois países, mas sobretudo para Portugal como se defende adiante.

Com efeito, impõe-se constatar, desde já, que há muita dificuldade em sair dos hábitos e dos clichés tradicionais para uma parceria de facto atuante e em sintonia com os nossos dias, que vá para além do aproveitamento das conjunturas recíprocas mais favoráveis, fruto de uma mera operacionalidade reflexiva. Na medida em que estamos perante uma relação assimétrica, compete à economia mais pequena, ou seja, a Portugal, manter-se particularmente atenta à evolução do «grande» e natural parceiro, que tem pela sua frente uma agenda própria vasta e variada (Sweig, 2010).

As mudanças já realizadas ou em curso requerem assim que ultrapassemos o quadro que a história nos legou, sem dúvida importante a vários títulos e que deve ser salvaguardado em diferentes aspetos, mas também por vezes tacanho e inibidor.

Começamos por assumir que a resistência muitas vezes encontrada em Portugal com vista a abraçar decididamente o Brasil no âmbito de uma estratégia internacional bem escorada, representa uma recusa em aceitar horizontes mais largos e preparar-se para os desafios efetivos da globalização (e mais recentemente da crise internacional) determinados pela dura competição que reina no mundo atual. Independentemente da retórica utilizada, muitos sonham ainda em remeter-se para um posicionamento de periferia europeia assistida, ou então, pior ainda, para um mero anexo ibérico. Esta atitude que, como sabemos, tem fundas raízes na mentalidade da nossa elite, sem necessidade sequer de recorrer aos clássicos como Camões para nos lembrar.

Ao mesmo tempo, este comportamento, entre outras variantes, costuma ser acompanhado por um palavreado histórico e sentimental vago e superficial, ou de uma linguagem oportunista de aproveitamento quando a conjuntura se propicia num dos lados e não é em absoluto aconselhável em parceiros naturais, que por uma questão de princípio se conhecem ou devem conhecer melhor um ao outro.

As mudanças já realizadas ou em curso requerem assim que ultrapassemos o quadro que a história nos legou, sem dúvida importante a vários títulos e que deve ser salvaguardado em diferentes aspetos, mas também por vezes tacanho e inibidor.

As relações com o Brasil, pela importância que revestem para Portugal, e dadas as suas potencialidades, tal como procuraremos demonstrar em seguida, necessitam ser colocadas acima destas contingências e do imediatismo e das paixões que muitas vezes as envolvem (veja-se o caso do acordo ortográfico). Com efeito, é preciso que, no dizer de Amado Luiz Cervo (2012, pp. 9-11), à «parceira inconclusa», porque «contida por influências de identidades diferentes, distintas perceções de interesses a serem realizados e opções externas desencontradas» suceda uma visão comum que lime arestas conduzindo a um maior entrosamento que traga benefícios recíprocos acrescidos. Neste contexto, a área económica, nas suas diversas dimensões, será o nosso principal foco neste artigo.

Colocadas estas considerações prévias, este artigo inserido no âmbito da comemoração do décimo aniversário da Revista Portuguesa e Brasileira de Gestão faz um balanço atualizado das relações luso-brasileiras, com base na experiência das últimas duas décadas e nos estudos que têm vindo a ser realizados sobre o tema.

A nossa análise começa pelo reconhecimento do importante facto que constituiu a afirmação internacional brasileira nos anos 2000 e as novas condições assim criadas, sem deixar de chamar a atenção para os grandes desafios que o país ainda tem pela frente tanto internos como externos. Prossegue, procurando explicitar teoricamente os pilares fundamentais em que assenta a equação específica do relacionamento económico entre Portugal e o Brasil, passo indispensável para tirarmos todo o partido do processo no sentido desejável. Em seguida, é o debruçar sobre os novos desenvolvimentos verificados nas relações económicas luso-brasileiras desde meados da primeira década de 2000 e tendo em conta o impacto da crise internacional sobre os principais fluxos bilaterais, designadamente comparando-os com períodos anteriores. Por fim, extraem-se algumas conclusões das análises precedentes e fazem-se recomendações para a pesquisa organizada e de ordem política.

A afirmação internacional brasileira

A primeira década do novo século, não obstante as dificuldades registadas à escala mundial na sequência da crise de 2008, representou uma nova e importante página na afirmação internacional do Brasil. Com efeito, participante nas reuniões de Bretton Woods (em 1944), que moldaram os enquadramentos internacionais do pós-guerra, e membro ativo, desde a sua origem, de organizações como o GATT e a sua sucessora OMC, ou a UNCTAD, o Brasil, para além da sua economia fechada (facto que permanece)[1] e em muitos aspetos protegida, mantinha-se arredado de facto da arena política e económica internacional, faltando-lhe uma densidade económica e uma teia extensa e diversificada de relações comerciais e de investimento com o resto do mundo que desse sustentação à sua voz na arena mundial.

A vida democrática, retomada a partir de 1985, e o «arrumar da casa» na década seguinte, em particular a implementação do Plano Real em 1994, vão mudar de modo gradual este panorama e permitir que o Brasil tire pleno proveito das mudanças políticas e económicas profundas que teve a coragem de empreender internamente, rompendo com décadas em que, embora tivessem significado crescimento económico, se coexistia com uma situação de caos macroeconómico, impeditiva de uma verdadeira integração na economia mundial, pois trazia-lhe custos e incertezas adicionais.

Quando se refere o Plano Real limitamo-nos em geral a destacar o seu êxito, depois de numerosas tentativas fracassadas, na luta contra a hiperinflação que flagelou o país durante várias décadas, mas à luz da evolução posterior e nomeadamente da crise económica e financeira internacional, há pelo menos dois outros conjuntos de medidas que, em relação direta ou indireta com o desempenho recente da economia brasileira, devem ser salientados aqui.

A profunda reestruturação do setor financeiro que ocorreu nos anos seguintes (a 1994) levou à sua desalavancagem, o que permitiu ao Brasil enfrentar a crise financeira internacional de 2008 e suas sequelas em condições bem mais sólidas e saudáveis de que muitos outros países afetados.

O primeiro diz respeito à profunda reestruturação do setor financeiro que ocorreu nos anos seguintes (a 1994), levando à sua desalavancagem, que permitiu ao Brasil enfrentar a crise financeira internacional de 2008 e suas sequelas em condições bem mais sólidas e saudáveis de que muitos outros países afetados (Silva e Guerra, 2011). O segundo tem a ver com a Lei da Responsabilidade Fiscal de 1999, que disciplinou as finanças públicas; o Brasil poderá não ter a situação ideal a este nível, mas dispõe e aplica mecanismos desincentivadores do descontrole das finanças públicas como o que emergiu em vários Estados membros da União Europeia, quanto à dívida soberana, a partir da crise de 2008-09.

Estas transformações não foram fáceis nem conseguidas em pouco tempo; na obra publicada há dez anos (Silva, 2002, p. 49), fez-se a comparação do Brasil com uma baleia, cujas manobras táticas são complexas e difíceis, mas uma vez encontrada a trajetória certa o seu movimento tem efeitos consideráveis no ambiente geral, como efetivamente se verificou.

Não devemos também cair no erro de pensar que as mudanças operadas no Brasil nos anos 1990 se limitaram a meras alterações técnicas, realizadas a partir de gabinetes, muitas vezes situados no exterior. A este propósito, em obra recente, mas já bastante comentada internacionalmente, Why Nations Fail: The Origins of Power, Prosperity and Poverty, Daren Acemoglu e James A. Robinson (2012) referem a especificidade da evolução brasileira das últimas décadas, até por contraste com a experiência chinesa e outras, em termos que devemos considerar aqui: «A ascensão do Brasil desde os anos 1970 não foi projetada pelos economistas das instituições internacionais que deram instruções aos responsáveis brasileiros sobre como realizar melhores políticas e evitar falhas de mercado. Não foi alcançada através de injeções de ajuda estrangeira. Não foi o resultado natural da modernização. Antes, foi a consequência de diversos grupos de pessoas que construíram corajosamente instituições inclusivas, o que conduziu a instituições ainda mais inclusivas[2]. A transformação brasileira, como a da Inglaterra do Séc. XVII, começou com a criação de instituições inclusivas » (p. 457).

O conjunto destas transformações permitiu a construção de um edifício sólido a vários níveis e que fez aumentar a credibilidade brasileira pela qualidade da gestão e o respeito dos compromissos, por exemplo no contexto da América Latina. Naturalmente, interessa-nos sobretudo aqui analisar o lado económico desta ascensão e o seu impacto provável nas relações bilaterais.

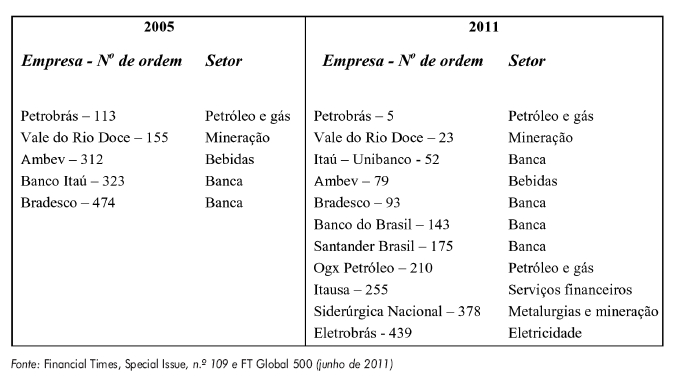

Alcançado um quadro macroeconómico estável e ordenado, o Brasil tinha todas as condições para iniciar um processo virtuoso internacional. Vários indicadores poderiam ser aqui utilizados, mas um dos aspetos em que a progressão recente deve ser salientada é o da dimensão internacional atingida por um número crescente das suas empresas; com efeito, ordenadas pela capitalização bolsista, o Brasil tinha 11 empresas entre as 500 maiores do mundo em 2011, contra apenas 5 em 2005, melhorando também o seu posicionamento geral (cf. Quadro I, que tem como fonte suplementos de Financial Times), particularmente em áreas como a mineração e a energia, mas também a banca e os serviços financeiros traduzindo vantagens comparativas ou competitivas (entretanto adquiridas).

Quadro I

Empresas brasileiras entre as 500 maiores empresas do mundo – 2005 e 2011

(capitalização bolsista)

Por mais importante que seja o facto de ter deixado de ser o «eterno país do futuro» (expressão cujos ecos nos chegavam ainda há meia dúzia de anos; ver Amman, 2005) e ter ganho uma reputação de exemplo positivo, o Brasil vai ter ainda de vencer toda uma série de desafios, no médio/longo prazo, sendo certamente necessária uma geração ou mesmo mais para que possa ultrapassá-los.

Um facto atual é que a sua economia se mantém muito dependente do ciclo das matérias-primas e, embora sem deixar de tirar de partido deste importante domínio, é preciso que encontre outros com potencial futuro, nomeadamente baseados na economia do conhecimento. É verdade que uma parte da caminhada já foi feita, pois não estão assim tão longe os tempos em que, do ponto de vista do comércio externo, o Brasil estava basicamente dependente da exportação de café e só secundariamente de mais algumas commodities. Com efeito, ao longo das últimas décadas, o Brasil conheceu um período de considerável diversificação e transformação da sua estrutura económica, não só no sentido dos produtos manufaturados e dos serviços, mas também da agricultura e da indústria extrativa (petróleo, «terras raras», etc.).

Ao longo das últimas décadas, o Brasil conheceu um período de considerável diversificação e transformação da sua estrutura económica, não só no sentido dos produtos manufaturados e dos serviços, mas também da agricultura e da indústria extrativa (petróleo, «terras raras», etc.).

No que concretamente diz respeito às commodities, sobretudo da área agrícola e alimentar, a introdução sistemática e organizada de I&D renovou amplamente o setor e deu-lhe destaque à escala mundial. O Brasil não andou pois a saltitar de setor em setor na sua especialização e fez bem preferindo a melhoria onde já tinha vantagens comparativas. Todavia, o chamado «super ciclo das matérias-primas» (o seu boom relativamente prolongado consecutivo à entrada na economia mundial das grandes economias emergentes com procura forte e intensa destes bens, como a China e a Índia, bem visível, por exemplo ao nível da energia, desde os primeiros anos 2000) acabará por amortecer nos anos vindouros[3] e é preciso preparar-se para alternativas.

Não é nosso objetivo entrar aqui no detalhe das mudanças que poderão levar a economia brasileira à ultrapassagem dos problemas estruturais que se vislumbram no médio/longo prazo. Deve-se no entanto reconhecer que alguns passos nesse sentido já estão a ser dados. Desde 2011, o ritmo de crescimento foi abrandado com vista a digerir melhor o processo, designadamente os riscos de inflação, a introdução de reformas estruturais e a neutralização de choques internos e externos. Neste contexto, uma das políticas mais paradigmáticas tem sido a redução progressiva da taxa de juro de referência (SELIC), com vista a trazer o mercado monetário e financeiro do Brasil para condições mais próximas da normalidade e do que se passa à escala mundial[4].

Também o atual governo anunciou um conjunto de medidas, onde se destaca o programa «Ciência Sem Fronteiras», a fim de melhorar qualitativamente toda a área de I&D e de formação avançada, buscando uma maior integração internacional e a prazo a sua maior incidência na estrutura económica, tornando-a sistemicamente mais produtiva, resistente e flexível, um aspeto fundamental para um progresso sustentado e duradouro.

A crise portuguesa da primeira década de 2000 tem raízes próprias profundas que a crise internacional e os seus ecos na dívida soberana europeia tornaram patentes (Andrade e Duarte, 2011; Silva e Simões, 2012). Sem dúvida que o fraco desempenho da economia portuguesa neste período fez baixar as expectativas de muitos quanto ao que seria o papel de Portugal no âmbito bilateral e no contexto da CPLP (Comunidade dos Países de Língua Portuguesa), no que respeita a uma «divisão de trabalho» dentro deste espaço, em particular a capacidade de se transformar num polo baseado numa economia avançada, com fortes raízes na sociedade do conhecimento, produzindo bens e serviços relativamente mais sofisticados e capaz de gerar fortes externalidades para o conjunto da área linguística comum.

Portugal acabou por não fazer o seu trabalho de casa, tornando-se de novo uma economia mergulhada nos seus problemas de curto prazo, designadamente desequilíbrios macroeconómicos crónicos, impossibilitando esse papel que alguns mais otimistas terão sonhado nos anos 1990.

Seja como for, determinadas em grande parte pela evolução do Brasil, as condições são agora mais favoráveis a uma crescente interpenetração das duas economias, desafio que a economia portuguesa deve aproveitar. Com efeito, o Brasil ganhou com mérito um lugar de destaque internacional, desde a sua integração nos BRICs à participação no G-20 e ao papel na América Latina, e grandes eventos internacionais anunciam-se para os próximos anos (Campeonato Mundial de Futebol em 2014 e os Jogos Olímpicos em 2016), havendo todo um imenso espaço a explorar.

Bases para um modelo explicativo

Para os investigadores familiarizados com a problemática da economia internacional, o caso atual Portugal/Brasil, configura claramente, embora em termos gerais, as relações entre a pequena e a grande economia. Tal como habitualmente surge nos manuais, o modelo refere que, no comércio bilateral, a grande economia determina, considerando a dimensão do seu mercado, os termos de troca (ou seja o rácio entre os preços de exportação e os preços de importação) entre ambas. O nosso objetivo não é tanto aplicar aqui literalmente este modelo, mas laborar à luz das suas implicações nas relações luso-brasileiras. Aparentemente, podem concluir alguns, que este tipo de relações não são «equitativas» entre os dois parceiros.

Mas, atenção, não se deixando aprisionar por juízos valorativos apressados, a teoria também mostra que, se a pequena economia se souber adaptar às circunstâncias determinadas pela grande, pode sair até (mais) beneficiada, pela extensão do mercado que assim terá acesso e pela dinâmica que se gera em consequência. Neste sentido, uma das suas principais obrigações é conhecer a evolução da grande economia e as suas transformações, qual tem sido a sua trajetória, a sua evolução previsível, etc. É importante reconhecer que este caminho está muitas vezes eivado de preconceitos no caso que analisamos: por exemplo, o conhecimento das transformações da economia brasileira ao longo do Séc. XX é muito limitado em Portugal (escusado será dizer que a inversa não é menos verdadeira).

Mas as relações económicas entre Portugal e o Brasil não se resumem de forma alguma ao contraste entre a pequena economia e a grande economia: o seu ressurgimento a partir dos anos 1990 deu-se num período caraterizado como sendo de globalização, mas também de integração económica formal, com emergência e reforço de blocos regionais como a União Europeia e o Mercosul. Entre os dois países não havia no entanto quaisquer vínculos económicos deste último tipo e, por exemplo, as negociações para uma área de comércio livre entre União Europeia e Mercosul, como se refere noutra passagem deste artigo, arrastam-se desde meados dos anos 1990, sem qualquer resultado palpável.

Assim, na explicação da retoma bilateral, desde o início que uma outra ordem de questões estava implicitamente colocada e que se relacionava com o contributo dos genericamente designados como fatores culturais (língua, história e cultura) para a direção dos fluxos económicos internacionais. Na esteira de diversos trabalhos mais antigos, a questão do papel dos determinantes culturais, num contexto de livre circulação internacional não podia deixar de se colocar, como foi salientado por Bergeijk (1996). O contributo da língua comum, tanto teórico como prático, revelou-se particularmente explicativo destes movimentos (Silva, 2000 e 2009), mas os laços históricos e a proximidade cultural também não devem ser negligenciados.

Estudos empíricos focando, ora o investimento direto estrangeiro ora o comércio de bens e serviços, mas também as transferências e outros fluxos, foram feitos com o objetivo de avaliar o impacto destes fatores, nomeadamente numa perspetiva comparativa, quer com outros parceiros quer com casos similares. Entre outros exemplos, refira-se o estudo do IDE (investimento direto estrangeiro) no contexto luso-brasileiro (Costa, 2005), das empresas espanholas presentes na América Latina (Toral, 2006), mas também para o comércio e investimento no âmbito da Commonwealth (Lundan e Jones, 2001). Os resultados de uma forma geral confirmaram uma correlação claramente positiva entre os dois grupos de variáveis.

Mas, se não restam dúvidas quanto ao sentido da influência destes fatores, o mesmo não se pode dizer quanto aos seus efeitos concretos. Um estudo mencionado por Ghemawat (2011, p. 59) indica que, no caso do IDE bilateral, a língua comum leva a um acréscimo suplementar de 43%, os laços históricos a que seja 118% maior e uma legislação com origens comuns a que seja 94% superior.

Como é natural, isto não quer dizer que, na globalização, tais fluxos entre países com estas caraterísticas comuns vão automaticamente crescer sem que o seu caminho seja aberto ou facilitado, mas apenas que existe esse potencial que pode ou não ser aproveitado na sequência de estratégias e políticas públicas e empresariais. Além disso, é preciso reconhecer que permanecem por vezes diferenças consideráveis em alguns aspetos importantes, por exemplo na cultura, como acontece aliás no caso luso-brasileiro[5].

Há também o risco de as empresas caírem no que ficou bem identificado na literatura do international business como «paradoxo da distância psíquica», ou seja a taxa de insucesso das empresas estrangeiras nos países com caraterísticas culturais comuns tende a ser mais elevada na medida em que muitas partem da presunção (errada) de que se está a pisar o «mesmo» terreno, com as «mesmas» regras, etc.

Há também o risco de as empresas caírem no que ficou bem identificado na literatura do international business como «paradoxo da distância psíquica» (OGrady e Lane, 1996), ou seja a taxa de insucesso das empresas estrangeiras nos países com caraterísticas culturais comuns tende a ser mais elevada na medida em que muitas partem da presunção (errada) de que se está a pisar o «mesmo» terreno, com as «mesmas» regras, etc. Um estudo realizado sobre a experiência de algumas empresas que participaram na vaga de investimentos portugueses de 1996-2001 (Seabra, 2003), mostrou claramente que tiveram mais sucesso as que estavam conscientes das «dissemelhanças» e não se limitavam a tomar como garantida a proximidade entre Portugal e o Brasil. Tenha-se também em vista, entre outras experiências que poderiam ser referidas, o que foi o recuo dos dois grandes grupos portugueses da área da distribuição comercial (SONAE Distribuição e Jerónimo Martins), que tentaram entrar num setor altamente competitivo no contexto brasileiro, incluindo a presença de grandes grupos distribuidores internacionais, para mais num período de turbulência cambial. Em contraste, a política de «pequenos passos» das empresas hoteleiras portuguesas, parece ter sido uma estratégia que resultou melhor.

Portanto, e sem serem o fator decisivo (Costa, 2006), os laços deste tipo - apesar da tendência para serem subestimados em grande parte da literatura até uma data recente, nomeadamente devido aos problemas mais complexos de medição que colocam pois os seus resultados surgem como menos precisos e claros - revelaram-se uma força motriz importante nas novas relações económicas internacionais típicas da globalização, em contraste com o mundo das economias fechadas, de inspiração keynesiana ou outra, que predominou em grande parte do Séc. XX e que não foi propício à afirmação destas novas abordagens.

De certa forma, o «despertar» destes fatores para o universo de investigação da área da economia e dos negócios internacionais, demonstra a força e influência da diferenciação linguística e cultural no contexto da globalização, por exemplo na definição de alguns mercados e/ou dos seus segmentos, em vez da propalada uniformização geral que implicaria o seu desaparecimento ou irrelevância progressiva.

Em resumo, o relacionamento bilateral entre Portugal e o Brasil deve ser enquadrado por este contexto teórico muito particular – pequena versus grande economia, contribuição dos fatores culturais para o desenvolvimento e direção dos fluxos económicos e financeiros internacionais –, que facilita a sua compreensão mais profunda e, por conseguinte, o aproveitamento dos seus mecanismos. Não se trata efetivamente de dois países quaisquer A e B. Em particular, para Portugal, levando em consideração a sua fragilidade tanto do ponto de vista da especialização como da competitividade internacional (Silva, 2008), é de interesse vital tirar partido de todas as vantagens de que desfruta como as que decorrem de uma língua comum, da existência de laços históricos ou de uma certa proximidade cultural, ainda que possam parecer de pequena monta aos olhos de alguns, e sem confiar em automatismos ingénuos.

Uma alteração no padrão de relacionamento bilateral?

As relações entre Portugal e o Brasil têm vindo a ser estudadas a partir de diversos ângulos, traduzindo um evidente interesse pelo caso por parte dos investigadores, sobretudo de ambos os países. No que respeita à parte económica propriamente dita, o comércio de bens e serviços, outros fluxos correntes (rendimentos e transferências, incluindo remessas) e movimento de fatores, quer capital quer trabalho, têm sido com maior ou menor pormenor analisados.

O IDE foi objeto de particular atenção e, tanto no sentido de Portugal para o Brasil como no de Brasil para Portugal, o seu processo foi estudado respetivamente por Costa (2005) e Cechella (2011). Entre outros trabalhos mais focados que foram realizados sobre IDE refira-se o de Maehler et al. (2011) acerca da transferência de conhecimento nas subsidiárias brasileiras em Portugal. Mas, para além da composição geral da balança de pagamentos, casos de internacionalização têm sido analisados bem como estratégias que envolvem os dois países, designadamente das empresas, ressaltando a especificidade do contexto luso-brasileiro por oposição às tendências niveladoras que muitas vezes dominam as abordagens de marketing e de negócios internacionais (Faria, 2008; Guedes 2008). Porém, os estudos não se têm resumido às questões puramente económicas, e têm abrangido temas relevantes, com interesse para as duas partes, numa perspetiva sociológica como as fases por que tem passado a imigração brasileira em Portugal no seu rápido devir (Peixoto e Sabino, 2009; Góis et al. , 2009).

Quanto ao desenvolvimento das relações económicas bilaterais, não vamos aqui reproduzir resultados já razoavelmente conhecidos e divulgados sobre as fases iniciais do processo (ver Silva, 2002, cap. 2; 2006); eles serão no entanto por vezes referidos como testemunho de evoluções passadas. Com efeito, um dos aspetos que, pela novidade, importa examinar nesta secção é o seu percurso desde meados da primeira década de 2000 e, em particular, saber qual o impacto da crise internacional e da conjuntura brasileira dos últimos anos: será que se alterou o padrão de relacionamento que caraterizou a primeira década e meia do seu revigoramento moderno? Assim, procurando responder a esta questão, sem descermos a grande detalhe, analisamos aqui os principais fluxos correntes e os movimentos de IDE, colocando-os num contexto histórico, designadamente em comparação com períodos anteriores.

Fluxos correntes

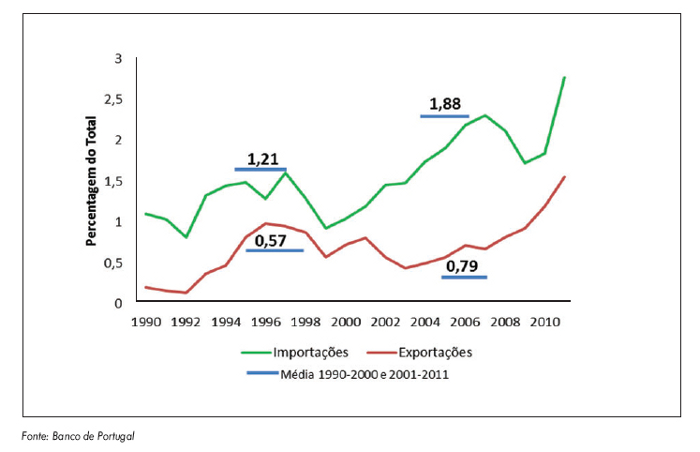

Largamente regulado pela lógica da integração económica formal em que os dois países estão inseridos (União Europeia e Mercosul), o comércio de mercadorias continua a ser uma área onde os progressos têm sido relativamente mais lentos, não obstante, como podemos constatar no Gráfico 1, o seu crescimento dos anos 1990 para os anos 2000, tanto das exportações como das importações, com destaque para o período posterior a 2005 e, em especial 2010-2011, ainda que registando a natural queda em 2009 devido ao choque da crise internacional (quase só observada pelo lado das importações portuguesas).

Gráfico 1

Portugal: Peso do Brasil no total do comércio de mercadorias, 1990-2011

De referir, o enorme crescimento das exportações portuguesas para o Brasil, que passaram de 178 milhões de euros em 2005 para 587 milhões em 2011 (valor que, em termos monetários, não tem paralelo nas últimas décadas no âmbito das relações bilaterais), ou seja, no curto espaço de alguns anos o seu valor multiplicou-se 3,3 vezes (cf. Quadro II). Apesar disto, o Brasil recuou entretanto no ranking de destino das exportações portuguesas extracomunitárias, encontrando-se agora em 4.º lugar, depois de Angola, EUA e China, sendo este último caso só visível, embora de forma clara, nos primeiros meses de 2012.

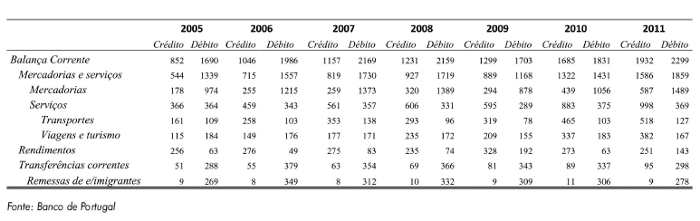

Balança corrente entre Portugal e o Brasil, 2005-2011 (milhões de euros)

A ausência de progressos palpáveis no sentido de um acordo de comércio livre entre a União Europeia e o Mercosul (Feres, 2011), um processo que se arrasta desde há quase duas décadas (Silva, 2002, cap. 3), ou de qualquer outro acordo mais geral que facilite os fluxos comerciais bilaterais, não permite desbloquear toda uma série de situações com potencial de maior crescimento na corrente de comércio (soma das exportações e importações).

É certo que o conhecimento direto cada vez mais alargado entre os agentes económicos das duas partes e intervenções pontuais da diplomacia (importantes e necessárias, mas que não devem ser sobrevalorizadas), pode, em certos casos, contornar estas dificuldades, mas será importante avançar para um quadro institucional decididamente mais favorável ao comércio e, no caso de Portugal, deve ter uma participação mais ativa nesse processo ao nível da UE e multilateral.

Por outro lado, não podemos descurar fatores de natureza estrutural que reduzem um tanto o potencial deste intercâmbio. A especialização dos dois países nem sempre se complementa e a passagem a formas mais avançadas de comércio bilateral (como por exemplo o comércio intra-ramo, o qual, quer na sua vertente horizontal ou vertical, é pouco significativo) é também dificultada pela distância geográfica, o que põe o problema de uma boa e fluida rede de transportes não só aéreos.

Assim, não surpreende que os produtos tradicionais (azeite, vinho, bacalhau, etc.) continuem a dominar a exportação portuguesa para o Brasil e que as importações sejam basicamente compostas por commodities (Costa et al., 2011, p. 32; AICEP, 2012, pp. 14-17). Pelas razões indicadas, talvez o comércio de mercadorias não tenha, de uma forma geral, o potencial de crescimento rápido e acelerado que se nota noutros fluxos analisados em seguida, mas não deve ser subestimado dada a sua importância e impacto na economia real.

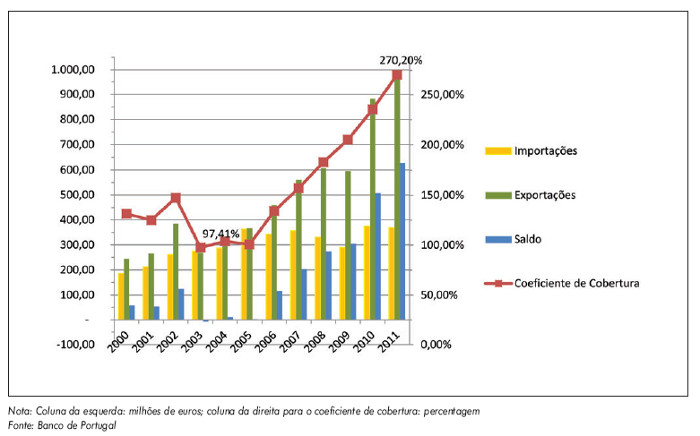

Uma das áreas onde se notam mudanças mais profundas e significativas é o comércio de serviços. Esta balança comercial bilateral evoluiu de uma maneira extremamente favorável a Portugal no período em análise, pois, encontrando-se próxima do equilíbrio nos anos 2003-2005, o coeficiente de cobertura atingiu 270% em 2011, correspondendo a um excedente de 629 milhões de euros.

Uma das áreas onde se notam mudanças mais profundas e significativas é o comércio de serviços. Esta balança comercial bilateral evoluiu de uma maneira extremamente favorável a Portugal no período em análise, pois, encontrando-se próxima do equilíbrio nos anos 2003-2005, o coeficiente de cobertura atingiu 270% em 2011, correspondendo a um excedente de 629 milhões de euros (cf. Gráfico 2 e Quadro II.)

Gráfico 2

Portugal: Indicadores do comércio de serviços com o Brasil, 2000-2011

Sabemos que a economia portuguesa se revela mais competitiva nos serviços do que nos bens (Silva, 2011), mas, em todo o caso não deixa de ser um resultado assinalável, dada a sua regularidade durante o período. As rubricas que mais contribuíram para tal foram as de transportes e viagens e turismo, devendo-se sobretudo ao grande aumento das exportações portuguesas que cresceram entre 2005 e 2011, respetivamente, 3,2 e 3,3 vezes. Por outro lado, as importações (débito no quadro II) de ambas as rubricas mantiveram-se ou diminuíram ligeiramente; no caso de viagens e turismo o seu valor oscilou entre 184 milhões de euros em 2005 e 155 milhões em 2009. Pode-se com certeza dizer que, de um ponto de vista setorial, estes fluxos passaram a ter um impacto significativo na economia portuguesa (as exportações de serviços para o Brasil representaram 5,2% do total desta categoria em 2011). No caso particular do turismo, refira-se ainda que, de acordo com um estudo publicado pela AICEP (2010, p. 56), o turista brasileiro é um dos que melhor se distribui pelo conjunto do território continental português, pois sendo o Brasil 8.º emissor em 2009, encontrava-se em 3.º lugar na Região Norte, 6.º no Centro e em Lisboa, 7.º no Alentejo e Algarve e só as duas Regiões Autónomas se afastavam dos valores médios com 16% nos Açores e 18% na Madeira.

Devemos agora considerar outros fluxos correntes que, embora de menor peso em relação ao comércio de mercadorias ou serviços, não deixam de ter a sua importância no panorama bilateral: rendimentos e transferências correntes e, dentro destas, as remessas de emigrantes e imigrantes (cf. Quadro II). Quanto à rubrica rendimentos, ou seja rendimentos de aplicações de fatores residentes em Portugal (crédito) e no Brasil (débito), como lucros repatriados, juros e outros, nota-se que ela é excedentária para o primeiro, tendo portanto uma contribuição sempre positiva em 2005-2011 para uma balança setorial que é uma das mais negativas no contexto da balança de pagamentos portuguesa (-5% do PIB em 2011 e já -2,6% em 2005).

No que respeita às transferências correntes passa-se o inverso, elas são sempre deficitárias para Portugal (no período em causa). A sua componente principal é sem dúvida as remessas de imigrantes que, no entanto, parecem ter atingido um máximo em 2008 (332 milhões de euros), iniciando nos anos seguintes uma descida gradual. Lembremos, na sequência de trabalhos anteriores (Silva, 2002, p. 129) que as remessas de imigrantes só suplantaram as de emigrantes em 2000, portanto em uma data relativamente recente, apesar de terem conhecido um rápido crescimento até 2008. Por outro lado, nos últimos dois anos, a retórica sobre uma nova vaga de emigração para o Brasil tem sido recorrente na comunicação social portuguesa mas, pelo menos até 2011, não se observa ainda uma retoma das remessas de emigrantes, no que é o eterno balançar das populações entre os dois países.

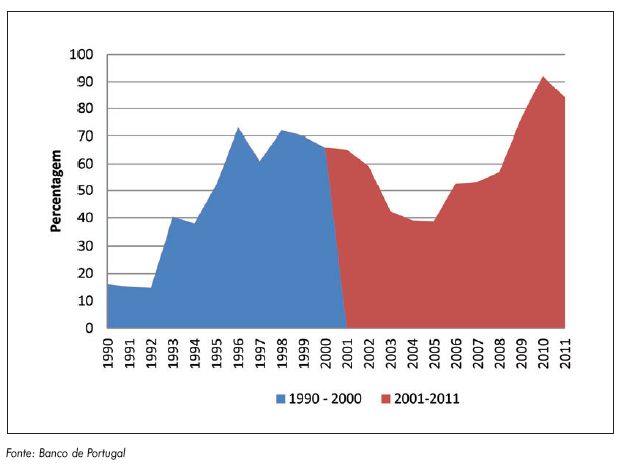

A terminar o tratamento dos fluxos correntes, convém tirar algumas conclusões de carácter mais geral. Analisando todo o período que vem desde 1990 até 2011, registe-se que o coeficiente de cobertura da balança corrente tem tendência para o equilíbrio (Gráfico 3), embora o processo revele instabilidade, tendo-se verificado o seu recuo entre o final dos anos 1990 e 2005, sem atingir os baixos níveis do limiar da década de 1990. Após 2005, a contribuição para esta recuperação deveu-se sobretudo ao aumento das exportações portuguesas, tanto de bens como de serviços; o caso particular dos transportes deve ser aqui assinalado, pois, como se pode constatar no Quadro II), à exceção de 2005, 2008 e 2011, as receitas dos transportes ultrapassaram sempre o valor do conjunto das exportações de mercadorias.

Gráfico 3

Balança corrente Portugal-Brasil: Coeficiente de cobertura (créd./déb.)

1990-2000 e 2001-2011

Constata-se também que a crise não teve um impacto considerável nestes fluxos (só em 2009 no sentido «esperado» de uma quebra clara), e acentuou mesmo uma tendência favorável a Portugal em termos de equilíbrio. Apesar dos enormes progressos dos últimos anos, o conjunto das trocas correntes bilaterais não foi em 2011 além de 4231 milhões de euros (2,47% do PIB português), valores que, contudo, não têm paralelo nos anos 1990-2005 (Silva, 2006, p. 561). Seja como for, em linha com o que ficou dito na secção anterior, nota-se que estas relações (ao nível corrente) seguem sobretudo a conjuntura brasileira à qual Portugal se adapta (ou se deve adaptar se quiser tirar partido das vantagens), incluindo alguma influência cambial que não deve ser menosprezada[6]: de facto, os anos a seguir à implementação do Plano Real e depois de 2005 evidenciaram uma grande pujança nas relações económicas luso-brasileiras em várias direções[7].

Investimento direto estrangeiro (IDE)

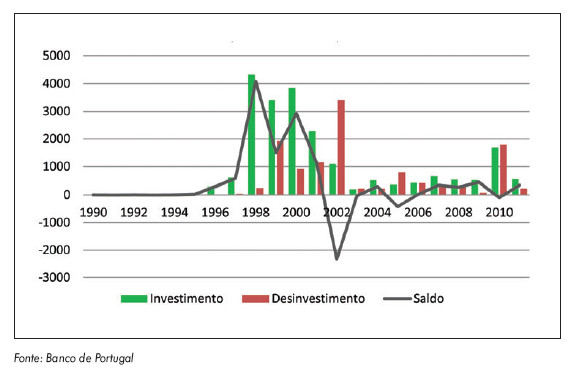

Passemos agora à problemática do investimento direto que, apesar de todas as vicissitudes, designadamente as que estão relacionadas com as insuficiências e o caráter insatisfatório do seu conhecimento estatístico, tem tido uma presença marcante no processo bilateral das últimas duas décadas.

O que se segue, refira-se desde já, até pelas razões que vão ser apresentadas, de maneira nenhuma pretende ser um quadro completo ou exaustivo das relações bilaterais ao nível de IDE, nem por aproximação, mas apenas o esboço de algumas das suas tendência fundamentais. Neste sentido, comecemos assim por referir a vaga de investimentos diretos portugueses no Brasil (IDBP) que foram realizados no período 1996-2001 (Silva, 2005), com destaque para a participação nas privatizações. Contudo, na década seguinte, que está aqui sob o nosso foco principal, o movimento perdeu claramente força, como é bem visível no Gráfico 4, verificando-se mesmo um valor superior por parte do desinvestimento em 2002-03, 2005 e 2010 (cf. Gráfico 4). Segundo os Censos quinquenais ao IDE no Brasil, realizados pelo Banco Central daquele país, Portugal ocupava a 7.ª posição em 2000 com 4512 milhões de dólares e apenas a 17.ª posição em 2005 com 2236 milhões, desconhecendo-se ainda o resultado do apuramento de dados para 2010.

Gráfico 4

Investimentos diretos portugueses no Brasil, 1990-2011

(milhões de euros)

Acrescente-se que, nos anos 2000, alguns investimentos com participação pública portuguesa e, sobretudo, o maior de todos, a aquisição da TELESP pela Portugal Telecom (PT) que datava de julho de 1998, passou por grandes atribulações: joint-venture com a Telefónica em 2003, criando a Vivo, dentro de um esquema de repartição de ações 50%-50%; lançamento da OPA da SONAE sobre a PT que visava especialmente esta participação no Brasil, processo que durou longos meses em 2006-2007; novas ofertas da Telefónica que acabou por adquirir a parte da PT na Vivo no verão de 2010; finalmente, aquisição de uma parte minoritária da OI pela PT em 2011 no quadro de uma aliança estratégica entre as duas empresas (para outros detalhes, ver Fonseca et al., 2011).

O estudo quantitativo do IDE, mais ainda no plano bilateral, levanta toda uma série de questões metodológicas complexas sobre as quais, como é natural, não nos alongaremos aqui. Basicamente, elas estão ligadas, embora não só, à utilização de terceiros países e territórios (em especial, offshores e outros locais com legislação e enquadramentos especificamente favoráveis), à localização institucional das sedes de muitas empresas e holdings financeiras responsáveis por estes investimentos, o que torna a leitura das estatísticas pouco transparentes no que diz respeito à origem real do IDE por país (Kalotay, 2012), quando se pretende estabelecer uma relação bilateral direta.

Assim, muitas vezes, a fim de suprir lacunas na abordagem dos fluxos de IDE é necessário complementá-la com inquéritos e análise de casos, criação de bases de dados que é um processo moroso e complexo que requer uma boa coordenação, etc. No início dos anos 2000, fez-se uma primeira tentativa de levantamento sistematizado dos investimentos portugueses no Brasil, na base do número de subsidiárias e suas caraterísticas principais (ver Silva, Fernandes e Costa, 2003), prosseguida depois em ICEP (2005), mas, sem continuidade posterior, os seus dados encontram-se claramente desatualizados.

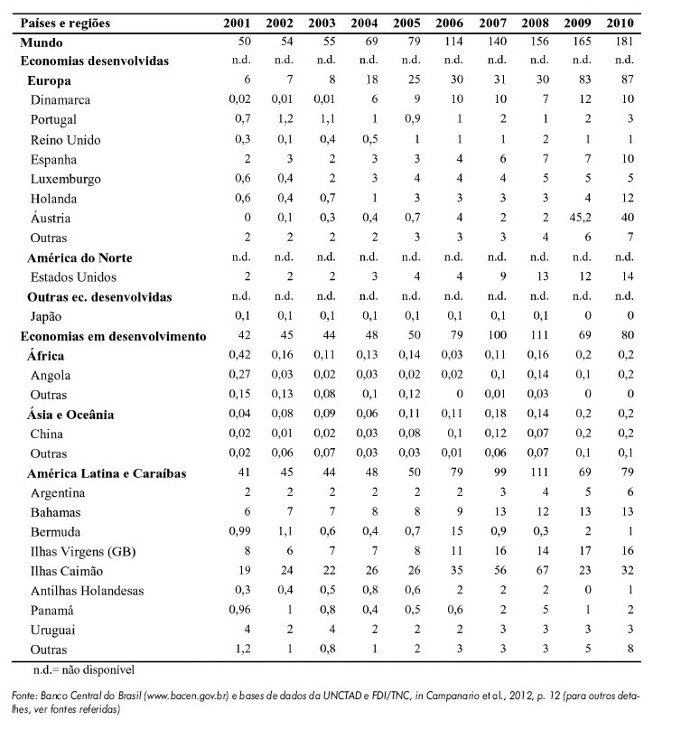

No que diz respeito à trajetória do investimento direto brasileiro em Portugal (IDBP), ela foi relativamente diferente da do seu inverso. Embora nunca tenha atingido os elevados valores do IDPB no período 1996-2001, o IDBP começou bem mais cedo, no final dos anos 1980 e início da década de 1990, conheceu desinvestimento líquido em 1998 e 2001, teve uma retoma clara em 2009-2010 e declinou de novo em termos líquidos em 2011. Segundo avaliações do Banco Central do Brasil, o stock de IDPB seria da ordem dos três mil milhões de dólares em 2010 (cf. Quadro III).

Brasil: Distribuição geográfica do stock de IDE no exterior, 2001-2010

(milhares de milhões de USD)

Procurando agora conhecer melhor as tendências do investimento brasileiro no exterior e colocar a posição portuguesa num contexto comparativo internacional, é indispensável recorrer a outras fontes que não o Banco de Portugal. O investimento direto brasileiro no exterior cresceu substancialmente na primeira década do Séc. XXI, em especial após 2005, tendo-se o seu stock multiplicado por 3,5 entre 2000 e 2010, passando em milhares de milhões de dólares de 52 para 181[8]. No conjunto, Portugal tem uma posição relativamente modesta e perdeu mesmo peso no contexto europeu entre 2001 e 2010 (cf. Quadro III).

De acordo com a mesma fonte, nota-se que os investimentos diretos brasileiros, tal como os de outras economias emergentes têm preferência por países e/ou territórios com legislação específica muito favorável ao acolhimento de IDE, sendo depois, em muitos casos, canalizado para terceiros países (Kalotay, 2012). Com efeito, os «paraísos» fiscais das Caraíbas, até pela sua proximidade geográfica atraem intensamente o IDE brasileiro[9] e, na Europa, Holanda e Luxemburgo ultrapassaram facilmente Portugal como hospedeiros deste investimento e, mais recentemente, a Áustria e a Dinamarca juntaram-se àqueles dois países (os quatro concentram 77% do stock de IDE brasileiro na Europa e 37% do total mundial).

Sabemos, por outro lado, como Portugal, e não só devido às más perspetivas económicas, não se tem distinguido através da legislação e enquadramentos francamente favoráveis à receção de IDE, antes pelo contrário. Os dados estatísticos sobre IDE (fluxos ou stock) poderão estar longe do ideal em termos de fiabilidade e de reflexo exato das situações existentes, mas é óbvio que se Portugal quiser ser um ancoradouro significativo destes capitais, uma área aliás altamente disputada à escala internacional, de origem brasileira ou outra, muita coisa terá de ser mudada, indo além da «boa vontade» e do bilateralismo estreito.

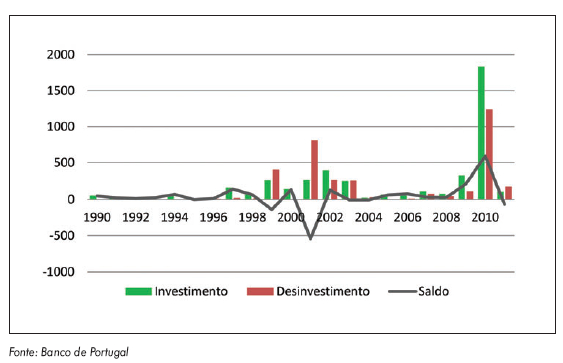

Entre os investimentos brasileiros realizados no exterior em 2008-2010, Campanario et al. (2012, pp. 14-17) referem alguns em Portugal e que assumiram a forma quer de investimentos de raiz quer de aquisições. Relativamente aos primeiros, temos o investimento da Embraer em 2008, no montante de 206 milhões de dólares na indústria aeroespacial e da Petrobrás em 2010, no montante de 530 milhões de dólares nas energias renováveis. As aquisições foram realizadas duas vezes em 2010 pelo Grupo Votorantim na CIMPOR, correspondendo a 21% das ações por 982+210 milhões de dólares; e ainda pelo Grupo Camargo Corrêa na mesma empresa e no mesmo ano, adquirindo 3% das ações por 180 milhões de dólares.

Outros casos enumerados pela mesma fonte dentro desta última categoria, mas no setor bancário e de serviços relacionados, são a aquisição de 6% das ações do BES pelo Banco Bradesco no valor de 132 milhões de dólares em 2009; de 50% das ações da MDS SGPS pela Suzano Holding no valor de 71 milhões de dólares em 2009 e, finalmente, a aquisição do Banco Itaú Europa pela própria Holding Financeira do Grupo (89% das ações por 498 milhões de dólares em 2009). É evidente que, entretanto, algumas empresas brasileiras também saíram (a Marcopolo, por exemplo), de todo o modo, e apesar das deficiências óbvias destes apuramentos, trata-se de investimentos relativamente significativos, ainda que os anos utilizados nesta amostragem tenham sido um período alto do IDBP (cf. Gráfico 5).

Gráfico 5

Investimentos diretos brasileiros em Portugal, 1990-2011

(milhões de euros)

Entre todos os investimentos referidos no parágrafo anterior, parece-nos de destacar o da Petrobrás em energias renováveis. De facto, e comparando com outras economias o Brasil dispõe de uma matriz energética muito favorável neste campo e pode ser o parceiro ideal numa área onde a posição portuguesa é tradicionalmente débil, apesar dos esforços que têm sido desenvolvidos no domínio das energias renováveis.

Entre todos os investimentos referidos no parágrafo anterior, parece-nos de destacar o da Petrobrás em energias renováveis. De facto, e comparando com outras economias o Brasil dispõe de uma matriz energética muito favorável neste campo (Silva, 2010, p. 270) e pode ser o parceiro ideal numa área onde a posição portuguesa é tradicionalmente débil, apesar dos esforços que têm sido desenvolvidos no domínio das energias renováveis. Analisando as possibilidades de cooperação entre Portugal e o Brasil nesta área, e partindo do Índice de Segurança Energética Inteligente (ISEI) – cujo escala varia de 0 a 5, correspondendo a mais elevada pontuação ao melhor desempenho –, e depois de referir que a pontuação do Brasil no ISEI é de 4,3, a União Europeia de 1,1 e Portugal de 0, 42, Ruben Eiras (2011) destacou que «o Brasil é o modelo para uma política de segurança energética inteligente geradora de desenvolvimento sustentável», e que, considerando os problemas que Portugal enfrenta neste domínio, estamos perante «uma excelente oportunidade de cooperação para uma segurança energética inteligente entre Brasil e Portugal, geradora de riqueza real e soberana» (Expresso, 27/08/2011).

A concluir esta secção é de salientar que, para além da sua dinâmica, as relações económicas entre Portugal e o Brasil se apresentam extremamente diversificadas. Não são de facto relações que apenas assentam neste ou naquele segmento da balança de pagamentos. No que concretamente diz respeito ao período posterior a 2005, incluindo os anos da crise internacional, verifica-se que, esta por si, não teve impacto significativo, salvo num ou noutro fluxo e que desde meados da última década se assistiu a uma grande renovação, destacando-se, em particular, o aumento substancial das exportações portuguesas de bens e serviços e a chegada do IDE brasileiro em montantes significativos nos anos 2008-2010.

Se a primeira década destas relações no sentido moderno, entre 1992 e 2002, teve como pilar mais forte os investimentos portugueses do período 1996-2001, a década posterior, numa primeira análise, evidencia sobretudo aqueles aspetos mais recentes no quadro de uma tendência para relações mais equilibradas e sustentadas.

Conclusões

O estudo das relações económicas entre Portugal e o Brasil das últimas duas décadas tem suscitado o interesse de investigadores, em especial dos dois países, pelo dinamismo e especificidades que as caraterizam. A evolução posterior a 2005, designadamente com a afirmação internacional do Brasil e a crise da economia portuguesa dos anos 2000, agudizada pela crise internacional e das dívidas soberanas europeias, deu novos matizes ao processo bilateral que foram salientados no presente artigo, demonstrando mais uma vez o seu vigor e justificando o lugar que ocupa no domínio da investigação. A existência de um número crescente de trabalhos sobre o tema, da responsabilidade de vários autores e focando diferentes aspetos sob perspetivas diversas, tem contribuído para enriquecer o nosso conhecimento e avançar na sua compreensão mais profunda. Deu-se aqui uma imagem necessariamente limitada e parcelar destes trabalhos, mas suficiente para evidenciar a sua diversidade e contributo relevante, apesar da escassez de meios de que se tem disposto, mas com a ajuda e o entusiasmo desinteressados de muitos.

Procurou-se também esclarecer melhor, em termos teóricos, as bases próprias em que assentam os laços económicos bilaterais. Assim, foram revisitados os conceitos da pequena e da grande economia aprofundando a lógica da relação assimétrica estabelecida entre os dois países bem como o papel dos fatores genericamente designados por culturais (língua, história e cultura) na orientação dos fluxos externos. Uma boa compreensão destes modelos e das suas subtilezas é essencial para tirar o máximo partido possível destas relações, nomeadamente pela parte portuguesa. No que respeita à influência dos fatores culturais é óbvio que esta relação bilateral é apenas uma das muitas que se apresentam à escala internacional no contexto da globalização, configurando um tipo de situação que é representativa e, como tal, objeto de interesse mais geral que ultrapassa em muito os dois países em questão. Uma das principais tarefas que se coloca perante os investigadores é proceder a uma maior integração internacional do estudo deste caso particular de uma situação mais geral.

No que diz respeito às implicações políticas, é verdade que agora já dispomos de uma experiência razoável de vinte anos de relações económicas de novo tipo com indesmentível impacto. Naturalmente, erros foram cometidos e insuficiências manifestadas, mas o processo bilateral tem continuado com vigor sendo agora fundamental aprender com as lições que se podem extrair da experiência adquirida visando o seu aprofundamento e alargamento em outras direções. Para Portugal, é óbvio que colocar decididamente o Brasil na sua «balança do mundo» reforça de forma clara a posição própria e, portanto, também as possibilidades e alternativas económicas de que dispõe. O Brasil na sua afirmação internacional poderá contar com um apoio firme assente em causas naturais e subjetivas de peso, designadamente num relacionamento económico extenso e diversificado que resistiu a diversas conjunturas por vezes menos favoráveis.

REFERÊNCIAS BIBLIOGRÁFICAS

ACEMOGLU, D. e ROBINSON, J. A (2012), Why Nations Fail: The Origins of Power, Prosperity and Poverty. Profile Books, Londres.

AICEP (2010), «Brasil: Dossier de Mercado». Mercados Informação Global, Lisboa. [ Links ]

AICEP (2012), «Brasil: Ficha de Mercado». Mercados Informação Global, Lisboa. [ Links ]

AMMAN, E. (2005), «Brazils economy under Lula: the dawn of a new era?», World Economics, vol. 6 (4), pp. 149-169. [ Links ]

ANDRADE, J. S. e DUARTE, A. (2011), «The fundamentals of Portuguese crisis». Panoeconomics, vol. 2, pp. 195-218. [ Links ]

BAER, W. (2009), A Economia Brasileira. Trad. E. Sciulli da 3.ª ed. revista, ampliada e atualizada (1995). Nobel, São Paulo. [ Links ]

BERGEIJK, P. A. G. van (1996), «The significance of political and cultural factors for international economic relations». In C. P. Jepma e A. Rhoen (Eds.), International Trade: A Business Perspective. Longman/Open University of Netherlands, Londres, pp. 195-202. [ Links ]

CAMPANARIO, M. de A.; STAL, E. e SILVA, M. N. da (2012), «Outward FDI from Brazil and its policy context, 2012». Columbia FDI Profiles, Vale Columbia Center on Sustainable International Investment, Columbia University. [ Links ]

CECHELLA, C. (2011), A Globalização e Internacionalização das Empresas Brasileiras em Portugal. Principia, Cascais. [ Links ]

CERVO, A. L. (2012), A Parceria Inconclusa: As Relações entre Portugal e o Brasil. Fino Traço, Coleção Relações Internacionais, Belo Horizonte. [ Links ]

COSTA, C. G. (2005), A Cultura como Factor Dinamizador da Economia: Os Investimentos Portugueses no Brasil. Instituto Superior de Ciências Sociais e Políticas, Universidade Técnica de Lisboa. [ Links ]

COSTA, C. G. (2006), «Proximidade cultural e dinamismo económico: Porque investem as empresas portuguesas no Brasil». RAE – Revista de Administração de Empresas, FGV – Escola de Administração de Empresas de São Paulo, Edição Especial Minas Gerais (CEPEAD/UFMG), vol. 46, pp. 35-47. [ Links ]

COSTA, F.; DUSSEL, E. e GUERRA, F. (2011), «As relações económicas entre Portugal e o Brasil nos anos 2000». Relatório final do Seminário da Licenciatura em Economia, Trabalho não publicado, ISEG, Lisboa. [ Links ]

EIRAS, R. (2011), «Área de cooperação Portugal-Brasil: segurança energética inteligente». Expresso, 27 de agosto. [ Links ]

FARIA, A. (2008), «Re-conceituando estratégia de marketing sob uma perspectiva luso-brasileira». Comportamento Organizacional e Gestão, vol. 14, n.º 1, pp. 11-28. [ Links ]

FERES, P. F. D. (2011), «As relações bilaterais Brasil-Portugal: desafios e perspetivas». In A. C. Q. Barbosa e J. R. Silva (Eds.), Economia, Gestão e Saúde: As Relações Luso-Brasileiras em Perspectiva. Edições Colibri, Lisboa, pp. 19-39. [ Links ]

FONSECA, M. J. M. da; SILVA, J. R. e MENEZES, A. M. F. (2011), «Internationalization under strains: the case of Portugal Telecom in Brazil from the perspective of its investments, financial performance and returns». 7th Iberian International Business Conference – Iberian Firms in a New World, ISEG, Lisboa, 7-8 de outubro. [ Links ]

GHEMAWAT, P. (2011), World 3.0: Global Prosperity and How to Achieve It. Harvard Business Review Press, Boston/Massachusetts. [ Links ]

GÓIS, P.; MARQUES, J. C.; PADILLA, B. e PEIXOTO, J. (2009), «Segunda ou terceira vaga? As características da imigração brasileira recente em Portugal». Revista Migrações, n.º Temático Migrações entre Portugal e a América Latina, n.º 5, outubro, ACIDI, pp. 111-133. [ Links ]

GUEDES, A. L. (2008), «Negócios internacionais: Estratégias de investimento no contexto luso-brasileiro», Comportamento Organizacional e Gestão, vol. 14, n.º 1, pp. 29-43. [ Links ]

HOFSTEDE, G. (1991), Cultures and Organizations: Intercultural Cooperation and its Importance for Survival. Harper Collins Business, paperback edition (1994), Londres. [ Links ]

ICEP (2005), Os Investimentos Portugueses no Brasil. Delegação de São Paulo, São Paulo. [ Links ]

KALOTAY, K. (2012), «Does it matter who invest in your country?». Columbia FDI Perspectives, Vale Columbia Center on Sustainable International Investment, Columbia University 30 de abril. [ Links ]

LUNDAN, S. M. e JONES, G. (2001), The Commonwealth Effect and the process of internationalisation. The World Economy, vol. 24, n.º 1, pp. 99-118. [ Links ]

MAEHLER, A. E.; CURADO, C. e PEDROZO, E. A. (2011), «A transferência de conhecimento em multinacionais: considerações iniciais a partir das subsidiárias portuguesas de empresas brasileiras». In A. C. Q. Barbosa e J. R. Silva (Eds.), Economia, Gestão e Saúde: As Relações Luso-Brasileiras em Perspectiva. Edições Colibri, Lisboa, pp. 45-63. [ Links ]

OGRADY, S. e LANE, H. W. (1996), «The psychic distance paradox». Journal of International Business Studies, 2nd quarter, pp. 309-333. [ Links ]

PEIXOTO, J. e SABINO, C. (2009), «Imigração brasileira em Portugal: Novas tendências». In J. R. Silva e A. C. Q. Barbosa, Eds, Estado, Empresas e Sociedade: Um Mosaico Luso-Brasileiro. Edições Colibri, Lisboa, pp. 149-165. [ Links ]

SEABRA, F. A. (2003), «A Proximidade Cultural como Factor de Decisão para o Investimento Português no Brasil». Dissertação de Mestrado em Economia Internacional, ISEG, Lisboa. [ Links ]

SILVA, J. R. (1994), «La nouvelle géopolitique de léconomie portugaise». Lusotopie, vol. 1 (1-2), junho, Éd. LHarmattan, Paris, pp. 51-73. [ Links ]

SILVA, J. R. (1999), «Les relations économiques luso-brésiliennes au temps de la mondialisation». Lusotopie, vol. vI, Éd. Karthala, Paris, pp. 55-89. [ Links ]

SILVA, J. R. (2000), «O factor linguístico na economia global». Revista de Gestão e Economia, n.º 0, Universidade da Beira Interior, pp. 11-18. [ Links ]

SILVA, J. R. (2002), Portugal/Brasil: uma Década de Expansão das Relações Económicas, 1992-2002. Editora Terramar, Lisboa. [ Links ]

SILVA, J. R. (2005), «A internacionalização das empresas portuguesas: A experiência brasileira». RAE – Revista de Administração de Empresas, FGV – Escola de Administração de Empresas de São Paulo, Edição Especial Minas Gerais (CEPEAD/UFMG), vol. 45, pp. 102-115. [ Links ]

SILVA, J. R. (2006), «As relações económicas luso-brasileiras após 1986». In A. Romão (Org.), A Economia Portuguesa 20 Anos após a Adesão. Edições Almedina, Colecção Económicas, Coimbra, pp. 551-572. [ Links ]

SILVA, J. R. (2007), «Entre multilatéralisme et intégration régionale: La politique commerciale du gouvernement Lula (2003-2006)». Lusotopie, XIV (2), pp. 87-108. [ Links ]

SILVA, J. R. (2008), «Internationalization Strategies in Iberoamerica: The Case of Portuguese trade». Economic Commission for Latin America and the Caribbean (ECLAC), Project Documents Collection, United Nations Publication, Santiago do Chile. [ Links ]

SILVA, J. R. (2009), «Language networks and the new economic diplomacy». In C. G. Costa, (Org.), New Frontiers for Economic Diplomacy. Instituto Superior de Ciências Sociais e Políticas, UTL, Lisboa, pp. 55-68. [ Links ]

SILVA, J. R. (2010), «Biocombustíveis nos Estados Unidos num contexto de mudança». In F. R. C. Fernandes, A. B. da Luz e Z. C. Castilhos (Eds.), Agrominerais para o Brasil, Centro de Tecnologia Mineral – Ministério da Ciência e Tecnologia, Rio de Janeiro. [ Links ]

SILVA, J. R. (2011), «Comércio externo português». In J. F. do Amaral; J. M. B. de Brito e M. F. Rollo (Eds.), Dicionário: Portugal e a Europa. Edições Tinta da China, Lisboa, pp. 88-96. [ Links ]

SILVA, J. R.; FERNANDES, F. R. e COSTA, C. G. (2003), «Empresas e subsidiárias portuguesas no Brasil: um panorama». Prospectiva e Planeamento, n.º 9, n.º especial, pp. 97-121. [ Links ]

SILVA, J. R. e GUERRA, G. C. (2011), «O sector financeiro do Brasil face à crise internacional». In A. C. Q. Barbosa e J. R. Silva (Eds.), Economia, Gestão e Saúde: As Relações Luso-Brasileiras em Perspectiva, Edições Colibri, Lisboa, pp. 101-124. [ Links ]

SILVA, J. R. e SIMÕES, C. C. (2012), «Portuguese Exports and FDI: Observations from the firms perspective». China-USA Business Review, vol. 11, n.º 6, junho, pp. 820-835. [ Links ]

SWEIG, J. E. (2010), «A new global player: Brazils far-flung agenda». Foreign Affairs, novembro/dezembro, pp. 173-185. [ Links ]

TORAL, P. (2006), «Latin Americas Quest for Globalization: the Role of Spanish Firms». Quinn Dickerson Seminar Series, Suffolk University. [ Links ]

NOTAS

[1] A título de exemplo, em termos do comércio de bens em 2010, o rácio entre a média das exportações e importações em relação ao PIB é para o Brasil 9,4%, Índia 16,5%, Rússia 21,9%, África do Sul 24% e China 25,1%, tomando em consideração o que é designado por BRICS. [2] Resumidamente, para estes autores, o termo inclusivo é utilizado por oposição a extrativo (seu antónimo aqui) e aplica-se tanto a instituições económicas como políticas. Instituições económicas inclusivas, em particular, «são as que permitem e encorajam a participação da grande massa das pessoas nas atividades económicas que fazem melhor uso dos seus talentos e perícia e que capacitam os indivíduos a fazer as escolhas que desejam.» (Acemoglu e Robinson, 2012, p. 74). [3] Os preços elevados no setor levam necessariamente a mais investimentos, conduzindo a prazo à descida daqueles; ainda que certos mercados de commodities, em especial o da energia, sejam fortemente determinados por fatores políticos, militares e estratégicos, aquele processo decorrente do ciclo económico, não deixará de vir à tona, mais tarde ou mais cedo. [4] Por várias razões que não vamos aprofundar aqui, desde o período anterior ao Plano Real, o Brasil aplicou uma política de juros altos (sem dúvida, dos mais altos do mundo, mesmo em termos reais), a qual se manteve no essencial durante os mandatos de Fernando Henrique Cardoso e Luiz Inácio Lula da Silva (Baer, 2009, p. 249). Todavia, nas atuais condições de estabilidade macroeconómica, a continuação desta política trazia vários inconvenientes, para além da distorção do mercado monetário, e dado que o Brasil mantém um regime de câmbio flexível e está aberto aos movimentos de capitais internacionais, não obstante as sobretaxas que impôs nos últimos anos, expunha-se a uma apreciação incontrolada do real e à atração de capitais especulativos, entre outros riscos sobre os quais tem pouco ou nenhum controlo, pelo que uma mudança se impunha. Ainda é cedo para saber se as autoridades monetárias sairão vencedoras desta batalha. Em todo o caso, a nova política monetária mostra que não se acomodam a situações adquiridas. [5] Basta comparar os dois países através dos indicadores utilizados por Hofstede (1991) na sua obra Cultures and Organizations, por exemplo no que respeita a masculinidade, aversão à incerteza ou individualismo. [6] O real conheceu uma forte depreciação em relação ao euro entre janeiro de 1999 e o início de 2005, ainda que com picos; posteriormente, teve lugar um movimento inverso, interrompido entre setembro de 2008 e meados de 2009 e mais recentemente em 2011. A relação do real com o dólar norte-americano precedeu com algum avanço, por vezes considerável, a que ocorreu com o euro (Silva, 2007, p. 92). [7] Confirmando na perspetiva inversa, e ainda que o contexto fosse algo diferente, refira-se que o elevado crescimento em Portugal nos anos 1986-1991 correspondeu a um dos mais baixos níveis de relacionamento entre os dois países de um ponto de vista histórico, à exceção de alguns investimentos brasileiros em Portugal (Silva, 1994). [8] O Brasil iniciou o seu processo de internacionalização pela via do IDE antes de outros BRIC, mas durante os anos 2000 foi ultrapassado pela Rússia com um stock no exterior na ordem de 434 mil milhões de dólares em 2010 (apenas 20 mil milhões em 2000) e pela China com um stock de 298 mil milhões de dólares em 2010 (28 mil milhões em 2000); fonte Campanario et al., 2012, p. 10. Para o mesmo ano de 2010, o stock de IDE da Índia no exterior era de 92 mil milhões de dólares (id.). [9] Três offshores das Caraíbas – Ilhas Caimão, Ilhas Virgens e Bahamas –, absorviam 60% do stock de IDE brasileiro no exterior em 2008. No entanto, como se pode constatar através do Quadro III, a sua parte tinha-se reduzido para 33,7% em 2010, sendo, ao que tudo indica, substituídos por países europeus «amigos do IDE». Segundo Kalotay (2012, p. 1), um movimento semelhante observa-se por parte da Rússia que concentra 30% dos seus fluxos de saída e 22% dos de entrada no período 2007-2011 em Chipre, enquanto que a China utilizava Hong-Kong para 37% do seu stock interno de IDE e 42% do externo em 2010.