Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

Print version ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.12 no.1 Lisboa Jan. 2013

O investimento em qualidade como fonte de vantagem competitiva

Investing in quality as a competitive advantage driver

La inversión en calidad como fuente de ventaja competitiva

por Luís Rita*

*Doutorado em Ciências Económicas e Empresariais (Univ. da Estremadura, Espanha). Coordenador da Área Financeira no Ministério da Defesa Nacional (Portugal). Prof. de Contabilidade Analítica no Instituto Superior de Línguas e Administração, Campus Lisboa, Laureate International Universities, Lisboa, Portugal. E-mail: rita.laa@gmail.com

RESUMO

O objetivo do presente artigo consiste em esclarecer qual a parte dos custos de qualidade que deve ser capitalizada e enquadrada no conceito de ativo da Estrutura conceptual do IASB (International Accounting Standards Board), permitindo preencher uma grande lacuna da contabilidade financeira. Sabendo-se que as demonstrações financeiras deverão dar a imagem verdadeira e apropriada, torna-se necessário definir regras consistentes de quantificação de custos de qualidade que possam ser transpostas para as demonstrações financeiras. Começamos por fazer uma breve abordagem de conceitos e, posteriormente, passamos à análise de um Relatório de Sustentabilidade que servirá de apoio à procura de informação. Finalmente propõe-se a adoção de um modelo em que o sistema de informação de custos baseado em atividades se torna fundamental para compreender como se gera a vantagem competitiva. A principal conclusão que se pode retirar do presente estudo centra-se na ideia de que o investimento em prevenção, ao acrescentar valor em termos de qualidade, preenche os requisitos do conceito de ativo.

Palavras-chave: Investimento, Ativo, Qualidade, Custos, Acréscimo de Valor

ABSTRACT

The main goal of this article is to enlighten the readers about which part of the quality costs should be capitalized and framed in the asset of conceptual Structure of IASB (International Accounting Standards Board), to allow fulfilling a major lack in financial accounting. Regarding that a financial demonstration shall present a real and appropriate image, urges the need to define consistent regulation on quantification of quality costs which can be transposed to financial demonstrations. This work was initialized by a brief concepts approach, and, further, a Sustainability Report was performed in order to support the search for information. Finally, the adsorption of a model is proposed, in which the costs information system became essential to understand how competitive advantage is generated. The main conclusion to subtract from this essay is that investing on prevention, by increasing value in terms of quality, fulfills the asset concept requirements.

Key-words: Investment, Asset, Quality, Cost, Value Increase

RESUMEN

El objetivo de este artículo es aclarar qué parte de los costos de calidad deben ser capitalizados e incluídos en el concepto de estructura activa conceptual del IASB (International Accounting Standards Board), lo que permite llenar un gran vacío en la contabilidad financiera. A sabiendas de que los estados financieros deben dar la imagen fiel, es necesario establecer unas normas coherentes para la cuantificación de los costes de calidad que pueden ser incorporadas en los estados financieros. Comenzamos haciendo una breve reseña de los conceptos y luego nos trasladamos al análisis de una Memoria de Sostenibilidad que apoyen la demanda de información. Por último se propone la adopción de un modelo en el que el sistema de información de costos basada en actividades se convierte en fundamental para entender cómo generar ventajas competitivas. La principal conclusión que se puede extraer de este estudio se centra en la idea de que invertir en prevención, al añadir valor en términos de calidad, cumple con los requisitos del concepto de activo.

Palabras-clave: Inversión, Activo, Calidad, Costos, Aumentar el Valor

A última década tem sido representativa de um período de grandes alterações empresariais com grande incidência na vertente da contabilidade. Segundo Fernández (2006), os sistemas tradicionais que foram desenhados para atender determinados requisitos informativos derivados do anterior contexto produtivo e comercial, carecem de uma eficaz capacidade de resposta para satisfazer as novas exigências informativas que começam a emergir devido aos novos critérios de atuação que a tomada de decisão tem vindo a impor.

Ainda segundo o mesmo autor, é fundamental que, neste ambiente onde nasceram as principais tendências observadas na evolução da contabilidade, sejam consideradas as seguintes linhas de investigação:

- Novos sistemas de medida e controlo;

- Gestão mediante custos baseados na atividade;

- Gestão de custos de qualidade.

Ao representar a resposta da contabilidade às necessidades das empresas para oferecer produtos e serviços de acordo com as preferências e necessidades dos seus clientes, a linha de investigação «gestão de custos de qualidade» reconhece a qualidade como uma fonte de vantagem competitiva para as empresas e uma ferramenta valiosa para competir no mercado (Crosby, 1979; Deming, 1986; Juran e Gryna, 1991; Dale e Plunkett, 1995).

No entanto, muitas organizações utilizam a ferramenta «custos de qualidade» apenas para procurar soluções de âmbito operacional, motivo pelo qual obtêm fracos resultados com os programas de custos de qualidade (Bona, 1996). Muitas vezes esta falha ocorre devido à dificuldade dos gestores em lidar com as informações não contabilísticas, oriundas das áreas industriais, no apoio ao processo de tomada de decisão. Hunt (1993, p. 21) explica esta situação ao afirmar que «muitos gerentes dependem da intuição e de julgamentos baseados na experiência para resolver os problemas».

A importância que os custos de qualidade têm na gestão de uma empresa deve-se ao indicador expresso em unidades monetárias e não a algum fator em abstrato. Ora este exercício permite uma comparação objetiva entre os diversos exercícios económicos, bem como identificar áreas com custos de qualidade elevados para posteriores ações de correção.

Com base nisto, a ferramenta de custos de qualidade foi desenvolvida com o objetivo de transformar informações técnicas em informações financeiras, pois as informações dos custos de qualidade têm maior relevância e utilidade para a tomada de decisões quando são avaliadas e divulgadas financeiramente (Junior, 2003, p. 76).

A importância desta informação financeira só faz sentido se, para conhecer os custos associados à qualidade, for possível mensurá-los (Quirós et al., 2006). Tal como ficou demonstrado na tese de Doutoramento do Professor Quirós (1992), a importância que os custos de qualidade têm na gestão de uma empresa, deve-se ao indicador expresso em unidades monetárias e não a algum fator em abstrato. Ora, este exercício permite uma comparação objetiva entre os diversos exercícios económicos, bem como identificar áreas com custos de qualidade elevados para posteriores ações de correção.

Para atingir esta comparação objetiva, Feigenbaum (2001, p. 26) defende a utilidade da mensuração dos custos de qualidade, isenta de ambiguidades, que seja aceite e compreensível por todos os profissionais que investiguem o tema.

Assim, é normal encontrar na diversa bibliografia duas correntes de opinião sobre a denominação dos custos de qualidade, ou seja a terminologia «custos de não qualidade» e «custos de qualidade», conforme salienta Fernández (2006):

- A primeira corrente, encabeçada por autores de prestígio como Harrington e Gryna, considera que o termo «custos de qualidade» não deveria ser usado, porquanto a qualidade é rentável, e não representa custo. Logo, estes custos surgem pela ausência de qualidade, ou seja, à não qualidade;

- A segunda corrente de opinião, sustentada pela American Society for Quality Control (ASQC), defende a denominação de «custos de qualidade», pois estes representam a diferença entre o custo real de um produto ou serviço e o custo que estes poderiam atingir no caso de não haver falhas ou erros na sua produção.

De qualquer forma, estas divergências de opinião são fundamentalmente de semântica, sendo possível conciliar estas duas posturas através do mesmo tipo de custos e, assim, propor uma classificação de custos totais de qualidade que sirva de base ao estudo sobre a distinção entre «custos de qualidade» e «custos de não qualidade».

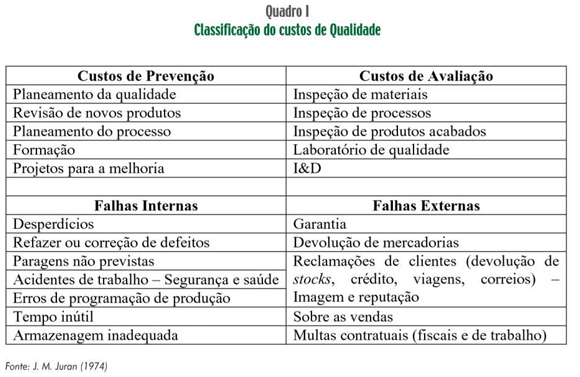

Segundo Quirós et al. (2006), existe unanimidade na identificação, definição e classificação dos custos de qualidade, independentemente das questões de semântica anteriormente comentadas, e que podem ser observadas através da maioria dos autores que se baseiam na classificação estabelecida por Juran em 1974:

Apesar de haver muita controvérsia à volta deste tema, julgamos que a consistência da informação financeira das empresas só é possível alcançar através de uma harmonização conceptual, o que facilita a análise comparativa entre empresas e pelos diversos anos económicos, auxiliando a tomada da decisão.

A relação dos custos de qualidade com a contabilidade

Tal como ocorreu com a qualidade, torna-se necessário que a contabilidade adote uma atitude mais dinâmica na perspetiva de passar a desempenhar um novo papel nas organizações, na medida em que as informações relacionadas com a qualidade não têm sido convenientemente tratadas.

Na verdade, da observação às normas internacionais de contabilidade, ainda se aceita que a contabilidade tenha algumas dificuldades em tratar questões relacionadas com a ineficiência dos processos ou insatisfação dos clientes devido ao seu fator subjetivo. Já não parece existir justificação plausível quanto às questões que acrescentam valor e são perfeitamente quantificáveis.

Conforme observado por Bona (1996, p. 5), a globalização da economia tem exigido bastante da contabilidade de custo tradicional. Diante desta nova realidade confirma-se que a contabilidade passou a ter um papel estratégico fundamental no seio das organizações, pois a determinação dos custos de qualidade dá mais credibilidade à informação financeira.

Posto isto, coloca-se a questão de averiguar qual o setor da organização que deverá reunir a informação para determinar os custos de qualidade, bem como distinguir aqueles que deverão ser tratados na contabilidade como ativo (informação quantitativa) daqueles que deverão ser tratados, e.g., no Anexo ao Balanço e Demonstração de Resultados (informação qualitativa). Pelas razões seguintes, segundo Quirós et al. (2006), esta função deve ser da responsabilidade do departamento de contabilidade:

- Para que o resto da organização entenda este assunto como objetivo geral e não apenas como responsabilidade estrita do departamento de qualidade, caso exista;

- Para atribuir a este tipo de custos tratamento igual aos restantes custos da empresa constantes nas demonstrações financeiras.

A recolha de dados para determinação dos custos de qualidade pode ter várias origens: mapas de controlo de devolução de mercadorias, desperdícios, reclamação de clientes e paragens do ciclo de produção não previstas. No entanto, vamos abordar num dos pontos seguintes os Relatórios de Sustentabilidade baseados na estrutura definida pela Global Reporting Initiative (GRI), os quais divulgam os resultados que ocorreram durante o período de relato no contexto dos compromissos, da estratégia e da abordagem de gestão adotados pela organização.

Pelo exposto, consideramos que, para uma fácil identificação dos custos de qualidade, será necessária uma alteração na estrutura das demonstrações financeiras de forma a apoiar a tomada de decisão através de um amplo Horizonte Temporal, pois o sistema de medida deve estar orientado a longo prazo. As medidas financeiras de curto prazo têm um alcance substancialmente inferior. Como sublinha Fernández (2006) se, por exemplo, a medida de rendimento estiver orientada para a eficiência, o responsável estará interessado em que a taxa de eficiência seja mensal, o que incentiva o diferimento de medidas preventivas consideradas essenciais à redução dos custos de qualidade, tais como a redução de tempos de espera relacionados com a modificação de equipamento no ciclo produtivo e a preocupação em detetar defeitos marginais na qualidade.

Para concluir o tema sobre a relação dos custos de qualidade com a contabilidade, importa realçar que a pouca recetividade que os custos de qualidade têm recebido da contabilidade deve-se, em grande parte, à falta de ligação entre estas duas áreas de investigação. Basta que nos lembremos de que o âmbito da qualidade nas organizações é dominado por engenheiros, enquanto a contabilidade está afeta a gestores, o que torna difícil um entendimento comum, que poderá ser atingido, tal como temos vindo a referir, através da harmonização conceptual dos custos de qualidade, contribuindo desta forma para o desaparecimento de questões ambíguas. Para isso, vamos tentar demonstrar, na próxima secção, que o investimento em qualidade ao acrescentar valor se enquadra no conceito de ativo da Estrutura conceptual do IASB.

Parte do investimento em qualidade enquadra-se no conceito de ativo

· Considerações prévias

Nesta secção vamos começar por pesquisar a forma de os custos de prevenção, referenciados no Quadro I, serem considerados investimentos em qualidade. Acreditamos que é fundamental esclarecer este conceito para que as demonstrações financeiras possam auxiliar na tomada da decisão. Parte daqueles custos contabilizados na Demonstração de Resultados deverão ser transferidos para o Balanço, possibilitando a comparação do investimento ao longo dos vários exercícios.

Posteriormente, enquadramos estes investimentos em qualidade no conceito de ativo da Estrutura conceptual do IASB (2010) para confirmar a hipótese de transformar, em termos conceptuais, os custos em investimento. Assim, e segundo a Estrutura conceptual (EC) do IASB, considera-se ativo «um recurso controlado pela empresa como resultado de acontecimentos passados e do qual se espera que fluam para a empresa benefícios económicos futuros», pelo que, para atingir o desiderato proposto, vamos decompor o conceito de ativo em três elementos:

- Recurso económico controlado;

- Expectativa de benefícios económicos futuros;

- Resultado de acontecimentos passados.

· Custos de qualidade em prevenção são investimentos

De acordo com Quirós et al. (2006), é de grande importância aclarar o conceito agregado aos custos de prevenção no contexto dos custos de qualidade. Reforçam ainda a ideia, partilhada por muitos autores, de que investir em prevenção implica a substituição do termo custos de prevenção por investimentos em prevenção.

Em termos doutrinais, implicará esta ideia a determinação de um período superior a um ano económico para contabilização do investimento, bem como a respetiva amortização, balanceada com a duração dos benefícios económicos futuros. Ou seja: este investimento só estará completamente amortizado quando deixar de gerar benefícios económicos futuros.

Por exemplo, ao representarem um acréscimo de qualidade como consequência do investimento, os gastos com formação de pessoal relacionados com a qualidade, cujos benefícios económicos futuros sejam superiores a um ano económico, devem ser refletidos na contabilidade como um ativo do Balanço e amortizados durante o seu período de vida útil – enquanto apresentarem utilidade para a organização.

Os custos preventivos são considerados investimentos apenas quando estivermos perante a melhoria da qualidade, sendo que os restantes casos são considerados custos de avaliação.

No momento de selecionar os custos de qualidade pelas quatro hipóteses apresentadas no Quadro I, poderão ser colocadas algumas dúvidas que importa desde já esclarecer. Assim, quando estamos perante gastos de Investigação & Desenvolvimento para avaliar as causas de determinados erros ou defeitos, coloca-se a questão de se saber se estes são custos de prevenção ou avaliação. Então, se estes gastos estiverem direcionados para resolver uma questão de determinado projeto, deverão ser considerados de avaliação e não de prevenção, na medida em que se extinguem com a entrada em funcionamento do projeto, podendo ser atribuídos a um ano económico específico. O que quer dizer que estamos perante custos extintos que são contabilizados na Demonstração de Resultados no ano económico da entrada em funcionamento do projeto que deu origem à necessidade de investigar quais as causas dos erros ou defeitos.

Em termos de conclusão, podemos afirmar que os custos preventivos são considerados investimentos apenas quando estivermos perante a melhoria da qualidade, sendo que os restantes casos são considerados custos de avaliação.

· Recurso económico controlado

O investimento de prevenção em qualidade constitui um recurso económico controlado pela empresa. A titularidade deste investimento confere à organização o direito de usufruir de tais benefícios, em resultado da imagem positiva transmitida ao mercado, já que a contabilização do investimento em qualidade far-se-á no Ativo do Balanço, não devendo assim ser considerado, tal como temos vindo a observar, um custo extinto refletido na Demonstração de Resultados.

Esta titularidade do investimento em qualidade permite à organização conquistar benefícios económicos futuros ao longo de vários exercícios económicos através do resultado obtido entre o balanceamento dos custos de prevenção em qualidade e a economia obtida pela eficiência demonstrada nas atividades das organizações.

· Benefícios económicos futuros

Estes benefícios económicos futuros poderão ser obtidos de várias formas, das quais se destaca, para além da implícita contribuição para os fluxos de caixa da entidade, a boa imagem transmitida ao mercado decorrente da inscrição do resultado obtido entre a economia obtida e os custos de qualidade no ativo da empresa, e que se reflete no aumento do seu volume de negócios (Cruz, 1996). Caso sejam vendidas a totalidade ou parte do capital social da empresa, estes benefícios económicos futuros também poderão ser obtidos através do goodwill (diferença entre o valor de aquisição e o justo valor dos ativos e passivos), pois o comprador estará em condições de oferecer mais pela sua aquisição se as perspetivas futuras forem positivas.

Assim, as sete ferramentas da qualidade (Shewhart, 1980; Ishikawa, 1985) e de gestão (Mizuno, 1988), em conjugação com a necessidade de encontrar uma metodologia unificada de implantação da melhoria contínua (Scheuermann et al., 1997; Hellsten e Klefsjo, 2000; Kruger, 2001; Campagnaro et al., 2008), deverão dar um forte contributo para o bom desempenho dos resultados da empresa, permitindo o aumento dos fluxos de caixa da organização e respetivos proveitos. Segundo Martínez-Costa e Martínez-Lorente (2008), quanto melhor for o processo de melhoria contínua (em que exista uma nítida redução dos desperdícios e das tarefas de refazer sem acrescentar valor), maior será a probabilidade de as receitas aumentarem através da melhoria da competitividade, redução de custos dos produtos e serviços e melhoria de um bem incorpóreo fundamental. Que é, como vimos imediatamente atrás, a imagem transmitida a um mercado cada vez mais exigente. Em termos de teoria microeconómica, significa reconhecer que a expressão clássica da função procura V = f (P,R), em que V = volume de vendas, P = preço do bem ou serviço e R = rendimento do comprador, deve ser reformulada, fazendo intervir a qualidade na definição da mesma: V = f (P,Q,R), sendo Q = qualidade.

· Resultado de acontecimentos passados

Um dos elementos essenciais para a construção do conceito de ativo resulta dos acontecimentos passados.

A formação interna de colaboradores, a formação externa de fornecedores, a comunicação de práticas de I&D a comunidades científicas, a realização de inquéritos para apoiar a definição de prioridades estratégicas, o benchmarking de empresas de referência, e a monitorização de indicadores de vendas – podem ser as modalidades adequadas às organizações detentoras no respetivo Balanço de investimentos de prevenção em qualidade. Todas estas modalidades são consideradas investimento para a melhoria contínua da qualidade, não estando circunscritas apenas a um único projeto que, ao ficar concluído, absorve todos os custos de qualidade para um ano económico concreto.

Desta forma, ao concentrar a nossa atenção, por exemplo na realização de formações internas e externas respetivamente a funcionários e fornecedores, estamos perante um acontecimento passado que permite reconhecer um ativo. A formação obriga que a organização recorra a encargos indispensáveis à formação dos seus colaboradores e fornecedores (Morrow, 1996), nomeadamente coaching[1]. O elemento constante no conceito de ativo «em resultado de acontecimentos passados» está contido no investimento de prevenção em qualidade.

Como conclusão, podemos salientar que os investimentos em prevenção de qualidade satisfazem o conceito de ativo.

As duas secções seguintes deste artigo servirão de apoio à quantificação dos custos relacionados com a melhoria da qualidade, pelo que propomos a utilização de dois instrumentos de gestão: relatórios de sustentabilidade baseados na GRI e sistema de informação de custos de qualidade baseado nas atividades.

Relatório de Sustentabilidade da GRI

Os relatórios de sustentabilidade baseados na estrutura definida pela GRI divulgam resultados e consequências que ocorreram durante o período relatado no contexto dos compromissos, da estratégia e da abordagem de gestão adotados pela organização (Diretrizes para a Elaboração de Relatórios de Sustentabilidade, 2000-2006). Os relatórios podem ser utilizados para objetivos relacionados com o tema em análise, nomeadamente a avaliação da execução de sustentabilidade relativamente a padrões de desempenho, bem como comparação do desempenho no âmbito de uma organização ou entre diferentes organizações, ao longo do tempo. É esta evolução que se pretende quantificar.

As Diretrizes dos Relatórios da GRI consistem em princípios que definem o conteúdo do relatório e asseguram a qualidade da informação relatada. Inclui ainda um conjunto de informações padrão, compostas por indicadores de desempenho e outros tópicos a divulgar. Os indicadores de desempenho contidos nas Diretrizes fornecem definições, orientações para compilações e outras informações para auxiliar os responsáveis pela elaboração dos relatórios e para assegurar a coerência na interpretação dos indicadores de desempenho.

A Parte 2 das Diretrizes para a Elaboração de Relatórios de Sustentabilidade apresenta informações relevantes e indispensáveis para a maioria das organizações, bem como para a comunicação de três tipos de informação padrão:

- Perfil: informações que estabelecem o contexto geral para a compreensão do desempenho da organização, tais como a sua estratégia e governação;

- Abordagem de Gestão: informações que indicam a forma de abordar um determinado conjunto de aspetos;

- Indicadores de Desempenho: produzem informações comparáveis sobre o desempenho económico, ambiental e social da organização.

Para que os investimentos que contribuem para a melhoria contínua em qualidade possam ser transpostos para as demonstrações financeiras, e para que as organizações que contribuem com mais qualidade devam ser reconhecidas no mercado onde atuam, são precisamente estes Indicadores de Desempenho da área económica que pretendemos analisar e quantificar.

Importa ainda referir que a missão da GRI é fazer com que todas as organizações encarem os relatórios de sustentabilidade como uma prática idêntica à elaboração dos relatórios financeiros, já que os Indicadores de Desempenho são informações qualitativas e quantitativas sobre as consequências ou resultados associados à organização e que podem ser comparáveis ao longo do tempo.

Seguidamente, com o propósito de mostrar a importância dos Relatórios de Sustentabilidade para o tema em análise, apresenta-se uma breve análise ao Relatório de Sustentabilidade de 2008 da empresa Sonae Distribuição, SGPS, SA (2008), cujo objetivo foi estudar o impacto que o investimento em qualidade tem na redução das falhas relacionadas com a satisfação dos clientes e consequente aumento das receitas, representando a fonte da vantagem competitiva. Neste sentido, Alex Brigham (Sonae, 2011, p. 30), Diretor Executivo do Ethisphere Institute, salienta que «numa época em que as empresas se esforçam por manter uma vantagem competitiva, boas práticas traduzem-se em melhores negócios e melhores negócios significam lucros. A Sonae reconhece o importante papel que as boas práticas desempenham na reputação da marca que, em última análise, é o ativo mais valioso de uma empresa».

A principal razão da opção por esta empresa reside no facto de ser bastante representativa a nível nacional, tanto pelo seu volume de negócios, como pelo número de clientes que atrai. Estes consideram ainda que a dimensão da empresa implica uma responsabilidade social acrescida pela forma como incentiva a população a adotar hábitos de consumo responsável. Os dados necessários para o estudo foram obtidos através da consulta do site da empresa.

Logo no início do relatório é referido «que a história de sucesso da Sonae Distribuição tem assentado sobretudo na qualidade», o que se torna um fator de motivação para abordar este assunto, pois esta empresa representa um marco de sucesso. A estratégia de crescimento assenta no aproveitamento seletivo de oportunidades e permanente inovação, a nível dos formatos, dos conceitos e dos produtos. Para além disto, «o sucesso do crescimento está também relacionado com a forma eficaz como comunica e divulga as suas marcas, o que se comprova através da notoriedade da insígnia Continente, que se encontra entre as cinco marcas mais recordadas durante o ano de 2008, de acordo com um estudo desenvolvido pela Publivaga (Marktest) que analisa as marcas mais reconhecidas pela população portuguesa».

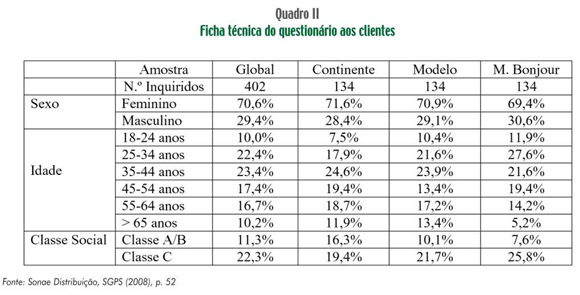

Enquadrado no investimento de prevenção em qualidade, e para melhor compreender as expectativas dos clientes, foi realizado um inquérito com a intenção de melhorar a qualidade dos serviços prestados e reduzir possíveis falhas. Os questionários foram realizados a clientes através de 402 entrevistas telefónicas aleatórias a clientes dos hipermercados Continente (134), Modelo (134) e supermercados Modelo Bonjour (134), realizadas entre os dias 26 e 28 de fevereiro de 2009, por uma entidade independente.

Da Ficha Técnica do Questionário aos Clientes importa salientar que o principal objetivo a alcançar centra-se no «conhecimento das práticas de âmbito ambiental e social desenvolvidas pela Sonae Distribuição consideradas mais importantes pelos clientes e medição da notoriedade das iniciativas sociais realizadas», conforme Quadro II. Foi utilizado o método por amostragem não probabilística, sendo o nível de confiança de 95,5% e o erro associado à amostra de cerca 4,91%.

Destas práticas de âmbito ambiental e social, e de forte contributo para a melhoria contínua da qualidade, foram questionados os seguintes temas:

- Iniciativas sociais com maior notoriedade (Leopoldina e Missão Sorriso);

- Proteção do ambiente e apoio à comunidade;

- Escolha do Jornal Modelo como meio de acesso à informação;

- Conhecimento dos Relatórios de Sustentabilidade da Sonae Distribuição;

- Medidas adotadas para proteção do ambiente e consumo de menos água e energia;

- Ações para assegurar a qualidade dos produtos;

- Produtos disponibilizados para promover uma alimentação saudável.

Neste âmbito, a Sonae Distribuição tem investido no desenvolvimento de processos e comunicação que permitam um consumo mais informado e sustentável, sendo de destacar a Gama Bio, cujos produtos biológicos estão isentos de pesticidas prejudiciais à saúde, bem como a Gama Equilíbrio, cujos alimentos apresentam um perfil nutricional otimizado. Todos estes desenvolvimentos carecem de avultados investimentos na melhoria contínua da qualidade.

Para garantir uma melhor qualidade nos produtos e serviços oferecidos, foi desenvolvido um conjunto de medidas preventivas, das quais se destacam:

- Manutenção dos sistemas de gestão de segurança alimentar;

- Programa de auditorias;

- Análise laboratoriais;

- Análises sensoriais.

Conforme se comprova através do Quadro II, a faixa etária que demonstra melhor conhecimento da atividade desenvolvida pela empresa situa-se entre os 35 e os 44 anos. Em termos globais, as faixas que demonstram menor interesse situam-se entre os 18 e os 24 anos e superior a 65 anos.

Das ações desenvolvidas pela Sonae Distribuição, e inteiramente relacionadas com o investimento em qualidade, foram identificadas pelos clientes como mais importantes, as seguintes:

- As medidas adotadas para proteção do ambiente e consumo de menos água e energia (56%);

- As ações implementadas para assegurar a qualidade dos produtos (42%);

- Os produtos disponibilizados para promover alimentação saudável (41%).

Numa atitude preventiva, foram realizadas em 2008 diversas ações de monitorização e controlo de desempenho:

- 296 auditorias de segurança alimentar;

- 1020 inquéritos de autoavaliação de segurança física;

- 281 auditorias de conformidade nas áreas de Vendas, Compras e Inventários;

- 95 auditorias a ruturas de artigos em folhetos.

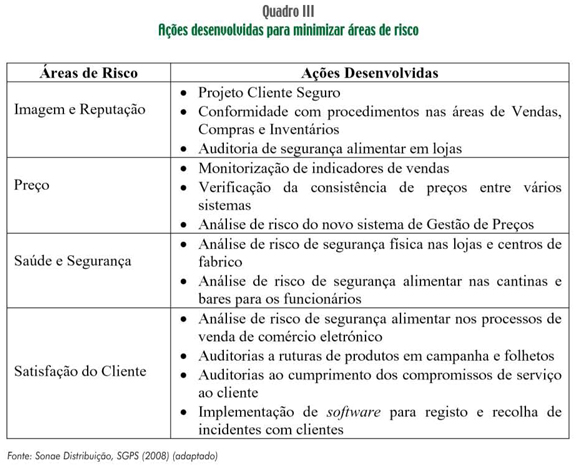

Foi criado o Projeto Cliente Seguro (Análise de Risco de Segurança na Ótica do Cliente) com o principal objetivo de minimizar a probabilidade de ocorrência de acidentes com clientes. Para isso, foi efetuada uma análise dos riscos que podem ocorrer durante um processo de compra. Permitiu também incrementar o nível cultural de segurança dos colaboradores e transmitir aos clientes uma perceção de segurança quando frequentam as lojas. Foram aprofundadas áreas de risco e desenvolvidas as ações constantes no Quadro III.

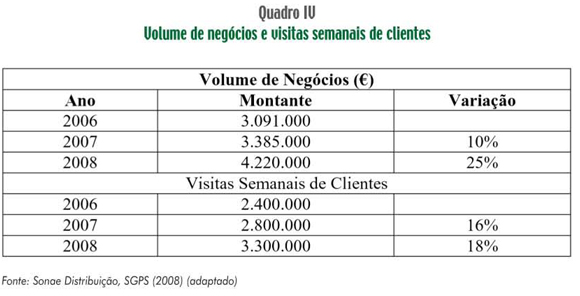

Estando perfeitamente enquadradas na melhoria contínua em qualidade, todas estas ações de investimento em prevenção tiveram um forte impacto no crescimento da empresa. Assim, ao aumento de 18% do número de clientes semanais em 2008, correspondeu um crescimento de 25% do volume de negócios da empresa (Quadro IV), o que indica que o grau de satisfação do cliente tem melhorado, com reflexos no aumento do consumo dos clientes.

Em conclusão, contata-se que o investimento em qualidade, ao ter forte reflexo nos resultados líquidos do exercício, enquadra-se nos três elementos (recurso económico controlado, benefícios económicos futuros e resultado de acontecimentos passados) do conceito de ativo já investigado anteriormente, representando uma verdadeira fonte de vantagem competitiva.

Sistema de informação de custos de qualidade baseado nas atividades

Segundo Quirós et al. (2006), só um sistema de custos baseado em atividades (Activity Based Costs) pode proporcionar informação apropriada para reduzir os custos e melhorar a qualidade – o que se torna fundamental para compreender como se gera a vantagem competitiva.

Por um lado, é necessário atuar sobre as atividades geradoras dos custos, a fim de atingir a melhoria contínua. Por outro, é possível estabelecer uma relação causa-efeito entre as atividades e produtos, de tal forma que ao maior consumo de atividades correspondem maiores custos.

Estes sistemas ABC mencionam que são as atividades, e não os produtos ou serviços, os geradores de custos, pelo que esta filosofia assenta em duas importantes reflexões.

Por um lado, é necessário atuar sobre as atividades geradoras dos custos, a fim de atingir a melhoria contínua. Por outro, é possível estabelecer uma relação causa-efeito entre as atividades e produtos, de tal forma que ao maior consumo de atividades correspondem maiores custos.

Desta forma, a correta gestão de custos implica a distinção das atividades que acrescentam valor daquelas que não acrescentam, em função da sua atuação em relação ao produto ou serviço. As atividades são consideradas de valor acrescentado, se forem estritamente necessárias à obtenção do produto ou serviço (e.g., expedição de uma ordem de compra), bem como se aumentarem o interesse do cliente pelo produto ou serviço (e.g., corretos acabamentos). A atividade sem valor acrescentado não exerce influência sobre a apreciação do cliente (e.g., armazenamento de produtos acabados).

As empresas devem centrar a sua atenção nas atividades que acrescentam valor, a fim de obter o produto ou serviço logo à primeira e de acordo com as expectativas do cliente. As atividades sem valor acrescentado representam um manancial de ações (e.g., inspeção de matérias-primas) enquadradas nos custos de avaliação, que poderiam ser eliminadas se o órgão de gestão da empresa investisse adequadamente em custos de prevenção para analisar, e.g., os fornecedores com padrões de qualidade mais elevados. Neste caso evitavam-se os custos de avaliação relacionados com a inspeção de matérias-primas.

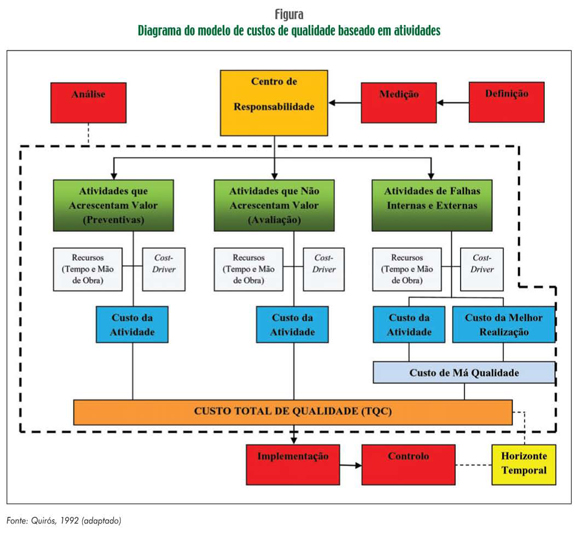

Os critérios de atuação do sistema em análise pressupõem que as atividades para prevenir, avaliar e corrigir falhas internas e externas adotem as etapas descritas na Figura.

Podemos descrever as etapas do modelo descrito na figura anterior da seguinte forma:

- Determinação dos custos diretos e indiretos pelos Centros de Responsabilidade;

- Repartição dos custos de qualidade pelas atividades detetadas nos Centros de Responsabilidade;

- Eleição e cálculo do custo unitário do cost-driver de cada atividade;

- Análise das atividades que não acrescentam valor para serem eliminadas;

- Comparação entre vários anos económicos dos cost-drivers que acrescentam valor à qualidade para observar o progresso alcançado na sua execução;

- Determinação do custo de má qualidade, representado pela diferença entre o custo da atividade e a melhor realização dessa mesma atividade;

- Através do somatório de todos os custos das atividades, determinar o Custo Total de Qualidade.

Pelo exposto, constatamos que uma boa gestão das atividades origina uma melhoria contínua da qualidade, sendo a sua utilização como medida de execução o verdadeiro objetivo do modelo, o qual ambiciona uma adaptação rápida e coerente dos sistemas de gestão e controlo ao novo paradigma (Kaplan, 1988).

Conclusão

A principal conclusão que se pode retirar do presente estudo centra-se na ideia de que o investimento em prevenção, ao acrescentar valor em termos de qualidade, preenche os requisitos do conceito de ativo: recurso económico controlado, benefícios económicos futuros e resultado de acontecimentos passados.

Desta forma, a charneira entre o que é qualidade e o que não é qualidade encontra-se no conceito de valor acrescentado. Se aceitarmos que a qualidade acresce valor ao produto, serviço ou atividade, então estaremos perante um investimento em qualidade. Caso contrário, a atividade, ao não acrescentar valor, gera custos de não qualidade.

Este aspeto ficou bem ilustrado no Relatório de Sustentabilidade da Sonae Distribuição, SGPS, SA, pois às ações de investimento em qualidade (e.g., formação aos colaboradores e Projeto Cliente Seguro), monitorização e controlo de desempenho, realizadas em 2008, corresponderam a um aumento de volume de negócios de cerca de 25% e de visitas semanais de clientes às suas lojas de cerca de 18%.

Este acréscimo de receitas está perfeitamente relacionado com a capacidade de investimento incorpóreo que a empresa tem, nomeadamente, em formação interna e externa, estudo sobre as preferências dos clientes, análise de processos e avaliações com outras empresas do ramo (benchmarking). O sucesso empresarial derivado de acontecimentos passados (conceito de ativo) permite atingir o equilíbrio financeiro.

Facilmente as organizações internacionais reconhecem os investimentos em qualidade como fazendo parte do ativo da empresa, só que, em termos de tratamento contabilístico, não têm idêntico procedimento. Daí o contributo que pretendemos dar com a elaboração do presente artigo.

Quanto à fiabilidade na mensuração do custo do investimento, existem algumas dificuldades que necessitam de uma investigação futura mais profunda

Então, se por um lado não existem dúvidas sobre o enquadramento dos investimentos em qualidade no conceito de ativo, por outro lado as condições de reconhecimento (Norma Internacional de Contabilidade 38 e Diretiva 2003/51/CE, do Parlamento Europeu e do Conselho, de 18 de junho) nem sempre são plenamente satisfeitas. Quanto à primeira condição, não existem dúvidas de que a qualidade é fundamental para um bom desempenho económico da organização. Quanto melhor qualidade, melhor resultado económico. Quanto à fiabilidade na mensuração do custo do investimento, existem algumas dificuldades que necessitam de uma investigação futura mais profunda.

REFERÊNCIAS BIBLIOGRÁFICAS

BONA, M. (1996), «Custos da não qualidade em empresas industriais: um enfoque conceitual». Monografia, Pós-Graduação em Contabilidade Gerencial Avançada, Universidade Regional de Blumenau. [ Links ]

CAMPAGNARO, C. A.; REBELATO, M. G. e RODRIGUES, A. M. (2008), «Um estudo sobre Métodos de Análise e Solução de Problemas (MASP) na cadeia de fornecimento das montadoras automotivas nacionais». XXVIII Encontro Nacional de Engenharia de Produção ENEGEP, Rio de Janeiro. [ Links ]

CROSBY, P. B. (1979), Quality is Free. McGraw Hill, Nova Iorque. [ Links ]

CRUZ, S. (1996), «Direitos desportivos sobre jogadores como ativos das organizações». Revista da Câmara dos Técnicos Oficiais de Contas, vol. 76, pp. 24-36. [ Links ]

DALE, B. G. e PLUNKETT, J. J. (1995), Quality Costing. Chapman & Hall, Londres. [ Links ]

DEMING, W. E. (1986), Out of the Crisis. MIT/CAES, Cambridge. [ Links ]

FEIGENBAUM, A. V. (2001), «How to manage for quality in today's economy». Quality Progress, maio, pp. 26-27. [ Links ]

FERNÁNDEZ, A. F. (2006), «Costos de calidad: análisis, medida, control». Capacitacion en Costos y Gestión. Costs and Taxes, Duarte y Asoc. SRL, Antequera. [ Links ]

HELLSTEN, U. e KLEFSJO, B. (2000), «TQM as a management system consisting of values, techniques and tools». TQM Magazine, vol. 12, n.º 4, pp. 238-244. [ Links ]

HUNT, D. (1993), Gerenciamento para a Qualidade: Integrando Qualidade na Estratégia de Negócios. LTC , Rio de Janeiro. [ Links ]

ISHIKAWA, K. (1985), What is Total Quality Control? The Japanese Way . Prentice-Hall, Englewood Cliffs. [ Links ]

JUNIOR, A. R. (2003), Custos da Qualidade: Aspetos da Gestão da Qualidade e da Gestão Ambiental. Atlas, 2.ª ed., São Paulo. [ Links ]

JURAN, J. M. (1974), Quality Control Handbook. McGraw-Hill, 3rd ed., Nova Iorque. [ Links ]

JURAN, J. M. e GRYNA, F. M. (1991), Controle da Qualidade Handbook: Conceitos, Políticas e Filosofia da Qualidade. 4.ª ed., Makron Books do Brasil/McGraw Hill, vol. I, São Paulo. [ Links ]

KAPLAN, R. S. (1988), «Relevance regained: cost accounting». Management Accounting ( UK ), set., p. 5. [ Links ]

KRÜGER, V. (2001), «Main schools of TQM: the big five». The TQM Magazine, vol. 13, n.º 3, pp. 146-155. [ Links ]

MARTÍNEZ-COSTA, M. e MARTÍNEZ-LORENTE, A. R. (2008), «Does quality management foster or hinder innovation? An empirical study of Spanish companies». Total Quality Management & Business Excellence, vol. 19(3), p. 210. [ Links ]

MIZUNO, S. (1988), Company-wide Total Quality Control. Asian Productivity Organization, Tóquio. [ Links ]

MORROW, S. (1996), «Football players as human assets. Measurement as the critical fator in asset recognition: a case study investigation». Journal of Human Resource Costing and Accounting, vol. 1, n.º 1, primavera, pp. 75-97. [ Links ]

QUIRÓS, J. T.; FERNÁNDEZ, A. F. e MARTÍN, A. E. R. (2006), «Inversión en calidad, costes de no calidad». Faculdad de Ciencias Económicas y Empresariales, Universidad de Extremadura. [ Links ]

QUIRÓS, J. T. (1992), « La Contabilidad de Gestión en la medida y control de los costes de calidad». Tese PhD, Universidade de Extremadura, Badajoz, Espanha. [ Links ]

SCHEUERMANN, L.; ZHU, Z. e SCHEUERMANN, S. B. (1997), «TQM success efforts: use more quantitative or qualitative tools?». Industrial Management & Data Systems, vol. 97, n.º 7, pp. 264-270. [ Links ]

SHEWHART, W. A. (1980), Economic Control of Quality of Manufactured Product. ASQC Quality Press, Milwaukee. [ Links ]

SONAE DISTRIBUIÇÃO, SGPS (2008), SA, «Relatório de Sustentabilidade de 2008», consultado a 17/04/11, http://www.sonae.pt/fotos/editor2/relsustentabilidade2008.pdf. [ Links ]

SONAE DISTRIBUIÇÃO, SGPS (2011), SA, «Relatório de Sustentabilidade de 2011», consultado a 21/12/12, http://www.ipapers.sonae.pt/Sonae/RIMC/RelSustentabilidadePT/Relatorio2011/. [ Links ]

Recebido em setembro de 2011 e aceite em janeiro de 2013.

Received in September 2011 and accepted in January 2013.

NOTAS

[1] São gastos indispensáveis à formação os relacionados com as observações efetuadas, com o treino (e.g., eletricidade e água) e com as despesas com os formadores.