Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.12 no.1 Lisboa jan. 2013

Determinantes da estrutura de capital das empresas portuguesas cotadas

The capital structure determinants of Portuguese listed companies

Determinantes de la estructura del capital de las empresas portuguesas cotizadas

por Elisabete Vieira*

*Doutorada em Gestão (área de Finanças) pela ISCTE Business School, ISCTE-IUL – Instituto Universitário de Lisboa. Membro da Unidade de Investigação GOVCOPP, Prof.ª Adjunta do ISCA, Universidade de Aveiro, Aveiro, Portugal. E-mail: elisabete.vieira@ua.pt

RESUMO

Este artigo relata os resultados empíricos de um inquérito sobre a estrutura de capital das empresas portuguesas, dirigido aos diretores financeiros de empresas portuguesas com títulos cotados em Bolsa. O inquérito foi enviado a 48 diretores financeiros de Portugal, no sentido de analisar os seus pontos de vista sobre as decisões referentes à estrutura de capital das respetivas empresas, a fim de comparar os fatores práticos de influência da estrutura de capital e as premissas teóricas sobre esta temática. Os resultados obtidos indiciam que a natureza do negócio e o ciclo de vida das empresas são fatores importantes aquando da consideração da estrutura de capital das empresas. Os resultados apontam para a existência de um rácio objetivo de endividamento. De um modo geral, encontrámos base para as hipóteses trade-off e pecking-order.

Palavras-chave: Estrutura de Capital, Fatores Determinantes, Questionário

ABSTRACT

This paper reports the empirical results of a questionnaire survey about corporate capital structure addressed to finance directors of Portuguese listed firms. We surveyed 48 finance directors in Portugal to examine their views of and understanding about the capital structure decision in order to compare practice with theoretical propositions to be found in the literature and to examine the determinants of capital structure policy. The results indicate that the nature of the business and corporate life cycle are important factors when considering the capital structure of firms. The results indicate the existence of a target debt ratio. In general, we found support for the trade-off and the pecking-order hypotheses.

Key words: Capital Structure, Determinant Factors, Survey

RESUMEN

En este trabajo se presentan los resultados de un estudio empírico sobre la estructura de capital de las empresas portuguesas, dirigido a directores financieros de las empresas portuguesas con valores listados en la Bolsa. La encuesta se envió a 48 directores financieros de Portugal, con el fin de examinar sus puntos de vista sobre las decisiones relativas a la estructura de capital de las empresas respectivas con el fin de comparar los fatores prácticos que influyen en la estructura de capital y los presupuestos teóricos sobre este tema. Los resultados sugieren que la naturaleza del negocio y el ciclo de vida de las empresas son factores importantes cuando se considera la estructura de capital de las empresas. Los resultados indican la existencia de un ratio objetivo de endeudamiento. En general, se encontró apoyo para la hipótesis de trade-off e pecking-order.

Palabras-clave: Estructura de Capital, Factores Determinantes, Cuestionario

Este estudo pretende analisar os pontos de vista dos gestores financeiros das empresas portuguesas com títulos cotados em Bolsa acerca das suas decisões sobre a estrutura de capital. Para tal, foi enviado um questionário a 48 diretores financeiros.

O principal contributo deste estudo baseia-se no facto de aprofundar a análise dos determinantes da estrutura de capital das empresas portuguesas cotadas, tendo por base um questionário detalhado, dirigido aos diretores financeiros das empresas cotadas, bem como na comparação dos fatores decisivos para o financiamento das empresas por parte dos respetivos decisores e as premissas teóricas sobre esta temática.

De um modo geral, os resultados obtidos apontam para a existência de um rácio de endividamento objetivo e permitem sustentar as hipóteses trade-off e pecking-order.

O restante artigo encontra-se organizado do seguinte modo: a secção subsequente apresenta uma breve revisão da literatura, seguindo-se a apresentação da metodologia e da amostra. A secção imediata expõe os principais resultados e finalmente apontam-se as conclusões na última secção.

Revisão da literatura

A temática da estrutura de capital (a partir de agora designada por EC) tem sido amplamente estudada, sem, contudo, se ter chegado a um consenso, dada a heterogeneidade de resultados dos estudos científicos que têm sido realizados nas últimas décadas, o que faz com que a referência de Myers (1984) ao puzzle da EC ainda hoje se mantenha atual.

Durand (1952) defendeu a existência de uma EC ótima, que maximiza o valor de uma empresa e minimiza o seu custo de capital. Segundo o autor, uma empresa deve endividar-se até ao ponto em que o custo médio ponderado de capital (CMPC) atinge o seu mínimo.

Modigliani e Miller (1958) abordaram a temática da EC tendo por base os pressupostos do mercado de capitais perfeito. Neste contexto, demonstraram que o valor das empresas é independente da sua EC, sendo determinado essencialmente pelas decisões de investimento. Contudo, a teoria da irrelevância da EC foi contestada por vários autores, dado que apenas é válida num contexto de mercado de capitais perfeito. De facto, o mundo real está sujeito a várias imperfeições de mercado, como sejam a existência de impostos, custos de falência, custos de agência, assimetria de informação e efeito de sinalização (Jensen e Meckling, 1976; Miller, 1977; DeAngelo e Masulis, 1980), que provocam uma alteração no valor da empresa, consoante a EC adotada por estas.

Anos mais tarde, Modigliani e Miller (1963) vieram reconhecer que a presença de impostos favorece a utilização de capital alheio em detrimento de capital próprio, pelo benefício fiscal que lhe está associado, provocando uma diminuição no CMPC e um aumento no valor da empresa. Assim, existirá uma estrutura ótima de capital, capaz de aumentar o valor das empresas e minimizar o CMPC.

A abordagem trade-off combina o benefício fiscal decorrente da dívida com o efeito nefasto dos custos de falência que lhe estão associados, já que a probabilidade de incorrer em falência é crescente com o grau de endividamento.

A partir deste trabalho, desenvolveram-se outras correntes no sentido de explicar o comportamento das empresas no que respeita à EC.

A abordagem trade-off combina o benefício fiscal decorrente da dívida com o efeito nefasto dos custos de falência que lhe estão associados, já que a probabilidade de incorrer em falência é crescente com o grau de endividamento (Myers, 1977). Para baixos níveis de endividamento, a probabilidade de falência é irrelevante. Contudo, a partir de um determinado nível de capital alheio na EC, os custos de falência passam a ser significativos, cobrindo os respetivos benefícios fiscais (Baxter, 1967; Kraus e Litzenberger, 1973). Assim, a hipótese trade-off aponta para a existência de uma EC ótima, atingida no ponto em que os custos marginais de falência igualam os benefícios fiscais marginais do aumento da dívida. Graham e Harvey (2001) e Bancel e Mittoo (2004) encontraram evidência de base para a hipótese trade-off, respetivamente no mercado americano e em 16 países europeus.

As relações entre os diferentes intervenientes nas empresas (gestores, acionistas e credores) provocam conflitos que se repercutem no valor da empresa, originando custos de agência. O recurso ao endividamento diminui os custos de agência através da redução dos fluxos de caixa disponíveis para a implementação de estratégias egoístas por parte dos gestores, reconciliando os interesses dos acionistas e dos gestores e aumentando o valor das empresas (Jensen e Meckling, 1976; Diamond, 1989; Harris e Raviv, 1991; Ang, 1991).

A teoria da pecking-order defende que as empresas seguem uma sequência hierárquica na seleção das suas fontes de financiamento. Inicialmente recorrem a fundos gerados internamente (autofinanciamento) e apenas procuram financiamento externo quando aqueles não são suficientes.

A teoria da pecking-order (Myers, 1984; Myers e Majluf, 1984) defende que as empresas seguem uma sequência hierárquica na seleção das suas fontes de financiamento. Inicialmente recorrem a fundos gerados internamente (autofinanciamento) e apenas procuram financiamento externo quando aqueles não são suficientes. Neste caso, começam por emitir dívida, deixando para último recurso a emissão de novas ações.

Segundo Rajan e Zingales (1995), as empresas com elevada capacidade de gerar resultados têm baixos níveis de endividamento devido à elevada capacidade de autofinanciamento. Por outro lado, empresas pouco lucrativas e cuja capacidade de autofinanciamento é insuficiente para fazer face aos investimentos, tendem a emitir mais dívida, já que, dentro das alternativas de financiamento externo, esta é a que está mais próxima do topo das hierarquias.

Existe um número significativo de estudos que encontraram, de acordo com a pecking-order, uma relação negativa entre a rendibilidade e o endividamento, como sejam Titman e Wessels (1988), Norton (1990), Rajan e Zingales (1995), Gama (2000), Jorge e Armada (2001), Mao, (2003), Daskalakis e Psillaki (2005), Augusto (2006), Flannery e Rangan (2006), Vos e Shen (2007), Serrasqueiro e Nunes (2008), Rocca et al. (2009), Couto e Ferreira (2010) e Vieira e Novo (2010). Alguns estudos, contudo, põem em causa a teoria da pecking-order (Brennan e Kraus, 1987; Barclay e Smith, 1995).

Outro fator de influência da EC das empresas prende-se com a existência de assimetria de informação. Neste contexto, foi desenvolvida por Ross (1977) e Leland e Pyle (1977) a Teoria da Sinalização, segundo a qual, a alteração da EC das empresas envia sinais ao mercado acerca dos fluxos futuros esperados, dependendo o preço das ações da interpretação desses sinais por parte do mercado. Os investidores tendem a ver no endividamento um sinal de qualidade das empresas. Contudo, os estudos empíricos não têm encontrado evidência de sinalização (Norton, 1990; Barclay e Smith, 1995) ou encontram evidência reduzida (Graham e Harvey, 2001).

Existem ainda outros tipos de abordagem relacionados com a EC, contudo, o seu suporte empírico é ainda incipiente, como sejam os modelos baseados em razões de natureza comercial (Dotan e Raviv, 1985), em considerações de controlo (Mira, 2005) e na relação entre a EC e o ciclo de vida das empresas (Robb e Robinson, 2010).

Noutra perspetiva de abordagem, vários estudos focaram-se na identificação de fatores determinantes da EC das empresas, para além dos já referidos anteriormente, como sejam o risco de negócio, o endividamento atual, a tangibilidade dos ativos, a dimensão das empresas e o seu crescimento.

Noutra perspetiva de abordagem, vários estudos focaram-se na identificação de fatores determinantes como o risco de negócio, o endividamento atual, a tangibilidade dos ativos, a dimensão das empresas e o seu crescimento.

Espera-se uma relação positiva entre a dimensão da empresa e o endividamento, fruto da menor probabilidade de a empresa incorrer em custos de insolvência financeira e da maior facilidade de acesso ao crédito, que foi evidenciada por Sogorb-Mira e López-Gracia (2003), Serrasqueiro e Nunes (2008), Bhaird e Lucey (2009) e Vieira e Novo (2010), entre outros.

Quanto maior for a idade da empresa, menor será o seu nível de endividamento, dados os elevados níveis de recursos financeiros internos, que permitem obter maiores níveis de autofinanciamento (Vilabella e Silvosa, 1997; Gama, 2000; Sogorb-Mira e López-Gracia, 2003; Vos e Shen, 2007; Bhaird e Lucey, 2009).

As empresas que dispõem de um elevado nível de ativos fixos terão maior facilidade na obtenção de crédito, dado que podem ser tomados como garantias. Rajan e Zingales (1995), Chittenden et al. (1996), Jorge e Armada (2001), Sogorb-Mira e López-Gracia (2003) e Couto e Ferreira (2010) encontraram evidência de uma relação positiva entre a tangibilidade dos ativos e o nível de endividamento.

Quanto maiores as oportunidades de crescimento das empresas, maior será a necessidade de fluxos de caixa para o seu financiamento. Contudo, estas podem ser obtidas através de autofinanciamento ou endividamento. Enquanto Rajan e Zingales (1995) encontraram evidência de uma relação negativa entre o nível de endividamento e as oportunidades de crescimento, já Jorge e Armada (2001) encontraram uma relação positiva. Por seu lado, Couto e Ferreira (2010) concluem que esta variável não é determinante na EC das empresas portuguesas.

No contexto de resultados empíricos distintos, pretendemos contribuir para a determinação dos fatores que influenciam a definição da EC das empresas portuguesas.

Metodologia e amostra

O questionário utilizado teve por base diversos estudos, nomeadamente os de Graham e Harvey (2001) e de Bancel e Mittoo (2004), tendo sido inicialmente testado junto dos colegas da Universidade, e depois revisto tendo em consideração as suas sugestões. A versão final do questionário é composta por 13 questões, num total de 7 páginas.

O questionário, acompanhado de uma carta de apresentação, foi dirigido aos diretores financeiros das 48 empresas portuguesas com títulos cotados na Euronext Lisboa à data da pesquisa, e enviado em fevereiro de 2009, obtendo-se 12 respostas. Passado cerca de um mês, fizemos um segundo reenvio, obtendo mais 11 respostas. No total, foram recebidos 23 inquéritos devidamente preenchidos, representando uma taxa de resposta de 47,9%. Esta taxa é bastante satisfatória, quando comparada com outros estudos. Bancel e Mittoo (2004) obtiveram uma taxa de resposta global de 12%, que vai desde os 2,5% (Bélgica) aos 83,3% (Reino Unido), sendo de 12,5% em Portugal.

A evidência empírica levada a cabo através de inquéritos apresenta alguns problemas. Primeiro, os entrevistados podem não entender as perguntas que lhes são dirigidas, levando a que as respostas não se identifiquem com o objetivo do investigador. Segundo, existe a possibilidade dos entrevistados não responderem com sinceridade, induzindo um potencial erro de medição. Terceiro, é preciso lidar com a relação entre a extensão do questionário e a probabilidade de resposta. Quarto, limita-se a possibilidade de resposta a uma pessoa (diretor financeiro), quando a decisão sobre a EC pode recair sobre mais pessoas. Contudo, partimos do ponto de vista que as opiniões de diretores financeiros são proeminentes, se não decisivas. Finalmente, existe o problema das baixas taxas de resposta. Com o intuito de reduzir este tipo de enviesamento, motivando os diretores financeiros a preencher o inquérito, foi mantido o princípio do anonimato, e sugerido o envio de um sumário dos resultados obtidos, aquando da conclusão do estudo.

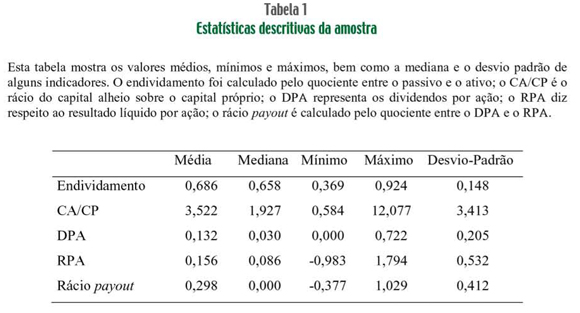

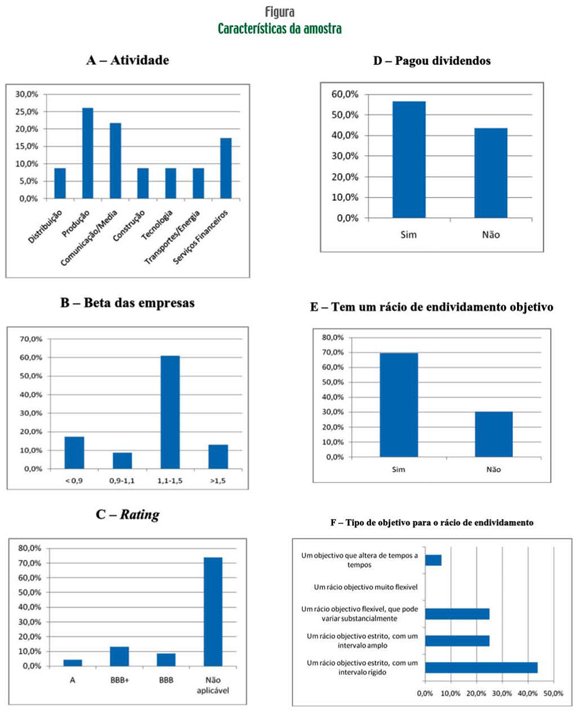

A Tabela 1 e a Figura apresentam um resumo das principais características das empresas da amostra.

As empresas da amostra estão concentradas nas atividades de produção (26,1%), comunicação e media (21,7%) e nos serviços financeiros (17,4%). Grande parte das empresas apresenta um indicador de risco sistemático (beta) compreendido entre 1,1 e 1,5, sinal de que estas empresas têm, em média, um nível de risco sistemático superior ao do mercado.

Sempre que estas empresas têm atribuída uma notação de risco de crédito, a classificação de rating varia entre A e BBB com estabilidade, pelo que a dívida não apresenta, à data do inquérito, risco significativo, indicando que as empresas apresentam uma capacidade adequada para honrar os seus compromissos financeiros.

No que se refere à existência ou não de um rácio objetivo de endividamento, a grande maioria das empresas que respondeu ao inquérito (cerca de 70%) aponta para a definição de um rácio objetivo. Esta percentagem está ligeiramente abaixo dos 75% registados por Bancel e Mittoo (2004). Dentro das empresas que têm um rácio objetivo, a maioria define um rácio objetivo estrito, com um intervalo rígido (43,8%), seguindo-se depois as que definem um rácio objetivo estrito com um intervalo amplo (25%) e as que definem um rácio objetivo flexível, que pode variar substancialmente (25%). Finalmente, cerca de 6% das empresas define um objetivo que altera de tempo em tempo, não havendo nenhuma empresa a considerar um rácio objetivo muito flexível.

O peso médio de capital alheio na estrutura de capitais das empresas é de 68,6%, indicando um peso significativo de passivo no seu financiamento. A média (mediana) do rácio capital alheio/capital próprio (CA/CP) é de 3,52 (1,93). Se considerarmos o rácio de endividamento para as empresas cotadas que não responderam ao inquérito, a média do endividamento ronda os 74,9%, apresentando um maior peso de capital alheio na sua EC. Contudo, considerando o teste t para diferenças das médias, concluímos que esta não é significativa, pelo que não encontrámos evidência de que o endividamento seja estatisticamente diferente entre as empresas que responderam e as que não responderam ao inquérito.

Cerca de 56% das empresas distribuíram dividendos aos seus acionistas, sendo o seu valor médio de 0,132 euros. Esta percentagem é muito semelhante à registada no estudo de Graham e Harvey (2001) nos EUA (55%), mas bastante inferior à percentagem encontrada por Bancel e Mittoo (2004) em vários países europeus (cerca de 90%).

A média (mediana) do rácio de payout é de 29,8% (0%), indicando que, em média, as empresas distribuíram cerca de 30% dos seus resultados líquidos. Este indicador varia entre um mínimo de -37,7% e um máximo de 103%, indicando que algumas empresas distribuíram dividendos mesmo com resultados negativos, e outras distribuíram dividendos acima do resultado líquido apurado. Contudo, estes foram casos isolados, registando-se apenas uma empresa em cada uma das situações.

Resultados

Esta secção apresenta os principais resultados relacionados com os fatores que afetam a decisão das empresas quanto à EC.

Uma das questões clássicas relacionadas com a EC prende-se com o facto de as empresas terem ou não um rácio de endividamento objetivo. A evidência de que a grande maioria das empresas (cerca de 70%) aponta para a definição de um rácio de endividamento objetivo (ver Figura – E) está em consonância com a hipótese de trade-off (e.g., Myers, 1977), e com os resultados de vários estudos, nomeadamente os de Graham e Harvey (2001), Jorge e Armada (2001) e Bancel e Mittoo (2004).

A Tabela 2 apresenta um sumário das primeiras questões colocadas no inquérito acerca do financiamento das empresas nos últimos cinco anos.

De acordo com os resultados do Painel A, podemos verificar que a grande maioria das empresas (87%) recorreu a fontes de financiamento diversas, como aumentos de capital ou empréstimos, seguindo-se o caso das empresas que se financiaram apenas com dívidas de longo prazo (8,7%) e com aumentos de capital (4,3%). Nenhuma empresa recorreu apenas à emissão de obrigações convertíveis.

Analisando o destino dos fundos obtidos através de capital (Painel B), vimos que este serviu essencialmente para financiar novos investimentos (56,5%), processos de fusões e aquisições (30,4%) e amortização da dívida (26,1%). Quanto à dívida (Painel C), esta é utilizada essencialmente para o financiamento de novos investimentos (91,3%), fundo de maneio (52,2%) e amortização de dívida (34,8%).

De algum modo, os resultados indiciam alguma evidência para a hipótese da pecking-order, já que se verifica uma preferência por endividamento no que respeita a financiamento de novos projetos.

Se comparamos os resultados dos Painéis B e C, podemos verificar que o endividamento é mais utilizado que a emissão de capital para financiar novos projetos (91,3% contra 56,5%) e para o financiamento de fundo de maneio (52,2% contra 21,7%), enquanto o capital é mais significativo no caso do financiamento de estratégias de fusão/aquisição (30,4% contra 26,1%). De algum modo, os resultados indiciam alguma evidência para a hipótese da pecking-order (Myers, 1984; Myers e Majluf, 1984), já que se verifica uma preferência por endividamento no que respeita a financiamento de novos projetos.

A Tabela 3 sumariza os resultados relacionados com a importância de determinados fatores na decisão do nível ótimo de endividamento.

Os dois fatores tidos como mais importantes para esta decisão são a natureza do negócio (Q 5.6), com cerca de 78% dos respondentes a considerarem este fator como importante ou muito importante para a respetiva decisão, em consonância com os resultados de Couto e Ferreira (2010), seguida da fase do ciclo de vida da empresa (Q 5.9), apontado como importante ou muito importante por cerca de 57% dos inquiridos. Este resultado contrasta com os resultados obtidos por Robb e Robinson (2010), mas vai ao encontro da evidência encontrada por Zsuzsanna (1999).

Igualmente relevante é o facto de 56,5% dos respondentes considerarem como importante ou muito importante para a decisão do nível de endividamento o menor custo do financiamento face à emissão de ações (Q 5.4), o que aponta para algum apoio da hipótese da pecking-order, que vai ao encontro de resultados previamente encontrados neste trabalho, bem como da evidência de outros estudos, como sejam os de Vos e Chen (2007), Rocca et al. (2009), Couto e Ferreira (2010) e Vieira e Novo (2010).

O facto de 43,5% das respostas listar a vantagem fiscal como um fator importante na decisão de endividamento, aponta para alguma evidência da teoria trade-off.

Embora menos significativo, o facto de 43,5% das respostas listar a vantagem fiscal como um fator importante na decisão de endividamento (Q 5.1), aponta para alguma evidência da teoria trade-off (Myers, 1977; Graham e Harvey, 2001; Bancel e Mittoo, 2004).

Adicionalmente, cerca de 48% dos gestores consideram que um novo endividamento sinaliza o mercado sobre a capacidade de crescimento dos resultados (Q 5.14), o que está de acordo com a teoria da sinalização (Ross, 1977; Leland e Pyle, 1977) e, de algum modo, com os resultados de Graham e Harvey (2001), que encontraram alguma evidência, embora reduzida, para esta hipótese.

É de salientar o facto de cerca de 74% dos gestores considerarem sem, ou com pouca importância, o facto do nível de endividamento ser escolhido de modo a desencorajar a procura de capital por parte de outras empresas, o que aponta para a não existência de razões de controlo associadas à definição da EC (Q 5.13), o que contraria os resultados de Mira (2005).

Todos os resultados apresentam um valor estatisticamente significativo, pelo menos para o teste-t, à exceção do fator relacionado com o ciclo de vida das empresas.

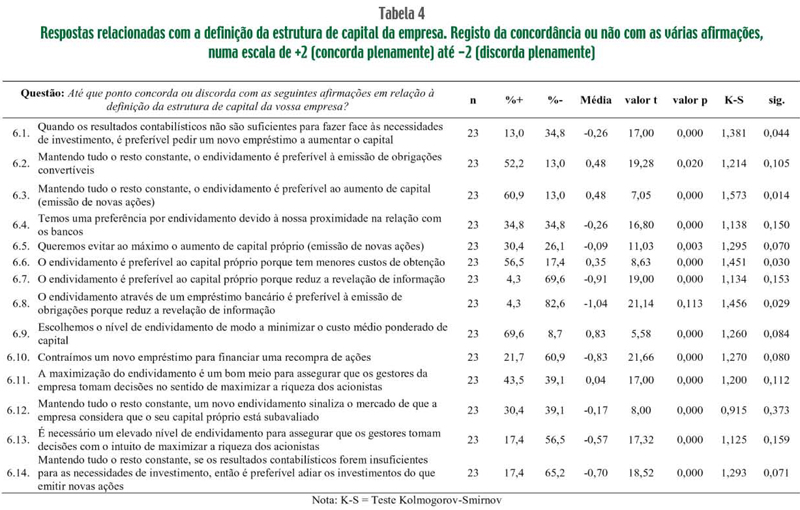

A Tabela 4 apresenta os resultados relacionados com a definição da EC das empresas.

Cerca de 70% dos inquiridos (Q 6.9) escolhem o nível de endividamento de modo a minimizar o CMPC (Durand, 1952; Modiglianni e Miller, 1963). Este resultado indica evidência para a existência de um nível ótimo de endividamento, de acordo com o preconizado pela teoria trade-off (Graham e Harvey, 2001; Bancel e Mittoo, 2004).

Cerca de 61% dos respondentes concordam que o endividamento é preferível ao aumento de capital através da emissão de novas ações (Q 6.3), o que indicia alguma evidência para a hipótese da pecking-order. Este resultado é reforçado pela questão 6.6, já que mais de 50% dos gestores concorda com o facto de o endividamento ser preferível ao capital próprio, por ter menores custos de obtenção.

À semelhança do nosso estudo, muitos foram os trabalhos que encontraram evidência capaz de apoiar a hipótese da pecking-order, tanto a nível internacional (Rajan e Zingales, 1995; Mao, 2003; Vos e Chen, 2007; Rocca et al., 2009), como nacional (Gama, 2000; Jorge e Armada, 2001; Augusto, 2006; Serrasqueiro e Nunes, 2008; Couto e Ferreira, 2010; Vieira e Novo, 2010).

Os resultados apontam ainda para a evidência da teoria de agência (Jensen e Meckling, 1976), já que 43,5% dos inquiridos concorda com a ideia de que a maximização do endividamento é um bom meio para assegurar que os gestores das empresas tomam decisões no sentido de maximizar a riqueza dos acionistas (Q 6.11).

Todos estes resultados são estatisticamente significativos, tanto considerando os testes paramétricos, como não paramétricos, à exceção do caso da questão 6.11, para o caso do teste não paramétrico.

É ainda de salientar que mais de 60% dos inquiridos não concordam com determinadas afirmações.

Em primeiro lugar, não concordam com o princípio de que o endividamento através de um empréstimo bancário é preferível à emissão de obrigações porque reduz a revelação de informação (Q 6.8). Em segundo lugar, não concordam com a ideia de que o endividamento é preferível ao capital próprio porque reduz a revelação de informação (Q 6.7). Finalmente, consideram que não se deve contrair um novo empréstimo para financiar uma recompra de ações (Q 6.10).

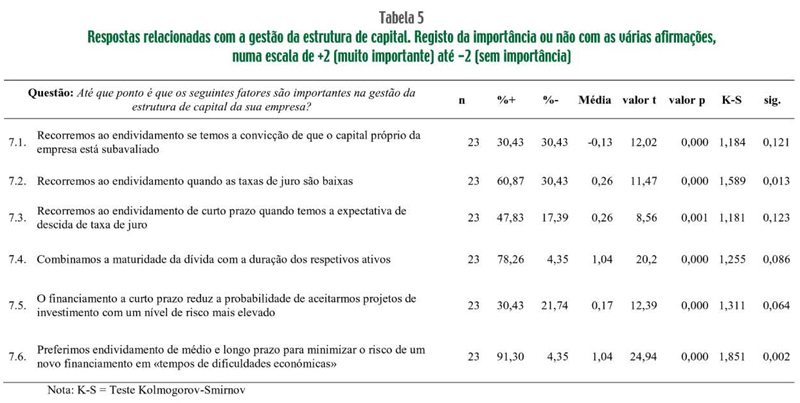

Os resultados referentes à gestão da EC encontram-se sumariados na Tabela 5.

Cerca de 91% das respostas apontam para a preferência por endividamento de médio e longo prazo, de modo a minimizar o risco de um novo financiamento em tempos de dificuldades económicas (Q 7.6). Aproximadamente 78% das respostas consideram importante ou muito importante a combinação da maturidade da dívida com a duração dos respetivos ativos (Q 7.4), o que vai ao encontro do princípio do equilíbrio financeiro entre origens e aplicações de fundos.

De algum modo, esta preferência indica que quanto maior o nível de ativos não correntes nas aplicações das empresas, maior será o nível de endividamento de longo prazo, o que é consistente com os resultados de Rajan e Zingales (1995), Chittenden et al. (1996), Jorge e Armada (2001), Sogorb-Mira e López-Gracia (2003) e Couto e Ferreira (2010). A maioria dos gestores (60,87%) opta por recorrer ao endividamento quando as taxas de juro são baixas, o que revela a preocupação com o custo associado à EC, nomeadamente com a minimização do CMPC (e.g., Modigliani e Miller, 1963).

Todos estes resultados são estatisticamente significativos, tanto considerando os testes paramétricos, como não paramétricos.

Conclusões

Com o objetivo de analisar os fatores críticos para a definição da EC das empresas Portuguesas cotadas, bem como com o intuito de comparar os fatores práticos de influência da estrutura de capital com as premissas teóricas sobre esta temática, elaborámos um inquérito que foi enviado a 48 diretores financeiros das empresas portuguesas com títulos cotados em Bolsa. Destes, obtivemos 23 respostas, o que representa uma taxa de resposta bastante satisfatória (47,9%).

Os resultados sugerem que a natureza do negócio e o ciclo de vida das empresas são fatores determinantes para a definição da EC das empresas, do ponto de vista dos diretores financeiros. Encontrámos fraca evidência para a hipótese da sinalização, no contexto da estrutura de capital, e alguma evidência para a teoria da agência.

Adicionalmente, os resultados sustentam o facto de as empresas seguirem a teoria trade-off, preocupando-se com a obtenção de um rácio de endividamento que aumente o valor da empresa, minimizando o custo médio ponderado de capital. De facto, encontrámos evidência de que as empresas têm um rácio de endividamento objetivo.

De um modo geral, os resultados são igualmente consistentes com a hipótese da pecking-order.

Contudo, convém referir que o estudo foi dirigido apenas a empresas cotadas, bem como não foi feita uma comparação entre rácios económico-financeiros das empresas que participaram no estudo e as que não foram âmbito deste inquérito, pelo que é necessário ter reservas na generalização dos resultados sobre a política de EC das empresas portuguesas.

REFERÊNCIAS BIBLIOGRÁFICAS

ANG, J. S. (1991), «Small business uniqueness and the theory of financial management». Journal of Small Business Finance, vol. 1(1), pp. 1-13. [ Links ]

AUGUSTO, M. A. (2006), Política de Dividendos e Estrutura de Capitais – Resposta e Dúvidas do Estado da Arte. Imprensa da Universidade de Coimbra. [ Links ]

BANCEL, F. e MITTOO, U. (2004), «Cross-country determinants of capital structure choice: a survey of European firms». Financial Management, vol. 33(4), pp. 103-132. [ Links ]

BARCLAY, M. J. e SMITH, C. W. (1995), «The maturity structure of corporate debt». Journal of Finance, vol. 50, pp. 609-631. [ Links ]

BAXTER, N. (1967), «Leverage, risk of ruin and the cost of capital». The Journal of Finance, vol. 22, pp. 395-403. [ Links ]

BHAIRD, C. M. e LUCEY, B. (2009), «Determinants of capital structure in Irish SMEs». Small Business Economics, vol. 35(5), pp. 357-375. [ Links ]

BRENNAN, M. J. e KRAUS, A. (1987), «Efficient financing under asymmetric information». Journal of Finance, vol. 42(5), pp. 1225-1243. [ Links ]

CHITTENDEN, F.; HALL, G. e HUTCHINSON, P. (1996), «Small growth, access to capital markets and financial structure: review of issues and an empirical investigation». Small Business Economics, vol. 8, pp. 59-67. [ Links ]

COUTO, G. e FERREIRA, S. (2010), «Os determinantes da estrutura de capital de empresas do PSI-20». Revista Portuguesa e Brasileira de Gestão, vol. 9(1-2), pp. 26-38. [ Links ]

DASKALAKIS, N. e PSILLAKI, M. (2005), «The Determinants of Capital Structure of the SME: Evidence from the Greek and the French Firms». Working Paper, Orleans University. [ Links ]

DeANGELO, H. e MASULIS, R. W. (1980), «Optimal capital structure under corporate and personal taxation». Journal of Financial Economics, vol. 8, pp. 3-29. [ Links ]

DIAMOND, D. W. (1989), «Reputation acquisition in debt markets». Journal of Political Economy, vol. 97, pp. 828-862. [ Links ]

DOTAN, A. e RAVIV, A. (1985), «On the interaction of real and financial decisions of the firm under uncertainty». Journal of Finance, vol. 40(2), pp. 501-516. [ Links ]

DURAND, D. (1952), «Cost of debt and equity funds for business: trends and problems of measurement». Conference on Research on Business Finance, pp. 215-247. [ Links ]

FLANNERY, M. J. e RANGAN, K. P. (2006), «Partial adjustment toward target capital structure». Journal of Financial Economics, vol. 79, pp. 469-506. [ Links ]

GAMA, A. M. (2000), Os Determinantes da Estrutura de Capital das PME Industriais Portuguesas. Associação da Bolsa de Derivados do Porto. [ Links ]

GRAHAM, J. e HARVEY, C. (2001), «The theory and practice of corporate finance: evidence from the field». Journal of Financial Economics, vol. 60, pp. 187-243. [ Links ]

HARRIS, M. e RAVIV, A. (1991), «The theory of capital structure». The Journal of Finance, vol. 46(1), pp. 297-355. [ Links ]

JENSEN, M. e MECKLING, W. (1976), «Theory of the firm: managerial behaviour, agency cost and ownership structure». Journal of Financial Economics, vol. 3, pp. 305-360. [ Links ]

JORGE, S. e ARMADA, M. (2001), «Fatores determinantes do endividamento: uma análise em painel». Revista de Administração Contemporânea, vol. 5(2), Disponível on-line, ISSN 1982-7849. [ Links ]

KRAUS, A. e LITZENBERGER, R. (1973), «A state preference model of optimal financial leverage». The Journal of Finance, vol. 28, pp. 991-921. [ Links ]

LELAND, H. E. e PYLE, D. H. (1977), «Informational asymmetries, financial structure, and financial intermediation». Journal of Finance, vol. 32(2), pp. 371-387. [ Links ]

MAO, C. X. (2003), «Interaction of debt agency problems and optimal capital structure: theory and evidence». Journal of Financial and Quantitative Analysis, vol. 38, pp. 399-423. [ Links ]

MILLER, M. H. (1977), «Debt and taxes». Journal of Finance, vol. 32(2), pp. 261-275. [ Links ]

MIRA, F. (2005), «How SME uniqueness affects capital structure: Evidence from a 1994-1998 Spanish panel data». Small Business Economics, vol. 25(5), pp. 447-457. [ Links ]

MODIGLIANI, F. e MILLER, M. H. (1958), «The cost of capital, corporation finance, and the theory of investment». The American Economic Review, vol. 48 (3), pp. 261-297. [ Links ]

MODIGLIANI, F. e MILLER, M. H. (1963), «Corporate income taxes and the cost of capital: a correction». The American Economic Review, vol. 53(3), pp. 437-447. [ Links ]

MYERS, S. C. (1977), «Determinants of corporate borrowing». Journal of Financial Economics, vol. 5, pp. 147-175. [ Links ]

MYERS, S. C. (1984), «The capital structure puzzle». Journal of Finance, vol. 39(3), pp. 575-592. [ Links ]

MYERS, S. C. e MAJLUF, N. S. (1984), «Corporate financing and investments decisions: when firms have information that inventors do not have». Journal of Financial Economics, vol. 13, pp. 187-221. [ Links ]

NORTON, E. (1990), «Similarities and differences in small and large corporation beliefs about capital structure policy». Small Business Economics, vol. 2, pp. 229-245. [ Links ]

RAJAN, R. G. e ZINGALES, L. (1995), «What do we know about capital structure? Some evidence from international data». Journal of Finance, vol. 50, pp. 1421-1460. [ Links ]

ROBB, A. M. e ROBINSON, D. T. (2010), «The Capital Structure Decisions of New Firms». NBER Working Paper n.º 16272. [ Links ]

ROCCA, M.; ROCCA, T. e CARIOLA, A. (2009), «Capital structure decisions during a firms life cycle». Small Business Economics, vol. 37(1), pp. 107-130. [ Links ]

ROSS, S. A. (1977), «The determination of financial structure: The incentive-signalling approach». The Bell Journal of Economics, vol. 8(1), pp. 23-40. [ Links ]

SERRASQUEIRO, Z. e NUNES, P. M. (2008), «Determinants of capital structure: Comparison of empirical evidence from the use of different estimators». International Journal of Applied Economics, vol. 5(1), pp. 14-29. [ Links ]

SOGORB-MIRA, F. e LÓPEZ-GRACIA, J. (2003), «Pecking Order versus trade-off: An Empirical Approach to the Small and Medium Enterprise Capital Structure». SSRN Working Paper. [ Links ]

TITMAN, S. e WESSELS, R. (1988), «The determinants of capital structure choice». Journal of Finance, vol. 43(1), pp. 1-19. [ Links ]

VIEIRA, E. e NOVO, J. (2010), «A estrutura de capital das PME: evidência no mercado português». Revista Estudos do ISCA, n.º 2, disponível on-line, ISSN: 1646-4850. [ Links ]

VILABELLA, L. B. e SILVOSA, A. R. (1977), «Un modelo de síntesis de los fatores que determinan la estructura de capital ótima de las PYMES». Revista Europea de Dirección y Economía de la Empresa, vol. 6(1), pp. 107-124. [ Links ]

VOS, E. e SHEN, Y. (2007), «The Happy Story Told by Small Business Capital Structure». Working Paper, http://ssrn.com/abstract=1000293. [ Links ]

ZSUZSANNA, F. (1999), «Capital Structure Decisions in Small and Large Firms: A Life-cycle Theory of Financing». Working Paper FIN-99-069, Stern School of Business, New York University. [ Links ]

Recebido em julho de 2011 e aceite em dezembro de 2012.

Received in July 2011 and accepted in December 2012.

{kind=link}

{kind=link}

{kind=link}