Servicios Personalizados

Revista

Articulo

Portugués (pdf)

Portugués (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versión impresa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.12 no.2 Lisboa jun. 2013

Evidenciação voluntária de ativos intangíveis: Um estudo empírico em instituições financeiras brasileiras

Voluntary disclosure of intangible assets: An empirical study on Brazilian financial institutions

La revelación voluntaria de activos intangibles: Un estudio empírico en las instituciones financieras en Brasil

por Ricardo Jordão* e Romualdo Colauto**

*Mestre em Contabilidade e Controladoria pela UFMG, Brasil. Frequenta o European PhD in Management Sciences pelo Center for Advanced Studies in Management and Economics (CEFAGE – Universidade de Évora) em associação com o Swiss Management Center, Switzerland. Pesquisador Integrado CEFAGE-UE, Portugal. Sócio e Diretor da Tecer Negócios Auditoria e Consultoria. Professor de Finanças do Mestrado em Administração da FPL e da Fundação Dom Cabral, Belo Horizonte, Minas Gerais, Brasil. E-mail: jordaoconsultor@yahoo.com.br

**Doutorado em Engenharia de Produção pela UFSC, Brasil. Professor de Contabilidade do Mestrado em Contabilidade da Universidade Federal do Paraná. Bolsista por Produtividade do CNPQ, Curitiba, Paraná, Brasil. E-mail: rdcolauto.ufpr@gmail.com

RESUMO

A pesquisa descrita neste artigo teve como objetivo analisar o nível de evidenciação voluntária de informações sobre o reconhecimento e a mensuração de ativos intangíveis (AI) em instituições financeiras listadas na Bolsa de Valores de São Paulo (BOVESPA). A investigação centrou-se na Lei 11.638/2007, que trouxe às companhias listadas a necessidade de divulgação de informações quantitativas e qualitativas sobre esses ativos. Essa pesquisa do tipo explanatória e descritiva baseou-se numa abordagem qualitativa e quantitativa. Os resultados mostraram que, mesmo com a nova legislação, muitas empresas ainda estão evidenciando poucas informações sobre os intangíveis em decorrência: da característica de inseparabilidade dos AI; das dificuldades de medição do fluxo de caixa potencial de intangíveis; e por causa de dificuldades técnicas ou por razões estratégicas, como já apontado em estudos anteriores. Tais resultados em conjunto são divergentes do observado na realidade espanhola – onde foi provado ser uma prática viável a divulgação voluntária de informações sobre os AI.

Palavras-chave: Ativos Intangíveis, Evidenciação Voluntária, Instituições Financeiras Brasileiras, Harmonização Contábil Internacional, Governança Corporativa

ABSTRACT

This paper presents the results of a research that aimed at analyzing the level of voluntary disclosure of information’s on the recognition and measurement of intangibles assets (IA) in financial institutions listed on São Paulo Stock Exchange (BOVESPA). The investigation focused on the 11.638/2007 act, which brought to listed companies the need to disclose quantitative and qualitative information about the intangibles. This exploratory and descriptive research was based on a qualitative and quantitative approach. The results showed that even with the new legislation, many companies are still disclosing little information about the IA, because: the intangible assets inseparability characteristic; the difficulties of measurement of the potential cash flow of AI and because of technical difficulties or for strategic reasons, as pointed out in previous studies. All in all, these results are divergent from that observed in the Spanish reality – where was proved to be a feasible practice the voluntary disclosure of information on intangibles.

Key words: Intangible Assets, Voluntary Disclosure, Brazilian Financial Institutions, International Accounting Harmonization, Corporate Governance

RESUMEN

La investigación descrita en este artículo ha tenido como objetivo analizar el nivel de revelación voluntaria de información sobre el reconocimiento y medición de activos intangibles (AI) en las instituciones financeiras que cotizan en la Bolsa de Valores de São Paulo (BOVESPA). La investigación se centró en la Ley 11.638/2007, que ha introducido la necesidad en las sociedades cotizadas, de revelar información cuantitativa y cualitativa sobre estos activos. Esta investigación de tipo explicativo y descriptivo se ha basado en un enfoque cualitativo y cuantitativo. Los resultados mostraron que a pesar de la nueva legislación, muchas empresas siguen mostrando poca información sobre los intangibles como resultado: la característica de la inseparabilidad de los AI, la dificultad de medir el flujo de caja potencial de los activos intangibles y debido a dificultades técnicas o por razones estratégicas, como se ha señalado en estudios previos. Estos resultados en conjunto son divergentes de la de la realidad española – que ha demostrado ser una práctica viable la divulgación voluntaria de información acerca de los AI.

Palabras-clave: Activos Intangibles, La Divulgación Voluntaria, Instituciones Financieras Brasileñas, Armonización Internacional Contable, Gobierno Corporativo

O processo de harmonização das normas contábeis tem adquirido uma relevância ampliada em todo mundo (Cañibano et al., 2000), pois os investidores são atraídos para mercados que conhecem e nos quais confiam. Esse processo traz desafios para os estudiosos, profissionais e usuários das informações produzidas pela contabilidade, bem como para as entidades responsáveis pela emissão de normas contábeis – que passam a desempenhar um importante papel nesse processo. Uma das questões primordiais que carecem de tratamento harmônico é a evidenciação de informações sobre Ativos Intangíveis (AI), tendo em vista o crescente aumento da importância desses ativos na formação do resultado das corporações. Cassel e Hackl (2000) mencionam que esse aumento de importância é justificado porque os AI contribuem substancialmente no valor econômico das empresas e no potencial de geração de lucros futuros das mesmas.

O maior nível de evidenciação financeira ajuda a minimizar a assimetria informacional entre os investidores e, assim, reduzir os custos de capital correlatos e melhorar o nível de Governança Corporativa (GC) das empresas. Young e Guenther (2003) explicam que o custo para o investidor tornar-se bem informado é uma barreira potencial ao movimento internacional de capitais. Por isso, a evidenciação de informações não obrigatórias é desejável para aumentar a confiabilidade do mercado financeiro.

Todavia, esses autores ressaltam que essa evidenciação pode ser fortemente influenciada pelo ambiente em que a empresa está inserida. De forma similar, Epstein et al. (2005, p. 2) expressam que as «práticas contábeis geralmente aceites são uma reação e um produto do ambiente econômico em que elas se desenvolvem». Essa afirmação ajuda a explicar a grande disparidade existente entre a evolução normativa de países desenvolvidos frente ao estágio incipiente das convenções e procedimentos contábeis em países em desenvolvimento, como também o maior rigor nos critérios de evidenciação financeira em mercados fortes (considerados mais maduros).

Ainda que as pesquisas relativas aos AI tenham se iniciado há muitos anos (Martins, 1972), ainda prevalecem os esforços dirigidos para sua evidenciação e dimensionamento. No Brasil, alguns desses esforços se materializaram no advento da Lei 11.638 em dezembro de 2007 que trata, dentre outras matérias, da necessidade de evidenciação dos intangíveis no corpo das Demonstrações Contábeis (DC). A Lei 11.638/2007 produziu alterações específicas com aplicação imediata a partir do exercício de 2008 (IOB, 2008), em consonância com os padrões internacionais de contabilidade. Uma dessas alterações consistiu na forma de apresentação dos AI como item específico no Balanço Patrimonial. Outra alteração foi a necessidade das companhias efetuarem, periodicamente, uma análise para verificar o grau de recuperação dos valores registrados no intangível e no diferido. A Lei não indicava, contudo, o modo como essa apresentação e análise deveriam ser realizadas. Nesse sentido, questões sobre a evidenciação da mensuração e do reconhecimento desses ativos face à reformulação da Lei 6.404/1976 pela Lei 11.638/2007 são prementes e ainda merecem a atenção dos pesquisadores.Assim, o objetivo da pesquisa descrita neste artigo consistiu em analisar o nível de evidenciação voluntária de informações quantitativas e qualitativas sobre o reconhecimento e mensuração de AI em instituições financeiras listadas na Bolsa de Valores de São Paulo (BOVESPA). A escolha do setor financeiro foi intencional e motivada pela relevância do setor na economia e pela possibilidade de que os resultados encontrados nesta pesquisa possam ser contrastados com outros estudos similares, como o realizado por Bastos e Oliveira Filho (2007) no contexto espanhol.

A pesquisa justifica-se teoricamente pelo amplo interesse acadêmico e dos profissionais sobre o assunto e pela escassez de pesquisas que abordem este tema no Brasil (Perez e Famá, 2006), reduzindo uma lacuna de pesquisa na realidade brasileira. No plano prático, é indispensável em virtude da crescente expressividade dos AI no valor das empresas (Aboody e Lev, 1998) e justifica-se também pela necessidade de informar adequadamente os usuários das informações contábeis sobre esses ativos, melhorando assim alguns aspetos qualitativos das práticas de GC. Além disso, uma adequada divulgação de informações pela contabilidade representa uma exigência dos investidores, como ressaltado por Cañibano et al. (2000) que elucidam a relevância do processo de harmonização contábil, refletindo em melhorias na evidenciação financeira e influenciando as decisões de investimento.

Evidenciação de informações financeiras sobre ativos intangíveis

O debate sobre a evidenciação financeira se sustenta principalmente em função de não haver um consenso geral sobre diversos aspetos relativos à divulgação, aos beneficiários da informação, ao nível de detalhamento da informação a ser apresentada e à melhor forma de apresentação dessas informações nas DC.

Segundo o American Institute of Certified Public Accountants (AICPA), as DC deveriam evidenciar o que for necessário, a fim de não torná-las enganosas (AICPA, 1961). O pronunciamento SFAC n.º 1 do Financial Accounting Standards Board (FASB) preceitua que a divulgação financeira forneça informação útil à tomada de decisões racionais de investimento, concessão de crédito e similares por investidores e credores atuais e potenciais, bem como outros usuários das DC (FASB, 1978).

Já Hendriksen e Van Breda (1995) postulam que um dos principais objetivos da evidenciação é subsidiar a tomada de decisão por meio da adequada comunicação de informações financeiras. O alcance desse objetivo requer compreender quem é o usuário da informação e sua finalidade, a quantidade e o detalhamento apropriados dessa informação, bem como a forma e o momento adequado de divulgação.

Estudos como os de Nobes (1983), Berry (1987), Doupnik e Salter (1993) e Ball et al. (2000) mostraram que a contabilidade pode ser classificada em função dos sistemas legais seguidos pelos países. Niyama (2005) esclarece que a estrutura legal do país, classificada como code law e common law, tem destacada influência nas diferenças da contabilidade em nível internacional, sendo capaz de influenciar a profissão contábil e as práticas de evidenciação financeira.

Segundo Choi e Meek (2004), os países com o sistema jurídico common law são orientados para a apresentação justa, a transparência e a evidenciação completa, com uma separação entre a contabilidade financeira e a fiscal. Os mercados de ações desses países são a principal fonte de financiamento das empresas e as DC objetivam atender às necessidades dos investidores.

Nos países com o sistema jurídico de code law, há uma orientação legalista, opaca e com baixo disclosure, com grande alinhamento entre a contabilidade financeira e a fiscal, sendo que as DC visam proteger os credores.

Stolowy e Jenny (1999) examinaram as regras que se aplicam em diferentes países e organizações internacionais para contabilizar os intangíveis. Para além destas linhas de pesquisa, numerosos trabalhos empíricos têm sido desenvolvidos sobre os AI e seu reflexo no valor das companhias (Queiroz et al., 2001; Aboody e Lev, 1998; Barth e Clinch, 1998; Lev, 1999; Kristen e Gregory, 1999; Deng e Lev, 1999).

O AI representa o núcleo da economia do conhecimento (Joia, 2000; Sveiby, 2007; Toloie-Eshlaghy e Akbari-Yusefvand, 2011) e um fator-chave de sucesso das corporações (Luthy, 1998). Os intangíveis não possuem existência física, são imateriais, carecem de substância e, como os demais ativos, devem ser capazes de produzir fluxos de benefícios futuros (Quilligan, 2006; Ortiz, 2006). Eles podem ter sido desenvolvidos internamente com custos identificáveis ou adquiridos externamente, têm vida finita, possuem valor afiançável de mercado e são geralmente provenientes de transações passadas (Cañibano et al., 2000). Segundo Hendriksen e Van Breda (1995), os intangíveis muitas vezes não possuem usos alternativos, são inseparáveis dos demais ativos da entidade e trazem alguma incerteza quanto à capacidade de geração de benefícios futuros.

Em Cañibano et al. (1999) é realizada uma revisão da literatura sobre a relevância dos AI para as empresas de avaliação e gestão. Esses autores observaram que há um distanciamento entre o valor da empresa divulgado nas DC e seu real valor, em decorrência muitas vezes de investimentos em intangíveis. Eles destacaram que mesmo com a grande heterogeneidade de classificações desses ativos, há evidências de que os investimentos feitos em intangíveis são associados a um aumento de ganhos futuros e a maiores retornos nas ações.

Luthy (1998) observou que a avaliação do CI pode ser feita por dois diferentes métodos: avaliar cada item individualmente ou mensurar o valor dos AI em nível organizacional. Bastos e Oliveira Filho (2007) observaram que as instituições financeiras do setor bancário espanhol publicaram informações de forma voluntária a respeito de seus intangíveis de maneira representativa, pois mais de 83% das entidades analisadas divulgaram algum tipo de informação sobre esses ativos – 25% através de modelos específicos e 58% dentro das DC. Esses autores verificaram também que a maioria das empresas analisadas não utilizava os modelos propostos na literatura.

Em geral, os estudos internacionais apresentam alguns dos benefícios que as empresas podem obter a partir da divulgação voluntária de informações contábeis. Alguns desses benefícios, citados por Choi e Meek (2004), são decorrentes de menores custos de transação em função de fianças e garantias, de maior interesse na companhia por analistas financeiros e investidores, maior liquidez das ações e menor custo de capital.

Young e Guenther (2003) afirmam que o movimento do mercado de capitais é afetado pela oferta e escassez de informações financeiras relevantes. Já Bushman e Smith (2001) mencionam que a evidenciação tempestiva reduz o risco dos investidores e, com isso, aumenta a mobilidade de capitais. Choi e Meek (2004), por sua vez, explicam que o crescimento da importância do mercado de capitais torna os investidores individuais mais ativos. Eles buscam países com maiores padrões de GC – o que influencia fortemente as práticas de evidenciação em todo o mundo.

No caso brasileiro, Colares e Ponte (2003) investigaram a evidenciação de informações voluntárias nas DC de 95 empresas através de análise de conteúdo. Observaram que, de um total de 21 itens de evidenciação investigados, apenas 6 apresentaram um índice de observância superior a 50% e demonstraram que as organizações ainda têm baixa transparência e qualidade na divulgação das informações contábeis.

Carvalho et al. (2006) investigaram a evidenciação voluntária do CI nos relatórios de administração das 25 maiores companhias abertas brasileiras (com ações listadas na BOVESPA) por meio de análise de conteúdo. Os resultados apontaram para uma incidência alta de divulgação voluntária desse tipo de intangível nos relatórios das empresas brasileiras com uma significativa tendência para evidenciação em termos qualitativos, mas não quantitativos.

Finalmente, Cunha e Ribeiro (2006) investigaram os incentivos das companhias negociadas no mercado de capitais brasileiro para divulgar voluntariamente informações de natureza social de 192 empresas listadas na BOVESPA em 2003 e de 194 empresas em 2004. Eles concluíram que a divulgação voluntária de informações está associada positivamente ao nível de GC e à divulgação em período anterior e negativamente associada ao tamanho da empresa.

Assim, os resultados dos estudos empíricos analisados mostraram a importância dos AI. Adicionalmente, ressaltaram a relevância da divulgação completa de informações sobre esses ativos, com especial distinção para a evidenciação voluntária. Além disso, indicaram que tal evidenciação tem efeitos positivos sobre a transparência, indicando uma maior maturidade do mercado de capitais e promovendo melhorias na GC das empresas.

Metodologia da pesquisa

A pesquisa caracteriza-se como explanatória e descritiva (Cooper e Schindler, 2003), utilizando-se o método quali-quantitativo com fundamento em dados secundários (Jick, 1979). A investigação centrou-se na divulgação voluntária de informações sobre intangíveis, frente à reformulação da Lei 6.404/1976 pela Lei 11.638/2007.

A população é composta por 44 companhias listadas no Nível 1 de GC em 2008, das quais 15 instituições bancárias compuseram a amostra. Os níveis de GC foram desenvolvidos com o objetivo de proporcionar um ambiente de negociação que estimulasse, simultaneamente, o interesse dos investidores e a valorização das companhias. As empresas listadas nesses níveis oferecem aos investidores melhorias nas práticas de GC e mais transparência na divulgação de informações dessas companhias (BOVESPA, 2008). A premissa defendida pela BOVESPA é que as companhias listadas em quaisquer dos níveis de GG apresentem uma divulgação maior do que o mínimo exigido pela legislação.

Alguns estudos sobre a realidade brasileira, entretanto, têm sugerido o contrário. Essa dicotomia merece uma investigação empírica mais detalhada, buscando entender melhor tal realidade e os efeitos dessa questão na transparência das informações disponibilizadas pelas empresas à sociedade.

Assim, as empresas do Nível 1 foram as selecionadas por acreditar que, mesmo que apresentem evidenciação adicional à legislação, provavelmente o fariam em menor grau de divulgação que as empresas dos outros níveis de governança da BOVESPA.

A coleta de dados foi realizada por meio das Notas Explicativas de 31.12.2007 fundamentando-se na Deliberação CVM (Comissão de Valores Mobiliários) 505/2006 que determinava que, a partir do advento da nova legislação, as companhias abertas estariam obrigadas a evidenciar de forma compulsória as informações sobre intangíveis, sugerindo que àquelas que pudessem deveriam se antecipar a tal obrigatoriedade, sendo, por isso, o momento-chave para a investigação.

Mesmo considerando as limitações de um estudo de um único ano, ele se justifica pelo fato de que antes da Lei 11.638/2007 não fazia sentido a confrontação e depois de sua vigência a divulgação seria compulsória – não havendo meios de analisar a voluntariedade da evidenciação de informações financeiras. A coleta de informações foi por meio de checklist nas Notas Explicativas dessas companhias, como consta no Quadro.

Na investigação empírica foram observadas 17 proposições, submetidas à análise de conteúdo, que poderiam receber nota de 1 a 7, de acordo com o grau de concordância sobre os apontamentos. Foi utilizado a Escala Likert (com 7 níveis para que a média não seja coincidente com a mediana e haja melhor qualidade na análise dos dados), ficando assim: 7- concordo totalmente; 6- concordo muito; 5- concordo pouco; 4- não concordo nem discordo; 3- discordo pouco; 2- discordo muito; 1- discordo totalmente. Foram elaboradas 17 proposições com pontuação máxima possível de 119 pontos – indicando que houve um altíssimo grau de evidenciação. Por outro lado, a pontuação mínima possível é de 17 pontos – indicando nenhuma evidenciação do quesito.

As questões de 1 a 11 referem-se à divulgação de informações qualitativas; a questão 12 está associada a verificação do impacto da alteração da Lei 11.638/2007 nas práticas contábeis sobre a evidenciação de intangíveis; e as questões de 13 a 17 referem-se a divulgação de informações quantitativas.

Para análise das informações divulgadas calculou-se o nível de evidenciação de informações quantitativas e qualitativas. A seguir, realizou-se uma análise global do grau de divulgação de intangíveis (GDI), calculou-se a média, a moda, a mediana e o desvio- padrão, considerando-se o somatório de pontos de toda a amostra em função dos limites máximos possíveis. Os procedimentos de cálculos empregaram a expressão: GDI = TO/TD, onde, TO = total de pontos obtidos pelas empresas e TD = total de pontos distribuídos.

As informações provenientes da aplicação dos questionamentos do Quadro I foram tabuladas e, a seguir analisadas, como consta nas Tabelas 1 e 2. Posteriormente, excluíram-se as empresas que não divulgaram nenhuma informação sobre intangíveis, gerando novos dados, como consta nas Tabelas 3 e 4. Ressalta-se que, por motivos de parcimônia, os dados serão apresentados e analisados em conjunto à medida que forem descritos.

Descrição e análise dos dados

- Análise dos resultados com valores extremos

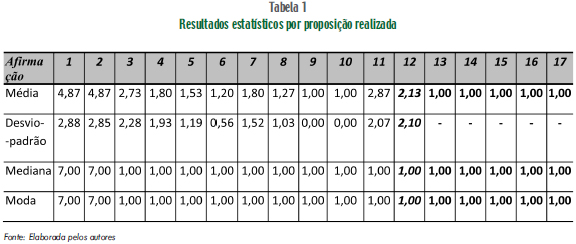

Apresentam-se na Tabela 1 os resultados obtidos a partir da verificação das informações sobre intangíveis divulgadas pelas empresas do setor financeiro. Os resultados da análise da primeira afirmação demonstram que a maioria das companhias mencionou a criação do grupo intangível, pelo advento da Lei 11.638/2007, como item específico no corpo das DC. As que divulgaram, o fizeram textualmente – pela nota 7 na questão. Todavia, a análise revela uma alta variabilidade das respostas em torno da média – o que demonstra que enquanto algumas empresas disponibilizaram essa informação de forma detalhada, outras nem fizeram menção ao novo item. Finalmente, tomando a mediana e a moda, percebe-se uma tendência favorável a uma evidenciação da criação do referido grupo.

A análise da questão 2 mostra que as empresas fizeram citação à obrigatoriedade de divulgarem os métodos que adotarão para amortizar os intangíveis, sendo os resultados praticamente idênticos aos obtidos na primeira afirmação. Isso indica que houve algumas empresas que não divulgaram informações, mas que a maioria divulgou essa informação de forma completa.

A questão 3 indica que houve um baixo nível de evidenciação da informação analisada. Ou seja, constatou-se que as empresas, em sua maioria, não explicitaram os itens que comporiam o grupo intangíveis. Como há, entretanto, um desvio-padrão alto, observa-se que algumas poucas companhias disponibilizaram essa informação com razoável plenitude.

As questões 4 a 10, em função de um baixíssimo nível de evidenciação, podem ser observadas em conjunto. Esse fato pode ser constatado por médias próximas e equivalentes a 1, que indicam que houve pouquíssimas empresas que divulgaram tais informações.

Na maioria das vezes elas não informaram os critérios de avaliação que adotarão para os AI, a capacidade de recuperação dos investimentos realizados nesses ativos, os critérios utilizados na sua vida útil remanescente, as perdas por não recuperação dos valores dos itens intangíveis, e o método e o período de amortização de tais itens – que não foram divulgados por nenhuma empresa analisada.

As exceções podem ser percebidas nas questões 4, 5 e 7 – que tiveram uma divulgação parcial em algumas pouquíssimas companhias da amostra. Assim, percebeu-se que algumas delas informaram parcialmente os critérios de avaliação, a capacidade de recuperação e a perda por não recuperação dos valores registrados no intangível.

Na questão 11, observou-se que a maioria das empresas divulgou pouca ou nenhuma informação qualitativa adicional aos questionamentos realizados, de modo similar ao descrito na questão 3. Apenas algumas poucas empresas divulgaram tais informações. Isso demonstra que, de um lado, o questionário realizado conseguiu cobrir da forma pretendida as possibilidades de evidenciação de informações qualitativas disponibilizáveis pelas companhias e, de outro, que elas não divulgaram sequer as informações consideradas essenciais, segundo o referencial teórico apresentado. Menos ainda, não se observaram informações qualitativas adicionais.

Quando se buscou identificar se as empresas foram capazes de verificar o impacto das alterações promovidas pela alteração na Lei 11.638/2007 nas práticas contábeis relativas aos AI, na questão 12 observou-se que quase nenhuma companhia conseguiu realizar tal verificação. Das poucas que conseguiram, apenas fizeram menção das alterações ou de seus impactos nas práticas dessas companhias.

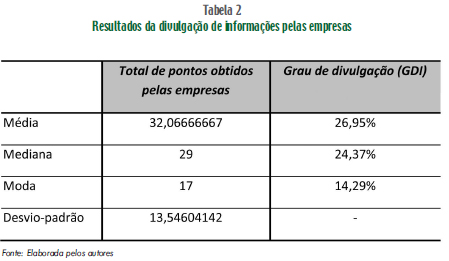

A análise das questões 13 a 17 mostrou que nenhuma empresa divulgou informações financeiras quantitativas relativas aos AI, corroborando com os achados de Carvalho et al. (2006). De forma similar, em relação ao resultado das questões 4 a 10, foi constatado que as companhias do setor financeiro não divulgaram informações em quadros ou tabelas constituídas para esse fim ou outras integrantes das DC, quer sejam as propostas nessa pesquisa, quer outras informações quantitativas adicionais. Assim, verificou-se que essas companhias não segregaram o valor dos intangíveis por tipo de ativo e não mostraram a contribuição deles para o resultado da empresa. Os resultados das medidas de tendência central e dispersão relativa da soma de pontos obtidos pelas empresas e do grau de divulgação sobre intangíveis são apresentados na Tabela 2.

Tomados em conjunto, os resultados demonstram que a pontuação obtida pelas empresas foi muito pequena, indicando uma baixíssima evidenciação de informações quantitativas e qualitativas. Tendo-se como base a escala proposta de 17 a 119 pontos possíveis de serem obtidos, constata-se que as companhias do setor financeiro divulgaram muito poucas informações de forma voluntária. Ao subtrair da média de 32,07 pontos, o desvio-padrão de 13,55 pontos, tem-se 18,55 pontos – o que seria muito próximo da pontuação mínima, que equivaleria a nenhuma divulgação voluntária. Somando-se o desvio a média, por outro lado, teríamos 45,62 – o que significa um percentual de divulgação de menos de 39%. A análise da mediana confirma essa premissa e o valor modal encontrado de 17 pontos representa a ausência de evidenciação, em várias empresas.

O grau de divulgação observado reforça essas afirmações levando a crer que poucas empresas divulgam informações voluntariamente, contrastando com os achados de Bastos e Oliveira Filho (2007). Das empresas que divulgaram, não foi possível dizer ainda que divulguem uma quantidade razoável de informações considerando esse conjunto de dados.

- Análise dos resultados sem valores extremos

Tendo em vista que 1/3 das companhias do setor financeiro não divulgaram quaisquer informações observadas nos questionamentos submetidos à verificação empírica, estas foram excluídas da amostra inicial – para dar maior robustez aos dados e permitir um refinamento da análise já iniciada, sendo os resultados apresentados nas Tabelas 3 e 4.

Pode-se perceber que nas primeiras duas questões, das companhias que divulgaram informações quantitativas ou qualitativas, todas mencionaram a criação do grupo «intangíveis» e a obrigatoriedade das empresas divulgarem os métodos que adotarão para amortizá-los. Como sugerido anteriormente, tal divulgação ocorreu de forma significativa.

Da análise da questão 3, constatou-se que a maioria das empresas não explicitou os itens que comporiam o grupo «intangíveis», observados pela baixa média e medianas. Porém, há um grupo considerável de companhias que disponibilizaram essa informação dentro de suas DC, sendo a evidenciação feita de forma clara, indicada pelo valor modal 6.

A análise das questões 4 a 10 revelou um baixíssimo nível de evidenciação dos critérios de avaliação que as empresas adotariam para os AI, da capacidade de recuperação dos investimentos realizados nesses ativos, dos critérios utilizados para saber sua vida útil remanescente e das perdas por não recuperação dos valores dos itens intangíveis. Ela ainda confirma que o método e o período de amortização de tais itens não foram divulgados por nenhuma empresa.

Detalhando as observações na questão 11, observou-se que a divulgação de informações qualitativas adicionais aos questionamentos realizados não foi exatamente como levantado em princípio. Algumas companhias divulgaram informações qualitativas adicionais às contempladas no questionário, de forma relevante. Isso pode ser percebido pela soma da média ao desvio-padrão e, também, pela moda e mediana tendendo a uma maior divulgação, representadas pela nota 5. Porém, como há certa variabilidade em torno da média, constatou-se que apenas algumas empresas é que disponibilizaram informações adicionais. Assim, os resultados corroboram com as observações de Carvalho et al. (2006) e Colares e Ponte (2003).

A questão 12 mostrou, de forma similar ao levantamento inicial, que quase nenhuma companhia conseguiu realizar a verificação do impacto das alterações promovidas pela nova legislação.

Finalmente, nas questões 13 a 17 não se observaram mudanças, tendo em vista que nenhuma empresa da amostra divulgou informações financeiras quantitativas, em suas notas explicativas de 31/12/2007, relativas aos AI. Já as medidas consolidadas de tendência central e dispersão relativa da soma de pontos obtidos pelas empresas e do grau de divulgação sobre intangíveis constam na Tabela 4.

A análise da pontuação obtida pelas empresas indica baixo nível de evidenciação de informações, como já observado empiricamente por Colares e Ponte (2003) e por Cunha e Ribeiro (2006). O grau de divulgação constatado reforça essas afirmações.

Entretanto, adicionalmente, poder-se-ia dizer que a variabilidade da amostra diminuiu, excluindo-se os valores extremos – como era de se esperar. Assim, foi possível constatar, de forma mais incisiva, pela exclusão dos valores extremos e das distorções provocadas pela variabilidade amostral, que as empresas do setor financeiro realmente possuem um nível de divulgação voluntária significativamente baixo. Esses resultados contrastam com os resultados observados por Bastos e Oliveira Filho (2007) em instituições bancárias do setor financeiro que verificaram que, na Espanha, a maioria absoluta (mais de 80%) das empresas divulga informações sobre AI de maneira voluntária – o que não se observou no caso do Brasil.

Finalmente, constata-se que, mesmo tendo em vista a relevância das alterações produzidas pela Lei n.º 11.638/2007, e para atendimento ao disposto na Deliberação CVM n.º 505/06, observou-se que as companhias analisadas, no geral, quase não divulgaram informações não obrigatórias sobre intangíveis nas notas explicativas nas DC de 31.12.2007.

Assim, observou-se que tal deliberação não foi capaz de influenciar a evidenciação voluntária nas demonstrações do exercício analisado nas empresas do setor financeiro analisadas. Adicionalmente, constatou-se que não foram evidenciadas nem as estimativas dos efeitos desses ativos no patrimônio e no resultado de 2007, nem o grau de relevância sobre as DC de 2008, mesmo diante dos benefícios potenciais decorrentes de tal divulgação – que promoveriam melhorias na imagem das empresas e no nível de GC daquelas que assim procedessem, como já apontado por Cunha e Ribeiro (2006).

Considerações finais

O estudo dos AI é um tema cuja relevância vem sendo ampliada nos últimos anos em função da potencialidade de geração de caixa, da contribuição para o resultado econômico e da maior representatividade de tais ativos na composição patrimonial das empresas. Todavia, a literatura sugere que o real valor dos intangíveis é superior ao que as empresas estariam divulgando, mesmo diante dos esforços decorrentes do processo de harmonização das normas brasileiras com os padrões internacionais de contabilidade, atendendo a determinação da Lei 11.638/2007 – que passou a incluir o grupo intangíveis no corpo das DC.

Assim, o objetivo da pesquisa descrita neste artigo consistiu em analisar o nível de evidenciação de informações quantitativas e qualitativas sobre o reconhecimento e mensuração de AI em instituições financeiras listadas na BOVESPA. Desse modo, foi analisado se o advento da Lei 11.638/2007 promoveu uma evidenciação voluntária desses ativos, nas companhias da amostra, em consonância com o processo de harmonização internacional – o que viria de encontro aos anseios de um mercado financeiro cada vez mais globalizado.

Nesse sentido, observou-se alguns problemas na evidenciação de AI decorrentes das dificuldades existentes em seu reconhecimento, avaliação e mensuração. Portanto, para uma adequada evidenciação desses ativos dever-se-ia saber quando, como e em quais situações eles seriam reconhecidos e de que forma seriam avaliados e mensurados.

Os resultados deste estudo indicam um nível de evidenciação financeira significativamente baixo por parte das empresas analisadas, em linha com alguns estudos anteriores, mas contrariando outros. Cerca de 1/3 das companhias estudadas não divulgou nenhum tipo de informações sobre AI em suas notas explicativas de 31 de dezembro de 2007.

Nos 2/3 restantes, observou-se: que não divulgaram nenhum tipo de informações quantitativas dentro de quadros e tabelas genéricas ou específicas, constantes das DC; que, quanto às informações qualitativas, grande parte das empresas fez menção à criação do grupo «intangíveis» e da necessidade de divulgação dos critérios de amortização de tais ativos. Entretanto, muitas delas não divulgaram quais itens comporiam esse grupo, quais critérios adotarão para avaliar os seus AI, para determinar a vida útil e o valor remanescente desses ativos, quais os métodos e períodos de amortização e, ainda, qual a capacidade de recuperação dos valores investidos em intangíveis.

Houve pouca evidenciação do reconhecimento de AI e não se observou uma divulgação dos critérios de mensuração desses ativos. Tal constatação vem confirmar a teoria que diz que um ativo intangível deveria ser reconhecido para ser medido. Adicionalmente, observou-se que muitas companhias não segregaram o valor dos intangíveis por tipo de ativo, nem mostraram a contribuição deles para o resultado da corporação.

Tomados em conjunto, os resultados indicam que, embora a maioria das empresas analisadas tenha identificado e registrado a importância da inclusão desses ativos e das formas como seriam amortizados, essas empresas não foram capazes de informar o impacto das mudanças da legislação sobre seu patrimônio imaterial. Muitas vezes, as mesmas não divulgaram tais informações por dificuldades técnicas ou por motivos estratégicos – como já apontado em estudos anteriores.

Por outro lado, os resultados permitem especular que algumas companhias ainda podem não estar preparadas para a divulgação dos AI e de seus reflexos, por não perceberem a importância estratégica dessa divulgação para si mesmas, como também para seus stakeholders.

Vale ressaltar que os resultados da pesquisa são divergentes do observado pela investigação da realidade das instituições financeiras espanholas – que mostraram ser uma prática possível a evidenciação voluntária de informações sobre intangíveis.

Para compreender melhor as razões da não divulgação, faz-se relevante a realização de novos estudos com a inclusão de índices já conhecidos, visando aprofundar o conhecimento da divulgação voluntária em outros níveis de GC; e pela identificação do nível de divulgação voluntária em outros setores da economia. Uma última recomendação, mas não menos importante, seria a proposição de formas de reconhecimento e mensuração de intangíveis, consoantes à reformulação da Lei 6.404/1976 pela Lei 11.638/2007.

Em síntese, os resultados observados nesta pesquisa ampliam e corroboram com os resultados anteriores que investigaram o contexto brasileiro – que mostraram que algumas empresas brasileiras ainda são resistentes em divulgar, de forma voluntária, informações financeiras em suas DC. Observou-se que, mesmo com a crescente importância dos AI e da necessidade de sua adequada evidenciação financeira, as empresas estudadas não se anteciparam em divulgar voluntariamente o real valor desses ativos – contrastando com o verificado na realidade espanhola.

Assim, as instituições financeiras brasileiras deixaram de fazê-lo em função da obrigatoriedade legal – que veio para diminuir a divergência existente entre o valor de mercado e o valor contábil das corporações. Com o tempo, a inclusão do valor dos intangíveis nas DC, se realizada de forma bem conduzida, dentro de parâmetros sólidos de mensuração, poderá contribuir para que o público compreenda o hiato provocado por essa divergência, dando mais credibilidade às informações divulgadas, em linha com o que se preconiza em termos mundiais. Assim, a divulgação estaria mais próxima de contribuir para o alcance do objetivo principal da contabilidade: a disponibilização tempestiva de informações para tomada de decisões.

REFERÊNCIAS BIBLIOGRÁFICAS

ABOODY, D. e LEV, B. (1998), «The value-relevance of intangibles: the case of software capitalization». Journal of Accounting Research, Suplemento, pp. 161-191. Acesso em 04/07/2011. [ Links ]

AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS – AICPA (1961), Accounting Research Study ARS 1. [ Links ]

BALL, R; KOTHARI, S. e ROBIN, A. (2000), «The effect of international institutional factors on properties of accounting earnings». Journal of Accounting and Economics , vol. 29, n.º 1, pp. 1-51. [ Links ]

BARTH, M. e CLINCH, G. (1998), «Revalued financial, tangible and intangible assets: associations with share prices and non-market-based value estimates». Journal of Accounting Research, vol. 36, Suplemento, pp. 199-233. [ Links ]

BASTOS, R. V. G. e OLIVEIRA FILHO, M. L. (2007), «Informação externa sobre capital intelectual: um estudo empírico no setor bancário espanhol». I Congresso da ANPCONT, Gramado, Rio Grande do Sul, Anais I Congresso da ANPCONT. [ Links ]

BERRY, I. (1987), «The need to classify worldwide accountancy practices». Accountancy, vol. 100, n.º 1130, pp. 90-91. [ Links ]

BOVESPA – Bolsa de Valores de São Paulo (2008), Disponível em www.bovespa.com.br. Vários acessos de março a abril de 2008. [ Links ]

BRASIL (2007), Lei n.º 11.638 de 28 de dezembro de 2007. Altera, revoga e introduz novos dispositivos na Lei n.º 6.404, de 15 de dezembro de 1976. Diário Oficial da União, Brasília, DF. [ Links ]

BUSHMAN, R. e SMITH, A. (2001), «Financial accounting information and corporate governance». Journal of Accounting and Economics, vol. 32. [ Links ]

CAÑIBANO, L.; GARCIA-AYUSO, M. e SANCHEZ, P. (2000), «Accounting for intangibles: a literature review». Journal of Accounting Literature, vol. 19, p. 102, ABI/INFORM. [ Links ]

CARVALHO, F. N. de; ENSSLIN, S. R. e IGARASHI, D. C. C. (2006), «Evidenciação voluntária do capital intelectual no contexto brasileiro: cotejamento com os contextos internacional e australiano». In XXX ENANPAD 2006, Salvador, BA, Anais do XXX ENANPAD. [ Links ]

CASSEL, C. M. e HACKL, P. (2000),« On measurement of intangible assets: a study of robustness of partial least squares». Total Quality Management , vol. 11, n.º 7, p. S897. [ Links ]

CHOI, F. S. e MEEK, G. K. (2004), International Accounting. Prentice Hall, 5.ª ed. [ Links ]

COLARES, M. e PONTE, V. M. R. (2003), «A prática da evidenciação de informações avançadas e não obrigatórias nas demonstrações contábeis das empresas brasileiras». In XXX ENANPAD 2003, Atibaia, SP, Anais do XXVII ENANPAD. [ Links ]

COMISSÃO DE VALORES MOBILIÁRIOS (CVM) (2006), Deliberação n.º 505 de 20 de junho de 2006. Aprova o Pronunciamento do IBRACON sobre Eventos Subsequentes à Data do Balanço Patrimonial. Disponível em http://www.cvm.gov.br. [ Links ]

COOPER, D. R. e SCHINDLER, P. S. (2006), Business Research Methods. McGraw Hill-Irwin, 9.ª ed., Nova Iorque. [ Links ]

CUNHA, J. V. A. e RIBEIRO, M. S. (2006), «Divulgação voluntária de informações de natureza social: um estudo nas empresas brasileiras». In XXX ENANPAD 2006, Salvador, BA, Anais do XXX ENANPAD. [ Links ]

DENG, Z. B. e LEV, F. N. (1999), «Science & technology as predictors of stock performance». Financial Analysts Journal, maio/junho, pp. 20-32. [ Links ]

DOUPNIK, T. S. e SALTER, S. B. (1993), «An empirical test of a judgmental international classification of financial reporting practices». Journal of International Business Studies, vol. 24. [ Links ]

EPSTEIN, B. J.; NACH, R. e BRAGG, S. (2005), Willey GAAP 2006. Wiley, Hoboken. [ Links ]

FASB – Financial Accounting Standards Board (1978), SFAC 1 – Objetives of Financial Reporting by Business Enterprises. [ Links ]

HENDRIKSEN, E. S. e VAN BREDA, M. F. (1995), Accounting Theory. 5.ª ed., Irwin/McGraw-Hill, Boston. [ Links ]

INFORMAÇÕES OBJETIVAS BÁSICAS (2008), Boletim IOB. Temática Contábil. Fascículo 14, abril. [ Links ]

JICK, T. (1979), «Mixing qualitative and quantitative methods: triangulation in action». Administrative Science Quarterly, vol. 24, pp. 602-610. [ Links ]

JOIA, L. A. (2000), «Measuring intangible corporate assets: linking business strategy with intellectual capital». Journal of Intellectual Capital, pp. 68-84. [ Links ]

KRISTEN, E. e GREGORY, W. (1999), «Intangible assets and stocks prices in the pre-SEC Era». Journal of Accounting Research, vol. 37, Suplemento 1999, pp. 17-44. [ Links ]

LEV, B. (1999), «R&D and capital markets». Journal of Applied Corporate Finance, primavera, pp. 21-35. [ Links ]

LUTHY, D. H. (1998), Intellectual capital and its measurement. APIRA. Disponível em www3.bus.osaka-cu.ac.jp/apira98/archives/pdfs/25.pdf. [ Links ]

MARTINS, E. (1972), Contribuição à avaliação do ativo intangível. Tese (Doutorado em Contabilidade e Controladoria), Curso de Pós-graduação em Contabilidade e Controladoria, FEA, USP, São Paulo. [ Links ]

NIYAMA, J. K. (2005), Contabilidade Internacional. Atlas, São Paulo. [ Links ]

NOBES, C. W. (1983), «A judgmental international classification of financial reporting practices». Journal of Business Finance and Accounting, vol. 10, n.º 1, pp. 1-19. [ Links ]

ORTIZ, M. Á. A. (2006), «Intellectual capital (intangible assets) valuation considering the context». Journal of Business and Economics Research. Disponível em www.uas.mx/negocios/publicaciones/international_papers.htm. Acesso em 11/05/2008. [ Links ]

PEREZ, M. M. e FAMÁ, R. (2006), «Ativos intangíveis e o desempenho empresarial». Revista Contabilidade & Finanças, vol. 1, pp. 7-17. [ Links ]

QUEIROZ, A. B.; FUERTES, C. e SERRANO, C. C. (2001), El capital intelectual en el sector público. II Congreso de la Asociación Española de Contabilidad Directiva, Leon. [ Links ]

QUILLIGAN, L. (2006),« Intangible assets identification and valuation under IFRS 3». Accountancy Ireland , vol. 38, junho, pp. 10-12. [ Links ]

STOLOWY, H. Y. e JENY, A. (1999), How accounting standards approach and classify intangibles – an international survey. 22nd Annual Congress of the European Accounting Association, Bordéus, França. [ Links ]

SVEIBY, K. E. (1997), The New Organizational Wealth. Berret-Koehler Publishers, São Francisco. [ Links ]

TOLOIE-ESHLAGHY, A. e AKBARI-YUSEFVAND, A. (2011), «Identifying and prioritizing critical success factors (CSFs) in practicing knowledge management in small and medium firms using decision making techniques». European Journal of Economics, Finance and Administrative Sciences, n.º 40, pp. 101-117. [ Links ]

YOUNG, D. e GUENTHER, D. A. (2003), «Financial reporting environments and international capital mobility». Journal of Accounting Research, Chicago, vol. 41, n.º 3, junho, pp. 553-579. [ Links ]

Recebido em fevereiro de 2012 e aceite em abril de 2013.