Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.13 no.1 Lisboa mar. 2014

ARTIGOS

O acionista controlador e a remuneração dos executivos nas empresas listadas na BM & FBOVESPA

The controlling shareholder and the executives’ remuneration in companies listed on BM & FBOVESPA

El accionista mayoritario y la remuneración de los ejecutivos en las empresas que cotizan en la BM & FBOVESPA

Viviane TheissI; Ilse Maria BeurenII

IMestre em Ciências Contábeis, Universidade Regional de Blumenau – FURB, Programa de Pós-Graduação, 89012-900 – Blumenau/SC – Brasil. E-mail: viviane_theiss@hotmail.com

IIDoutorada em Controladoria e Contabilidade, Universidade de São Paulo, Faculdade de Economia, Administração e Contabilidade. Professora na Universidade Federal do Paraná – UFPR, Programa de Pós-Graduação em Ciências Contábeis, Av. Prefeito Lothário Meissner, 632 – Campus III – Jardim Botânico, 80210-070 – Curitiba/PR – Brasil. E-mail: ilse.beuren@gmail.com

RESUMO

A possibilidade do maior acionista controlador influenciar a remuneração dos executivos das empresas motivou a realização deste estudo. O objetivo é verificar se a identidade do maior acionista controlador implica diferenças na remuneração dos executivos nas empresas listadas na BM & FBOVESPA. Foi realizada pesquisa documental em uma amostra de 172 companhias abertas que evidenciaram a remuneração dos executivos no Formulário de Referência. Os resultados da pesquisa apontam que nas empresas em que o controle é formado por acordos de acionistas, a remuneração é maior do que em empresas de controle familiar. Este aspeto também é confirmado no comparativo da remuneração daquelas com as empresas controladas por sociedades anônimas, sendo que estas apresentam remuneração menor devido ao controle fechado em um pequeno grupo de pessoas. Conclui-se que há diferenças na remuneração dos executivos de acordo com a identidade do maior acionista controlador nas empresas pesquisadas.

Palavras-chave: Teoria da Agência, Remuneração de Executivos, Acionista Controlador

ABSTRACT

The possibility of the largest controlling shareholder influencing the compensation of corporate executives motivated this study. The purpose is to verify whether or not the identity of the largest controlling shareholder results in differences in the executives remuneration in companies listed on the BM & FBOVESPA. Desk research was conducted on a sample of 172 open companies which disclosed the executives remuneration in the Reference Form. The survey results indicate that companies in which the control is made up of shareholders agreements, the remuneration is greater than in family-controlled companies. This aspect is also confirmed in the remuneration comparative of those to the ones controlled by corporations, which have lower remuneration due to control being restricted to a small group of people. It is concluded that there are differences in executives remuneration according to the identity of the largest controlling shareholder in the companies surveyed.

Key words: Agency Theory, Executives Remuneration, Controlling Shareholder

RESUMEN

La posibilidad de que el mayor accionista influya en la remuneración de los ejecutivos de las empresas há motivado la realización de este estudio. El objetivo es verificar si la identidad del accionista mayoritario implica diferencias en los pagos a ejecutivos de las empresas que cotizan en el mercado BM & FBOVESPA. La investigación documental se realizó sobre una muestra de 172 empresas cotizadas que mostraron las remuneraciones ejecutivas en el Formulario de Referencia. Los resultados de la encuesta muestran que en las empresas donde el control está formado por un acuerdo de accionistas, la remuneración es más alta que en las empresas controladas por familias. Este aspecto también se confirma con la comparación de las remuneraciones en las empresas controladas por las sociedades anónimas, pues estas tienen una menor remuneración debido al control encerrado en un pequeño grupo de personas. Se concluye que existen diferencias en las remuneraciones de los ejecutivos de acuerdo con la identidad e del accionista mayoritario en las empresas encuestadas.

Palabras-clave: Teoría de la Agencia, Remuneración Ejecutiva, Accionista Mayoritario

Remunerar envolve aspetos cognitivos que apresentam importância distinta de pessoa para pessoa. Não é representado somente por uma quantia de dinheiro mas por benefícios, regalias, objetos e poder. Este é um tema que envolve todas as organizações, pois são formadas por pessoas remuneradas, e que podem influenciar os caminhos e objetivos da empresa, principalmente se este remunerado for o executivo da empresa, que tem em suas mãos o poder de tomar decisões.

De acordo com Rapaport (2009), em empresas com gestor contratado, este geralmente acaba influenciando seus esforços para maximizar sua utilidade particular, por meio de benefícios pecuniários (salário e dividendos) e não pecuniários. Benefícios não pecuniários podem ser o conforto do local de trabalho, consumo de bens financiados pela empresa, respeito dos funcionários à autoridade do acionista-gestor. Todavia, quando o acionista que contrata o gestor quer monitorá-lo, então aloca recursos da firma para modificar essas oportunidades em que o gestor tem de capturar os benefícios não pecuniários. Isto pode gerar altos custos, por exemplo, realização de auditorias, sistemas formais de controle, restrições orçamentárias e o estabelecimento de remuneração por incentivo.

Essa tentativa de expropriação de benefícios pelo gestor pode ser explicada pela Teoria da Agência, detalhada por Jensen e Meckling (1976), que esclarece essa relação entre agente e principal, separação entre a propriedade e o controle e custos de agência. Pesquisas como as de Yurtoglu e Haid (2006) constataram que o perfil dos proprietários apresenta influência significativa sobre o nível de remuneração dos executivos. Isso leva a perguntar se tipos distintos de controladores podem caracterizar um estilo de remunerar.

Aldrighi e Mazzer Neto (2003) verificaram os grupos de acionistas mais comuns em companhias abertas, no Brasil. O primeiro grupo constitui-se de empresas privadas nacionais, que possuem a maior parte do capital pertencente a um único indivíduo, a famílias, a empresas limitadas, a sociedades anônimas, a acordos entre acionistas, a fundo de pensão ou a holdings nacionais. O segundo grupo é composto de empresas estatais nacionais, com a maior parte do capital votante sob o controle do Tesouro Nacional, dos governos estaduais, ou ainda da Secretaria da Fazenda. Se a empresa que detém a maior parte das ações não for residente no Brasil é considerada de proprietários estrangeiros e constitui o terceiro grupo.

Neste contexto, busca-se contribuir ao verificar se a identidade do maior acionista controlador implica diferenças na remuneração do executivo em empresas brasileiras de capital aberto. Assim, formulou-se a seguinte questão-problema: a identidade do maior acionista controlador implica diferenças na remuneração do executivo?

O objetivo do estudo é verificar se a identidade do maior acionista controlador implica diferenças na remuneração dos executivos nas empresas listadas na BM & FBOVESPA.

O tipo de acionista controlador pode influenciar na determinação de incentivos aos executivos. Assim, este estudo busca contribuir em termos teóricos ao averiguar se o tipo de acionista controlador nas companhias abertas brasileiras influencia na remuneração dos executivos, o que pode confirmar ou não os achados da pesquisa de Yurtoglu e Haid (2006) realizada na Alemanha.

Na perspetiva prática, os resultados da pesquisa podem esclarecer os acionistas minoritários sobre o montante que é pago aos executivos, a quantidade de ações de propriedade e do controle que estão nas mãos do principal acionista, além da possível comprovação de um efeito de expropriação de ações do acionista majoritário.

Teoria da Agência

A Teoria da Agência preconiza que os problemas de agência decorrem da separação entre propriedade e controle. Essa teoria tem como pressuposto que os gestores (agente) não agem de forma a maximizar o retorno aos acionistas (principal), a menos que sejam implementadas estruturas de governança que assegurem os interesses dos acionistas (Jensen e Meckling, 1976). A premissa central é que gestores do alto escalão corporativo, atuando como agentes, podem agir de modo antagônico aos interesses dos proprietários.

Para Eisenhardt (1989), a Teoria da Agência enfatiza que os seres humanos agem por interesses próprios, com a intenção de oportunismo. A principal discussão deste tema está atrelada aos incentivos do gestor em agir em prol dos interesses dos proprietários e simultaneamente alcançar os benefícios próprios do agente. Esta premissa está subjacente à separação da propriedade e do controle.

Conforme Hendriksen e Van Breda (1999, p. 139), «o agente compromete-se a realizar certas tarefas para o principal; o principal compromete-se a remunerar o agente. Pode ser feita uma analogia com a situação envolvendo os proprietários e os administradores de uma empresa». Para os autores, o problema decorre do fato de que os gestores detêm o controle e o poder para decidir nas empresas.

Segundo Segatto-Mendes (2001, p. 19), «se uma empresa é administrada por seu proprietário e ele é o único participante do capital da firma, a empresa terá em seu gerenciamento um tomador de decisões que buscará maximizar sua utilidade». Com a separação de propriedade e controle, conforme Shleifer e Vishny (1996), ocorre a essência do problema da agência, que se refere às dificuldades dos financiadores em assegurar que seus fundos não sejam expropriados ou perdidos em projetos pouco atraentes.

Para monitorar os problemas de agência, as empresas incorrem em custos, como maior sofisticação dos contratos e possíveis sanções ao comportamento dos agentes. Jensen e Meckling (1976) ressaltam que empresas com estrutura de propriedade dispersa incorrem em maiores custos de monitoramento, devido a necessidade de um maior volume de informações para um número maior de interessados. Por sua vez, os custos de agência relacionados ao auto interesse dos agentes são dependentes das dificuldades de controle pelos acionistas.

Conforme a estrutura de propriedade da empresa, se concentrada ou pulverizada pelos seus acionistas, há a possibilidade de influência do diretor da empresa no momento de definir sua remuneração ou até a de outros executivos da empresa. Este aspeto deve ser considerado quando é celebrado o acordo entre as partes (agente e principal), por meio de um contrato, que geralmente estabelece a remuneração do agente pelos serviços prestados.

Categorias de propriedade

Em alguns países, como nos EUA, Japão e Reino Unido, a propriedade acionária das empresas é pulverizada entre uma grande quantidade de acionistas. Porém, na maioria dos países, a propriedade acionária é concentrada em famílias (Siregar e Utama, 2008; Fan et al., 2011). No Brasil, a propriedade é concentrada nas mãos de um indivíduo ou de uma família, de um fundo de pensão, do Governo, de holdings e bancos, entre outros.

Essas diferenças podem ser explicadas, conforme Demsetz e Lehn (1985), ao considerar que a estrutura de propriedade de uma empresa é resultado da influência endógena de decisões, refletida no grupo de acionistas como um todo. A distinção entre os tipos de controladores proporcionou estudos que identificaram influências nos tipos de gestão corporativa, como os de La Porta Lopez-de-Silanes e Shleifer (1999).

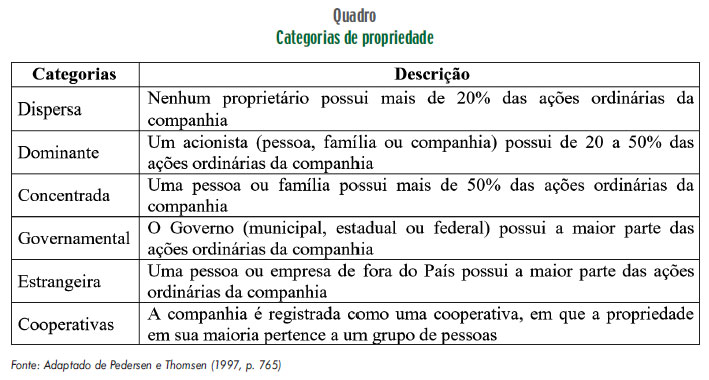

Pedersen e Thomsen (1997) classificam os diferentes tipos de estruturas de propriedade em categorias, conforme Quadro.

Dentre as categorias de propriedade apresentadas no Quadro, no contexto brasileiro destaca-se a propriedade concentrada. Para Silva (2006, p. 350), «a concentração do direito de voto nas mãos dos acionistas controladores pode ser associada com maior grau de expropriação dos minoritários, uma vez que grandes acionistas preferem auferir benefícios privados do controle, que não são divididos com os minoritários».

A concentração de propriedade está alinhada aos ideais do sistema jurídico e aos níveis de governança corporativa. De acordo com La Porta et al. (1996), esse reflexo é percetível nas empresas que devem se adaptar aos diferentes sistemas jurídicos em que operam, assim como às leis relativas a proteção dos investidores que diferem entre os países e que podem trazer consequências para as finanças corporativas.

A diferença entre sistemas jurídicos pode trazer problemas, segundo Easterbrook e Fischel (1991), principalmente em contratos entre empresários e investidores. Normas jurídicas estão vinculadas à possibilidade de as empresas optarem por regras em seus estatutos ou cartas corporativas, tornando-se legítimas. Também pode ser caro para as empresas abandonar as normas jurídicas até então seguidas, pela resistência dos investidores em aceitar contratos não padronizados (Easterbrook e Fischel, 1991).

Esta é uma das evidências do estudo de La Porta et al. (1996, p. 40), que refere que um «acionista ou credor, em diferentes jurisdições, dá a um investidor diferentes pacotes de direitos». Os autores também identificaram que «países, cujas normas jurídicas têm origem na tradição de direito comum, tendem a proteger consideravelmente mais os investidores do que os países cujas leis têm origem no Direito Civil e especialmente no Direito Civil Francês».

Entretanto, não há evidências concretas de que distintos países favoreçam diferentes tipos de investidores, mas verifica-se o favorecimento de todos os investidores em países de leis comuns (La Porta et al., 1996). Derivado do Direito Civil, o contexto brasileiro aproxima-se ao contexto francês, da mesma forma que acionistas majoritários no controle das empresas.

Empresas com acionistas administradores oferecem maior possibilidade de eles influenciarem na sua remuneração, por meio do poder de adequação do desempenho da entidade. Da mesma forma que «mecanismos de propriedade, como estrutura piramidal, propriedade cruzada e emissão de ações sem direito a voto, permitem aos acionistas controladores aumentar o direito de voto nas empresas em relação ao direito sobre fluxo de caixa» (Okimura et al., 2007, p. 122).

Estas evidências permitem inferir que quanto mais concentrada for a propriedade da entidade, menor será a remuneração do executivo, pelo fato de o controle total da empresa concentrar-se na decisão de poucos indivíduos. Neste aspeto pode ser determinante a identidade do maior acionista da empresa.

· Identidade do maior acionistaPara Murphy (1998, p. 23), a remuneração dos executivos está refletida na perceção de que os Chief Executive Officer (CEO) definem seus próprios níveis de remuneração. Porém, em grande parte das empresas, «as decisões finais sobre a remuneração dos executivos são de membros fora do Conselho de Administração, que estão cientes dos conflitos de interesse entre gestores e acionistas sobre o nível da remuneração». Mesmo assim, os diretores e gestores de topo exercem influência no nível e na estrutura da sua remuneração.

Para Bertrand e Mullainathan (2000), quando os acionistas decidem a remuneração dos executivos da empresa, ela é mais bem administrada por agir de acordo com o modelo de contrato ótimo (contract view). Por outro lado, quando a governança da empresa é fraca, os próprios CEO interferem nas decisões sobre sua remuneração, na maioria das vezes com a manipulação ou a participação do conselho que define os incentivos (skimming view).

La Porta et al. (1999, p. 477) destacam que, em grande parte das entidades, «o último proprietário também faz parte da gestão da empresa». Este proprietário pode estar representado por um único indivíduo, um acordo de acionistas, uma empresa familiar, estrangeira, estatal ou uma sociedade anônima.

Distintos acionistas controladores, conforme Firth et al. (2006), apresentam diferentes impactos sobre o uso de pagamento de incentivos para os diretores (CEO). Segundo os autores, a remuneração dos CEO está fracamente relacionada com o desempenho da empresa, principalmente em entidades cujo acionista controlador é o Governo ou um proprietário privado ou familiar. Neste sentido, elaborou-se a hipótese desta pesquisa:

H: Há diferenças na remuneração do executivo de acordo com a identidade do maior acionista controlador.

Espera-se que esta evidência seja confirmada, pois dependendo do tipo de acionista controlador da empresa, a remuneração do executivo pode ser maior ou menor nas empresas objeto de estudo. Espera-se ainda que os resultados desta pesquisa coadunem com pesquisa semelhante realizada por Yurtoglu e Haid (2006) na Alemanha.

Metodologia da pesquisa

Esta pesquisa documental foi realizada utilizando-se de dados publicados pelas empresas listadas na BM & FBOVESPA, por meio da consulta aos Formulários de Referência relativos aos anos de 2009 a 2011, publicados conforme a Instrução CVM n.º 480, de 7 de dezembro de 2009. Os dados específicos de remuneração de executivos foram retirados do item 13 – Remuneração dos administradores, do subgrupo 2 – Remuneração total por órgão.

Para a remuneração dos executivos foi considerada a remuneração fixa anual, a remuneração variável, benefícios de remuneração pós-emprego, cessação de cargo e a remuneração baseada em ações. Estes pacotes de remuneração também foram considerados nas pesquisas de Murphy (1998), Dutra (2002) e Silva (2006). Para Cao et al. (2011), a remuneração total é a proxy para a remuneração gerencial. Ela envolve todos os valores recebidos pelos executivos divididos pela quantidade de integrantes desta função.

De acordo com a Instrução CVM n.º 480/09, a remuneração fixa caracteriza-se pelo valor mínimo previsto no plano de remuneração: salário ou pro-labore, benefícios diretos e indiretos definidos em contrato, participação em comitês e outros. Já a remuneração variável abrange bônus, participação de resultados, participação em reuniões, comissões e outros.

Os estudos de Wang e Xiao (2011) apresentam fatos para uma forte associação entre a remuneração dos executivos e o desempenho da empresa. Esta associação é reforçada por incentivos aos executivos com o intuito de aumentar o desempenho e crescimento da organização e da mesma forma reduzir a manipulação de acionistas controladores.

Para caracterizar a remuneração total dos executivos, cabe ainda incluir todos os benefícios e remunerações que não se enquadram na classificação de remuneração fixa ou de remuneração variável. Esses benefícios compreendem, segundo a Instrução CVM n.º 480/09, valores pós-emprego, cessação do cargo e a remuneração baseada em ações.

De acordo com as variáveis apresentadas e os estudos que lhes conferem sustentação teórica e empírica, espera-se que estas variáveis possam explicar a influência da estrutura de propriedade e remuneração de executivos das companhias abertas brasileiras.

Na análise dos resultados, além da estatística descritiva, empregou-se a distribuição t de Student e o teste não paramétrico Mann-Whitney para a diferença de médias. A utilização desses dois testes é para comparar os salários entre os executivos (Teste t), assim como realizar a comparação de dois grupos independentes, por meio do teste Mann-Whitney.

O teste não paramétrico Mann-Whitney tem a finalidade de testar se duas amostras independentes foram extraídas de populações com médias iguais (Siegel e Castellan Jr., 2006). Esse teste é uma alternativa ao teste paramétrico t de Student quando as suposições dos testes paramétricos não forem atendidas (Fávero et al., 2009).

Descrição e análise dos resultados

Para verificar se a identidade do maior acionista controlador implica diferenças na remuneração do executivo, primeiramente exibe-se o valor da remuneração dos executivos das empresas pesquisadas. Depois, mostra-se a identidade dos maiores acionistas controladores. Por fim, relaciona-se o acionista controlador com a remuneração dos executivos.

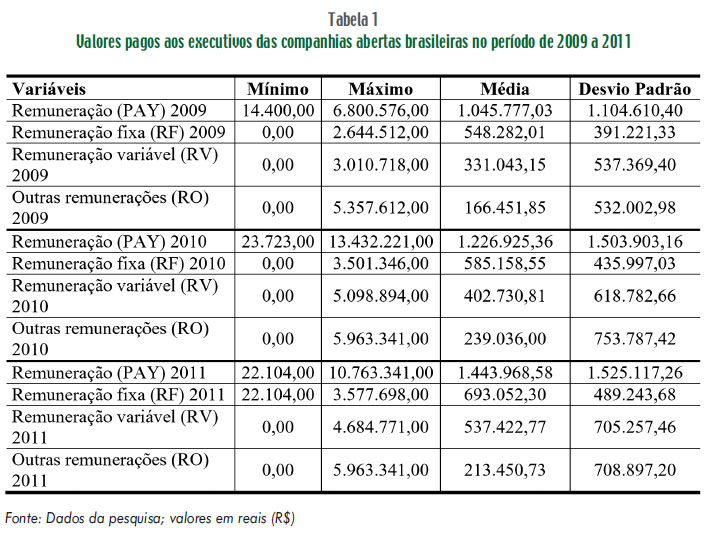

Para visualizar os valores pagos aos executivos das companhias abertas no Brasil, apresenta-se a Tabela 1 com a aplicação de estatísticas descritivas, em conformidade com os dados coletados de remuneração para os anos de 2009 a 2011.

De acordo com a Tabela 1, para o ano de 2009, a remuneração anual média mínima paga a um executivo foi de R$ 14.400,00. A remuneração anual média máxima foi de R$ 6.800.576,00. A média anual da remuneração resultou em R$ 1.045.777,03 por executivo e uma dispersão em relação à média de R$ 1.104.610,40.

Nota-se também que há empresas que não remuneram seus executivos com remuneração fixa, ou seja, a remuneração do executivo é variável. Em outros casos, há empresas que não atribuem aos seus executivos remuneração variável, mas aplicam outras formas de incentivo. Este resultado é decorrente dos diferentes tipos de empresas da amostra, pois elas remuneram seus executivos com alternativas alinhadas às pretensões da empresa.

Para o ano de 2010, a remuneração anual média mínima paga a um executivo foi de R$ 23.723,00, o que corresponde a um aumento em relação ao ano de 2009. A remuneração anual média máxima em 2010 foi de R$ 13.432.221,00. A média anual foi de R$ 1.226.925,36 por executivo, com uma dispersão em relação à média de R$ 1.503.903,16.

No ano de 2011, a menor remuneração anual média paga a um executivo foi de R$ 22.104,00 e a média máxima foi de R$ 10.763.341,00. A remuneração anual média foi de R$ 1.443.968,58 por executivo, com uma dispersão em relação à média de R$ 1.525.117,26. Observa-se um aumento considerável em relação aos períodos anteriormente analisados.

Quando verificados os valores anuais médios, mínimos e máximos pagos aos executivos, é percetível que as empresas não remuneram de maneira proporcional seus executivos. Algumas pagam somente um salário fixo estabelecido em contrato, outras preferem estabelecer uma remuneração com base no desempenho da empresa por meio de remuneração variável. Esta pode ser representada por bônus, participações no resultado, participação em reuniões, comissões. Há ainda a possibilidade de proporcionar aos executivos outros benefícios, como a remuneração pós-emprego, de cessação do cargo e ações.

Para verificar se a identidade do maior acionista controlador implica diferença na remuneração do executivo, primeiramente foi necessário identificar a estrutura de propriedade das empresas e analisar a sua estrutura piramidal, o que proporciona a identificação dos proprietários em comum entre as controladoras. Esta atividade foi realizada para que a análise não estivesse restrita à propriedade direta, mas a identificação de quem é o controlador final das empresas quando se trata de uma propriedade indireta.

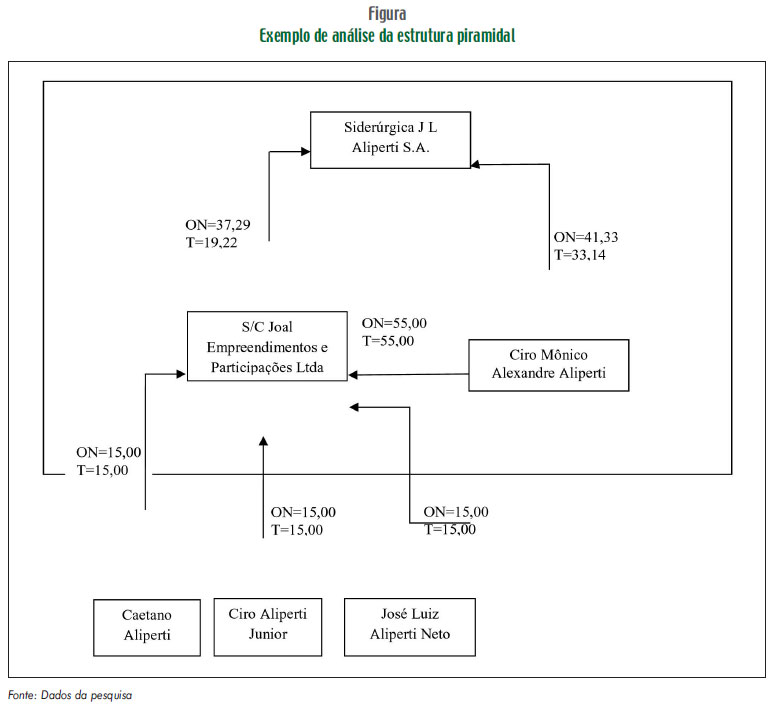

Para ilustrar o procedimento realizado, apresenta-se a metodologia usada para identificar a origem do acionista controlador de uma empresa. Na Figura é possível verificar a estrutura piramidal da empresa Siderúrgica J L Aliperti S.A.

A estrutura piramidal que consta na Figura denota uma empresa familiar, pois os acionistas apresentam sobrenomes idênticos. Embora seja um exemplo simples, é possível verificar situações comuns na estrutura de propriedade desta empresa. Nas empresas pesquisadas encontraram-se inclusive redes mais amplas e complexas do que a ilustrada.

O direito de controle é mediado pelas ações ordinárias (ON), que conferem direito a voto. Aldrighi e Mazzer Neto (2005, p. 120) esclarecem que esta parcela depende se o «acionista último é também controlador ou não. Se não for, esta parcela é determinada de forma análoga à parcela dos direitos de fluxo de caixa, exceto pelo fato de que os fatores da multiplicação são as porcentagens das ações votantes na cadeia piramidal que porventura exista».

No caso ilustrado é possível verificar que a família Aliperti controla a empresa de forma direta e indireta. Para Silva (2006, p. 26), «acionistas diretos são aqueles que possuem ações da própria companhia considerada, enquanto indiretos são aqueles que detêm a propriedade da empresa em última instância». O acionista com maior detenção de ações é Ciro M.A.A, que possui de forma direta 55% das ações da S/C Joal E.P. Ltda., a qual possui 37,29% das ações ordinárias da Siderúrgica J L Aliperti S.A., portanto caracteriza-se como uma forma indireta de controle nessa empresa. Este mesmo acionista controla de maneira direta 41,33% das ações da siderúrgica. Considera-se para este caso, uma detenção de direito de controle de 61,84% [41,33% + (55% x 37,29%)].

Para o cálculo dos direitos de fluxo de caixa, deve-se considerar o grupo familiar como um todo, pois pode haver acordo entre os acionistas pertencentes à família. Para a verificação é realizada a multiplicação para os acionistas indiretos e a soma quando ocorre a participação direta. Por exemplo, o Sr. Ciro M.A.A. possui 43,71% [(55% x 19,22%) + 33,14%] do capital total da empresa. Quanto aos demais acionistas pertencentes à família, cada um possui 2,88% (15% x 19,22%). No somatório do capital da família há um controle de 52,36%.

Para a definição dos direitos de controle em excesso, basta verificar a diferença entre os direitos de voto e os direitos de fluxo de caixa. No caso da empresa Aliperti é de 9,48% (61,84% - 52,36%).

De acordo com Aldrighi e Mazzer Neto (2005), em casos de acordo de acionistas entre controlador e minoritários, nos direitos de fluxo de caixa é computada somente a parcela de capital social do acionista controlador. E, para os direitos de voto, calcula-se pela soma das porcentagens de capital votante do acordo; e, desta relação, os direitos de controle em excesso.

Desta forma, foi realizada a estrutura piramidal de todas as empresas da amostra. Assim como uma classificação entre as empresas, para identificar quem é o seu acionista controlador, seguindo as recomendações de Pedersen e Thomsen (1997), Aldrighi e Mazzer Neto (2003), Silva (2006) e Aldrighi e Postali (2011). A propriedade pode derivar de acordo de acionistas, propriedade estrangeira, familiar e sociedade anônima.

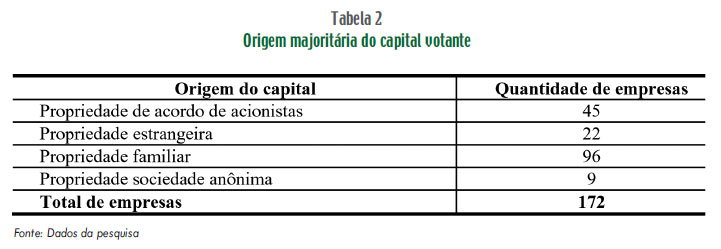

A amostra pesquisada foi separada por origem majoritária do capital votante ou tipo de propriedade encontrada neste estudo, conforme demonstrado na Tabela 2.

A origem do capital votante no caso da maior quantidade (96) de empresas da amostra pesquisada é de empresas familiares, conforme se observa na Tabela 2. Em seguida, registram-se empresas com a propriedade baseada em acordo de acionistas (45), e logo após encontram-se a propriedade estrangeira (22) e de sociedade anônima (9).

Com a identificação das variáveis de estrutura de propriedade e a definição da origem do acionista controlador da empresa, é possível verificar se a identidade do maior acionista controlador implica diferenças na remuneração dos executivos. Para tal foi empregado o teste de médias – Teste t, para comparar os salários entre os executivos, e o teste não paramétrico Mann-Whitney, para a comparação de dois grupos independentes.

Na Tabela 3 apresenta-se o teste das diferenças de médias realizadas entre a remuneração e a estrutura de propriedade.

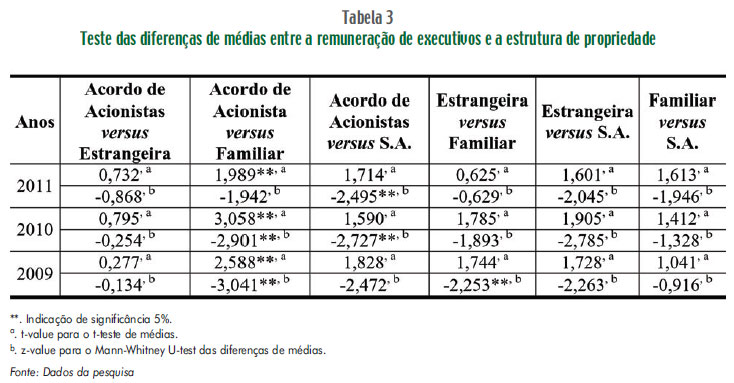

Observa-se na Tabela 3 que o grupo de empresas controladas por acordo de acionistas apresenta uma remuneração semelhante às empresas de propriedade estrangeira, assim como empresas com propriedade estrangeira e familiar e propriedade estrangeira com sociedade anônima. Esta mesma situação pode ser observada para as empresas de propriedade familiar e sociedades anônimas, pela não apresentação de significância.

Estes resultados são semelhantes aos do estudo de La Porta et al. (1999), que constou que na maioria das empresas o último proprietário também faz parte da gestão da empresa, geralmente representado por poucos indivíduos, comum entre empresas familiares, estrangeiras e sociedades anônimas.

Nas situações em que a amostra confirmou médias semelhantes, ainda foi aplicado o teste de Mann-Whitney, com o qual foi possível verificar que a identidade do maior acionista controlador apresenta diferenças de remuneração dos executivos, como é o caso das empresas de propriedade de acordo de acionistas e de sociedade anônima. Da mesma forma se constatou esta situação em propriedade de acordo de acionista e propriedade familiar.

Em consonância com o teste empregado, é possível comprovar que as empresas apresentam-se distintas na identidade do maior acionista controlador e na remuneração dos executivos. Firth et al. (2006) advertem que tipos distintos de acionistas representam diferentes impactos sobre o uso de benefícios para os executivos. Masulis et al. (2009) confirmam isso em sua pesquisa realizada com uma amostra de empresas dos EUA.

Pelo exposto, confirma-se a hipótese da pesquisa H: há diferenças na remuneração dos executivos de acordo com a identidade do maior acionista controlador. Principalmente quando se compara a remuneração das empresas em que o controle é formado por acordos de acionistas, com maior remuneração do que em empresas de controle familiar. Também quando se compara a remuneração de empresas controladas por outras sociedades anônimas, com remuneração menor por apresentarem controle fechado a um pequeno grupo de pessoas.

Chen et al. (2009) constataram que nas empresas listadas na Bolsa de Valores da China, a estrutura de propriedade e os tipos de acionistas controladores também têm afetado o desempenho das empresas e a remuneração do Chief Executive Officer (CEO). Para entender as causas e consequências da remuneração do CEO nas empresas, os autores recomendam que estudos futuros se concentrem nas características do ambiente institucional, como a governança corporativa e a estrutura de propriedade.

Conclusões

O estudo pretendeu verificar se a identidade do maior acionista controlador implica diferenças na remuneração dos executivos nas empresas listadas na BM & FBOVESPA. De acordo com a estatística descritiva realizada para os três anos de análise, constatou-se que algumas empresas pagam somente um salário fixo, estabelecido em contrato; outras estabelecem uma remuneração com base no desempenho da empresa, por meio de remuneração variável, que pode ser representada por bônus, participações no resultado, participações em reuniões, comissões, entre outras formas.

Há ainda aquelas que proporcionam aos executivos outros benefícios, como a remuneração pós-emprego, de cessação do cargo e baseadas em ações, o que corresponde às descrições de Dutra (2002). Os maiores valores de remuneração anual média no período analisado estão representados no ano de 2011, com uma média anual geral de R$ 1.443.968,58 para cada executivo; incluindo uma remuneração anual média fixa de R$ 693.052,30 e uma remuneração variável anual média de R$ 537.422.77. Da mesma maneira, destacam-se as outras formas de remuneração, com um valor anual médio de R$ 213.450,73 por executivo.

Em consonância ao problema da pesquisa e ao objetivo deste estudo, foi possível verificar se a identidade do maior acionista controlador implica diferenças na remuneração dos executivos nas empresas pesquisadas. A partir da operacionalização da pesquisa, as evidências encontradas permitiram aceitar a hipótese H: há diferenças na remuneração do executivo de acordo com a identidade do maior acionista controlador.

Na maioria dos casos, a remuneração entre os tipos de acionistas controladores ficou semelhante, com exceção das empresas com a propriedade baseada em acordo de acionistas e em sociedade anônima, que apresentaram distinção na remuneração de seus executivos por tipo de acionista controlador. A propriedade de acordo de acionistas e a propriedade familiar também apresentaram esta distinção. Este resultado coaduna com outros estudos, a exemplo de Firth et al. (2006), ao argumentarem que acionistas distintos apresentam benefícios diferenciados para os executivos.

Assim, conclui-se que há diferenças na remuneração dos executivos de acordo com a identidade do maior acionista controlador nas empresas pesquisadas. Em vista das limitações desta pesquisa, recomenda-se para futuros estudos comparar empresas brasileiras com empresas de outros países, por exemplo dos EUA, por predominar a propriedade dispersa e pelo fato de este país ter sólida regulamentação para a remuneração de executivos.

Referências bibliográficas

ALDRIGHI, D. M. e MAZZER NETO, R. (2003), Os Exuberantes Anos Noventa: Uma Nova Interpretação da Década mais Próspera da História. Companhia das Letras, São Paulo. [ Links ]

ALDRIGHI, D. M. e MAZZER NETO, R. (2005), «Estrutura de propriedade e de controle das empresas de capital aberto no Brasil». Revista de Economia Política, 25(2), pp. 115-137. [ Links ]

ALDRIGHI, D. M. e POSTALI, F. A. S. (2011), «Propriedade piramidal das empresas no Brasil». Revista Economia, 12(1), pp. 27-48. [ Links ]

BERTRAND, M. e MULLAINATHAN, S. (2000), «Agents with and without principals». In AEA Papers and Proceedings, http://papers.ssrn.com/sol3/papers.cfm?abstract_id=248613. [ Links ]

CAO, J.; PAN, X. e TIAN, G. (2011), «Disproportional ownership structure and pay-performance relationship: evidence from China's listed firms». Journal of Corporate Finance, 17, pp. 541-554. [ Links ]

COMISSÃO DE VALORES MOBILIÁRIOS (2009), Instrução CVM n.º 480, de 7 dezembro de 2009, http://www.bmfbovespa.com.br/empresas/download/InstrucaoCVM480.pdf. [ Links ]

CHEN, G.; FIRTH, M. e XU, L. P. (2009), «Does the type of ownership control matter? Evidence from Chinas listed companies». Journal of Banking and Finance, 33(1), pp. 171-181. [ Links ]

DEMSETZ, H. e LEHN, K. (1985), «The structure of corporate ownership: causes and consequences». Journal of Political Economy, 93(6). [ Links ]

DUTRA, J. S. (2002), Gestão de Pessoas: Modelo, Processos, Tendências e Perspetivas. Atlas, São Paulo. [ Links ]

EASTERBROOK, F. e FISCHEL, D. (1991), The Economic Structure of Corporate Law. Harvard University Press, Cambridge, http://books.google.com.br/books?id=LtuQJK5t3O4C&printsec=frontcover&hl=pt-BR&source=gbs_ge_summary_r&cad=0#v=onepage&q&f=false. [ Links ]

EISENHARDT, K. M. (1989), «Agency theory: an assessment and review». Academy of Management Review, 14(1), pp. 57-74. [ Links ]

FAN, J. P. H.; WEI, K. C. J. e XU, X. Z. (2011), «Corporate finance and governance in emerging markets: a selective review and an agenda for future research». Journal of Corporate Finance, 17(1), pp. 207-217. [ Links ]

FÁVERO, L. P.; BELFIORE, P.; SILVA, F. L. e CHAN, B. L. (2009), Análise de Dados: Modelagem Multivariada para Tomada de Decisões. Elsevier, Rio de Janeiro. [ Links ]

FIRTH, M.; FUNG, P. M. Y. e RUI, O. M. (2006), «Corporate performance and CEO compensation in China». Journal of Corporate Finance, 12(4), pp. 693-714. [ Links ]

HENDRIKSEN, E. S. e VAN BREDA, M. F. (1999), Teoria da Contabilidade. Atlas, São Paulo. [ Links ]

JENSEN, M. C. e MECKLING, W. H. (1976), «Theory of the firm: managerial behavior, agency costs and ownership structure». Journal of Financial Economics, 3(4), pp. 305-360. [ Links ]

LA PORTA, R.; LOPEZ-DE-SILANES, F. e SHLEIFER, A. (1999), «Corporate ownership around the World». The Journal of Finance, 54(2), pp. 471-518. [ Links ]

LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A. e VISHNY, R. W. (1996), «Law and finance». NBER Working Paper 5661. [ Links ]

MASULIS, R. W.; WANG, C. e XIE, F. (2009), «Agency problems at dual-class companies». The Journal of Finance, 64(4), pp. 1697-1727. [ Links ]

MURPHY, K. J. (1998), «Executive compensation». In O. Ashenfelter e D. Card (Eds.), Handbook of Labor Economics, vol. 3, North-Holland, Amesterdão, pp. 2485-2563. [ Links ]

OKIMURA, R. T.; SILVEIRA, A. D. e ROCHA, K. C. (2007), «Estrutura de propriedade e desempenho corporativo no Brasil». RAC-Eletrônica, 1(1), pp. 119-135. [ Links ]

PEDERSEN, T. e THOMSEN, S. (1997), «European patterns of corporate ownership: a twelve-country study». Journal of International Business Studies, 28(4), pp. 759-778. [ Links ]

RAPAPORT, M. (2009), Estrutura de Propriedade e Valor das Empresas no Brasil. Dissertação de Mestrado, Fundação Getulio Vargas, Rio de Janeiro. [ Links ]

SEGATTO-MENDES, A. P. (2001), Teoria de Agência Aplicada à Análise de Relações entre os Participantes dos Processos de Cooperação Tecnológica Universidade-Empresa. Tese de Doutorado, Universidade de São Paulo, São Paulo. [ Links ]

SHLEIFER, A. e VISHNY, R. W. (1996), «A survey of corporate governance». The Journal of Finance, 52(2), pp. 737-783. [ Links ]

SIEGEL, S. e CASTELLAN JR., N. J. (2006), Estatística Não-Paramétrica para Ciências do Comportamento. 2.ª ed., Artmed, Porto Alegre. [ Links ]

SILVA, A. L. C. (2006), Governança Corporativa e Sucesso Empresarial: Melhores Práticas para Aumentar o Valor da Firma. Saraiva, São Paulo. [ Links ]

SIREGAR, S. V. e UTAMA, S. (2008), «Type of earnings management and the effect of ownership structure, firm size, and corporate-governance practices: evidence from Indonesia». The International Journal of Accounting, 43, pp. 1-27. [ Links ]

WANG, K. e XIAO, X. (2011), «Controlling shareholders tunneling and executive compensation: evidence from China». Journal of Accounting and Public Policy, 30(1), pp. 89-100. [ Links ]

YURTOGLU, B. B. e HAID, A. (2006), «Ownership structure and executive compensation in Germany». http://www.fep.up.pt/conferences/earie2005/cd_rom/Session%20VII/VII.A/burcin.pdf. [ Links ]

Recebido em novembro de 2013 e aceite em março de 2014.

Received in November 2013 and accepted in March 2014.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}