Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

RGPLP vol.16 no.1 Lisboa abr. 2017

ARTIGOS

Relação entre presença de comitê de gestão de risco e desempenho econômico em empresas brasileiras

Relación entre la presencia del comité de gestión de riesgos y el desempeño económico en empresas brasileñas

Relationship between the presence of the risk management committee and the economic performance in Brazilian companies

Larissa Degenhart*, Maurício Leite**, Alini da Silva***, Marcia Zanievicz da Silva**** e Francisco Carlos Fernandes*****

* Doutoranda em Ciências Contábeis e Administração, Fundação Universidade Regional de Blumenau. Professora, Fundação Universidade Regional de Blumenau, Programa de Pós-Graduação em Ciências Contábeis, CEP 89030-903 Blumenau-SC, Brasil. lari_ipo@hotmail.com

** Doutorando em Ciências Contábeis e Administração, Fundação Universidade Regional de Blumenau. Professor, Departamento de Economia, Fundação Universidade Regional de Blumenau, CEP 89030-903 Blumenau-SC, Brasil. mauricio.leite@ymail.com

*** Doutoranda em Ciências Contábeis e Administração, Fundação Universidade Regional de Blumenau, Programa de Pós-Graduação em Ciências Contábeis, sala D-202, Campus I, Rua Antônio da Veiga, 140, Bairro Itoupava Seca, CEP 89030-903 Blumenau-SC, Brasil. alinicont@gmail.com

**** Doutorada em Ciências Contábeis e Administração, Fundação Universidade Regional de Blumenau Professora, Fundação Universidade Regional de Blumenau, Programa de Pós-Graduação em Ciências Contábeis, CEP 89030-903 Blumenau-SC, Brasil. marciaza@gmail.com

***** Doutorado em Controladoria e Contabilidade, Universidade de São Paulo. Professor, Universidade Federal de São Paulo, Escola Paulista de Política, Economia e Negócios, CEP 06110-295, São Paulo-SP, Brasil. fernandes.francisco.0208@gmail.com

RESUMO

A presente pesquisa objetiva analisar a relação entre desempenho econômico e a presença de comitê de gestão de risco em empresas brasileiras. O estudo de natureza quantitativa utilizou a Medida da Entropia da Informação, o Método TOPSIS, e o Teste T para analisar os dados. A população da pesquisa compreendeu as empresas listadas no IBrX-50 da BM&FBOVESPA e a amostra constitui-se de 41 empresas no período de 2010 a 2012. Os resultados revelam que as empresas que possuem comitê de gestão de risco na estrutura de governança corporativa evidenciaram, no período analisado, média de desempenho econômico superior aquelas que não possuem tal comitê.

Palavras-chave: Gestão de Risco; Comitê de Gestão de Risco; Desempenho Econômico

RESUMEN

La presente investigación tiene como objetivo analizar la relación entre el desempeño económico y la presencia del comité de gestión de riesgos en empresas brasileñas.

El estudio de naturaleza cuantitativa utilizó la Medida de la Entropía de la Información, el Método TOPSIS y la prueba T para analizar los datos. La población de la investigación incluyó a las empresas enumeradas en el IBrX-50 de BM&FBOVESPA y la muestra se constituye de 41 empresas en el periodo de 2010 a 2012. Los resultados apuntaron que las empresas que tienen comité de gestión de riesgos en la estructura de su gobierno corporativo demostró, en el periodo analizado, una media de desempeño económico superior que aquellas empresas que no tienen tal comité.

Palabras clave: Gestión de Riesgos; Comité de Gestión de Riesgos; Desempeño Económico.

ABSTRACT

The present study aims to analyze the relationship between economic performance and the presence of a risk management committee in Brazilian companies. The quantitative study used the Information Entropy Measure, the TOPSIS Method and the T-Test to analyze the data. The research population comprised the companies listed on the BM&FBOVESPA's IBrX-50 and the sample consisted of 41 companies in the period from 2010 to 2012. The results pointed out that the companies that have a risk management committee in the corporate governance structure evidenced in the period analyzed an average economic performance higher than those that do not have such a committee.

Keywords: Risk Management; Risk Management Committee; Economic Performance

A gestão de risco, como um elemento para a governança corporativa, tem influenciado diversos aspectos do processo de gestão organizacional (Bhimani, 2009). Arena et al. (2010) indicam um crescente interesse das organizações e dos pesquisadores organizacionais na gestão de risco. Sites corporativos e relatórios oficiais passaram a conter seções específicas dedicadas a evidenciar como a organização gerencia seus riscos, assim como indicam os tipos de exposições a que estão sujeitas.

A ascensão do gerenciamento de risco, iniciada em meados dos anos 1990, pode ser atribuída a fatores como a mudança no ambiente competitivo, a sofisticação tecnológica e a interconectividade global, que tornam o ambiente organizacional mais complexo (Liebenberg e Hoyt, 2003; Kimura e Perera, 2005; Arena et al., 2010; Martins et al., 2013) fazendo com que, segundo Bhimani (2009), a contabilidade, a gestão de riscos e a governança corporativa fiquem, cada vez mais, interligadas e interdependentes.

De acordo com Collier et al. (2007), a gestão de riscos é o processo pelo qual as organizações analisam sistematicamente os riscos inerentes às suas atividades, com o objetivo de garantir a identificação e tratamento de tais riscos, em conformidade com o apetite de risco da organização. Desse modo, para que as organizações obtenham lucro e, consequentemente, criem valor para seus acionistas, é necessário que assumam e gerenciem os riscos. Nesse sentido, mecanismos de governança corporativa devem vigorar para garantir que a gestão de riscos seja realizada da melhor forma possível, com base em um nível de propensão ao risco formalmente estabelecido. Adicionalmente, para o COSO (2004), as empresas que apresentam comitê de gestão de risco contam com um mecanismo que auxilia os administradores a realizar metas de desempenho e lucratividade, fator que reduz a perda de recursos organizacionais.

Nesse contexto, supõe-se que as empresas que possuem comitê de gestão de riscos, formalmente constituídos, destacam-se das demais, pois contam com um mecanismo de controle dedicado a: garantir o alinhamento do apetite ao risco com a estratégia adotada; promover o fortalecimento das decisões em resposta aos riscos; reduzir as surpresas e prejuízos operacionais; identificar e administrar, simultaneamente, múltiplos riscos; contribuir para o aproveitamento de oportunidades e otimização do capital. Frente ao exposto, possivelmente, empresas que possuem comitê de gestão de risco, formalmente constituído, tenham melhor desempenho econômico, comparativamente as demais, suposição que remete à seguinte questão de pesquisa: qual a relação entre desempenho econômico e a presença de comitê de gestão de risco em empresas brasileiras?

Com o intuito de responder a questão apresentada, o objetivo do estudo é analisar a relação entre desempenho econômico e a presença de comitê de gestão de risco em empresas brasileiras.

A relevância do estudo baseia-se nos argumentos de Kimura e Perera (2005), os quais determinam que os fatores de riscos, além de afetarem os resultados da empresa, podem, ainda, influenciar as oportunidades de investimentos futuros. As crises financeiras ocorridas no mundo têm estimulado a gestão de riscos, com o intuito de reduzir incertezas em relação a cenários econômicos e criar imagem favorável perante o mercado (Tao e Hutchinson, 2013).

A pesquisa justifica-se, pois a estrutura de governança corporativa está associada à garantia dos direitos de propriedade, bem como à disponibilização de um ambiente benéfico para o investimento privado. Assim, as empresas e os investidores necessitam de um ambiente que os incentive a alocar os recursos de maneira eficiente, promovendo o desenvolvimento econômico da entidade (Ferreira et al., 2013).

Constata-se que o processo formal de gestão de risco tem vindo a expandir-se nas empresas, em virtude da preocupação que os executivos apresentam perante esta questão e face ao impacto causado no desempenho econômico. A gestão de risco impacta no desempenho econômico das empresas, pois reduz a variabilidade do lucro e o custo de capital, e diminui a probabilidade de dificuldades financeiras. No entanto, há poucas pesquisas empíricas que abordam a relação dos efeitos e aplicações da gestão de risco no desempenho econômico. Minton et al. (2010), Jafari et al. (2011), e Aebi et al. (2012) focalizam a relação da gestão de risco, da governança corporativa ou da atuação de acionistas nas empresas com o desempenho.

Assim, vislumbra-se uma lacuna de pesquisa em determinar se a gestão de risco apresenta efeitos sobre o desempenho econômico das empresas. E ampliam-se estudos como os de Oliveira (2004), Trapp e Corrar (2005), Godoy et al. (2011), Napolitano e Rabechini Junior (2012) que objetivaram descrever as práticas utilizadas, a fim de gerir os riscos, orientadas por instrução normativa, avaliaram riscos operacionais por meio de métodos e estudaram a forma da gestão de risco poder influenciar o desempenho das suas atividades. Tais estudos centraram-se em descrever as práticas de risco operacional em organizações, sem relacioná-las com o desempenho econômico. Deste modo, com este artigo, trazem-se evidências empíricas adicionais sobre o tema investigado.

Referencial teórico

Gerenciamento de riscos pode ser considerado como uma medida defensiva que ajuda a reduzir as incertezas e a evitar resultados indesejáveis (Berry e Phillips, 1998). Para Woods et al. (2008), a gestão de riscos é um processo guiado pela missão e pelos objetivos estratégicos, que permite aos gestores alinharem o perfil de risco real ao delimitado pelo conselho de administração.

Diretrizes como o Turnbull Report e o Committee of Sponsoring Organizations of the Treadway Commission (COSO), consideradas por Mikes (2009) como um marco para a governança corporativa, descrevem a importância de monitorar e gerenciar os riscos corporativos. Além disso, diversas empresas são obrigadas, por regulamentações setoriais, a declararem publicamente aspectos relacionados às incertezas que afetam seus negócios, bem como os processos adotados para gerenciá-las. Especificamente em relação ao COSO, a metodologia aborda os riscos e as oportunidades que afetam a criação e a preservação do valor da empresa, subdividindo em oito componentes inter-relacionados: Ambiente Interno; Fixação de Objetivos; Identificação de Eventos; Avaliação de Riscos; Resposta ao Risco; Atividades de Controle; Informações e Comunicações; e Monitoramento (COSO, 2004). No Brasil, o Instituto Brasileiro de Governança Corporativa (IBGC) publicou o Guia de Orientação para o Gerenciamento de Riscos Corporativos, cujo propósito é oferecer aos conselheiros de administração reflexões e orientações para a implantação de modelos de gerenciamento de riscos, contribuindo para otimizar a estrutura de governança (IBGC, 2007).

Para Mikes (2009), as ferramentas que possibilitam o gerenciamento de riscos tendem a ser técnicas baseadas em dados que são altamente analíticos e possíveis de produzirem impactos diferentes, em distintas culturas gerenciais. Nesse sentido, Tao e Hutchinson (2013) destacam que é benéfico, para as organizações, possuírem boas práticas de governança corporativa, sugerindo que o conselho de administração institua comitês, tais como de risco, de auditoria e de remuneração. Tais mecanismos contribuem para criar imagem favorável da organização perante o mercado, assim como reduzem os riscos e as probabilidades de falhas, beneficiando os stakeholders.

Desempenho econômico

O desempenho organizacional é a capacidade que a empresa possui em atingir seus objetivos estratégicos, por meio da implantação de ações no processo de planejamento. Para tanto, a empresa necessita de um sistema de indicadores de desempenho, que possibilite verificar o sucesso da gestão estratégica adotada (Fischmann e Zilber, 1999).

As demonstrações financeiras representam a posição de uma organização em determinado período, sendo que suas informações podem ser utilizadas na previsão de lucros e dividendos futuros (Weston e Brigham, 2000). Para tal, pode-se utilizar índices financeiros que representam as relações entre as mais diversas contas das demonstrações financeiras e objetivam fornecer informações sobre o desempenho organizacional. Destaca-se que sua análise geralmente é feita sobre determinadas características, tais como liquidez, estrutura de capital e rentabilidade dos ativos (Silva, 2008).

Os índices financeiros podem ser divididos em quatro grupos: índices de liquidez, índices de atividade, índices de endividamento, e índices de lucratividade. Os três primeiros mensuram principalmente o risco, enquanto os últimos calculam o retorno. Os índices de liquidez, atividade e lucratividade são categorias importantes para a análise de curto prazo, já os índices de endividamento são importantes para o longo prazo (Gitman, 2004).

As técnicas utilizadas para a análise das demonstrações financeiras que empregam índices são importantes na contabilidade, visto que é possível apresentar o que ocorreu no passado e estimar o que poderá acontecer no futuro, bem como auxiliar no processo de tomada de decisão pelos gestores (Iudícibus, 2008; Assaf Neto, 2012).

Conforme Kimura e Perera (2005), as movimentações competitivas e a interdependência dos mercados propagaram-se rapidamente, tornando as empresas mais vulneráveis aos diversos fatores de risco, sendo que os fatores econômicos e financeiros podem afetar consideravelmente os resultados das empresas, o que levou a gestão de riscos a uma crescente importância no contexto empresarial.

Formulação da hipótese de pesquisa

Conforme os autores, Oliveira (2004), Trapp e Corrar (2005), Godoy et al. (2011), Napolitano e Rabechini Junior (2012), a gestão de risco pode influenciar o desempenho. Berry e Phillips (1998) e Tao e Hutchinson (2013) abordam que o gerenciamento de riscos auxilia na redução de incertezas e resultados indesejáveis para as empresas. Collier et al. (2007) salientam que para as empresas obterem lucro, é necessário gerenciar os riscos.

De acordo com a literatura, empresas que possuem comitê de gestão de risco apresentam algumas qualidades específicas (COSO, 2004), quando comparadas com as demais. Estas qualidades referem-se ao alinhamento da gestão de risco com estratégias da empresa, redução das surpresas e prejuízos operacionais e otimização do capital, o que possibilita uma melhoria no desempenho econômico das empresas (COSO, 2004). Jafari et al. (2011) ponderam que a presença de comitê de gestão de risco influencia o desempenho econômico das empresas, visto que passa a reduzir as perdas financeiras, melhorando, dessa forma, a lucratividade.

Entretanto, autores como Minton et al. (2010), Aebi et al. (2012) encontraram relação negativa entre o comitê de gestão de risco e o desempenho econômico. Diante da ocorrência de resultados contraditórios referentes à influência do comitê de gestão de risco no desempenho econômico de empresas, busca-se testar a hipótese de pesquisa: há relação positiva entre desempenho econômico e a presença de comitê de gestão de risco em empresas brasileiras?

Procedimentos metodológicos

Para analisar a relação entre desempenho econômico e a presença de comitê de gestão de risco em empresas brasileiras, o estudo adota uma abordagem quantitativa, cuja fonte de coleta de dados é documental e o recorte de tempo é longitudinal (Collins e Hussey, 2005; Raup e Beuren, 2006; Cervo et al., 2007; Gil, 2011).

A população da pesquisa compreendeu todas as empresas listadas na BM&FBOVESPA (Bolsa de Valores de São Paulo). Quanto a amostra, constitui-se inicialmente pelas 50 companhias abertas listadas na categoria IBrX-50 da BM&FBOVESPA. Optou-se pelas empresas listadas nessa categoria em razão destas apresentarem as melhores negociações na referida Bolsa, possuírem uma estrutura adequada para a participação no mercado brasileiro, apresentarem governança corporativa e gestão de risco, o que, por sua vez, pode influenciar no desempenho econômico (BM&FBOVESPA, 2014). Porém, foram excluídas da amostra as empresas duplicadas na listagem, por possuírem ações ordinárias e preferenciais, e as que não disponibilizaram os dados necessários para a consecução da pesquisa. Deste modo, a amostra final foi constituída por 41 empresas.

Os dados relacionados a presença de comitê de gestão de risco foram coletados no formulário de referência disponibilizado na BM&FBOVESPA. A variável coletada no formulário de referência se referiu à indicação da presença de comitê de gestão de risco no item 12.7. Para a coleta das informações, considerou-se como empresas com presença de comitê de gestão de risco as cotadas que possuíam este comitê, mesmo que esse estivesse enquadrado dentro de outro comitê. Já os dados econômicos para mensuração do desempenho das empresas foram coletados na base de dados Economática®. O período de análise compreendeu os anos de 2010 a 2012.

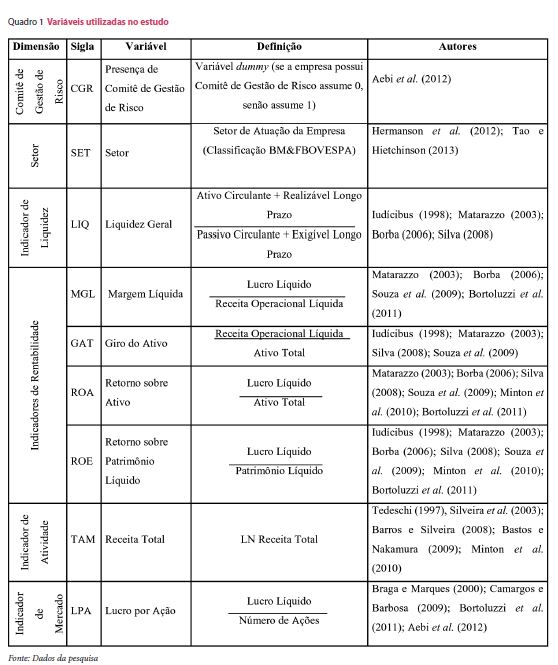

As variáveis que compõem o presente estudo são apresentadas no constructo descrito no Quadro 1.

Quanto aos procedimentos de análise dos dados foram utilizadas a Medida da Entropia da Informação, o método TOPSIS e o Teste T (Fávero et al., 2009). A Medida da Entropia da Informação foi realizada em planilha eletrônica Excel e teve por finalidade atribuir peso de informação às variáveis econômicas financeiras do estudo. Com o peso da informação obtido a partir da entropia, utilizou-se o método TOPSIS para criar um índice de desempenho econômico das empresas analisadas por meio das variáveis de desempenho. Este índice se comporta da seguinte forma: valores próximos de 1 indicam elevado desempenho das empresas, e valores próximos de 0 sinalizam baixo desempenho.

A partir do índice de desempenho econômico, criou-se um ranking das empresas, com o intuito de comparar o posicionamento das que apresentam comitê de gestão de risco e daquelas que não possuem. O método TOPSIS também foi calculado com o auxílio de planilha eletrônica.

Ao final, aplicou-se o Teste T no índice de desempenho, obtido pelo TOPSIS, com vista a testar estatisticamente se havia diferença de desempenho econômico entre as empresas que possuíam comitê de gestão de risco e as que não o tinham, a partir do software estatístico SPSS®.

Apresentação e análise dos resultados

Esta seção apresenta a descrição e análise dos resultados da pesquisa. Inicialmente demonstra-se a análise descritiva dos dados. Em seguida são apresentadas as informações relacionadas ao ranking de desempenho econômico das empresas listadas no IBrX-50 da BM&FBOVESPA, obtidas por meio da Medida da Entropia e método TOPSIS. Posteriormente, foi efetuada a análise das médias de desempenho econômico.

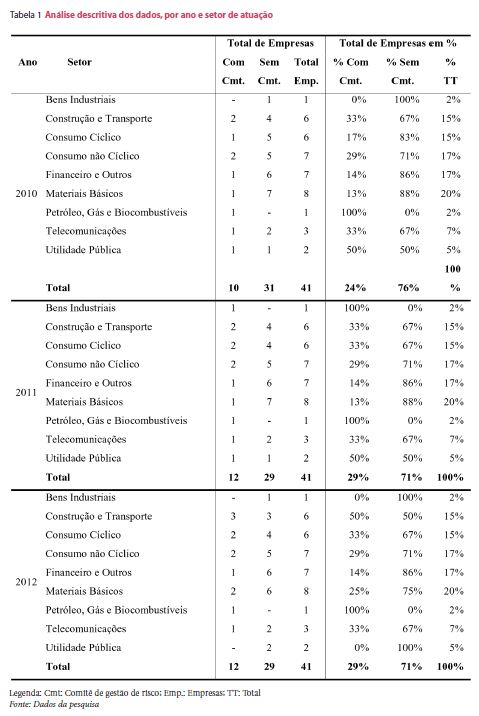

Na Tabela 1 apresenta-se a análise descritiva dos dados referentes a quantidade de empresas que apresentaram comitê de gestão de risco e as que não o possuíam, segregadas por setor de atuação e período analisado.

A partir dos dados apresentados na Tabela 1, observa-se que as 41 empresas que compõem a amostra estão distribuídas em nove setores, conforme apresentam-se na BM&FBOVESPA (2014). A distribuição é a seguinte: uma empresa nos bens industriais; uma no setor de petróleo, gás e biocombustíveis; duas de utilidade pública; três de telecomunicações; seis na construção e transporte; seis no consumo cíclico; sete no consumo não cíclico; sete no setor financeiro e outros; e, por fim, oito nos materiais básicos.

No ano de 2010, 10 empresas declararam, no formulário de referência, possuírem comitê de gestão de risco, o que representa 24% do total de empresas no referido ano, e 31 empresas declararam não possuir tal comitê, o que corresponde a 76%. Já no ano de 2011, 12 empresas declararam possuir comitê de gestão de risco, que corresponde a 29%, e 29 empresas não possuíam este comitê, totalizando 71% das empresas. No ano de 2012, foram 12 as empresas com comitê de gestão de risco, totalizando 29%, e 29 empresas apresentaram não possuir este comitê, o que representou 71%. Assim, em 2012 em relação ao ano anterior não houve incremento na quantidade de empresas que continham este comitê. O aumento verificou-se entre 2010 e 2011, com mais duas empresas revelando ter comité de gestão de risco.

No tocante ao setor financeiro, a Comissão de Valores Mobiliários (CVM, 2014) e a Resolução n.º 3.380/06 do Banco Central orientam que as instituições financeiras apresentem na sua estrutura de governança corporativa o comitê de gestão de riscos (Brasil, 2006). Entretanto, conforme evidenciado, somente uma empresa dentre as instituições financeiras analisadas declarou cumprir tal exigência, ou seja, das sete empresas do setor financeiro e outros apenas uma cotada apresentou o comitê de gestão de risco na sua estrutura de governança corporativa, no período analisado.

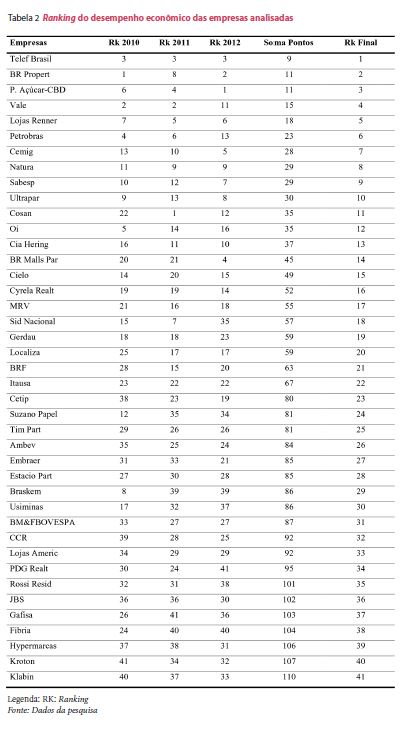

Na sequência, a Tabela 2 apresenta o ranking do desempenho econômico das empresas analisadas, criado com base no índice de desempenho econômico. Este índice foi desenvolvido com base na aplicação da Entropia da Informação e do método TOPSIS, a partir dos indicadores de desempenho econômico (constantes no Quadro 1), o qual possibilitou a elaboração de um ranking de desempenho das empresas por ano. Para a composição da classificação final, somou-se a pontuação das empresas no ranking em todos os anos analisados (2010 a 2012).

Observa-se que as empresas Telef Brasil, BR Propert e P. Açúcar – CBD ocuparam as primeiras colocações no ranking de desempenho econômico do período analisado, de acordo com a classificação final. Este resultado demonstra elevado desempenho econômico destas empresas, comparado com as demais companhias analisadas.

Destaca-se ainda, que a empresa Telef Brasil, nos três anos analisados, manteve-se na 3.ª posição, demonstrando constância no desempenho econômico, comparativamente as demais empresas analisadas. Já a empresa BR Propert no ano de 2010 liderou o ranking, mas em 2011 caiu sete posições e no ano de 2012 retornou a ocupar uma das primeiras colocações. No que tange a empresa P. Açúcar – CBD ocorreu o contrário da empresa BR Propert, visto que no ano de 2010 constava na 6.ª posição, em 2011 na 4.ª e em 2012 passou a liderar o ranking, o que evidencia que, durante o período analisado, melhorou o seu desempenho econômico.

Já as empresas que ocuparam as últimas posições no ranking foram Hypermarcas, Kroton e Klabin, as quais apresentaram índices de desempenho econômico inferior às demais que compõem a amostra. Diante dos dados apresentados na Tabela 2, verificou-se que as empresas do setor de materiais básicos se diferenciam no ranking, no sentido de terem maior oscilação, ou seja, de um ano para outro, seu desempenho econômico diminuiu em relação aos demais anos.

Destaca-se, ainda, que, dentre as empresas do setor de materiais básicos, no ano de 2010 e 2011, somente a Vale possuía comitê de gestão de risco. Já no ano de 2012, além da Vale, entrou a empresa Fibria. Tanto as primeiras empresas posicionadas no ranking, quanto as últimas, não declararam no formulário de referência possuir em sua estrutura de governança corporativa o comitê de gestão de risco. Entretanto, observa-se que entre as dez primeiras empresas posicionadas no ranking, seis declararam possuir comitê de gestão de risco. Em relação às últimas dez empresas posicionadas na classificação, verificou-se que, no ano de 2010 e 2011, nenhuma empresa possuía o comitê de gestão de risco e no ano de 2012 apenas três apresentaram este comité, a saber: Fibria, PDG Realt e Rossi Resid.

O COSO (2004) afirma que empresas que possuem comitê de gestão de risco possuem qualidades que auxiliam os administradores a realizar metas de desempenho e lucratividade, o que reduz a perda de recursos da organização. Jafari et al. (2011) destacam que gestão de risco impacta no desempenho econômico das empresas, visto que reduz a variabilidade do lucro, probabilidade de dificuldades financeiras e reduz o custo de capital. Bhimani (2009) relata que a gestão de risco influencia diversos aspectos do processo de gestão organizacional. Para Tao e Hutchinson (2013), a gestão de riscos corporativos reduz incertezas em relação a cenários econômicos. Assim, Berry e Phillips (1998) salientam que o gerenciamento de riscos pode ser considerado uma medida defensiva que ajuda a reduzir as incertezas ou evitar resultados indesejáveis.

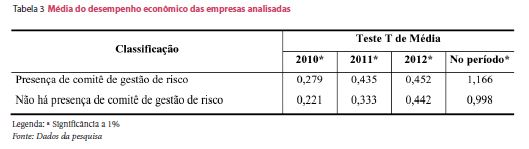

Na Tabela 3, demonstra-se, por meio do Teste T, a média do desempenho econômico das empresas que possuem comitê de gestão de risco e das empresas que não apresentaram este comitê no período analisado de 2010 a 2012, de maneira individual e de forma agrupada, com o objetivo de comparar se a diferença de médias entre os dois grupos é estatisticamente significante. Utilizou-se para esta análise o índice criado de desempenho econômico.

As empresas que tinham comitê de gestão de risco em sua estrutura de governança corporativa apresentaram as seguintes médias: 0,297 no ano de 2010; 0,435 no ano de 2011; e 0,452 no ano de 2012. No período acumulado, obtiveram média de 1,166. Em relação às empresas que não apresentaram comitê de gestão de risco, as médias foram as seguintes: 0,221 em 2010; 0,333 em 2011; e 0,442 em 2012. No acumulado do período, a média foi de 0,998.

Por meio do teste T, constatou-se, estatisticamente a nível de 1%, que as empresas que possuem o comitê de gestão de risco na sua estrutura de governança corporativa evidenciaram no período analisado uma média de desempenho econômico superior aquelas que não possuíam tal comitê. Diante deste resultado, pode-se concluir que a presença do comitê de gestão de risco apresenta uma relação com o desempenho econômico favorável para a entidade, visto que a gestão de risco possibilita melhorar a conduta da empresa como um todo, o que consequentemente reflete no desempenho econômico. A contribuição do comitê de gestão de risco para a melhoria do desempenho econômico é ressaltada por COSO (2004), Jafari et al. (2011), Bhimani (2009), Tao e Hutchinson (2013), Berry e Phillips (1998).

No entanto, os resultados da pesquisa diferem dos achados por Minton et al. (2010) e Aebi et al. (2012), que identificaram que o comitê de gestão de risco e suas características tiveram impacto negativo no desempenho econômico das empresas analisadas no período da crise mundial de 2008.

Por conseguinte, os resultados deste estudo revelaram que a presença do comitê de gestão de risco resultou em um desempenho econômico superior, no contexto da amostra e período analisado, comparativamente às demais empresas que não possuem comitê de gestão de risco. Tal constatação contribui para evidenciar a importância da estrutura de governança corporativa e do comitê de gestão de risco para as organizações, e a sua capacidade de contribuir para a obtenção de resultados econômicos positivos. Deste modo, não se rejeitou a hipótese de pesquisa de que há relação positiva entre desempenho econômico e a presença de comitê de gestão de risco em empresas brasileiras, corroborando com o exposto por Berry e Phillips (1998), COSO (2004), Oliveira (2004), Trapp e Corrar (2005), Collier et al. (2007), Godoy et al. (2011), Jafari et al. (2011), Napolitano e Rabechini Junior (2012), Tao e Hutchinson (2013) de que a gestão de risco influencia no desempenho organizacional.

Considerações finais

O estudo teve por objetivo analisar a relação entre desempenho econômico e a presença de comitê de gestão de risco em empresas brasileiras. Para a consecução do objetivo proposto, procedeu-se uma pesquisa descritiva com abordagem quantitativa por meio de análise documental.

Os resultados da presente pesquisa contribuem ao constatar que as organizações brasileiras analisadas que possuem comitê de gestão de risco apresentaram desempenho econômico superior às empresas que não possuem. Portanto, os resultados sugerem que as empresas que apresentam comitê de gestão de risco são empresas que se encontram mais bem preparadas para enfrentar as incertezas que podem vir a acontecer no decorrer dos negócios da empresa, refletindo, assim, no desempenho econômico.

Este estudo contribui para o entendimento dos desafios do gerenciamento de risco, norteando a estruturação e a atuação eficiente da gestão estratégica e de suas ações voltadas ao desempenho econômico. Constatou-se empiricamente que empresas que possuem comitê de gestão de risco possuem desempenho econômico superior às empresas que não possuem este comitê.

Os resultados não podem ser generalizados, devido à dimensão da amostra, pois foram analisadas apenas empresas do índice IBrX-50 listadas na BM&FBOVESPA no período de 2010 a 2012. A disponibilidade de informações acerca da presença dos comitês de gestão de risco restringiu a quantidade de dados, principalmente pelo fato desta informação estar disponível nos formulários de referência a partir do ano de 2010, limitando o alcance da pesquisa e a escolha do tipo de análises estatísticas a serem utilizadas. Entretanto, tais limitações não comprometeram a realização do estudo, bem como os resultados encontrados.

Por fim, para futuras pesquisas, recomenda-se a análise dos procedimentos adotados para a gestão de risco no período pós-crise mundial, comparando com o período pré-crise, a fim de verificar se as empresas estão estrategicamente preparadas para enfrentar tais períodos, sem comprometer o patrimônio da organização e dos seus acionistas e investidores. Recomenda-se, ainda, para estudos futuros, a ampliação e utilização de outras variáveis e a alteração da amostra da pesquisa, visto que uma nova amostra possibilitará a utilização deste estudo para fins de comparação dos resultados.

Referências bibliográficas

AEBI, V.; SABATO, G. e SCHMID, M. (2012), «Risk management, corporate governance, and bank performance in the financial crisis». Journal of Banking & Finance, v. 36, n.º 12, pp. 3213-3226.

ARENA, M.; ARNABOLDI, M. e AZZONE, G. (2010), «The organizational dynamics of enterprise risk management». Accounting, Organizations and Society, v. 35, n.º 7, pp. 659-675.

ASSAF NETO, A. (2012), Finanças Corporativas e Valor. 6.ª ed. Atlas, São Paulo. [ Links ]

BARROS, L.A.B.C. e SILVEIRA, A.D.M. (2008), «Excesso de confiança, otimismo gerencial e os determinantes da estrutura de capital». Revista Brasileira de Finanças, v. 6, n.º 3, pp. 293-335.

BASTOS, D.D. e NAKAMURA, W.T. (2009), «Determinantes da estrutura de capital das companhias abertas no Brasil, México e Chile no período 2001-2006». Revista Contabilidade & Finanças, v. 20, n.º 50, pp. 75-94.

BERRY, A. e PHILLIPS, J. (1998), «Enterprise risk management: pulling it together». Risk Management, v. 45, n.º 9, pp. 53-58.

BHIMANI, A. (2009), «Risk management, corporate governance and management accounting: emerging interdependencies». Management Accounting Research, v. 20, n.º 20, pp. 2-5.

BOLSA DE VALORES DE SÃO PAULO – BM&FBOVESPA. http://www.bmfbovespa.com.br/indices/ResumoIndice.aspx?Indice=IBrX50&Idioma=pt-br. Acesso em 27/03/2014.

BORBA, V.R. (2006), Do Planejamento ao Controle de Gestão Hospitalar. Qualitymark Editora.

BORTOLUZZI, S.C.; ENSSLIN, S.R.; LYRIO, M.V.L. e ENSSLIN, L. (2011), «Avaliação de desempenho econômico-financeiro: uma proposta de integração de indicadores contábeis tradicionais por meio da metodologia multicritério de apoio à decisão construtivista (MCDA-C)». Revista Alcance, v. 18, n.º 2, pp. 200-218.

BRAGA, R. e MARQUES, J.C. (2000), «Medidas de avaliação de empresas: uma evidência de suas relevâncias no caso da Companhia Paranaense de Energia-COPEL». Caderno de Pesquisas em Administração, v. 7, n.º 4, pp. 13-26.

BRASIL (2006), «Resolução n.º 3.380 de 29 de junho de 2006». Dispõe sobre a implementação de estrutura de gerenciamento do risco operacional. https://www3.bcb.gov.br/normativo/detalharNormativo.do?method=detalharNormativo&N=106196825. Acesso em 12/04/2014.

CAMARGOS, M.A. e BARBOSA, F.V. (2009), «Fusões e aquisições de empresas brasileiras: criação de valor e sinergias operacionais». RAE: Revista de Administração de Empresas, v. 49, n.º 2, pp. 206-220.

CERVO, A.L.; BERVIAN, P.A. e SILVA, R. (2007), Metodologia Científica. 6.ª ed. Pearson Prentice Hall, São Paulo.

COLLIER, P.M.; BERRY, A.J. e BURKE, G.T. (2007), «Risk and management accounting: best practice guidelines for enterprise-wide internal control procedures». CIMA, v. 2, n.º 11, pp. 1-8.

COLLIS, J. e HUSSEY, R. (2005), Pesquisa em Administração. 2.ª ed. Bookman, Porto Alegre. [ Links ]

COSO – Committee of Sponsoring Organizations of the Treadway Commission (2004), Enterprise Risk Management – Integrated Framework – Application Techniques. AICPA, Jersey City, NJ.

CVM – Comissão de Valores Mobiliários (2014), Instituições Financeiras. http://www.cvm.gov.br/. Acesso em 12/04/2014.

FÁVERO, L.P.; BELFIORE, P.; SILVA, F.L. e CHAN, B.L. (2009), Análise de Dados: Modelagem Multivariada para Tomada de Decisões. Elsevier, Rio de Janeiro. [ Links ]

FERREIRA, R.N.; SANTOS, A.C.; LOPES, A.L.M.; NAZARETH, L.G.C. e FONSECA, R.A. (2013), «Governança corporativa, eficiência, produtividade e desempenho». RAM – Revista de Administração Mackenzie, v. 14, n.º 4, pp. 134-164.

FISCHMANN, A.A. e ZILBER, M.A. (1999), «Utilização de indicadores de desempenho para a tomada de decisões estratégicas: um sistema de controle». Revista de Administração da Mackenzie, n.º 1, pp. 9-25.

GIL, A.C. (2011), Métodos e Técnicas de Pesquisa Social. 6.ª ed. Atlas, São Paulo. [ Links ]

GITMAN, L.J. (2004), Princípios de Administração Financeira. 10.ª ed. Pearson Education Brasil, Addison Wesley, São Paulo.

GODOY, M.B.; MINADEO, R. e BORGES, P.C.R. (2011), «Análise do processo de gestão de riscos operacionais em uma instituição financeira». Gestão Contemporânea, v. 8, n.º 10, pp. 101-123.

HERMANSON, D.R.; TOMPKINS, J.G.; VELIYATH, R. e YE, Z. (S.) (2012), «The compensation committee process». Contemporary Accounting Research, v. 29, n.º 3, pp. 666-709.

IBGC (2007), Instituto Brasileiro de Governança Corporativa. Guia de orientação para o gerenciamento de riscos corporativos. In E. La Rocque (Coord.), IBGC, São Paulo.

IUDÍCIBUS, S. (2008), Análise de Balanços. 9.ª ed. Atlas, São Paulo. [ Links ]

IUDÍCIBUS, S. (1998), Contabilidade Gerencial. Atlas, São Paulo. [ Links ]

JAFARI, M.; CHADEGANI, A.A. e BIGLARI, V. (2011), «Effective risk management and company's performance: investment in innovations and intellectual capital using behavioral and practical approach». Journal of Economics and International Finance, v. 3, n.º 15, pp. 780-786.

KIMURA, H.; PERERA, L.C.J. (2005), «Modelo de otimização da gestão de risco em empresas não financeiras». Revista Contabilidade & Finanças, v. 16, n.º 37, pp. 59-72.

LIEBENBERG, A.P. e HOYT, R.E. (2003), «The determinants of enterprise risk management: Evidence from the appointment of chief risk officers». Risk Management and Insurance Review, v. 6, n.º 1, pp. 37-52.

MARTINS, T.J.; BOENTE, D.R. e MÓL, A.L.R. (2013), «A relação entre os níveis de divulgação das práticas de gestão de risco e a oscilação do preço das ações das companhias listadas na BM&FBOVESPA». Registro Contábil, v. 4, n.º 3, pp. 1-18.

MATARAZZO, D.C. (2003), Análise Financeira de Balanços. 6.ª ed. Atlas, São Paulo. [ Links ]

MIKES, A. (2009), «Risk management and calculative cultures». Management Accounting Research, v. 20, n.º 1, pp. 18-40.

MINTON, B.; TAILLARD, J. e WILLIAMSON, R. (2010), «Do Independence and Financial Expertise of the Board Matter for Risk Taking and Performance?». Working Paper, Fisher College of Business.

NAPOLITANO, D.M. e RABECHINI JUNIOR, R. (2012), «Gestão de risco e desempenho de projetos complexos: o grid das competências». Revista Gestão & Tecnologia, v. 12, n.º 3, pp. 287-310.

OLIVEIRA, A.J.F. (2004), «Método para Avaliação de Risco Operacional em Bancos». Dissertação Mestrado em Engenharia de Produção, Universidade Federal de Santa Catarina, Florianópolis.

RAUPP, F.M. e BEUREN, I.M. (2006), Metodologia da Pesquisa Aplicável às Ciências Sociais. In I.M. Beuren (Org.), «Como elaborar trabalhos monográficos em contabilidade: teoria e prática». 3.ª ed. Atlas, São Paulo. [ Links ]

SILVA, J.P. (2008), Análise Financeira das Empresas. 9.ª ed. Atlas, São Paulo. [ Links ]

SILVEIRA, A.D.M.; BARROS, L.A.B.C. e FAMÁ, R. (2003), «Estrutura de governança e desempenho financeiro nas companhias abertas brasileiras: um estudo empírico». Caderno de Pesquisas em Administração, v. 10, n.º 1, pp. 57-71.

SOUZA, A.A.; RODRIGUES, L.T.; LARA, C.O.; GUERRA, M. e PEREIRA, C.M. (2009), «Indicadores de desempenho econômico-financeiro para hospitais: um estudo teórico». RAHIS – Revista Administração Hospitalar e Inovação em Saúde, v. 2, n.º 3, pp. 44-55.

TAO, N.B. e HUTCHINSON, M. (2013), «Corporate governance and risk management: The role of risk management and compensation committees». Journal of Contemporary Accounting & Economics, v. 9, n.º 1, pp. 83-99.

TEDESCHI, P. (1997), «Estrutura de Capital: Uma Investigação sobre seus Determinantes no Brasil». Tese de Doutorado em Administração Contábil e Financeira, FGV – Fundação Getúlio Vargas de São Paulo, São Paulo.

TRAPP, A.C.G. e CORRAR, L.J. (2005), «Avaliação e gerenciamento do risco operacional no Brasil: análise de caso de uma instituição financeira de grande porte». Revista Contabilidade & Finanças, v. 16, n.º 37, pp. 24-36.

WESTON, J.F. e BRIGHAM, E.F. (2000), Fundamentos da Administração Financeira. Makron. [ Links ]

WOODS, M.; KAJÜTER, P. e LINSLEY, P.M. (2008), «A commentary on the COSO internal control framework and its links with Sarbanes-Oxley». International Risk Management, CIMA.

YANG, C.-C. (2012), «The effect of environmental management on environmental performance and firm performance in Taiwanese maritime firms». International Journal of Shipping and Transport Logistics, v. 4, n.º 4, pp. 393-407.

Recebido em janeiro de 2016 e aceite em dezembro de 2016.

Recibido en enero de 2016 y aceptado en diciembre de 2016.

Received in January 2016 and accepted in December 2016.