Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkObservatorio (OBS*)

versão On-line ISSN 1646-5954

OBS* vol.7 no.4 Lisboa set. 2013

La absorción de La Sexta por Antena 3 de Televisión y sus efectos en el pluralismo externo del sistema televisivo español1

The Takeover of La Sexta by Antena 3 Televisión and its Effect on External Pluralism in the Spanish Television System

María-Jesús Díaz-González*, Natalia Quintas Froufe**

* Universidade da Coruña, España

** Universidade da Coruña, España

RESUMEN

Este artículo – que se enmarca en una investigación más amplia sobre la implantación de la TDT en España y su impacto sobre el pluralismo – tiene como objetivo analizar los efectos en el pluralismo externo del sistema televisivo español de la fusión por absorción de Gestora de Inversiones Audiovisuales La Sexta por parte de Antena 3 de Televisión, operación que se cerró en octubre de 2012. Para determinar la existencia o no de concentración en el sistema de televisión, se estudian indicadores como el número de operadores que emiten TDT de cobertura nacional, la audiencia y la inversión publicitaria.

Palabras clave: Antena 3 de Televisión, La Sexta, concentración, pluralismo externo, TDT

ABSTRACT

This article forms part of a larger body of research into the introduction of Digital Television Broadcasting in Spain and its effect on pluralism. The subject of this article is an analysis of the effect on the external pluralism of the Spanish television system created by the takeover of Gestora de Inversiones Audiovisuales La Sexta by Antena 3 de Televisión which was finalised in October 2012. To determine whether or not this has led to concentration in the television system a number of indicators were studied such as the number of operators which broadcast digitally with nationwide coverage, audience viewing figures and the levels of advertising expenditure.

Keywords: Antena 3 de Televisión, La Sexta, concentration, external pluralism, DTT

1. Introducción

El proceso de digitalización de la televisión por ondas terrestres está suponiendo una importante transformación de los sistemas de televisión de muchos países de los cinco continentes. Fue en el año 2005 cuando la Unión Europea adoptó la decisión de que en los países miembros el sistema de distribución de televisión por ondas terrestres tenía que ser exclusivamente digital en el año 2012. En el caso de España se decidió adelantar la fecha a 2010 y, así, se convirtió en el primero de los grandes países de Europa Occidental con un modelo de televisión predominantemente terrestre en cesar las emisiones analógicas (Fernández Alonso & Díaz-González, 2010).

La televisión, y los demás medios de comunicación, son piezas básicas para el correcto funcionamiento de la democracia: aportan la información necesaria para el debate en el seno de la sociedad y para la construcción de una opinión pública diversa y plural. Por ello, la preocupación por la pluralidad en los medios está completamente vigente y así se advierte en no pocos estudios e informes de las autoridades audiovisuales de diferentes países europeos, de la UNESCO o de la Unión Europea (The Centre for Media Pluralism and Media Freedom, 2013; Vike-Freiberga, Däubler-Gmelin, Hammersley, & Poiares Pessoa Maduro, 2013).

La definición de pluralismo que tomamos como referencia en este trabajo es la adoptada por el Consejo de Europa, según la cual:

Desde el punto de vista de las concentraciones de los medios, la noción de pluralismo debe ser entendida como la posibilidad de que una larga gama de valores, opiniones, informaciones e intereses de orden social, político y cultural [la diversidad] puedan encontrar el medio de manifestarse a través de los medios de comunicación de masas. El pluralismo puede ser interno, a través de una amplia gama de valores, opiniones, informaciones e intereses que encuentran un vehículo de expresión en el seno de un organismo determinado del sector de los medios, o bien externo, a través de un cierto número de estos organismos, cada uno de ellos expresando un punto de vista particular (Comité dexperts sur les concentrations des media et le pluralisme, 1994: 8).

Este artículo tiene como objetivo analizar los efectos de la operación de fusión entre Antena 3 de Televisión (en adelante Atresmedia)2 y Gestora de Inversiones Audiovisuales La Sexta sobre el pluralismo externo del sistema televisivo español, y determinar hasta qué punto esta operación empresarial es una consecuencia de la implantación de la televisión digital terrestre (TDT) en España.

En primer lugar, partimos de la base de que esta concentración de empresas ha sido una operación controvertida (muy criticada por los agentes de los mercados afectados y autorizada por el Gobierno español mediante un procedimiento excepcional) en la que los intereses mercantiles y políticos han prescindido de hecho del respeto por el pluralismo mediático, aunque lo utilicen formalmente, incluso, para justificar sus decisiones.

En segundo lugar, consideramos que desde la fecha del apagón analógico (marzo de 2010) han sido tantos los factores que han afectado al pluralismo del sistema televisivo español, que no es posible separar el efecto de la implantación de la TDT del efecto de todos los demás3. Estos otros factores son: la crisis económica general y su repercusión en los medios de comunicación; la promulgación de la Ley General de la Comunicación Audiovisual (Ley 7/2010, de 31 de marzo) que autorizó la concentración de operadores de televisión por ondas y la eliminación de la publicidad del operador público (TVE) a partir de enero de 20104.

El planteamiento de este trabajo es el siguiente: es un hecho que la concentración de dos operadores de TDT reduce el pluralismo externo del sistema televisivo; en consecuencia, la investigación debía permitir conocer cómo, por qué y con qué limitaciones se había propuesto y autorizado la fusión por absorción de Gestora de Inversiones Audiovisuales La Sexta por Atresmedia. Una vez estudiada la operación en sí, se analizarían sus otros efectos en el pluralismo mediante dos indicadores esenciales para el sector televisivo comercial: la concentración de la audiencia (que representa su consumo), y la concentración de la inversión publicitaria (que en España es su fuente principal de financiación) 5.

La metodología seguida ha sido la consulta documental, el análisis y discusión de los datos obtenidos de las distintas fuentes y las entrevistas a los principales agentes afectados por la operación de concentración objeto de estudio. La fusión por absorción de Gestora de Inversiones Audiovisuales La Sexta por parte de Atresmedia ha sido estudiada consultando la documentación original proporcionada por las empresas y los organismos competentes, aunque ya existan trabajos publicados sobre algunos aspectos de la misma (Alcolea Díaz & Pérez Serrano, 2012; Barriga Cano, 2013). Por último, tenemos que agradecer a la Asociación Española de Anunciantes y a Atresmedia Publicidad la información que nos proporcionaron y su disposición a colaborar en esta investigación.

2. Análisis de la operación de absorción de La Sexta por Antena 3 de Televisión

El 14 de diciembre de 2011, Atresmedia hizo público que había alcanzado un acuerdo de integración con Gestora de Inversiones Audiovisuales La Sexta (en adelante La Sexta) con el fin de proceder a la integración de ambas sociedades mediante una fusión por absorción de La Sexta por parte de Antena 36, que adquirirá en consecuencia por sucesión universal la totalidad del patrimonio de La Sexta con la consiguiente extinción de la personalidad jurídica de ésta (Atresmedia, 2011).

Esta operación empresarial se cerró el 31 de octubre de 20127 y, de este modo, el sistema de televisión español dio un paso más en el proceso de concentración de sus empresas de ámbito estatal, que pasaron a ser cinco: Televisión Española8, Mediaset España Comunicación, Atresmedia, Net TV y Veo TV. En algo más de dos años se habían quedado en el camino Prisa TV y La Sexta. En el año 2010 cuando se produjo el apagón analógico los operadores con licencia para emitir TDT de cobertura nacional eran siete; por tanto, el pluralismo externo del sistema de televisión se ha visto afectado si se tiene en cuenta el número de operadores.

Las primeras noticias de la existencia de conversaciones entre las sociedades Atresmedia y La Sexta se publicaron en los medios a finales del año 20099. Sin embargo, al finalizar el mes de abril de 2010, el director financiero de Atresmedia comentó que la operación no se realizaría a corto plazo porque era muy compleja y las partes tenían intereses distintos. Y, además, el consejero delegado de La Sexta manifestó que las conversaciones entre ambas compañías eran difíciles (Fernández Alonso & Díaz-González, 2010: 297-298).

Como ya hemos señalado, es necesario esperar a diciembre de 2011 para que se haga pública la operación empresarial que nos ocupa y se conozcan los términos de la misma.

El acuerdo consiste en que Atresmedia adquiere el 100% de La Sexta y entrega como contraprestación a sus dueños acciones de Atresmedia hasta un 7% de su capital social10; en consecuencia, los antiguos propietarios de La Sexta pasan a ser propietarios de Atresmedia pero no reciben ningún pago de dinero en efectivo.

El comunicado de Atresmedia11 a la Comisión Nacional del Mercado de Valores (CNMV) informaba en los siguientes términos:

En el día de hoy [14 de diciembre de 2011], y previo acuerdo de su Consejo de Administración, Antena 3 ha suscrito un acuerdo de integración con Gestora de Inversiones Audiovisuales La Sexta S.A. ("La Sexta") y con los accionistas de esta última (GAMP Audiovisual S.A., Grupo Televisa S.A.B. y Gala Desarrollos Comerciales S.L., así como Imagina Media Audiovisual S.L., que está previsto sustituya a Grupo Televisa S.A.B. como accionista de La Sexta), con el fin de proceder a la integración de ambas sociedades [ ]

Sin perjuicio del cumplimiento de los oportunos requisitos legales y, en particular, de la opinión favorable del o los expertos independientes que deban pronunciarse sobre el proyecto de fusión, está previsto que los accionistas de La Sexta, en contraprestación por el patrimonio de ésta, reciban 15.801.296 acciones de Antena 3, que, una vez ejecutada la fusión, serán representativas de un 7% de su capital social. A estos efectos, para atender al canje, Antena 3 aumentará su capital mediante la emisión de 14.620.000 nuevas acciones (de las cuales 13.438.704 serán acciones ordinarias y otras 1.181.296 acciones serán acciones que no atribuirán derechos económicos durante un plazo de dos años desde la efectividad de la fusión), mientras que las restantes acciones correspondientes a los accionistas de La Sexta serán entregadas con cargo a la autocartera12 de Antena 3 (Atresmedia, 2011).

Para los propietarios de La Sexta, la operación suponía además un compromiso de permanecer un año en el accionariado de Atresmedia. Este año empezaría a contar desde la fecha en que la operación mercantil quedase cerrada; por tanto, como la fecha de cierre fue el 31 de octubre de 2012, su permanencia está comprometida hasta el 31 de octubre de 2013.

En virtud de lo previsto en el Acuerdo de integración que fue suscrito el 14 de diciembre de 2011 por Antena 3 con Inversiones Audiovisuales La Sexta S.A. (La Sexta) y los accionistas de esta última, se hace constar que Gamp Audiovisual, S.A. (Gamp) e Imagina Media Audiovisual S.L. (Imagina), que actualmente son accionistas de Antena 3 con una participación conjunta del 6,49% del capital social, han asumido un pacto de permanencia en Antena 3 durante el plazo de un año desde la fecha en que se produjo la inscripción en el Registro Mercantil de la fusión entre Antena 3 y La Sexta (la Fusión), lo que tuvo lugar el pasado día 31 de octubre de 2012. En virtud de dicho pacto, ambos accionistas se obligan a no transmitir ni enajenar bajo ninguna forma, ya sea a título oneroso o gratuito y de forma permanente o temporal, las acciones de Antena 3 que han recibido en la Fusión (salvo en caso de OPA sobre la totalidad del capital de Antena 3).

En el supuesto de incumplimiento por parte de cualquiera de los accionistas de La Sexta de los compromisos [anteriores], la Parte incumplidora quedará obligada de forma automática a satisfacer a Antena 3 en concepto de cláusula penal una pena equivalente a 3 veces el valor de cotización de las acciones transmitidas, sin perjuicio del ejercicio por parte de Antena 3 de las acciones legales que, en su caso, considere oportunas (Atresmedia, 2012c).

Como Atresmedia señala explícitamente en su comunicación oficial sobre la operación, la ejecución de la fusión y de los acuerdos complementarios está condicionada a la obtención de las pertinentes autorizaciones regulatorias y de competencia (Atresmedia, 2011). Por tanto, Atresmedia notificó la operación a la Comisión Nacional de la Competencia (en adelante CNC) con fecha 15 de marzo de 2012 (Comisión Nacional de la Competencia, 2012a)13.

Pocos días después, el 26 de marzo, la CNC hizo público que la operación de integración de Atresmedia y La Sexta no podía ser aprobada en primera fase y que se iniciaba la segunda fase para estudiar su autorización (Comisión Nacional de la Competencia, 2012b)14.

La Resolución definitiva del Consejo de la CNC se publicó el 13 de julio de 2012. Pasamos a resumir lo que consideramos más relevante de su contenido de acuerdo con los objetivos de este artículo.

La denominada fusión de Atresmedia y La Sexta es descrita por la CNC como operación de concentración económica consistente en la adquisición por parte de Antena 3 de Televisión S.A. del control exclusivo de Gestora de Inversiones Audiovisuales La Sexta S.A. mediante la compraventa del 100% de su capital social (Comisión Nacional de la Competencia, 2012c).

Después de estudiar el expediente de esta operación empresarial, la CNC llega a la conclusión de que esta no se puede autorizar sin imponer unas estrictas condiciones a la entidad resultante porque de lo contrario no habrá competencia efectiva en varios mercados relacionados con los medios de comunicación y el sector audiovisual. De acuerdo con la CNC la concentración afecta a los distintos mercados verticalmente relacionados con la televisión en abierto en los cuales Antena 3 y La Sexta están presentes [ ]: Mercados de producción de contenidos audiovisuales; de comercialización de contenidos; de edición, comercialización y distribución de canales de televisión; de televisión en abierto y de publicidad en televisión (Comisión Nacional de la Competencia, 2012b).

Durante el proceso de tramitación del expediente por parte de la CNC, Atresmedia llegó a presentar hasta tres propuestas de compromisos con los que trataba de resolver los obstáculos para mantener la competencia en los mercados afectados, pero la Dirección de Investigación de la CNC siempre los consideró insuficientes y, como consecuencia, para autorizar la operación de compraventa, estableció sus propias condiciones15. Como se verá con detalle más adelante, Atresmedia nunca aceptó esas condiciones.

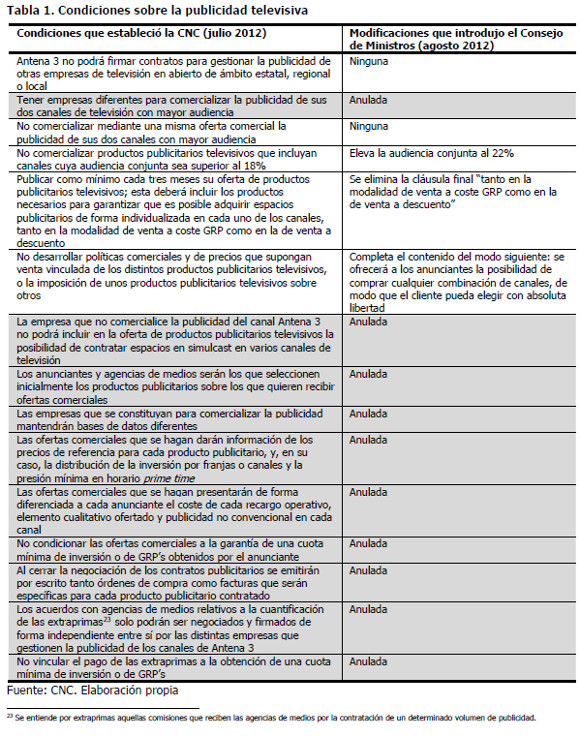

Las condiciones a las que se subordina la autorización hacen referencia a cinco aspectos: a la publicidad televisiva, a la televisión en abierto, a la adquisición de contenidos audiovisuales, a la obligación de presentar información periódica a la CNC y al plazo de vigencia de las propias condiciones (Comisión Nacional de la Competencia, 2012c). ¿Cuáles de ellas son las que generan el conflicto y la polémica de esta operación empresarial? Sin duda se puede afirmar que aquellas que fueron posteriormente anuladas por el Gobierno en Consejo de Ministros. Todo lo que la CNC estableció respecto a la televisión en abierto y a la adquisición de contenidos audiovisuales quedó intacto; por tanto, el problema está en los efectos de la operación en la publicidad televisiva y en el tiempo de vigencia de las condiciones.

La CNC argumentó la necesidad de las condiciones establecidas a Atresmedia para la contratación de la publicidad televisiva explicando que las condiciones del mercado en el año 2012 no eran las mismas que las condiciones en 2010, cuando se autorizó la operación de concentración entre Telecinco y Cuatro (a la que también se impuso la aceptación de unos compromisos):

La CNC ya declaró que la concentración entre Antena 3 y La Sexta era más problemática desde el punto de vista de la competencia y que, por lo tanto era necesario imponerle a la operación unos compromisos más estrictos. [Entre 2010 y 2012] el nivel de concentración en el mercado televisivo aumentó, puesto que el número de oferentes principales pasó a ser dos [Mediaset España y Antena 3] (frente a cuatro [Mediaset España, Prisa TV, Antena 3 y GIA La Sexta] cuando la CNC analizaba la operación Telecinco-Cuatro). [...] con la desaparición de La Sexta se reduce considerablemente la presión competitiva en el mercado de la publicidad televisiva porque ya no queda ningún operador lo suficientemente competitivo como para ser una alternativa factible para los anunciantes. Así, la concentración Antena 3/La Sexta tendrá como consecuencia la creación de un duopolio, donde Mediaset y Antena 3 disfrutarán de más de un 85% del mercado de publicidad televisiva en valor. Esto, en la opinión de la CNC puede favorecer una coordinación tácita entre ambos competidores.

[...] Se hace hincapié en que tras la operación de concentración, el poder de mercado de Antena 3 se verá tan reforzado que los anunciantes no podrán renunciar a contratar con ella la publicidad sin perjudicar a la cobertura de sus campañas publicitarias, dañando así a los terceros operadores. El posible efecto anti-competitivo incrementa aún más si tenemos en cuenta las estrategias de empaquetamiento de la publicidad desarrolladas tanto por Mediaset como por Antena 3, consistentes en que la publicidad del canal principal solo puede adquirirse conjuntamente con la de los canales más pequeños (Díez Estella & Crespo Lasso de la Vega, 2013: 19).

Hay que señalar también que durante el proceso de tramitación de la operación por parte de la CNC, se solicitó la opinión de distintas entidades que se verían afectadas por la misma. Así, se tuvo en cuenta la información que aportó la Asociación Española de Anunciantes (en adelante AEA)16, la Red de medios comunitarios, la Federación de organismos o entidades de radio y televisión autonómicos (FORTA), Mediaset España Comunicación, Intereconomía Corporación, Sociedad Gestora de Televisión Net TV, Infoadex, Kantar Media y al Consejo de Consumidores y Usuarios (Comisión Nacional de la Competencia, 2012c: Antecedentes de Hecho nn. 18, 21 y 24).

Como ya se apuntó antes, Atresmedia nunca aceptó las condiciones establecidas por la CNC y declaró rotundamente que estas hacían inviable la operación. En el comunicado que hizo público se expresó en términos claros y tajantes: la Compañía ha decidido [ ] no aceptar las condiciones de la resolución dictada por Competencia y agotar todos los mecanismos legales e instancias administrativas con el objetivo de defender la operación así como los intereses del Grupo Antena 3 y de sus accionistas (Atresmedia, 2012a).

Calificó todas las condiciones impuestas como injustas y discriminatorias, pero especialmente las siguientes:

- la creación de dos compañías totalmente independientes para la venta de publicidad.

- la reducción del 22% al 18% de share a la hora de componer un paquete comercial

- la ampliación de 3 a 5 años en el plazo de vigencia de dichas condiciones.

2.1 La intervención del Gobierno español para autorizar la operación

Como se acaba de indicar, Atresmedia manifestó su intención de agotar todas las vías legales y administrativas para conseguir su objetivo de comprar el 100% de La Sexta. Y, una primera vía es que la operación se eleve al Consejo de Ministros si en ella se aprecian motivos de interés general para la sociedad que deban estar por encima de la salvaguarda de la competencia en determinados mercados.

En efecto, este fue el curso que siguieron los acontecimientos. Con fecha 30 de julio [de 2012], el Ministro de Economía y Competitividad dictó Orden por la que acuerda elevar al Consejo de Ministros la referida operación, orden que fue comunicada a la CNC y notificada a los interesados en la misma fecha (Comisión Nacional de la Competencia, 2012d: Exposición de motivos, punto sexto)17.

Unas semanas más tarde, el 24 de agosto de 201218, en la rueda de prensa posterior al Consejo de Ministros se anuncia que el Gobierno va a cambiar las condiciones establecidas por la CNC para la compra de La Sexta de modo que la operación pueda llevarse a término. La modificación de estas condiciones se concreta en que, por motivos de interés general, o bien se anulan o bien se suavizan todas aquellas con las que Atresmedia no estaba de acuerdo.

Se trata de la primera vez desde la aprobación de la Ley 15/2007, de 3 de julio, de Defensa de la Competencia (LDC) que el Consejo de Ministros interviene en el ámbito del control de concentraciones [...] [Esta normativa de 2007] introdujo una profunda modificación19 en el sistema de control de las operaciones de concentración al reservar al Consejo de la CNC la potestad exclusiva para resolver en estos casos a los efectos de proteger el mantenimiento de la competencia efectiva en el mercado. A la vez, este cambio esencial resultaba ligeramente atemperado por una cláusula en virtud de la cual la decisión de la CNC podría ser desatendida por el Gobierno cuando entraran en juego motivos de interés general distintos a la competencia. Dicha cláusula, inspirada en la legislación alemana, tenía un carácter –en la intención de los promotores del proyecto normativo20– residual y de activación excepcional, y, pese a las enmiendas planteadas, no se llegó a suprimir en el trámite parlamentario, si bien se redujeron considerablemente las causas por las que el Ejecutivo podía no atender a la propuesta del regulador (Díez Estella & Crespo Lasso de la Vega, 2013: 12-13)21.

En este punto, se hace necesario exponer cómo quedan las condiciones finales que se aplican a la operación de concentración de Atresmedia y La Sexta, y cuáles son los motivos de interés general con los que el Gobierno justifica su decisión.

Las condiciones modificadas por el Gobierno –como ya se apuntó anteriormente– son las que se refieren al plazo de vigencia de las propias condiciones y a la publicidad televisiva. Respecto al plazo de vigencia, el Consejo de Ministros establece que esta será de tres años, y argumenta [La CNC estableció] una duración de cinco años, frente al compromiso de Telecinco/Cuatro22 en el que establece una duración de tres años prorrogables a cinco. Esta desigualdad podría generar asimetrías en la medida en que Telecinco esté sujeta a restricciones derivadas de las condiciones por menos tiempo que Antena 3 (Comisión Nacional de la Competencia, 2012d). Respecto a la publicidad televisiva, las 15 condiciones de la CNC quedan reducidas a 5 y suavizadas, como se puede constatar en la siguiente tabla.

El Gobierno fundamenta su intervención en la operación por dos razones de interés general: porque es necesario asegurar la ejecución del Plan de liberación del dividendo digital para conseguir los objetivos de la regulación sectorial de comunicaciones electrónicas; y, porque es necesario garantizar el pluralismo de los medios de comunicación para lograr los objetivos sectoriales vinculados al sector audiovisual. Conviene, por tanto, reflexionar sobre cada una de ellas.

Por una parte, España está comprometida a que sus operadores de televisión dejen libre el dividendo digital24 para enero de 201525; este proceso afecta directamente a las televisiones privadas con cobertura nacional porque la mayoría de sus canales emiten actualmente en esas frecuencias que hay que liberar. Además, este proceso les va a suponer un coste añadido porque tendrán que emitir simultáneamente en dos frecuencias distintas durante el tiempo que dure el cambio, de modo que se pueda hacer la adaptación de las antenas receptoras (la llamada antenización), que es indispensable, y la población pueda seguir viendo los canales. A todo esto hay que añadir por un lado que, estos operadores de televisión podrían perder audiencia si en la mudanza de una frecuencia a otra los usuarios no llegaran a adaptar sus antenas; y, por otro lado que, sus emisiones tendrán menor calidad porque hay que meter el mismo número de señales de TDT en menor espacio.

Con toda esta información es fácil deducir por qué el Gobierno argumenta del modo siguiente: Uno de los aspectos fundamentales para poder llevar a cabo [ ] la liberación del dividendo digital es alcanzar un acuerdo con los titulares de las licencias de televisión, y es necesario culminarlo lo antes posible con el fin de no poner en peligro la posibilidad del adelanto en un año de la liberación del dividendo digital [ ] Por ello, resulta especialmente relevante [ ] garantizar que se complete la operación de concentración analizada en este Acuerdo (Comisión Nacional de la Competencia, 2012d).

En este contexto complejo y lleno de factores que hay que tener en cuenta, se puede deducir que el facilitar la operación de concentración entre Atresmedia y la Sexta puede ser un elemento clave para negociar el apoyo de las televisiones privadas en la liberación del dividendo digital26.

Por otra parte, para garantizar el pluralismo de los medios de comunicación el propio Acuerdo del Consejo de Ministros empieza por brindarnos una definición de pluralismo informativo

entendiendo por tal la concurrencia de una pluralidad de instrumentos de comunicación potencialmente contrapuestos y no homogeneizados, así como la concurrencia libre de ideas y corrientes de opinión que diferencia a unos concesionarios de otros.

El Consejo de Europa y la normativa europea señalan a este respecto que la noción de pluralismo debe entenderse como una diversidad de medios independientes y autónomos, así como de contenidos, a disposición del público (Comisión Nacional de la Competencia, 2012d).

Sin embargo, en su argumentación quiere compatibilizar estos principios con la afirmación de que en el mercado de la televisión los operadores tienen que ser fuertes para poder competir y ello requiere dimensión y, a este propósito, el efecto de la operación de concentración presentada es fundamental (Comisión Nacional de la Competencia, 2012d). Pero, esta posible contradicción busca una salida en que Atresmedia se ha comprometido a garantizar la esencia de La Sexta y su perfil comercial tras la concentración (Comisión Nacional de la Competencia, 2012d), y se llega a afirmar que la búsqueda de un adecuado equilibrio en la pluralidad política e informativa justifica la intervención del Gobierno para tratar de evitar la desaparición de una línea editorial (Comisión Nacional de la Competencia, 2012d).

La argumentación del Gobierno para tratar de justificar esta operación por razones de interés general ha sido calificada por algunos autores como débil, alambicada y barroca; y el autorizar la operación con unas condiciones tan diferentes a las establecidas por la CNC, como una intervención desproporcionada (Díez Estella & Crespo Lasso de la Vega, 2013: 22).

2.2 La postura y las actuaciones de la Asociación Española de Anunciantes

Puesto que las condiciones más controvertidas se refieren a la publicidad televisiva, es importante conocer cuál fue la opinión de la AEA respecto a la concentración de Atresmedia y La Sexta.

La AEA se mostró reacia y partidaria de ningún tipo de concentración en el mercado televisivo por presuponer el perjuicio que supondría a la industria, a los anunciantes y al consumidor. La AEA actúa en defensa del derecho a la competencia y a la pluralidad para garantizar las mejores relaciones de negociación comercial y por ello uno de los objetivos de la asociación es velar por la libertad de comunicación comercial y de la competencia, fundamentada ésta en tres pilares: RTVE, las concentraciones y la publicidad sostenible. Por ello, cuando se planteó la primera fusión (Telecinco-Cuatro) se personó en el expediente de concentración con el objeto de velar por dicha libre competencia en el mercado.

La postura de la AEA ante la concentración económica Atresmedia-La Sexta quedó plasmada en un comunicado de prensa (Asociación Española de Anunciantes, 2011) cuyos puntos principales giraban en torno a las nefastas consecuencias que tendría poner en manos de dos grupos mediáticos el 85,6% de la inversión publicitaria, así como el perjuicio que ocasionaría al anunciante y al consumidor.

Por dicho motivo, el 27 de marzo de 2012, la AEA se personó contra el expediente de fusión Atresmedia-La Sexta ante la CNC. La posibilidad de la existencia de un duopolio agresivo que supusiera la excesiva concentración de la audiencia y también de la inversión publicitaria (85,5% al 90%) justificaba su actuación ante la CNC.

Cuando el consejo de la CNC publicó la resolución completa sobre la operación, en ella se incluían prácticamente todas las cláusulas solicitadas por la AEA. Para dar a conocer a la opinión pública su postura, y ante la previsible rebaja por parte del Gobierno de las condiciones de la CNC, el 1 de agosto de 2012 la AEA hizo público un comunicado de prensa (Asociación Española de Anunciantes, 2012a) en donde se advertía del panorama desolador que se presentaría de producirse dicha fusión. Consideraba que el Consejo de Ministros únicamente podía ratificar la resolución de la CNC ya que el supuesto interés general no estaba realmente fundamentado en razones argumentadas y objetivas y que el sector audiovisual español se vería seriamente afectado por la eliminación de la competencia.

En los días previos al Consejo de Ministros, el 20 de agosto de 2012, la AEA emitió un nuevo comunicado (Asociación Española de Anunciantes, 2012b) para refrendar su postura y explicar que había enviado una carta al Ministro de Economía y Competitividad, como introductor del tema al Consejo, reiterando los argumentos con el fin de que los trasladase al Consejo de Ministros antes de adoptar cualquier decisión. Se consideró que las condiciones impuestas por la CNC eran la única salida y se pidió también que se valorase la posibilidad de solicitarlas para el grupo Mediaset España. En ese mismo comunicado se recogió también que la Federación Mundial de Anunciantes (WFA), organización que representa el 90% de la inversión publicitaria mundial, también había enviado al Ministro de Economía y Competitividad una carta en términos similares.

Una vez conocida la decisión del Gobierno, la AEA se mostró disconforme ante la rebaja de las condiciones y, el 25 de octubre de 2012, presentó el anuncio de un recurso contencioso administrativo con medidas cautelares ante el Tribunal Supremo con el fin de que se restablecieran las condiciones señaladas por la CNC.

Un mes más tarde, el 20 de noviembre, la AEA recibió por parte del grupo Atresmedia una oferta de compromisos voluntarios adicionales a los fijados por el Consejo de Ministros para que desistiera en el procedimiento iniciado. Éste fue el inicio de una serie de reuniones y conversaciones que tendrían lugar durante los tres meses siguientes hasta la redacción definitiva de un documento con dichos compromisos. Dicho documento originó el acuerdo transaccional firmado el 22 de enero de 2013 ante notario y supuso también desistir de formalizar el recurso contencioso administrativo ante el Tribunal Supremo anunciado.

Este acuerdo se firmó con el objetivo de favorecer la libertad de competencia y las buenas prácticas en la comercialización de productos publicitarios televisivos. Según la AEA:

1) Contribuye a reforzar el número de compromisos que la AEA ha ido obteniendo con el fin de paliar, en lo posible, la falta de competencia del mercado de la publicidad en televisión y, al mismo tiempo, al suministrarnos mayor información, ofrece la posibilidad de poseer mayores instrumentos de transparencia en el mercado.

2) Enfatiza el papel de nuestra asociación, con el fin de conseguir acuerdos de buenas prácticas para la coordinación, seguimiento y revisión de todos los puntos que tradicionalmente nos han preocupado: ocupación publicitaria, publicación de la oferta, etc., en definitiva, recuperar eficacia en el medio (Asociación Española de Anunciantes, 2013: 24).

Por una parte, Atresmedia se comprometió a aceptar que las condiciones que regulasen su posición competitiva respondieran a los dictámenes futuros de la CNC, y que nunca generasen efectos distorsionadores en el mercado. Por otra parte, la AEA aceptó no formalizar el recurso contra la fusión.

A continuación mencionaremos algunos de los compromisos claves del documento. Dicho acuerdo tiene carácter confidencial, tal como nos lo indicaron desde la AEA27, de ahí que no sea posible acceder al mismo.

Uno de ellos es el compromiso del grupo Atresmedia de asumir cualquier condición que la CNC imponga a Mediaset España en diciembre de 2013 o más adelante. En relación a las condiciones de política comercial, Atresmedia se comprometió a ampliar la oferta de compra independiente que se comercializa al margen de la Pauta Única en los diferentes formatos (publicidad convencional y publicidad especial) que actualmente es del 16% (año 2012) hasta alcanzar el 20% del espacio, siempre que exista demanda para ello, incluyendo en dicho porcentaje la modalidad de descuento como la de la venta a coste GRP (Asociación Española de Anunciantes, 2013). También existe un compromiso de publicar con una periodicidad mínima trimestral, su oferta de productos publicitarios tanto en la modalidad de venta a coste GRP como en la de venta a descuento y a incorporar otros requisitos respecto a la publicación de su oferta de productos publicitarios, parrilla de programación, recargos operativos y elementos cualitativos, y también a establecer un procedimiento de trabajo que asegure la apertura de negociaciones mensuales, con al menos 15 días de antelación al inicio de cada mes (Asociación Española de Anunciantes, 2013). Se pretende que este plan de actuación se haga extensible a otros agentes de la industria.

Cabe señalar que la valoración de la actuación de la CNC por parte de la AEA es siempre positiva, ensalzando la labor que había realizado para destacar el papel que a la publicidad televisiva le correspondía. También se muestra la satisfacción por cómo la CNC había reconocido el cambio en el mercado audiovisual introduciendo como condiciones para la operación entre Atresmedia y La Sexta algunas que en su momento había sido solicitadas para el grupo Mediaset España y que se rechazaron por las características del mercado calificado en aquel momento como competitivo.

Teniendo en cuenta los compromisos adquiridos, Atresmedia Publicidad28 plantea una nueva política comercial en la cual se incluyen todos los canales del grupo. Dicha oferta está diseñada en función de varios parámetros como veremos a continuación:

- Atres cobertura: pauta publicitaria única para Antena 3, Nova, Nitro, Xplora y La Sexta 3. Debemos señalar que Antena 3 fue el canal impulsor de la pauta única en España. Esta oferta está basada en el liderazgo en cobertura. Aquí se engloban los programas más representativos de las cadenas, así como los estrenos de programación como por ejemplo: Amar es para siempre, Gran Hotel, Los increíbles y Con el culo al aire.

- Atres afinidad: pauta publicitaria única para dos de sus canales: La Sexta y Neox. En esta oferta publicitaria se apuesta por la calidad y segmentación. Los programas insignes de esta oferta serían El Intermedio, Salvados o Pesadilla en la cocina.

- Atres independiente: el anunciante puede elegir cada uno de los canales de un modo independiente. Consecuentemente, las tarifas publicitarias se incrementan considerablemente.

La integración de La Sexta en la oferta comercial de Atresmedia ha supuesto un incremento en las tarifas publicitarias de la misma al incluir ahora otros canales como Neox.

Las previsibles consecuencias, como el incremento de precios en el mercado o el endurecimiento de las condiciones comerciales no van a ser inmediatas por las particularidades del momento de crisis económica en el que nos encontramos pero sí tendrán efectos en un futuro próximo (2014, es la fecha apuntada por muchos). Hasta que se recupere la inversión en el medio televisivo parece ser que no habrá incrementos en los costes (Sáez, 2012: 16-17).

3. El efecto de la absorción en las audiencias televisivas

Para valorar el efecto de dicha operación en las audiencias televisivas, conviene realizar una breve contextualización. En el año 2010, se produjeron tres grandes cambios que alteraron el sistema televisivo español. En primer lugar, la eliminación de la publicidad comercial en televisión española que ocasionó una redistribución de la tarta publicitaria (Quintas, 2013). En segundo lugar, el fin de las emisiones analógicas y el posterior encendido digital, lo que marcó el inicio de un nuevo escenario que determinaría el flujo de las audiencias. Y, en tercer lugar, la fusión de Telecinco y Cuatro que supuso el primer paso hacia la concentración de las audiencias y, además, el aumento del consumo televisivo. Se ha pasado de un consumo medio por ciudadano de 234 minutos en el año 2010, aumentando cinco minutos en el año 2011 y alcanzando el récord histórico de los 246 minutos en 2012. Dichos cambios tuvieron consecuencias directas en el flujo de las audiencias, como veremos a continuación.

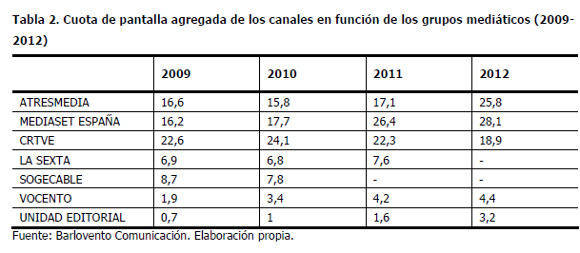

Para ayudar a contextualizar la evolución de las audiencias en función de los grupos mediáticos presentamos este cuadro resumen en donde podemos observar cómo han variado las audiencias desde antes de la implantación de la TDT hasta la actualidad.

La implantación de la TDT ha supuesto una lógica fragmentación de las audiencias, repartidas ahora entre un mayor número de canales de la actual oferta televisiva. En el año previo a la implantación de la TDT, el grupo CRTVE agrupaba a la mayor parte de la audiencia. En el año del encendido digital y en el primer año sin publicidad, el grupo CRTVE continuó ejerciendo de líder concentrando al 24,1% de la audiencia. Mediaset España ocupó el segundo lugar (17,7%) seguido del grupo Atresmedia con un 15,8%. Cabe destacar que las nueve emisiones más vistas del año (cuyas cuotas de pantalla oscilaron entre el 58,7 y el 80,3%) se correspondieron con eventos deportivos (Mundial de Sudáfrica) retransmitidos por Telecinco (grupo Mediaset España)

El año 2011 vino marcado por la readaptación al nuevo escenario televisivo. La compra de la televisión en abierto del grupo Prisa convirtió a Mediaset España en el grupo empresarial que congregó al 26,4% de la audiencia. El grupo CRTVE concentró al 22,3%, mientras que Atresmedia alcanzó el 17,1%. El fútbol volvió a ser el rey de las audiencias, siendo La 1 (grupo CRTVE) la cadena que obtuvo la mayor cuota de pantalla del año con un 66,9%.

El proceso de fragmentación de las audiencias iniciado el año anterior continuaba consolidándose y propiciaba el auge de la oferta temática que, a pesar de no suponer un gran peso en relación a la audiencia, ha conseguido afianzarse en el panorama audiovisual debido a la especialización temática que propone29. Dichos canales, como por ejemplo Nitro, Nova, Neox o FDF, comenzaron su andadura con niveles mínimos de audiencia que han conseguido mejorar e incluso estabilizar. Otro ejemplo de ascenso gradual de los niveles de audiencia podría ser La Sexta 3 o Divinity, que está logrando afianzarse ante el telespectador español más acostumbrado a la programación de las cadenas generalistas.

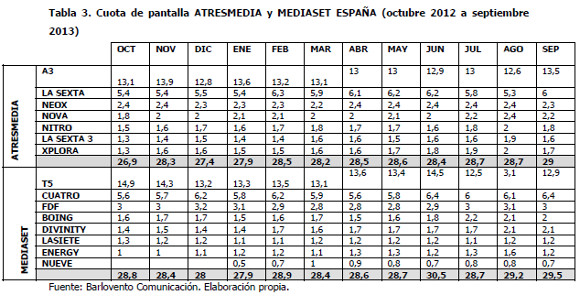

Esta breve contextualización trata de explicar el escenario anterior a la absorción de La Sexta por Atresmedia. Tal como se refleja en la tabla 2, Mediaset España cerró el año 2012 siendo líder en audiencia (28,1%), seguida de Atresmedia (25,8%). Prestaremos ahora especial atención a los meses de octubre, noviembre y diciembre por suponer el inicio del nuevo grupo empresarial y, posteriormente, nos detendremos en el periodo enero-septiembre del año 2013 para analizar la situación actual.

En este primer año sí se muestran ciertas evidencias en el flujo de las audiencias que conviene destacar (ver tabla 3). En el mes de octubre de 2012, el grupo Mediaset España congregó a más audiencia que Atresmedia, con una diferencia de dos puntos. El canal principal de dicho grupo, Telecinco, lideró ese mes con un 14,9%.

En el mes de noviembre Atresmedia consiguió acortar la distancia, quedándose a tan solo una décima del grupo Mediaset. Ello se debió a que todas las cadenas del grupo mantuvieron o incrementaron su audiencia respecto al mes anterior. No obstante, Telecinco continuó siendo líder. Mediaset España cerró el último trimestre del año como líder, al igual que su cadena principal.

En enero de 2013, Mediaset España y Atresmedia agruparon a la misma audiencia, aunque esta vez fue Antena 3 la que lideró el mes con un 13,6% de cuota de pantalla. Al mes siguiente, ni el grupo ni la cadena consiguieron revalidar dicha posición ya que fue Mediaset (28,9%) y Telecinco (13,5%) quien heredó el liderazgo. El cierre del primer trimestre del año 2013 terminó con el coliderazgo de Telecinco y Antena 3 aunque fue Mediaset el grupo que finalmente concentró a más telespectadores (28,4%). Por otra parte, cabe mencionar el caso de La Sexta, cuya audiencia nunca había sido superior a la de Cuatro, tal como ocurrió por primera vez en el mes de febrero de 2013.

En el segundo trimestre del año, Mediaset agrupó a la mayor parte de la audiencia aunque con diferencias insignificantes, una décima únicamente, en los meses de abril y mayo en relación con Atresmedia. En el mes de junio, Mediaset repitió el liderazgo incrementando su ventaja con Atresmedia en dos puntos. La retransmisión de la Copa Confederaciones a través del canal principal de Mediaset parece ser la causa de este incremento. Mediaset y Atresmedia concentraron a la misma audiencia durante el mes de julio; no obstante, Mediaset logró romper ese equilibrio en el mes de agosto imponiéndose como líder por 0,5 puntos. Lo mismo ocurrió en septiembre, cuando Mediaset alcanzó de nuevo el liderazgo con esa misma ventaja.

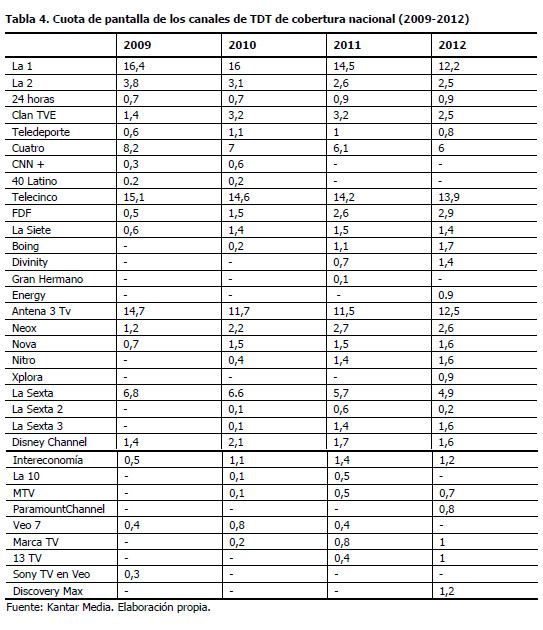

En conclusión, durante este primer año en que Atresmedia gestionó ya los canales de TDT de La Sexta, se puede observar cómo ambos grupos mediáticos tienden a establecer una trayectoria, a nivel de audiencias, muy similar con diferencias prácticamente imperceptibles. Además, entre ambos grupos suman más de la mitad de audiencia total (58,5%), por lo que el proceso de fragmentación de las audiencias iniciado con la implantación de la TDT, como puede comprobarse en la tabla 4, parece estar coincidiendo con una situación de concentración de las audiencias generada por la remodelación de dos grupos empresariales. Es evidente que la audiencia se ha fragmentado, microfragmentado como apuntan algunos autores, por la multiplicación de los canales. Sin embargo, la reconfiguración de los grupos mediáticos está ocasionando que éstas se concentren alrededor de únicamente dos operadores: Atresmedia y Mediaset España. Lo mismo ocurrirá con la inversión publicitaria, como veremos en el siguiente epígrafe.

4. El efecto de la absorción en la inversión publicitaria

La crisis económica ha afectado fuertemente al mercado publicitario en general, y también al televisivo. Desde el año 2007 hasta el 2012, el mercado publicitario ha perdido la mitad de su facturación (53,5%) (Noticias de la Comunicación, 2013). Tras dos años de pérdidas derivadas de la crisis económica mundial (-11,1% en el año 2009 y -23,2% en el año 2010) (Infoadex, 2010 & 2011), el mercado publicitario televisivo30 se recuperó en el año 2010, situación que parecía augurar un previsible crecimiento. En ese año, y fruto de la eliminación de la publicidad de televisión española, el mercado parecía haberse recuperado pero en el año 2011, la inversión publicitaria en televisión continuó en descenso registrando una reducción anual del 9% respecto al año anterior (UTECA, 2012). La facturación publicitaria del ente público pasó a manos de los operadores privadores, los cuales vieron fuertemente incrementados sus ingresos publicitarios.

No obstante, el incremento de la competencia y el descenso de la inversión publicitaria supusieron la bajada de las tarifas publicitarias en el año 2011. Por ello, el tiempo de ocupación publicitaria se ha reducido drásticamente en los últimos años. Según el informe Televisión 2012 elaborado por la AEA, Telecinco fue la cadena que más publicidad emitió (3 horas y ocho minutos diarios), seguida de la Sexta (2 horas y 55 minutos) y Cuatro (2 horas y 51 minutos). Por el contrario, Antena 3 fue el canal que menos publicidad difundió (2 horas y 42 minutos diarios).

En la siguiente tabla se observa la evolución de los ingresos publicitarios en función de los grupos mediáticos. El grupo La Sexta incluye la inversión del periodo enero-septiembre 2012, a partir del 1 de octubre se incluye en Atresmedia.

El grupo Mediaset España es líder por la facturación publicitaria que obtiene, alcanzando un 45,3% de cuota a pesar de la caída del -15,7%. Atresmedia experimentó un decrecimiento menor (-6,2%) y obtuvo 639 millones.

Se pueden confirmar, por tanto, los altos niveles de concentración publicitaria alcanzados en el año 2012, en el cual dos grupos empresariales reúnen al 81,5% de la inversión publicitaria en España.

Los últimos datos de los que disponemos confirman que en el primer trimestre del año 2013 continúa esta tendencia. Según las estimaciones de Infoadex (2013), Mediaset España fue líder en volumen de facturación en este primer trimestre de 2013 alcanzando los 180,3 millones de euros y obteniendo una cuota de mercado del 44,1%. Por otra parte, Atresmedia obtuvo 178,5 millones de euros en volumen de facturación y su cuota de mercado fue del 43,6%. Por tanto, la polarización del mercado publicitario televisivo se acentúa en este primer trimestre del año.

4.1 La reapertura del debate sobre la vuelta de la publicidad a Televisión Española

La eliminación de la publicidad comercial de la televisión pública estatal fue muy discutida por múltiples motivos; pero, sobre todo, por afectar a dos integrantes claves del sistema publicitario con dos posturas claramente diferenciadas: los anunciantes y las televisiones privadas. Tras tres años sin publicidad en TVE, el debate sobre la vuelta de la publicidad se ha reabierto con fuerza a raíz de una sentencia del Tribunal de Justicia de la Unión Europea (UE), por las inmediatas consecuencias que puede llegar a tener en el mercado publicitario español.

El 27 de junio de 2013, el Tribunal de Justicia de la UE avaló la tasa que Francia impuso a los operadores de telecomunicaciones para financiar la televisión pública y rechazó el recurso de la Comisión Europea, que alegaba que este impuesto constituía una carga administrativa incompatible con la legislación comunitaria. Al día siguiente, la AEA hizo público un comunicado en el cual expresaba que era imprescindible que se defina un modelo sostenible de financiación para RTVE, para lo cual es necesario que la publicidad vuelva a estar presente en el ente público (Asociación Española de Anunciantes, 2013a).

En vista de esta sentencia, la Comisión Europea retiró la denuncia presentada contra España ante ese mismo tribunal por el modelo de financiación de Radiotelevisión Española (RTVE) aprobado en 2010, y que preveía destinar a TVE una tasa del 0,9% de los ingresos brutos de las empresas de telecomunicaciones para compensar la pérdida de ingresos procedentes de la publicidad. Finalmente, el Tribunal Europeo de Justicia archivó el caso en agosto de 2013.

Ante esta situación, la AEA publicó un comunicado en el mes de junio en el cual declaraba que nunca se ha manifestado a favor o en contra de las tasas impuestas a las empresas de telecomunicaciones y por lo tanto no considera que la presencia o ausencia de las mismas sea excluyente con el retorno controlado de la publicidad a TVE de donde nunca debió de salir (Asociación Española de Anunciantes, 2013a). Un mes más tarde se reunieron con el Ministro de Industria, Comercio y Turismo para incidir en la urgente necesidad de determinar un modelo sostenible de financiación para TVE ya que los ingresos de la publicidad aportarían la estabilidad que garantiza una mejor programación y, por tanto, audiencia, y representaría la salvación de una televisión vital de calidad que, de otra forma, se podría ver, con el tiempo, abocada a su desaparición (Asociación Española de Anunciantes, 2013b).

Además, y ante los insistentes rumores sobre la vuelta de la publicidad a la televisión pública española, UTECA emitió una nota de prensa en la cual explicaba cómo la supuesta vuelta de la publicidad a televisión española perjudicaría al mercado publicitario y a la industria audiovisual en general (UTECA, 2013a). Cabe señalar que UTECA31 no ha hecho público ningún comunicado después de la sentencia del Tribunal Supremo.

5. Conclusiones

Entre los años 2010 y 2012 se han producido en el sector televisivo español (de cobertura nacional) dos operaciones empresariales de concentración que han reducido a cuatro los seis operadores privados que existían. Por una parte, Mediaset España compró la licencia de TDT de Prisa; y, por otra, Atresmedia absorbió la licencia de La Sexta. Dos de los principales grupos televisivos privados se han hecho aún mayores y concentran ahora 16 de los 29 canales de TDT (el 55% de la capacidad de emisión para esta cobertura).

La fusión por absorción de La Sexta por Atresmedia – que es el caso que nos ocupa – pone de manifiesto muchas facetas (políticas, legales, sociales y de mercado) y ha resultado muy problemática. A pesar de las estrictas condiciones que estableció la CNC para limitar el efecto de la concentración sobre los mercados, el Gobierno español decidió cambiarlas y facilitar su realización; y, en parte, justificó su decisión mediante una interpretación interesada del pluralismo mediático. El estudio detallado del proceso permite confirmar la prevalencia de intereses mercantiles y políticos sobre la salvaguarda del pluralismo.

El efecto de la operación estudiada sobre la concentración de la audiencia se concreta en que ahora casi el 60% de los contenidos consumidos son ofertados solo por dos grupos televisivos (Atresmedia y Mediaset España). Sin embargo, esta negativa consecuencia hay que matizarla: la implantación de la TDT en España ha tenido un claro efecto de fragmentación, y no de concentración, de la audiencia. El telespectador se puede encontrar ahora con gran variedad de contenidos en los múltiples canales que puede visionar, y estos podrían responder a una oferta de contenidos significativamente plural. Esta fragmentación del consumo simultánea a la concentración de la oferta de contenidos ha sido señalada por Campos-Freire como una de las actuales características del sector audiovisual europeo (Campos-Freire, 2013).

El efecto sobre la concentración de la inversión publicitaria en televisión se traduce en que el 81,5% de los ingresos de 2012 se repartieron entre Atresmedia y Mediaset España. Por tanto, la posición de dominio es clara y alarmante para otros operadores de televisión comercial y para el sector publicitario. Aunque, este considera que las consecuencias del duopolio no llegarán hasta 2014, cuando esperan que la economía empiece a remontar.

La planificación que se hizo de la TDT multiplicó mucho la capacidad de transmisión de los operadores (los grupos privados pasaron de emitir un canal a emitir cuatro) y ello implicó costes muy elevados (todo el proceso de digitalización en sí es costoso) y dificultó su viabilidad económica. La Sexta es un ejemplo de nuevo operador que nació durante el proceso de implantación la TDT y que nunca consiguió rentabilizar sus inversiones.

La absorción de La Sexta por Atresmedia no se puede considerar una consecuencia directa de la implantación de la TDT en España. Se confirma que este proceso está coincidiendo con otros factores que afectan al pluralismo del sistema televisivo. A los que se tuvieron en cuenta en el planteamiento de la investigación (crisis económica, flexibilización de los límites para las concentraciones de operadores televisivos y eliminación de la publicidad en TVE) hay que añadir las decisiones políticas sobre el dividendo digital (las frecuencias que ahora dan servicio de TDT deben quedar libres en enero de 2015 para pasar a dar servicio de telefonía 4G). Como hemos comprobado, estas últimas tuvieron una influencia decisiva para que se autorizase la operación de concentración analizada.

6. Referencias

Alcolea Díaz, G., & Pérez Serrano, M. J. (2012). Criterios de la CNC para garantizar la competencia en el mercado de la televisión. Actas. IV Congreso Internacional Latina de Comunicación Social, (págs. 1-24). La Laguna (España). [ Links ]

Asociación Española de Anunciantes. (14 de Diciembre de 2011). Comunicado respecto a las noticias aparecidas ante la posible fusión Antena 3-La Sexta en caso de que ésta llegara a producirse. Recuperado el 15 de Abril de 2013, de sitio Web AEA: HYPERLINK "http://www.anunciantes.com/comunicacion_ficha.php?s=21&c=152" [ Links ]

Asociación Española de Anunciantes. (1 de Agosto de 2012a). Comunicado de la aea ante la decisión del ministro de Economía y Competitividad de elevar al Consejo de Ministros la resolución de la CNC sobre la concentración de Antena 3 / La Sexta por razones de interés general. Recuperado el 15 de Abril de 2013, de sitio Web AEA: HYPERLINK "http://www.anunciantes.com/comunicacion_ficha.php?s=21&c=223" [ Links ]

Asociación Española de Anunciantes. (20 de Agosto de 2012b). Comunicado de la aea ante la próxima decisión del Consejo de Ministros sobre la resolución de la CNC en la Concentración Antena 3 / La Sexta. Recuperado el 15 de Abril de 2013, de sitio Web AEA: HYPERLINK "http://www.anunciantes.com/comunicacion_ficha.php?s=21&c=224" [ Links ]

Asociación Española de Anunciantes. (2013). Memoria de actividades 2012-2013.

Asociación Española de Anunciantes. (28 de Junio de 2013a). La publicidad debe volver a TVE. Recuperado el 2 de Octubre de 2013, de sitio Web AEA: HYPERLINK "http://www.anunciantes.com/comunicacion_ficha.php?s=21&c=301" [ Links ]

Asociación Española de Anunciantes. (27 de Julio de 2013b). La aea se reunión con el ministro Montoro. Recuperado el 2 de Octubre de 2013, de sitio Web AEA: HYPERLINK "http://www.anunciantes.com/comunicacion_ficha.php?s=21&c=304" [ Links ]

Atresmedia. (14 de Diciembre de 2011). A la Comisión Nacional del Mercado de Valores Comunicación de hecho relevante, nº registro CNMV 154732. Recuperado el 27 de Abril de 2013, de sitio Web Atresmedia Corporación: HYPERLINK "http://www.atresmediacorporacion.com/a3document/2012/05/09/DOCUMENTS/00037/00037.pdf" [ Links ]

Atresmedia. (17 de Julio de 2012a). Comunicado de prensa, nº registro CNMV 169920. Recuperado el 30 de Abril de 2013, de sitio Web Atresmedia Corporación: HYPERLINK "http://www.atresmediacorporacion.com/a3document/2012/07/18/DOCUMENTS/00002/00002.pdf" [ Links ]

Atresmedia. (31 de octubre de 2012b). A la Comisión Nacional del Mercado de Valores Comunicación de hecho relevante, nº registro CNMV 176142. Recuperado el abril de 27 de 2013, de sitio Web Atresmedia Corporación: HYPERLINK "http://www.atresmediacorporacion.com/a3document/2012/10/31/DOCUMENTS/00009/00009.pdf" [ Links ]

Atresmedia. (13 de Noviembre de 2012c). A la Comisión Nacional del Mercado de Valores Comunicación de hecho relevante, nº registro CNMV 176740. Recuperado el 27 de Abril de 2013, de sitio Web Atresmedia Corporación: HYPERLINK "http://www.atresmediacorporacion.com/a3document/2012/10/31/DOCUMENTS/00009/00001.pdf" [ Links ]

Barriga Cano, M. J. (2013). La fusión de Antena 3 y La Sexta: la legitimación de una tendencia en el mercado audiovisual español. En R. Zallo Elguezábal, & A. Casero-Ripollés, Comunicación y regeneración democrática. Actas IV Congreso Nacional ULEPICC España (págs. 73-86). Castellón, España: Universitat Jaume I. [ Links ]

Campos-Freire, F. (2013). El futuro de la TV europea es híbrido, convergente y cada vez menos público. Revista Latina de Comunicación Social(68), 89-118. [ Links ]

Comisión Nacional de la Competencia. (15 de Marzo de 2012a). Expediente C/0418/11 (Concentraciones). Recuperado el 28 de Abril de 2013, de sitio Web CNC: HYPERLINK "http://www.cncompetencia.es/Inicio/Expedientes/tabid/116/Default.aspx?sTipoBusqueda=3&PrPag=1&PagSel=1&Numero=C%2f0418%2f11&Ambito=Concentraciones" [ Links ]

Comisión Nacional de la Competencia. (21 de Marzo de 2012b). Nota sucinta sobre expediente C-0432/12, Antena 3/La Sexta. Recuperado el 27 de Abril de 2013, de sitio Web CNC: HYPERLINK "http://www.cncompetencia.es/Inicio/Expedientes/tabid/116/Default.aspx?sTipoBusqueda=3&PrPag=1&PagSel=1&Numero=C%2f0432%2f12&Ambito=Concentraciones" [ Links ]

Comisión Nacional de la Competencia. (13 de Julio de 2012c). Resolución del Consejo. Expediente C-0432/12, Antena 3/La Sexta. Recuperado el 27 de Abril de 2013, de sitio Web CNC: HYPERLINK "http://www.cncompetencia.es/Inicio/Expedientes/tabid/116/Default.aspx?sTipoBusqueda=3&PrPag=1&PagSel=1&Numero=C%2f0432%2f12&Ambito=Concentraciones%20" [ Links ]

Comisión Nacional de la Competencia. (27 de Agosto de 2012d). Acuerdo del Ministerio de Economía y Competitividad por el que se autoriza la operación de concentración económica Antena 3/La Sexta y se imponen condiciones a la misma. Recuperado el 4 de Mayo de 2013, de sitio Web CNC: HYPERLINK "http://www.cncompetencia.es/Inicio/Expedientes/tabid/116/Default.aspx?sTipoBusqueda=3&PrPag=1&PagSel=1&Numero=C%2f0432%2f12&Ambito=Concentraciones" [ Links ]

Comité dexperts sur les concentrations des media et le pluralisme. (1994). Rapport dactivité du Comité dexperts sur les concentrations des media et le pluralisme. MCM (94)5. 4ème Conférence ministérelle européene sur la politique des communications de masse. Les media dans une société démocratique. Praga 7-8 diciembre (pág. 8). Estrasburgo: Conseil DEurope. [ Links ]

Díez Estella, F., & Crespo Lasso de la Vega, D. (enero-febrero de 2013). La no deseable injerencia del Gobierno en la Economía y la Competencia: reflexiones al hilo de la operación de concentración La Sexta y Antena 3. Gaceta jurídica de la Unión Europea y de la competencia(31), 11-22. [ Links ]

Fernández Alonso, I., & Díaz-González, M.-J. (2010). Digital terrestrial television roll-out policies in Spain and the changing television scene in the context of analogue switch-off. International Journal of Digital Television, 1(3), 289-307. [ Links ]

Fernández Alonso, I., & Díaz-González, M.-J. (2013). Pluralism in crisis: Transformations of The Spanish DTT market in the Context of The Recession. International Journal of Digital Television, 4(1), 81-86. [ Links ]

Infoadex. (2010). Estudio de la Inversión publicitaria en España 2009. Recuperado el 20 de Abril de 2013, de sitio Web Infoadex: HYPERLINK "http://www.infoadex.es/RESUMEN%202009.pdf" [ Links ]

Infoadex. (2011). Estudio de la Inversión publicitaria en España 2010. Recuperado el 20 de Abril de 2013, de sitio Web Infoadex: HYPERLINK "http://www.infoadex.es/RESUMEN%202010.pdf. [ Links ]"

Infoadex. (2013). Estudio de la Inversión publicitaria en España 2013. Recuperado el 20 de Abril de 2013, de sitio Web Infoadex: HYPERLINK "http://www.infoadex.es/InfoAdex_Resumen_Est_Inv_2013.pdf" [ Links ]

Infoadex. (24 de Abril de 2013). La inversión publicitaria cae el -16,6% en el primer trismestre de 2013. Recuperado el 11 de Octubre de 2013, de sitio Web Infoadex: HYPERLINK "http://www.infoadex.es/Nota_Prensa_InfoAdex_1er_Trimestre_2013.pdf" [ Links ]

Llorens, C., Luzón, V., & Grau, H. (2012). Mapping Digital Media: Spain. A Report by the Open Society Foundations. Londres: Open Society Media Program. [ Links ]

Medina, M., & Barrón, L. (2013). The impact of the recession on the TV industry in Mexico and Spain. Communication & Society/ Comunicación y Sociedad, 26(2), 27-46. [ Links ]

Ministerio de Industria, Comercio y Turismo. (s.f.). Plan Marco de actuaciones para la liberación del dividendo digital 2012-2014. Recuperado el 9 de Mayo de 2013, de HYPERLINK "http://www.minetur.gob.es/telecomunicaciones/esES/Novedades/Documents/Plan_Marco_Dividendo_Digital.pdf" [ Links ]

Noticias de la Comunicación. (septiembre de 2013). La inversión publicitaria baja un 14,3% hasta junio y un 53,5% desde 2007. Noticias de la Comunicación(338), 50-51. [ Links ]

Quintas, N. (2013). La audiencia ante el apagón publicitario en España: un primer balance. Observatorio (OBS*), 7(1), 65-83. [ Links ]

Sáez, M. (21 de Mayo de 2013). Antena 3 saca partido a su modelo de televisión. Anuncios, págs. 16-17. [ Links ]

The Centre for Media Pluralism and Media Freedom. (2013). European Union Competencies in Respect of Media Pluralism and Media Freedom. Florencia: European University Institute. Robert Schuman Centre for Advanced Studies. [ Links ]

The European Commission Directorate-General Iinformation Society and Media. (2009). Independent Study on Indicators for Media Pluralism in the Member Status-Towards a Risk-Based Approach. Lovaina: Comisión Europea. [ Links ]

UTECA. (2012). La televisión en España. Informe 2012. Barcelona: Deusto. [ Links ]

UTECA. (16 de Mayo de 2013a). Televisiones privadas: entre la caída de la publicidad y la obligación de seguir financiando a otros sectores. Recuperado el 2 de Octubre de 2013, de sitio Web UTECA: HYPERLINK "http://www.uteca.com/uteca/" [ Links ]

UTECA. (3 de Octubre de 2013b). Uteca recurrirá el archivo de la denuncia contra RTVE adoptada por la Subdirección General de Contenidos de la Sociedad de la Información. Recuperado el 17 de Octubre de 2013, de sitio Web UTECA: HYPERLINK "http://www.uteca.com/uteca/" [ Links ]

Vike-Freiberga, V., Däubler-Gmelin, H., Hammersley, B., & Poiares Pessoa Maduro, L. (Enero de 2013). A free and pluralistic media to sustain European democracy. Final Report of the High Level Group on Media Freedom and Pluralism. Recuperado el 13 de Mayo de 2013, de Comisión Europea: HYPERLINK "http://ec.europa.eu/information_society/media_taskforce/doc/pluralism/hlg/hlg_final_report.pdf" [ Links ]

NOTAS

1 Este trabajo es resultado de una investigación en curso, realizada en el Institut de la Comunicació de la Universitat Autònoma de Barcelona (InCom-UAB), en el marco del proyecto de I+D Implantación de la Televisión Digital Terrestre en España e Impacto sobre el pluralismo, financiado por el Ministerio de Ciencia e Innovación (MICINN) (ref. CSO2010-17898/COMU), dentro del VI Plan de Investigación I+D+i 2008-2011.

2 Desde el 6 de marzo de 2013, Antena 3 pasó a llamarse Atresmedia. Y con fecha 25 de abril de 2013, la Junta General de Accionistas aprobó el cambio de denominación de la sociedad mercantil: Antena 3 de Televisión, S.A. es ahora Atresmedia Corporación de Medios de Comunicación, S.A.

3 Un estudio reciente y completo –aplicado a España– sobre los efectos de la digitalización en los medios se puede encontrar en: Llorens, Luzón, & Grau (2012). Entre otros indicadores, este informe trata de las repercusiones que ha tenido esa transformación en el pluralismo.

4 Una visión general de la evolución de la TDT en España y sus efectos en el pluralismo la encontramos en Fernández Alonso & Díaz-González, Pluralism in crisis: Transformations of The Spanish DTT market in the Context of The Recession, 2013.

5 Estos indicadores (fusiones y adquisiciones, concentración de la audiencia y concentración de la publicidad) forman parte, entre otros, de los que propuso el grupo de expertos que elaboró el Informe sobre Indicadores del Pluralismo en los medios; este informe se realizó en la Universidad de Lovaina por encargo de la Comisión Europea (The European Commission Directorate-General Iinformation Society and Media, 2009).

6 Al citar los documentos oficiales sobre la operación empresarial, mantenemos el nombre de Antena 3 de Televisión que era la denominación de la sociedad mercantil en esas fechas.

7 Con fecha de hoy ha sido inscrita en el registro Mercantil de Madrid la escritura pública de fusión entre Antena 3 y Gestora de Inversiones Audiovisuales La Sexta S.A., con la consiguiente extinción de esta última y la transmisión en bloque y a título universal de la totalidad de su patrimonio a favor de Antena 3 (Atresmedia, 2012b).

8 El único operador público para todo el Estado español. En rigor, solo las empresas privadas necesitan licencia (obtenida en concurso público) para poder emitir TDT; a las televisiones públicas se les reservan las frecuencias cuando se planifica el espectro radioeléctrico.

9 Conviene recordar que el contexto que existía en las fechas en que se produjeron estos hechos era muy propicio para este tipo de rumores. Por una parte, el Gobierno español había autorizado en febrero de 2009 las operaciones de concentración entre empresas privadas de televisión de cobertura nacional por ondas terrestres (Real Decreto-ley 1/2009, de 23 de febrero de 2009. Posteriormente, el 4 de julio de 2009 se promulgó la Ley 7/2009, de 3 de julio, de medidas urgentes en materia de telecomunicaciones, que convalida el citado Real Decreto-ley 1/2009). Y, por otra parte, el 18 de diciembre de 2009 Gestevisión Telecinco y Prisa habían comunicado oficialmente su acuerdo para integrar sus negocios de TDT.

10 En octubre de 2013, la participación de los antiguos dueños de La Sexta en el capital social de Atresmedia es del 6,49%.

11 De las dos compañías implicadas en esta operación, sólo Atresmedia cotiza en el mercado bursátil español y, por tanto, es la única que tiene obligación legal de hacer pública una negociación de este tipo.

12 Cartera formada por acciones de la propia sociedad o de una sociedad dominada. La legislación española desincentiva su existencia para evitar la especulación con el valor de cotización en Bolsa Recuperado: 28 abril 2013 de http://portal.lacaixa.es/docs/diccionario/A_es.html#AUTOCARTERA (Nota de las autoras)

13 Podría causar extrañeza esta demora para pedir que se autorizara la operación; hay que aclarar que en realidad hubo una primera notificación por parte de Atresmedia en diciembre de 2011, pero la CNC consideró que la operación tenía dimensión comunitaria y que correspondía a Bruselas su autorización. Sin embargo, una vez estudiados los términos de la operación se decide reenviar el expediente a la autoridad española.

14 Sobre la base de un informe de la Dirección de Investigación, el Consejo de la CNC puede autorizar la concentración sin más (si la operación no plantea dudas desde el punto de vista de la competencia) o bien iniciar la segunda fase del procedimiento (si considera que la operación puede obstaculizar el mantenimiento de la competencia efectiva en todo o en parte del mercado nacional).

15 El borrador de estas condiciones estuvo a disposición de Atresmedia y de los distintos agentes presentes en algunos de los mercados afectados por la operación de concentración (Comisión Nacional de la Competencia, 2012c: Antecedentes de Hecho nº 36).

16 La AEA es una de las asociaciones más relevantes del sector de la publicidad en España al agrupar a 160 asociados cuyas empresas suponen casi el 70% de la inversión en televisión.

17 Esta Orden del Ministro fue precedida, en primer lugar, del envío a las Secretarías Generales Técnicas de los Ministerios de Presidencia; Industria, Energía y Turismo; y Hacienda y Administraciones Públicas de la resolución de la CNC de 13 de julio de 2012 sobre la operación entre Antena 3 y La Sexta por si apreciaran la existencia de algún interés general por el que debiera elevarse la operación al Consejo de Ministros. En segundo lugar, el Ministerio de Industria, Energía y Turismo solicitó del Ministro de Economía y Competitividad que dictara la resolución para elevar al Consejo de Ministros la decisión sobre la operación al concurrir circunstancias de interés general relacionadas con la necesidad de garantizar los objetivos de la regulación sectorial, con la promoción de la investigación y con el desarrollo tecnológico (Comisión Nacional de la Competencia, 2012d: Exposición de motivos, puntos cuarto y quinto).

18 La decisión se adopta oficialmente en el Consejo de Ministros del 24 de agosto y el texto completo del acuerdo de autorización se hace público con fecha de 27 de agosto de 2012.

19 Respecto a la anterior Ley 16/1989 de defensa de la competencia.

20 El Partido Socialista entonces en el Gobierno.

21 Estos mismos autores señalan (en nota a pie de página) que durante la tramitación parlamentaria de la LCD de 2007 el Partido Popular (entonces en la oposición) presentó una enmienda a esta facultad del Ejecutivo por considerarla una injerencia.

22 La operación de concentración de la televisión en abierto de Telecinco y Cuatro (Prisa TV) se autorizó en 2010 y está continuamente presente en los argumentos de Atresmedia para defender su concentración con La Sexta, y también en los argumentos del Gobierno.

23 Se entiende por extraprimas aquellas comisiones que reciben las agencias de medios por la contratación de un determinado volumen de publicidad.

24 Se denomina dividendo digital a la banda de frecuencias del espectro radioeléctrico (790-862 MHz: canales 61 a 69) que se están utilizando para dar servicio de TDT y van a pasar a dar servicio de telefonía móvil de cuarta generación 4G. Se considera que este proceso tendrá una repercusión muy importante en la economía nacional. Para ampliar información se puede consultar el Plan Marco de actuaciones para la liberación del dividendo digital 2012-2014. Recuperado: 9 mayo 2013 de http://www.minetur.gob.es/telecomunicaciones/es-ES/Novedades/Documents/Plan_Marco_Dividendo_Digital.pdf

25 El Gobierno ha declarado repetidas veces su intención de adelantar esa fecha a 2014; sin embargo, una Sentencia del Tribunal Supremo sobre la asignación directa de canales de TDT –a la que nos referiremos más adelante– ha retrasado el proceso y en este momento (octubre 2013) aún se desconocen los planes concretos para ese adelanto. Además, en el mes de septiembre de 2013, se anunció una revisión del Plan Marco para el dividendo digital antes citado.

26 En el mismo Consejo de Ministros en que se autoriza la operación entre Atresmedia y la Sexta se aprobó el Plan de Impulso de la TDT y de la innovación tecnológica. Recuperado: 9 mayo 2013 dehttp://www.televisiondigital.es/herramientas/novedades/paginas/plandeimpulsodelatdt.aspx

27 Comunicación personal facilitada a las autoras por el departamento de comunicación de la AEA el día 30 de abril de 2013.

28 Entrevista personal con Lara Pérez Pallas y Emilio Fernández Fernández de Atresmedia Publicidad realizada el día 25 de abril de 2013 y entrevista por correo electrónico a Arturo Larraínzar Director de Análisis de Mercado de Atresmedia Publicidad realizada el día 28 de junio de 2013.

29 Sin embargo, el futuro de estos canales es incierto porque el 22 de marzo de 2013, el Consejo de Ministros acuerda ejecutar la Sentencia del Tribunal Supremo que anula la asignación directa de canales a los operadores de TDT de cobertura nacional posterior al apagón analógico; si esto se hiciera, entre los cuatro operadores privados perderían nueve canales. Estos –a través de la UTECA– han reaccionado con la interposición de un recurso contencioso-administrativo con fecha 29 de abril.

30 Tal como han recogido otros autores, entre ellos Medina & Barrón (2013), España fue uno de los países europeos a los que la recesión ha afectado más duramente.

31 Cabe destacar que UTECA presentó una denuncia en relación con la emisión de publicidad por parte de RTVE (patrocinios culturales) que fue archivada por parte de la Subdirección General de Contenidos de la Sociedad de la Información y que recurrirá próximamente ante los Tribunales (UTECA, 2013b).