Serviços Personalizados

Journal

Artigo

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkCIDADES, Comunidades e Territórios

versão On-line ISSN 2182-3030

CIDADES no.32 Lisboa jun. 2016

https://doi.org/10.15847/citiescommunitiesterritories.dec2016.033.art02

ARTIGO ORIGINAL

Evolução dos centros comerciais na Área Metropolitana de Lisboa: O início do fim de um ciclo.

The evolution of shopping centres in Lisbon Metropolitan Area: The beginning of the end of a cycle.

Daniela Carvalho FerreiraI

[I]Centro de Estudos Geográficos, Instituto de Geografia e Ordenamento do Território da Universidade de Lisboa (IGOT-UL), Portugal. e-mail: daniela.ferreira77@gmail.com.

SUMÁRIO

Num contexto em que emergem novos formatos comerciais e que os consumidores mudam as suas preferências, é necessário refletirmos sobre os centros comerciais existentes. Neste sentido, torna-se necessário compreender o seu percurso de vida e, acima de tudo, identificar o seu posicionamento atual perante o aparecimento de novos formatos. Deste modo, o objetivo deste estudo é perceber a evolução dos centros comerciais na Área Metropolitana de Lisboa (AML) ao longo das últimas décadas, de forma a perceber se existem centros comerciais em declínio e em ascensão. Em termos metodológicos, realizou-se um levantamento extensivo dos centros comerciais existentes na área de estudo, tendo como principal suporte a base de dados do Observatório do Comércio (2000). Através de fontes bibliográficas diversas, identificaram-se as aberturas nos últimos 15 anos, completando a base referida. De seguida, foram visitados 150 centros comerciais (do total de 157) na Grande Lisboa, de forma a perceber se existem centros comerciais mortos ou moribundos. Os resultados deste estudo mostram-nos que há formatos que permanecem e consolidam a sua posição no mercado enquanto outros que entram em declínio, verificando-se já um número assinalável de centros comerciais mortos. Os centros comerciais em declínio são fruto de uma conceção pouco cuidada, sendo quase sempre condomínios comerciais do final da década de 90, sem gestão unitária, que não correspondem às preferências atuais dos consumidores. Pelo contrário, os centros de sucesso foram adequadamente concebidos e dimensionados e dispõem de gestão profissional e know-how necessário para saber responder às adversidades.

Palavras-chave: geografia do comércio; centros comerciais; consumo; novos formatos comerciais.

ABSTRACT

In a context of emergence of new formats and new consumer preferences, it is necessary to rethink current shopping malls. Therefore, there is a need to increase empirical knowledge on this phenomenon. With that in mind, the objective of this study is to understand the evolution of these premises in the Lisbon Metropolitan Area in the last decades, in order to understand their position in the retail life cycle. Regarding the methodology, I conducted an extensive survey on shopping malls in the study area. In the first phase, I updated the Observatório do Comércio database, through bibliographic research, with the shopping mall openings in the last fifteen years. In the second phase, a field survey was conducted on 150 shopping malls (from a total of 157) in order to assess their current status. The results of this study show that some shopping malls types endure and consolidate their market position, while others enter a decline phase, and the number of dead shopping malls is already significant. The latter are the result of a poor conception. They are generally commercial condominiums of the late 1990’s, with no integrated management, and do not match current consumer preferences. Successful shopping mall types, on the other hand, generally have an adequate conception and size, as well as the necessary know-how to face adversity. In the last two decades, therefore, we observe two distinct patterns in the evolution of shopping malls.

Keywords: retail geography; shopping centres; consumption; retail decline; new retail formats.

1. Introdução

O comércio retalhista, sendo um sistema dinâmico sujeito a influências externas (Cachinho, 2014), sofreu, desde meados dos anos 80, alterações profundas resultantes da entrada de novos atores e das várias mudanças ambientais (sociais, económicas, políticas e culturais). A combinação destes dois fatores contribuiu para uma nova configuração das paisagens comerciais e das práticas de consumo (Cachinho, 2002; Miles, 2010). Assiste-se a um reforço do papel do consumidor no sistema retalhista, tendo em consideração as suas necessidades, desejos, gostos e valores; fatores que se tornaram importantes para as estratégias das empresas (Vargo e Lusch, 2004).

Através do aparecimento de novos atores, são implementadas formas de comércio, assentes no consumidor, que se torna co-produtor (Ritzer, 2014). Isto vem revolucionar as lojas e os formatos, e está na origem dos complexos multifuncionais e multiusos. São criados ambientes onde a híper-realidade (i.e. simulacros e simulações) se sobrepõe à realidade e onde o simbolismo entra como oposição ao funcionalismo (Miles, 2010; Cachinho, 2011). Conjugando estas mudanças com as que se sucederam no território, surgem novos conceitos de venda a retalho como os hipermercados, as grandes superfícies especializadas e os centros comerciais. O contexto territorial favorece este desenvolvimento através dos processos de expansão da cidade e da suburbanização. Estes requerem novas infraestruturas rodoviárias que impulsionam o uso do automóvel, contribuindo para a criação de novas centralidades onde a acessibilidade e a facilidade de estacionamento são fatores imperativos (Barata-Salgueiro, 1996, 1998, 1999; Wrigley e Lowe, 2002; Cachinho, 2011).

Apesar do setor do retalho estar em constante mutação, a verdade é que existem poucos estudos que analisem a situação atual com detalhe suficiente. O presente artigo pretende colmatar essa lacuna de informação mais recente. O objetivo é analisar a evolução dos centros comerciais na Área Metropolitana de Lisboa (AML) ao longo das últimas décadas, com a finalidade de perceber se existem centros comerciais em declínio e em ascensão.

A presente investigação alicerça-se num referencial teórico sustentado nas teorias cíclicas, em particular na teoria do produto. Tendo em conta que estas exploram os vários estágios pelos quais uma empresa de retalho pode passar, defende-se aqui que podem ser adequadas para explicar o desenvolvimento e as alterações no comércio retalhista ao longo do tempo.

A teoria do ciclo de vida do produto é assumida nesta investigação como fazendo parte do conjunto de teorias cíclicas, pelo seu potencial explicativo do percurso de vida dos produtos. Tendo em conta que os centros comerciais têm sido vistos como produtos por autores como Garrefa (2005; 2011) e Garrefa e Vargas (2007), a lógica aqui é analisá-los também sob esse prisma, na medida em que existem formatos novos que surgem e outros que entram em declínio e desaparecem. Assim, parte-se do princípio que os diferentes formatos de centros comerciais representam vários produtos, que passam por sucessivas fases.

Relativamente à metodologia, realizou-se uma atualização da base de dados do Observatório do Comércio (2000), de forma a inserir todos os centros comerciais que abriram desde então na AML. Com estes dados, procedeu-se a uma análise sobre a evolução dos centros comerciais, identificando quais os formatos que se encontram em declínio e em crescimento.

O artigo organiza-se da seguinte forma. Em primeiro lugar, são abordadas as teorias cíclicas, nomeadamente a teoria do produto. De seguida foca-se na evolução dos centros comerciais na AML, desde o início dos anos 70 até 2014, e analisam-se com maior profundidade as tipologias de centros para identificar os formatos em crescimento e em declínio. De seguida, aprofunda-se essa mesma análise com recurso à investigação empírica sobre os centros comerciais mortos e os centros comerciais moribundos. Por último, são elaboradas algumas considerações finais, apontando para a estagnação do mercado de centros comerciais, onde existe um predomínio dos centros comerciais à escala regional, e o declínio de outros tipos de formatos, levando à emergência de centros comerciais mortos e moribundos.

2. Mudanças do comércio retalhista e seus modelos explicativos

Existem quatro grandes perspetivas teóricas que se debruçam sobre as mudanças da venda a retalho. A primeira reúne as teorias cíclicas que pressupõem a existência de um ciclo de vida das empresas e dos estabelecimentos. A segunda coloca a ênfase na adaptação das empresas e das lojas ao ambiente económico, político, social e cultural em que operam, tendo em consideração diferentes escalas geográficas. A terceira debruça-se sobre os conflitos entre formatos de estabelecimentos e localizações dos mesmos, com especial destaque para os conflitos entre comerciantes independentes e cadeias de distribuição, e entre localizações ancoradas nos centros de cidade com as que conferem primazia à acessibilidade e à facilidade de circulação e parqueamento do automóvel. Por último, a quarta, mais eclética, reúne as teorias que combinam as anteriores teorias para construir uma perspetiva holística das mudanças.

Neste artigo, mobiliza-se apenas a teoria do ciclo de vida do produto, que adotamos como referencial teórico de suporte à evolução dos centros comerciais na AML.

Para Fernie et al. (2003), a teoria do ciclo de vida do produto, criada por Vernon (1966) e mais tarde completada por Davidson et al. (1976), foi a base para a criação de um dos grupos de teorias de mudanças de venda a retalho: as teorias cíclicas. No entanto, apesar de ser a precursora das teorias cíclicas, Brown (1992) e Fernie et al. (2003) não a consideram parte das teorias de mudanças de venda a retalho. As teorias cíclicas caracterizam-se essencialmente pela análise em linha temporal, contemplando diversas etapas pelas quais uma empresa do retalho pode passar. Essas fases relacionam-se com o seu percurso de vida e, por isso, podem-se analisar os padrões de comportamento até se atingir o máximo de vitalidade, mas também nos remete para a compreensão de como se chega ao fim de um ciclo de vida. A teoria do ciclo de vida do produto também nos fornece este tipo de informação. No entanto, dá-nos indicações sobre o comportamento dos produtos de uma forma generalizada, ao passo que as teorias cíclicas apenas focam as questões internas dos centros comerciais para descrever as diferentes fases. Tendo em conta que no presente artigo se faz uma análise da evolução dos centros comerciais na AML, considera-se que a teoria do ciclo de vida do produto se torna mais apropriada ao percurso de vida dos produtos no mercado, não se focalizando nos aspetos internos de cada empreendimento como nas teorias cíclicas. Garrefa (2005; Garrefa e Vargas, 2007; Garrefa, 2011) tem utilizado esta teoria para explicar a existência dos centros comerciais mortos, defendendo que estes são vistos como meros produtos imobiliários. Desta forma, a presente investigação assume os centros comerciais como produtos comerciais e é nessa ótica que a sua evolução é analisada.

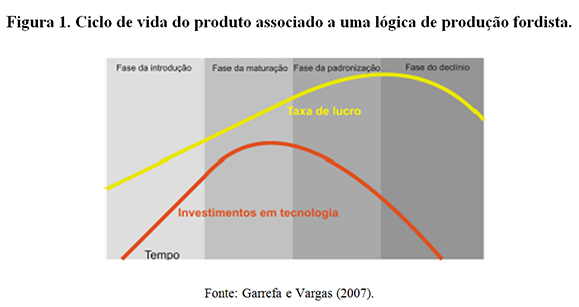

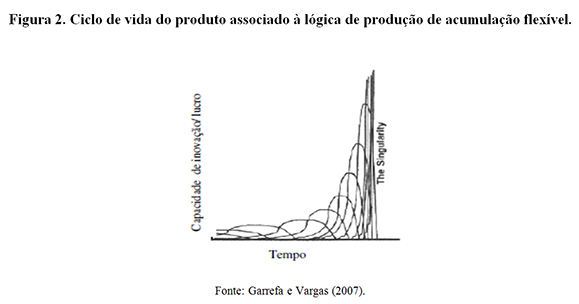

Garrefa (2005; Garrefa e Vargas, 2007; Garrefa, 2011), apoiado em Marx, refere dois princípios que o capitalismo explora do lado do consumo. Em primeiro lugar, é importante abranger o maior número de pessoas possível e, para isso, ampliam-se os mercados. Em segundo, é necessário que o tempo de consumo diminua para que a procura aumente. Assim, o marketing ganha um papel cada vez mais importante ao estudar o comportamento do consumidor, tendo como principal objetivo tornar os desejos e as aspirações numa necessidade. Dado o aumento da rapidez de consumo, os produtos começam a ter um ciclo de vida cada vez mais curto, o que faz com que sejam mais rapidamente substituídos por outros. Vernon (1966) é um dos primeiros investigadores a identificar um ciclo de vida para o produto, indicando-nos que este é constituído por três fases: 1) introdução do produto; 2) maturidade; 3) padronização. Mais tarde, Davidson et al. (1976) introduzem uma quarta fase, correspondente ao declínio. Dentro deste ciclo, importa salientar que, no modelo fordista, os produtos caracterizam-se por uma duração elevada e maiores períodos de estabilidade na fase de padronização (Figura 1), quando comparado com o modelo de acumulação flexível que tem um ciclo de duração mais curto, embora com taxas de lucro muito mais elevadas (Figura 1 e 2).

Em linhas gerais, na fase 1 quando o produto é lançado no mercado, existe uma indefinição no que diz respeito ao sucesso deste perante os consumidores. Por isso, este ainda não é padronizável visto que pode sofrer modificações de modo a ajustar-se melhor à procura. Além disso, nesta fase não há produtos iguais à inovação, dado que a sua criação é demasiado recente para ser seguida, ou para serem criadas variações por outras empresas. Nesta fase, uma vez que não se conhece a verdadeira dimensão da procura, os valores de produção são baixos. Na fase 2, surgem outros fabricantes a produzir a inovação (introduzindo-lhe algumas nuances), dando-se um aumento da competição entre produtores que têm como objetivo dominar o mercado. Um dos produtores sairá "vencedor" desta competição, conquistando o título hegemónico. Posto isto, o percurso será em direção à padronização do produto.

Na fase 3, o produto atinge o seu pico de sucesso e de lucro. A produção é feita em massa assim como o consumo. Isto deve-se, essencialmente, à segurança que o produto atinge no mercado, o que faz com que haja uma estabilização, tanto do ponto de vista da produção, como do ponto de vista da procura. Nesta fase, o investimento em tecnologia e inovação é menor. Ao contrário, investe-se mais em mão-de-obra, uma vez que se produz mais.

Por último, na fase 4, os lucros começam a diminuir, dado o aparecimento de produtos mais inovadores e adaptados às novas necessidades. O produto "anterior" não consegue fazer face à nova concorrência e, por isso, entra numa espiral decrescente até ficar sem lucros, vendas, acabando por ser substituído. Em alternativa, pode ser transferido para outros mercados que ainda se interessem por este produto, geralmente países em vias de desenvolvimento que tendem a receber as inovações mais tardiamente. Um produto na fase de declínio pode ser visto também como estando em estado de obsolescência, ou seja, algo que entra em desuso, que está ultrapassado (Schatzman, 2013; Brown e Teernstra, 2008).

Têm sido apontadas algumas críticas às teorias que contemplam um ciclo numa linha temporal. Em primeiro lugar, torna-se difícil definir o tempo de cada fase do ciclo de vida e, acima de tudo, saber exatamente quando é que ocorre a transição de uma fase para a outra. Porém, Fernie et al. (2003) e Brown (1992) argumentam que, apesar disso, existe sempre uma sensibilidade ao que está a acontecer que facilita a localização no ciclo de vida, permitindo pelo menos a deteção das mudanças de fases, ainda que nem sempre num plano de exactidão temporal.

Outra observação que importa mencionar é o facto de os ciclos de vida estarem a encurtar. Em comparação com o século anterior, a fase de maturidade é agora atingida mais rapidamente. Fernie et al. (2003) dão como exemplo o contraste entre as lojas de departamento e os outlets. Os primeiros levaram décadas a atingir a fase de maturidade, enquanto os segundos demoraram poucos anos.

3. Metodologia

A metodologia contemplou duas fases. Na primeira, analisou-se a evolução dos centros comerciais na AML. O ponto de partida foi formado por um conjunto de trabalhos empíricos que nos ajudaram a compreender de que forma, quando e onde surgiram os primeiros centros comerciais, e a sua evolução até ao presente. Procedeu-se a uma atualização dessa evolução através da consulta do Anuário dos Centros Comerciais da Associação Portuguesa dos Centros Comerciais (APCC), a fim de verificar que centros abriram entretanto na AML e quais os seus formatos. Para além disso, efectuou-se um levantamento de notícias nos meios de comunicação social que nos indicaram a abertura de centros comerciais ou previsões de abertura. Esta informação foi acrescentada à base de dados criada pelo Observatório do Comércio (2000), a qual possui a lista de centros comerciais que abriram em Portugal até essa data. Desta forma, foi possível identificar quantos novos centros surgiram, onde e em que formato, de forma a darmos seguimento à caracterização da evolução dos centros comerciais na AML. Esta primeira etapa foi fundamental para verificar os comportamentos na evolução dos centros. De seguida, foram visitados 150 centros comerciais (do total de 157) na Grande Lisboa, de forma a perceber se existem centros comerciais mortos ou moribundos.

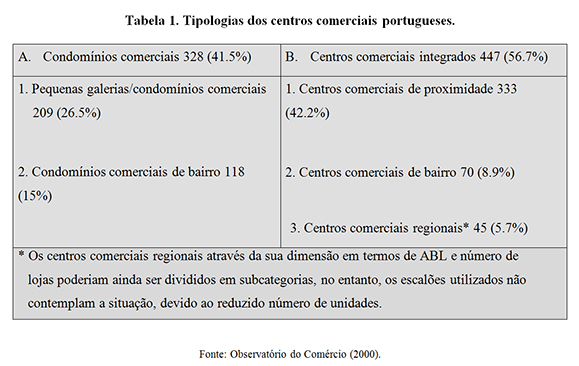

Terminada esta caracterização, com base nos meios disponíveis, houve necessidade de aprofundar a análise à escala das tipologias de centros, criadas no âmbito do estudo do Observatório do Comércio (2000). Existem dois tipos de centros comerciais, segundo a fonte acima referida: os condomínios comerciais e os centros comerciais integrados. O que os distingue é a sua forma de gestão. Enquanto os primeiros são geridos por uma comissão de condóminos ou uma empresa contratada para o efeito, os segundos são geridos profissionalmente como uma unidade. A sua distinção assenta também nos princípios de conceção dos empreendimentos a nível comercial, pois os primeiros não têm lojas âncora, nem existe planeamento do seu mix comercial. Do mesmo modo, os promotores, no caso dos condomínios, são sobretudo pequenas empresas sem experiência no ramo, que pretendem rentabilizar os espaços que muitas vezes são um complemento do condomínio residencial.

Um dos resultados mais importantes que podemos retirar desta análise é a identificação dos centros comerciais em fase de declínio, pela análise do seu percurso de vida, objetivo central deste artigo. Em simultâneo, podemos também avaliar quais são os tipos de centros comerciais que estão em ascensão, indiciando uma possível mudança de paradigma no sector.

4. Evolução dos centros comerciais - dos anos 70 até 2014

1ª Fase (1970-79)

O principal objetivo deste ponto é, para além de mostrar a evolução dos centros comerciais na AML, fazer uma atualização da sua evolução para fazer face à falta de estudos recentes. Há 14 anos, Cachinho (2002) referia que o desenvolvimento dos centros comerciais portugueses podia ser dividido em três períodos, alicerçando essa distinção na dimensão média dos empreendimentos, na localização, no número de aberturas anuais, no planeamento do mix comercial, nas formas de gestão e no perfil dos seus promotores.

Segundo Cachinho (2002), os primeiros empreendimentos que surgiram na AML foram a drugstore Sol a Sol (Avenida da Liberdade) e o Tutti Mundi (Avenida de Roma). Ambos estão encerrados desde o final da década de 80. O mais antigo empreendimento que se encontra em funcionamento é o Apolo 70, inaugurado em 1970. No entanto, segundo o blog intitulado RUIN'ARTE, num post publicado a 28 de Março de 2011, o primeiro centro comercial a existir na AML foi o centro comercial Cruzeiro localizado no Monte do Estoril. De acordo com o blog, no contexto da II Guerra Mundial, vários refugiados vieram para Portugal e, no Estoril, sobretudo personalidades de vulto. Nesse local, várias casas reais foram construídas pertencentes por exemplo a Juan de Borbón, conde de Barcelona, ou Victor Emanuel de Itália. Tendo em conta que em outros países da Europa já existiam vários centros comerciais, Portugal ficava aquém das expectativas deste grupo social. Desta forma, surge o centro comercial Cruzeiro, construído em 1951 e atualmente encerrado. A Revista do Turismo (nº 94, Janeiro de 1951) publicou uma reportagem sobre este centro, dizendo que se tratava, dentro do género, de um dos melhores da Europa.

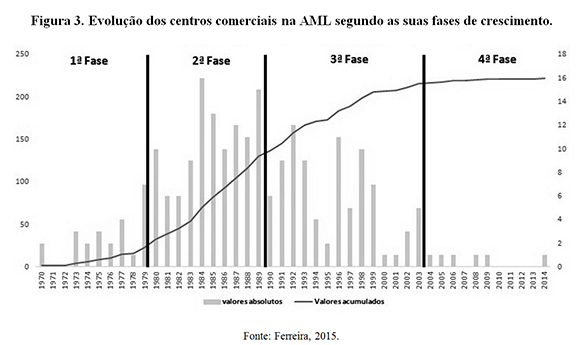

A primeira fase decorre entre 1970 e 1979 (fig.3). Ou seja, os primeiros empreendimentos surgem perto do final do Estado Novo, devido ao efeito retardador que a crise política teve (Barata-Salgueiro, 1996). Contudo, o número de aberturas neste período é escasso. Trata-se de empreendimentos comerciais que têm uma dimensão pequena (total de 48 empreendimentos; média de 38 lojas e 2 209m 2 de Área Bruta Locável [ABL]). Esta é uma fase em que o crescimento de centros comerciais é ainda lento, sobretudo até 1977. Os empreendimentos inserem-se na tipologia de drugstores, ou galerias comerciais, podendo-se também considerá-los condomínios comerciais, segundo Teixeira (2014), uma vez que não passam de uma mera concentração de lojas que partilham o mesmo espaço, em edifícios multifuncionais inseridos no tecido urbano (Barata-Salgueiro, 1996; Pereira et al., 1989). Para além disso, este tipo de empreendimentos não tem, por norma, uma unidade de gestão integrada que se aplique a todas as lojas do centro e, como tal, não possuem qualquer tipo de planeamento do seu espaço comercial (Cachinho, 1994). Esta questão relacionada com a gestão é sem dúvida a característica que melhor distingue os condomínios comerciais dos centros comerciais.

Estas construções surgem geralmente no âmbito de especulações imobiliárias por proprietários de pequena dimensão ou construtores civis com o intuito de dar uso a espaços inativos, devolutos ou pouco rentáveis, sem qualquer conhecimento sobre centros comerciais e que apenas vêem uma oportunidade de investimento. Isto não se verifica nas galerias comerciais que possuem como âncora supermercados das cadeias Pingo Doce, Continente ou Pão de Açúcar, já que apenas são admitidas lojas que não sejam ameaçadoras para a âncora. Os promotores destes formatos têm um perfil diferente daquele que foi mencionado acima. Além de serem dotados de unidade de gestão, que corresponde à gerência da cadeia de supermercado, existe uma preocupação com o planeamento do mix de lojas, sobretudo para que as lojas da galeria não façam concorrência à âncora, o supermercado (Cachinho, 2002).

Relativamente à sua localização, estes empreendimentos geralmente estão nas áreas mais centrais das cidades e nos eixos terciários em expansão das áreas metropolitanas de Lisboa e do Porto. Contudo, verifica-se já no fim desta fase que empreendimentos como estes começam também a localizar-se noutras cidades. É de notar ainda o surgimento destes em localizações periféricas junto a novas áreas residenciais que careciam de espaços comerciais, e que de certa forma vão potenciar a interação social (Cachinho, 1994; Cachinho, 2006)

2ª Fase (1980-1989)

Para Barata-Salgueiro (1996) a segunda fase terá começado em meados da década de 80. Esta é uma fase que se caracteriza essencialmente pela transição de modelos. Embora seja notório que todos os centros desta fase contêm novos atributos, o que irá efetivamente marcar a transição será a abertura do Shopping Center Amoreiras.

Segundo Cachinho (2002), entre 1980 e 1989 o número de centros aumenta exponencialmente, e Barata-Salgueiro (1996) salienta que a sua difusão espacial é mais vincada. Os padrões de localização diversificam-se bem como os tipos de formato. No entanto, essa expansão verifica-se muito mais nos empreendimentos característicos da fase anterior. A diferença é que nos centros comerciais desta fase torna-se visível uma maior preocupação com o interior, nomeadamente na harmonização entre os espaços comuns e os espaços de comercialização. Verifica-se igualmente uma preocupação com a luminosidade interior e o aparecimento de algumas iniciativas associadas à componente do lazer nos centros comerciais. Além disso, as lojas âncora começam a ser posicionadas estrategicamente nos extremos dos centros ou nas localizações menos acessíveis, uma vez que são essas lojas às quais o consumidor vai propositadamente (Cachinho, 2002).

As localizações são mais variadas neste período, indo do core de novas urbanizações, onde funcionam como centros de comércio de bairro, até aos principais eixos de expansão do centro da cidade. Nos eixos suburbanos, surgem novos empreendimentos formados por hipermercados, e também centros comerciais de influência regional (Cachinho, 2002; Barata-Salgueiro, 1996). Os centros que surgem no interior da cidade de Lisboa, como o Fonte Nova, o City2, entre outros, visam colmatar a carência de oferta comercial nessas áreas, onde começa a haver muito mais serviços (Barata-Salgueiro, 1996).

Até 1984, os centros comerciais tinham uma pequena dimensão, não ultrapassando os 5000m2. Em média tinham 1539m2 em termos de superfície comercial. A partir de 1985, os empreendimentos ganham dimensão, como é o caso do Amoreiras ou dos centros comerciais que se localizam em áreas com grandes densidades populacionais como a Amadora, Benfica, Lumiar ou Oeiras (Barata-Salgueiro, 1996). A partir daqui, a iniciativa de construir centros comerciais deixa de ser apenas com o intuito de aproveitar pisos térreos ou caves de edifícios. Começa a existir uma preocupação com o planeamento dos espaços comerciais, incluindo todas as suas componentes internas como o mix comercial e lojas-âncora, o design e até mesmo a oferta de lazer. Existe uma mudança do conceito de centro comercial, ou seja, da filosofia que o enforma, passando a ser visto simultaneamente como um espaço de consumo e interação social (Cachinho, 1994; Teixeira, 2014). É por isso que surgem, ainda que com pouca expressão, centros comerciais de bairro (e.g. Centro Comercial Lumiar; Centro Comercial Fonte Nova) e centros comerciais regionais (e.g. Shopping Center Amoreiras; Centro Comercial Babilónia) (Observatório do Comércio, 2000).

3ª Fase (1990-2003)

Na classificação das fases de evolução dos centros comerciais proposta por Cachinho (2002), a terceira corresponde ao período de 1990 a 1999. Tendo em conta que se trata de um estudo concluído nos primeiros anos deste século, surge a necessidade de repensar quando é que termina a terceira fase. Existem duas hipóteses: Em primeiro, esta terceira fase poderá coincidir com a data de término do estudo de Cachinho (2002). A segunda é se realmente existem alterações que mereçam a criação de uma quarta fase. Apesar de Teixeira (2014) referir que a quarta fase começa no ano 2000, consideramos que há necessidade de levar a terceira fase até 2003, data em que se assiste à perda de intensidade na abertura de centros comerciais na AML. Mais adiante, na fase 4, justificaremos a razão pela tomada desta decisão.

Neste período, ocorre uma intensificação da tendência já encontrada na fase anterior. Em simultâneo, existe uma intensificação dos restantes formatos, verificando-se um forte crescimento até ao final da década de 90.

A partir de 1990, uma das principais alterações é o aumento da dimensão média dos empreendimentos comerciais, passando para o valor médio de 4 212m2. Para Teixeira (2014), Cachinho (2002) e Barata-Salgueiro (1996), esta é uma fase em que se destacam três importantes acontecimentos. Por um lado, difundem-se os centros comerciais ancorados nas grandes superfícies alimentares. Por outro, temos o crescente interesse por parte dos investidores no desenvolvimento de mega projetos. E, por último, assiste-se à proliferação dos empreendimentos de pequena e média dimensão.

Esta foi também uma década onde surgiram centros comerciais associados a programas de regeneração urbana. No caso de Lisboa, temos os exemplos dos Armazéns do Chiado (Barata-Salgueiro, 1996; Teixeira, 2014).

Relativamente aos projetos dos centros comerciais de influência regional, temos o Cascais Shopping que marca, com a sua abertura em 1991, o início desta fase. Desde então todos os anos foram inaugurados centros deste tipo, a maioria localizados nos grandes centros urbanos. E é assim que chegamos às "catedrais do consumo", segundo Cachinho (2002), não só pela dimensão destes empreendimentos regionais, mas também pela sua arquitetura e pelo seu mix comercial. Ao contrário dos empreendimentos anteriores que se caracterizavam por uma gestão "amadora", como indica Teixeira (2014), aqui existe uma gestão cuidada e cada vez mais especializada, já patente na conceção do Amoreiras Shopping e do Fonte Nova. O design destes centros comerciais e a sua arquitetura representam a cidade contemporânea em termos de estrutura funcional e configuração. Na tentativa de aproximar o centro comercial a uma cidade, foram utilizadas toponímias para os corredores dos centros. Os espaços comuns simulavam praças e avenidas e ainda acrescentavam um design tipicamente urbano como fontes, plantas ou bancos. Mais do que um local de compras, estes centros comerciais tornaram-se locais de cultura, de interação social e de lazer, pois surgem iniciativas de eventos relacionados com desfiles de moda, espetáculos musicais, exposições, concursos, entre outros aspetos (Scharoun, 2012; Coleman, 2006; Paterson, 2006; Goss, 1993; Howard, 1985; Dawson, 1983). Verifica-se já aqui uma expressão do consumo pós-moderno em Portugal (Cachinho, 2006)

Relativamente aos empreendimentos comerciais de pequena e média dimensão é importante referir que alguns acompanharam as tendências e as inovações, ou seja, os interiores destes registaram inovações ao nível do design e arquitetura e até mesmo alterações no seu mix comercial (Cachinho 2002, 2006).

Podemos verificar que a terceira fase pode ser estendida até 2003. Isto porque até esta data difundiram-se novos centros comerciais pela AML, de acordo com um percurso linear e contínuo sem ruturas assinaláveis não só em termos de aberturas como de formatos. Porém, importa salientar que aqui o crescimento de centros comerciais abrandou em relação ao ritmo registado nos períodos anteriores.[2]

A partir do ano 2000, Portugal conhece alguns novos formatos que dão os primeiros sinais de diversificação e segmentação, como indica Teixeira (2014). Primeiro, temos a emergência do conceito de outlet, com a abertura do Campera Outlet Shopping nesse mesmo ano. O facto de estar localizado no município de Alenquer, freguesia do Carregado, prova que, tal como é teorizado, este tipo de empreendimentos tem tendência a localizar-se nos limites das áreas metropolitanas (Coleman, 2006). O novo conceito prende-se com a venda de produtos que, embora de marcas de referência, são vendidos a preços mais baixos por serem produtos em phase-out ou com algum defeito de fabrico. Por outro lado, pode-se também dar o caso de existir a venda direta entre produtor e consumidor, o que também contribui para que o preço seja mais baixo. Contudo, isso geralmente acontece nos próprios armazéns ou fábricas (Coleman, 2006), o que não é o caso destes empreendimentos portugueses a que nos referimos. Para completar esta informação, a definição de Factory Outlet Centre, segundo o Anuário da APCC (2011: 9), é de um "formato que inclui unidades de comércio a retalho, de pequena e média dimensão, onde produtores e retalhistas vendem mercadorias com desconto no preço, proveniente de stocks excedentários e/ou artigos com pequenos defeitos."

A partir do ano de 2000, para além dos outlets, surge outro novo conceito, os retail parks, que se definem por "formato que inclui unidades de comércio a retalho especializado "big boxes" ou "power stores" com acesso directo ao parque de estacionamento ou a áreas pedonais, sendo classificado segundo a sua dimensão." (APCC, Anuário, 2011:9). O primeiro surgiu em Sintra e designa-se por Sintra Retail Park (2000).

Outros centros comerciais abriram ao longo dos anos seguintes, sobretudo nas principais cidades suburbanas, estendendo-se a tendência para o Sul da AML. São centros comerciais de média e grande dimensão, com grande diversidade e pouco especializados. Temos como exemplo o Almada Fórum, aberto em 2002 e o Fórum Montijo em 2003. Esta expansão de centros comerciais nas áreas suburbanas deve-se às alterações contextuais que se assemelham às que foram mencionadas para os EUA e para outros países da Europa. Embora tendo ocorrido mais tarde em Portugal, também conhecemos os processos de suburbanização, as melhorias nos sistemas de transportes e das tecnologias de informação e comunicação e o aumento das taxas de motorização (Barata-Salgueiro, 2001; Gaspar, 2002). Tudo isto, aliado à globalização, ao permitir uma maior internacionalização do país, fez com que muitas cadeias de lojas multinacionais pudessem entrar em Portugal, sendo hoje dominantes nestes modelos de centros comerciais (Cachinho, 2002).

Não existem, de momento, centros comerciais temáticos, apesar de já serem frequentes noutros países. Poderá, contudo, ser no futuro um caminho a seguir tendo em conta o atual estado de saturação. É necessário repensar alternativas para que o mercado continue a crescer.

4ª Fase (2004-2014)

A abertura de centros comerciais segue a tendência mostrada na fase anterior, ou seja, os novos centros surgem nas principais cidades suburbanas, sublinhando-se a sua expansão para a coroa a sul do Tejo. Em 2004, abre o Freeport Outlet Shopping (Alcochete) que segue a lógica de outlet. Existem algumas semelhanças entre este e o Campera (Carregado, Alenquer), em termos de design: ambos são a céu aberto, recriam ruas de comércio do centro da cidade e possuem espaços públicos com elementos típicos das praças de cidades (exemplo: fontes, bancos de jardim, árvores e plantas). O Freeport recria com mais intensidade as ruas com comércio de proximidade. Isto é patente no design exterior das lojas que ostentam os típicos toldos, janelas e portas das zonas históricas das cidades. Outros exemplos desta fase são o LoureShopping de 2005 (Loures), o RioSul Shopping de 2006 (Seixal), o Fórum Barreiro de 2008 (Barreiro), e o Dolce Vita Tejo de 2009 (Amadora). Estes foram dos últimos centros comerciais a serem construídos na AML. Mais recentemente, assiste-se à reconversão do Odivelas Parque cuja abertura se deu em 2003 e que em 2012 se transformou num outlet, o Strada Shopping & Fashion Outlet, continuando ainda com obras de remodelação, mas sem nunca ter encerrado. Tudo aponta que esta reconversão se tenha feito devido ao aparecimento dos primeiros sinais de declínio do Odivelas Parque, fazendo com que a empresa gestora, a Mundicenter, concluísse que era necessário alterar a tipologia do empreendimento para que este sobrevivesse (Dinheiro Vivo, 2014). Segundo a mesma fonte, este espaço apesar de se ter tornado um outlet, dados os descontos característicos deste formato, continua a possuir características de um centro comercial tipicamente conhecido, fundindo assim dois conceitos distintos (Dinheiro Vivo, 2012).

A quarta fase segue a mesma tendência com que acabou a terceira. Porém, existem duas razões principais que nos levam a criar esta quarta fase e a delimitar o seu início em 2004. Em primeiro lugar, verifica-se que a partir deste ano passa a ocorrer em toda a AML apenas uma abertura por ano. Este comportamento regista-se até 2009, ano em que abriu o último centro comercial registado. A partir desta data e até Novembro de 2014, nenhuma abertura se verificou na AML à exceção do Alegro Setúbal (Novembro, 2014), levando-nos assim para o segundo argumento acerca da criação desta quarta fase: a estagnação. É importante salientar que o ritmo de abertura de centros comerciais já estava a abrandar há muito mais tempo. Contudo, apenas se assinala esta fase a partir de 2004 pois assiste-se a um abrandamento cada vez mais acentuado, acabando mesmo por estagnar em termos de aberturas (Figura 3).

Deste modo, surge a questão: porque não se têm construído novos centros comerciais nos últimos anos na AML? Várias hipóteses são possíveis. A primeira prende-se com a mudança de paradigma em relação aos formatos. Porém, se assim fosse, um novo formato teria de aparecer para fazer essa rutura, mas tal não aconteceu. O Alegro Setúbal, inaugurado a Novembro de 2014, foi a última abertura a ser registada e não evidencia o surgimento de um novo formato. Para além dos retail parks e dos outlets, não vimos surgir outros novos tipos de espaços comerciais. A segunda hipótese, que defendemos, é a da crise económica, associada à forma como esta tem afetado o poder de compra do consumidor. Estes terão sido os principais fatores que provocaram a estagnação do sector que se pode verificar na Figura 3. Aliado a esta estagnação temos ainda o encerramento de centros comerciais a acontecer também nesta nova fase. Foram mais os centros comerciais que encerraram do que aqueles que abriram neste período (Ferreira, 2015).

Por último, outra questão importante é a saturação do mercado. Neste momento, existem na AML vários centros comerciais, de dimensão comparável, distando poucos minutos entre si. As áreas de influência de cada um sobrepõem-se, sobretudo no Norte da AML. Desta forma, a construção de novos centros comerciais não irá atrair novos consumidores, apenas irá competir pela partilha da procura existente (Teixeira, 2014). Temos o exemplo do Odivelas Parque que acabou por não conseguir resistir no formato original, devido à quantidade de centros comerciais que possuía na sua envolvente. Embora não tenha sido este apenas o único factor, foi de facto determinante. Teixeira (2014) confirma no seu estudo que estamos perante um momento de saturação. No entanto, o autor considera que esta acontece a partir de 2008, e aceitamos essa possibilidade. Porém, esta quarta fase foi criada com base num conjunto de critérios expostos e, por isso, não é apenas a saturação que determina o seu período.

Dado que estamos num ponto de maturidade, e uma vez que a oferta já é vasta na AML, provavelmente emergirão num futuro próximo formatos alternativos, com uma oferta distinta, centros que buscam a diferença para atrair os consumidores. Poderemos estar a um passo disso. Será um desafio para os centros comerciais existentes enfrentarem não só a atual saturação de mercado, mas também a crise económica e financeira. Como refere Teixeira (2014), é necessário que os centros comerciais se reinventem e adaptem às novas necessidades, pois só os que o fizerem conseguirão sobreviver.

5. Centros comerciais em declínio

A análise que se segue tem como finalidade apurar como se comportaram os diferentes tipos de centros comerciais na AML desde 1970.

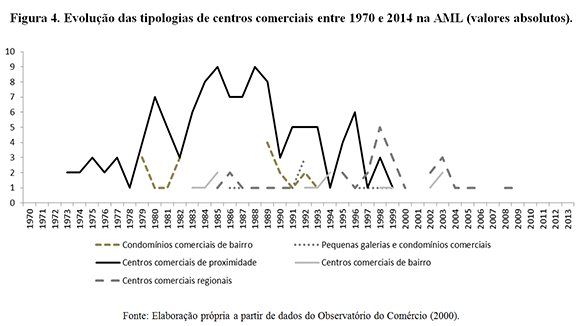

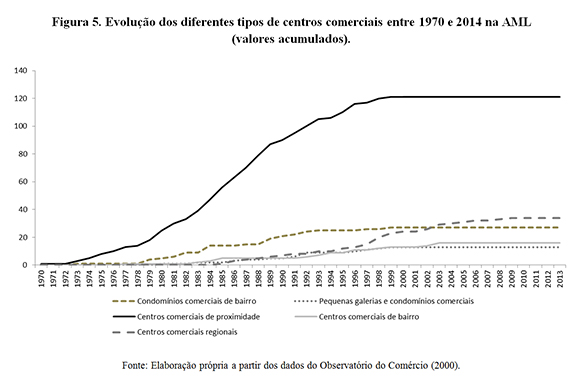

A tipologia utilizada pertence ao estudo que foi elaborado pelo Observatório do Comércio no ano 2000. Através da recolha desta informação para os centros comerciais de todo o país identificaram-se cinco tipos de centros comerciais, sendo que estes se inserem em dois grandes grupos, os condomínios comerciais e os centros comerciais integrados. No primeiro distinguem-se as pequenas galerias e condomínios comerciais (tipo 1) e os condomínios comerciais de bairro (tipo 2). Do segundo grupo, fazem parte os centros comerciais de proximidade (tipo 3), os centros comerciais de bairro (tipo 4) e os centros comerciais regionais (tipo 5) (Tabela 1).

Através da análise das figuras 4 e 5, fica claro que o tipo 3, afeto aos centros comerciais de proximidade, é o dominante dentro do leque de tipologias de centros comerciais na AML. Foi este tipo que maior crescimento teve, nomeadamente nos finais da década de 70 até finais da década de 90, sendo que o seu auge foi durante a década de 80. A partir do final dos anos 90, este formato deixou de ser construído.

Os condomínios comerciais de bairro e as pequenas galerias e condomínios comerciais são os tipos que apresentam menor expressão nos gráficos acima. Para além dos níveis de crescimento de aberturas serem baixos, foram também tipos que terminaram no final da década de 90. Contudo, apesar de existir essa semelhança com os centros comerciais de proximidade, o facto é que nenhum desses tipos teve um crescimento que se possa considerar significativo. Constatamos também que estes dois tipos tiveram um período de aberturas mais curto (atendendo às datas de primeira e última abertura). Os centros comerciais de bairro têm o mesmo comportamento dos condomínios comerciais de bairro e das pequenas galerias e condomínios comerciais, sobretudo no que diz respeito ao seu fraco crescimento que, por sua vez, faz com que seja um tipo com pouca expressividade. A diferença é que o seu aparecimento é mais tardio, assumindo desde já que embora tenha aberto um centro comercial em 1970 e outro em 1976, o seu arranque aconteceu realmente em meados da década de 80. Isto faz com que os centros comerciais de bairro possuam uma dualidade, porque embora tenham um comportamento parecido com os condomínios comerciais de bairro e as pequenas galerias e condomínios comerciais, o seu período de crescimento foi mais tardio, tal como o dos centros comerciais regionais.

Quanto aos centros comerciais regionais, como já foi referido, o seu crescimento deu-se num período mais recente. Verifica-se ainda que este foi o último formato a ter novas unidades.

Em síntese, pode-se observar que os condomínios comerciais de bairro, as pequenas galerias e condomínios comerciais e os centros comerciais de proximidade foram os tipos que surgiram e terminaram mais cedo. Quando o número de aberturas dos centros comerciais de bairro e dos centros comerciais regionais começam a intensificar-se, os restantes tipos entram em declínio (Figuras 4 e 5).

Há três questões que importa colocar. Em primeiro lugar, detetaram-se três tipos de centros que deixaram de ser promovidos, ou seja, tipos que diminuíram o seu ritmo de aberturas ou deixaram de ser construídos. Esses tipos são: os condomínios comerciais de bairro; as pequenas galerias e condomínios comerciais e os centros comerciais de proximidade. Os primeiros dois tipos incluem-se nos condomínios comerciais.

A segunda questão remete-nos para os centros comerciais de bairro e para os centros comerciais regionais, categorias que constituem o grupo dos centros comerciais integrados. Verificamos que tanto os centros comerciais de bairro como os centros comerciais regionais surgiram mais tarde no percurso de desenvolvimento dos centros comerciais na AML. Trata-se de modelos que emergiram, nos meados dos anos 80, cuja principal diferença reside na dimensão e forma de gestão. Comparativamente, os centros comerciais regionais tiveram uma expressão maior em termos de aberturas na AML. Em contrapartida, verifica-se que existe uma ausência de aberturas de condomínios comerciais e centros comerciais de proximidade desde o final da década de 90. Em simultâneo, assiste-se a uma ascensão dos modelos que possuem verdadeira gestão integrada, planeamento do mix comercial, lojas-âncora e lojas em regime de franchising e que, acima de tudo, possuem uma maior dimensão. Existe, portanto, a contração dos modelos em condomínio ao mesmo tempo que se difundem os centros comerciais integrados, sobretudo os regionais. Deste modo, as dimensões da mudança encontram-se verdadeiramente nas características que opõem os condomínios aos centros comerciais integrados.

Por último, importa referir que, embora algumas categorias de centros continuem a ser construídas, os centros comerciais regionais não têm continuado a aumentar. Pelo contrário, o seu ritmo de crescimento reduziu-se e nos últimos 5 anos nenhum centro comercial foi construído na AML. Portanto, apesar dos centros comerciais de bairro, e sobretudo os centros comerciais regionais, terem dado evidências de que floresceu um novo modelo, não significa que a sua continuidade esteja garantida. Esta falta de novas aberturas remete-nos para a análise feita à fase 4, que se caracteriza sobretudo pela estagnação do sector.

5.1 A emergência dos centros comerciais mortos e dos centros comerciais moribundos

Estando perante uma tipologia que ascende no período em que o outro grupo deixa de ter aberturas, levanta-se a questão sobre se estamos perante formatos que, para além de não serem mais concebidos, se encontram em declínio. De facto, isso vem a confirmar-se, pelo menos na Grande Lisboa, onde foram visitados 150 centros comerciais, dentro de um universo de 157. Para efeito deste estudo, foram incluídos na categoria de centros comerciais mortos todos os empreendimentos que estivessem encerrados à data do seu levantamento, possuíssem uma taxa de espaços devolutos superior a 70%, e/ou apresentassem um nível elevado de degradação física bem como um reduzido tráfego de consumidores, ainda que em funcionamento, visto que nestas condições já não conseguem preservar a imagem de centro. Verificou-se que dos 41 centros comerciais mortos recenseados, 89,5% destes correspondem às tipologias que deixaram de ser promovidas. Portanto, tudo indica que estamos perante formatos que se encontram em declínio. No entanto, em reforço desta ideia, verificou-se que para além dos centros comerciais mortos, existem ainda centros num pré-estado a centro comercial morto, denominado por isso, centro comercial moribundo [3]. Para a identificação dos centros comerciais moribundos, conceito proveniente do termo greyfield (Congress of New Urbanism, 2001), foram utilizados alguns critérios identificados pela Deadmalls.com, dada a escassez de literatura científica. Deste modo, entende-se por centro comercial moribundo todo o empreendimento que tenha pelo menos, entre 48% a 69,9% das suas lojas encerradas, tendo por isso a sua viabilidade económica enquanto centro comercial em causa, e apresente também sinais de degradação física e falta de manutenção. Foram recenseados 14 centros comerciais moribundos na Grande Lisboa, o que corresponde a 9,3% do total dos centros comerciais visitados ou contactados. Analisando a tipologia destes empreendimentos, podemos referir que estes são, na sua maioria, tal como os centros comerciais mortos, centros comerciais de proximidade (78,6%).

6. Considerações finais

O presente estudo teve como propósito fazer uma análise da evolução dos centros comerciais na AML tendo por base a teoria do ciclo de vida do produto, com a finalidade de perceber se existem centros comerciais em declínio e em ascensão.

Atualmente, o panorama dos centros comerciais da AML é caracterizado pela estagnação do crescimento destes empreendimentos, pela saturação do mercado e ainda por uma conjuntura de crise económica e financeira que vem intensificar a situação, devido às suas repercussões sobre o poder de compra do consumidor. Assistimos a um contexto que dificulta o crescimento do número de centros comerciais.

Ao analisarmos o comportamento dos centros comerciais de acordo com a sua tipologia, pormenorizando a análise, verificamos que este é também um momento de declínio para alguns formatos. Existem três tipos de centros comerciais que, à luz dos princípios da teoria do ciclo de vida do produto, chegaram à fase de declínio. Tratam-se dos condomínios comerciais de bairro (tipo 1), das pequenas galerias e condomínios comerciais (tipo 2) e ainda dos centros comerciais de proximidade (tipo 3). Os primeiros dois incluem-se no grupo dos condomínios comerciais e o terceiro formato faz parte dos centros comerciais integrados. Em simultâneo, na década em que estes formatos deixam de ser promovidos (final dos anos 90), os centros comerciais regionais entram na fase de crescimento. Deste modo, estamos perante uma situação em que a evolução dos centros comerciais na AML é marcada não só por produtos que entram em declínio, mas também por outros que estão em crescimento.

Esta mudança no ciclo dos produtos traz consigo uma transição do conceito de centro comercial que vem revolucionar estes estabelecimentos. A variável que melhor mostra o quanto diferem as tipologias em declínio das que estão em crescimento é, sem dúvida, o planeamento, desde o design do formato e do mix de lojas até uma gestão especializada e unificada que dá conta de todas as áreas necessárias de atuação. No centro comercial planeado, tudo é continuamente pensado (e antecipado) e nada existe por mero acaso.

Verificámos, através de estudos anteriores referenciados acima, que os centros comerciais mortos correspondem aos tipos em declínio e, por isso, possuem características típicas de um conceito ultrapassado. Caracterizam-se maioritariamente por serem centros comerciais de proximidade, sem um mix comercial planeado, e que, por possuírem uma reduzida dimensão, também possuem poucas lojas. Em termos visuais, são pouco apelativos para os consumidores atuais. Trata-se de uma mera transposição do comércio de rua, para dentro de um edifício, um aglomerado de lojas sem qualquer articulação entre si. Desta forma, os centros comerciais mortos correspondem aos tipos que se encontram na fase de declínio ou são empreendimentos que não souberam adaptar-se à difusão de novos formatos comerciais e às necessidades dos consumidores.

Para além de já se ter mostrado que a maioria dos centros mortos pertence a tipologias em declínio, verifica-se que aqueles que estão num estágio anterior também correspondem às mesmas tipologias. Isto vem reforçar a ideia que os centros comerciais cujas características não foram adaptadas ao novo conceito de centro comercial, enquanto espaço que mistura consumo e lazer, não são capazes de sobreviver no mercado em que estão inseridos. Não se ajustando às tendências atuais, estes empreendimentos, tal como outros que pertencem aos formatos em declínio, terão maior dificuldade em se adaptar aos novos desenvolvimentos do mercado onde existem amenidades que os consumidores privilegiam.

Acreditamos que este artigo contribuirá para uma melhor compreensão sobre o declínio dos centros comerciais e, para além disso, para uma atualização da situação atual. Em acréscimo, sendo os centros comerciais uma parte fulcral do atual sistema comercial das cidades, os resultados deste artigo contribuem para o aumento do conhecimento sobre as dinâmicas contemporâneas neste campo.

REFERÊNCIAS BIBLIOGRÁFICAS

Associação Portuguesa dos Centros Comerciais (2011) Centros Comerciais, Anuário Portugal 2011, Nº12. Associação Portuguesa dos Centros Comerciais, Lisboa. [ Links ]

Barata-Salgueiro, T. (1996) Do Comércio à Distribuição, roteiro de uma mudança , Lisboa: Celta Editora. [ Links ]

Barata-Salgueiro, T. (1998) "Cidade Pós-moderna. Espaço Fragmentado", Finisterra - Revista Portuguesa de Geografia, 32 (63): 179-190. [ Links ]

Barata-Salgueiro, T. (1999) "Ainda em torno da Fragmentação do Espaço Urbano", Inforgeo, 14: 65-76. [ Links ]

Barata-Salgueiro, T. (2001) Lisboa. Periferia e Centralidade, Oeiras: Celta Editora. [ Links ]

Brown, S. (1992) Retail location: a micro-scale perspective, London: Ashgate. [ Links ]

Brown, S., Gordon, M., Teernstra, T. (2008) "Examining investor perceptions of obsolescence and value through a behavioural economics lens", Journal of European Real Estate Research, 1 ( 3): 267-290. [ Links ]

Cachinho, H. (1994) "O comércio a retalho na cidade de Lisboa, reestruturação económica e dinâmicas territoriais", Finisterra, XXIX (57): 119-144. [ Links ]

Cachinho, H. (2002) O Comércio Retalhista Português. Pós-modernidade, consumidores e espaço , Lisboa: Gabinete de Estudos e Prospectiva Económica do Ministério da Economia (GEPE). [ Links ]

Cachinho, H. (2006) "Consumactor: da condição do indivíduo na cidade pós-moderna", Finisterra, Revista Portuguesa de Geografia, XLI (81), 33-56. [ Links ]

Cachinho, H. (2011) "Urban retail dynamics: from shopping spaces to consumer places", in T. Barata-Salgueiro, H. Cachinho (orgs.), Retail planning for the resilient city. Consumption and urban regeneration , Lisboa: Centro de Estudos Geográficos. [ Links ]

Cachinho, H. (2014) "Consumerscapes and the resilience assessment of urban retail systems", Cities, 36: 131-144. [ Links ]

Congress for the New Urbanism (2001) "Greyfields into Goldfields. From failing shopping centers to great neighborhoods", Congress for the New Urbanism, PriceWaterHouse Coopers. Available at: http://cnu.civicactions.net/sites/www.cnu.org/files/Greyfield_Goldfields_vol2.pdf. [ Links ]

Coleman, P. (2006) Shopping Environments: evolution, planning and design, London: Architectural Press. [ Links ]

Dawson, J. (1983) Shopping Centre Development, London: Longman Group Limited. [ Links ]

Davidson W, Bates, A., Bass, S. (1976) "The retail life cycle", Harvard Business Review, 54: 89-96. [ Links ]

Fernie, J., Fernie, S., Moore, C. (2003) Principles of Retailing, Oxford: Butterworth-Heinemann. [ Links ]

Ferreira, D. (2015) Os centros comerciais mortos na Área Metropolitana Norte de Lisboa, Dissertação de mestrado em Gestão do Território e Urbanismo, Lisboa, Universidade de Lisboa, Instituto de Geografia e Ordenamento do Território. [ Links ]

Garrefa, F. (2005) "Dead-Malls: notas sobre o fechamento de grandes shopping centers regionais norte-americanos", I Colóquio Internacional sobre Comércio e Cidade: uma relação de origem, Anais. Universidade de São Paulo, São Paulo. Available at: http://www.fau.usp.br/depprojeto/labcom/produtos/2005_garrefa_deadmalls.pdf .

Garrefa, F. (2011) Shopping centres, de centro de abastecimento a produto de consumo, São Paulo: Editora Senac SP. [ Links ]

Garrefa, F., Vargas, H. (2007) "Os shopping centers e o enfrentamento do ciclo de vida do produto", Anais do VII Seminário Internacional da LARES. EPUSP, São Paulo. Available at: http://www.labcom.fau.usp.br/wp-content/uploads/2015/08/2007-lares-a.pdf. [ Links ]

Gaspar, J. (2002) "Tendências de Ocupação do Território", in C. Cavaco (orgs.) Repensar Portugal na Europa. Perspectivas de um país periférico . Lisboa: Centro de Estudos Geográficos. [ Links ]

Goss, J. (1993) "The Magic of the Mall: An Analysis of Form, Function, and Meaning in the Contemporary Retail Built Environment", Annals of the Association of American Geographers, 83, (1): 18-47. [ Links ]

Howard, G. (1985) "The Evolution of the Planned Shopping Center in Suburb and City", Journal of the American Planning Association, 51 (4): 449-460. [ Links ]

Miles, S. (2010), Spaces for Consumption. Pleasure and placelessness in the post-industrial city . London: Sages. [ Links ]

Observatório do Comércio (2000) "Centros Comerciais em Portugal: conceitos, tipologias e dinâmicas", Lisboa: Observatório do Comércio. [ Links ]

Paterson, M. (2006) Consumption and everyday life, London: Routledge. [ Links ]

Pereira, M., Marrou, L., Teixeira, J. (1989) Os centros comerciais de Lisboa, Distribuição Hoje, 20. [ Links ]

Ritzer, G. (2014) "Automating prosumption: The decline of the prosumer and the rise of the prosuming machines", Journal of Consumer Culture, online, DOI: 10.1177/1469540514553717. Available at: http://joc.sagepub.com/content/early/2014/10/15/1469540514553717.full.pdf+html . [ Links ]

Schatzman, L. (2013) Metabolizing obsolescence: strategies for the dead mall. Master's dissertation. Urbana: University of Illinois at Urbana-Champaign. [ Links ]

Scharoun, L. (2012) America at the Mall: the cultural role of a real utopia, Jefferson: McFarland & Company. [ Links ]

Schatzman, L. (2013) Metabolizing obsolescence: strategies for the dead mall. Dissertação de mestrado. Urbana-Champaign, University of Illinois. [ Links ]

Teixeira, J. (2014) "The reshaping of retail landscape in Greater Lisbon: do shopping centers have a future?, ERSA conference papers. Available at: http://www-sre.wu.ac.at/ersa/ersaconfs/ersa14/e140826aFinal01259.pdf . [ Links ]

Vargo, S., Lusch, R. (2004) "Evolving to a New Dominant Logic for Marketing", Journal of Marketing, 68: 1-17. [ Links ]

Vernon, R. (1966) "International Investment and International Trade in the Product Cycle", The Quarterly Journal of Economics, 80 (2): 190-207. [ Links ]

Wrigley, N., Lowe, M. (2002), Reading Retail: A Geographical Perspective on Retailing and Consumption Spaces. London: Arnold. [ Links ]

Hiperligações

DeadMalls. Available at: http://deadmalls.com/index.html .

Dinheiro Vivo (2012) "Odivelas Parque agora é Strada Shopping & Fashion Outlet". Available at: http://www.dinheirovivo.pt/empresas/interior.aspx?content_id=3891658 .

Dinheiro Vivo (2014) "Obras do Oeiras Parque arrancam em 2014: vai ficar maior e ter uma FNAC". Available at: http://www.dinheirovivo.pt/Imprimir.aspx?content_id=3756559 .

RUIN'ARTE (2011) "O centro comercial Cruzeiro - Monte do Estoril". Available at: http://ruinarte.blogspot.pt/2011/03/o-centro-comercial-cruzeiro.html .

Fontes Estatísticas

INE (2014) Dados Estatísticos da Construção e da Habitação. Lisboa (Acedido em 18 de Abril de 2014)

INE (2014) Indicadores de Confiança do Consumidor. Lisboa (Acedido em 18 de Abril de 2014)

NOTAS

[2] Estes dados resultam da recolha efetuada, referida na metodologia, sobre o levantamento do número de aberturas de centros comerciais tendo como suporte a base de dados do Observatório do Comércio (2000).

[3] Para a identificação dos centros comerciais moribundos, conceito proveniente do termo greyfield, foram utilizados alguns critérios identificados pela Deadmalls.com. Deste modo, entende-se por centro comercial moribundo todo o empreendimento que tenha pelo menos, entre 48% a 69,9% das suas lojas encerradas, tendo por isso a sua viabilidade económica enquanto centro comercial em causa, e apresente também sinais de degradação física e falta de manutenção.