Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introdução

No contexto de finanças públicas restritivas em que Portugal tem vivido nos últimos anos e em que certamente continuará a viver - dado o nível elevado do seu endividamento público (em 2021 situava-se acima de 130% do Produto Interno Bruto)1 - o cumprimento das obrigações fiscais (tax compliance) adquiriu uma importância decisiva em termos de política fiscal. Vários estudos sobre o assunto foram produzidos em Portugal, como por exemplo os de Lopes e Santos (2013) ou de Wilks e Pacheco (2014).

O cumprimento das obrigações fiscais pode ser voluntário (voluntary tax compliance) ou forçado (enforced tax compliance) (Kirchler e Wahl, 2010). Os mecanismos que levam ao cumprimento forçado foram desenvolvidos durante as últimas décadas, tendo-se assistido a um progressivo investimento nos mecanismos de controlo e a uma intensificação das sanções associadas ao incumprimento, com o objetivo de o dissuadir. Este caminho criou uma ideia de um “Estado-polícia” no que se refere à tributação que pode ter consequências nefastas ao nível de capacidade de coleta fiscal e na diminuição do cumprimento voluntário das obrigações fiscais (Nosenzo et al., 2014). Deste modo, para incentivar os contribuintes a voluntariamente cumprirem as suas obrigações fiscais, o Estado português criou em 2013 mecanismos de recompensa monetária para os que voluntariamente cumpram as suas obrigações fiscais e que, em certa medida, colaborem com a autoridade fiscal (em Portugal designada por Autoridade Tributária e Aduaneira). Essa colaboração com a autoridade fiscal acontece quando os adquirentes de bens e serviços solicitam uma fatura (ou fatura/recibo) em que pedem para colocar o seu número de identificação fiscal (NIF),2 tornando possível à autoridade fiscal cruzar os dados dos compradores com os dos vendedores.

No presente estudo explora-se se as políticas fiscais de recompensa financeira influenciam o comportamento dos contribuintes na colaboração com a autoridade fiscal motivando-os a pedir fatura com NIF. Além disso, investiga-se se os contribuintes que colaboram com a autoridade fiscal, respondendo positivamente às políticas de incentivo (contribuintes que pedem sempre fatura com NIF), apresentam uma propensão para a evasão fiscal diferenciada dos demais contribuintes. Por fim, analisam-se algumas caraterísticas sociodemográficas dos contribuintes e a sua relação com a resposta às políticas fiscais de incentivo por via de recompensas financeiras. Dá-se uma atenção especial à lotaria fiscal e aos benefícios fiscais.

A literatura sobre a tax compliance revela que os esforços para promover o cumprimento das obrigações fiscais apenas com base em medidas dissuasoras não têm sido bem-sucedidos (Feld e Frey, 2007; Kirchler, 2007), daí que que as autoridades fiscais de diversos países se têm voltado para estratégias que procuram motivar os cidadãos a cooperar, destacando-se as motivações instrumentais, através de recompensas financeiras (Tyler, 2011). De facto, incentivos para provocar comportamentos desejáveis são usados há séculos em diferentes campos, mas a investigação sobre a sua aplicação à tax compliance é ainda relativamente escassa.

Este trabalho começa com uma descrição das políticas de incentivo à tax compliance implementadas recentemente em Portugal, seguindo-se uma breve revisão de literatura e o desenvolvimento das questões a serem investigadas. Segue-se o estudo empírico, cujos resultados são apresentados e discutidos, retirando-se algumas conclusões.

1. Políticas de incentivo à tax compliance

Em 2013 a autoridade tributária portuguesa anunciou uma mudança de paradigma no que se refere ao combate da evasão fiscal. O objetivo passou a ser o de incentivar o cumprimento voluntário das obrigações fiscais promovendo-se um contacto mais próximo com os contribuintes. No conjunto de medidas implementadas conta-se o envio de mensagens por via eletrónica com informações sobre as datas de pagamento dos impostos e avisos sobre inspeções. Instituiu-se um esquema de benefícios fiscais, através do qual parte do Imposto sobre o Valor Acrescentado (IVA) pago pelos consumidores na aquisição de determinados serviços (cabeleireiros, reparação de veículos, serviços de restauração e alojamento, despesas no veterinário3) é devolvido aos consumidores se estes requererem fatura com NIF nas compras. Todas as faturas são registadas numa plataforma da autoridade tributária com acesso pelos contribuintes que poderão verificar a todo o momento se as faturas que requereram estão inscritas no registo do seu agregado familiar ou pessoal (plataforma “e-fatura”). Se, porventura, um vendedor não registar no sistema uma fatura emitida com o número de contribuinte do comprador, este poderá verificar a sua falta no registo eletrónico de faturas e registá-la manualmente. Deste modo, a autoridade tributária identificará uma inconformidade entre o registo do vendedor e o do comprador, encontrando um incumprimento de obrigações fiscais por parte do vendedor (no caso, evasão fiscal ao IVA). Por isso, é possível afirmar que este mecanismo faz com que os cidadãos que pedem fatura com NIF colaborem com a autoridade fiscal no combate à evasão fiscal e “em troca” obtenham uma recompensa financeira na forma de benefício fiscal.

No ano seguinte, em 2014, foi criada uma lotaria (“Fatura da Sorte”) que, de acordo com o Decreto-Lei n.º 26-A/2014,4 pretende ser um incentivo a que os cidadãos peçam fatura com NIF nas suas compras, colaborando, como indicado acima, com a autoridade tributária no controlo da evasão fiscal. Segundo este procedimento, todas as faturas com número de contribuinte dos compradores são convertidas em bilhetes de lotaria (“cupões”) de acordo com o valor de cada transação. Desde então são realizados sorteios todas as semanas com transmissão televisiva. Numa fase inicial foram sorteados veículos automóveis e, mais recentemente, passou-se a sortear Certificados do Tesouro no valor de 35 000 euros por semana e de 50 000 euros duas vezes por ano.5

De acordo com fontes governamentais (Governo de Portugal, 2016), em 2014 o número de faturas emitidas com o NIF do comprador aumentou 36,3% em comparação com o ano anterior e, no ano seguinte, aumentou 51,2% (Governo de Portugal, 2017). As estimativas das perdas de IVA por evasão fiscal entre 2013 e 2014 baixaram de 16% para 12% (European Commission, 2016). Tudo isto parece poder ser atribuído à lotaria fiscal e aos benefícios fiscais incentivadores de colaboração com a autoridade tributária portuguesa. Todavia, não são conhecidos estudos que demonstrem qual o impacto efetivo das medidas de política fiscal enunciadas na melhoria dos indicadores referidos, designadamente no que se refere à redução da evasão fiscal. Este estudo procurará perceber qual o impacto no comportamento dos cidadãos destas políticas, não no momento inicial da sua instituição - cujos resultados são favorecidos pelo impacto mediático da sua novidade -, mas decorridos alguns anos da sua implementação.

2. Recompensas materiais e financeiras à tax compliance

Segundo a lei portuguesa, os consumidores devem solicitar uma fatura na aquisição de bens e serviços, mas não existe uma obrigação legal de os adquirentes fornecerem informação do seu NIF para que conste na fatura.6 Assim, como mencionado atrás, em Portugal, a colaboração com as autoridades fiscais não advém do ato de pedir fatura, mas acontece quando esse pedido é acompanhado da solicitação pelo adquirente de inserção do seu NIF na fatura, permitindo à autoridade tributária fazer o cruzamento de dados entre vendedores e compradores. Deste modo, justifica-se a criação de incentivos fiscais para que os consumidores solicitem fatura com NIF.

2.1. Lotarias fiscais

Vários estudos investigaram os custos e benefícios da implementação de lotarias fiscais (e.g., Naritomi, 2019; Wan, 2010). Produziu-se evidência empírica de que recompensar os contribuintes aumenta o cumprimento das obrigações fiscais. Alm et al. (1992) analisaram diferentes sistemas de recompensas e concluíram pela existência de vantagens no uso das lotarias fiscais. Também Bazart e Pickhardt (2011) desenvolveram um estudo experimental que revelou que as recompensas na forma de ganhos de lotaria têm um elevado impacto no cumprimento de obrigações fiscais. Naritomi (2019) estudou a lotaria fiscal implementada na cidade brasileira de São Paulo: os consumidores que solicitassem fatura obteriam, à semelhança do que ocorre em Portugal, benefícios fiscais e prémios de lotaria mensais; foi também criado um sistema online para que os consumidores verificassem as faturas registadas pelos vendedores. Este estudo concluiu que, em quatro anos, as empresas começaram a reportar aumento das suas vendas em 21%. Há mais estudos a apontar no mesmo sentido (e.g., Brockmann et al., 2016; Torgler, 2003; Torgler e Schneider, 2007).

No entanto, em direção contrária, Nosenzo et al. (2014), num estudo sobre a eficácia dos bónus para a compliance e das coimas para a non-compliance, concluíram que o efeito dos bónus era mais fraco do que havia sido indicado em outros estudos.

As políticas fiscais de incentivo à compliance não são uma inovação portuguesa, pois vários países instituíram programas de recompensas monetárias através de benefícios fiscais ou lotarias fiscais. Em Teziutlán, no México, móveis e eletrodomésticos são mensalmente atribuídos a contribuintes cumpridores (Giarrizzo, 2012). Na Argentina, a autoridade tributária implementou uma lotaria com um prémio em dinheiro. Inicialmente este procedimento de incentivo foi muito bem-recebido, mas o entusiasmo do público argentino foi-se atenuando e teve de ser substituído por outro tipo de lotaria - o sorteio de um automóvel. Uma vez mais, houve um grande entusiasmo inicial que começou a decrescer e o programa foi abandonado (ibidem).

China, Coreia do Sul, Filipinas, Taiwan são países que também implementaram lotarias fiscais (Wan, 2010). O primeiro país europeu a instituir uma lotaria fiscal foi Malta, em 1997, a Eslováquia começou este tipo de incentivo em 2013 (Fooken et al., 2014) e a Roménia em 2015 (Ungureanu e Dascualu, 2015).

Até ao momento não existem estudos que meçam o efeito das lotarias na redução da evasão fiscal. Burguer e Schoeman (2021) fazem uma breve revisão de resultados que podem ser atribuíveis à implementação de lotarias fiscais em diversos países, mas em que não foi possível isolar o efeito concreto da lotaria na evolução das perdas de IVA por evasão fiscal.

Apesar da sua popularidade, continua a haver controvérsia quanto ao uso de lotarias (Rychlak, 1992). Na discussão pública aquando da sua implementação em Portugal, houve quem questionasse a atribuição de um prémio pelo cumprimento de uma obrigação e ainda quem se opusesse à despesa pública na compra de veículos de luxo para sortear, quando o mesmo montante poderia ser usado para salvar vidas em áreas vitais da intervenção do Estado, designadamente ao nível dos cuidados de saúde, que em Portugal se mostravam claramente insuficientes para as necessidades existentes.

Estudos científicos recentes (como Bowles, 2008) têm revelado resultados que indicam que incentivos materialistas podem ter um efeito negativo na consciência de dever cívico e conflituar com uma atitude de responsabilidade social. A atribuição de um valor em dinheiro a algo que é considerado socialmente importante pode reduzir o “estatuto moral” das pessoas (Tetlock, 2003). Isto está em linha com o que indica Morgan: “a ligação entre o ganho privado de lotarias e o fornecimento de bens públicos pode realmente reduzir o gosto pelo altruísmo ou ‘recompensa emocional’ que os indivíduos obtêm quando fazem doações” (2000: 777; tradução dos autores). Deste modo, a motivação extrínseca proporcionada pelos incentivos financeiros pode entrar em conflito com a motivação intrínseca moral. Fabbri e Wilks (2016) obtêm evidência empírica nesse sentido relativamente à lotaria fiscal portuguesa para os indivíduos de elevado nível de educação. Com base nesta ideia, poder-se-á ter como plausível que os consumidores portugueses peçam fatura com NIF porque pensam que isso é a coisa certa a fazer, mas a lotaria fiscal pode alterar essa motivação.

A expetativa de que a implementação de uma lotaria fiscal em Portugal pudesse trazer bons resultados para incentivar o cumprimento das obrigações fiscais pode ter tido em conta o facto de os portugueses serem, na Europa, os maiores gastadores per capita em lotarias (como por exemplo, na lotaria do Euromilhões).7 O gosto pelo jogo pode influenciar a predisposição para pedir fatura com NIF quando esta se transforma em cupão de lotaria, embora não esteja cientificamente confirmada a relação entre o gosto pelo jogo e a disponibilidade para participar em lotarias fiscais.

2.2. Benefícios fiscais

O recurso a benefícios fiscais para recompensar os cumpridores de obrigações fiscais é menos controverso do que o recurso a lotarias fiscais. O Estado procura identificar os setores onde a prática de emissão de fatura é menor e a fiscalização mais difícil. Com os benefícios fiscais incentiva a que os consumidores o “complementem” no controlo, colaborando com o registo eletrónico das faturas com identificação fiscal dos compradores. Como já referido, os setores selecionados em Portugal são: a reparação de veículos, os cabeleireiros, a restauração, o alojamento e as atividades veterinárias. A solução portuguesa não é inédita e procedimentos semelhantes encontram-se no Brasil (São Paulo) e no Peru, em que os contribuintes são recompensados com abatimentos de imposto e tratamento preferencial. Até ao momento, não se encontram disponíveis estudos que meçam o efeito deste tipo de benefícios fiscais na redução da evasão fiscal.

3. As motivações de compliance fiscal e a propensão para a evasão fiscal em Portugal

O presente estudo foi desenvolvido com dois objetivos centrais: 1) perceber se a lotaria fiscal e os benefícios fiscais incentivam os consumidores portugueses a pedir fatura com NIF; 2) averiguar se há diferenças em termos de propensão para a evasão fiscal entre quem sempre pede fatura com NIF e quem nem sempre o faz, ou seja, indagar se quem sempre pede fatura com NIF tem menor propensão para a evasão fiscal. Se a resposta às duas questões for positiva, então poder-se-á concluir que as políticas fiscais de incentivo ao cumprimento das obrigações fiscais em vigor em Portugal estão a corresponder aos objetivos que justificaram a sua criação, isto é, possibilitam um maior cumprimento das obrigações fiscais e concomitantemente contribuem para a redução da evasão fiscal.

3.1. Estudo através de um inquérito por questionário

Com a prévia autorização da Comissão de Ética da Universidade do Porto, este estudo realizado em 2016 envolveu a administração de um inquérito por questionário online a uma amostra de 942 indivíduos recrutados por aplicação do método de bola de neve, sujeito à verificação de os participantes terem nacionalidade portuguesa e terem completado o nível de ensino secundário. Não existiu a pretensão de a amostra ser representativa da população portuguesa em termos globais, mas essencialmente de obter respostas da população portuguesa com níveis de formação considerados médio-elevados. Com esta opção procurou-se um nivelamento no entendimento por parte dos inquiridos das questões e dos cenários do questionário, bem como concentrar o estudo em quem já se cruzou com os valores sociais incorporados no sistema de ensino, designadamente em termos de conhecimento dos valores e das instituições que dão corpo à organização e às funções do Estado. Da amostra inicial foram eliminados 11 inquiridos que nunca pedem fatura com NIF, para concentrar a análise em indivíduos que sempre, muitas vezes ou poucas vezes pedem fatura com NIF. Quem nunca pede fatura com NIF poderá ter posições de princípio contra o fornecimento deste elemento de identificação, por exemplo, para não revelar dados privados sobre os seus hábitos de consumo e assim será a priori não influenciável por políticas fiscais de incentivo que exigem disponibilização do mesmo. Além disso, como um dos objetivos do estudo é perceber as razões de pedir fatura com NIF do comprador, não seria aconselhável considerar na amostra indivíduos que nunca o fazem. Assim, a amostra alvo de análise no estudo ficou constituída por 931 indivíduos (N= 931). Os dados foram analisados usando o software IBM SPSS Statistics 26.

3.2. Caraterísticas sociodemográficas da amostra

A idade média das pessoas inquiridas é de 43,54 anos (DP= 13,81), sendo 485 delas mulheres (52,1%). Cerca de 82,1% dos inquiridos frequentaram o ensino superior, sendo que os restantes cursaram o ensino secundário ou profissional. No momento em que responderam ao inquérito, a maior parte encontrava-se a trabalhar: 28,7% eram empregados em organizações privadas, 39,5% eram empregados em organizações do setor público, 13,1% eram trabalhadores por conta própria, correspondendo o remanescente a outras situações (e.g., doméstico/a). A amostra é ainda integrada por estudantes (7,6%), reformados (6,7%) e desempregados (3,1%). 842 inquiridos revelaram qual o seu nível de rendimento, sendo que 69% (ou seja, 581 pessoas) indicaram um rendimento mensal líquido não superior a 1500 euros.

3.3. Instrumento

Além de questões relativas à caracterização sociodemográfica da amostra (idade, género, nível de escolaridade, ocupação profissional, nível de rendimento), o questionário administrado incluiu questões relacionadas com o pedido de fatura com NIF e com a propensão para a evasão fiscal.8

3.3.1. Motivações para o cumprimento voluntário das obrigações fiscais associadas a recompensas financeiras

No que se refere às razões para pedir fatura indicando o NIF, foi seguido o questionário de Kirchler e Wahl (2010), tendo-se inquirido “Por favor, assinale as razões que o/a levam a pedir fatura”, sendo a opção de resposta que se refere à lotaria fiscal: “Porque posso vencer a fatura da sorte”; e a que se refere aos benefícios fiscais seria: “Porque quero aproveitar os benefícios de devolução do IVA e de dedução específica no IRS (imposto sobre o rendimento das pessoas singulares)”.

3.3.2. Comportamento dos inquiridos perante a possibilidade de evasão fiscal

Procurou-se também analisar o comportamento dos inquiridos em termos de probabilidade de adesão a uma situação em que têm possibilidade de obter ganhos com a evasão fiscal correndo um baixo risco de serem detetados (propensão para a evasão fiscal). Explorou-se ainda se haveria diferenças quanto à propensão para a evasão fiscal entre os que sempre pedem fatura com NIF e os demais (os que pedem muitas vezes ou poucas vezes). Para tal, foi construído um cenário hipotético (cenário 1) perante o qual os inquiridos foram questionados acerca da probabilidade de pedirem fatura relativa à prestação de um serviço com um preço de 5000 euros, usando uma escala de resposta em que 1 é igual a “nada provável” e 5 é igual a “muito provável”. A não emissão de fatura implicaria um não pagamento (um ganho) de IVA (23%) no valor de 1150 euros.

Além disso, colocaram-se os inquiridos perante um outro cenário (cenário 2) praticamente igual ao anterior exceto na magnitude dos valores, em que estes são 10 vezes superiores, de modo a aferir se a alteração de valores influenciaria os seus comportamentos.

3.3.3. Grau de conhecimento das vantagens de pedir fatura com NIF

Tendo em conta que, como mencionado atrás, as recompensas financeiras de incentivo à compliance fiscal dependem do conhecimento da sua existência, foi incluída uma questão relativa ao grau de conhecimento das vantagens de pedir fatura com NIF: “Como classifica o seu conhecimento sobre as vantagens e desvantagens de pedir fatura com NIF?”, tendo cinco opções de resposta (muito bom, bom, médio, fraco, nulo).

3.3.4. Sugestões relativamente a estratégias de compliance fiscal

Por fim, colocou-se uma questão de resposta aberta que permitiu aos respondentes apresentarem propostas de medidas tendentes à redução da evasão fiscal em Portugal em alternativa à lotaria fiscal. Tendo quase um terço da amostra (307) respondido a esta questão, as respostas foram objeto de uma análise qualitativa com recurso ao software QDA Miner 4.

4. Resultados

4.1. Resultados de natureza quantitativa

A análise quantitativa da informação recolhida foi realizada por recurso a medidas estatísticas e a testes adequados à natureza das variáveis sob apreciação (testes de independência, medidas de associação e de correlação e testes de diferença entre grupos independentes).

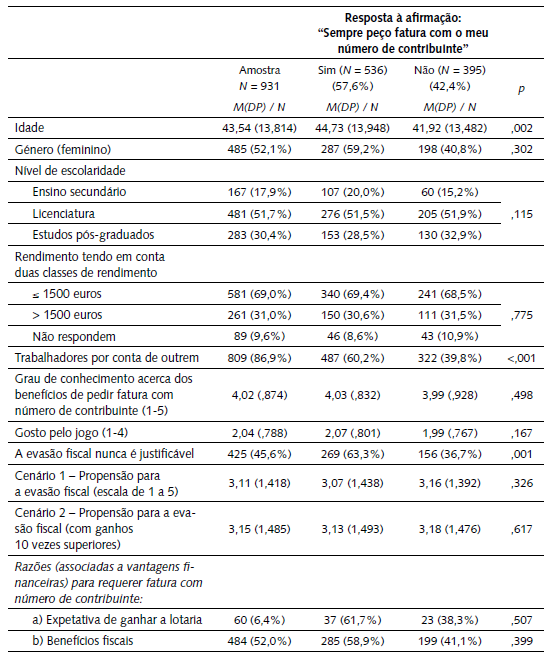

A maioria dos inquiridos revelou deter muito bom (33,2%) ou bom (40,3%) conhecimento sobre as vantagens e desvantagens de solicitar a fatura com NIF do comprador nela inserido. O nível de conhecimento, graduado numa escala de 1 a 5 pontos, correspondendo respetivamente a conhecimento “nulo” e “muito bom”, aumenta com a idade (r s = 0,162, p< ,001) e com o rendimento mensal líquido (r s = 0,145, p< ,001), mas não varia com a idade (Quadro 1).

Quadro 1 Relação do grau de conhecimento com algumas variáveis sociodemográficas

| 1 | 2 | 3 | 4 | |

|---|---|---|---|---|

| 1. Grau de conhecimento | ,162*** | -,018 | ,145*** | |

| 2. Idade | -,144*** | ,437*** | ||

| 3. Nível de escolaridade | ,177*** | |||

| 4. Rendimento mensal líquido |

Nota: Correlação de Spearman, ***p≤ ,001, **p≤ ,01, *p≤ ,05. Fonte: Elaboração dos autores.

Mais de metade da amostra (57,6%) pede sempre fatura com NIF nas suas aquisições diárias de bens e serviços. E são sobretudo os indivíduos mais velhos que o fazem (M= 44,7 anos vs. M= 41,92 anos, p= ,002) assim como os que trabalham por conta de outrem (60,2% vs. 39,8%, p< ,001) e cuja chance de pedirem sempre a fatura com NIF é cerca de 125% superior à dos indivíduos que trabalham por conta própria (OR= 2,25, IC95%: 1,528-3,323). Porém, não foram encontradas diferenças significativas entre género dos inquiridos e o comportamento em estudo (Quadro 2).

Quadro 2 Decisão de pedir fatura com inserção do número de identificação fiscal (NIF) do comprador

Nota metodológica - Existem dois grupos de inquiridos: Sim = inquiridos que sempre pedem fatura com inserção do seu NIF; Não = inquiridos que muitas vezes ou poucas vezes pedem fatura com inserção do seu NIF. A amostra não inclui os que nunca pedem fatura com inserção do seu NIF. Fonte: Elaboração dos autores.

A decisão de pedir sempre a fatura com NIF também não aparece relacionada com o nível de formação escolar, com o nível de rendimento, nem com o nível de conhecimento sobre as vantagens e desvantagens de solicitar a sua inserção.

Os resultados relativos a um dos elementos centrais deste estudo, a lotaria fiscal, mostram que apenas 6,4% dos inquiridos indicam que a expetativa de ganhar a lotaria fiscal é um elemento que os leva a pedir fatura com NIF. Mas essa expetativa de ganhar a lotaria não é estatisticamente significativa na distinção entre os inquiridos que pedem sempre fatura com NIF e os demais inquiridos da amostra. Os resultados indicam um baixo gosto pelo jogo (numa escala de 1 a 4, M= 2,04, DP= ,788). A grande maioria dos inquiridos raramente participou num jogo de lotaria (55,3% assinalaram “poucas vezes” e 23,4% “nunca”).

Para 52% dos inquiridos, a expetativa de obtenção de benefícios fiscais constitui razão para que peçam fatura com NIF. Todavia, essa expetativa de ganhos não é estatisticamente significativa na distinção entre os que pedem sempre fatura com NIF e os demais inquiridos da amostra.

Procurou-se saber se existe alguma relação entre o pedido de fatura com NIF e a evasão fiscal. A informação recolhida permitiu concluir que os que pedem sempre fatura com NIF tendem a ser pessoas para quem a evasão fiscal nunca é justificável, podendo afirmar-se que a chance de um indivíduo para quem nunca é justificável a evasão fiscal pedir sempre a fatura é cerca de 54,4% superior à de um indivíduo para quem a evasão pode ser justificável (OR= 1,544, IC95%: 1,186-2,009).

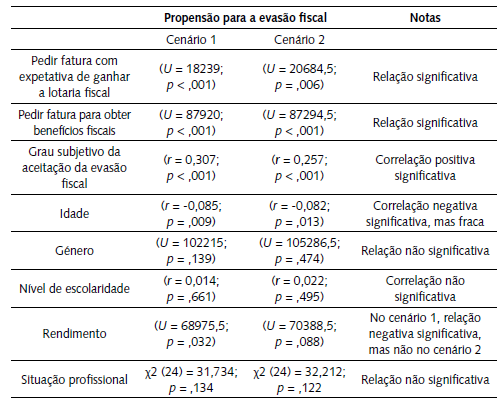

Perante os dois cenários de evasão fiscal, em que se questiona os inquiridos sobre a probabilidade com que iriam replicar o comportamento de um contribuinte que optou por prescindir da fatura e pagamento do respetivo valor de IVA por um serviço que lhe tinha sido prestado, cerca de um quinto opta pelo ponto médio - nem provável, nem improvável -, os restantes tendem a localizar-se mais na zona de maior probabilidade em seguir aquele comportamento do que na zona de menor probabilidade, ainda que a diferença apenas tenha significado estatístico no cenário 2 onde os ganhos potenciais da evasão seriam dez vezes superiores (cenário 1: 41,3% vs. 36,1%, p= ,071; cenário 2: 43,9% vs. 36,0%, p= ,007). Discriminando-se os indivíduos em função do seu comportamento na solicitação de fatura com NIF (“sempre” vs. “nem sempre”), não são encontradas diferenças entre os dois grupos de inquiridos em qualquer dos cenários - a propensão para a evasão fiscal não é um elemento relevante para diferenciar os que pedem sempre fatura com NIF relativamente aos demais. Adicionalmente, de acordo com o resultado do teste de Wilcoxon, não existe uma alteração significativa entre o posicionamento dos sujeitos no cenário 1 e o seu posicionamento no cenário 2 quanto à probabilidade de virem a cometer evasão fiscal (Z= -1,009; p= ,313).

Procurando-se perceber o que estará subjacente à maior ou menor propensão para a evasão fiscal, medida por via da probabilidade com que os inquiridos estariam dispostos a replicar o comportamento do contribuinte nos cenários 1 e 2, concluiu-se que aquela não varia com o género, nem com o nível de escolaridade, nem com a situação profissional (trabalhar por conta própria ou por conta de outrem), como se vê no Quadro 3. Mas, em relação ao rendimento, tendo a amostra sido dividida em duas classes de rendimento (conforme mediana: ≤ 1500 euros; > 1500 euros), verificou-se que perante a possibilidade de evasão fiscal descrita no cenário 1 os inquiridos de maior rendimento revelaram uma menor propensão para a evasão fiscal (U= 68975,50; p= ,032). Todavia, no cenário 2, não se encontra qualquer relação associada ao nível de rendimento.

Quadro 3 Propensão para a evasão fiscal nos dois cenários

Nota: Correlação de Spearman; Teste U de Mann-Whitney; Teste de independência de qui-quadrado. Fonte: Elaboração dos autores.

Conclui-se ainda que, em ambos cenários, a propensão para a evasão fiscal é significativamente maior para: i) as pessoas mais novas; ii) os que apresentam um maior grau de aceitabilidade da evasão fiscal; iii) os que pedem a fatura com NIF para obter benefícios fiscais; iv) os que pedem fatura com NIF porque têm a expetativa de ganhar a lotaria fiscal.

4.2. Resultados de natureza qualitativa

Como mencionado atrás, o questionário incluiu uma questão aberta que deu a possibilidade aos inquiridos de apresentarem propostas de políticas para a redução da evasão fiscal em alternativa à lotaria fiscal. A questão aberta atraiu muitos comentários e sugestões. De toda a amostra, 307 inquiridos (32,6%) escreveram as suas opiniões ou sugestões, as quais foram depois classificadas em categorias.

A categoria que identificamos como “controlo e punição” foi a que agregou mais respostas por parte dos inquiridos, pois 27,4% dos que responderam à questão aberta defenderam métodos que promovam o cumprimento forçado das obrigações fiscais (enforced tax compliance), ou seja, um aumento do controlo dos infratores e maiores punições. No que se refere às formas de incentivo à voluntary tax compliance por meios de recompensas financeiras alternativas à lotaria fiscal, 25,7% dos que responderam à questão aberta defenderam uma redução dos níveis de tributação e o aumento das deduções e de outros benefícios fiscais. As restantes respostas à questão aberta dirigiram-se a aspetos como a qualidade de governação, considerações sobre a justiça, educação e formação e também procedimentos técnicos da administração dos impostos, todos eles não explorados neste estudo.

5. Discussão

O cumprimento das obrigações fiscais é fundamental para a sustentabilidade das finanças públicas, sobretudo num contexto de fortes restrições ao endividamento público. Isso levou a que as políticas de enforcement, nomeadamente de controlo e punição, fossem reforçadas nas últimas décadas. Todavia, um outro caminho igualmente tem sido reconhecido como válido: o do uso de incentivos que levem as pessoas a cumprirem voluntariamente as obrigações fiscais (voluntary tax compliance). Um dos objetivos deste estudo foi o de tentar perceber em que medida duas políticas de incentivo à voluntary tax compliance implementadas em Portugal - a lotaria fiscal e os benefícios fiscais - para quem pede fatura com NIF em determinados setores de atividade económica, têm influenciado o comportamento dos portugueses com níveis de escolaridade iguais ou superiores ao ensino secundário. Procurou-se também perceber qual a propensão à evasão fiscal da população inquirida. Para o efeito foi aplicado um inquérito por questionário que obteve 942 respostas, das quais 931 foram validadas para análise. Os principais resultados são discutidos de seguida.

Verificou-se que mais de metade dos inquiridos da amostra (57,6%) pedem sempre fatura com NIF nas suas aquisições de produtos e serviços. Isso permite-lhes obter benefícios fiscais e aceder à lotaria fiscal. Por outro lado, tal comportamento aumenta a informação da autoridade fiscal quanto às transações económicas, permitindo um maior controlo. Foi possível constatar que as pessoas com maior idade têm maior propensão para pedir fatura com NIF e, com isso, colaborar com as autoridades fiscais, ainda que se trate de uma colaboração não deliberada nem totalmente consciente. Relativamente à propensão para a evasão fiscal foi possível constatar que os mais idosos tendem a apresentar uma menor propensão para a mesma. Estes resultados relativos à idade são interessantes e poder-se-á especular se terão a ver com um aumento ao longo da vida da perceção da utilidade do Estado e dos serviços públicos, nomeadamente dos serviços de cuidados de saúde pública e de segurança social. É um resultado que merece aprofundamento em investigação futura.

Não foram encontradas diferenças entre género feminino e masculino ao nível do comportamento de pedir fatura com NIF, nem ao nível da propensão para a evasão fiscal. Este resultado é algo surpreendente, uma vez que a literatura tem revelado uma maior propensão dos homens para cometerem crimes económicos e financeiros (Friedrichs, 2010).

Os resultados revelaram que o pedido de fatura com NIF é menos frequente nos trabalhadores por conta própria, o que é outro resultado interessante. Os empreendedores normalmente enfrentam grandes dificuldades para fazer singrar os seus negócios e a necessidade de pagar impostos torna mais difícil a obtenção de resultados positivos. Concretamente, no caso do IVA, a venda sem contemplar o imposto poderia permitir-lhes colocar os produtos junto dos consumidores a mais baixo preço, aumentando as possibilidades de venda. Deste modo, talvez estejam mais sensíveis aos custos da tributação e, por isso, tenham menos disponibilidade para colaborar com a autoridade fiscal no cumprimento das obrigações fiscais. Esta é uma hipótese que mereceria investigação futura. Quanto à propensão para a evasão fiscal, os resultados não revelaram que os trabalhadores por conta própria tivessem uma maior propensão para a mesma. Este resultado, em certa medida, atenua a hipótese anterior.

O nível de escolaridade não se revelou estatisticamente significativo para distinguir os que sempre pedem fatura com NIF dos que não o fazem, nem para sustentar diferenças na propensão para a evasão fiscal.

Passando aos elementos centrais do estudo, os resultados revelaram que apenas uma pequena percentagem dos inquiridos (6,4%) pede fatura com NIF por causa da expetativa de obtenção de ganhos na lotaria fiscal. Além disso, esta motivação não se revelou significativa para distinguir os que sempre pedem fatura com NIF dos demais inquiridos. Todavia, na resposta à pergunta de resposta aberta do questionário, a lotaria fiscal foi aprovada como um meio de contribuir para reduzir a evasão fiscal, pois, como indicou um inquirido: “É o ‘princípio da cenoura’ que funciona para todas as atividades”. Alguns inquiridos sugeriram que a autoridade fiscal deveria realizar mais lotarias com prémios pequenos, de modo a que mais contribuintes pudessem receber um prémio. No global, os resultados quanto ao impacto da lotaria fiscal na voluntary tax compliance ficam aquém do esperado. Talvez a expetativa política ao instituir uma lotaria fiscal tenha sido a de provocar um impacto mediático inicial que levasse a uma mudança de comportamento dos contribuintes no que se refere ao hábito de solicitar fatura com NIF (que efetivamente era pouco usual em Portugal). A partir daí, independentemente da existência ou não da lotaria, esperar-se-ia que os consumidores continuassem a pedir fatura com NIF, dado ter-se enraizado como natural esse comportamento. Apesar disso, Giarrizzo (2012) verificou para diversos países que o entusiasmo pela lotaria vai decrescendo ao longo do tempo e isso tem impacto na redução do pedido de fatura com NIF.

Quanto à política de atribuição de benefícios fiscais verifica-se ter um maior impacto nos contribuintes do que a lotaria fiscal, uma vez que para 52% dos inquiridos a expetativa de obter benefícios fiscais é razão para pedirem fatura com NIF. Todavia, não é razão suficiente para diferenciar os que sempre pedem fatura com NIF dos que não o fazem sempre. A análise qualitativa corrobora a importância dos benefícios fiscais como motivadores da voluntary tax compliance, pois cerca de 26% dos inquiridos que responderam à questão aberta expressaram a convicção de que eles têm um impacto importante na redução da evasão fiscal.

A conjugação dos resultados para as lotarias fiscais e os benefícios fiscais (as duas vias de incentivo com base em recompensas financeiras implementadas em Portugal) indicam que será melhor e mais eficaz apostar em recompensas na forma de benefícios fiscais e não tanto em lotarias fiscais. Deste modo, um resultado a assinalar neste estudo é a eficácia do uso de recompensas financeiras como forma de combater a evasão fiscal na forma de benefícios fiscais (no caso em apreço, para quem pede fatura com NIF). Apesar disso, é preciso ter em conta que políticas direcionadas para a satisfação do interesse próprio, e não tanto para fomentar o sentido de dever cívico ou para promover o interesse público, podem ter efeitos adversos em termos de destruir as motivações baseadas em normas sociais ou moral fiscal (Brockmann et al., 2016). A este propósito são interessantes os resultados que indicam que a propensão para a evasão fiscal não é um elemento relevante para diferenciar os que pedem sempre fatura com NIF dos que nem sempre o fazem. Ou seja, os dados indicam que quem colabora com a autoridade fiscal pedindo fatura com NIF nas compras não se inibe de não cumprir as obrigações fiscais se puder obter ganhos com isso. Isto é corroborado pelo resultado que indica que há uma correlação positiva entre colaborar com a autoridade fiscal por motivos de interesse próprio (ganhos da lotaria fiscal e obtenção de benefícios fiscais) e uma maior propensão para a evasão fiscal. Este resultado revela coerência comportamental, uma vez que ambos os atos são explicáveis por ponderação de benefícios financeiros na tomada de decisão. Ao mesmo tempo indica que as políticas fiscais de voluntary tax compliance com base em recompensas financeiras não contribuem para uma maior moralização fiscal ou consciencialização cívica. Pelo contrário, podem sinalizar que o cumprimento das obrigações fiscais tem um cariz meramente financeiro, sem caráter de solidariedade coletiva, criando, por essa via, desvalor social. Esta matéria merece aprofundamento em investigação futura.

A propensão para a prática de evasão fiscal não pode ser considerada baixa na população inquirida. Em ambos os cenários, apenas 20% dos inquiridos situaram-se no ponto médio, ou seja, nem consideravam provável nem improvável seguir pela via da evasão fiscal. Nos restantes 80% dos inquiridos existiu uma tendência para mais indivíduos revelarem maior propensão para a evasão do que menor, mas a diferença entre os dois grupos (em termos de percentagens) apenas é significativa no cenário 2.

Se se tiver em conta que as pessoas tendem a não revelar comportamentos não conformes com as normas sociais, os valores obtidos provavelmente são inferiores ao que corresponderia o real comportamento, o que reforça a perceção de uma grande propensão para a evasão fiscal na população portuguesa com níveis de escolaridade médio/superior.

O pequeno afastamento entre os resultados relativos aos dois cenários no que se refere à propensão para a evasão fiscal (o cenário 2 previa ganhos com a evasão fiscal 10 vezes superiores aos do cenário 1), aponta para que se conclua que um nível relativamente pequeno de poupança fiscal é suficiente para que os indivíduos não cumpram as obrigações fiscais. De facto, quando se comparam os benefícios fiscais por pedir fatura com NIF (por exemplo, num dos setores contemplados pelos benefícios fiscais associados ao pedido de fatura: uma reparação de um automóvel) com o valor do ganho auferido por não pedir fatura - se com isso o vendedor não inclui o valor do IVA na transação -, não é difícil de perceber porque é atrativa a evasão fiscal, de um ponto de vista meramente financeiro. Segundo as normas fiscais em vigor,9 numa reparação automóvel paga mediante emissão de fatura com NIF, o consumidor vai ter uma dedução à coleta do IRS de 15% do IVA da fatura, ou seja, de 3,45% do valor da fatura (sendo a taxa de IVA de 23% sobre o valor do serviço prestado).10 Tome-se, então, em conta o seguinte exemplo: numa fatura de 1000 euros o Estado devolveria 34,50 euros. No caso de o consumidor concordar com a não emissão de fatura e, portanto, não existir a incorporação de IVA no valor da reparação, o consumidor deixaria de pagar 230 euros, ou seja, pouparia mais de 6 vezes mais. A emissão de fatura habilitaria o contribuinte à lotaria fiscal, mas a probabilidade de ser contemplado é extremamente reduzida, uma vez que em cada sorteio é selecionado aleatoriamente um cupão entre cerca de 2500 milhões de cupões. Deste modo, conjugando ambos os incentivos para o cumprimento voluntário das obrigações fiscais, de um ponto de vista de ponderação de custos e benefícios, dificilmente estes afastarão a atratividade para o comprador de aproveitar uma oportunidade de evasão fiscal. Até porque o risco de a fraude fiscal ser detetada é essencialmente do vendedor e não do comprador. Porém, outros motivos para além do interesse próprio não são menos relevantes no comportamento e poderão explicar porque, ainda assim, segundo os dados obtidos, apenas 43,9% dos indivíduos manifestam-se propensos à prática de evasão fiscal. Como indicou a análise qualitativa, tal poderá dever-se a outras motivações como o sentido de dever cívico e de responsabilidade social ou a consciência moral sobre a importância do papel do Estado e a utilidade social dos impostos.

O presente estudo demonstrou ainda que os que mais aceitam como justificável a evasão fiscal são os que revelam uma maior propensão para a perpetrarem. Na análise qualitativa a partir da questão aberta sobre políticas para combater a evasão fiscal, as sugestões dos inquiridos mostram claramente que o controlo e a punição são vistos como o método mais eficaz de combate à evasão fiscal. Entre as muitas sugestões nesse sentido exemplificam-se algumas: “Inspecionar mais as contas bancárias e as propriedades”; “Apertar os controlos sobre as empresas, os profissionais liberais e os gestores públicos”. Houve até quem propusesse em alternativa aos prémios da lotaria fiscal: “Atribuir prémios àqueles que anonimamente denunciam os perpetradores de infrações fiscais, protegendo a sua identidade, em vez de lotarias!”. A instauração de uma cultura de denúncia e o investimento em mais inspeções foi visto por vários inquiridos como a melhor forma de combater a evasão fiscal, tendo um deles sugerido a criação de um serviço de receção de denúncias. Todavia, os inquiridos deixaram também diversas sugestões para investir na promoção da voluntary compliance, essencialmente através da redução dos níveis de tributação e do aumento de deduções e de outros benefícios fiscais.

Os dados da análise qualitativa foram consistentes com os da análise quantitativa, pois, no global, os inquiridos aprovam a lotaria e os benefícios fiscais, mas não os consideram suficientes para motivar os consumidores a pedirem fatura com NIF.

Conclusões

Os resultados deste estudo sugerem que não é a lotaria fiscal ou os benefícios fiscais que significativamente têm impacto na decisão de pedir fatura com NIF. Indicam também que os benefícios fiscais são mais adequados do que a lotaria fiscal para incentivar o cumprimento das obrigações fiscais. Conclui-se ainda pela tendência para uma relativamente elevada propensão à evasão fiscal numa população com níveis de escolaridade médio/superior e o reconhecimento de que este fenómeno é mais eficazmente combatido através do controlo e das punições. Seria interessante no futuro estudar que elementos sobre a configuração dos benefícios fiscais serão potenciadores de maior cumprimento das obrigações fiscais pelos portugueses.

Encontraram-se também alguns resultados que valerá a pena explorar em investigações vindouras. A propensão para colaborar com as autoridades fiscais aumenta com a idade e a propensão para a evasão fiscal reduz-se com a idade. Os trabalhadores por conta própria estão menos dispostos a colaborar com a autoridade fiscal. Os indivíduos mais inclinados a colaborar com a autoridade fiscal para aproveitar as recompensas financeiras proporcionadas pela lotaria fiscal e pelos benefícios fiscais tendem a ser os indivíduos mais propensos à evasão fiscal. Isto significa que basear o cumprimento voluntário das obrigações fiscais em motivações de ordem financeira poderá não atenuar a evasão fiscal se esta proporcionar ganhos elevados com baixo risco. Daqui se infere a não substituibilidade das políticas de enforced tax compliance pelas políticas de voluntary tax compliance.

Em termos de implicações para o exercício de políticas, os resultados indicam que as recompensas financeiras devem ser consideradas nas políticas fiscais que pretendem maximizar a cooperação dos cidadãos na redução da evasão fiscal, não através de lotarias fiscais, mas sim pela redução da tributação por via de benefícios fiscais condicionados ao exercício de um determinado comportamento, como o de pedir fatura com NIF. Além disso, resultado interessante é os cidadãos portugueses com níveis de escolaridade médio/superior apoiarem o reforço das políticas de enforcement através de maior controlo e punição da evasão fiscal. Globalmente, os resultados do estudo confirmam que as políticas fiscais de voluntary tax compliance são complementares às políticas fiscais de enforced tax compliance.

Revisto por Ana Sofia Veloso