Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkTourism & Management Studies

versão impressa ISSN 2182-8458

TMStudies vol.10 no.2 Faro jul. 2014

TURISMO - ARTÍCULOS CIENTÍFICOS

La década prodigiosa: rasgos y efectos de la reconversión hotelera en las regiones turísticas españolas

The great decade: main characteristics and effects of the hotel restructuring process in Spanish tourism regions

Pablo Rodríguez González1; Manuel A. Santana Turégano2

1Universidad de La Laguna, Facultad de Ciencias Políticas y Sociales, Departamento de Sociología, Av. César Manrique, s/n. Campus de Guajara 38009, La Laguna - Santa Cruz de Tenerife, prodrigg@ull.edu.es

2Universidad de La Laguna, Facultad de Ciencias Políticas y Sociales, Departamento de Sociología, Av. César Manrique, s/n. Campus de Guajara 38009, La Laguna - Santa Cruz de Tenerife, masantur@ull.es

RESUMEN

Se analiza en este trabajo el proceso de reconversión de los alojamientos hoteleros en las seis principales regiones turísticas españolas durante el periodo 2002-2012 mediante el análisis de fuentes secundarias. Dicho proceso ha estado institucionalmente inspirado por el objetivo de la recualificación, de forma que se ha incentivado por distintas vías el crecimiento de la oferta de mayor categoría en la creencia de que esto incrementaría el valor añadido obtenido por la industria y generaría, en último término, efectos sociales positivos en las poblaciones receptoras. Los resultados muestran que muchas de las consecuencias que se esperaban de este proceso de cambio institucional no han llegado a materializarse en la realidad.

Palabras clave: reestructuración hotelera, calidad turística, desarrollo regional, regímenes de propiedad, España.

ABSTRACT

This paper analyzes the restructuring process of the hotel industry in Spain’s main six tourism regions, through secondary data. According to its explicit objectives, the main aim of the process was to qualify the Spanish hotel industry. In order to do so, the development of higher quality accommodation (i.e, five stars hotels) has been fostered in recent years, through several policies, considering that it would finally lead to the increase the industry’s added value and, ultimately, to promote social positive effects on the host regions. However, research results show that, even if a restructuring process has actually taken place, a vast majority of the expected positive results have not occurred.

Keywords: hotel restructuring, tourism quality, regional development, property regimes, Spain.

1. Introducción

La actividad turística tiene una destacada importancia en España, llegando a presentarse como la primera industria del país, con un peso del 10,2% del PIB español y un 11,4% del empleo en 2010 (SET, 2012, p. 13). El protagonismo del turismo en las estrategias de desarrollo económico español que comienza a finales de los años 50 del siglo XX comenzó a ser cuestionado desde posiciones académicas (Gaviria, 1974) y políticas (Fernández Sánchez, 1999) ya en la década de los 70, apareciendo la idea del agotamiento del modelo turístico español. En la década siguiente esta idea se incorporaría plenamente al discurso oficial y a la planificación turística con la aparición de los primeros planes autonómicos de renovación o cualificación (Barke & Towner, 2004; Vera Rebollo & Monfort Mir, 1994). Desde entonces, un mismo argumento ha venido repitiéndose durante más de treinta años: el turismo español afronta una situación de decadencia porque determinados factores endógenos (tamaño y tipo de oferta turística) y exógenos (expectativas de la demanda y estrategias de los competidores) han dado lugar a un producto obsoleto necesitado de renovación. En los diagnósticos que han dado pie a las distintas estrategias de renovación turística, el turismo masivo de sol y playa ha sido el principal acusado en el banquillo de las debilidades y amenazas, facilitándose institucionalmente todo tipo de productos alternativos que posteriormente se han difundido ‘de arriba abajo’.

Sin embargo el turismo de sol y playa ha continuado siendo el motor de la industria turística española, de forma que a nivel agregado las cinco regiones españolas con litoral templado donde arrancó el desarrollo turístico continúan hoy en día capitalizando las llegadas turísticas y la oferta alojativa. Andalucía, Baleares, Cataluña, Comunidad Valenciana y Canarias sumaron en 2012 48 de los 57,7 millones de turistas extranjeros, a los que cabría añadir los 4,5 millones de Madrid que, aun siendo una región ajena al modelo litoral, sí cumple con los parámetros de un destino masivo, aunque en este caso del turismo urbano de grandes capitales (FRONTUR, IET). Desde luego, esto no ha sido porque el turismo masivo de litoral haya desaparecido de estas regiones, aunque lo cierto es que ya no se organiza de la forma en que lo hacía en los años del desarrollismo. Se han producido cambios que no difieren en gran medida de los procesos generalmente encuadrados en la reestructuración productiva desencadenada por la globalización económica (Agarwal, 2006; Gereffi, 2005), un amplio abanico de nuevas estrategias organizativas de difícil clasificación. En el caso del turismo ha ganado cierto consenso la noción de turismo posfordista (Ioannides & Debbage, 1997; Urry, 2002).

En este trabajo nos centraremos en la recualificación hotelera, una estrategia de reestructuración que afecta a uno de los eslabones centrales de la cadena de valor turística, el alojamiento. Como veremos a continuación, la configuración de la oferta alojativa es fundamental en la gobernanza de los sistemas de producción turística, en la medida en que marca de forma decisiva el nivel de competencia y las barreras de entrada para los productores de otros componentes del agregado turístico, afectando a la sostenibilidad social del desarrollo turístico (Russo & Segre, 2009). En trabajos anteriores hemos abordado iniciativas concretas de recualificación alojativa, mostrando que sus objetivos declarados y sus consecuencias no previstas son el resultado de conflictos entre distintas categorías de actores y su traslación a la regulación institucional (Rodríguez González & Santana Turégano, 2012). Se trata de un estudio de alcance regional (Canarias) cuyas conclusiones nos proponemos examinar de manera exploratoria y agregada en un marco interregional: las seis Regiones Turísticas Españolas (RTE).

El argumento a explorar es el siguiente:

a) Durante la última década, la industria turística española ha llevado a cabo un importante proceso de reconversión mediante la expansión del alojamiento hotelero de categoría superior.

b) Aunque el objetivo declarado de este proceso era obtener una oferta de mayor calidad con un menor nivel de competencia, el resultado final ha sido una competencia interregional similar a un nivel más elevado de calidad.

c) Este resultado conduce a una commoditización del alojamiento de lujo que socava los beneficios sociales que justifican el apoyo institucional a la recualificación.

2. Marco teórico

En esta investigación aplicaremos algunos conceptos de la sociología económica neoinstitucionalista (Nee, 2005) al análisis de los efectos agregados, a nivel regional, de las dinámicas colectivas de recualificación. Desde esta perspectiva, la industria turística se entiende como un campo organizacional en el que las organizaciones que producen el agregado turístico cooperan y compiten entre sí y se ven constreñidas por una cultura organizacional específica, con una vertiente formal y normativa (reglas acerca de las barreras de entrada, estándares productivos, etc.) y otra informal y más difusa (valores morales, marcos cognitivos) (DiMaggio & Powell, 1983; Rodríguez González, 2013). El análisis de los campos organizacionales se ha desarrollado en una doble dimensión: a) global, identificando cadenas de valor y atendiendo a las pautas de localización de las distintas partes de la producción en territorios distantes (Clancy, 1999; Gereffi, 2005); y b) local, atendiendo a los sistemas locales de producción que estructuran la elaboración del agregado turístico mediante fórmulas organizativas y arreglos institucionales específicos (Marrero Rodríguez, 2004).

Nuestro interés parte de las relaciones entre la gobernanza de estos sistemas locales y su configuración empresarial o sus regímenes de propiedad. En esta línea, hemos desarrollado previamente la idea de que la elección del modelo urbanístico que convierte el suelo no urbanizado en suelo de aprovechamiento turístico estableciendo unos determinados parámetros de edificabilidad marca de forma crucial la senda de los destinos turísticos (Santana Turégano, 2007). En esta operación inicial y sus subsiguientes adaptaciones se establecen las barreras de entrada al negocio alojativo (Lado-Sestayo, Vivel-Búa & Otero-González, 2013) y, por extensión, al resto de actividades en el destino. En este sentido, Russo & Segre (2009) plantean que el modelo alojativo condiciona el nivel de competencia en el destino y, en último término, la apropiación local de la riqueza mediante la participación en la producción turística. Esta idea de que el alojamiento es el elemento crucial de la cadena de valor turística que se asienta en las regiones y localidades receptora es central en nuestra investigación. Cabe plantear que la forma en que se regula institucionalmente la organización económica de la actividad alojativa condiciona por completo la configuración del resto del campo organizacional turístico.

La situación de la oferta alojativa española es sumamente heterogénea, presentando multitud de situaciones específicas y algunos rasgos difusos. En primer lugar, existe una amplia disparidad de tipologías alojativas oficiales con subcategorías y modalidades específicas fijadas por las administraciones turísticas regionales. Un segundo aspecto tiene que ver con la elevada heterogeneidad de los alojamientos dentro de las distintas tipologías. Para el alojamiento hotelero encontramos una primera trama de hoteles y pensiones urbanas de la etapa pre-turística, los hoteles verticales del primer desarrollo turístico y las distintas modalidades de diseño racionalizado que surgen a partir de los 80. La reconversión o renovación de la oferta alojativa anticuada u obsoleta, de menor calidad e inspirada en su concepción inicial por unos parámetros de demanda ya desfasados es, como planteamos en la introducción, una demanda omnipresente en los distintos planes de reestructuración turística.

La idea básica de la reconversión apunta a la sustitución (o rehabilitación) de alojamientos obsoletos por nuevos alojamientos de categoría superior, preferiblemente cuatro o cinco estrellas, en la creencia de que permitirán la implementación de estándares productivos adaptados a la demanda actual, generarán mayor valor añadido al dirigirse a segmentos de alto poder adquisitivo y contribuirán al desarrollo local al hacer un uso intensivo de mano de obra comparativamente mejor cualificada.

Se trata del proceso que vamos a examinar en la parte empírica de este trabajo. La reestructuración en busca de competitividad a través de la excelencia se ha convertido en el tema central del entorno institucional del sector (Monfort Mir, 2000). Por su parte, las empresas hoteleras se encuentran en una disyuntiva respecto a la calidad: para las empresas grandes (cadenas hoteleras), que poseen multitud de establecimientos, constituye una estrategia de inversión y gestión sumamente atractiva. Esta reorientación del modelo alojativo hacia las categorías superiores levanta barreras de entrada a los pequeños capitales y favorece la concentración empresarial por distintas razones. En primer lugar, los requisitos de la inversión son bastante mayores, ya que estos establecimientos requieren un tamaño importante para que sus servicios adicionales funcionen a una escala adecuada. En segundo lugar, requieren conocimiento y experiencia muy especializado del segmento en que operan, dificultando la entrada de emprendedores ajenos al sector. Además, es en este segmento de gama alta donde más necesarias son las garantías adicionales que ofrecen las grandes marcas hoteleras.

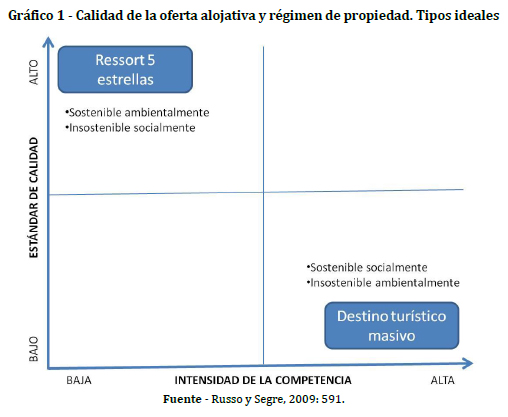

Generalizando esta idea de que la recualificación hotelera se relaciona con la concentración empresarial, el modelo teórico que plantean Russo y Segre construye dos tipos ideales cruzando el modelo alojativo y el régimen de propiedad y evalúan sus hipotéticos efectos en la sostenibilidad (Russo & Segre, 2009). Por una parte, los “ressorts 5 estrellas”, que cabría identificar idealmente con una isla en la que una única empresa presta todos los servicios que precisan los turistas (mantenimiento de las playas, alojamiento, comida, entretenimiento diurno y nocturno). Estos destinos basan su ventaja competitiva en la diferenciación cualitativa de su producto, por lo que están profundamente interesados en la sostenibilidad ambiental del desarrollo turístico, pero tienen una estructura de propiedad concentrada que fija precios monopolísticamente y que, en consecuencia, es poco sostenible socialmente. Por otra parte, los “destinos de masas”, en los que multitud de empresas se concentran en el destino existiendo poca coordinación vertical u horizontal entre ellas. Estos destinos buscan la ventaja competitiva a través de las economías de escala, de forma que hay una presión constante para abaratar los precios y aumentar la afluencia turística. En consecuencia, tenderán a crecer tanto vertical como horizontalmente generando importantes costes ambientales, pero a cambio supondrán una importante inyección de capitales foráneos que, dado lo fragmentado del régimen de propiedad, tendrán un impacto social relevante en la sociedad de acogida. El Gráfico 1 recoge los dos tipos ideales de Russo y Segre en los ejes de calidad y competencia.

No es posible detenernos a valorar aquí los méritos y defectos del trabajo de Russo y Segre, pero debemos reconocer su interés para conceptualizar un problema clave: el impacto en el desarrollo de los destinos turísticos de las estrategias de recualificación (Keane, 1997; Tribe & Xiao, 2013; Xin, Tribe, & Chambers, 2011). Nuestras mayores reservas tienen que ver con la operacionalización empírica del modelo. No parece justificado tomar la densidad territorial de la oferta alojativa (número de camas por kilómetro cuadrado) como un indicador de la intensidad de la competencia como plantean los autores. En todo caso, esta densidad nos mostrará el nivel de masificación de los destinos (una cualidad implícita en el tipo ideal) pero no el régimen de propiedad que se asocia a nivel teórico con la recualificación de la oferta. Siguiendo la noción convencional, un mercado será más competitivo cuanto mayor número de ofertantes concurran para una demanda dada, por lo que será preciso examinar el modelo con un indicador más adecuado de la intensidad de la competencia, que en nuestro examen mediremos a través del número de empresas presentes en el destino turístico para un nivel de demanda determinado. No debe perderse de vista que preguntarnos por la intensidad de la competencia es lo mismo que indagar sobre la concentración empresarial, de forma que es lícito preguntar si los efectos de la estrategia de recualificación pueden verse como neutrales, en términos de economía política y reparto del poder económico, o conllevan un cambio en la concentración de la propiedad y la competencia con ganadores y perdedores.

En conexión con este debate, cabe plantear también la manera de entender la base de la rentabilidad en los dos modelos. Russo y Segre plantean que los “resorts 5 estrellas” tienden a concentrar los distintos procesos productivos del agregado turístico dentro del alojamiento (p.e. alimentación, ocio, lavandería, cuidados personales, actividades deportivas) y que esa es la base de la exclusión de los competidores en estos mercados colaterales al negocio alojativo. De manera que un “destino de masas” que quiera recualificarse deberá expulsar a los pequeños productores locales del alojamiento y los negocios complementarios para poder obtener rentabilidad de su diferenciación. Este movimiento presupone, por tanto, que la densidad turística o la masificación disminuirán con la recualificación, algo que en principio cabe esperar tanto por el mayor consumo de superficie por plaza de alojamiento de los establecimientos de mayor categoría como por los límites marcados por las distintas políticas de recualificación.

Sin embargo, si atendemos a la lógica de desbordamiento que caracteriza la expansión territorial de los destinos turísticos, cabe plantear que la recualificación puede producirse a la vez que aumenta la oferta turística (Barke & Towner, 2004). La tesis que pretendemos examinar es que a un mayor nivel de agregación territorial el resultado de la recualificación podría llevarnos hacia el cuadrante superior derecho del diagrama 1: un destino masificado con una oferta de mayor calidad, en el que los costes ambientales seguirían siendo insostenibles y que, además, sería menos rentable socialmente. Podemos encontrar un antecedente de este enfoque interregional en el estudio de Rebelo, Matías y Carrasco sobre la eficiencia del sector en las regiones de Portugal (Rebelo, Matías & Carrasco, 2013).

¿Qué problema hay con que la oferta crezca a la vez que mejora su calidad En principio parece una solución satisfactoria: el destino ofrece un mejor producto y debe hacerlo a un precio muy ajustado, lo que redundará positivamente en su competitividad respecto a otros destinos. Sin embargo, a la larga, cuando la competencia copie la estrategia nos encontraremos con que los “resorts 5 estrellas” que vendían al precio que querían porque nadie podía ofrecer su producto tendrán que comportarse como empresas en destinos de masas, ajustando sus precios todo lo posible para que la demanda no opte por la oferta de lujo de otro destino masivo. Tendremos una oferta más concentrada que, además, en momentos de sobreoferta tenderá a nivelar por arriba los precios del destino, expulsando a los competidores de menor categoría.

Por otra parte, una alta presión competitiva en el segmento de gama alta puede tener consecuencias contraproducentes. Se suele asumir que un hotel de 5 estrellas tiene más calidad que uno de 4 estrellas por el mero hecho de tener esta categoría, pero puede suceder que el hotel de 4 estrellas ofrezca un mejor producto dentro de su categoría que el que ofrece el de 5 estrellas en la suya. La literatura general sobre la reestructuración organizativa nos obliga a ser cautos con esta posibilidad, los alojamientos recualificados pueden macdonalizarse (Ritzer, 2002), con nefastas consecuencias para sus trabajadores (Sennett, 2008, 2009). Para el sector turístico, hemos tratado a nivel cualitativo las consecuencias negativas de la intensificación de la producción en la profesionalización de los trabajadores (Rodríguez González, 2013). En el análisis de datos exploraremos ambas ideas, a saber: que puede producirse nivelación de precios en situaciones de sobreoferta y que la recualificación puede reducir la calidad del alojamiento.

3. Metodología

Nuestra investigación pretende caracterizar el proceso de recualificación hotelera en España y evaluar sus efectos en la concentración de la propiedad y en la sostenibilidad del desarrollo turístico. Para ello utilizaremos información secundaria, fundamentalmente la Encuesta de Ocupación Hotelera (EOH) del INE, pero también otras fuentes de este y otros organismos (tabla 1) para algunos indicadores concretos (Cortina García, 2011).

Debemos recalcar aquí que esta investigación es una primera aproximación al problema planteado, que deliberadamente restringe el alcance territorial y temporal de los datos utilizados para explorar la plausibilidad de las hipótesis planteadas, que en trabajos sucesivos deberán examinarse con más profundidad.

Pasemos a señalar los distintos aspectos metodológicos de esta investigación:

· Unidades de análisis: Estudiaremos los datos de las 6 regiones españolas con mayor afluencia turística, a las que hemos denominado RTE. Estas son: Andalucía, Islas Baleares, Islas Canarias, Cataluña, Comunidad Valenciana y Madrid.

· Marco temporal: Examinaremos el proceso de recualificación ocurrido en la década transcurrida entre 2002 y 2011. Los cambios metodológicos y la disponibilidad de datos impiden abordar un periodo más extenso. Para cada región se recopilarán o calcularán los valores anuales de las distintas variables.

· Variables teóricas e indicadores:

§ Recualificación del alojamiento. Examinaremos, en las distintas regiones y para el periodo considerado, el promedio anual de plazas hoteleras (estrellas “de oro” en la clasificación del INE) según categoría del alojamiento. El indicador clave será el porcentaje de plazas de 4 y 5 estrellas respecto al total de plazas hoteleras, aunque también atenderemos al número medio de estrellas por plaza (Fuente: EOH, INE).

§ Intensidad de la competencia. Se medirá a través del número de empresas de alojamiento (Fuente: DIRCE, INE, solo disponible hasta 2009) por cada 10.000 turistas (Fuente: FRONTUR, IET).

§ Precios de los destinos. Siguiendo la idea de Marrero Rodríguez (2004) y Santana Turégano (2005) de que es posible entender el valor de un destino turístico como el dinero que los turistas están dispuestos a gastarse en él, hemos utilizado el gasto medio diario por regiones (Fuente: EGATUR, IET, solo disponible desde 2004) para evaluar esta dimensión.

§ Empleo turístico. Utilizaremos este indicador para evaluar los efectos de la recualificación en el empleo (promedio anual de empleos por categorías) y en la macdonalización del lujo turístico a través de la intensificación del trabajo turístico. Atenderemos alratio entre el promedio de plazas hoteleras y de empleados (Fuente: EOH, INE).

4. Análisis de datos

1.1 La reconversión hotelera en las regiones turísticas españolas: el “boom” del lujo turístico

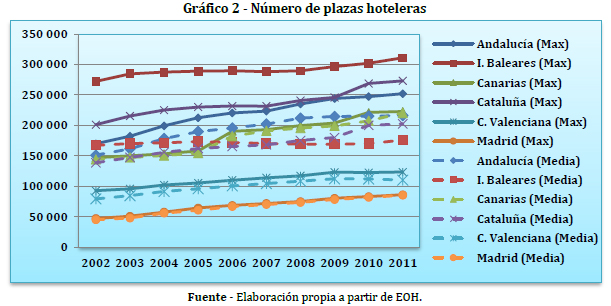

El primer paso en nuestro análisis será identificar el proceso de reconversión del alojamiento hotelero ocurrido en las RTE en el periodo de análisis. En primer lugar, es preciso señalar que nos encontramos en un periodo en el que la oferta hotelera, al calor del periodo de expansión económica (burbuja financiera e inmobiliaria), aumenta de forma importante en todas las RTE (Gráfico 2).

La capacidad hotelera total aumenta entre 82.127 plazas (Andalucía) y 30.742 plazas (C. Valenciana), destacando el crecimiento en términos relativos experimentado por Madrid (83%), Canarias (52%) y Andalucía (48%). Este crecimiento no ha alterado la jerarquía inicial en cuanto a tamaño total de la oferta: Baleares sigue teniendo la planta hotelera más amplia (más de 300.000 plazas), seguida de Cataluña, Andalucía y Canarias (225.000-275.000 plazas) y a cierta distancia la C. Valenciana y Madrid (85.000-125.000 plazas). Sin embargo atendiendo a las plazas promedio (líneas discontinuas), que recogen el efecto de la estacionalidad, vemos que Baleares pierde de forma clara su primera posición, siendo superada a lo largo del periodo en plazas medias por Andalucía, Canarias y Cataluña.

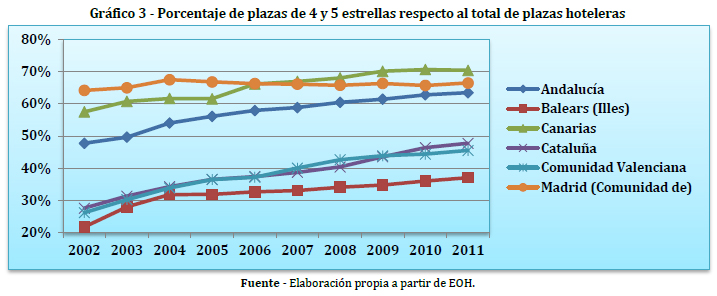

Este crecimiento del volumen de la oferta se ha visto acompañado, al mismo tiempo, por un importante cambio en la composición de la oferta por categoría del establecimiento, al crecer el porcentaje de plazas de 4 y 5 estrellas respecto al total de plazas. El cambio entre 2002 y 2011 ha sido especialmente relevante en tres regiones: Cataluña (del 28% al 48%), C. Valenciana (del 26% al 45%) y Baleares (del 22% al 37%). El cambio ha sido menos intenso en las regiones con mejor situación de partida (Madrid, Canarias y Andalucía), aunque Canarias pasa al primer lugar en el ranking regional en cuanto a cualificación de su oferta hotelera: el 70% de sus plazas pertenecen a las categorías superiores (Gráfico 3).

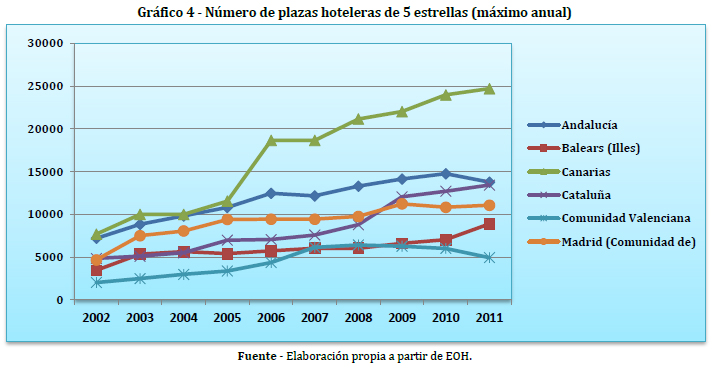

Este movimiento es aún más relevante si atendemos al crecimiento absoluto de los hoteles de 5 estrellas, la tipología más elevada: si en las seis RTE el número de plazas de esta categoría se ha multiplicado por 2,6, en Canarias se ha multiplicado por 3,2. Si el volumen de plazas de 5 estrellas en el conjunto de RTE pasó de 29.950 en 2002 a 76.836, en 2011 en Canarias se ha pasado de 7.684 a 24.707, casi una tercera parte del total de plazas hoteleras de esta categoría para ese año (Gráfico 4).

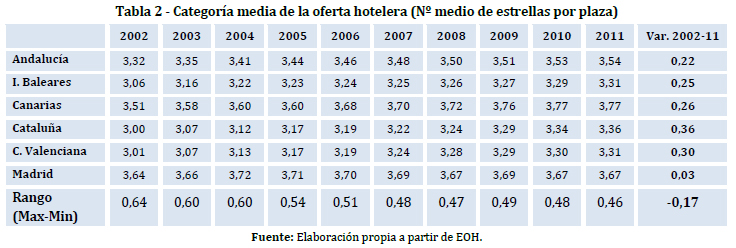

Recapitulando, el proceso de recualificación de la oferta hotelera española ha sido bastante intenso, máxime si tenemos en cuenta que ocurre en un contexto de crecimiento explosivo de la oferta alojativa, tanto hotelera como extrahotelera. De ahí la idea, planteada en el título, de que asistimos a una década prodigiosa. Para hacernos una idea de la intensidad de la recualificación, téngase en cuenta que en los datos del estudio de Russo & Segre (2009) la diferencia en la categoría media de la oferta hotelera entre un destino masivo como Salou (con, aproximadamente 3,2 estrellas) y un ressort 5 estrellas como Paphos o Aruba (ligeramente por debajo de las 4 estrellas) no llega a una estrella. Reelaborando nuestros datos para hacerlos comparables con este estudio (Tabla 2), vemos que las RTE han recorrido en la última década en torno a una cuarta parte de ese camino, con una mejora especialmente relevante en Cataluña (+0,36 estrellas) y la C. Valenciana (+0,30).

No obstante, lo más relevante de estos datos es que ponen de manifiesto que el resultado agregado del proceso de recualificación ha sido una relativa convergencia entre las RTE en la calidad media de su oferta hotelera. Si en 2002 la diferencia entre la región con oferta más cualificada (Madrid, 3,64 estrellas) y la menos cualificada (Cataluña, 3,0) era de 0,64 estrellas, en 2011 esta diferencia se había reducido a 0,46 estrellas, entre Canarias (3,77 estrellas) y Baleares (3,31).

1.2 Reconversión turística y competencia: ¿para qué sirve el lujo turístico

De lo dicho hasta ahora se desprende que el proceso de recualificación hotelera español no ha seguido la senda “desmasificadora” que prevé la literatura sobre la recualificación y la retórica política que la emplea. Medido en los términos de Segre y Russo, que utilizan la densidad territorial de la planta alojativa (camas/km2), el tránsito seguido en la década pasada por las RTE implica un desplazamiento de todas las regiones hacia el cuadrante superior derecho del Gráfico 1. Al mantenerse constante la superficie regional y aumentar el total de camas al tiempo que mejora su categoría, este es el único resultado posible sea cual sea el punto de partida. Por otra parte, este indicador presenta inconvenientes importantes en el nivel regional, derivados de la comparación entre regiones con tamaños muy dispares en las que la superficie efectivamente dedicada a la producción turística tienen un peso relativo bien diferente. De igual manera, a este nivel la conexión entre la densidad turística y la intensidad de la competencia pierde sentido (la oferta puede crecer en el modelo de resorts concentrados en localidades no explotadas de la región), de forma que el vínculo entre el modelo de destino y el régimen de propiedad se difumina.

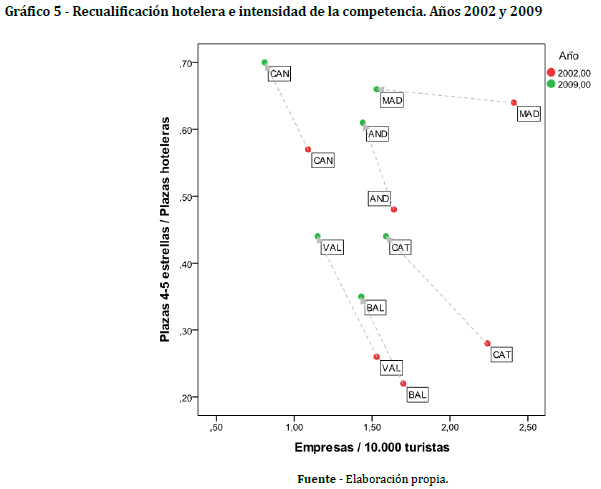

Para solventar estos inconvenientes, hemos elaborado un indicador de la intensidad de la competencia regional referido a la actividad hotelera (CNAE 551) dividiendo el número de empresas de esta actividad (DIRCE, INE) por el total de clientes hoteleros (EOH, INE). Russo y Segre plantean el mismo indicador para el numerador pero consideran necesario incluir una dimensión espacial en el denominador. De ahí que usen el número de camas por kilómetro cuadrado. Dados los inconvenientes señalados, hemos preferido corregir el tamaño de la oferta por el tamaño de la demanda, con un indicador que muestra para cada región cuántas empresas compiten por una cuota de mercado similar. Aquí los datos muestran la correlación negativa (R=-0,219) entre recualificación y competencia sugerida por Caserta & Russo (2002), de forma que, como recoge el Gráfico 5 con los años inicial y final de la serie, todas las RTE se han desplazado hacia el cuadrante superior izquierdo.

Las evidencias apuntan que la recualificación no ha servido para disminuir la masificación de estas regiones, que reciben masas aún mayores de turistas que al inicio de la década y han aumentado su oferta en consecuencia; pero sí ha servido para disminuir la competencia dentro del negocio hotelero, en la medida que el número de empresas ha aumentado menos que el número de plazas y la demanda que las utiliza.

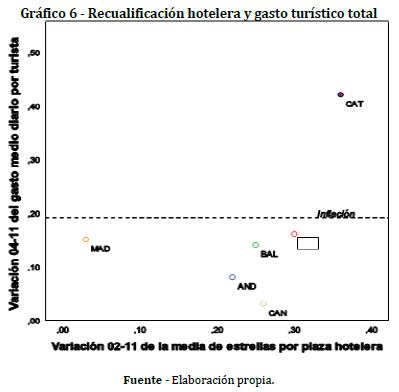

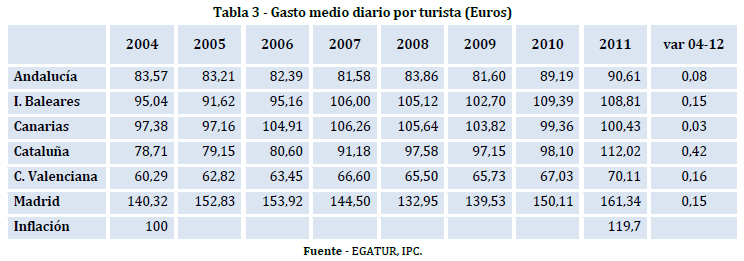

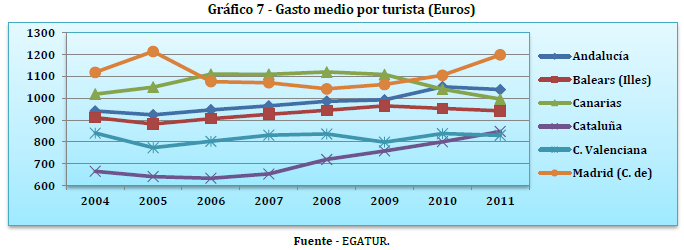

Continuando con esta indagación sobre los efectos de la recualificación, debemos cuestionarnos por la sostenibilidad de la reorientación del modelo. Al margen de los planteamientos formales sobre la sostenibilidad del desarrollo turístico en términos ecológicos, tiende a identificarse sostenibilidad con la “capacidad previsible para atraer visitantes y generar beneficios a largo plazo” (Russo & Segre, 2009: 593). En el marco de los planes de reestructuración turística tiende a hablarse de mejorar o mantener la posición competitiva del producto mediante la especialización en segmentos de la demanda de alto valor añadido. Asumiendo esta visión económica de la sostenibilidad, nos centramos en la repercusión económica global en los destinos atendiendo a la variación en el gasto medio diario por turista (EGATUR, IET). Atendiendo a la evolución del gasto medio diario por turista en las RTE (Tabla 3) vemos que, al menos en términos absolutos, el gasto turístico se ha incrementado en todas ellas, aunque existen diferencias importantes entre el crecimiento experimentado por Cataluña (42%) y el del resto de regiones (entre 3% y 16%).

Como resultado de estos distintos ritmos de crecimiento, se han producido cambios interesantes en el ranking de las RTE en cuanto a gasto turístico: Madrid sigue a la cabeza, pero Cataluña ha pasado del 5º puesto al 2º, mientras que Canarias, con una variación muy pequeña, pasa del 2º al 4º puesto. Un primer elemento a tener en cuenta es que el aumento del gasto turístico de la mayoría de las RTE está por debajo de la inflación acumulada durante el periodo (19,7%; IPC, INE), de forma que el resultado de la recualificación, al menos en términos agregados, parece haber sido un deterioro de la posición en el mercado, especialmente aguda para el caso de Canarias (el gasto solo ha subido un 3%) y Andalucía (8%). Por otra parte, si ponemos en relación el indicador de recualificación de la última columna de la Tabla 2 con la variación en el gasto medio de la Tabla 3, vemos que solo Cataluña parece haber sacado provecho de la recualificación de su oferta hotelera, con un incremento del valor de su experiencia turística por encima del incremento en la calidad de la oferta (Gráfico 6).

4.3 Recualificación hotelera y empleo: la macdonalización del lujo turístico

Hemos visto hasta aquí que la recualificación no ha desmasificado los destinos turísticos ni ha mejorado sustancialmente el valor de sus experiencias turísticas. Sí ha coincidido, en cambio, con un cambio relevante en la estructura del sector, al reducirse la concurrencia de empresas hoteleras para un tamaño determinado de la demanda. Analizaremos a continuación algunos indicadores relacionados con este cambio en los parámetros organizativos del alojamiento hotelero.

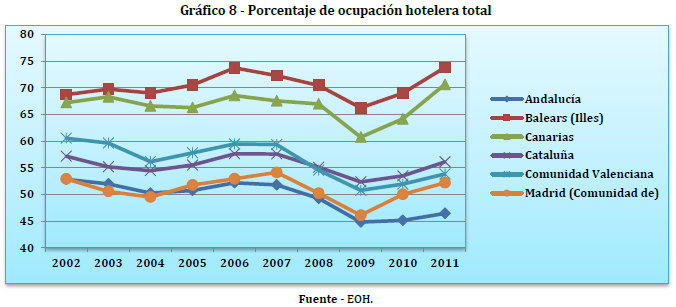

Nos encontramos con una oferta que, debido al desigual crecimiento de oferta (plazas) y demanda (pernoctaciones turísticas), en casi todas las regiones se encuentra al final del periodo con un peor nivel de ocupación hotelera del que tenía al inicio. Como muestra el Gráfico 8, todas las RTE sufren un relevante deterioro en su ocupación entre los años 2006 y 2009, mientras que la recuperación posterior solo consigue mejorar la ocupación global en Baleares (de 68,7% a 73,8%) y Canarias (de 67,2% a 70,6%).

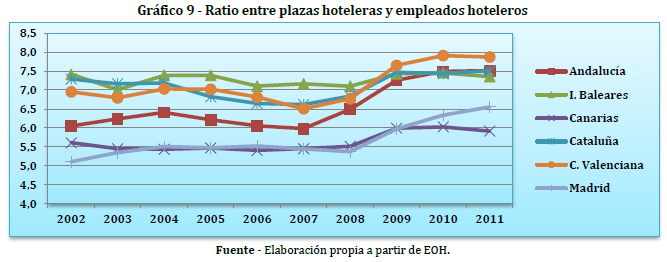

En relación con este resultado, es posible ver que el empleo generado por los hoteles no ha aumentado en la misma medida que la oferta, de forma que la ratio entre plazas y empleados ha aumentado de forma relevante para el conjunto de los alojamientos hoteleros (Gráfico 9).

Con mayor o menor intensidad, todas las RTE han experimentado este cambio, que debemos tomar como una evidencia clara de la intensificación del uso del factor trabajo en la producción hotelera. Es relevante señalar que, además, este incremento de la ratio plazas/empleados comienza al mismo tiempo que la caída en la ocupación mostrada en el Gráfico 8 y se atempera (pero no se reduce) con la recuperación experimentada a partir de 2009. Cabría interpretar que la crisis de demanda turística entre 2007 y 2009, un reflejo de la crisis económica global, ha consagrado una manera de ajustar los balances en los hoteles (reduciendo personal) que se ha mantenido en los años siguientes, cuando pese a que los flujos de demanda y gasto turístico se han recuperado, continúa aumentando la carga de trabajo de los empleados. Centrándose en las cadenas hoteleras españolas y no en las regiones turísticas, Gémar Castillo & Jiménez Quintero (2013) apuntan que durante este periodo los precios se han deteriorado por la sobreoferta y los gastos de explotación han subido, por lo que el incremento del volumen de negocio no se ha traducido en una mayor rentabilidad.

De forma que la mejora en los ratios de ocupación a partir de 2009 observada en el Gráfico 8 se ha conseguido gracias a un proceso que, al menos en principio, va contra la lógica de la recualificación: un producto más barato producido de forma más intensa. Cabría pensar que esto ha ocurrido al margen del proceso de recualificación y que son los hoteles de menor categoría los responsables del deterioro del producto. Sin embargo, los datos del Gráfico 10 nos llevan a descartar esta posibilidad: los hoteles de 5 estrellas han experimentado un incremento más intenso de la ratio plazas/empleado que el conjunto de la oferta hotelera de las RTE.

A partir de estos resultados, es posible sugerir una nueva nota al proceso de recualificación. Sus efectos sobre el empleo, que en la retórica recualificadora se plantea como el fin último del desarrollo turístico, no están en absoluto claros. Ciertamente, los hoteles cualificados crean más empleo (usan más personal para una capacidad alojativa dada) pero dichos empleos no parecen inmunes al proceso de intensificación que resulta de la reorganización productiva. Podría decirse que dichos hoteles son más eficaces, vista la mejora de su ocupación y su relativa convergencia con los hoteles de menor categoría en este aspecto, pero nuestros análisis sobre el gasto turístico nos llevan a pensar que, más bien, cabe hablar de cierta macdonalización, por usar el afortunado concepto de Ritzer (2002), del lujo turístico. Dichos hoteles seguirían siendo rentables (tienen mejor ocupación con menos personal) pero a costa de reducir su calidad (al menos en lo que se refiere al componente humano de sus servicios) y sus precios, presionando a la baja los precios de los establecimientos de menor categoría. Nos encontramos, en suma, con la situación hipotética que apuntábamos al final de nuestra exposición del marco teórico.

5. Conclusiones

Recapitulando, tal y como planteábamos en la Introducción, hemos mostrado que: a) El alojamiento hotelero en las RTE ha experimentado un importante cambio cualitativo, con un significativo crecimiento de la oferta de mayor calidad (4 y 5 estrellas), pero este ha cambio ocurrido al mismo tiempo que continuaba la expansión explosiva del conjunto de la oferta. b) Dicho proceso de recualificación ha disminuido la competencia dentro de las regiones favoreciendo la concentración de la oferta, pero ha acentuado la competencia entre regiones, que convergen en sus niveles de calidad alojativa (a un nivel superior al del inicio del periodo) y en sus niveles de precios (entendidos en términos de gasto por turista). c) Como resultado del proceso de reorganización, los hoteles usan comparativamente menos trabajadores para un nivel de ocupación dado, de forma que las cargas de trabajo se han intensificado afectando a la calidad global de la oferta.

Este trabajo aporta un balance global de la última década del desarrollo turístico español, en el que hemos puesto en evidencia la existencia de relaciones de asociación entre algunos parámetros clave de la actividad hotelera: calidad de la oferta, competencia entre empresas y regiones, gasto turístico, ocupación (rentabilidad) y generación de empleo. Nos hemos centrado en identificar tendencias comunes a las principales regiones turísticas españolas, buscando sustentar un primer diagnóstico negativo y crítico de la recualificación turística que, necesariamente, requiere una justificación más profunda y detallada que no es posible desarrollar aquí.

Dicho diagnóstico pone de manifiesto las consecuencias no deseadas de los planes de reestructuración turística y, particularmente, la existencia de actores perjudicados en un proceso que, desde una perspectiva menos crítica, podría ser calificado de eficiente. Al fin y al cabo, los hoteles españoles ofrecen ahora un producto que, al menos nominalmente, puede considerarse de mejor calidad y lo hacen a un precio más ajustado con unos trabajadores más productivos. Con esta estrategia se alcanzó la cifra record de 58,7 millones de turistas en 2007 y parece haberse capeado el temporal de la crisis con la superación de esos máximos históricos en fechas recientes. Sin embargo, esos trabajadores más productivos también soportan cargas de trabajo más intensas y, como resultado de las reformas laborales y el paro generalizado gozan de menor protección en su empleo. El otro colectivo directamente perjudicado por estos cambios es el de los pequeños empresarios hoteleros que, debido a las barreras de entrada al lujo turístico (inversiones, experiencia, marca), se han visto desplazados del mercado por una competencia de mayor calidad que rebaja sus precios para mantener el flujo masivo de turistas. Por último, hay que señalar que en la medida en que el turismo ha seguido consumiendo territorio, un recurso no renovable, la disponibilidad de este recurso para las generaciones venideras también se ha visto afectada.

Referencias bibliográficas

Agarwal, S. (2006). Coastal Ressort Restructuring and the TALC. In R. W. Butler (Ed.), The Tourism Area Lyfe Cycle. Vol 2. Conceptual and theoretical issues (pp. 201-218). Clevedon: Channel View.

Barke, M., & Towner, J. (2004). Learning from experience Progress towards a sustainable future for tourism in the Central and Eastern Andalucían littoral. In B. Bramwell (Ed.), Coastal Mass Tourism: Diversification and Sustainable Development in Southern Europe (pp. 157-175). Clevedon (UK): Channel View Publications. [ Links ]

Caserta, S., & Russo, A. P. (2002). More Means Worse. Asymmetric Information, Spatial Displacement and Sustainable Heritage Tourism. Journal of Cultural Economics, 26(4), 245-260. [ Links ]

Clancy, M. J. (1999). Tourism and development - Evidence from Mexico. Annals of Tourism Research, 26(1), 1-20. [ Links ]

Cortina García, F. (2011). Las estadísticas oficiales de turismo: Principales lagunas en el contexto nacional e internacional. Estudios de Economía Aplicada, 29(3), 2-16. [ Links ]

DiMaggio, P., & Powell, W. (1983). The iron cage revisited: institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48, 147-160. [ Links ]

Fernández Sánchez, J. (1999). El ecologismo español. Madrid: Alianza Editorial. [ Links ]

Gaviria, M. c. (1974). España a go-go. Turismo charter y neocolonialismo del espacio. Madrid: Turner. [ Links ]

Gémar Castillo, G., & Jiménez Quintero, J. A. (2013). Retos estratégicos de la industria hotelera española del siglo xxi: horizonte 2020 en países emergentes. Tourism & Management Studies, 9(2), 13-20. [ Links ]

Gereffi, G. (2005). The Global Economy: Organization, Governance, and Development. In N. J. Smelser & R. Swedberg (Eds.), The Handbook of Economic Sociology. 2nd Edition. Princeton: Princeton University Press. [ Links ]

Ioannides, D., & Debbage, K. (1997). Post-Fordism and Flexibility: The travel industry polyglot. Tourism Management, 18(4), 229-241. [ Links ]

Keane, M. J. (1997). Quality and Pricing in Tourism Destinations. Annals of Tourism Research, 24(1), 117-130. [ Links ]

Lado-Sestayo, R., Vivel-Búa, M., & Otero-González, L. (2013). Influencia del punto turístico en la constitución de establecimientos hoteleros: Una aproximación empírica al caso español. Paper presented at the Tourism & Management Studies International Conference, [ Links ] Olhão, Portugal.

Marrero Rodríguez, J. R. (2004). La estructura y dinámica de los mercados de trabajo en las actividades de servicios: el caso del sector turístico canario. Las Palmas de GC: Servicio de Publicaciones del Cabildo Insular de Gran Canaria. [ Links ]

Monfort Mir, V., M. (2000). La política turística: Una aproximación. Cuadernos de Turismo, 6, 7-27. [ Links ]

Nee, V. (2005). The New Institutionalisms in Economics and Sociology. In N. J. Smelser & R. Swedberg (Eds.), The Handbook of Economic Sociology. Second Edition (pp. 49-74). Princeton: Princeton University Press. [ Links ]

Rebelo, S., Matias, F., & Carrasco, P. (2013). Aplicação da metodologia DEA na análise da eficiência do setor hoteleiro português: uma análise aplicada às regiões portuguesas. Tourism & Management Studies, 9(2), 21-28. [ Links ]

Ritzer, G. (2002). La McDonalización de la sociedad : un análisis de la racionalización en la vida cotidiana (1a ed.). Barcelona: Ariel. [ Links ]

Rodríguez González, P. (2013). Cultura empresarial y reestructuración turística en Andalucía. Sevilla: Centro de Estudios Andaluces. [ Links ]

Rodríguez González, P., & Santana Turégano, M. A. (2012). Los agentes sociales y la polítca urbanístico-turística: percepción y performatividad. El caso de las Directrices de Ordenación del Territorio y del Turismo de Canarias. Investigaciones Turísticas, 3, 56-82. [ Links ]

Russo, A. P., & Segre, G. (2009). Destination models and property regimes: An Exploration. Annals of Tourism Research, 36(4), 587-606. [ Links ]

Santana Turégano, M. A. (2005). Turismo, empleo y desarrollo Papers, Revista de Sociología, 77, 79-104. [ Links ]

Santana Turégano, M. A. (2007). Turismo, economía y planificación urbana: una relación compleja. Pasos, Revista de Turismo y Patrimonio cultural, 5(1), 53-67. [ Links ]

Sennett, R. (2008). La cultura del nuevo capitalismo. Barcelona: Anagrama. [ Links ]

Sennett, R. (2009). El artesano. Barcelona: Anagrama. [ Links ]

SET, Secretaria de Estado de Turismo (2012). Plan Nacional e Integral de Turismo 2012-2015, Retrieved 9/10/2012 from http://www.tourspain.es/es-es/VDE/Documentos%20Vision%20Destino%20Espaa/Plan%20Nacional%20e%20Integral%20de%20Turismo%202012_2015_FINAL_REVISADO%20150313.pdf [ Links ]

Tribe, J., & Xiao, H. (2013). Developments in tourism social science. Annals of Tourism Research, 38(1), 7-26. [ Links ]

Urry, J. (2002). The tourist gaze: leisure and travel in contemporary societies (2nd ed.). London: SAGE. [ Links ]

Vera Rebollo, F., & Monfort Mir, V., M. (1994). Agotamiento de modelos turísticos clásicos. Una estrategia territorial para la cualificación: la experiencia para la Comunidad Valenciana. Estudios Turísticos,123, 17-46. [ Links ]

Xin, S., Tribe, J., & Chambers, D. (2011). Conceptual research in tourism. Annals of Tourism Research, 41, 66-88. [ Links ]

Proceso del artículo:

Enviado: 01 junio 2013

Aceptado: 03 noviembre 2013

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}