Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La participación de la monarquía castellana en fuentes de renta de origen eclesiástico - en forma de tercias reales, décima o subsidio - o que requerían de aprobación expresa por parte del Pontificado - caso de la bula de indulgencia de cruzada - fue una constante dentro del proceso de renovación n y ampliación de las bases fiscales del poder regio en Castilla, y de su capacidad para obtener recursos extraordinarios fundamentados en la lucha contra el infiel, en una cronología que arranca del siglo XIII y se extiende hasta el período moderno (LADERO QUESADA, 2019; LADERO QUESADA, 2011, p. 185-208; LADERO QUESADA, 2009, p. 229-241; GOÑI GAZTAMBIDE, 1958). Es bien sabido que, pese a la limitada eficacia del producto de muchas de estas concesiones para financiar la guerra contra el infiel entre 1369 y 1479, empleado por la monarquía como medio extraordinario de obtención de recursos para fines desvinculados de las motivaciones que daban lugar a las bulas pontificias (NIETO SORIA, 1993a, p. 322-335), las necesidades de financiación del conflicto final contra el emirato nazarí iniciado por los Reyes Católicos en 1482 y prolongado hasta la conquista de Granada en 1492, exigieron de un esfuerzo bélico sostenido en el tiempo viable gracias a la negociación con el Papado de nuevas bulas de cruzada, subsidios y otros ingresos obtenidos de las rentas eclesiásticas cuyo elevado rendimiento, estimado en más de 800 millones de maravedíes, permitió financiar buena parte de los gastos de la contienda, y devolver muchos de los préstamos y adelantos contraídos con instituciones y particulares (LADERO QUESADA, 1987, p. 203-213).

En lo que se refiere a la bula de cruzada, los acuerdos alcanzados por los Reyes Católicos con el Papado (GOÑI GAZTAMBIDE, 1958, p. 371-394), el rendimiento económico de la concesión (LADERO QUESADA, 2009, p. 230-236; AZCONA, 1993, p. 669-672), las estructuras de gestión central y periférica puestas a punto por la monarquía para la percepción y gestión de las limosnas derivadas de las concesiones pontificias (ORTEGO RICO 2018a, p. 235-262), o la incorporación de la imprenta al proceso de elaboración de las bulas, como forma de abaratar costes, incrementar la producción e intensificar su difusión (GONZÁLVEZ RUIZ 1986, p. 113-118; DE LOS REYES GÓMEZ, 2017, p. 40-61), son aspectos bien conocidos del proceso.

Tras la aprobación por Sixto IV de la primera bula (Orthodoxae Fidei) en 1482, y las subsiguientes renovaciones de la indulgencia autorizadas en 1485, 1487, 1489 y 1491, la maquinaria recaudatoria de la cruzada fue coordinada por los comisarios generales nombrados por los reyes (fray Hernando de Talavera y Pedro Jiménez de Préxamo) y por el papa (el nuncio Firmano de Perusia, y desde 1485 Cipriano Gentili), aunque en realidad el peso del control sobre los recursos recaudados quedó en manos de los comisarios regios2. Bajo su autoridad actuaban dos tipos de agentes periféricos encargados de percibir las limosnas y otras sumas aportadas por fieles e instituciones en todo el territorio castellano, con independencia de su régimen jurisdiccional: por un lado los tesoreros, que desarrollaban su actividad en las circunscripciones delimitadas a efectos de recaudación - habitualmente sobre la base de la geografía eclesiástica -, encargados de organizar la predicación, cobrar las limosnas entregadas por los fieles a cambio de las buletas impresas que reconocían las gracias espirituales en favor de las almas de vivos y difuntos otorgadas por el papa a aquellos que contribuyesen a los gastos de la contienda, y de gestionar los pagos ordenados por la Corona y los comisarios generales con cargo a los fondos recaudados; por otro lado, los comisarios designados en cada circunscripción, muchos de ellos eclesiásticos, eran los responsables de percibir las «composiciones» o pagos compensatorios por la remisión de faltas espirituales, autorizados por primera vez en las concesiones pontificias, aunque en este capítulo también se incluían conceptos alejados de la noción estricta de limosna.

La actividad de estos agentes exigió de un esfuerzo logístico de gran alcance promovido por la Corona, del que también participaron como cooperadores necesarios tanto los concejos como la Iglesia y clerecía castellana, orientado a obtener el máximo rendimiento de las campañas de predicación, siguiendo una dinámica semejante a la constatada en cruzadas anteriores como la otorgada por Calixto III a Enrique IV en 1455 (ORTEGO RICO, 2018b, p. 237-266). Dicha logística no solo facilitó la difusión del ideario político-religioso que legitimaba la acción bélica y las aportaciones demandadas a los súbditos en forma de limosna, como aspecto integrado en la cultura política de la época. También pudo influir en el consenso en torno a otras vías de financiación de la guerra coetáneas, como las contribuciones recaudadas aquellos años a través de la Hermandad General, cuya retórica argumental quedó teñida desde 1485 de motivaciones religiosas ligadas al concepto de ‘guerra santa’, pese a que sus fundamentos respondiesen en origen a la defensa del orden público en el reino (LADERO QUESADA, 2005; TRIANO MILÁN, 2019, p. 431-529; TRIANO MILÁN, 2018, p. 121-122).

Por lo tanto, la predicación de la cruzada en Castilla, como forma de comunicación político-religiosa destinada a movilizar a la población y hacerla partícipe del esfuerzo bélico (NOGALES RINCÓN, 2018, p. 266-267, 272-273), contribuyó a conformar la ‘moral fiscal’ de la época. Dicha ‘moral fiscal’ (GIACHI, 2014, p. 78-79), en su aplicación al contexto analizado, cabría interpretarla como la legitimidad que el fiel-contribuyente concedía a las normas que le obligaban a subvencionar los gastos de la monarquía a cambio de beneficios individuales y/o colectivos entendidos como superiores - la salvación del alma, la victoria frente al infiel granadino, pero también la culminación del ideal neogoticista de restauratio - vinculados con valores ético-políticos a los que se asignaba un sentido positivo (fe, justicia, sentido del deber con un fin legítimo dotado de un componente religioso y salvífico) y con pautas de comportamiento social que inducían al pago individual de las tasas solicitadas. En este sentido, la conciencia que la Corona tenía sobre la legitimidad asignada por los fieles castellanos a estas limosnas sirvió como instrumento para presionar al Pontificado en el marco de las tensas negociaciones sostenidas en 1485 para revalidar la prórroga de la indulgencia. Así, el rechazo de los reyes a publicar la prórroga de la cruzada autorizada por Inocencio VIII en enero de 1485 se argumentaba en el perjuicio que el cobro de la parte que el papa reclamaba para sí de la recaudación provocaría en el rendimiento económico de la indulgencia, pues

llevando su santidad cualquier parte de la dicha cruzada, non solamente traería mucho dampno a nuestros naturales e reinos, mas aun somos ciertos que nos aprovecharia poco para la prosecución de la dicha guerra, porque la causa principal que mueve a nuestros naturales a tomar dicha cruzada, es esperar que todo lo que por ella dan se ha de gastar en conquistar la tierra destos enemigos (FERNÁNDEZ ALONSO, 1963, p. 442).

Por otra parte, el estudio de la bula de cruzada no solo proporciona información sobre los aspectos religiosos de la indulgencia - acaso los mejor conocidos - o los mecanismos de propaganda política que condicionaban la difusión de discursos referidos a la legitimidad de la exacción. El rastro dejado por la actividad de los operadores que gestionaban la cruzada, y la respuesta ofrecida por los fieles-contribuyentes y otros actores, también permite considerar esta fuente de renta como un observatorio privilegiado a partir del cual constatar prácticas fiscales, fórmulas de negociación y mediación, y mecanismos de resistencia y reclamación que formaban parte de los códigos de conducta integrados en la ‘cultura fiscal’ de la época, a partir de los cuales valorar la capacidad del sistema para generar confianza y fomentar la cooperación con las estructuras político-hacendísticas de la monarquía y con sus fines.

1. Movilización y consenso en torno a la limosna: logística de la predicación de la cruzada

1.1. Los ritos de recepción y publicitación de la indulgencia

La organización de la campaña de publicitación y predicación de la indulgencia era uno de los cometidos principales de los tesoreros y comisarios designados por la administración de la cruzada en cada territorio, pues de su éxito dependía en buena medida la capacidad para establecer la conexión emocional entre los fieles y la finalidad de la concesión, imprescindible para estimular la entrega de limosnas en un escenario de aceptación más o menos voluntaria, sin recurrir a prácticas de coerción directa cuyo coste en términos políticos, sociales y económicos podía resultar elevado. Para ello, la monarquía promovió un ceremonial específico que buscaba movilizar a la población e inducir su identificación con los fundamentos político-religiosos que legitimaban la indulgencia, de forma complementaria al despliegue ritual realizado en la corte regia con motivo de la recepción de la bula, según se observa en las concesiones de 1431, 1455 y 1483 (NIETO SORIA, 1993, p. 91-93; ORTEGO RICO, 2018b, p. 244-245).

Dicho ceremonial incluía la celebración, allí donde llegaba la comitiva encargada de predicar y recaudar la cruzada, de todo un conjunto de ritos solemnizadores cuidadosamente planificados a instancias del poder regio (NOGALES RINCÓN, 2018, p. 273; ORTEGO RICO, 2018c, p. 164-165). Así se desprende del contenido formulario de las provisiones reales remitidas en 1484, 1486-1487 y 1490-1492 a las ciudades, villas y lugares del reino que ordenaban publicitar la indulgencia, insistiendo en los aspectos ceremoniales - recepción de la bula y acompañamiento procesional - destinados a solemnizar la publicación y predicación de la cruzada, y en la cooperación que autoridades concejiles y clerecía local debían prestar para tal fin3.

Las mismas autoridades municipales, que habitualmente conservaban copia de las bulas pontificias según se constata para otras campañas en Murcia4 o Madrid5, eran las responsables de garantizar la máxima difusión del mensaje fomentando la asistencia masiva a la predicación. Para ello era necesario informar a la población del día y lugar en el cual tendrían lugar los actos programados, que incluían un cortejo procesional que transitaba habitualmente desde las afueras de la ciudad por las calles principales, en el que el símbolo de la cruz, como materialización de la ideología subyacente a la concesión papal, tenía una presencia destacada. Dicho despliegue ceremonial exigía, además, de la coordinación previa entre los miembros de la comitiva, por una parte, y los concejos y clerecía local, por otra, como parte de la planificación de un acontecimiento que paralizaba el discurrir cotidiano de la vida urbana y facilitaba la transmutación del vecindario en comunidad celebrante6.

Más allá de la información genérica aportada por las órdenes regias7, y de la ritualidad desplegada en la predicación local de la cruzada conocida para casos como el de la ciudad de Palencia en 1457 (FUENTE PÉREZ, 1987, p. 95), las instrucciones transmitidas a fines del siglo XV por las autoridades concejiles mediante pregón a sus vecinos permiten aproximarse al desarrollo de estas ceremonias en el ámbito urbano. Se han conservado, en este sentido, los textos de sendas proclamas realizadas a instancias del concejo de Murcia el 4 de mayo de 1484 y el 9 de mayo de 1495, respectivamente, en este último caso tras la aprobación, una vez finalizada la guerra de Granada, de una cruzada para la teórica financiación de la guerra en el norte África, cuyos fondos sirvieron en buena medida para sufragar los gastos de la guerra iniciada contra Francia en 1495 por el control de Nápoles y El Rosellón (LADERO QUESADA, 2010, p. 505-506; FERNÁNDEZ DE CÓRDOVA MIRALLES, 2005, p. 669-673; NIETO SORIA, 1999, p. 29-30; GOÑI GAZTAMBIDE, 1958, p. 466-468).

[4 de mayo de 1484] Sepan todos que mañana jueves de mañana viene a esta çibdad la bulla de la Santa Cruzada e por ser obra tan saludable e meritoria a las ánimas de todos los fieles christianos que ovieren de tomar la dicha bulla ha de sallir proçesyón general con toda la clerezya e frayles de todos los monesterios a la reçebir por la puerta el Açoque e han de venir a la yglesia mayor de Santa María a do se ha de dezir misa y el sermón de la santa cruzada muy solepnemente, por ende mandan que todos los vezinos d’esta dicha çibdad e mugeres salgan al dicho reçibimiento e mandan a todos los ofiçiales que saquen sus pendones de sus ofiçios, e porque venga a notiçia de todos mandanlo asy pregonar públicamente, lo qual fue asy pregonado públicamente por esta dicha çibdad e logares acostunbrados d’ella (AMMU, Actas Capitulares, n.º 102, f. 135v) [9 de mayo de 1495] Sepan todos que nuestro muy Santo Padre agora de nuevo a concedido e otorgado por su bula apostólica la santa cruzada, la qual mañana domingo los reverendos señores cabildo de la yglesia de Cartajena con toda la clerezía e los señores conçejo d’esta noble çibdad de Murçia sallen a resçebir con grande veneraçión al monesterio del señor Santo Domingo por la calle de la Trapería, e verná la proçesión a la yglesia de señora Santa María <la Mayor> donde avrá solepne sermón, e será declarada la dicha bulla e santa cruzada. Por ende los dichos señores conçejo mandan que todos los vezinos d’esta çibdad, onbres e mugeres, vayan mañana de mañana a la yglesia de señora Santa María para aconpañar la proçesión e reçebir la santa cruzada, e oyan el sermón con grande deboçión e ganarán muchos perdones. Otrosy mandan que barran la calle de la Trapería e la adornen de los mejores paños que pudieren e que todos los ofiçios de la çibdad vayan con sus pen[dones] a conpañar el pendón real a la casa de la corte segund lo suelen fazer so las penas puestas por la çibdad en tal caso. E por que lo sepan todos mandanlo asy pregonar públicamente. Fízose este pregón sábado nueve días del mes de mayo de mill e quatroçientos e noventa e çinco años en la plaça de Santa Catalina y en los otros lugares acostunbrados [...] El domingo siguiente salló esta çibdad con el pendón real e con toda la clereçía e resçibieron solepnemente la dicha cruzada en el mercado, e vinieron a la yglesia mayor, e ovo solepne sermón e ovo mucha gente (AMMU, leg. 4281, n.º 71).

Al margen del contenido informativo sobre la fecha e itinerario de estos actos - asociado al requisito de publicación de la bula estipulado por el poder regio - los dos pregones murcianos tenían un claro sentido dispositivo: por un lado, se ordenaba la asistencia obligatoria de la población urbana, y de la clerecía regular y secular, a la procesión de entrada y a la predicación posterior8; por otro lado, en el pregón de 1495 se fijaban pautas para engalanar el espacio por el que transitaría el cortejo (limpieza de calles, colocación de paños en las casas), similares a las constatadas en Palencia durante la recepción y predicación de la cruzada en 1457 (FUENTE PÉREZ, 1987, p. 95).

Además de la participación de los oficios como representación corporativa del universo urbano, con sus pendones, resulta especialmente relevante la alusión en la proclama de 1495 a la presencia del pendón real en el cortejo procesional - ya mencionado en las disposiciones sobre la recepción de la cruzada dadas por Enrique IV en 1457 (ORTEGO RICO, 2018a, p. 245) - como instrumento de representación política inserto en un contexto eminentemente religioso. Dicho símbolo no solo resaltaba el especial patrocinio ejercido por la Corona sobre la cruzada, que también contaba con su propio pendón (FUENTE PÉREZ, 1987, p. 95), permitiendo la vinculación del poder regio con la finalidad religiosa que motivaba las concesiones papales; también contribuía a fortalecer la comunión rey-reino materializando el concepto abstracto de monarquía (CARRASCO MANCHADO, 2006, p. 524-527) en un contexto ceremonial particularmente propicio para fomentar la identificación de lo político con lo sagrado.

En definitiva, el refrendo de estos actos por la autoridad monárquica, eclesiástica y concejil, la vistosidad del escenario simbólico creado a partir de la sacralización del espacio urbano (plazas, calles, mercado, casa del concejo) durante el cortejo procesional, el empleo de instrumentos de representación visual como los pendones (de los oficios urbanos, de la cruzada y regio), la música de aparato tocada con trompetas9, la intervención de juglares y «sonadores» - como los que participaron en el recibimiento dado a la cruzada en 1492 en Murcia (RUBIO GARCÍA, 1987, p. 96) - y la oratoria desplegada desde el púlpito por los predicadores en el epicentro religioso de la ciudad eran elementos que, de forma conjunta, reforzaban la legitimidad del mensaje transmitido y estimulaban la entrega de limosnas en un marco emocional colectivo adecuado, condicionado por los recursos verbales, paraverbales y simbólicos utilizados.

No obstante, también existían elementos coercitivos menos sutiles, que promovían la asistencia masiva de los fieles a estas ceremonias bajo condiciones de presión institucional directa: en 1486 y 1487 los reyes recordaban a los concejos la necesidad de hacer cumplir las disposiciones que prohibían a los vecinos realizar labor u oficio alguno hasta que la bula fuese recibida, presentada y predicada; también se instaba a las autoridades locales a apremiar a todos los vecinos y moradores para que fueran «a oyr el sermón que ese día se fiziere de la dicha presentaçión e notyficaçión de la dicha bulla»10. Al cabo, la asistencia masiva a las ceremonias y ritos de predicación, con la presencia de las autoridades locales civiles y religiosas, también era susceptible de inducir al pago de las limosnas en virtud de la presión que la toma colectiva y pública de la bula podía imponer sobre la conducta individual de los fieles menos resueltos a la hora de realizar aportaciones económicas.

Por otra parte, la motivación para tomar la bula podía verse condicionada, en un sentido negativo, por el excesivo celo en la aplicación de las medidas de coerción orientadas a impulsar la asistencia masiva y obligada a la predicación de la cruzada, especialmente cuando dicha asistencia debía prolongarse varias jornadas amenazando con perturbar la actividad laboral de los fieles y, por ende, la vida económica urbana. Así lo constatan las denuncias presentadas por algunos concejos, bien es cierto que para una cronología posterior a la aquí abordada, marcada por la persistencia en la recaudación de fondos a través de esta vía y por la desvinculación de buena parte del gasto del producto de la colecta en los fines político-religiosos - la guerra contra el infiel - esgrimidos para solicitar las aportaciones económicas.

Por ejemplo, en 1512 la Corona respondía a las quejas ante la actuación observada en Burgos por los predicadores y comisarios de la cruzada. Estos ministros y oficiales no solo imponían sentencias de excomunión y penas pecuniarias a aquellos fieles que trataban de eludir la prohibición de abandonar sus oficios o de salir de la ciudad «fasta tanto que la dicha cruzada e conpusiçión se despida e vaya de la tal çibdad, villa o lugar», aunque los predicadores y comisarios prolongasen su estancia «çinco o seys o siete días e más tiempo». Los predicadores y comisarios también conminaban a los fieles a estar «todo el dicho tienpo a sus sermones dos vezes cada día», bajo penas económicas y censuras espirituales, como el interdictum, extendidas no solo a aquellos que renunciaban a asistir al sermón y tomar la bula, sino también a los restantes parroquianos. En definitiva, se trataba de extender el castigo individual a todo el colectivo, como forma de incrementar la presión social ante el impago de la limosna. El catálogo de instrumentos de coerción directa lo completan otras agresiones que atentaban contra la teórica libertad de los fieles para participar de la indulgencia, como el uso de «palabras feas e injuriosas» vertidas por los comisarios contra aquellos que rechazaban tomar la bula; incluso, se denunciaba que los comisarios mandaban «çerrar las puertas de las yglesias por que ninguna persona salga d’ellas fasta que ayan tomado las dichas bulas, e que se salen fuera e dexan al pueblo en la yglesia e no les dexan salir fasta que se escriven todos e toman las tales vulas» (AMB, HI-1089, ff. CXVIIIv-CXIXr).

Por lo tanto, al margen de los aspectos religiosos y propagandísticos, el temor a quedar señalado socialmente y a las penas económicas y espirituales impuestas, así como la reputación en términos sociales que la entrega de la limosna concedía al fiel - o el desprestigio en caso de eludir el compromiso económico con la ‘guerra santa’ - eran factores extra-religiosos que también condicionaban el éxito de la recaudación, dentro del dificil equilibrio entre voluntariedad inducida y coerción directa que existía a la hora de tomar la bula. Máxime si tenemos en cuenta, tal y como se ha señalado desde el campo de la sociología tributaria (SPICER, LUNDSTEDT, 1976, p. 300; GIACHI, 2010, p. 76-79), el impacto de la ‘confianza social’ a la hora de limitar la evasión de las responsabilidades tributarias, vinculada a normas de honradez colectiva, respetadas en mayor grado cuando el sujeto considera que los restantes actores - especialmente los situados en su entorno - observan su cumplimiento, pero también cuando la coerción directa no sobrepasa el umbral de lo tolerable, lesionando la percepción del contribuyente en relación a la ‘justicia’ del tributo, que en el caso que nos ocupa, y a efectos de interpretación, puede equipararse a la limosna de cruzada.

1.2. Difundir la indulgencia y financiar la predicación

A tenor de lo señalado, el acto de predicación de la indulgencia - diferenciado del de publicación de la bula - era uno de los polos en torno a los cuales gravitaba el éxito en términos de propaganda y rendimiento fiscal de la concesión papal, en íntima conexión con el progresivo avance experimentado a lo largo de la baja Edad Media por el sermón como instrumento de comunicación religiosa y episodio litúrgico, especialmente pertinente a la hora de persuadir al oyente, publicitar discursos, configurar marcos conceptuales y rituales religiosos para expresar la propaganda política, y complementar los contenidos verbales con otros de carácter visual (NOGALES RINCÓN, 2018, p. 267-268; CÁTEDRA, 1994, p. 171-172; CÁTEDRA, 1985-1986, p 0063. 19-20). No obstante, por el momento no es posible valorar las características, estructura, contenidos, argumentos y recursos retóricos utilizados en Castilla por esta forma de ars praedicandi estrechamente conectada con el ámbito de lo político, habida cuenta de la inexistencia de sermones de cruzada conservados para el contexto castellano bajomedieval (BAUTISTA, 2010, p. 22-25) similares a los conocidos, por ejemplo, para Francia en el siglo XIII (MAIER, 2000).

Por el contrario, existen más datos sobre los predicadores encargados de difundir la indulgencia y el mensaje cruzado, muchos de ellos adscritos desde el siglo XIII a las nuevas órdenes mendicantes - franciscanos y dominicos -, cuyos miembros, bien formados y entrenados en las artes praedicandi en un contexto de renovación pastoral, tuvieron un papel destacado en las labores de difusión del mensaje religioso asociado a la guerra santa, tal y como se observa en el ámbito francés (MAIER, 2000, p. 7-14). En Castilla, más allá de la noticia sobre la participación de destacados franciscanos vinculados al círculo de poder regio - como fray Alonso de Espina - en la predicación de la cruzada en 1457, tanto en la corte regia como en Sevilla (ORTEGO RICO, 2018b, p. 240, 244), la mayor parte de las menciones proceden de la contabilidad y documentación vinculada a las concesiones pontificias autorizadas desde 1482.

En este sentido, la administración de la cruzada en Castilla organizó una infraestructura de predicación de la que formaba parte una tupida red de profesionales de la oratoria religiosa, contratados por los tesoreros y los comisarios de cada circunscripción a cambio de un salario percibido con cargo al producto de la campaña, según recogían los «asientos» o contratos suscritos ante escribano público en los que se estipulaban las obligaciones recíprocas asumidas por ambas partes. Pese a la falta de contratos originales conservados, las cuentas de los oficios de cruzada aportan datos sobre estos «asientos» y los recursos destinados a sufragar los costes de los predicadores que, en el caso de las «composiciones» oscilaron entre una cuarta y una duodécima parte del cargo o ingreso de cada oficio, a los que podía sumarse como incentivo una determinada cantidad en metálico por bula colocada (por ejemplo, un real de plata por bula). Estas variaciones dependían de la circunscripción y de criterios acaso relacionados con la mayor o menor dificultad para desempeñar la tarea en función de la extensión del territorio a cubrir, del «agotamiento fiscal» de los fieles, y del tamaño de los equipos de predicación conformados, dentro de los cuales en ocasiones se observa la presencia de un «predicador mayor», dotado quizás de funciones de coordinación o de un mayor protagonismo en el contexto ceremonial descrito11.

El cobro del salario no siempre se llevaba a efecto en los términos concertados, circunstancia que podía generar conflictos entre los tesoreros y comisarios, por una parte, y los encargados de la predicación, por otra, sustanciados ante la justicia regia. De ello existen abundantes ejemplos que, más allá de evidenciar el trasfondo lucrativo que, junto a los móviles religiosos, ejercía como motor de la actividad de estos profesionales de la oratoria, muestran la proyección alcanzada, junto a franciscanos y dominicos, por órdenes como las de la Merced y San Agustín en la predicación de la indulgencia de cruzada12.

Además de los impagos e incumplimientos en los contratos, tanto los predicadores como los encargados de la logística recaudatoria que los acompañaban tuvieron que hacer frente a mecanismos de resistencia más o menos espontáneos, cuyo objetivo pasaba por desmovilizar a los fieles y frenar las campañas de predicación a partir de la difusión de bulos relacionados con el supuesto contenido de las concesiones papales y con la expiración de los plazos legales reconocidos para predicar la indulgencia13. Incluso, en ocasiones se observa la crítica pública, mediante la injuria y el insulto, o la presión directa hacia la actividad de predicadores, comisarios y tesoreros por parte de miembros de la clerecía14 o de las mismas autoridades y justicias locales que teóricamente debían velar por el cumplimiento de las órdenes regias y ofrecer amparo y protección a los encargados de predicar y recaudar la cruzada15. Finalmente, otros conflictos en torno a la indulgencia tenían que ver con la defensa de los derechos de los vecinos llevada a cabo a instancias del poder concejil según se desprende, por ejemplo, de la noticia sobre el pleito sostenido por la ciudad de Huete contra Pedro González de Alcocer, comisario de la cruzada en el arcedianazgo de Huete y priorazgo de Uclés entre 1484 y 148816; o para una campaña de predicación posterior a la guerra de Granada, del rechazo mostrado por el concejo de Talavera para que el fraile comisionado para el cobro de las «composiciones» llevase cantidad alguna en concepto de bienes mostrencos o por la celebración de festejos taurinos17.

Este goteo de datos permite considerar que, a pesar del esfuerzo propagandístico realizado, de la caracterización teórica de las aportaciones a la cruzada como limosna y no como obligación tributaria, y del consenso social que podía existir en torno a la finalidad que motivaba los donativos, algunos sectores entendían las campañas de predicación y la solicitud de limosna como una forma de exacción más, articulando estrategias reactivas susceptibles de limitar los efectos de las concesiones pontificias.

Dichas estrategias fueron combatidas por la Corona en virtud de la consideración de los ataques lanzados contra la cruzada como elemento sacrílego pero también como ofensa directa al poder regio que amparaba y se beneficiaba en términos propagandísticos y económicos de la actividad de los oficiales encargados de predicar y recaudar la indulgencia. No obstante, tal y como se observa en la carta remitida por la Corona en 1512 para limitar los agravios cometidos por los predicadores y comisarios en Burgos, y se analizará más adelante a través de otros ejemplos, los excesos de los oficiales de la cruzada también fueron perseguidos y castigados por el poder regio como forma de hacer valer su posición como garante de la justicia, máxime en un asunto que afectaba a una renta cuyos fundamentos legitimadores remitían al orden de lo sagrado.

1.3. La logística material: condiciones de aposentamiento de los agentes de la cruzada

La logística de la cruzada no solo afectaba al contexto ceremonial descrito y a la actividad y mecanismos de financiación de los predicadores. Tras el nombramiento de un agente como tesorero o comisario en una circunscripción, los reyes notificaban a las autoridades municipales su identidad y solicitaban su apoyo para el correcto desempeño de su labor18, explicitado en la obligación de proporcionar unas buenas condiciones materiales para el sostenimiento de la comitiva al frente de la cual se situaba. Así lo señalan los mandatos regios que ordenaban predicar la indulgencia, en los cuales se apremiaba a los concejos para que asignasen gratuitamente alojamiento a predicadores, tesoreros y otros ministros de la cruzada en posadas libres y seguras «que non sean mesones»19.

Cabe suponer que muchos de estos gastos eran sufragados con cargo a los «propios» de cada localidad, tal y como sucedía en Medina del Campo a tenor de una mención de 149320, aunque esta circunstancia no fuera deseable para muchas ciudades: Zamora, por ejemplo, pleiteó por liberarse de una carga que, a su entender, atentaba contra las disposiciones sobre aposentamiento aprobadas en las Cortes de Toledo de 148021. Por el contrario, los restantes gastos de manutención de la comitiva corrían por cuenta propia, aunque para evitar que se especulara con el precio de los mantenimientos una vez que los oficiales y ministros de la cruzada llegaban a una localidad, los reyes prohibieron en 1487 y 1496 vender «las viandas e otras cosas que ovieren menester por sus dineros» a un importe mayor «de como valieren al tienpo que ay fueren»22.

La elección de un buen alojamiento - posadas, pero también monasterios y conventos forman parte de los lugares mencionados en las fuentes - no era una cuestión trivial. De ello dependía también la seguridad de la recaudación, centralizada en estos espacios, que actuaban como base de operaciones y lugares de custodia de las sumas percibidas y de la documentación generada durante la campaña, susceptibles, por otra parte, de sufrir robos como los denunciados por algunos comisarios y tesoreros23.

Una vez recibido el producto de las limosnas y de las «composiciones», los agentes de la cruzada, así como sus factores y otros delegados, debían realizar, bien el traslado de las cuantías percibidas a un punto central - habitualmente un arca en manos de los responsables de la gestión - bien su entrega a los beneficiarios de los pagos librados por los comisarios generales o la Corona. En este sentido, pese a las disposiciones regias que garantizaban la inviolabilidad de predicadores, tesoreros y comisarios - todos ellos gozaban del seguro y amparo regio24 - la movilidad asociada al desempeño de oficios relacionados con la cruzada, la falta de redes de sociabilidad y de soporte de su actividad en los entornos donde desarrollaban su actividad, y el manejo habitual de grandes cantidades en metálico, convertía a los tesoreros y comisarios, y a sus factores o delegados, en blanco ideal para salteadores de caminos y otros delincuentes25. Dicha circunstancia llevó a la Corona a reconocer, en ocasiones, el descuento de las cantidades sustraídas, pese a que los contratos suscritos por los operadores no incorporaban habitualmente fórmulas de compensación ante pérdidas fortuitas26. Del mismo modo, también fue frecuente la autorización de compensaciones económicas por los gastos ocasionados a los tesoreros en el traslado del dinero líquido a centros de recepción diferentes a los reconocidos inicialmente en las obligaciones suscritas con la Corona. Así se desprende, por ejemplo, del memorial remitido por Diego de Villanueva, en su nombre y en el de Juan de la Torre, como tesoreros de la cruzada en el obispado de Zamora durante la cruzada de la guerra de Granada, en el que reclamaban diversos descuentos por daños y menoscabos ocasionados en su oficio27.

1.4. Límites a la competencia en el ‘mercado’ de indulgencias

La bula de cruzada también generó una problemática específica con aquellas órdenes, congregaciones e instituciones que tenían reconocida previamente la posibilidad de predicar, con autorización papal, otras gracias espirituales que, a tenor de la bula aprobada por Sixto IV, quedarían suspendidas mientras se predicase la cruzada contra Granada (LADERO QUESADA, 2009, p. 234). El objetivo de esta medida, de cuyo cumplimiento debían dar cuenta de nuevo las autoridades locales28, era limitar la merma en el rendimiento de la cruzada evitando la dispersión de las aportaciones de los fieles en un ‘mercado’ de indulgencias con una ‘oferta’ excesivamente amplia.

Desde el inicio, esta problemática se convirtió en fuente de conflictos. En primer lugar, porque afectaba al cumplimiento de los contratos suscritos previamente entre los eclesiásticos encargados de predicar las indulgencias suspendidas y los agentes responsables de su gestión económica. Así se observa en el caso de cierta bula papal cuya predicación en 1483 en el obispado de Palencia, tomada en arrendamiento por dos canónigos de Santa María de Husillos, quedó interrumpida tras la promulgación de la cruzada29. En otros casos, la suspensión lesionaba los intereses económicos de las autoridades eclesiásticas que, a cambio de cierta suma de dinero, concedían las licencias para la publicitación de las indulgencias interrumpidas, lo que en ocasiones dio rienda suelta a agresiones directas sobre los predicadores de la cruzada para que abandonasen su labor, pese a las cartas de seguro que disfrutaban. Por ejemplo, según una comisión dada por los reyes en mayo de 1492, Pedro Ruiz de Montealegre, provisor del obispado de Cartagena, mandó apresar en el castillo de Las Alguazas al fraile franciscano encargado de predicar la cruzada en Orihuela - no era la primera vez que esto ocurría - ya que su actividad impedía publicitar la indulgencia de San Agustín de Burgos, cuya licencia reportaba al mencionado provisor 52 000 mrs30.

No obstante, la mayor parte de las reclamaciones y protestas derivadas de estas suspensiones tenían que ver con los límites impuestos a la financiación de los objetivos materiales y espirituales de las instituciones beneficiarias de las indulgencias interrumpidas, y con los engaños cometidos por organismos que, pese a las prohibiciones, continuaron publicitando fraudulentamente sus propias indulgencias a pesar de haber quedado anuladas, lo que fue motivo de persecución por la Corona. Es el caso de la orden dominica, que dio licencia para publicar, predicar y cobrar en los obispados de Zamora y León cierta indulgencia llamada «plenaria de la Santa Cruzada» concedida por Sixto IV «so nonbre de cofadría e hermandad», sin contar con la autorización del papa Inocencio VIII, y sin comunicarlo a los reyes. Una vez conocido el elevado rendimiento que estaba alcanzando dicha indulgencia - considerada como impura - y siendo consciente la reina del gran «estorvo y perjuizio en la prosecuçión d’esta santa guerra que contra los ynfieles el rey, mi señor, e yo avemos començado», el 30 de agosto de 1489 se ordenaba a los prelados anular las licencias de predicación otorgadas, así como suspender en adelante la publicación y cobro de esta bula31. Del mismo modo, el 28 de noviembre de 1492 los monarcas ordenaban a Alonso Enríquez, corregidor de Jaén, Baeza y Úbeda, y a las restantes justicias del obispado jienense, adoptar las medidas necesarias para que cesara la predicación de otras bulas e indulgencias lesivas al rendimiento de la cruzada32.

Pese a los problemas derivados de esta competencia por el ‘mercado’ de indulgencias, hubo casos en los cuales los reyes terminaron aceptando, con límites, la coexistencia de algunas limosnas con la predicación de la cruzada, una vez quedó constatada la ausencia de motivos para su prohibición tras el examen de las bulas pontificias. Por ejemplo, el 10 de diciembre de 1484 los reyes permitían a la orden hospitalaria de San Antón, a petición de su comendador mayor, pedir las limosnas y mandas acostumbradas: en este caso, la autorización procedía directamente del nuncio pontificio Firmano de Perusia y de fray Hernando de Talavera una vez quedó acreditado que la bula de cruzada no entraba en contradicción con las «limosnas de Sant Antón»33.

Por su parte, las órdenes de redención de cautivos - trinitarios y mercedarios - también plantearon a los monarcas la necesidad de seguir permitiendo las aportaciones económicas de los fieles a su causa, aprovechando en su favor el sustrato ideológico que motivaba la recaudación de la cruzada. De este modo, en abril de 1485 los reyes mandaban, a petición de la orden de la Trinidad, que se permitiera a los «baçinadores» y a cualesquier otras personas encargadas de pedir y recaudar los bacines de dicha orden, acudir con el producto de las limosnas recaudadas al ministro de la casa de la Trinidad de cada obispado o partido, pues existía cierto temor en algunas zonas del reino a incurrir en las penas establecidas por los reyes y el papa, ya que se decía «que los dichos baçines son suspendidos durante el tienpo de la dicha cruzada»34. La disposición era reiterada en los mismos términos en enero de 1488, lo cual es buena muestra de las reticencias que, a pesar de los mandatos regios, seguían existiendo ante la entrega de limosnas para la redención de cautivos35.

Finalmente, tanto el comisario general fray Hernando de Talavera, como los reyes, concedieron licencias para que, aquellas instituciones religiosas que solicitaban limosna para sufragar la obra y fábrica de sus edificios, o para financiar otras necesidades materiales, pudieran seguir cobrándola, siempre que su petición no entrara en competencia con la recaudación de la cruzada36. Las condiciones fueron especialmente benignas en aquellos casos en los cuales la solicitud de la limosna no llevaba asociado el reconocimiento de gracias espirituales mediante bula pontificia, o se refería a instituciones que gozaban del especial patrocinio de la Corona. Así se observa en las licencias otorgadas en 1486 y 1490 a una institución tan vinculada a los usos y prácticas devocionales de la realeza Trastámara, como Santa María de Guadalupe, para que sus frailes jerónimos pudieran seguir recaudando dinero de limosnas y mandas37; en el seguro real dado en marzo de 1486 en favor del Hospital Mayor del Apóstol Santiago, en Compostela, para que sus procuradores y criados pudiesen realizar su labor sin sufrir el acoso de los tesoreros y comisarios de la cruzada38; o en la licencia concedida en 1485 al monasterio de Santa María de Nieva para que sus procuradores y «baçinadores» percibiesen limosnas destinadas a las necesidades de su casa39.

En este sentido, resulta modélica la licencia otorgada en 1490 por fray Hernando de Talavera al prior y cabildo de Santa María del Pilar de Zaragoza: por un lado, se comunicaba a los tesoreros y comisarios de la cruzada de Castilla y Aragón que la limosna para su obra no estaba suspendida ni prohibida por las bulas de cruzada; por otro lado, ordenaba bajo pena de excomunión que se permitiera su cobro mediante bacines, siempre y cuando «no la pidan nin demanden con solepnidad de predicaçiones e pendón nin tronpetas nin sobre ello den bulletas»40, limitando así el uso de los recursos solemnizadores reservados exclusivamente para la predicación de la cruzada.

2. ¿Cómo se pagaba la bula de cruzada? Instrumentos para la ampliación de la base de contribuyentes

El éxito de las campañas de predicación de la cruzada de Granada no solo dependía de la capacidad para movilizar a los fieles haciéndoles partícipes del discurso que legitimaba la entrega de limosnas a través de los instrumentos de propaganda señalados, o de los mecanismos utilizados para limitar la competencia de otras indulgencias lesivas a la cruzada. La aceptación de contribuir económicamente a la guerra contra el infiel también guardaba relación con la capacidad del sistema para ampliar la base social de compradores de buletas en función de dos criterios ligados a la idea de ‘justicia fiscal’ percibida por el contribuyente, tomando un concepto utilizado en el análisis de los sistemas tributarios contemporáneos con un uso potencial en su aplicación al estudio del pasado (ALVIRA MARTÍN et al., 2000, p. 177-185; GIACHI, 2014, p. 77-78).

En primer lugar, un criterio de ‘equidad vertical’ cimentado en la percepción sobre la justicia de la cuota exigida acorde con los recursos del contribuyente. Se trataba de un criterio ausente en las cruzadas concedidas en 1431, 1433 o 1455, cuando se solicitaron limosnas muy elevadas tasadas en precios únicos -12, 5 y 3 florines respectivamente - (NIETO SORIA, 1993a, p. 326; VILLARROEL GONZÁLEZ, 2011, p. 328-329; ORTEGO RICO, 2018b, p. 240). Ello frente a la diversidad en la cuantía de las limosnas fijada entre 1484-1488 (530, 265, 186, 124, 93 y 62 mrs), en 1490 (82 mrs y 4 cornados, y 41 mrs y 2 cornados) y en 1492 (124 mrs, 82 mrs y 4 cornados, y 62 mrs), a las cuales se sumarían los 2 mrs que costaban las cruces de estaño vendidas como distintivo a los combatientes y a todos los fieles que desearan exhibir públicamente su compromiso con la guerra santa. Por lo tanto, tal y como se observa, las limosnas tasadas se acompasaron al progresivo agotamiento de los fieles-contribuyentes castellanos, cuyo esfuerzo fiscal se prolongó durante casi una década (LADERO QUESADA, 2009, p. 232; ORTEGO RICO, 2018a, p. 239-240). En esta línea, el propio pontífice Inocencio VIII autorizaba en su breve Nuper pro exoneratione (11 de febrero de 1490) reducir la tasa en las regiones pobres, conservando la previa en los territorios más ricos (GOÑI GAZTAMBIDE, 1958, p. 391).

En segundo lugar, la percepción de la ‘justicia fiscal’ en el caso de la cruzada también podía guardar relación con el criterio de ‘equidad de intercambio’, en función de la percepción favorable por parte del fiel sobre la proporcionalidad entre las sumas pagadas y los beneficios obtenidos tanto de la institución concesionaria de la indulgencia (la Iglesia) como de la institución beneficiaria de las limosnas (la Corona). Ello quedaría evidenciado no solo en el perdón de los pecados y la salvación del alma, como beneficios individuales otorgados a aquellos que tomaban la bula, sino también en el conjunto de beneficios que, en términos colectivos, la contribución económica reportaba al reino como comunidad política de adscripción, plasmados en el éxito de las campañas militares, en la capacidad de la monarquía para perseverar en la acción bélica, en el gasto efectivo de los recursos solicitados en la finalidad que había motivado la demanda, y al cabo, en las ganancias realizadas a costa del emirato nazarí hasta su desaparición en 1492. En este sentido, las celebraciones y «alegrías» posteriores a la conquista de plazas granadinas relevantes - como las realizadas en Murcia o Sevilla tras la toma de Málaga en 1487 (LADERO QUESADA, 2004, p. 95-96; RUBIO GARCÍA, 1987, p. 179-181; GESTOSO Y PÉREZ, 1019, p. 204-206) - pudieron contribuir a generar un clima de opinión pública favorable a la guerra que estimulase la continuidad de las aportaciones en forma de limosna tras la prórroga de la cruzada autorizada por Inocencio VIII en 1487 (GOÑI GAZTAMBIDE, 1958, p. 385-388).

2.1. Mecánica e instrumentos de pago de bulas y «composiciones»

Si bien el cumplimiento de estos criterios incrementaba la base de posibles fieles-contribuyentes, y potenciaba los efectos beneficiosos para el rendimiento económico de la indulgencia, la capacidad de la maquinaria recaudatoria de la cruzada para allegar recursos también se cimentaba en la posibilidad de articular mecanismos de pago suficientemente flexibles como para estimular la entrega de limosnas por parte de todos los grupos sociales. De esta forma, sabemos que los fieles no estaban obligados a tomar la bula únicamente durante la predicación de la indulgencia. Antes de que la comitiva de la cruzada abandonase un determinado lugar, los tesoreros o sus representantes entregaban cierta cantidad de buletas - las que según sus previsiones pudieran colocarse en función de la población y nivel de riqueza estimado - a determinadas personas de cada localidad, que actuaban como delegadas a cambio de un salario, o directamente a factores integrados en su equipo logístico41 siguiendo una práctica documentada también en campañas de predicación como las de 1457 y 149642.

No obstante, la dificultad para ejercer un control efectivo sobre la actividad de estos delegados era susceptible de provocar fraudes. Por ejemplo los cometidos por Juan Morado y su hijo Gonzalo Morado, encargados por los tesoreros de la cruzada de la entrega de bulas en las ciudades de La Coruña y Betanzos y sus tierras. Según señalaban los reyes en la comisión dada en julio de 1494 al corregidor de ambas localidades para que investigase el caso, ambos agentes, además de producir y entregar bulas falsas, también habían comprado sus buletas a aquellos fieles que ya las habían tomado - siempre a menor precio del abonado inicialmente - para su posterior reventa al precio original tasado «deziendo a las personas de quien las conpravan que, pues ya una vez las avían tomado, que non les fazía menester tenellas»43. Dicha práctica, que debía ser una de las estafas más comunes a las que se enfrentaban tanto los fieles castellanos como la Corona, ya había sido denunciada durante la cruzada de 145744 y se apoyaba probablemente en el desconocimiento que existía por parte de las capas menos letradas de la población de la mecánica que regía la validez de las concesiones pontificias.

Del mismo modo, tampoco era necesario que los fieles abonasen la limosna en el momento de tomar la bula, circunstancia que exigió de la puesta en marcha de mecanismos de control y registro de las aportaciones económicas a partir de la elaboración de padrones y libros de matrícula. En estos documentos - que como garantía de veracidad debían ir signados de escribano público, o firmados por los curas, clérigos o capellanes de cada lugar45 - no solo se registraba a todos aquellos que tomaban la indulgencia, sino también el plazo asignado para la satisfacción de las sumas comprometidas, según los diferentes precios tasados o acordados para las limosnas46.

La costumbre de tomar aplazada o fiada la bula, pese al incremento del riesgo de impago, pudo repercutir positivamente en el rendimiento económico de las campañas de predicación como consecuencia de la dinamización en la ‘demanda’ de indulgencias ligada a la flexibilización de las condiciones de pago. No obstante, esta posibilidad también obligaba a los tesoreros, receptores y comisarios a desplegar por el territorio toda una red de emisarios, factores y receptores itinerantes, encargados del cobro efectivo de las cantidades, y de ejecutar con la ayuda de alguaciles y otros oficiales nombrados ad hoc las sumas adeudadas una vez vencidos los plazos, con el sobrecoste en los gastos de gestión que ello podía ocasionar, agravado en aquellos casos en los cuales se producía la judicialización ante el impago47.

Por su parte, en el abono de las «composiciones» se observan algunas particularidades fundamentadas en la variedad de capítulos integrados en esta figura genérica que, a tenor de las cuentas rendidas por los comisarios territoriales, englobaba «composiciones» personales o yn foro conçiençia, ligadas al reconocimiento de faltas individuales en confesión48; pagos por mandas testamentarias destinadas expresamente por los finados a la cruzada; limosnas de cofradías, hermandades y cabildos; pagos por dispensas matrimoniales y conmutaciones de votos, y otros por la celebración de festejos taurinos, o por la realización de préstamos con usura; y entregas de bienes mostrencos o sin dueño conocido, y de bienes de personas fallecidas sin hacer testamento o ab intestato49.

En estos casos, el cobro aplazado y la confección de padrones también aparecen entre los mecanismos utilizados de forma más recurrente. Tras predicarse la «composición» - probablemente al margen de la predicación de la bula de indulgencia propiamente dicha50 - y una vez solicitadas las cantidades preceptivas a las congregaciones religiosas (cofradías, hermandades, cabildos o caridades), los comisarios y sus representantes elaboraban, contando con el concurso del clero local y de escribanos y notarios51, padrones por localidades en los cuales quedaba recogida la cantidad que debía entregar cada persona o institución, y el concepto por el cual se había entregado la «buleta de composición» o documento que acreditaba la remisión de la pena espiritual, de cuya distribución se encargaban los curas de las parroquias52. Una vez rendidas las cuentas, los padrones originales, de los cuales conservamos escasos fragmentos para esta época, pese a su valor para conocer aspectos de la vida religiosa y de la organización devocional de cada localidad ignorados hasta el momento53, quedaban archivados en el oficio de los contadores de cuentas encargados de los asuntos de la cruzada, entre los cuales el doctor de Alcocer aparece con frecuencia54.

Aunque el pago en metálico de la «composición» debía ser la práctica más habitual, otros datos incluidos en la contabilidad de los tesoreros y comisarios también informan de la compra de indulgencias y del pago de «composiciones» mediante joyas, alhajas y «preseas», aceptadas en algunos casos como prenda hasta que el precio en moneda fuese satisfecho, lo cual concuerda con la práctica del pago aplazado ya señalada55. No obstante, este mecanismo también podía generar inconvenientes derivados de la diferencia que, en ocasiones, se observaba entre el peso de las joyas entregadas y la cantidad de metal precioso que realmente contenían, circunstancia que podía dar lugar a la aceptación de leves descuentos en el cargo o ingreso de los comisarios56.

Otros problemas tenían que ver con las dificultades para cobrar las «composiciones» en determinadas circunscripciones, así como en los agravios económicos que los comisarios sufrían tras la revisión a la baja de las cuantías que algunas cofradías debían abonar a la cruzada, y los sobrecostes que la recaudación generaba en territorios especialmente conflictivos. Así lo explicita una carta enviada el 3 de junio de 1494 por el comisario general Pedro Jiménez de Préxamo a los contadores mayores de cuentas en favor de Juan de Hoces, racionero en la iglesia de Ciudad Real y comisario de las «composiciones» de Ciudad Real, arcedianazgo de Calatrava y vicaría de La Puebla de Alcocer entre 1484 y 148657, en la cual se da fe de estas dificultades y de la necesidad de compensar los esfuerzos de estos agentes, pues «es justo que los que syrvieron a Sus Altezas sean aprovechados e non quexosos nin perdidos»58.

Quizás por ello, para agilizar los trámites en el cobro y limitar la conflictividad derivada del cobro de «composiciones» en ocasiones se recurrió a la aplicación del mecanismo de la ‘iguala’ por parte de las autoridades concejiles, encargadas de ejercer el arbitraje entre los comisarios de la cruzada, por un lado, y las cofradías y hermandades urbanas, por otro, para llegar a acuerdos con estas últimas a la hora de fijar las cuantías a abonar, tal y como se observa en Burgos durante campañas de predicación de la indulgencia posteriores, como la de 149859.

2.2. Impagos y mecanismos de cobro de deudas de la cruzada

Tal y como se ha señalado, la toma fiada de bulas y el pago aplazado de «composiciones» eran prácticas que también llevaban asociados riesgos, cuya traducción más evidente era el impago de las cantidades adeudadas una vez vencido el plazo contenido en los padrones que registraban estas operaciones, castigado además mediante censuras eclesiásticas60 como la excomunión61. Al margen de las penas espirituales, coincidiendo habitualmente con el final de cada campaña de predicación, los tesoreros y comisarios solicitaban a los reyes la ejecución de las cantidades impagadas en los bienes de estos deudores. Durante la primera campaña, la labor fue encomendada a los jueces ejecutores de la Hermandad62 y a las justicias locales (corregidores, alcaldes, alguaciles) de los territorios donde desempeñaban su actividad los agentes de la cruzada, que recibieron cartas regias de comisión desde octubre de 1484 hasta abril de 148563.

Sin embargo, desde los últimos meses de 148464, y especialmente a partir de 1487, cuando la primera campaña de predicación había concluido, los reyes también designaron jueces ejecutores ad hoc, cuya titularidad nunca se hizo recaer en los tesoreros a fin de evitar los posibles abusos derivados de su intervención como juez y parte en los conflictos65. Probablemente, el cambio de estrategia respondía tanto a la escasa operatividad de la justicia urbana en estos asuntos, en muchos casos condicionada por las relaciones de vecindad y de parentesco existentes con los deudores66, como a la falta de incentivos reconocidos a los jueces ejecutores de la Hermandad que, como se recordaba en octubre de 1484 al de la provincia de Ávila, no podrían percibir por las actuaciones incoadas ningún salario ni derecho, al margen del recibido por el desempeño de su oficio67. Tampoco podrían cobrarlo los escribanos que dieran fe pública de los procesos ejecutivos, según señalaban los reyes en julio de 148968. La actividad de estos jueces ejecutores ad hoc nombrados por la Corona con un salario abonado por los tesoreros, tal y como se observa en el obispado de Zamora69, debió mostrar cierta efectividad. Por ejemplo, el jurado Fernando de Medina, tesorero de la cruzada en el arzobispado de Sevilla, reconocía en un interrogatorio sin fecha, que Juan de Saavedra, juez ejecutor de las sumas adeudadas a la cruzada, había logrado cobrar en esta circunscripción aproximadamente 420 000-430 000 mrs destinados posteriormente al pago de libranzas70.

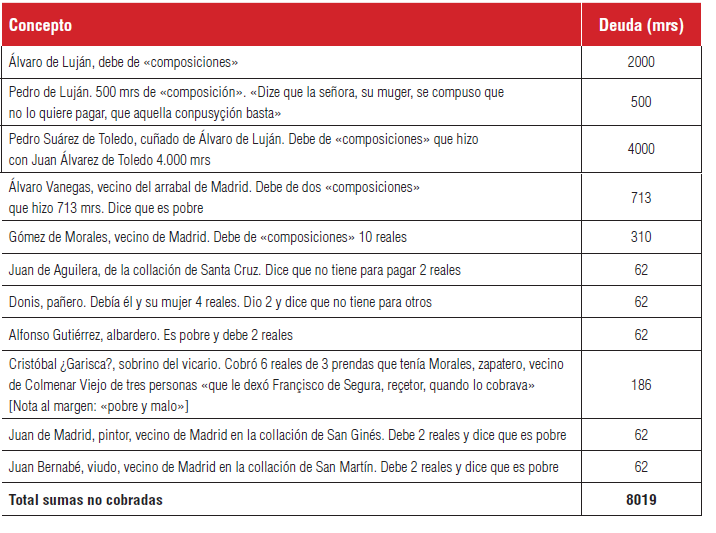

En cualquier caso, a tenor de la documentación contable conservada, y pese al rosario de denuncias y reclamaciones planteadas por los tesoreros y comisarios ante los monarcas - especialmente insistentes en algunos territorios como Galicia (RUBIO MARTÍNEZ, 2007, pp. 672 y 674-679), que habían mostrado tradicionalmente su resistencia al pago de otros tributos, pese a las mejoras en la administración fiscal observadas durante el reinado de los Reyes Católicos (RUBIO MARTÍNEZ, 2016, pp. 605-625) - en otras circunscripciones estas deudas no alcanzaron cuantías elevadas en relación al rendimiento total de la indulgencia, por lo que el mecanismo del pago aplazado se mostró operativo, pese a los sobrecostes que pudiera originar71. A ello habría que añadir el recurso por parte de algunos comisarios a mecanismos de abono de las deudas que trataban de limitar los daños en las haciendas de los fieles-contribuyentes: por ejemplo, el comisario de las «composiciones» en el arcedianazgo de Madrid en 1492 señalaba en una carta remitida a los reyes solicitando ciertos descuentos en su oficio, haber entregado algunas sumas a sus «hazedores» al margen de su salario, para cubrir «lo que gastaron por cobrar syn sacar prendas nin hazer costas nin daño a los debedores»72. En este último caso se conserva, además, la relación pormenorizada de las cantidades impagadas, que apenas suponían el 1,1 % del ingreso total en concepto de «composiciones» percibido en 1492 en dicha circunscripción, en la mayor parte de los casos adeudadas por individuos que alegaban encontrarse en situación de pobreza.

Tabla 1 Relación de cuantías que no se pudieron cobrar de «composiciones» en el arcedianazgo de Madrid (1492)73

3. El empeño por recaudar: conflictos, abusos y fraudes en la percepción de las «composiciones»

Más allá de su dimensión propagandística, y de los instrumentos a los cuales se recurría para mejorar el rendimiento de la indulgencia, la gestión de la bula de cruzada también tenía asignada una consideración económica como forma de negocio en virtud del sistema de gestión arbitrado para percibir las limosnas, mediante la delegación, a cambio de incentivos económicos, de las tareas de organización de la colecta a operadores que, en no pocas ocasiones, también intervenían en la recaudación de los tributos regios, y que recurrían a los mismos instrumentos de organización empresarial - constitución de compañías, presentación de avales, recurso a factores - (ORTEGO RICO, 2018a, p. 254-259) utilizados de forma coetánea para gestionar la fiscalidad regia, nobiliaria, eclesiástica y concejil. Tal y como ya se ha apuntado, esta idea podía condicionar la percepción de los fieles a la hora de categorizar la ocupación de estos agentes como una actividad semejante a la desempeñada por los recaudadores de tributos regios ordinarios y extraordinarios, aunque sus fundamentos jurídico-políticos, y su ámbito competencial, fuesen distintos.

Por este motivo, a pesar de los elementos religiosos que permiten considerar la entrega de limosnas a cambio de la concesión de indulgencias como una de las manifestaciones típicas de la piedad bajomedieval, e incluso como una forma de superstición (BALOUP, 2003-2004, p. 61-89; DE LOS REYES GÓMEZ, 2017, p. 32-40) no exenta de críticas como las formuladas a fines del siglo XV desde el punto de vista teológico por Pedro Martínez de Osma contra la validez de las indulgencias en favor de los fieles difuntos autorizadas por el Papado desde 1455 (GOÑI GAZTAMBIDE, 1958, p. 442-444), lo cierto es que los conceptos asociados a la bula de cruzada eran observados en muchos casos por los fieles como una forma de imposición económica que se añadía a otras obligaciones de naturaleza estrictamente tributaria.

Dicha idea queda apoyada por la recurrencia con la cual aparecen quejas elevadas a la justicia regia referidas a los fraudes y abusos llevados a cabo por parte de tesoreros, receptores y comisarios (GOÑI GAZTAMBIDE, 1958, p. 506-516; DE LOS REYES GÓMEZ, 2017, p. 65-69) en su afán por mejorar el rendimiento económico de la concesión pontificia, pero también sus propios márgenes de ganancia como operadores económicos, que los monarcas trataron de atajar apoyando el nombramiento de pesquisidores - habitualmente al final de un período de predicación - encargados de recorrer amplios distritos del reino, recoger e investigar cuantas denuncias les fuesen planteadas y, llegado el caso, castigar los abusos con el apoyo de los concejos74. Por otra parte, en las cuentas rendidas por los tesoreros y comisarios territoriales entre 1484 y 1492 figuran, en ocasiones, cantidades señaladas como ‘quiebra’ correspondientes a sumas que los comisarios generales de la cruzada ordenaban devolver, o que directamente eran condonadas tras las reclamaciones planteadas por personas, pueblos e instituciones, que consideraban su percepción como abusiva.

Pese a que la toma de la bula de indulgencia durante la predicación generaba problemas a los cuales ya se ha aludido - evidenciados en los mecanismos de coerción y violencia utilizados por los predicadores, comisarios y tesoreros contra los fieles - muchos de los fraudes y conflictos denunciados entre 1483 y 1492 se vinculaban a la recaudación de los conceptos integrados en el capítulo de «composiciones». Todos ellos suscitaron reclamaciones encauzadas a través de instrumentos jurídico-políticos, resueltas mediante mecanismos de corrección arbitrados por la Corona y la administración general de la cruzada con los que se trataba de limitar los excesos destapados, devolver las sumas obtenidas de forma fraudulenta o contra derecho, y restituir de este modo la confianza de los fieles e instituciones afectadas.

En definitiva, el objetivo pasaba por evitar que la presión de tesoreros y comisarios por recaudar terminase mermando a la larga el rendimiento económico de la concesión papal como consecuencia de la desmovilización de los fieles generada por prácticas abusivas, susceptibles de romper el consenso en torno a esta fuente de renta que el despliegue ceremonial y propagandístico contribuía a generar, al tiempo que se buscaba sortear la posibilidad de que la indulgencia acabara convirtiéndose en un elemento de crítica pública en términos políticos y religiosos, tal y como finalmente sucedería en el siglo XVI (GOÑI GAZTAMBIDE, 1958, p. 514-516).

3.1. El quinto de los abintestatos

Un primer tipo de conflicto se refería a la percepción por parte de los comisarios de la cruzada del quinto sobre los bienes de aquellas personas que morían ab intestato, es decir, sin hacer testamento y carentes de heredero forzoso. Si bien el cobro de estos bienes por parte de la Corona era una realidad antigua, de la que existen datos desde fines del siglo XIII (LADERO QUESADA, 2011, p. 117), en las Cortes de 1390 Juan I ratificó la posibilidad de que, pese a la ausencia de legado testamentario, en caso de existir herederos legítimos, estos pudieran hacerse cargo de la propiedad de los bienes (Cortes, II, p. 308).

Esta disposición chocaba con el intento que, desde al menos el siglo XIV, llevaron a cabo las órdenes de redención de cautivos - trinitarios y mercedarios - por apropiarse, previa exigencia de que los herederos mostrasen el testamento del finado, de mandas ‘inciertas’, de la suma a la que ascendiese la mayor manda en el caso de que el finado no hubiera dejado ninguna cantidad a estas órdenes, y de los bienes de aquellos que morían ab intestato o sin hacer testamento. Para intentar poner fin a esta práctica, Alfonso XI revocaba en el ordenamiento de las Cortes de Alcalá de 1348 cualesquier privilegios reales que pudieran ser alegados en este sentido (Cortes, I, p. 605-606).

Por su parte, los Reyes Católicos confirmaban en las Cortes de Madrigal de 1476 la vigencia de la ley de Alfonso XI, y recordaban que, en caso de haberse concedido privilegios a trinitarios y mercedarios, estos solo podían afectar a aquellos bienes pertenecientes a su «camara e fisco» (Cortes, IV, p. 93-94). No obstante, pese a la resolución adoptada, los conflictos entre particulares y representantes de las órdenes redentoristas por el disfrute de los abintestatos continuaron una vez iniciada la guerra de Granada, en un contexto de competencia por recursos cuyo destino tradicional, fuese este legal o ilegal, sufrió cambios en favor de los nuevos objetivos de la monarquía75.

La bula de cruzada autorizaba la aplicación del quinto de estos bienes - pertenecientes a la «cámara e fisco» regio, según algunas menciones76 - a la guerra de Granada, previa presentación de pruebas que certificasen la ausencia de heredero77, pues la falta de testamento no implicaba necesariamente la ausencia de posibles beneficiarios de la herencia78. No obstante, los monarcas dispusieron de este quinto de los abintestatos con cierta libertad, entregándolo en ocasiones como merced a particulares en agradecimiento a los servicios prestados79 - lo cual era susceptible de crear conflictos familiares, cuando existían otros posibles beneficiarios80 - e incluso eximiendo de su pago a los residentes en territorios que habían sufrido mortandades fortuitas - caso de las villas andaluzas de Chillón, Espejo y Lucena en 1493 a raíz de una epidemia -, habida cuenta de la imposibilidad de hacer testamento que habían tenido los fallecidos de forma casi súbita por este motivo81.

Otros conflictos referidos al cobro de abintestatos para la cruzada tenían su origen en los intentos de los comisarios por percibir los bienes de aquellos finados que, a pesar de no tener testamento, dejaban hijos legítimos que podían heredarlos. En algunas zonas - como la provincia de Guipúzcoa - se llegó a garantizar por escrito, con el visto bueno del Consejo Real, la imposibilidad de aplicar estos bienes a la cruzada, según explicita un documento de septiembre de 148882. Más adelante, en octubre de 1488, la reina prohibía a los receptores y «componedores» de la cruzada de Córdoba y su obispado cobrar el quinto de los bienes dejados por los que muriesen ab intestato habiendo dejado hijos legítimos o nietos, aplicando un criterio común previamente adoptado en relación a estos casos, al tiempo que ordenaba la restitución de los bienes y maravedíes tomados en contra de esta resolución83.

Finalmente, a partir de 1490 el número de denuncias de particulares y concejos por el cobro ilegal del quinto de los abintestatos para la cruzada, o por parte de las órdenes redentoristas, se incrementó de forma notable. Muchas quejas encontraron amparo legal en el reconocimiento explícito que la Corona hizo de la obligación de cumplir la ley aprobada en las Cortes de Madrigal de 1476 pues, en su mayor parte, estas demandas se referían a las propiedades de personas asesinadas84, fallecidas en la guerra de Granada85, o que habían dejado poderes para testar86. También a los bienes de finados que, aún mediando la ausencia de testamento, debían ser entregados a sus herederos legítimos87. No obstante, la disputa por el cobro de este derecho continuó viva en concesiones de cruzada posteriores: en septiembre de 1502 los reyes, tras consultar con el Consejo Real, emitían una carta en la que, por un lado, ratificaban la capacidad reconocida por las leyes castellanas a los hijos legítimos y/o parientes hasta el cuarto grado de las personas fallecidas ab intestato para heredar todos los bienes y, por otro, prohibían el aprovechamiento de estas fortunas por parte de los monasterios trinitarios y de la cruzada (MORALES GARCÍA-GOYENA, 1906-1907, II, p. 233)88.

3.2. Las mandas testamentarias a la cruzada y otras mandas «inciertas»

La entrega de mandas testamentarias para la cruzada por voluntad expresa del finado, que constituía una de las formas características adoptadas por la piedad funeraria a fines del Medievo a través de la cual quedaba expresado el compromiso personal con la ‘guerra santa’, así como el cobro de aquellos legados considerados ‘inciertos’, también generó controversias.

En el caso de las mandas «inciertas» es conocido el recelo que mostraban los potenciales compradores de propiedades aplicadas por este motivo a la cruzada ante su posible anulación como bienes «sanos e de paz» - es decir, libres de cargas - en algún momento posterior a su adquisición. Por este motivo, los reyes trataron de dar seguridad jurídica a estas operaciones con la finalidad de crear un marco de confianza entre los posibles compradores que evitase una reducción en su precio lesiva al rendimiento de la cruzada89. Por otro lado, la percepción de sumas procedentes de mandas testamentarias por parte de los comisarios exigió articular mecanismos de control de la información, ya previstos en los documentos de concesión pontificia. Ya en la bula otorgada por Sixto IV en 1482 se reconocía a los comisarios la capacidad para obligar a la exhibición de los testamentos (GOÑI GAZTAMBIDE, 1958, p. 376), lo que generó excesos por parte de estos oficiales en su afán por engrosar el fruto de la recaudación, evidenciados en el cobro de mandas cuya finalidad declarada era otra, así como en la percepción de recursos destinados por los difuntos a la celebración de misas y aniversarios. De todo ello no faltan ejemplos90, aunque quizás uno de los más significativos sea el referido a los abusos cometidos por los comisarios del obispado de Badajoz con La Serena y la provincia de León de la orden de Santiago, en el que merece la pena detenerse.

Según relataba el obispo de Coria y comisario general de la cruzada Pedro Jiménez de Préxamo al secretario real Hernando de Zafra en una carta enviada el 1 de octubre de 1491, en 1488 y ante la necesidad de allegar recursos «para el santo exer[çi]çio de la guerra de los moros por la vía de la santa cruzada, y por todos los caminos que hallarse podía», había nombrado como comisarios de dicha circunscripción a los licenciados fray Alejo de Peralta y fray Juan de Bustamante, para que «echasen algunas bullas e trabajasen de conponer e aver de cofradías e otras cosas pertenesçientes a la santa cruzada, antes que espirase el segundo breve, que se conplió el término d’él dende a siete o ocho meses, todo lo que pudiesen». No obstante, el envío de nuevos comisarios, como forma de apurar el plazo asignado por el papa para la recaudación, se había realizado a pesar del escaso rendimiento que se pensaba obtener en esta región - «en aquella jornada no se esperava provecho nin ynterese alguno», leemos en la misiva - ya que «estava corrido todo e predicado por thesoreros e comisarios que avían tenido e tenían cargo de predicar e conponer aquella tierra». Por este motivo, Jiménez de Práxamo llegó a ofrecer a los comisarios un elevado salario como incentivo - la séptima parte de lo obtenido de «composiciones», cofradías y otras cosas, y un real por cada bula que empadronasen -, pese a lo cual no fue posible encontrar agentes que aceptasen ir como tesoreros «ni de otra suerte alguna» junto a los comisarios.

Esta dificultad para hallar personal especializado que acompañase a fray Alejo de Peralta y a fray Juan de Bustamante llevó al prelado cauriense a recurrir al envío del comendador Diego Ydobro, su maestresala, para que «anduviese con ellos» y recibiese todos los maravedíes que pudiese recaudar para la santa cruzada, «creyendo que se avían muy poco o no nada», fundamentalmente porque en aquel momento también recorrían aquel territorio, por comisión de fray Hernando de Talavera, un tesorero llamado Quiroga y otros comisarios, lo cual era «asaz inconveniente».

Según el relato de Jiménez de Préxamo, esta concurrencia de factores - agotamiento fiscal de los fieles, interferencia de otros agentes, duplicidad en sus funciones, y búsqueda de beneficios económicos - dio rienda suelta a los excesos cometidos por los comisarios para la recaudación de mandas testamentarias pues

estos dos liçençiados Peralta e Bustamante aplicaron a la Santa Cruzada muchas cosas que no le perteneçían como personas cobdiçiosas, por lo que tocavan a su ynterese, asy como treyntanarios e misas e otros muchos legatos e cosas que los testadores mandavan en sus testamentos en mucha suma de maravedíes de que ellos llevaron su séptima, e sabido el engaño e quexos que me dieron de las mandas hechas a çiertas personas e logares de aquellos a quien tocava, e por ser cosa ynjusta e que non pertenesçe a la cruzada, ove de mandar al dicho mi maestresala que lo reçebido e cobrado de lo tal bolviese91.

En efecto, la medida compensatoria ordenada por el prelado fue llevada a efecto: la cuenta del comendador Diego Ydobro recoge en uno de sus asientos un descuento de 434.468 mrs, suma en la cual se incluían las cantidades cobradas «de misas e trayntanarios e otras cosas pías que los frayles e comisarios aplicaron a la santa cruzada sin le pertenescer, que se mandaron bolver por mandado del obispo a los clérigos e personas a quien pertenesçía»92. En este sentido, el descrédito que este tipo de acciones podían generar entre los agobiados fieles castellanos en relación a una causa que, aunque santa, se había convertido en un pretexto para justificar la avidez de algunos agentes fiscales, quizás llevó a una persona especialmente comprometida con la gestión de la cruzada, como Pedro Jiménez de Préxamo, a tomar esta determinación, en un intento por limpiar la imagen de la administración que como comisario general regía. El propio prelado confesaba en su misiva a Hernando de Zafra su pesar por la situación creada, fruto de la necesidad acuciante de allegar recursos para la guerra, pues

sin dubda segund los trabajos e gastos se han hecho en este negoçio yo me arrepentí muchas vezes por lo aver començado, como quier que asy se me figuró antes que lo prinçipiase, enpero considerando que era provecho aver çinco maravedíes donde nada no teníamos se hizo93.

Pese a los excesos señalados, y las fórmulas de corrección arbitradas, el control ejercido por los comisarios territoriales sobre los testamentos también podía destapar otros fraudes, cometidos esta vez por los herederos de legados testamentarios, orientados a evadir el pago de las mandas destinadas a la cruzada. Así se observa en el pleito sostenido en 1494 entre Fernán Ortiz y sus hermanos, vecinos de Ayllón e hijos del difunto Gonzalo Ortiz, por una parte, y Fernán Ruiz de Madrid, vecino de Madrid y tesorero de la cruzada en el obispado de Sigüenza, por el cobro de 15.500 mrs de los bienes del finado. A pesar de que, según señalaban los herederos, en el testamento de su padre únicamente figuraba la entrega de una quinta parte de sus bienes «para el conplimiento de su ánima» - lo cual no implicaba necesariamente la aplicación de esta cantidad a la cruzada -, en el transcurso del pleito ambas partes presentaron traslados del citado testamento que contenían alteraciones en las mandas94.

3.3. Las mandas para la redención de cautivos: conflictos entre comisarios de la cruzada y órdenes redentoristas

La percepción por parte de los comisarios de la cruzada de mandas destinadas a la redención de cautivos, incluidas de forma habitual en los testamentos de la época junto a las mandas destinadas a la cruzada como forma de expiación de los pecados del moribundo para la salvación de su alma, y como instrumento para hacer valer el compromiso personal con uno de los principales problemas asociados a las relaciones de Castilla con el emirato nazarí sobre los que existía una toma de conciencia colectiva (CABRERA MUÑOZ, 1996, pp. 152-153; LÓPEZ DE COCA CASTAÑER, 2013, p. 88-90), fue otro de los puntos de fricción entre la administración de la cruzada y las órdenes redentoristas, que se sumaba a los problemas derivados de la suspensión de indulgencias en favor de estas instituciones durante la predicación de la cruzada.

El problema quedó visibilizado ya en 1485, cuando fray Diego de Becerra, ministro de la orden de la Santa Trinidad de Sevilla, presentó ante los reyes una queja por los impedimentos puestos para el cobro de las limosnas, mandas testamentarias, mandas ‘inciertas’ a causas pías y quintos de los abintestatos - a pesar de la ilegalidad de estos últimos - otorgados a la orden antes de la publicación de la bula de cruzada, cuyo destino era la redención de cautivos en Granada. A su entender, el problema tenía su origen en la salida de muchos cautivos de la ciudad de Ronda y su serranía tras su conquista en mayo de 1485, en la muerte de otros en poder de los infieles, y en las alegaciones presentadas por aquellos que debían satisfacer estas cantidades y que, escudándose en la obligación de entregarlas a los comisarios de la cruzada, se negaban a hacer efectivo su pago a la orden trinitaria.

En su respuesta, dada en julio de 1485, los reyes reconocían las dudas existentes sobre la correcta interpretación del contenido de la bula papal, y ordenaban el cumplimiento del acuerdo alcanzado entre el Consejo Real y fray Juan de Becerra para el reparto - mitad para la cruzada y mitad para la Trinidad - de las cantidades otorgadas a la orden antes del 20 de abril de 1483, fecha de la publicación de la bula de cruzada95. De nuevo, en octubre de 1487 los monarcas recordaban a los comisarios de la cruzada la necesidad de cumplir el acuerdo alcanzado entre fray Hernando de Talavera, como comisario principal de la cruzada, y el ministro de la Santa Trinidad de Burgos, como representante de los restantes ministros de la orden trinitaria, «para qu’ellos oviesen de aver e oviesen la mitad de las cosas que le pertenesçen a su horden de derecho antes de la publicaçión de la bulla de la Santa Cruzada»96.

Estas disposiciones se llevaron a efecto, tal y como certifican diferentes fragmentos contables que también dejan constancia de la cooperación entablada entre la orden trinitaria y la administración de la cruzada a la hora de percibir estas sumas y limitar el impacto del fraude y de la ocultación de mandas de este tipo. Por ejemplo, el descargo de la cuenta rendida por Diego Sánchez de Olivares, tesorero y comisario de las bulas y «composiciones» del obispado de Ávila durante el trienio 1487-1490, incluye una partida de 22.118 mrs que debía percibir el ministro de la Trinidad de Arévalo «de la mitad de lo que le pertenesçió de los abintestatos e otras cosas», según se averiguó entre el bachiller Francisco Ramírez, comisario, y el dicho Diego Sánchez97. Por su parte, la cuenta de las «composiciones» del obispado de Jaén de los años 1490 y 1492 presentada por su comisario, el licenciado de Villaescusa, contiene en su cargo un asiento de 40.494,5 mrs «que declaró que avía avido de çiertas cosas que pertenesçían a la Trenidad, los quales son de más de otros tantos que levó el procurador de la Trenidad de Jahén, porque por su aviso se ovieron»98.

3.4. «Composiciones» de cofradías, hermandades, cabildos y caridades

Junto a los abintestatos y mandas testamentarias aplicadas a la cruzada, los pagos exigidos a las cofradías, hermandades, cabildos, caridades y obras pías que, según las bulas ganadas por los reyes, debían contribuir al esfuerzo bélico con sus recursos económicos, fueron otro de los focos de agravio más extendidos. Habitualmente los tesoreros y comisarios solicitaban el pago de una cantidad sobre los ingresos y limosnas percibidas por estas instituciones, argumentada en la consideración como falta religiosa de los banquetes con comida y bebida celebrados en el interior de ermitas y otros espacios sagrados, según estipulaba la bula papal (GOÑI GAZTAMBIDE, 1958, p. 375).

No en vano, la amplia difusión de estas asociaciones devocionales durante la baja Edad Media había terminado por convertirlas en polos de captación de abundantes recursos, y de ahí el peso específico que en algunas circunscripciones alcanzaba la aportación de las cofradías al apartado de «composiciones» de la cruzada. Por ejemplo, solo en 1486 se cobraron 278 817,5 mrs «de las comidas e bevidas de çiertas cofradías de Sevilla e su arçobispado», equivalentes al 34 % del total líquido percibido en esta circunscripción en concepto de «composiciones»99. Por su parte, de los 758 204 mrs recaudados por el comisario de las «composiciones» del obispado de Cuenca en 1488 218 510 mrs (29 %) correspondían a cofradías, cabildos y otros conceptos100.