Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introdução

Na formulação jurídica atual, as Santas Casas da Misericórdia são “associações constituídas na ordem jurídica canónica com o objetivo de satisfazer carências sociais e de praticar atos de culto católico, de harmonia com o seu espírito tradicional, informado pelos princípios de doutrina e moral cristãs” (art.º 68.º do Decreto-lei (DL) 119/83, de 25/02), podendo ser admitidos como associados os indivíduos que se comprometam a colaborar na prossecução dos seus objetivos, “com respeito pelo espírito próprio que as informa” (art.º 70.º do Decreto-lei (DL) 119/83, de 25/02).

Do setor da economia social (ou terceiro setor) fazem parte as Instituições de Particulares de Solidariedade Social (IPSS), que são entidades constituídas sem finalidade lucrativa, criadas por iniciativa de particulares, com o propósito de dar expressão organizada ao dever moral de solidariedade e de justiça entre os indivíduos. Estas instituições não podem ser administradas pelo Estado ou por um corpo autárquico, e prosseguem os seus objetivos mediante a concessão de bens e a prestação de serviços. Estas dão diversos contributos sociais, que muitas vezes não são reconhecidos nem conhecidos pela própria sociedade, nas valências de apoio à infância, juventude, pessoas idosas, pessoas com determinadas incapacidades e deficiências e, têm também um papel fundamental na reintegração de pessoas na sociedade bem como na sua proteção. De forma generalizada, as IPSS encontram-se presentes em todo o ciclo de vida dos cidadãos, daí a sua elevada proeminência e impacto na sociedade.

Estas entidades apresentam certas particularidades, que tornam a criação de um modelo de gestão estratégica, usualmente criado e implementado para o sector privado, um fator motivador para a realização deste estudo.

As políticas sociais, como a educação por exemplo, são obtidas através de parcerias, que acontecem na medida em que há transferências de responsabilidades, assinalando que “esta transferência é chamada, ideologicamente, de parceria entre o Estado e a sociedade civil, com o Estado supostamente contribuindo, financeira e legalmente, para propiciar a participação da sociedade civil.” (Montaño, 2002, p.5).

O setor da economia social tem apresentado um crescimento expressivo nas últimas décadas, pelo que demonstra ser um setor onde ainda há muito para investigar, face às caraterísticas específicas e particulares das organizações que o compõem.

O Balanced Scorecard (BSC) é um modelo de gestão estratégica que visa medir a evolução de uma empresa em relação às suas metas de longo prazo, a partir de uma estratégia que se traduz em objetivos, metas, indicadores e iniciativas estratégicas.

O conceito foi criado por David Norton e Robert Kaplan, dois professores de renome da Universidade de Harvard, que, em 1992, a partir da publicação de um artigo sobre o tema, ganharam notoriedade e reconhecimento no meio académico e profissional.

Desde então, O BSC é considerado uma das metodologias mais respeitadas quanto a medição do desempenho, definição da estratégia e planeamento nas organizações. É aplicado nos mais diversos setores em todo o mundo.

Neste artigo, propomo-nos estudar a aplicação do BSC numa Santa Casa da Misericórdia, organismo considerado como IPSS, através da qual este instrumento de gestão se revelou um precioso auxílio à implementação da estratégia delineada para a organização, comunicá-la a todos os colaboradores e ainda a promover a mudança de processos organizacionais e culturais mais favoráveis à entidade.

O artigo está dividido em cinco pontos principais. No primeiro, é efetuada a revisão da literatura ou conteúdo teórico sobre o tema em análise, em que se descrevem e sintetizam os principais conceitos teóricos sobre a aplicação do Balanced Scorecard a uma organização. Nos pontos 2 e 3, aborda-se o balanced scorecard na perspetiva das entidades do setor não lucrativo. No ponto quatro, faz-se uma apresentação da IPSS objeto de estudo, ou seja, o enquadramento da atividade, análise da estrutura organizacional, missão, visão, valores, objetivos e metas e análise sumária da evolução da atividade nos últimos três anos, de modo a justificar as opções estratégicas. No ponto cinco, apresenta-se o modelo de conceção do BSC para a Santa Casa da Misericórdia A, definindo os objetivos estratégicos, indicadores e metas associadas. Por fim, serão apresentadas as conclusões do estudo levado a efeito.

1.1. Balanced Scorecard

O BSC surgiu no início dos anos 1990, a partir de um estudo desenvolvido pelos professores Robert Kaplan e David Norton que exploravam novos métodos de avaliação de performance empresarial, que culminou com a publicação de um artigo intitulado “The Balanced Scorecard - Measures that drive performance”, na revista Harvard Business Review, em 1992, constituindo uma ferramenta focada não apenas para o desempenho passado, mas, também, para o desempenho futuro da organização.

Os referidos autores defendiam no seu estudo que os gestores das grandes empresas americanas sentiam que a avaliação do desempenho organizacional centrada em indicadores financeiros estava a tornar-se obsoleta. Além disso, como estão predominantemente orientados para o curto prazo, falta-lhes a ligação à estratégia, não evidenciando a capacidade das organizações para criar valor (Santos, 2014; Goshu & Kitaw, 2017).

Neste sentido, os autores do BSC demonstraram que os indicadores financeiros tradicionais, adotados pelas empresas na perspetiva do controlo de gestão, apresentavam limitações face à necessidade de as organizações terem de criar valor para o cliente com base em ativos intangíveis: inovação, serviço ao cliente, capacidade de gestão, know-how dos trabalhadores, processos internos eficientes, sistemas de informação integrados, etc. (Kaplan & Norton, 1997). Assim, este instrumento foi caracterizado como sendo um quadro de medição de desempenho que complementa as medidas financeiras com as medidas não-financeiras, de forma a facultar aos gestores uma visão mais equilibrada do desempenho das suas organizações (Kaplan & Norton, 2001).

O BSC tem sido alvo de desenvolvimentos desde a sua primeira versão, podendo destacar-se três gerações. A primeira geração pode ser descrita como a mais simples e era composta por quatro perspetivas. Nesta geração, Kaplan e Norton (1992) focaram a sua atenção na seleção de medidas dentro de cada perspetiva. Na segunda geração, foram introduzidos os conceitos dos objetivos estratégicos e de causalidade, assim como a sua descrição como sendo um elemento do sistema de gestão estratégica (Kaplan & Norton, 1996), terminando com o conceito do mapa estratégico introduzido em 2001 (Kaplan & Norton, 2001). Na última geração, são descritas as consequências da implementação dos objetivos estratégicos numa data posterior definida previamente, o processo de seleção dos objetivos estratégicos, a definição de metas, a conceção das relações de causa e efeito entre os objetivos futuros e a melhor estratégia a adotar para os alcançar.

Após a sua criação, o BSC evoluiu de um sistema simples de medição de desempenho para um sistema de planeamento estratégico e de gestão. Estas transformações resultaram na clarificação da visão e da estratégia e na sua tradução em planos de ação, o que possibilitou aos gestores porem em prática a sua estratégia.

O BSC carateriza-se por ser uma ferramenta poderosa, que veio revolucionar a forma como os gestores acompanham o desempenho das suas organizações. Esta metodologia possibilitou-lhes a tradução da missão, dos valores, da visão e da estratégia em objetivos, indicadores, metas e iniciativas, alinhando o curto com o longo-prazo, envolvendo todas as partes interessadas na edificação de uma organização encaminhada para a melhoria continua, gestão da qualidade e, consequentemente, a obtenção de vantagem competitiva num mundo onde a concorrência é uma constante (Russo, 2015).

O BSC tornou-se num sistema de comunicação e gestão da estratégia, permitindo comunicar e fazer entender às linhas operacionais a visão definida pela gestão de topo, através da definição de objetivos e indicadores, fazendo com que estes a entendam e a executem dentro das metas operacionais estabelecidas (Figueiredo, 2016; Hoque & Parker, 2015). Os objetivos devem ser medidos periodicamente por uma combinação de indicadores financeiros e não financeiros e serão estes que irão influenciar os comportamentos, pois será dada maior relevância e haverá maior empenho nas tarefas que dão inputs diretamente aos indicadores.

O BSC é um sistema de medição de desempenho e gestão estratégica, que se afigura adequado para ser usado por todo o tipo de organizações e tamanhos de negócios. O BSC traduz a missão e a estratégia de uma organização num conjunto abrangente de medidas de desempenho que fornecem a base para um sistema estratégico de medição e gestão (Kaplan e Norton, 1996). O BSC tem também a capacidade de alinhar os processos de gestão e dá ênfase à implementação da estratégia de longo prazo (Kaplan e Norton, 1992, 1996).

O BSC permite comunicar a estratégia de forma transversal a todas as áreas e departamentos da organização, articulando-a com objetivos departamentais e individuais, ao integrar o plano de negócios com o orçamento anual, ou seja, permite coordenar e orçamentar iniciativas com base nos objetivos e metas definidas para concretização da estratégia. Permite também às organizações desenvolverem uma capacidade de aprendizagem para rever e alterar a estratégia, tendo por base os resultados de performance e as suas variações (Pinto, 2007).

É através de uma gestão estratégica eficiente e eficaz que as organizações conseguem atingir os objetivos e as metas fixadas de acordo com a missão, valores e visão a que se propõem. Militão (2018), entende a gestão estratégica como “um processo contínuo e dinâmico de planeamento, organização, liderança e controlo, através do qual as organizações determinam ‘onde estão’, ‘para onde querem ir’ e ‘como é que lá irão chegar’, e agem em conformidade com o caminho traçado, ajustando-se continuamente às alterações ocorridas no seu meio envolvente e, em particular, nas preferências dos clientes”.

Segundo Santos (2014), esta ferramenta é considerada um excelente modelo integrado de gestão estratégica, permitindo descrever a atividade das organizações à luz da estratégia. Possibilita a articulação com outros sistemas de gestão, facilitando a medição do desempenho dos ativos intangíveis e procurando complementar as medidas de desempenho das organizações com novos indicadores não financeiros (Lee & Clerkin, 2017a). É utilizada em praticamente todo o tipo de organizações, a nível mundial, de forma a alinhar as atividades de negócio com a visão e a estratégia da organização, ao mesmo tempo que melhora a comunicação interna e externa e monitoriza o desempenho organizacional de acordo com as metas estratégicas (Lee & Nowell, 2015).

1.2. Perspetivas do Balanced Scorecard

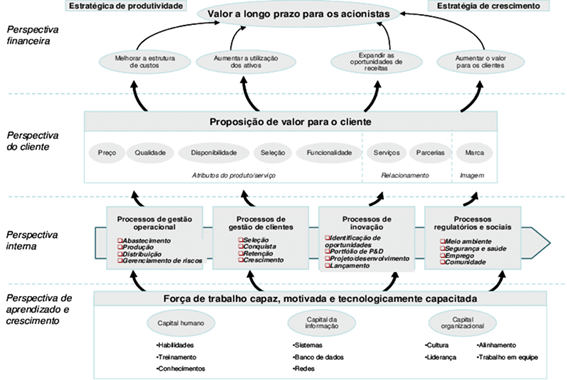

O BSC, como uma ferramenta de gestão estratégica, é um potencial veículo condutor da organização, através da tradução de uma estratégia equilibrada em ações, objetivos e medidas a serem implementados. Esta ferramenta veio introduzir quatro novos processos de gestão nas organizações (Kaplan & Norton, 1992, 1996), a saber: (a) tradução da visão; (b) comunicação e ligação dos objetivos a indicadores estratégicos; (c) planeamento, estabelecimento de metas e alinhamento de iniciativas estratégicas; (d) feedback e aprendizagem.

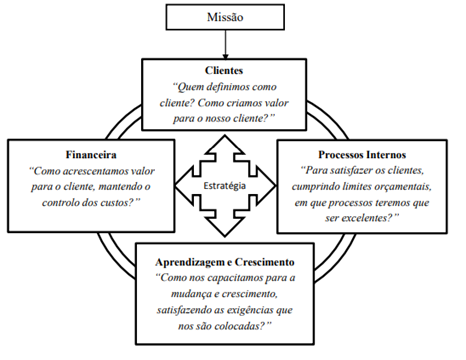

O BSC permite aos gestores olhar para o negócio segundo quatro perspetivas (figura 1) para as quais são fixados objetivos que têm que funcionar de uma forma integrada, estabelecendo relações de causa-efeito entre todas as perspetivas e o objetivo do modelo é dar resposta a quatro questões básicas, sendo elas (Pinto, 2007):

Perspetiva Financeira - Para termos sucesso financeiro, como deveremos ser vistos pelos nossos investidores?

Perspetiva dos Clientes - Para atingirmos a nossa visão, como deveremos ser vistos pelos nossos clientes?

Perspetiva dos Processos Internos - Para satisfazer os nossos investidores e clientes em que processos deveremos ser excelentes?

Perspetiva Crescimento e Aprendizagem - Para concretizar a nossa visão como poderemos desenvolver capacidade de mudança e crescimento?

No centro destas perspetivas deverá estar a Visão e a Estratégia. Dentro de cada perspetiva dever-se-ão definir os objetivos estratégicos, mas apenas os críticos para a execução da estratégia; os indicadores que permitirão medir o alcance desses objetivos; as respetivas metas a atingir e a definição de iniciativas que permitirão a realização de cada objetivo. Assim sendo, as quatro perspetivas alinhadas com a missão, visão, valores e a estratégia da organização formam um sistema de gestão estratégica que tem por base os indicadores de desempenho nas diferentes perspetivas, que permite avaliar o desempenho estratégico.

Qualquer falha de funcionamento numa das perspetivas irá originar quebras de eficiência noutra ou noutras perspetivas, desequilibrando o BSC e, consequentemente, provocando desvios no percurso estratégico e no cumprimento da missão da organização.

1.2.1. Perspetiva Financeira - Como nos veem os acionistas?

A perspetiva financeira revela-nos os resultados financeiros das escolhas estratégicas feitas nas outras perspetivas, ou seja, os objetivos financeiros estão relacionados com os clientes, com os processos internos e com o desempenho económico desejado, seguindo a sequência de ações necessárias para atingir o resultado desejado, numa cadeia de relações de causa e efeito. Esta indica de que forma é que a estratégia da organização está a gerar crescimento e a criar valor para os seus investidores. Inclui indicadores de lucro, rendimentos operacionais, retorno de capital investido, crescimento das vendas, obtenção de cash-flow, Economic Value Added, resultado líquido, fluxos de caixa, gestão do risco, análise da rentabilidade dos clientes, produtos e serviços, entre outros (Manica, 2009).

Nesta perspetiva é definido o que se deseja em termos de retorno para o investimento, taxas de crescimento, relacionamento com investidores e outros objetivos de cunho financeiro que estejam alinhados com a estratégia (Figueiredo, 2016). Os objetivos e as medidas financeiras têm um papel duplo: definir o resultado financeiro esperado da estratégia e servir de meta principal para os objetivos e medidas de todas as outras perspetivas do BSC.

O BSC deve então traduzir a estratégia da organização, começando pelos objetivos financeiros de longo prazo e, em seguida, relacioná-los com as iniciativas que precisam de ser tomadas em relação aos clientes, processos internos e, por fim, pessoas e sistemas.

1.2.2. Perspetiva do Cliente - Como lidar com os clientes?

A perspetiva do cliente centra-se na forma como a empresa é vista pelos seus clientes e em relação à forma como a empresa gostaria de ser vista por eles. Esta perspetiva descreve as formas nas quais os valores devem ser criados para os clientes e os motivos pelos quais o cliente vai querer pagar o preço pedido pelo bem, seja produto ou serviço (Rocha, 2005) e permite que as empresas alinhem tanto os seus indicadores essenciais de resultados relacionados com os clientes - satisfação, fidelidade, retenção, captação - como os segmentos específicos do mercado (Figueiredo, 2016).

Para o BSC, a perspetiva dos clientes traduz a missão e a estratégia da empresa em objetivos específicos dos segmentos de clientes, sendo que este tipo de objetivos pode e deve ser comunicado a toda a organização e verifica o grau de satisfação do cliente, incluindo indicadores de qualidade, tempo, custo, performance e serviço, satisfação do cliente, lealdade deste, retenção e obtenção de novos, tempo de resposta, quota de mercado e lucro dos clientes (Manica, 2009).

A relevância desta perspetiva deriva do facto de a organização só conseguir alcançar bons resultados financeiros se os clientes estiverem satisfeitos e o interesse destes enquadra-se em quatro categorias: prazos, qualidade dos produtos e serviços, nível do serviço e custos.

1.2.3. Perspetiva dos Processos Internos - Onde podemos ser excelentes?

A perspetiva dos processos internos deve refletir as capacidades fundamentais da organização e a tecnologia crucial para adicionar valor à atividade do cliente. Segundo Figueiredo (2016), os processos internos influenciam diretamente a capacidade da empresa em satisfazer as necessidades dos seus clientes, o que impulsiona os resultados financeiros e a criação de lucro para a empresa. Os objetivos a atingir nesta perspetiva relacionam-se, na maior parte dos casos, com a duração do ciclo de produção, com a qualidade, com os custos e com a produtividade.

Inclui indicadores de ciclo de tempo, rotação dos stocks, qualidade, capacidades dos empregados, produtividade, desenho do produto, desenvolvimento do produto, serviço pós-venda, eficiência produtiva e qualidade (Manica, 2009).

Esta perspetiva foca a atenção nas atividades e nos processos críticos internos necessários à satisfação dos clientes e à satisfação dos acionistas, ou seja, o reconhecimento dos processos organizacionais críticos para a concretização dos objetivos da perspetiva financeira e dos clientes (Russo, 2015).

Segundo Figueiredo (2016), a perspetiva dos processos internos visa atingir as componentes vitais da estratégia organizacional e procura analisar e identificar os processos produtivos da organização que efetivamente são os grandes responsáveis pela criação de valor, bem como identificar e medir a prestação dos recursos disponíveis e das capacidades que contribuem para elevar o nível de qualidade do produto ou serviço final (Werner & Xu, 2012).

1.2.4. Perspetiva der aprendizagem e Conhecimento - Como podemos continuar a inovar e a criar valor?

A perspetiva de aprendizagem e crescimento identifica as infraestruturas tecnológicas, de capital e humanas, para que a empresa possa crescer e desenvolver-se a médio/longo prazo. Esta perspetiva procura identificar os objetivos e os indicadores que são responsáveis por orientar o crescimento organizacional. Isto significa que enquanto os objetivos das outras três perspetivas indicam onde e como a empresa se deve destacar para obter um excelente desempenho, os objetivos de aprendizagem e crescimento revelam quais as infraestruturas e as capacidades que possibilitam a consecução ideal das outras perspetivas (Figueiredo, 2016).

É nesta perspetiva que se definem as prioridades `criação de um clima que suporte a mudança organizacional, inovação e crescimento, incluindo indicadores de know-how dos colaboradores, sistemas de informação, procedimentos organizacionais para gerir o negócio e se adaptar à mudança (Manica, 2009).

Os objetivos da perspetiva de aprendizagem e crescimento são determinados através das necessidades identificadas nas restantes perspetivas, ou seja, esta é a indutora dos resultados a obter nas três primeiras perspetivas (Rocha, 2005).

A perspetiva em análise é cada vez mais importante, pois preocupa-se com a manutenção e sustentabilidade da organização a longo prazo, permitindo que esta se prepare para o futuro e centra-se em todos os aspetos da sua preparação, tais como a inovação de produtos e de novos processos produtivos (Figueiredo, 2016).

As relações passadas podem ajudar a organização a criar as relações causa-efeito, ou seja, a construir um mapa estratégico com base no conhecimento e nas experiências passadas, o que é uma mais-valia. Estes mapas mostram as relações cruciais entre os objetivos que guiam o desempenho da organização.

De acordo com Kaplan e Norton (1996),

“a estratégia implica o movimento da organização desde a sua posição atual até uma posição desejada no futuro, embora incerta. Como se trata do futuro, o caminho tem de ser traçado por um conjunto de hipóteses interligadas. O mapa estratégico especifica este relacionamento de causas e efeitos, transformando esse hipotético caminho num percurso explícito e testável”.

Figueiredo (2016), refere ainda que estas relações de causa e efeito têm também associada uma função de diagnóstico, no sentido em que possibilita realizar análises para posterior validação do Scorecard.

1.3. Os Princípios do Balanced Scorecard

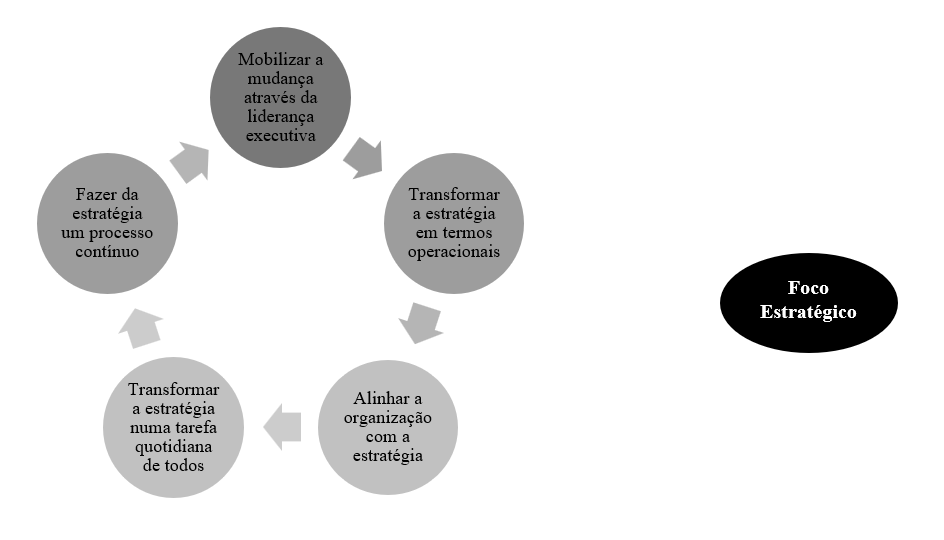

Kaplan e Norton (2000) pesquisaram empresas que implementaram o BSC com sucesso e verificaram um padrão comum a todas elas, embora cada uma tenha seguido desafios e modos diferentes, com tempos e sequências diferentes. No entanto, observaram que as mesmas tinham seguido cinco princípios comuns, ou seja, aqueles que uma organização focada na estratégia deve seguir.

Os autores aprofundam a existência de cinco princípios que, aplicados em organizações, podem torná-las bem-sucedidas e capazes de obterem melhores resultados trabalhando com o BSC para planear e gerir a estratégia.

Para Santos (2006), o êxito de um programa Balanced Scorecard começa com o reconhecimento de que este não é um projeto de medição, mas antes um processo de mudança. Portanto, os cinco princípios a que os autores do BSC se referem são os seguintes:

Princípio I: Mobilizar a mudança através da liderança executiva;

Princípio II - Transformar e estratégia em termos operacionais;

Princípio III: Alinhar a organização com a estratégia;

Princípio IV: Transformar a estratégia em tarefa quotidiana de todos;

Princípio V: Fazer da estratégia um processo contínuo;

para que a concretização desta ferramenta na organização seja coroada de sucesso.

Podemos observá-los na figura seguinte.

O primeiro princípio - mobilizar a mudança através da liderança executiva - consiste, provavelmente, no princípio mais primário de todas as organizações, defendendo que a participação ativa e total da liderança executiva, dos gestores de topo, é fundamental para a execução da estratégia (Nascimento & Cavenaghi, 2008).

O segundo princípio - transformar a estratégia em termos operacionais - reitera a importância de tornar a estratégica clara, específica e mensurável para todos os níveis da organização. A estratégia não pode ser apenas um texto bonito, inspirador e poético dentro das organizações, ela precisa de ser traduzida em termos operacionais, em objetivos claros, indicadores mensuráveis, metas desafiadoras e atingíveis e em iniciativas com responsável e data. É nesta parte que o mapa estratégico assume o seu papel principal (Costa, 2009; Nascimento & Cavenaghi, 2008) e criam-se pontos comuns para todas as partes.

Por sua vez, o terceiro princípio - alinhar a organização com a estratégia - defende que as organizações são tradicionalmente projetadas em redor de áreas especializadas como: a área financeira; a produção; o marketing; as vendas; a engenharia; as compras; etc. Pelo facto de as organizações serem compostas por vários sectores e unidades de negócio, departamentos, processos, tecnologia, culturas e pessoas diferentes, o seu alinhamento com a estratégia global é difícil, dado que surgem dificuldades de comunicação. Por isso, é fundamental alinhar toda a organização à estratégia. Isso significa alinhar as diferentes unidades, departamentos, processos, tecnologia, culturas e pessoas à estratégia, mas que tudo e todos estejam focalizados nos mesmo objetivos e no foco estratégico das organizações. Empresas que implementem o BSC não terão problemas desta natureza pois conseguem difundir a estratégia por toda a organização (Costa, 2009).

O quarto princípio - transformar a estratégia numa tarefa quotidiana de todos - exige que todos os recursos humanos contribuam ativamente para a implementação da estratégia da organização como um objetivo comum. Para incentivar os recursos humanos para os componentes da estratégia pode-se criar um sistema de recompensa pelo desempenho voltado para as equipas (Nascimento & Cavenaghi, 2008).

As organizações com práticas operacionais oriundas da estratégia devem exigir que todos os seus empregados compreendam e conduzam as suas tarefas quotidianas de modo a contribuir para o sucesso dessas atividades de alinhamento estratégico. Para conseguirem que os funcionários cumpram esta exigência, os gestores devem usar os objetivos e indicadores estratégicos do BSC como ferramenta para comunicar as iniciativas que lhe estão associadas. Daí, a grande importância de transformar a estratégia em tarefa de todos os envolvidos na organização.

Por último, o quinto princípio consiste em fazer da estratégia um processo contínuo. Ao adotar o BSC é essencial integrar a estratégia no orçamento, implementando um processo de melhoria de gestão da estratégia. É neste princípio que se cria uma ligação do ciclo orçamental ao ciclo da estratégia, integrando a gestão tática, que está associada ao chamado ciclo orçamental, com a gestão estratégica num único processo, contínuo e ininterrupto. Deste modo, criam-se condições para alinhar todo o ciclo orçamental com o referido ciclo da estratégia.

Estes cinco princípios, quando observados, assimilados e aplicados dentro das organizações, possuem o poder de transformar as empresas em casos de sucesso na obtenção de resultados estratégicos. Porém, para que uma estratégia tenha sucesso é necessário criar a ideia de que o BSC não é uma ferramenta de medição, mas sim uma ferramenta para a mudança, permitindo colocar as estratégias no centro dos processos de gestão (Costa, 2009; Lee & Clerkin, 2017b).

2. Da Estratégia à Ação

Atualmente, o BSC torna a avaliação de desempenho de determinada organização mais completa e robusta, articulando as várias unidades de negócio, aumentando o nível de motivação e empenho, permitindo a monitorização constante da execução da estratégia (Costa, 2009).

Sendo um modelo em que o ponto principal não é o controlo, mas sim a visão e a missão da organização, este procura descrever a estratégia através dos objetivos e indicadores definidos e interligados entre si, numa cadeia de relações causa-efeito, para que este não se resuma a um conjunto de indicadores financeiros e não financeiros sem qualquer função. Segundo Ladeira (2009), a adoção do BSC implica considerar, para além do mapa estratégico, um conjunto de questões relacionadas com as várias etapas pelo qual o BSC se traduz, das quais se destacam:

Missão: A missão define o propósito central da organização, devendo ser do conhecimento de todos os colaboradores e transmitir uma boa imagem aos clientes, fornecedores e sociedade em geral e devendo ser o ponto de partida de qualquer sistema de avaliação de desempenho.

Visão: A visão consiste na definição do rumo da organização para o médio e longo prazo e estabelece um referencial que permite a mobilização das pessoas e dos meios da empresa, cujo desempenho será avaliado pelo BSC (Ladeira, 2009).

Valores: Os valores consistem num padrão de conduta intertemporal que sustenta a organização. Estes traduzem-se num conjunto de características que a organização dispõe, de forma a conduzir todos os seus recursos a um objetivo comum. Os valores organizacionais devem ser claros de forma a limitar os comportamentos e responsabilidades pessoais dos seus colaboradores (Costa, 2009).

Estratégia: O conceito de estratégia incide num plano que integra objetivos, políticas e programas de uma organização como um todo. Numa organização, a estratégia deve ser bem formulada, baseada nas competências e insuficiências internas com o objetivo de antecipação do comportamento dos concorrentes diretos e indiretos e das mudanças da envolvente. Na formalização e implementação da estratégia, a organização tem de tomar decisões estratégicas e objetivas de modo a alcançar os objetivos definidos. Estas decisões são classificadas como complexas, tomadas em contextos de incerteza, e afetam por vezes decisões operacionais que requerem uma abordagem integrada e envolvem possíveis mudanças.

Fatores críticos de sucesso: Correspondem ao conjunto de competências determinantes para o sucesso da organização, garantindo o cumprimento dos objetivos estratégicos. Estes fatores dependem do sector de atividade e do tipo de organização (Ladeira, 2009).

Linhas e Objetivos estratégicos: A empresa, consoante os caminhos que lhe surgiram, deverá selecionar, construir e implementar o melhor caminho em conformidade com a sua missão, princípios e valores. Como concretização das linhas estratégicas, definem-se os objetivos estratégicos que irão identificar os determinantes para o sucesso da visão da organização, devendo estar organizados em relações causa-efeito através de um mapa estratégico (Ladeira, 2009).

Indicadores estratégicos: Depois da definição dos objetivos estratégicos torna-se necessário definir quais os indicadores mais adequados à organização. Estes indicadores deverão ser estrategicamente relevantes, avaliar o grau de cumprimento da estratégia estabelecida através de dados fiáveis e analisáveis ao longo do tempo (Ladeira, 2009).

Metas estratégicas: Todos os indicadores deverão ser devidamente quantificados através do estabelecimento de metas, pontos limite aos indicadores definidos.

Planos de ação: Depois de estabelecidas as metas, a organização deverá formar planos de ação nas diferentes perspetivas, de forma a atingir os objetivos estratégicos. Neste ponto a empresa deverá identificar os responsáveis, os recursos, cronogramas e orçamentos de maneira que os objetivos estratégicos tenham sucesso (Ladeira, 2009; Kaplan & Norton, 1996).

Avaliação e melhoria contínua: Na implementação do BSC e na sequência da criação de planos de ação, a organização deverá especificar os mecanismos de gestão e coordenação, para conseguir avaliar e efetivar ações de melhoria. As organizações deverão demonstrar coerência entre os objetivos estratégicos, medidas, metas e planos de ação, complementando com os mecanismos de forma a receber um feedback adequado (Ladeira, 2009).

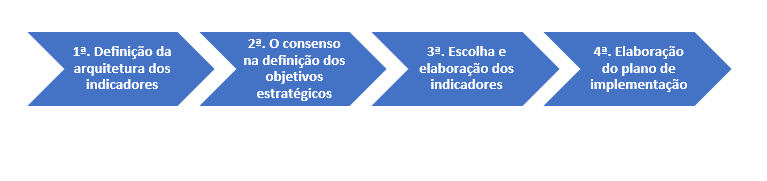

Para Kaplan e Norton (1997), a implementação do modelo BSC, divide-se em quatro etapas, conforme demonstrado na figura 4.

Na primeira etapa, é selecionada a unidade organizacional onde se vai implementar. É importante que esta unidade tenha uma missão bem definida, para não pôr em causa o sucesso da implementação. Na segunda, é importante recolher informação básica sobre o mercado, concorrência, as preferências dos clientes, bem como documentos sobre a missão, visão e a estratégia da empresa. A opinião dos principais intervenientes da empresa, é também importante (Giollo, 2002). Por sua vez, na terceira etapa, segundo Kaplan e Norton (1997) existem quatro objetivos principais: aperfeiçoamento da descrição dos objetivos estratégicos, identificação de indicadores para cada objetivo estratégico, identificação das fontes de informação para medir cada indicador, e por fim, identificação das relações entre os indicadores das quatro perspetivas. Na quarta etapa, é desenvolvido o plano de implementação do modelo. O plano deve incluir a relação entre os indicadores e as bases de dados e sistemas de informação, para que seja comunicado, e esteja disponível a todos os elementos da organização (Kaplan e Norton, 1997).

Para além de um plano de comunicação bem estruturado, é muito importante que os gestores estejam dispostos a ajudar e a doar o seu tempo e compromisso. Kaplan e Norton (1997), acreditam que o compromisso da gerência é necessário para: (a) compreensão da estratégia, na medida em que a maioria dos gestores não tem conhecimento da estratégia da organização, apenas a equipa de projeto é capaz de articular uma estratégia contínua; (b) direitos de decisão, dado que a estratégia envolve fazer escolhas, perceber quais são as oportunidades e, mais importante, saber as opções a não seguir; (c) compromisso: embora o conhecimento da estratégia seja necessário, o compromisso emocional dos executivos com o projeto BSC é a verdadeira característica que conduz ao sucesso.

3. O BSC nas Entidades sem Fins Lucrativos

Muitas organizações sem fins lucrativos apresentavam dificuldades na implementação da arquitetura original do BSC, a qual colocava a perspetiva financeira no topo, seguida pelas dimensões dos clientes, processos internos e inovação e aprendizagem. Tal deveu-se ao facto de a principal diferença entre o sector privado e o terceiro setor se evidenciar através do objetivo fundamental de cada um.

Adaptando o BSC original a estas instituições e de modo a ultrapassar as dificuldades, podem ser alteradas as perspetivas de modo a satisfazer os interesses de uma organização sem fins lucrativos. Para o efeito, será necessário proceder a algumas modificações na arquitetura do BSC, como a seguir se indica.

A missão passa para o topo constituindo o elemento condutor de todo o processo de implementação do BSC, desde a seleção dos eixos estratégicos, às perspetivas, objetivos, indicadores, metas e iniciativas.

Tendo em conta que o principal enfoque do terceiro setor é atribuído aos clientes e na forma de satisfazer as suas necessidades atendendo à missão do organismo, a perspetiva que surge a seguir à missão, passando para o topo da hierarquia, é a perspetiva do cliente. Para definir os objetivos nesta perspetiva é necessário perceber quem são os clientes-alvo e como se pode criar valor para os mesmos.

A perspetiva dos processos internos deve ser reanalisada e deve procurar perceber quais são os processos essenciais na prestação dos serviços aos clientes. Para definir objetivos nesta perspetiva, deve-se ter em conta quais os processos internos em que há necessidade de se ser excelente para que seja criado valor para os clientes e assim concretizar a missão.

Apesar destas instituições, ao contrário do sector privado, não terem como objetivo a obtenção de lucro, a perspetiva financeira não é suprimida do processo, já que qualquer organização, seja de que sector for, necessita de recursos financeiros para obter sucesso na prestação de serviços e satisfação dos seus clientes, porém passa para a base da hierarquia. O principal objetivo desta perspetiva, nestas instituições, é, portanto, a estabilidade económico-financeira, possibilitando o alcance da missão e a gestão eficiente do orçamento disponível.

A perspetiva aprendizagem e crescimento estabelece os alicerces, constituindo a base de todo o processo e é integrada pelos pilares fundamentais da instituição, os denominados ativos intangíveis dos quais fazem parte o capital humano, capital da informação e o capital organizacional.

Em suma, as principais diferenças que se verificam num BSC aplicado ao terceiro setor efetuam-se essencialmente na missão, nas responsabilidades, clientes, stakeholders e na estratégia de cada um, conforme figura seguinte.

Kaplan e Norton (2001) referem que as instituições do setor não lucrativo devem ter especial atenção à definição das perspetivas, dado que quem paga o serviço não é muitas vezes quem o recebe, ao contrário daquilo que sucede no sector privado. Sugerem, por isso, que na perspetiva do cliente sejam definidos objetivos para os dois tipos de clientes, e que ao nível dos processos internos se apresentem propostas de valor para ambos.

Apesar das diferenças destacadas entre o BSC aplicado ao setor privado e ao BSC adaptado ao terceiro setor, a estratégia permanece no centro de ambos os modelos, sendo o principal componente de todo o modelo, identificando quais as prioridades que se pretendem alcançar de forma a conduzir a instituição ao encontro da sua missão (Pinto, 2007, Níven, 2008).

Deste modo, o BSC, conjuntamente com o mapa estratégico, permitirá a obtenção de uma estrutura sólida, capaz de medir o desempenho das organizações sem fins lucrativos, aplicando as práticas de gestão necessárias para alcançar a missão à priori definida (Kaplan & Grossman, 2010).

4. Metodologia

Para a elaboração deste artigo, efetuou-se uma abordagem metodológica qualitativa de natureza interpretativa, baseada na recolha direta de dados e do contacto direto com a organização e com o seu meio envolvente. Procedeu-se também a pesquisas bibliográficas desenvolvidas com base em fontes documentais diversas, estudos académicos, livros, revistas e artigos científicos.

A investigação foi também elaborada através da aplicação do método do estudo de caso e apresenta um plano de organização da informação de gestão, de modo a implementar um sistema de gestão que forneça uma visão global e integrada do desempenho da instituição: o Balanced Scorecard. A técnica utilizada consistiu na recolha de dados, baseando-se, principalmente, na recolha de documentos, conversas com gestores e stakeholders do setor e da IPSS,

5.1. Apresentação

A Santa Casa de Misericórdia A foi fundada em 1935, nasceu da vontade de um núcleo de pessoas importantes do Concelho X, liderado pelo Padre B e com a preocupação de suprir carências sociais, em especial no âmbito da saúde e do bem-estar do povo da envolvente.

A Santa Casa é uma associação com personalidade jurídica canónica, cujo fim é a prática das catorze obras de misericórdia e de solidariedade. Assim sendo, esta pretende prosseguir e desenvolver fins de ação social e educativa, contribuindo para a causa do bem-estar e da defesa dos direitos humanos dos clientes e famílias da Santa Casa da Misericórdia A e de toda a comunidade concelhia, em conformidade com os seus fins estatutários e legislação em vigor.

A entidade pretende ser uma instituição de excelência em Portugal, gerando sustentabilidade, integrada numa rede de parceiros sociais. Prioriza a melhoria contínua das suas práticas, a sustentabilidade, o incremento da qualidade, proximidade e humanização dos seus serviços e o aumento das respostas sociais emergentes.

Todas as ações da entidade realizadas pelos seus diversos intervenientes, pautam-se pela contínua e permanente orientação dos seus valores, inspirados nas 14 obras de Misericórdia, de proteção e promoção da humanidade, na sua dimensão espiritual e corporal, a saber: alegria; ética; integridade; individualidade; solidariedade; respeito; humanização; igualdade de tratamento; empenho, flexibilidade e rigor; responsabilidade social; qualidade e inovação; motivação; e espírito de equipa e cooperação.

A Santa Casa promove o envolvimento dos seus colaboradores, onde todos são pessoalmente responsáveis pela implementação desta política e mantém relações de parceria para a sustentabilidade da Instituição.

Além do Provedor, a Santa Casa da Misericórdia A é constituída por dois órgãos fundamentais, que são a mesa administrativa representada pelo Provedor e pelo conselho fiscal que avaliza a atividade gestionária. As atividades levadas a cabo pela mesa administrativa são deliberadas pela irmandade da Misericórdia (assembleia geral).

A Misericórdia A inicialmente desenvolveu atividades na área da saúde, através do seu Hospital, atualmente, a instituição funciona essencialmente em três vertentes: idosos, crianças e jovens. Na área da terceira idade tem as valências de Lar de Idosos (53 utentes), Centro de Dia (20 utentes) e Apoio Domiciliário (74 utentes). Na área das crianças conta com a valência de Creche (42 crianças) e Pré-Escolar (55 Crianças). Na área dos jovens conta com a valência do Big Club, que apoia e acompanha 16 jovens.

5.2. Estrutura de resultados operacionais 2018-2021

O quadro seguinte mostra a evolução das rúbricas que contribuem para a determinação dos resultados operacionais obtidos (Quadro 1).

Durante os quatro anos em análise, de 2018 a 2021, os resultados operacionais da Santa Casa da Misericórdia A foram positivos nos anos de 2018 e 2020 (39 891,64 € e 139 585,59 €, respetivamente), e negativos nos anos de 2019 e 2021, em que se verificaram resultados operacionais negativos de - 44 478,64 € (2019) e - 23 390,07€ em 2021. Estes números indicam que a instituição não tem obtido resultados operacionais positivos em todos os anos em análise, o que pode vir a ter reflexos na prestação dos serviços objeto da sua missão. Porém, para fazer face a esta oscilação de resultados, a Santa Casa conseguiu aumentar o seu resultado operacional, em 2020, com a obtenção de um resultado positivo e uma variação de 2019 para 2020 de 189,69 %, todavia, em 2021, os resultados operacionais voltaram a ser negativos. Quer isto dizer que a entidade tem de tomar medidas concretas para solucionar o problema, para que os resultados operacionais sejam sempre positivos. Será altura, da SCM encetar uma reorganização interna e estratégica, com ferramentas como as que se defendem neste artigo.

5.3. Análise das Forças, Fraquezas, Oportunidades e Ameaças

A análise estratégica das Forças Fraquezas, Oportunidades e Ameaças, mais conhecida como análise SWOT, do inglês “strengths, weaknesses, opportunities, and threats”, é uma ferramenta de avaliação e análise do planeamento estratégico, que permitiu a identificação dos pontos fortes e fracos internos à organização, as oportunidades e ameaças referentes à ligação da organização com o ambiente externo, como se descreve em seguida.

Após realização desta análise, é possível partir para a formulação da estratégia. Trata-se de um conjunto de ações planeadas e que podem ser sistematizadas no modelo apresentado.

6. Aplicação do Balanced Scorecard à Santa Casa da Misericórdia A

6.1. A Construção do BSC

Para se aplicar o BSC à Santa Casa da Misericórdia A é preciso saber se a definição da missão, visão e valores faz parte do plano estratégico. A seguir, deve ser estabelecido o que se pretende controlar (proposta de valor), assim como definir indicadores para quantificar o nível de performance associada aos objetivos do mapa estratégico (Moura, et al., 2019). Barreiros (2013) recomenda criatividade e persistência, uma vez que se trata de um processo de “descoberta” que nunca se deve perder de vista.

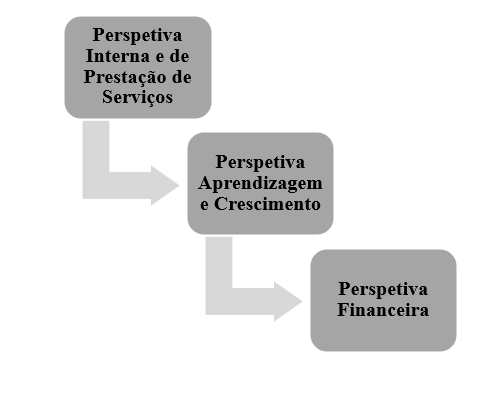

O modelo do Balanced Scorecard a aplicar terá de ser adaptado e assenta nas quatro perspetivas, mas com uma diferença. A variante não é mais do que a junção da perspetiva dos processos internos com a perspetiva do cliente, passando a ser denominada por perspetiva interna e de prestação de serviços. Esta junção é justificada dado às particularidades da entidade se tratar de uma organização onde a inovação deve estar especialmente presente e ligada à prestação de serviços aos utentes e famílias, conforme a figura seguinte:

A seleção e avaliação de indicadores é crucial para o reforço da capacidade de informação e para o incremento da eficácia do controlo. Após selecionar o que se pretende controlar, os indicadores devem ser definidos e avaliados em termos de qualidade das suas características e atribuições. No processo de escolha de cada um dos indicadores é considerada a sua viabilidade técnica, o custo, a combinação de indicadores de indução e de resultados e a existência ou não de riscos disfuncionais. Para isso, devemos escolher indicadores objetivos, completos e reativos (Pennerstorfer & Rutherford, 2019).

A construção do BSC propriamente dito, inicia-se com a definição das metas estratégicas. Definir metas consiste em estabelecer os níveis de desempenho esperados, permitindo que cada colaborador compreenda qual a sua contribuição para a estratégia da organização. As metas são um indicador do grau de esforço necessário para alcançar os objetivos estratégicos, focando as atenções de todos na melhoria contínua. A definição das metas é um dos pontos mais importantes; é fundamental envolver as pessoas certas neste processo, nomeadamente os dirigentes (Wu X et al, 2019).

As metas devem ser mensuráveis, alcançáveis, motivadoras e desafiantes. A cada meta deve estar associado um responsável para possibilitar a sua avaliação de uma forma periódica. A principal razão da definição de metas e objetivos é procurar adequar e orientar o caminho a ser seguido para que a organização esteja a cumprir a missão em direção à sua visão. Resumindo, as metas são resultados mais abrangentes que a organização assume o compromisso de alcançar; os objetivos são as etapas necessárias para se alcançarem as metas.

Para a instituição em apreço, definir metas significa estabelecer um resultado desejado, que posteriormente será comparado com o resultado obtido. Desta forma, a organização compara os resultados reais obtidos, com os que tinha ambicionado no início do ano. A definição de metas facilita o compromisso responsável na realização dos objetivos, aceitado desse modo a implementação de um sistema de controlo.

Assim, tendo em conta todas as condicionantes e especificidades apresentadas pela Santa Casa da Misericórdia A, considerando os objetivos e os indicadores definidos por esta, as metas foram estabelecidas para um horizonte temporal de um ano, a concretizar no ano de 2021.

Tendo em vista a monitorização dos objetivos apresentados, definiram-se os seguintes indicadores para cada objetivo estratégico por perspetiva.

6.2. Mapa Estratégico da Santa Casa da Misericórdia A

O mapa estratégico (ME) é uma representação visual das relações de causa-efeito entre os componentes de estratégia de uma organização. Este proporciona a descrição da visão futura da organização permitindo que os seus colaboradores lidem com a incerteza (Nascimento & Cavenaghi, 2008). Este deve incluir os objetivos críticos da organização e as relações entre si que determinam o desempenho organizacional. Para tal, revela-se como elemento fundamental na implementação do BSC.

Através deste mapa é possível a construção de um esquema integrador da estratégia seguida. A sua criação evidencia um esquema de relações que engloba a entidade nas suas várias dimensões, ajudando a perceber a rede de relações de influência de que depende a organização (Oliveira et al., 2012). Posto isto, podemos dizer que os Mapas Estratégicos são documentos onde vemos retratadas as grandes linhas de orientação estratégica, bem como os objetivos operacionais definidos para cada uma das perspetivas do BSC.

O mapa estratégico é uma ótima ferramenta para comunicar a estratégia a toda a organização, destacando os indicadores críticos que levam ao sucesso e permitindo que cada stakeholder (sh) consiga saber como é que pode contribuir para melhorar a organização (Niven, 2008). Segundo Anagnostopoulos (2010), o mapa estratégico preenche o espaço entre a formulação da estratégia e a sua implementação através da ligação das atividades operacionais com as atividades não financeiras, permitindo suportar e alinhar as estratégias da organização.

O mapa estratégico é um forte instrumento de comunicação, pois é robusto e integrador, e obriga a centrar a mensagem no fundamental. Este consegue fazer com que a mensagem seja mais explícita e assim mais fácil de comunicar. Por isso, a principal finalidade do mapa estratégico é a de descrever, de forma dinâmica, como a organização irá criar valor ao longo do tempo, ou seja, estabelece a ligação entre as atividades de formulação e de implementação da estratégia, mostrando como este deve ser executado (António & Rodrigues, 2006).

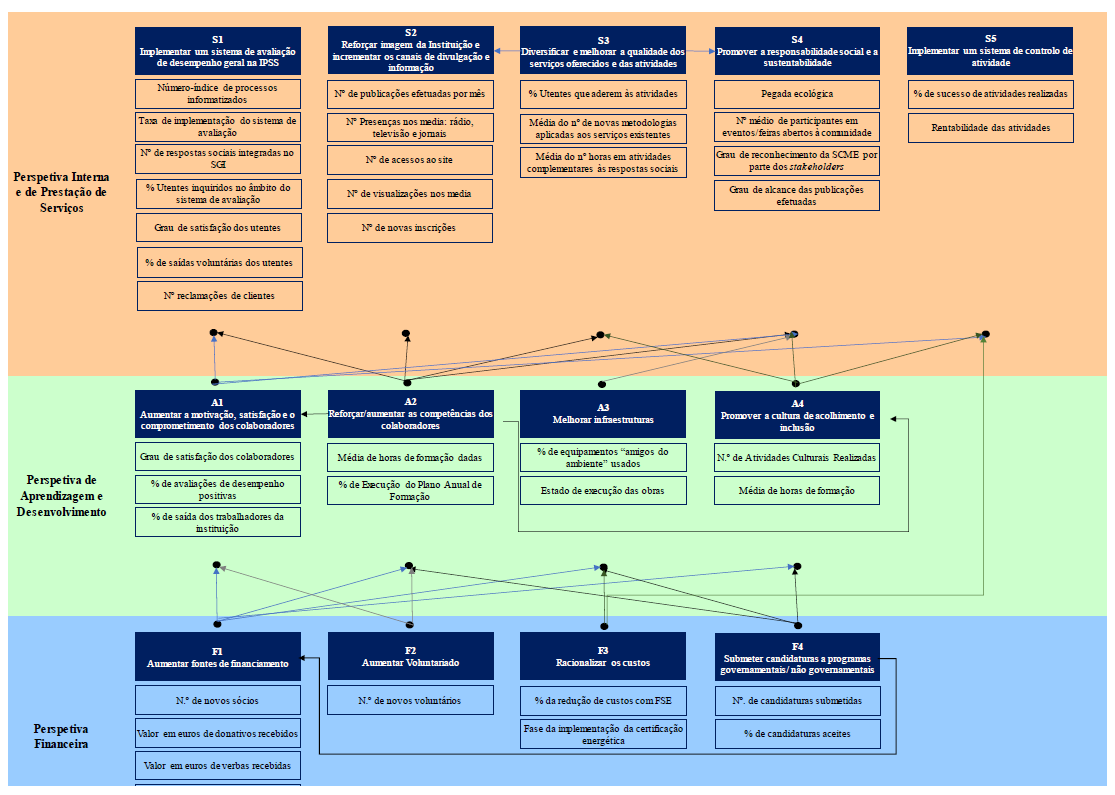

As estratégias definidas pela Santa Casa da Misericórdia A podem ser representadas através da elaboração do mapa estratégico. O mapa estratégico é uma representação visual de objetivos críticos da organização e das relações de causa e efeito entre eles. A análise das relações de causa e efeito permite tirar conclusões sobre o desempenho organizacional. Ou seja, um objetivo não alcançado pode ser resultado de uma ou mais causas - um ou mais objetivos que para ele contribuíram, indicadores desajustados dos objetivos, metas muito ou pouco ambiciosas, etc.

Para Barreiros (2013), o mapa estratégico constitui-se como um modelo holístico que retrata e descreve, de forma abrangente, o conceito de estratégia, tornando-a mensurável e orientada e permitindo o envolvimento de todos. Deste modo todas as pessoas da organização terão acesso a uma visão global da estratégia.

Após conclusão do processo de elaboração do BSC, o desejável é apresentar toda a informação no chamado Mapa Estratégico. Este trata-se de uma representação de todos os aspetos da estratégia e da sua monitorização - missão, visão, objetivos, indicadores, metas, iniciativas e recursos.

Para a Santa Casa da Misericórdia A, o Mapa Estratégico elaborado é o seguinte:

6.3 Análise das Relações Causa-Efeito

Os objetivos deverão estar ligados por relações de causa-efeito, desde a perspetiva de aprendizagem e crescimento (causa) até à perspetiva financeira (efeito), identificando-se a fonte de influência do resultado e devem ser de fácil compreensão e o mais específicos possível (Werner & Xu, 2012).

Tendo em consideração o mapa estratégico da Santa Casa da Misericórdia A, as relações apresentadas são:

S1, relaciona-se a montante na Perspetiva de Aprendizagem e Desenvolvimento com os objetivos A1 - Aumentar a motivação, a satisfação e o compromisso dos colaboradores -, A2 - Reforçar/ aumentar a competências dos colaboradores - e A4 - Executar programas de formação para estágios e voluntariado.

S2 interliga-se dentro da mesma perspetiva com o objetivo S3 - Diversificar e melhorar a qualidade dos serviços oferecidos e das atividades realizadas - e, a montante, com a Perspetiva de Aprendizagem e Desenvolvimento no objetivo A2 - Reforçar/ aumentar as competências dos colaboradores.

S3 está relacionado dentro da mesma perspetiva com os objetivos S2 - Reforçar a imagem da Instituição e incrementar os canais de divulgação e informação - e S4 - Promover a Responsabilidade Social e a Sustentabilidade - e com a Perspetiva de Aprendizagem e Desenvolvimento, a montante, no objetivo A2 - Reforçar/aumentar as competências dos colaboradores.

S4 interliga-se com o objetivo S3 - Diversificar e melhorar a qualidade dos serviços oferecidos e das atividades realizadas - desta nova perspetiva e a montante com os seguintes objetivos da Perspetiva de Aprendizagem e Desenvolvimento: A1 - aumentar a motivação, a satisfação e o compromisso dos colaboradores -, A2 - reforçar/ aumentar as competências dos colaboradores -, A3 - promover uma cultura de acolhimento e inclusão - e A5 - melhorar as infraestruturas.

S5 relaciona-se com a Perspetiva de Aprendizagem e Desenvolvimento através dos objetivos A1 - Aumentar a motivação, a satisfação e o compromisso dos colaboradores - e A4 - Executar programas de formação para estágios e voluntários - e com a Perspetiva Financeira através do objetivo F4 - Racionalização de custos.

Importa mencionar ainda que todos os objetivos se relacionam a jusante, “em cascata”, com os valores, com a missão e finalmente com a visão da IPSS.

6.4. Avaliação e monitorização do processo

A definição dos objetivos e dos respetivos indicadores e os procedimentos de recolha de dados são essenciais em todo este processo, mas não terá grande utilidade se não existir uma infraestrutura de informação que permita comunicar os resultados. Outro aspeto crítico é a comunicação dos resultados em tempo útil, permitindo a tomada de decisão de forma credível e atempada.

A medida da eficácia da estratégia é dada pelo grau de concretização dos objetivos. A gestão de topo necessita de informação sobre o grau de concretização dos objetivos, quais os desvios, quais as causas desses desvios, quem contribuiu, porque é que aconteceram, etc.

Com o objetivo de garantir a melhoria contínua e a sustentabilidade da organização, os resultados obtidos devem permitir avaliar o desempenho e constituir um feedback de aprendizagem para a reformulação da estratégia. A correlação dos objetivos estratégicos através das relações de causa e efeito permite ainda avaliar e validar a estratégia e indicar novos rumos estratégicos.

Limitações e investigações futuras

Muitas das medidas do BSC estão orientadas para o desempenho económico, enquanto a SCM desempenha uma função social. Porém, foi possível aplicar esta ferramenta a este género de entidades, e concluir o presente estudo, como se demonstrou na investigação efetuada.

O estudo levado a cabo apresenta algumas limitações, que se prendem com a época em que a investigação foi realizada, em que a pandemia Covid 19 estava ainda bastante ativa, limitando o número de participantes na investigação.

Outra limitação a apontar é o facto de não existirem muitos estudos feitos (ou pelo menos publicados) nesta área, levando a que os autores não tenham tido a oportunidade de efetuar uma correlação com outras entidades congéneres.

Estudos desta natureza devem continuar a ser realizados, a entidades do setor não lucrativo, como o mesmo tipo de missão e a outras que prossigam atividades diferentes.

Conclusões

Considerando que no presente, e com tendência para o futuro, os subsídios correntes e as entradas de capital por parte do Estado propenderão a decrescer e a sofrer alterações na forma como são atribuídas, é fundamental que as instituições sem fins-lucrativos otimizem a gestão das suas respostas sociais e equipamentos. É importante valorizar as expectativas que os utentes têm relativamente aos serviços prestados por estas entidades, perante necessidades que estas possam satisfazer.

O Balanced Scorecard revelou ser uma ferramenta capaz de auxiliar a delinear uma estratégia para a organização, que a deverá comunicar a todos os colaboradores e ainda promover a mudança de processos organizacionais e culturais mais favoráveis à organização.

No presente artigo foi apresentada um modelo de aplicação do BSC à Santa Casa da Misericórdia A, entidade que embora tenha atingido um nível de desenvolvimento e de qualidade de serviços, reconhecido pelos diversos stakeholders, ela precisa de se preparar para o futuro. É nesse contexto que surge o presente estudo. Sendo uma instituição sem fins lucrativos, o foco mais importante está na perspetiva do “Cliente” e não na perspetiva “Financeira”, como acontece nas empresas cuja finalidade é a obtenção do lucro. Após aplicação do modelo à IPSS, foi possível ter uma visão global da organização, quais os objetivos que pretende alcançar no futuro, quais as iniciativas que deverão ser tomadas para o atingir esses objetivos e metas.

Para tal foi necessária a realização de um estudo estratégico que nos permitiu identificar os principais stakeholders e as forças e fraquezas, ameaças e oportunidades com o objetivo de expor as grandes linhas de orientação estratégica, através das quais se formularam os objetivos operacionais, inseridos nas perspetivas adequadas dando origem ao mapa estratégico da instituição.

Tendo em conta as especificidades da organização foi elaborado o seu mapa estratégico decomposto nas perspetivas: Financeira, Aprendizagem e Desenvolvimento e Perspetiva Interna e de Prestação de Serviços (que agrega os Clientes e os Processos Internos).

Com a ajuda deste instrumento, consegue-se perceber quais as relações de causa-efeito que se estabelecem, dos resultados obtidos e as medidas de desempenho que serão utilizadas para quantificar. Desta forma, tornou-se também mais fácil clarificar os processos e organizar a estrutura de uma forma que permita alcançar os objetivos propostos. Tornou-se mais fácil definir as iniciativas e os indicadores e, também, a quantificar as metas a alcançar.

A Santa Casa da Misericórdia A pode agora adotar esta ferramenta, orientada para a estratégia e utilizar metodologias como avaliação de desempenho e processo de melhoria contínua, que podem vir a obter resultados que otimizem e valorizem a sua missão. Para isso é necessária uma mudança profunda na forma de gestão e formação de todo o quadro funcional, para que os colaboradores passem a ter uma visão do futuro.

Face às diferentes atividades prosseguidas pela SCM A, o uso do BSC, como ferramenta de auxílio à gestão deve ser progressiva em organizações do terceiro setor, além de suas idiossincrasias e necessidades de personalização, parece ser aplicável a como o método ajuda na tradução da estratégia, os objetivos estratégicos metas e planos de ação a serem implementados. Além disso, ajuda a identificar fatores críticos para a organização, na avaliação de seu desempenho, na apresentação de resultados, na gestão de ativos intangíveis, na tomada de decisões gerenciais e processo de aprendizagem organizacional.