Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introdução

Ao apoiar incondicionalmente a Ucrânia após a invasão russa, os países ocidentais aprovaram vários pacotes de sanções económicas com o propósito de enfraquecer a economia russa. O mundo ocidental procura atingir vários desideratos, simultaneamente ou em sequência temporal: (i) no domínio do simbólico, sinalizando a censura política para isolar, no plano internacional, o regime liderado por Putin; (ii) como as sanções atingem sectores importantes da economia russa, está em causa privar a Rússia de receitas e, desse modo, limitar os meios à disposição da ofensiva militar; (iii) através do embargo parcial às importações de petróleo e de gás russo, o mundo ocidental vê na guerra a oportunidade para diversificar as fontes de abastecimento destas matérias-primas, pondo fim à elevada dependência estratégica em relação à Rússia.

Como grande parte dos países europeus é fortemente dependente do petróleo e do gás oriundos da Rússia, à restrição de importações estaria associado um importante efeito económico. A contração da oferta de produtos energéticos, associada a uma certa rigidez de curto prazo que impediu a rápida adaptação a outras fontes de abastecimento, introduziu tensões no preço destes produtos (Liadze, Macchiarelli, Mortimer-Lee & Sanchez Juanino, 2022). A subida do preço do petróleo e do gás veio ao de cima. Essa tendência contagiou outras fontes de abastecimento; não era apenas o petróleo russo que tinha ficado mais caro (Pisani-Ferry, 2022). Sendo o petróleo uma matéria-prima vital para os processos produtivos, toda a economia foi contagiada. À alta de preços nos mercados internacionais de petróleo e de gás seguiu-se uma tensão inflacionista que teve diferentes graus de país para país, em função da severidade com que foram atingidos após o embargo que foi sendo gradualmente imposto e da própria política económica de ajustamento ao surto inflacionista.

As crises económicas fazem vítimas, dependendo dos fenómenos que as desencadeiam. No caso de uma inflação tão elevada como a Economia Internacional está a suportar, as maiores vítimas são as pessoas de menores rendimentos. Esta dimensão iníqua da crise económica em curso amplia-se em função da severidade da inflação no país, sendo duplamente iníquo se os países em vias de desenvolvimento forem os mais afetados pela inflação. Há vítimas diretas e vítimas colaterais da guerra na Ucrânia. São escalas diferentes e não comparáveis de sofrimento. As vidas ceifadas e as pessoas privadas de habitação e de sustento por causa dos ataques perpetrados pelas forças armadas e/ou paramilitares russas estão acima da dimensão puramente económica dos efeitos negativos sentidos pelos países ocidentais.

O artigo procura entender a dimensão do surto inflacionista que atravessa toda a Economia Internacional, o que será incumbência da secção 1. Por outro lado, não se pode ignorar os efeitos macro e microeconómicos da crise em curso, pelos efeitos de bem-estar que lhes estão associados. As secções 2 e 3 inventariam esses efeitos. A análise é político-económica. Não se restringe a fatores de ordem económica, antes abraçando a dimensão económica a uma dimensão política - pois são decisões de ordem política que ditam efeitos de ordem económica. A revisitação desta ordem sequencial dos fatores é determinante para a opção epistemológica do artigo. As prioridades associadas aos dois fatores em apreço são sopesadas. Muito embora não seja correto dissociá-los, o artigo intui as preferências dos atores políticos quando o privilégio da Política determina o sacrifício da Economia. Por fim, o artigo não se distancia de uma análise normativa, porquanto a (re)emergência de um surto inflacionista é o pano de fundo parta cotejar as duas maiores escolas do pensamento económico (keynesiana e monetarista) quanto à sensibilidade ao fenómeno inflacionista e a reação político-económica quando a conjuntura é trespassada pela inflação elevada e persistente. Essa análise normativa será feita na secção 4.

1. A inflação como consequência económica da guerra na Ucrânia

O aumento da inflação instalou-se na economia mundial antes da invasão da Ucrânia. A inflação começou a acelerar em virtude dos efeitos macroeconómicos diferidos da pandemia do Covid-19 (Weber, Gorodnichenko & Coibion, 2023). Durante os dois anos de sucessivos confinamentos e várias vagas do vírus, a economia mergulhou numa profunda recessão, à medida da paralisação da atividade económica a que só escaparam os sectores de atividade que produziam bens e serviços de primeira necessidade.

A estagnação que tomou conta de muitos sectores de atividade atingiu as cadeias de abastecimento e o aprovisionamento de matérias-primas (Magableh, 2021). A certa altura, a escassez de contentores usados no transporte marítimo ditou um encarecimento significativo dos fretes marítimos. O efeito de contágio nos preços dos produtos e das matérias-primas transportados por via marítima não demorou. O encarecimento de uns e de outras traduziu-se no aumento dos custos de produção, assim ditando, por efeito de arrastamento, o aumento dos preços dos bens transacionados.

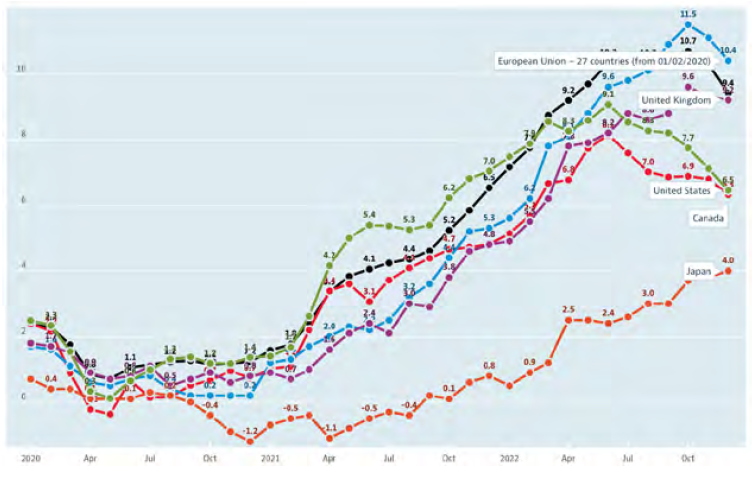

A evolução da inflação deve atender o período temporal que se inicia com os primeiros sinais de alívio das restrições à atividade económica (e à circulação de pessoas e bens) que coincidiram com a vacinação generalizada e com a perceção da imunidade de grupo ao vírus SARS-CoV-2. O período relevante para a evolução da inflação cobre essa faixa de tempo que vem de meados de 2021 até ao presente. No início deste período a inflação começou a aquecer, disparando posteriormente, em consequência dos efeitos gerados pela invasão da Ucrânia (ver Gráfico 1) (Mbah & Wasum, 2022).

Fonte: OCDE, disponível em: <https://data.oecd.org/price/inflation-cpi.htm> [consult. 8 de mar. 2023]

Gráfico 1 - Inflação (CPI), aumento anual, seleção de países desenvolvidos (janeiro-dezembro 2022)

O período inicial de aceleração da inflação corresponde a um episódio típico de inflação pelo lado da oferta (Dräeger, Gründler & Potrafke, 2022). As restrições sobre a produção explicam o desequilíbrio entre oferta e procura. Por um lado, as dificuldades sentidas nas cadeias de abastecimento colocaram embaraços às empresas, que foram forçadas a diminuir a produção por não conseguirem obter, em tempo útil, algumas matérias-primas que integram o processo produtivo. A oferta não conseguiu dar resposta à procura, que se manteve, e até podia ter aumentado, agora que as pessoas deixavam de sentir as restrições que, por via da prevenção do contágio do vírus SARS-CoV-2, as remeteram à quarentena. Por outro lado, foi sentido um efeito colateral inerente às dificuldades de aprovisionamento que afetaram as empresas, sobretudo as que exibem elevada dependência do comércio internacional, e mais ainda quando estão dependentes do transporte marítimo.

A inflação começou a subir por fatores exteriores, e anteriores, à guerra na Ucrânia. A guerra serve de marco temporal para comparar a evolução da inflação antes e depois de ter eclodido. Esta análise inter-temporal mostra que foram as consequências da beligerância russa que avivaram o fenómeno inflacionista, de tal modo que se atingiram taxas de inflação que só têm precedente (pelo menos nos países desenvolvidos, e num passado recente) na crise económica que atravessou a década de 70 e a parte inicial da década de 80 do século XX (Binder & Kamdar, 2022).

Quando a Rússia invadiu a Ucrânia, em 24 de fevereiro de 2022, o mundo ocidental condenou o ato beligerante, reputando-o como uma violação do Direito Internacional. A investida russa motivou um coro de reprovações que teve eco na aplicação de sanções, maioritariamente de índole económica, à Rússia e a oligarcas desta nacionalidade com proximidade ao regime liderado por Putin. Sendo a Europa fortemente dependente do abastecimento de petróleo e de gás provenientes da Rússia, os embargos seletivos não atingiram imediatamente este sector. A Europa não podia, de um momento para o outro, cancelar os canais de abastecimento, sob pena de exacerbar os efeitos que começaram a ser sentidos nos mercados de petróleo e derivados, numa primeira ordem de grandeza, e depois em vários mercados internacionais de matérias-primas.

A incerteza alimentada pela agressão russa, prolongada pela resistência ucraniana não prevista nem pelas forças armadas russas nem por muitos aliados ocidentais, somou-se como fator de perturbação dos mercados internacionais, rompendo com a estabilidade (Blanchard & Pisani-Ferry, 2022). Esse fator de incerteza foi interpretado pelos agentes económicos como a antecipação de uma tendência persistente de alta de preços do petróleo e do gás, a que se juntou a própria posição russa, inclinada a deixar atuar a contingência inata a qualquer guerra para encarecer os preços.

Ao nível internacional, outro acontecimento concorreu a favor da subida de preços: a falta de acordo entre os países membros da Organização dos Países Exportadores de Petróleo (OPEP) para o aumento da produção, de forma a compensar as restrições de produção (e, portanto, das exportações) na Rússia, estabilizando o mercado internacional de petróleo e de gás. A passividade da OPEP ateou mais incerteza que se somou à alta de preços (Arezki & Nysveen, 2022).

A importância estratégica do petróleo e seus derivados é conhecida. São raros os sectores de atividade com fraca dependência do petróleo e seus derivados. O aumento do preço do petróleo contagiou-se à estrutura interna de custos da generalidade das empresas. Por efeito de contágio, os custos de produção aumentaram. Devido à amplitude deste fenómeno (pois não se tratou de um aumento marginal dos custos de produção), as empresas repercutiram o aumento dos custos de produção nos preços finais dos bens, passando o efeito para os consumidores (Pasimeni, 2022).

Este fenómeno expôs a permeabilidade da procura. O processo inflacionista afetava bens de primeira e de segunda necessidade. São bens caracterizados pela elasticidade rígida da procura: os consumidores não podem deixar de os consumir. O aumento dos preços destes bens era inevitável. Não era possível alterar o comportamento dos consumidores, que poderiam (se fosse concebível) diminuir a procura dos bens com preços mais elevados, compensando desse modo o aumento dos preços ao consumidor com a diminuição do consumo. Aliás, nos critérios de determinação das categorias de bens que mais contribuíram para a aceleração da inflação também se situavam os bens energéticos, na medida em que a subida do preço do petróleo nos mercados internacionais teve repercussão imediata no preço dos combustíveis (Garzón & Hierro, 2022). A inflação agravou-se pela via dos custos, sendo uma inflação pelo lado da oferta.

Os mercados internacionais de matérias-primas, nomeadamente os cereais, foram igualmente afetados pela guerra na Ucrânia (Hellegers, 2022). Este país é um dos principais exportadores de cereais para a Europa, tendo os canais de aprovisionamento sido suspensos devido à insegurança latente causada pelos ataques das forças armadas russas. Esta anomalia ditou não só a escassez de cereais, como também a elevação do seu preço nos mercados internacionais. A diminuição da oferta jogou a favor da alta de preços dos cereais, até porque a elasticidade da procura é rígida.

Está ainda por apurar se uma parte da inflação se ficou a dever a processos de ordem especulativa, resultantes de ações deliberadas de empresas agindo em concertação com o propósito de exacerbar os lucros num clima inflacionista (Vasileiou, 2022). Como os acontecimentos ainda estão temporalmente próximos, não é possível atestar a validade deste argumento, da mesma forma que é extemporâneo excluí-lo, fazendo-o corresponder a uma teoria conspirativa. É importante levantar a hipótese, que ficará à consideração da futura investigação, com algum distanciamento temporal e com a possibilidade de usar fontes que permitam comprovar se, e em que medida, houve aumentos de preços que ultrapassou o que seria justificável no contexto de uma espiral inflacionista. A proximidade temporal impede o apuramento de um fator decisivo para validar (ou invalidar) este argumento: a intencionalidade das empresas acusadas de terem atuado com propósitos especulativos.

2. Efeitos macroeconómicos do surto inflacionista

Na altura em que os governos começaram a trabalhar nas perspetivas orçamentais para o 2022 não contemplavam a possibilidade de a Rússia invadir a Ucrânia, nem tão pouco a hipótese de o país invadido conseguir prolongar a resistência. Os orçamentos de Estado para 2022 não tiveram em conta esta contingência, por mais que os planos orçamentais incorporem uma variável aleatória para contemplar fatores imprevistos, entretanto ocorridos, que possam alterar o quadro macroeconómico que influenciou as opções de política orçamental.

A fase do ano em que a invasão aconteceu concorreu para a necessidade de adaptar a política económica às novas circunstâncias resultantes da guerra na Ucrânia: o segundo mês do ano ainda não tinha terminado. Os responsáveis pelas políticas orçamental e monetária perceberam os desafios macroeconómicos da invasão da Ucrânia, particularmente os subjacentes ao surto inflacionista (Blanchard e Pisani-Ferry, 2022).

A dimensão dos desafios e os mecanismos para mitigar os efeitos adversos das consequências económicas da guerra na Ucrânia diferem para política orçamental e para a política monetária. No caso desta política, a capacidade de reação é mais limitada, não pelas medidas à sua disposição serem mais limitadas, mas sobretudo porque a principal ferramenta (a taxa de juro) pode não ter capacidade de refrear os danos causados pelo surto inflacionista (Pressman, 2019). No caso da política orçamental, as consequências da inflação elevada são favoráveis: o aumento das receitas fiscais, determinado pelo aumento dos preços, não é acompanhado por idêntica tendência nas despesas públicas (Cochrane, 2022). No entanto, os governos não podem ficar reféns de uma análise unidimensional que se limite a apurar os efeitos do surto inflacionista no exercício orçamental. O desafio da política orçamental é ser flexível para usar parte dos ganhos proporcionados pelo surto inflacionista a favor de cidadãos e empresas (mais daqueles do que destas, tendo em conta que os primeiros são mais duramente atingidos pela inflação elevada do que as segundas).

Política orçamental

A política orçamental tira partido da inflação elevada, pois o aumento do nível geral de preços proporciona um acréscimo de receita fiscal (Davig, Leeper & Walker, 2011). Os preços mais elevados suportados pelos consumidores geram um aumento de receita do Imposto sobre o Valor Acrescentado (IVA) e de outros impostos específicos sobre o consumo. Outro imposto que proporcionou um aumento de receita foi o Imposto sobre os Produtos Petrolíferos (ISP), devido à subida do preço de petróleo no mercado internacional. Se houver algum ajustamento salarial à inflação, esse acréscimo também é relevante em termos de receita fiscal, porquanto a receita do Imposto sobre o Rendimento das Pessoas Singulares (IRS) é superior.

O efeito na subida dos dois impostos não é, porém, comparável. Enquanto a subida dos preços se reflete imediatamente na receita proporcionada pelo IVA (sobretudo quanto aos bens de primeira necessidade, com elasticidade da procura rígida), o mesmo não acontece com a transmissão de efeitos entre a inflação e a receita de IRS. Por via de regra, o ajustamento salarial é diferido no tempo (Phaneuf & Victor, 2019). Na melhor das hipóteses, algumas empresas, e eventualmente o Estado (se manifestar essa vontade política), poderão atualizar salários durante o ano em que a inflação começa a aumentar para travar as perdas de bem-estar consequentes à espiral inflacionista. Na pior das hipóteses, a atualização salarial apenas acontece no ano seguinte. No primeiro caso (que é excecional), o Estado beneficia de um aumento da receita cobrada em sede de IRS no próprio ano em que se regista a aceleração da inflação. Este efeito atua por via do aumento da cobrança de imposto estimado, por via da atuação do mecanismo de retenção na fonte, em antecipação da receita fiscal futura. No segundo caso, esse efeito apenas se verifica no ano da atualização salarial, com alguns meses de atraso relativamente à perda de poder de compra causada pelo surto inflacionista.

O Estado também beneficia do aumento da receita fiscal resultante da cobrança do Imposto sobre o Rendimento das Pessoas Coletivas (IRC) (Tödter & Manzke, 2009). As empresas que conseguirem repercutir o aumento dos custos de produção nos preços ao consumidor poderão apresentar lucros mais elevados, pagando mais IRC. O acréscimo de receita só aflui ao erário público no ano seguinte ao da perceção dos lucros.

Pelo lado da despesa pública, a conjuntura inflacionista não representa, à partida, um acréscimo dos gastos públicos. As despesas públicas com maior peso no orçamento de Estado (as despesas correntes) são insensíveis à variação da inflação. A exceção ocorre quando o Estado aceita negociar um aumento salarial intercalar que permita atenuar a perda de poder de compra dos funcionários públicos num contexto de inflação elevada e inesperada. Outra possibilidade de acorrer às necessidades de bem-estar de cidadãos e empresas passa por créditos fiscais de natureza excecional que travem efeitos da inflação (Simone & Pianta, 2023). O Estado pode: (i) atribuir subsídios ao ISP, sobretudo na fase mais crítica do agravamento do preço dos combustíveis; ou (ii) conceder créditos fiscais a empresas e/ou contribuintes singulares para suavizar os efeitos dolorosos da inflação acima do estimado. Em ambos os casos, o Estado limitar-se-á a redistribuir a favor de quem é afetado pela inflação elevada, compensando contribuintes singulares e empresas com parte do acréscimo de receita fiscal gerado pela inflação elevada. Será uma forma atípica de redistribuição, que em vez de atuar a favor dos mais desfavorecidos através de transferências alimentadas pelos mais endinheirados (modelo tradicional de redistribuição de rendimentos ao serviço da equidade social), opera do Estado a favor dos demais agregados socioeconómicos.

Se o Estado não for confrontado com outras situações inesperadas que exijam sacrifício orçamental (seja pela concessão de subsídios em larga escala, ou pela necessidade de conceder isenções fiscais), à inflação costumam estar associadas poupanças orçamentais que melhoram o défice das contas públicas (Feldstein, 1978). Ao nível europeu, este diagnóstico estendeu-se a todos os Estados membros, com resultados orçamentais melhores do que as previsões feitas na véspera do ano em que a Europa voltou a testemunhar um conflito bélico (ver gráfico 2).

Fonte: Eurostat, disponível em: <https://ec.europa.eu/eurostat/databrowser/view/gov_10q_ggnfa/default/line?lang=en> [consult. 12 de mar. 2023]

Gráfico 2 - Défice orçamental, % do PIB, Estados membros da União Europeia e da Zona Euro, 2021-2022 (resultados provisórios para 2022)

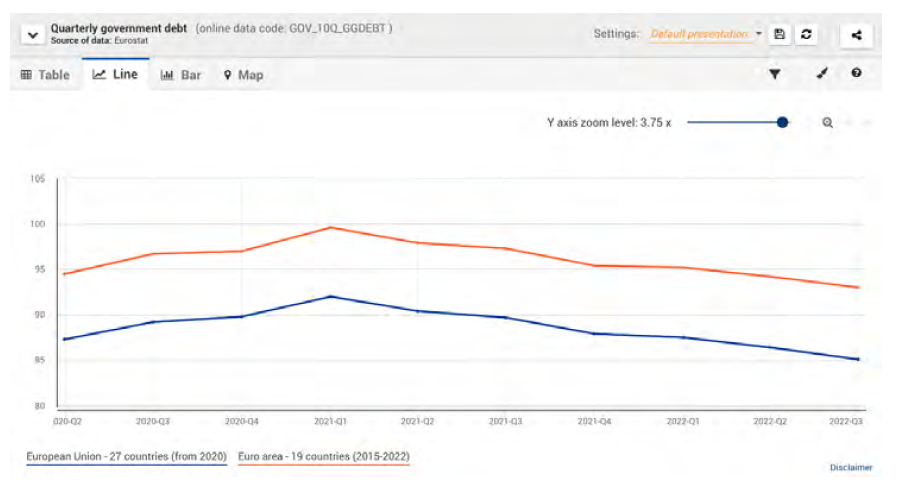

As condições de desagravamento da dívida pública são também intrínsecas ao clima inflacionista, apesar de ser necessário considerar a evolução da taxa de juro na emissão de novos empréstimos e a taxa de juro que remunera a dívida passada. Apesar de o aumento das taxas de juro (por ação da política monetária - ver infra) ter um efeito de contágio na taxa de juro da dívida pública, do gráfico 3 observa-se a diminuição do rácio entre a dívida pública e o Produto Interno Bruto (PIB) ao longo de 2022 (Stiglitz & Regmi, 2023).

Fonte: Eurostat, disponível em: <https://ec.europa.eu/eurostat/databrowser/view/gov_10q_ggdebt/default/line?lang=en> [consult. em 12 de março de 2023] [consult. 12 de mar. 2023]

Gráfico 3 - Dívida pública, % do PIB, Estados membros da União Europeia e da Zona Euro, 2021-2022 (resultados provisórios para 2022)

Contudo, uma análise mais fria, exigindo mais tempo para apurar o stock da dívida pública e a evolução do PIB, será determinante para avaliar as medidas que intermedeiam a relação entre a dívida pública e o PIB. Se o aumento do PIB acima do esperado se ficar a dever à inflação inesperada, a diminuição do rácio entre dívida pública e PIB não será demonstrativa da consolidação da dívida pública; sê-lo-á, outrossim, representativo de uma ilusão estatística, por muito que o aumento do crescimento económico possa ser um bom sintoma da evolução da economia. O que, no caso em apreço, é questionável: o crescimento económico foi à boleia da inflação.

Num surto de inflação, a política orçamental é o instrumento mais eficaz para atenuar os efeitos negativos de bem-estar. Este não é o clima propício para a consolidação orçamental (nos países que tenham empreendido este esforço), porquanto a folga orçamental gerada pode ser mobilizada, no todo ou em parte, para ajudar as pessoas singulares e as empresas a lidar com as perdas imediatas de bem-estar causadas pela escalada da inflação. O julgamento do tempo fará a diferença, permitindo apurar como (e se) foi feita a redistribuição do Estado a favor dos que foram afetados pela inflação, e de que forma essa opção comprometeu, ou apenas adiou, os esforços de consolidação orçamental.

Política monetária

Os efeitos gerados são consequência das medidas adotadas pelos bancos centrais para aplacar os efeitos indesejáveis de uma inflação acima do esperado. Os bancos centrais atuaram sobretudo através da taxa de juro diretora, reagindo ao surto inflacionista (Aglietta & Khanniche, 2022). As consequências ao nível da política monetária são mais consequência do ajustamento ditado pela aceleração da inflação para níveis acima do aceitável (na ótica das autoridades monetárias), do que a consequência de decisões formadas endogenamente. Os bancos centrais não conseguiram antecipar os acontecimentos, o que constitui uma limitação da política monetária numa conjuntura dominada por um surto inflacionista.

A emergência da inflação, e a sua subida continuada, determinou uma mudança de orientação da política monetária. Rompendo com um longo ciclo de dinheiro barato (entre 2012 e 2022) (Bernanke, 2020), quando as taxas de juro foram muito baixas, ao ponto de em certos momentos terem sido negativas, o surto inflacionista despertou os piores fantasmas que podem acossar os bancos centrais: a inflação que se instala, sem corresponder a um fenómeno temporário, e que aumenta ao longo do tempo, resistindo às medidas de política económica que têm o propósito de arrefecer o surto inflacionista.

A inflação súbita e que cresce de forma continuada não corresponde às preferências dos bancos centrais. Os bancos centrais privilegiam a estabilidade de preços, direcionando o objetivo para o médio ou o longo prazo (Bodea & Hicks, 2015). O exemplo do Banco Central Europeu (BCE) é, talvez, o mais exacerbado na definição da prioridade macroeconómica da Zona Euro: estabilidade de preços, pese embora, no corpo do artigo 3.º do Tratado da União Europeia e no artigo 127.º, número 1 do Tratado sobre o Funcionamento da União Europeia, serem mencionados outros objetivos macroeconómicos - crescimento e emprego - que, todavia, aparecem subordinados à estabilidade de preços. Uma das crítica recorrentes ao modelo político-económico da Zona Euro é o dogmatismo em relação à estabilidade de preços (Mügge, 2011).

O surto inflacionista despertou a preocupação das autoridades monetárias. E que elas tenha reagido sem tergiversações, atuando através da taxa de juro diretora. Logo nos momentos iniciais de aceleração da inflação, os bancos centrais aumentaram as taxas de juro e de forma categórica (aumentos mínimos de 0,5 pontos percentuais, verificando-se, em alguns países, aumentos de 0,75 e de 1 ponto percentual) (Van Doorslaer & Vermeiren, 2023). A política monetária segue o roteiro, conhecido sobretudo pela escola monetarista: o aumento dos juros é a resposta adequada às tensões inflacionistas (Hung & Thompson, 2016). Um meio de travar a inflação é refrear o consumo, assim se justificando uma política de encarecimento do crédito, que desmobiliza o consumo, contribuindo para o alívio do surto inflacionista.

A eficácia da política monetária é questionável. Primeiro, a tensão inflacionista não se fundamenta num choque da procura. A inflação começou a crescer porque a oferta não conseguia responder à procura, sem que se tenha verificado um aumento do consumo. Com o aumento das taxas de juro, os bancos centrais procuram limitar as condições de crédito que facilitam o consumo. O tiro da política monetária parece ter acertado ao lado. Em segundo lugar, apesar das intervenções dos bancos centrais, algumas delas contundentes (quando analisadas em termos históricos), e das repetidas subidas de taxas de juro, a inflação dá sinais de resistência (Rogoff, 2022).

Os bancos centrais terão entendido que não podem ser mais ousados na contração da política monetária, por a penalização dos consumidores ser tão acentuada que pode trazer consigo uma recessão (Baker, 2022). E pode piorar o diagnóstico, na medida em que as pessoas que contraíram crédito à habitação estão a ser sucessivamente penalizadas ao pagarem aos bancos prestações mensais que absorvem uma parcela cada vez maior do seu rendimento. Se à perda de rendimento disponível, consequente ao aumento inesperado da inflação, se somar o aumento das prestações dos créditos hipotecários, mais difícil é a situação de numerosas pessoas que estão endividadas perante os bancos.

A política monetária tem de ser moderada, o que, todavia, parece limitar a sua eficácia, atendendo à resistência da inflação. É este o paradoxo que a atual conjuntura atira sobre a política monetária. As consequências do surto inflacionista são mais pesadas para a política monetária. A configuração da política económica que melhor responde aos desafios do inflacionista é a que aposta mais na política orçamental e não tanto na política monetária.

3. Efeitos microeconómicos do surto inflacionista

O aumento da inflação transporta uma série de consequências sentidas pelas pessoas e pelas empresas. As perdas de bem-estar são sentidas ao nível microeconómico, pois os custos de bem-estar forçam as autoridades responsáveis pela política económica (a nível nacional e supranacional, no caso da União Europeia (UE)) a dar uma resposta que permita, pelo menos, atenuar as perdas sentidas por cidadãos e empresas. Um surto inflacionista é um desafio para a política económica. Atendendo à escala das perdas de bem-estar, espera-se que os responsáveis pela política económica interpretem os sinais e concebam as respostas político-económicas que no curto prazo mitiguem os efeitos da crise. Os desafios à política económica também se projetam no médio e longo prazo, sendo confirmada a previsão de uma certa durabilidade da inflação (Agarwal & Kimball, 2022), impondo-se um ajustamento das estruturas económicas aos efeitos esperados da inflação acima dos padrões a que estávamos habituados.

No plano microeconómico, a escala de efeitos negativos de bem-estar atinge múltiplas dimensões: perda de rendimentos reais; consumo e produção; equidade social, internamente e na comparação entre países; e efeitos sobre o comércio internacional, com a antecipação de uma tendência que contraria a globalização.

Perda de rendimentos reais

Quando a conjuntura económica é afetada por um surto inflacionista, as perdas de bem-estar não são repartidas com equidade. Por um lado, os consumidores tendem a ser mais duramente atingidos do que os produtores (Corsello & Tagliabracci, 2022). Por outro lado, dentro de cada grupo os efeitos estão longe de serem homogéneos. Os consumidores são diferentemente atingidos consoante o rendimento, a forma como os consumos são afetados pela perda de rendimentos, e a amplitude da perda real de rendimentos. Por sua vez, há empresas que não são afetadas pelo clima inflacionista, conseguindo repercutir diretamente a inflação nos consumidores, enquanto outras poderão (em função do tipo de produto) não conseguir externalizar o aumento de custos associado à inflação.

Este retrato potencia uma assimetria na repartição dos custos da inflação, com maior probabilidade de atingir as camadas da população com menor rendimento (Albanesi, 2007). Os efeitos iníquos ressaltam à vista, não sendo possível omitir os custos sociais que são uma marca distintiva de processos inflacionistas. Todavia, estas assimetrias também atuam além-fronteiras. O aumento da inflação não é uniforme, podendo atingir mais duramente certos países, que assim ficam expostos a perdas de competitividade internacional (ver infra) (Andrés, Ortega & Vallés, 2009).

A primeira e mais óbvia dimensão microeconómica da inflação é a que se observa nos rendimentos das pessoas singulares. Quanto mais inesperada for a inflação, e quanto mais duradouros forem os seus efeitos, maior é a probabilidade de serem registadas perdas de rendimento real (Easterly & Fischer, 2001). Num primeiro momento, os salários não acompanham o efeito erosivo da inflação; aliás, quanto mais demorado for o ajustamento salarial ao crescimento da inflação, maiores serão as perdas de rendimento sentidas por quem depende do salário. O aumento dos preços não é acompanhado pela capacidade aquisitiva dos salários, pois é natural que se instale alguma inércia que impede a atualização automática dos salários, ou pelo menos uma atualização que não consuma muito tempo e que, dessa forma, dite a erosão do poder de compra dos salários.

A dimensão mediata não pode ser escamoteada, sendo, aliás, nesta dimensão temporal que os efeitos perversos do surto inflacionista podem representar uma perda mais significativa do poder de compra. Está em causa a capacidade de a economia acomodar os efeitos da inflação, proporcionando aumentos salariais que compensem, no todo ou em parte, o aumento da inflação. Há países que incorporaram na legislação laboral cláusulas automáticas de ajustamento salarial ao aumento da inflação (por exemplo, a Bélgica). Não se chega a verificar a perda de rendimentos reais, a não ser a que correspondeu ao período da inflação anterior ao processo de atualização salarial. Mas a regra é da ausência deste tabelamento automático dos salários pelo aumento da inflação.

O efeito de erosão dos rendimentos depende da natureza do processo de negociação salarial. Nos países onde o processo é centralizado, a capacidade de os salários acompanharem o crescimento da inflação é maior. A sensibilidade para prevenir a perda de rendimentos reais é maior quando o número de intervenientes no processo se reduz aos que nele participam em representação do Estado, de sindicatos e de associações representativas das empresas (Di Carlo, 2022). Pelo contrário, quando o processo é descentralizado, atuando ao nível de cada sector de atividade ou, numa versão ainda mais descentralizada, de cada empresa, aumenta a probabilidade de perdas de rendimento real. Nem todas as empresas têm sensibilidade (nuns casos) ou capacidade (noutros casos) para aumentos de salários que compensem as perdas da inflação. A variabilidade de comportamentos e a forma como cada sector de atividade e cada empresa reagem ao processo inflacionista e negociam aumentos dos salários dita a heterogeneidade de respostas que amplifica os efeitos assimétricos na perda de rendimentos reais.

O diagnóstico da previsibilidade da perda real de rendimentos é reforçado com a perceção enraizada, entre economistas ortodoxos e com influência na configuração da política económica, de que os salários não podem crescer em linha com a subida da inflação. Argumentam que o ajustamento dos salários pela inflação dificulta a inversão da tendência inflacionista. Os trabalhadores conseguem manter a paridade de poder de compra, não sendo incentivados a diminuir o consumo. A manutenção dos padrões de consumo tem um efeito de arrastamento na inflação já de si elevada, dando corpo uma política económica pró-cíclica (Peneva & Rudd, 2017). Atualizar os salários à inflação não é, de acordo com esta teoria (dominante), o antídoto para o surto inflacionista. Pode ser responsável por uma dinâmica de consumo que facilita o posterior aumento da inflação, podendo ser a causa imediata da persistência da inflação. Esta visão, acarinhada entre a escola monetarista, é criticada por quem dela se distancia, entre economistas keynesianos e economistas cultores da heterodoxia da Economia Política (Yellen, 2017).

As perdas de rendimentos reais acumuladas são o legado da inflação registada no passado. O hiato entre o aumento da inflação e o momento em que os trabalhadores começam a auferir salários mais elevados traduz uma perda de rendimento real que não é compensada, a menos que seja incluída no aumento salarial uma componente retroativa que absorva todas as perdas de rendimento real observadas (Blanchard e Galí, 2007). Este não é o comportamento padrão, contudo. Em regra, a melhor hipótese contempla aumentos salariais à altura da inflação que apenas produzem efeitos no ano seguinte. As perdas de rendimento real entretanto verificadas são englobadas pelos trabalhadores, ficando emolduradas numa lei de bronze (Fehr e Goette, 2005). São perdas dificilmente recuperáveis no futuro.

Consumo e produção

Perdas de rendimento real prejudicam o consumo (Lucas Jr., 2003). É de esperar que quem depende dos salários tenha de repensar os padrões de consumo. Não é, todavia, possível extrair uma lei geral, aplicável a todos os trabalhadores. Existe heterogeneidade comportamental, os trabalhadores com o mesmo salário e idêntica perda de rendimento real não reagem da mesma forma enquanto consumidores. Uns poderão reagir com prudência, deixando de consumir determinados produtos e serviços que consideram dispensáveis no quadro de um processo inflacionista. Outros poderão antecipar (erradamente ou não) a natureza temporária do fenómeno inflacionista, não alterando os seus padrões de consumo. Neste caso, não há correlação entre inflação, perda de rendimentos reais e diminuição do consumo. Naquele caso, a correlação verifica-se e à perda de rendimento real resultante da inflação corresponde a diminuição do consumo.

Para a relação de causa e efeito entre inflação e perda de consumo contribui o salário auferido. Podem ser expressivas as assimetrias comportamentais, e os efeitos de bem-estar resultantes de cortes no consumo, por ação do efeito erosivo no poder de compra. Também se observam efeitos sociais de diferente magnitude, amplificando as assimetrias sociais entre trabalhadores que auferem diferentes salários. É previsível que as pessoas com menores rendimentos sacrifiquem mais o consumo. Se a inflação for duradoura e os salários não acompanharam o aumento dos preços, o efeito erosivo da inflação nota-se com mais intensidade nos trabalhadores que recebem salários mais baixos. Eles conseguem gerar menos poupança, sendo provável que os parcos rendimentos sejam canalizados para o consumo e, numa grande medida, para bens de primeira necessidade. Os trabalhadores que auferem menores salários são os primeiros sacrificados (Elsby & Solon, 2019). Os cortes no consumo chegam mais tarde aos demais trabalhadores. Em princípio, quanto maior for o salário auferido, menor (ou, pelo menos, mais tardio) será o sacrifício no consumo. Esta assimetria traduz-se numa outra dimensão de efeitos microeconómicos que, todavia, motiva a atenção dos responsáveis pela política económica: a inflação penaliza mais e com maior intensidade as pessoas que têm menor rendimento, daqui resultado efeitos iníquos no plano social (ver infra).

Se a gama de produtos afetados integrar os bens de primeira necessidade, a satisfação de primeiras necessidades pode estar em causa. Se a este efeito da inflação sobre o consumo se somar o aumento das taxas de juro, nomeadamente para os agregados familiares que contraíram créditos à habitação, a taxa de sacrifício que impende sobre o rendimento disponível pode tornar-se insuportável. Para quem auferir rendimentos mais baixos, a conjugação dos dois fatores pode levá-los a abaixo do mínimo de subsistência.

Do lado das empresas, as consequências não são tão consideráveis, nem as perdas as atingem ao mesmo tempo que sacrificam os consumidores. Existe uma diferença que não é de somenos importância: em geral, a capacidade financeira das empresas para lidar com efeitos negativos da inflação é superior ao lastro financeiro das pessoas. As empresas podem tirar partido do clima inflacionista para consolidarem proveitos, o que não as expõe à mesma fragilidade que enfraquece a reação dos consumidores.

Se a reação da política económica, conjugada com os resultados do processo de negociação salarial, for favorável à mitigação do poder de compra na sequência de um processo inflacionista, é previsível que não se verifiquem perdas expressivas de rendimento real. Não existe um efeito de contágio entre a inflação e a produção, porquanto as empresas intuem que podem manter a produção que encontra resposta no consumo. A manutenção da produção (e do consumo) pode causar um efeito de arrastamento no processo inflacionista. Num clima de preços elevados, o consumo não chega a contrair, o que permite a manutenção dos níveis de produção anteriores à ocorrência do processo inflacionista (Cukierman & Lippi, 1999).

A prazo, se a inflação elevada perdurar e a capacidade de ajustamento dos rendimentos reais ficar aquém da evolução do aumento dos preços, as empresas podem registar perdas de produção. Esse efeito será visível onde a elasticidade da procura não for rígida, pois os consumidores limitam o consumo em função da perda de rendimento real. Se as empresas não souberem antecipar a diminuição da procura, é previsível que não consigam escoar a totalidade da produção para o mercado, o que as obriga, num primeiro momento, a constituir stocks (e a suportar os correspondentes custos financeiros). Se as empresas anteciparem a diminuição da procura como efeito direto da perda de rendimentos reais ditada pela inflação, serão forçadas a diminuir a produção. Se este efeito se prolongar no tempo, à inflação elevada soma-se um aumento do desemprego, pelo menos temporário, até que as empresas redefinam o mapa da produção e se ajustem às necessidades de consumo (Olson, 1982).

Equidade social (a nível interno e no plano internacional)

Não é rigoroso estabelecer os efeitos sobre a equidade social como uma consequência microeconómica da inflação. Esses efeitos são, antes, a consequência das perdas de rendimento real que afetam de forma desigual as pessoas.

A desigualdade da perda de rendimentos reais observa-se no plano interno e no plano externo. Ao nível interno, como as pessoas que dependem do rendimento do trabalho perdem rendimentos reais de forma desigual, e como são as pessoas com menores salários as mais duramente atingidas, a repartição social dos custos associados à inflação elevada não é equitativa (Kaplan & Schulhofer-Wohl, 2017). A persistência da inflação elevada está associada ao agravamento das desigualdades dentro do país. Este é um custo não negligenciável da inflação e que, por norma, obriga os governos a equacionarem medidas excecionais que compensem as perdas que as classes sociais mais desfavorecidas suportam quando a inflação é persistentemente elevada. Não é por acaso que alguns economistas retratam a inflação como um “imposto escondido” (Friedman, 1978).

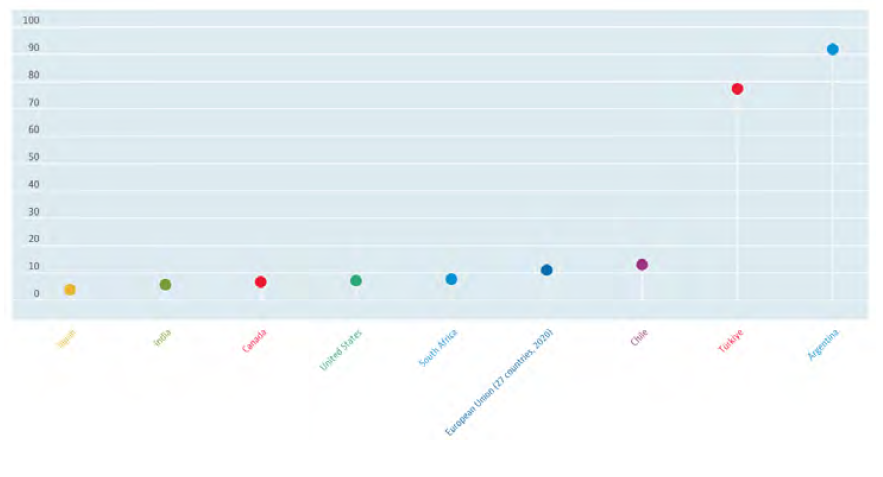

As assimetrias de rendimentos extravasam as fronteiras. Quando o surto inflacionista tem uma dimensão planetária, o fenómeno produz efeitos variáveis de país para país (Gürer & Weichenrieder, 2018). A amplitude do surto inflacionista depende de muitas variáveis, entre as quais o grau de abertura do país, as características da estrutura económica e em que medida os sectores de atividade mais afetados pela inflação têm um peso elevado na economia do país, e a eficácia das medidas de política económica para mitigar a inflação. O atual episódio de inflação elevada é ilustrativo dos efeitos assimétricos sentidos entre os vários países. A comparação das taxas de inflação de uma amostra de países é sintomática de dispersão (ver gráfico 4). Os países foram todos afetados pelo surto inflacionista, mas foram afetados de forma diferente.

Fonte: OCDE, disponível em: <https://data.oecd.org/price/inflation-cpi.htm> [consult. em 12 de março de 2023] [consult. 16 de mar. 2023]

Gráfico 4 - Inflação (CPI), amostra de países (2022)

A maior permeabilidade de uns países à inflação e a resposta mais eficaz de outros contribui para esta dispersão. A variabilidade de taxas de inflação é denotativa de desigualdades entre os países. Por um lado, os que forem menos prejudicados pelo fenómeno inflacionista não só lidam com custos menores (macroeconómicos e microeconómicos), como a sua competitividade interna é preservada. Estes países tiram partido de vantagens competitivas geradas pela menor inflação (Sinn, 2014). A menor inflação relativa promove a competitividade externa das respetivas exportações. Estes são os países que, por outro lado, conseguem suportar melhor os efeitos de contágio à medida que o fenómeno inflacionista se prolonga, gerando mais riscos de contágio através da exposição dos países (em graus variáveis) à Economia Internacional.

Os países que lidam com uma inflação mais elevada podem entrar numa espiral inflacionista, em que a inflação transporta mais inflação. Para piorar o diagnóstico, o diferencial de inflação em relação a outros parceiros comerciais prejudica a sua competitividade externa, sendo previsível que as exportações deste país sofram quebras.

As diferenças macroeconómicas entre os países tendem a agravar-se quando eles são desigualmente atingidos por um surto inflacionista (Jones, 2016). Como se tem verificado no episódio atual, os países menos desenvolvidos são atingidos por inflação mais elevada do que os países desenvolvidos. Esta é uma assimetria que se joga em cima de outra assimetria, esta de cariz estrutural, entre países desenvolvidos e países em vias de desenvolvimento, sendo mais um efeito negativo do fenómeno inflacionista. Se as assimetrias de desenvolvimento económico-social são contestáveis no plano ético, o agravamento das desigualdades causado pelo aumento da inflação exacerba a perceção da natureza iníqua dessas assimetrias.

Desglobalização?

A desglobalização não é um fenómeno exclusivamente imputado ao surto inflacionista; é-lhe prévio, situando-se nas dificuldades nas cadeias de abastecimento que fez recuar o volume do comércio internacional (Free & Hecimovic, 2021). Esta é a sua causa endógena. Mas não é a única causa, sendo legítimo associar uma causa exógena, ditada pela inflação (Ajami, 2022).

A juntar à falta de matérias-primas cruciais para o processo produtivo em alguns sectores de atividade, a emergência da inflação elevada e, mais ainda, a forma desigual como o fenómeno inflacionista atingiu os países, representa um desincentivo para os países continuarem a ter economias tão abertas (Padder, 2023). A inflação veio perturbar os padrões de competitividade estabelecidos, que eram estáveis e pouco influenciáveis por diferenciais de inflação entre os países. Junta-se outro fator desfavorável para o comércio internacional, este diretamente causado pelo surto inflacionista: o risco de importar mais inflação por via da exposição do país ao comércio internacional, em especial quando os principais países de onde são feitas as importações são países onde a inflação é mais elevada (Paul, 2023).

A conjugação destes fatores contribuiu para uma mudança comportamental de muitos países (aqui encarados como os agentes que facilitam ou impõem obstáculos às trocas internacionais) e de muitas empresas, que criaram canais alternativos de abastecimento de matérias-primas, num esforço de proximidade geográfica nas fontes de aprovisionamento. Os esforços para tornar os processos produtivos menos dependentes do abastecimento de matérias-primas importadas acentuam a tendência de desglobalização (Orhan, 2022).

Falta perceber a tendência de desglobalização é episódica, ou se vai consolidar uma forma diferente de encarar os processos produtivos que os tornem estruturalmente menos dependentes de abastecimentos oriundos do exterior. O que é possível afirmar, com os dados conhecidos, é que o surto inflacionista ajudou a agudizar a desglobalização que começara antes, ainda durante a pandemia do Covid-19, com as dificuldades verificadas nas cadeias de abastecimento.

4. Perspetiva normativa: o reavivar do fantasma da espiral inflacionista

Várias décadas de estabilidade de preços (pelo menos nos países industrializados) desabituaram os agentes económicos e os governos da convivência com inflação elevada. A mudança de paradigma de política económica teve a sua importância quando, um após outro, os países se converteram ao monetarismo (McNamara, 1998). A inflação reduzida era prioridade macroeconómica para a escola monetarista, sendo projetada no médio-longo prazo. A política económica passou a privilegiar a estabilidade de preços em detrimento de outras metas macroeconómicas, tais como a promoção do emprego e o crescimento económico (Kindleberg, 1988).

Em versões mais exacerbadas de aplicação do receituário monetarista, os demais objetivos macroeconómicos surgiam dependentes da estabilidade de preços, sendo considerados emanações da inflação reduzida e estável ao longo do tempo. De acordo com olhares críticos que denunciam o dogmatismo das instituições da UE, em particular do Banco Central Europeu (BCE), para quem apenas conta manter a inflação média da Zona Euro abaixo dos 2%, a UEM é um exemplo do monetarismo exacerbado. Durante a fase mais aguda da crise da Zona Euro, quando a crise económica arrastou as economias para a recessão e para a deflação, o BCE manteve-se irredutível, recusando diminuir as taxas de juro. Na altura, só o BCE não recorreu a esta medida de política monetária, receando tensões inflacionistas consequentes à diminuição das taxas de juro. Esta irredutibilidade tornou o BCE alvo de críticas generalizadas (Hodson, 2011).

Com uma recessão teimosa, com as economias anémicas e pouco reativas a estímulos da política económica, a maioria dos economistas, e já não apenas os que sempre foram críticos da racionalidade político-económica da UEM, advertiam para o erro que era insistir no objetivo da estabilidade de preços, quando o risco de deflação é que se abatia sobre a conjuntura. Foi preciso avivar a memória de uns e o conhecimento de outros sobre a deflação como a doença mais grave de uma economia. De acordo com estes críticos, o dogmatismo político-económico da Zona Euro era o primeiro e mais poderoso travão à recuperação económica. Cada vez mais economistas passaram a reivindicar maior flexibilidade da política económica da Zona Euro, em particular da política monetária e do BCE, com o propósito de inflacionar a economia, retirando-a da anemia (De Grauwe, 2011). A inflação não era uma ameaça e deixava de ser entendida como um mal que contaminava a economia. Não era crível que os economistas que o propunham desconhecessem episódios da História económica dominados pela espiral inflacionista, ou até pela hiperinflação; era de acreditar que estes economistas não tinham como provável, com os dados conhecidos, que a inflação pudesse aquecer de tal modo que se aproximasse sequer da hiperinflação.

O longo período de estabilidade de preços e a improbabilidade de a economia conhecer no curto prazo um surto inflacionista terão ajudado a desvalorizar a inflação como um mal. Por influência de economistas críticos do sistema político-económico estabelecido, a inflação devia perder o lugar centrípeto na definição das prioridades macroeconómicas e na conceção da política económica. A inflação reduzida deixou de estar no radar da política económica (Henning, 2016).

Quando se verificou uma aceleração súbita da taxa da inflação logo após a Rússia ter invadido a Ucrânia, o primeiro instinto foi o de considerar temporário o aumento da inflação (Reis, 2022). Quando se percebeu que a inflação não parou de crescer e que se enraizava, resistente, causando um surto inflacionista, o medo da inflação recuperou o protagonismo na política económica. A política económica passou a lidar com uma conjuntura desconhecida há algumas décadas. Quando se pensava que o fantasma da inflação estava encerrado num jazigo, a mudança de conjuntura veio alertar para a possibilidade de uma espiral inflacionista, reavivando o combate à inflação como a centelha da política económica (Seidl, 2023). Não se confirmou que a inflação se tornara um cadáver pesado que não devia amedrontar a economia, como a heterodoxia político-económica teimava em considerar. Afinal, a inflação permanece um corpo vivo, um vírus que, uma vez ateado, pode sair do controlo da política económica (Hilscher, Raviv & Reis, 2022).

O atual surto inflacionista presta-se a uma interpretação normativa. Não está em causa a proclamação de uma vitória, e muito menos definitiva, de um certo modelo político-económico (o monetarista) sobre o seu alternativo (o keynesiano). O que merece ser sublinhado é a contingência dos processos económicos e sociais, nomeadamente quando lidam com fatores de incerteza que deviam acender os faróis da prudência analítica. A contingência já devia ter ensinado que tudo é relativo, e que até as certezas que são categoricamente afirmadas num determinado momento histórico se podem estilhaçar quando as variáveis relevantes mudam. Já se devia ter aprendido como é contraproducente a formulação de imperativos categóricos que não admitem contraditório - ou, se o admitem, é pelo oportunismo de os provar desfeiteados, só para se afirmar, outra vez, a superioridade do tal imperativo categórico. Já era tempo de termos sepultado as TINA (there is no alternative) que o tempo acaba por destoar.

Conclusões

Uma interrogação confronta as alternativas equacionadas na análise dos múltiplos efeitos de um surto inflacionista e nas respostas da política económica: se fatores de ordem política precederam fatores de natureza económica, é porque os atores políticos calcularam que os primeiros se sobrepunham aos segundos. A hipótese que se coloca é de uma certa ética política subjacente à reação dos países ocidentais aos desafios económicos associados à guerra na Ucrânia. Como preferiram sacrificar a Economia para não hipotecar valores políticos que consideram inalienáveis, uma possível interpretação é a de que a ética política pesou mais do que a estabilidade económica, sendo aceitável, na lógica das decisões políticas de emergência, o sacrifício da Economia no altar dos valores políticos que os países ocidentais, genuinamente ou por mero calculismo geopolítico, não aceitaram hipotecar.

A questão que surge não é apenas de retórica. Para sobre ela refletir, é importante advertir que não está em causa apurar se a decisão dos países que se aliaram no apoio à Ucrânia é oportunista ou é autêntica, pois esse é um terreno minado da intencionalidade (ou da sua ausência) que será deixado em legado aos historiadores para no futuro, com suficiente distanciamento e com acesso aos documentos por ora confidenciais, poderem apurar.

A hipótese levantada é que fatores de ordem política pesaram mais do que a estabilidade económica. Os líderes dos países que se mobilizaram no apoio à Ucrânia mostraram-se dispostos a sacrificar a Economia e a serem responsáveis por uma genealogia da crise que encontra os seus fundamentos nos efeitos assimétricos associados a um surto inflacionista. Ousando uma interpretação reflexiva que expande o domínio sob observação, dir-se-ia que, com o sacrifício da Economia, os responsáveis políticos dos países aliados da Ucrânia confiam na adesão espontânea dos respetivos cidadãos a um conjunto de valores políticos que estão em causa com a beligerância da Rússia e o seu desrespeito do Direito Internacional. A adesão aos valores políticos reaviva o código genético da democracia liberal, o mínimo denominador comum à generalidade dos países que se comprometeram a estar ao lado do país invadido.

Momentos que correspondem a uma rutura com o sistema estabelecido (como parece suceder com um novo paradigma internacional que, de um modo ou de outro, foi inaugurado após a invasão da Ucrânia) são palco para uma alteração de paradigma no sistema internacional, em particular, e na relação epistemológica entre Economia e Ciência Política, em geral. É voz corrente que a Economia tende a sobrepor-se ao demais, influenciando até, e de forma determinante, as decisões políticas: a Política, está - argumenta-se - sitiada pela Economia (Esping-Andersen, 2017). Se esta hermenêutica aqui proposta tiver vencimento, a sobreposição de fatores políticos aos fatores de ordem económica sugere a inversão da variável dependente e da variável independente: a Economia configurada como variável dependente e a Ciência Política a como variável independente. À boleia da guerra da Ucrânia.