Remuneração dos gestores hospitalares: evidência portuguesa

Managerial earnings: some evidence from the Portuguese hospitals

Fernando Oliveira Tavares*, Frutoso Resende**, Luís Almeida***

*Instituto Superior de Ciências Empresariais e do Turismo, Rua da Cedofeita, 285 - 4650-180 Porto, Portugal. ftavares@iscet.pt

**Universidade Portucalense Infante D. Henrique, Rua Dr. António Bernardino de Almeida, 541-619, Porto, Portugal, frutuosotome@sapo.pt

***Universidade de Vigo, Campus Universitario, C.P. 36.310 Vigo, Pontevedra, Espanha. lgomes@uvigo.es

RESUMO

Remuneração dos gestores hospitalares: evidência portuguesa. As organizações públicas têm como principal objetivo a prestação de serviços eficientes e eficazes à sociedade. Na busca deste objetivo, a remuneração dos gestores encontra-se na galeria de estratégias usadas, sendo esta uma temática cuja abordagem se revela delicada. Testam-se empiricamente, para o período entre 2009 e 2013, as relações de proporcionalidade entre as remunerações dos elementos dos conselhos de administração dos hospitais públicos portugueses durante o período de crise económico-financeira. Concluímos que a remuneração dos gestores hospitalares não sofreu as alterações expectáveis, já que se assistiu a um aumento das remunerações durante o período, sugerindo que os gestores hospitalares sofreram, na prática, cortes inferiores aos sofridos por outros trabalhadores da função pública.

]]> Palavras-chave: remuneração da alta gestão; crise económico-financeira; administração pública; saúde; gestor.

ABSTRACT

Public organizations are primarily engaged in providing efficient and effective services to society. As part of the strategy to ensure more efficiency in an organization, the managerial salary level is a relevant variable, and therefore needs to be scientifically addressed. Using a 2009-2013 database of managers' salaries in the Portuguese public health sector, we address its evolution throughout the financial crisis occurring in Portugal. The findings suggest that the public managers were left relatively unscathed by the salary cuts that most of the public servants had to endure during the period, due mainly to the increase in their variable earnings.

Keywords: leadership earnings; financial crisis; public administration; health sector; manager.

INTRODUÇÃO

A globalização dos mercados, a flexibilização do trabalho, a competitividade aliadas às alterações tenológicas, económicas e sociais são, nos dias de hoje, as alterações mais influentes na vida das sociedades e que têm imposto novos padrões de gestão às organizações públicas e privadas.

A dinâmica dos processos de reformas e contra-reformas que se tem verificado nas alterações políticas vividas nas últimas décadas tem conduzido à transformação e reorganização da administração pública, transformações estas que geram um ambiente complexo, marcado pela mudança de conceitos, de valores, quebra de paradigmas e que norteiam todos os segmentos de uma sociedade, o que torna esta temática num foco de atenção e interesse por parte da comunidade académica e do público em geral.

Neste ambiente globalizado, turbulento, onde as interações sociais ocorrem entre pessoas de diferentes regiões e países, as organizações públicas, têm travado várias batalhas entre o “novo e o velho”, isto é, entre as transformações e inovações das organizações no mundo contemporâneo e a burocracia enraizada, tendo no horizonte o objetivo de prestação de serviços eficazes e eficientes à população. A concretização destes objetivos leva à implementação de estratégias, sendo a remuneração dos seus gestores uma das estratégias que se encontra na galeria dos assuntos delicados e sensíveis a serem abordados e estudados. A remuneração ao nível da gestão de topo difere da remuneração auferida pela maior parte dos trabalhadores, já que é composta essencialmente por duas componentes, a componente fixa e a componente variável, componentes estas que estão presentes na remuneração dos gestores, sejam eles de organizações públicas ou privadas (Assis e Neto, 2011). A componente variável é normalmente atribuída através de indicadores que pretendem medir o desempenho do gestor, sendo que a remuneração deverá ser mais alta quando o desempenho se revela superior, de acordo com os indicadores pré-definidos.

]]> Nesta linha condutora, o nosso trabalho tem como objetivo explorar e descrever a remuneração dos gestores públicos hospitalares portugueses, analisando as remunerações fixas, variáveis, e os totais dos conselhos de administração entre 2009 e 2013. O objetivo é, portanto, verificar até que ponto os cortes nas remunerações fixas afetaram o rendimento expresso nas remunerações totais. Efetuou-se investigação empírica recorrendo à metodologia da regressão linear múltipla.O trabalho recai sobre um setor da administração pública, a saúde, que tem vindo a ser alvo de várias remodelações, nomeadamente a nível da gestão, e que segundo o Instituto Nacional de Estatística (INE) apresenta uma despesa média corrente nos últimos anos de sensivelmente 9,15% do PIB em Portugal.

REVISÃO BIBLIOGRÁFICA

BREVE REVISÃO HISTÓRICA DO SERVIÇO NACIONAL DE SAÚDE (SNS) PORTUGUÊS

Portugal, desde o início deste século, pôs em marcha importantes reformas nos mais diversos setores do Estado, sendo a saúde e a educação aqueles que têm merecido constante prioridade dos sucessivos governos. A necessidade de contenção de despesa e de melhoria da eficiência e da eficácia dos diversos organismos levaram a importantes mudanças estruturais - como no caso do setor da saúde - alterações que visam a criação de uma cultura de gestão capaz de lidar com os principais desafios que se colocam ao SNS, o qual é financiado por recursos públicos. O setor da saúde em Portugal compreende uma rede de entidades públicas, e uma rede privada, estando ambas dependentes das políticas e estratégias definidas pelo Ministério da Saúde.

O SNS português foi constituído em 1979, tendo por base o SNS Britânico, baseado no acesso gratuito a cuidados de saúde de elevada qualidade a todos os cidadãos, independentemente de seu estatuto económico e social, (art.º 64.º da Constituição da República Portuguesa). À semelhança de outros países, também Portugal tem vindo a restruturar o seu SNS, tendo as alterações mais significativas e importantes ocorrido em 2002. Foram alteradas as regras de gestão do sistema de pagamento aos hospitais, procedendo a uma redefinição da oferta de cuidados hospitalares, efetuaram-se encerramentos de várias unidades hospitalares, a criação de centros hospitalares e unidades locais de saúde, bem como hospitais construídos através de parcerias público-privadas (Barros e Simões, 2007). Ainda no mesmo ano foi adotada a figura jurídica de Sociedade Anónima (SA), de capitais exclusivamente públicos, com a transformação de 34 hospitais tradicionais em 31 hospitais SA, objetivando alcançar uma melhoria na eficiência da gestão dos recursos públicos afetos à saúde, permitiu-se assim uma maior interação entre os setores público e privado (Barros et al., 2011).

Já em 2005 iniciou-se a transformação dos hospitais SA em hospitais do setor empresarial do Estado (EPE). O objetivo era lançar um programa de reforma da gestão hospitalar apostando no aprofundamento das formas de gestão de natureza empresarial, mantendo-se intacta a responsabilidade do Estado pela prestação dos cuidados de saúde (Raposo, 2011). Deu-se a empresarialização de uma grande parte dos hospitais públicos portugueses, introduzindo novas práticas de gestão no SNS, típicas das organizações privadas.

O financiamento dos hospitais públicos passou a ser feito com base em contratos-programa que preveem, no início de cada ano, a produção hospitalar a ser realizada em cada hospital, bem como o preço de cada episódio clínico. O Estado português deixou, por consequência, de financiar todas as atividades desenvolvidas pelos hospitais - financiamento retrospetivo - para passar a financiar apenas aquelas que tinham sido contratualizadas entre o Ministério da Saúde e os hospitais no início do ano - financiamento prospetivo. Se o hospital produzir mais, e consequentemente gastar mais, do que foi estabelecido no contrato, não será ressarcido pelo Estado, de acordo com o novo modelo de gestão adotado para o SNS (Raposo, 2011).

Esta alteração para entidades públicas empresariais trouxe também alterações relativamente à designação dos órgãos de administração, da forma de designação do Conselho de Administração (CA), da figura do seu presidente, da constituição e número de elementos que compõem o CA, do aparecimento do fiscal único, do conselho consultivo e dos órgãos de apoio técnico, como as comissões de ética, humanização e qualidade dos serviços, controlo e infeção hospitalar, etc. (Vaz, 2010).

A ADMINISTRAÇÃO HOSPITALAR EM PORTUGAL

]]> Historicamente, a administração hospitalar portuguesa remonta ao ano de 1968, com a publicação do Decreto-lei n.º 48357 (Estatuto Hospitalar) e o Decreto n.º 48358 (Regulamento Geral dos Hospitais). Estes decretos criaram a carreira do pessoal de administração hospitalar nas categorias de administrador e administrador-geral, bem como os membros de gestão dos hospitais.Este decreto considerava a profissionalização da função de administrador hospitalar, exigindo como habilitação indispensável ao exercício destas funções o curso de administração hospitalar.

Em 1988, com a publicação do Decreto-lei 19/88, foi criada a figura do administrador-delegado, e o órgão colegial de gestão passou a designar-se Conselho de Administração. Assiste-se a um aumento significativo das remunerações dos seus membros, quer através de um aumento das remunerações base e despesas de representação, quer por atribuição de remunerações indiretas anteriormente não existentes (direito a carro, telemóvel, cartão de débito, etc.), verificando-se, assim, um aumento muito elevado na rubrica de despesas com as remunerações dos administradores hospitalares. Os membros do CA passaram a ser nomeados com base na confiança política, caindo a exigência de curriculum adequado, o que se traduziu na politização e partidarização da administração hospitalar.

O CA dos hospitais portugueses, na forma de EPE, é composto pelo presidente do conselho de administração e por um número variável de vogais executivos, em função da dimensão e complexidade do hospital, dos quais dois são obrigatoriamente o diretor clínico e o enfermeiro-diretor.

Nos hospitais EPE aplica-se o estatuto de gestor público aos membros do CA mantendo o regime de incompatibilidades previsto no Estatuto do SNS no que se refere ao exercício de atividade privada.

Relativamente aos modelos de gestão seguidos pelos conselhos de administração, a literatura identifica vários modelos de gestão pública. Contudo, os modelos de aceitação geral são defendidos por autores como Rosenbloom e Kravchuk (2002); Denhardt e Denhardt (2003) e Madureira e Ferraz (2010). Trata-se dos modelos de Organização Profissional Weberiana, New Public Management e o Downsizing. Esta classificação é baseada nas diferentes visões sobre o papel dos gestores nas organizações.

A organização profissional Weberiana baseia-se em alicerces de valores como a neutralidade dos gestores perante a política, instituindo um sistema de mérito como forma de diminuir a discricionariedade do spoil system e da patronage política (Denhardt e Denhardt, 2003; Madureira e Ferraz, 2010), modelo de gestão de aplicação inicial.

Já o New Public Management tem como pano de fundo a eficiência, a produtividade, a orientação para os resultados e para o cliente e a accountability (Denhardt e Denhardt, 2003; Rosenbloom e Kravchuk, 2002).

Centra-se em valores como a equidade, a transparência e a participação e atribuiu aos gestores um papel central na regulação dos conflitos da sociedade e no estabelecimento de parcerias com os particulares. De acordo com Madureira e Ferraz (2010) seria expectável que, de acordo com a evolução de estruturas administrativas tradicionais para estruturas administrativas mais flexíveis, se aproximasse dos modelos de gestão profissional nos organismos da administração pública.

Já o downsizing carateriza-se pela abordagem da competência personalizada e pela descentralização. Trata-se de um modelo de gestão no qual a flexibilidade é a regra. Procura-se um menor grau de padronização, da descentralização, da responsabilidade estratégica e orçamental, e a separação entre um pequeno núcleo estratégico e a componente operacional, visando aproximar o funcionário público do cidadão e, assim, tornar o serviço público mais eficiente.

]]> Este modelo pressupõe a redução de pessoal, tanto nos escalões mais altos quanto na base das organizações públicas. Assim, é possível observar que a gestão baseada nas competências pode ser um modelo empreendedor de gestão de organizações públicas, podendo ser utilizada tanto para promover a prestação de um serviço público com qualidade, como para tornar os padrões de gestão de organizações públicas mais flexíveis e empreendedoras.Os conceitos de gestão e de administração no contexto da Administração Pública têm merecido diferentes pareceres, dependendo do contexto em que são aplicados (Neves, 2002). Durante muito tempo considerava-se que o papel da administração pública era administrar, em consonância com regras preestabelecidas, os recursos afetos aos serviços, cumprindo assim as suas atribuições e exercendo as suas competências.

No final do século XX e início do seguinte surgiram alterações no modelo de gestão das organizações públicas que determinaram mudanças ao nível dos sistemas de saúde, em particular no sistema de saúde português.

Gestão Pública é um termo mais recente, que remete para a utilização de novas práticas na administração do setor público. Nos dias de hoje, quem gere um serviço público, vê-se pressionado pela necessidade de gerir de forma adequada diferentes tipos de recursos, cuja responsabilidade dificilmente se compadece com todos os procedimentos estabelecidos, tendo necessidade de compatibilizar o cumprimento das normas com a exigência de eficácia e eficiência nos resultados. É esta a nova visão da gestão hospitalar.

A REMUNERAÇÃO DOS RECURSOS HUMANOS

Um hospital na sua estrutura interna é uma organização bastante complexa, existem simultaneamente estruturas hierárquicas médicas e uma estrutura administrativa, com funções de natureza bem diferenciada. A relação de poder existente num hospital é muito diferente da que encontramos na generalidade das organizações, e Harris (1977) apresentou esta relação de poder como o “modelo do duplo poder”.

A gestão na saúde constitui uma prática administrativa que tem a finalidade de otimizar o funcionamento das organizações de forma a obter a máxima eficiência, eficácia e efetividade (Tanaka e Tamaki, 2012).

A gestão de pessoas assume um papel preponderante, pois viabiliza a gestão de competências desde a sua identificação, desenvolvimento, à avaliação e posterior recompensa. O bem-estar tem sido apontado como fenómeno essencial para o funcionamento adequado e competitivo das organizações nos últimos anos. A valorização das organizações tem sido associada aos seus ativos intangíveis, constituídos por recursos valiosos, raros e insubstituíveis, que garantem vantagem competitiva no longo prazo (Kayo et al., 2006).

Gestores e académicos sugerem que ações e práticas organizacionais devem ser direcionadas para o desenvolvimento dos ativos humanos e para o aumento da competitividade organizacional (Demo, 2009). Os profissionais de saúde, à semelhança dos outros funcionários públicos, reconhecem que o trabalho no setor público lhes garante estabilidade, mas lamentam a escassa motivação profissional que caracteriza o seu desempenho. Assim, a remuneração variável reveste uma estratégia para aumentar a motivação destes profissionais (Tomás e Moreira, 2008).

Todavia, persistem várias dificuldades como a existência de objetivos pouco claros, ausência de indicadores e risco de seleção adversa no tratamento de doentes. Um sistema complexo como este, para ser justo, tem de ser bem supervisionado. Assim, é fundamental que exista um sistema de informação integrado nos vários serviços do hospital.

]]> A ideia da adoção deste sistema parece recolher força pelas recomendações feitas pela Comissão para Avaliação dos Hospitais em 2009. Assim, o relatório elaborado defende a promoção de uma mudança cultural, através de uma prática diária assente num conjunto de valores e princípios estruturais que enquadrem a atividade do hospital. O referido relatório defende a gestão por objetivos de responsabilização e de descentralização, por níveis de qualidade de serviço e por resultados económico-financeiros.O sistema de remuneração deve, num contexto de conflito de interesses e de assimetria de informação, favorecer a criação de valor e assegurar a equidade da sua redistribuição em função do esforço e das competências de cada um, garantindo vantagem competitiva (Chapas, 2005).

A REMUNERAÇÃO NA ADMINISTRAÇÃO PÚBLICA

A política remuneratória é um dos instrumentos de gestão de recursos humanos mais relevantes nas organizações públicas ou privadas.

A abordagem do sistema de remuneração é um primeiro passo para perceber o funcionamento de um setor complexo e importante da economia moderna. No momento atual, de internacionalização de políticas socioeconómicas e ambientais, de complexificação dos mercados, o gestor público tem como desafio acompanhar a evolução e reorganizar o processo de gestão, como a centralização na qualidade da prestação de serviços que se repercutam em qualidade de vida da população e permitam um desenvolvimento sustentável.

Rodrigues e Seabra (2011), defendem que a emergência do capitalismo levou à evolução das remunerações dos administradores, institucionalizando a componente variável. A evolução das relações entre Estado/proprietários e gestores considerou esta componente como uma forma legítima de relação entre estes.

Chapas (2005) e a Comissão Europeia (2009), defendem que as políticas de remuneração dos gestores assentam no aumento da componente variável da remuneração ligada ao desempenho das empresas. Para Hooijberg e Choi (2001) os gestores públicos devem articular os objetivos com diferentes perspetivas e interesses. Os objetivos estratégicos devem ser bem definidos e efetuada a sua mensuração de forma pragmática. Os autores defendem ainda que os gestores públicos estão sujeitos à mudança frequente de políticas e à questão do limite de tempo em que exercem a sua função.

Em contrapartida, os gestores do setor privado estão confrontados com objetivos mais claros, focados na rentabilidade, e de mensuração mais fácil, por meio de indicadores económico-financeiros. A remuneração dos gestores mede o investimento destes (nomeadamente em capital humano) e é consequência da criação de valor, logo o princípio da remuneração variável é a técnica que assegura a eficácia da sua ação (Chapas, 2005).

São várias as características relevantes no desenho da política remuneratória, sendo fundamental que os gestores e trabalhadores conheçam, de forma completa, a realidade dos regimes remuneratórios em vigor.

Relativamente às remunerações dos trabalhadores que exercem funções públicas em Portugal, coexistem dois sistemas remuneratórios, o fixado pela Tabela Remuneratória Única (TRU), aprovada pela Portaria n.º 1553-C/2008, de 31 de dezembro, aplicável à maioria das carreiras gerais e às carreiras especiais revistas e/ou criadas, e o estabelecido no NSR 89 - índices 100 das escalas salariais aplicáveis às carreiras/categorias de regime geral, regime especial e corpos especiais que ainda não foram revistas ao abrigo da Lei n.º 12-A/2008, de 27 de fevereiro (LVCR), ou que já tendo sido revistas, não têm ainda aplicação da Tabela Remuneratória Única (TRU), bem como às carreiras/categorias subsistentes.

]]> No caso dos administradores públicos, o seu vencimento mensal não pode ultrapassar o vencimento mensal do primeiro-ministro, sendo a remuneração dos gestores públicos fixada por resolução do Conselho de Ministros. São avaliados os critérios decorrentes da complexidade, exigência e responsabilidade inerentes às respetivas funções, servindo de base aos cálculos também as práticas normais de mercado no respetivo setor de atividade (Resolução do Conselho de Ministros n.º 16/2012, de 14 de fevereiro de 2012). Os gestores públicos têm, ainda, direito a um abono mensal para despesas de representação no valor de 40% do respetivo vencimento.A COMPONENTE VARIÁVEL DA REMUNERAÇÃO

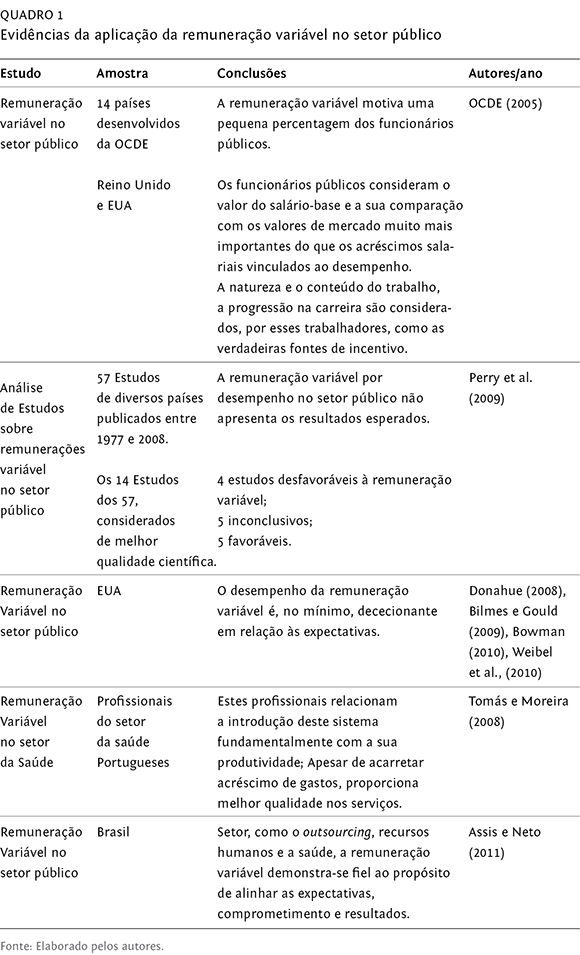

Com o aumento da componente variável (prémios e bónus), o peso da parte fixa é cada vez menor. As stock-options assumem grande importância, como instrumento de incentivo dos gestores, permitindo tornar mais eficaz a ligação entre o desempenho da organização e a remuneração dos administradores. Esta componente da remuneração é considerada como uma das insígnias usadas para assegurar a convergência de interesses entre acionistas e gestores, preconizada pela teoria da agência defendida por Jensen e Meckling (1976). No quadro 1 apresentamos resumidamente os resultados de alguns estudos sobre a aplicação da remuneração variável no setor público.

Nos Estados Unidos e Grã-Bretanha, vários estudos salientam a existência de uma forte aplicação da remuneração variável na área da saúde, sendo os profissionais recompensados pelo cumprimento de metas pré-estabelecidas na prestação de serviços de saúde. Esta foi uma mudança fundamental no pagamento por honorários para o pagamento por serviços, gerando-se assim o valor variável a ser pago.

ALTERAÇÕES DAS REMUNERAÇÕES NA ADMINISTRAÇÃO PÚBLICA

Em matéria de remunerações, a crise económico-financeira vivida em Portugal deixou a descoberto as deficiências económicas e financeiras dos países. Em Portugal, esta crise foi observada entre outros no setor imobiliário, como menciona Tavares et al. (2014) e também no mercado bolsista, com impacto na distribuição dos dividendos pelas empresas cotadas (Almeida et al., 2015).

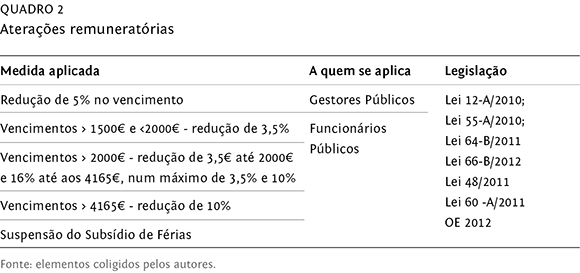

O apoio financeiro dado ao nosso país exigiu a imposição de algumas regras por parte das entidades credoras. Entre essas medidas foi aprovada a redução remuneratória das remunerações totais ilíquidas mensais, considerando-se estas as que resultam do valor agregado de todas as prestações pecuniárias, designadamente a remuneração base, os subsídios, os suplementos remuneratórios, incluindo emolumentos, gratificações, subvenções, despesas de representação e trabalho suplementar, entre outros.

]]> No quadro 2, apresenta-se de uma forma resumida as alterações das remunerações dos funcionários públicos, no período temporal em estudo.

AMOSTRA, HIPÓTESES E METODOLOGIA

AMOSTRA

A nossa amostra incide sobre os gestores dos hospitais públicos portugueses, nomeadamente sobre as remunerações dos membros dos CA de 30 hospitais, para um período temporal de 5 anos (2009-2013), tendo sido recolhidas as remunerações totais, e estando estas divididas pelas suas componentes fixa e variável. As fontes de informação usadas para obtenção dos dados das remunerações dos CA dos diferentes hospitais foram os seguintes links, consultados em janeiro de 2015: http://www.dgtf.pt/Homepage; http://www.dgtf.pt/Sector-Empresarial-do-Estado-SEE/.

As remunerações variáveis foram calculadas pela diferença entre as remunerações fixas e as totais, e incluíam despesas de representação, subsídios de alimentação (entre outros), não estando por isso relacionadas com o desempenho.

Na nossa amostra incluímos 30 hospitais para os quais obtivemos dados em todos os períodos em estudo (2009-2013), tendo sido considerados apenas os elementos comuns a todos os CA, ou seja, o vogal executivo, o presidente do CA, o diretor clínico e o enfermeiro-diretor.

Outra consideração tida em conta no nosso estudo foi a classificação hierárquica dos hospitais, tendo por base a portaria n.º 82/2014 de 10 de abril, publicada no Diário da República n.º 71 de 10 de abril de 2014. Os hospitais, os centros hospitalares e unidades locais de saúde estão classificados hierarquicamente em 4 grupos distintos, segundo a natureza das suas responsabilidades e o quadro das valências.

]]> De forma resumida, as instituições classificadas no grupo I apresentam exclusivamente uma área de influência direta. As instituições pertencentes ao grupo II apresentam uma área de influência direta e uma área de influência indireta, correspondente à área de influência direta das instituições do grupo I. Por sua vez, as instituições classificadas no grupo III apresentam uma área de influência direta, oferecendo cuidados às populações pertencentes às áreas de influência direta dos estabelecimentos classificados nos grupos I e II. Os hospitais do Grupo Iv correspondem a hospitais especializados. O nosso estudo recaiu sobre os hospitais pertencentes aos grupos I, II e III ficando excluídos os hospitais do grupo IV, devido à sua especificidade.HIPÓTESES

As hipóteses de investigação inscrevem-se na lógica teórica da problemática do trabalho de investigação, baseada na revisão da literatura, e na lógica de testar a remuneração dos elementos dos CA nas suas diferentes vertentes (remuneração fixa versus remuneração variável versus remuneração total).

Apresenta-se nos pontos seguintes o elenco das hipóteses de investigação baseadas na literatura e resultantes da articulação dos métodos utilizados na construção do modelo respeitante às variáveis a testar, por forma a verificar as seguintes hipóteses:

HIPÓTESE 1: A remuneração base do vogal executivo está positivamente relacionada com a remuneração base dos outros membros do CA, ceteris paribus.

HIPÓTESE 2: A remuneração total do vogal executivo está positivamente relacionada com a remuneração total dos outros membros do CA, ceteris paribus.

HIPÓTESE 3: A remuneração variável do vogal executivo está positivamente relacionada com a remuneração variável dos outros membros do CA, ceteris paribus.

H4: A remuneração dos gestores dos hospitais públicos portugueses diminui com a crise económico-financeira, da mesma forma que a remuneração dos funcionários públicos portugueses.

H4: A remuneração dos gestores dos hospitais públicos portugueses está positivamente relacionada com a remuneração dos funcionários públicos portugueses ceteris paribus.

METODOLOGIA

]]> Por forma a testar a relação existente nas remunerações na sua componente fixa e variável dos vários elementos do CA dos hospitais portugueses, surge a inevitabilidade de procedermos à estimação de um modelo econométrico, por forma a testarmos que tipos de relação apresentam as variáveis independentes na explicação da variável dependente, ou seja a relação que a remuneração dos elementos do CA apresenta entre si.A metodologia de investigação usada na construção do modelo para testar as hipóteses do objeto de estudo recaiu, à semelhança de Almeida et al. (2015), no modelo de regressão linear múltipla (MRLM). O MRLM é uma técnica de análise de dados que assume a existência de uma relação linear entre a variável dependente e um conjunto de variáveis explicativas, ou independentes (Gujarati e Porter, 2008).

Os autores alegam que as variáveis utilizadas na RLM devem respeitar os pressupostos da normalidade de resíduos, homocedasticidade, linearidade dos coeficientes, ausência de correlação entre os resíduos e da multicolinearidade.[1]

Desta forma, e na procura de respostas às hipóteses de investigação, considerou-se como variável dependente o valor da remuneração do vogal executivo, relativamente a cada um dos exercícios económicos sobre os quais versa o estudo.

Relativamente às variáveis independentes, os indicadores, associados às hipóteses de estudo, levaram-nos a considerar três variáveis dependentes.

• A remuneração base dos gestores hospitalares;

• A remuneração total dos gestores hospitalares;

• A remuneração variável dos gestores hospitalares.

Como variáveis explicativas, foram tidas em conta as seguintes variáveis:

• Os vários anos de remuneração, tendo estes sidos codificados da seguinte forma: ano 1 - 2010; ano 2 - 2011; ano 3 - 2012 e ano 4 - 2013. A variável explicativa foi tratada pela metodologia da regressão linear múltipla, conseguindo-se desta forma obter o efeito da mudança de ano no salário destes administradores, assumindo que todas as outras características se mantêm.

]]> • Os CA dos hospitais expressam, na nossa amostra, quatro variáveis diferentes, cada uma delas para os membros constituintes do CA, o presidente do CA, o vogal executivo, o diretor clínico e o enfermeiro-diretor, sendo que o vencimento do vogal executivo foi tido como categoria base para estudo relacional com os outros elementos do CA.Foram ainda incluídas variáveis binárias (dummies), com a hierarquização e classificação dos hospitais portugueses, por forma a relacionar a remuneração dos CA dos diversos centros hospitalares e hospitais, sendo que a variável binária D2 toma o valor 1 quando os hospitais pertencem ao grupo II e o valor 0 (zero) quando pertencem a um dos outros grupos. Já a variável binária D3, toma o valor 1 quando os hospitais pertencem ao grupo III e o valor 0 (zero) quando pertencem a um dos outros grupos.

O estudo é composto por três regressões lineares múltiplas analisadas separadamente, uma para cada variável de remuneração definida, tendo sido incluída em cada uma delas as variáveis binárias de hierarquização e classificação hospitalar. No modelo final foram incluídas as variáveis que se apresentam estatisticamente significativas (a 5%) e que satisfazem os pressupostos do modelo de regressão linear múltipla.

Assim, foi considerado na regressão o p-value para um nível de significância de 5%. Por forma a validar os pressupostos, estimou-se o modelo de regressão linear múltipla através da análise do coeficiente de correlação de Pearson, do coeficiente de determinação, do teste White, do fator inflacionário de variância e do teste de Kolmogorov-Smirnov.

O coeficiente de correlação de Pearson (R) é uma medida de associação linear entre duas variáveis quantitativas. Uma forma usual de interpretar o coeficiente de correlação de Pearson passa por considerar o seu valor elevado ao quadrado (R2), mede a proporção de variabilidade de uma das variáveis que é explicada pela outra variável.

Outro dos pressupostos do modelo a validar é a homogeneidade da variância dos resíduos, testada empiricamente através do teste de White, sob as seguintes hipótese:

• H0: As variâncias dos resíduos são homogéneas;

• H1: As variâncias dos resíduos não são homogéneas.

Outro dos pressupostos do modelo a ser validado, segundo Marôco (2014), é a multicolinearidade. Este pressuposto pode ser avaliado através do fator inflacionário de variância (VIF), quando este indicador apresenta o valor 1 corresponde à não existência de autocorrelação e o valor 5 é o valor limite, acima do qual é considerada a sua existência.

O pressuposto da normalidade dos resíduos foi avaliado por meio do teste de Kolmogorov-Smirnov. Este teste serve para averiguar se uma amostra aleatória provém de uma população com uma dada distribuição de probabilidade. A estatística de teste é dada pela máxima diferença entre a frequência acumulada de cada uma das observações e a frequência acumulada que essa observação teria se a sua distribuição de probabilidades fosse normal.

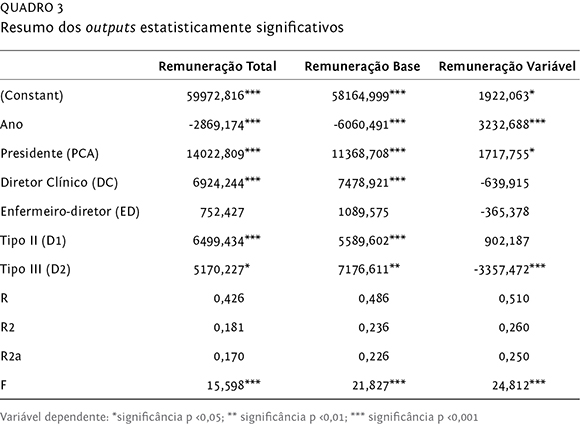

]]> Através do software SPSS podemos calcular o p-value, que exprime o menor valor de α a partir do qual se rejeita H0 (Marôco, 2014). De seguida apresentamos o quadro 3, onde se mostram os resumos dos outputs dos modelos econométricos.

DISCUSSÃO DOS RESULTADOS

Ao analisar os resultados das estimações econométricas, verifica-se que as regressões cumprem os pressupostos da normalidade, homocedasticidade, linearidade e da ausência de multicolinearidade.

Observando os resultados empíricos, concluímos que a remuneração total do vogal executivo é em média de 59.972,82 € ao ano, já o presidente do CA recebe em média mais 14.022,81 € anuais que o vogal executivo, apresentando uma remuneração total média anual de 73.995,62 €, o diretor clínico recebe mais 6.924,55 € que o vogal executivo, auferindo anualmente uma remuneração de 66.897,39 €. Para o enfermeiro-diretor, a variável não se mostrou significativa, o que nos leva a concluir que não existe uma diferença estatisticamente significativa entre a remuneração total do enfermeiro-diretor e do vogal executivo, quando controlada para as diferenças existentes nas outras variáveis. O nosso modelo permite concluir, ainda, que a remuneração total diminuiu em média 2.869,17 € por ano para um dirigente com a mesma função no Conselho de Administração e a trabalhar num hospital do mesmo tipo.

Analisando o modelo da remuneração base, concluímos que a remuneração base do vogal executivo, de 58.164,999 € ao ano, já o presidente do CA recebe em média mais 11.368,708 € anuais de remuneração base que o vogal executivo. Relativamente ao diretor clínico, este recebe mais 7.478,921 € anuais que o vogal executivo. Para o enfermeiro diretor, como no modelo anterior, a variável não é significativa, logo não existe uma diferença estatisticamente significativa entre a remuneração total do enfermeiro diretor e do vogal executivo. O modelo permite concluir que a remuneração base diminui em média 6.060,491 €, fruto da crise económico-financeira que viveu o país neste período, pela aplicação das leis que proporcionaram a diminuição da remuneração dos funcionários públicos.

Quando analisamos o modelo que tem por base a remuneração variável, concluímos que o presidente do CA ganha mais 1.717,76 € que o vogal executivo assumindo que ambos trabalham num hospital do mesmo tipo, quando comparando no mesmo ano. A remuneração variável do diretor clínico e do enfermeiro diretor não se mostraram significativamente diferentes das remunerações de um vogal executivo. Podemos concluir, ainda, que esta variável da remuneração apresenta um aumento médio de aproximadamente 3.232,69 € por ano.

Com a inclusão das variáveis binárias, concluímos que o CA dos hospitais tipo II recebe em média mais 6.499,434 € ano sob a forma de remuneração total que o CA dos hospitais tipo I, assumindo que ambos têm a mesma função e quando comparados no mesmo ano. Para os membros do CA de hospitais tipo III, relativamente à remuneração base estes recebem em média mais 5.589,60 € do que os membros do CA num hospital de tipo I, sendo que a diferença entre a remuneração variável dos membros do CA dos hospitais do tipo II e tipo I não é estatisticamente significativa.

]]> Relativamente aos hospitais do tipo III, comparativamente com os do grupo I, cada membro do CA dos hospitais do grupo III tem uma remuneração base superior em 7.176,61 € face a membros do tipo I. Já a sua remuneração variável é inferior em 3.357,47 €, indicando diferentes padrões de remuneração base e variável para diferentes tipos de hospitais, mesmo quando os membros do CA têm a mesma função.CONCLUSÕES

A saúde é a principal preocupação das pessoas, só sendo ultrapassadas quando questões de sobrevivência estão em causa (Lorenzetti et al., 2014). Esta relevância faz com que os serviços de saúde assumam, cada vez mais, importância na agenda das sociedades contemporâneas. A Organização Mundial da Saúde (OMS), reconhece que para atender às expetativas das populações é essencial garantir a cobertura universal, apostando na promoção, proteção e recuperação da saúde. Nos Estados Unidos da América, os gastos com saúde alcançam 16% do PIB, em Portugal estes gastos rondam os 9,15% do PIB. Estas percentagens demonstram que a saúde é uma das principais questões internas e preocupações dos países.

O CA dos hospitais é uma peça fundamental no controlo orçamental, na qualidade da prestação de cuidados de saúde - através das suas políticas orçamentais - e das estratégias utilizadas na motivação das equipas, bem como nas decisões operacionais de funcionamento.

O presente estudo tinha como objetivo explorar e descrever a remuneração dos gestores públicos hospitalares portugueses, analisando as remunerações fixas, variáveis e totais dos Conselhos de Administração entre 2009 e 2013, pretendendo verificar até que ponto os cortes nas remunerações fixas afetaram o rendimento expresso nas remunerações totais.

A lei impunha cortes salariais no vencimento dos elementos do CA. De facto, esse corte aconteceu na componente fixa, contudo este corte foi compensado com o aumento na componente variável. Uma parte da remuneração que havia sido perdida com os cortes salariais impostos a toda a função pública foi recuperada com base num aumento da remuneração variável dos gestores, revelando que, de certa forma, existiu um trade-off entre o corte na componente fixa e o aumento na componente variável.

A remuneração variável no setor público é uma das áreas de interesse para académicos e investigadores. Implantar um sistema de remuneração variável ligado ao desempenho é, segundo gestores e investigadores, um método positivo, moderno e eficaz. Contudo, investigações realizadas nos países da OCDE concluem que a remuneração variável no setor público apresenta um sucesso muito limitado e em muitos casos mostra ser um verdadeiro fracasso (Perry et al., 2009; Bowman, 2010; Weibel et al., 2010).

Como trabalho futuro, planeamos investigar a causa deste aumento na remuneração variável, que estará certamente relacionada com o melhor desempenho dos gestores públicos à frente das suas entidades, ou pelo menos dos indicadores usados na sua avaliação. No entanto, e dado o contexto difícil do país, poderemos argumentar que a existência desta remuneração variável, não abrangida pelas leis que previam o corte de salários na função pública, poderá ter sido utilizada pela gestão pública como forma de atenuar os cortes salariais que deveriam ter sido sentido por todos os trabalhadores do setor público. A grande maioria não terá uma remuneração variável e, como tal, não poderá ter beneficiado de um aumento desta componente durante este período como forma compensatória.

Sendo ainda os membros do CA trabalhadores da função pública com um salário bem superior à média praticada no setor, seria de esperar talvez alguma progressividade nos cortes salariais - que os membros da função pública com um salário superior sofressem um corte também superior, ou pelo menos igual, a trabalhadores com um salário inferior. A existência de uma remuneração variável poderá reverter esta noção de progressividade prevista na lei.

]]> REFERÊNCIAS BIBLIOGRÁFICAS

LEGISLAÇÃO

Lei n.º 12-A/2008 de 27 de fevereiro. Diário da República, 41, 1.º Suplemento I Série. Assembleia da República.

Lei n.º 12-A/2010 de 30 de junho. Diário da República, 125, 1.º Suplemento I Série. Assembleia da República.

Lei n.º 55-A/2010 de 31 dezembro. Diário da República, 253, 1.º Suplemento I Série. Assembleia da República.

Lei n.º 48/2011 de 26 de agosto. Diário da República, 164, I Série. Assembleia da República.

Lei n.º 60-A/2011 de 30 de novembro. Diário da República, 230, I Série. Assembleia da República.

Lei n.º 66-B/2012 de 31 dezembro. Diário da República, 252, I Série. Assembleia da República.

Decreto-lei n.º 48357/68 de 27 abril. Diário do Governo, 101, I Série. Ministério da Saúde e Assistência.

Decreto-lei n.º 48358/68 de 27 abril. Diário do Governo, 101, I Série. Ministério da Saúde e Assistência.

]]> Decreto-lei n.º 19/88 de 21 de janeiro. Diário da República, 17, I Série. Ministério da Saúde.Resolução do Concelho de Ministros n.º 16/2012 de 14 de fevereiro. Diário da República, 32, I Série.

Portaria n.º 1553-C/2008 de 31 dezembro. Diário da República, 252, I Série. Ministério das Finanças.

Portaria 82/2014 de 10 abril. Diário da República, 71, I Série. Ministério da Saúde.

PAGINAS WEB

Direção Geral do Tesouro e Finanças. Ministério das Finanças. http://www.dgtf.pt/Homepage. Consultado em janeiro de 2015.

Direção Geral do Tesouro e Finanças. Ministério das Finanças. Setor Empresarial do Estado (SEE). http://www.dgtf.pt/Sector-Empresarial-do-Estado-SEE/Informacao-sobre-as-empre sas?temaid=28§orid=74. Consultado em janeiro de 2015.

ALMEIDA, L., PEREIRA, E., TAVARES, F. (2015), “Determinants of dividend policy: evidence from Portugal”. Revista Brasileira de Gestão de Negócios, 17 (54) pp. 701-719.

]]> ALMEIDA, L., TAVARES, F., PEREIRA, E. (2015), “Efeito subprime na distribuição de dividendos em Portugal”. Revista de Administração Faces Journal, 14 (4), pp. 9-25.ASSIS, L., NETO, M. (2011), “Remuneração variável por desempenho no setor público: investigação das causas do fracasso e implicações para o estado brasileiro”. Revista Eletrônica de Gestão Organizacional, 9 (3), pp. 585-614.

BARROS, P., SIMÕES, J. (2007), “Health systems in transition - Portugal”. Health System Review, 9 (5), pp. 1-140.

BARROS, P., MACHADO, S., SIMÕES, J. (2011), “Health system review. Health systems in transition”. European Observatory on Health Systems and Policies, 13 (4), pp. 1-156.

BILMES, L., GOULD, S. (2009), The People Factor: Strengthening America by Investing in Public Service, Washington, DC: Brookings Institution Press. [ Links ]

BOWMAN, J. (2010), “The success of failure: the paradox of performance pay”. Review of Public Personnel Administration, 30 (1), pp. 70-88.

CHAPAS, B. (2005), “Évolution de la rémunérationdes dirigeants et transformation de leur légitimité”. Revue des Sciences de Gestion, Direction et Gestion, 211-212, pp. 143-153.

COMISSÃO EUROPEIA (2009), Recomendação da Comissão que complementa as Recomendações 2004/913/CE e 2005/162/CE no que respeita ao regime de remuneração dos administradores de sociedades cotadas, de 30/abr/2009, Comissão da Comunidade Europeia (2009/385/CE). [ Links ]

]]> DEMO, P. (2009), Educação Hoje: “Novas” Tecnologias, Pressões e Oportunidades, São Paulo, Atlas.DENHARDT, R., DENHARDT, J. (2003), “The new public service: putting democracy first”. National Civic Review, 90 (4), pp. 391-400.

DONAHUE, J. (2008), The Warping of Government Work, Cambridge, MA, Harvard University Press. [ Links ]

GUJARATI, D., PORTER, D. (2008), Econometria Básica, Nova Iorque, McGraw Hill. [ Links ]

HARRIS, J. (1997), “The internal organization of hospitals: some economic implications”. Bell Journal of Economics, 8 (42), pp. 467-482.

HOOIJBERG, R., CHOI, J. (2001), “The impact of organizational characteristics on leadership effectiveness models: An examination of leadership in a private and a public sector organization”. Administration e Society, 33 (4), pp. 403-431.

JENSEN, M., MECKLING, W. (1976). “Theory of the firm: managerial behaviour, agency costs and ownership structure”. Journal of Financial Economics, 3(4), pp. 305-360.

KAYO, E. et al. (2006), “Ativos intangíveis, ciclo de vida e criação de valor”. Revista de Administração Contemporânea, 10 (3), pp. 73-90.

]]> LORENZETTI, J. et al. (2014), “Gestão em saúde no brasil: diálogo com gestores públicos e privados”. Texto e Contexto Enfermagem, 23(2), pp. 417-425. http://dx.doi.org/10.1590/0104-070 72014000290013MADUREIRA, C., FERRAZ, D. (2010), “The need of a XXI century governance paradigm for public administration - the specific case of Portugal”. Public Policy and Administration, 31, pp. 35-48.

MARÔCO, J. (2014), Análise Estatística com utilização do SPSS, 6.ª ed., Lisboa, Report Number. [ Links ]

NEVES, A. (2002), Gestão na Administração Pública, Estoril, Editora Pergaminho Lda. [ Links ]

OCDE (2005), Organization for Economic Co-operation and Development Performance-Related Pay Policies for Government Employees, Paris, OECD Publishing. [ Links ]

PERRY, J., ENGBERS, T., SO JUN, Y. (2009), “Back to the future? Performance-related pay, empirical research, and the perils of persistence”. Public Administration Review, 69 (1), pp. 1-31.

RAPOSO, V. (2011), Avaliação Geral do Modelo de Governação dos Hospitais Públicos - Evidência Relativa a uma Amostra de Hospitais Portugueses. Working Paper, Centro de Estudos e Investigação da Universidade de Coimbra. XXX Jornadas AES Economia de la Salud, Valencia, 22/25. [ Links ]

RODRIGUES, J., SEABRA, F. (2011), “Board compensation of Portuguese banks in Psi20”. Revista Universo Contábil, 7 (2), pp. 130-145.

ROSENBLOOM, D., KRAVCHUK, R. (2002), Public Administration - Understanding Management, Politics and Law in the Public Sector, Nova Iorque, McGraw Hill. [ Links ]

TANAKA, O., TAMAKI, E. (2012), “The role of evaluation in decision-making in the management of health services”. Ciência e Saúde Coletiva, 17 (4), pp. 821-828.

TOMÁS, A., MOREIRA, P. (2008), Incentivos a Profissionais de Saúde Desenvolvimentos Conceptuais para Portugal. Associação Portuguesa para o Desenvolvimento Hospitalar. [ Links ]

TAVARES, F., PEREIRA, E., MOREIRA, A. (2014), “The Portuguese residential real estate market. An evaluation of the last decade”. Panoeconomicus, 61 (6), pp. 739-757.

VAZ, A. (2010), “Hospitais públicos portugueses”. In J. Simões (ed.), 30 Anos do Serviço Nacional de Saúde - um Percurso Comentado, Coimbra, Almedina.

WEIBEL, A., ROST, K., OSTERLOH, M. (2010), “Pay for performance in the public sector benefits and (hidden) costs”. Journal of Public Administration Research and Theory, 20 (2), pp. 387-412.

]]>Recebido a 09-08-2016.

Aceite para publicação a 27-09-2017.

[1] A relação funcional apresentada nos MRLM entre a variável dependente e as variáveis independentes é do tipo: Yi = b0 + b1 X1i,t + β 2 X 2i,t + b3 X 3i,t + β 4 X 4i,t + + β k Xki,t + εi,t (1); onde: ( i = 1, ..n); Yi - variável dependente;β - Coeficientes da regressão a estimar; Xi - variáveis independentes ou explicativas; εi - erro ou variável aleatória.

]]>