Graça Louro*, Luís Constantino**, Luís Leal***, António Gravato**** e Francisco Rego*****

*Doutoranda no Instituto Superior de Agronomia e Assessora Direcção de Unidade das Fileiras Florestais. Autoridade Florestal Nacional. Av. João Crisóstomo, 26-28, 1069-040 LISBOA. E-mail: g.louro@afn.min-agricultura.pt

**Engº Silvicultor, Doutorado em Economia dos Recursos Naturais pela Universidade da Colúmbia Britânica Banco Mundial, 1818 H Street, NW, Washington DC 20433

***Engº Silvicultor Grupo Altri. Rua Natália Correia 2-A, 2250-070 CONSTÂNCIA.

****Engº Silvicultor, Autoridade Florestal Nacional. Av. João Crisóstomo, 26-28, 1069-040 LISBOA

*****Professor Associado c/Agregação Centro de Ecologia Aplicada Prof. Baeta Neves. Instituto Superior de Agronomia, Tapada da Ajuda, 1349-017 LISBOA

Sumário ]]>

O presente trabalho descreve e analisa o contexto das fileiras do papel e do cartão e das embalagens integrando as fases de transformação industrial até aos produtos finais, numa perspectiva de fileira.São caracterizados os fluxos de produção, a estrutura das empresas e do trabalho, nas diferentes fases do ciclo produtivo, e as especificidades associadas aos mercados interno e externo.

A descrição das variáveis analisadas demonstra a importância económica destas fileiras no contexto nacional, evidenciando a sua relevância enquanto actividades onde as exportações merecem destaque, assim como o generalizado bom desempenho dos indicadores económicos, de que são exemplo a produtividade do trabalho e os salários praticados.

Palavras-chave: Madeira; papel; cartão; embalagens; macroeconomia; mercados; produção; importação; exportação; consumo interno

Paper, Paper Board and Packaging Sectors: Analysis of Context

Abstract

The present work describes and analyses the context of the paper and paper board sector and that of wood, paper and paper board wrapping and packaging sector, integrating the phases of industrial transformation up to the final products.

The production flows are characterized, as well as the structure of the enterprises and workforce at the different phases of the productive cycle. The specificities associated with the domestic and external markets are also analysed.

The description of the variables shows the economic importance of these sectors in the national context, attesting the significance of the exportations, as well as the generalized good performance of macroeconomic indicators as, for example, the labour productivity and the salaries.

]]> Key words: Wood; paper; paper board; wrapping and packaging; macroeconomic; markets; production; import; export; domestic consumption

La Filière du Papier et du Carton et la Filière des Emballages: Analyse de Contexte

Résumé

Ce travail décrit et analyse le contexte des filières du papier et du carton ainsi que des emballages en intégrant les phases de la transformation industrielle jusquaux produits finaux, dans une perspective de filière.

Les flux de production, la structure des entreprises et du travail sont caractérisés dans les différentes phases du cycle productif ainsi que les spécificités associées aux marchés interne et externe.

La description des variables analysées démontre limportance économique de ces filières dans le contexte national, tout en soulignant leur importance en tant quactivités dont les exportations sont importantes, tout comme la bonne performance générale des indicateurs économiques, dont les exemples sont la productivité du travail et les salaires.

Mots clés: Bois, papier et carton, emballages, macroéconomie; marchés; production; importation; exportation; consommation interne

Introdução

]]> As indústrias da pasta de madeira, do papel e cartão e, até certo ponto, as das embalagens, constituem actividades fundamentais no desempenho económico nacional. Esta circunstância é testemunhada, designadamente, pela sua boa integração nos mercados nacionais e internacionais, onde as exportações assumem uma preponderância notável, assim como pelas boas produtividades do trabalho e sua consequência em salários médios com frequência acima da média nacional. O bom desempenho destas indústrias é também confirmado pela crescente integração no processo produtivo de produtos recuperados, em paralelo com os aumentos de capacidade.O presente trabalho, documenta a evolução das fileiras do papel e cartão e das embalagens ao longo de 45 anos (entre 1961 e 2006), analisando informação específica assim como as variáveis de contexto que se entende poderem influenciar o seu desempenho. Este trabalho continua a série iniciada com o artigo intitulado "A fileira da construção e do mobiliário: análise de contexto" (LOURO, et al., 2009), enquadrando-se no estudo global sobre o modelo económico nas fileiras silvo-lenhosas.

Apesar das diferenças entre as fileiras do papel e cartão e das embalagens, elas são descritas em conjunto neste artigo por integrarem actividades económicas interligadas. No artigo "A fileira da construção e do mobiliário: análise de contexto" (LOURO, et al., 2009) descreve-se o conjunto de actividades e produtos destinados, quase exclusivamente, às indústrias da construção e do mobiliário.

Na linha metodológica descrita para a fileira da construção e do mobiliário, desenvolvida na publicação atrás referida, também aqui os factores relevantes para o estudo do modelo económico das fileiras em estudo foram diferenciados por variáveis de contexto e variáveis internas.

Metodologia

No conjunto das variáveis descritas nos quadros 1 e 2, em anexo, as mais relevantes para a compreensão do funcionamento da indústria (fluxos de produção, estrutura das empresas e do trabalho), das tendências na produção, do comércio internacional e do contexto específico e geral da procura (macroeconómico e de mercado) são analisadas de seguida, separadamente, para a fileira do papel e do cartão e para a fileira das embalagens.

Fileira do papel e do cartão

Descrição da indústria

]]> Fluxos de produção[1]Em Portugal, as indústrias do papel e cartão são de longe as maiores consumidoras de madeira, tendo em 2006 consumido 6 459 milhares de metros cúbicos de madeira (CELPA, 2006), os quais correspondem a cerca de 67% do consumo interno total (9 669 milhares de metros cúbicos) de toros de madeira (Figura 1).

Figura 1 - Principais fluxos físicos e financeiros (valores reais na base 2006) verificados em 2006 nas fileiras do papel e do cartão e do papel e cartão de embalagem. Realça-se que os números entre parênteses têm como unidade, antes do ponto e vírgula, milhares de metros cúbicos, no caso dos toros de madeiras, e milhares de toneladas, nos restantes produtos, e, depois do ponto e vírgula, milhões de euros. (fonte: FAO, base de dados FAOSTAT, obtida por consulta do URL da FAO)

Os boletins estatísticos da CELPA indicam, ainda, a quase exclusividade do uso de matéria-prima nacional (rolaria e aparas de eucalipto e de pinheiro) no abastecimento da fileira do papel e do cartão, o qual, em 2006, correspondeu a 99% do total de madeira adquirida, comprovando a fraca expressão do mercado externo no abastecimento de toros de madeira.

O consumo interno (Figura 1) de pastas de madeira e de papel e cartão é substancialmente inferior à produção nacional (respectivamente de 2 065 e de 1 644 milhares de toneladas), sendo uma parte significativa da mesma exportada para o mercado externo (Figura 1).

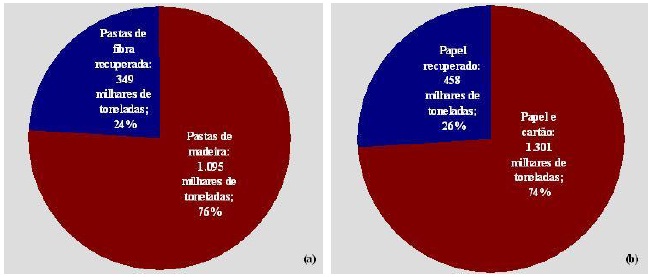

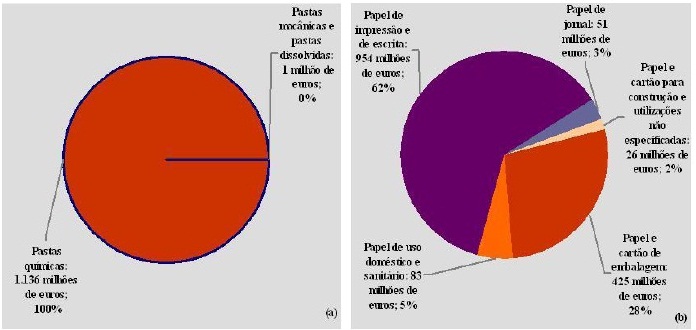

Nas pastas de madeira observa-se a exclusividade quase absoluta das pastas químicas, representando as pastas mecânicas e dissolvidas quantidades residuais (Figuras 1 e 2), integralmente importadas do mercado externo.

Figura 2 Importância absoluta (valores reais na base 2006) e relativa, em 2006, do valor total de vendas (consumo interno e exportações) dos produtos intermédios (a) e dos produtos finais (b) nas fileiras do papel e do cartão e do papel e cartão para embalagem (fonte: FAO base de dados FAOSTAT, obtida por consulta do URL da FAO)

]]>O papel e cartão exportado para o mercado externo é constituído sobretudo por papel de impressão e de escrita e papel e cartão de embalagem (produto que será tratado adiante com maior detalhe). Estes produtos dominam também as vendas totais (consumo interno e exportações) de papel e cartão (Figura 2).

Já nos restantes tipos de papel e cartão, com destaque para o papel de jornal, as quantidades consumidas internamente são principalmente asseguradas pelas importações (Figura 1).

Estas características enfatizam a importância dos mercados externos nas indústrias da pasta de madeira e do papel e cartão, actividades onde as decisões de negócio se estabelecem fundamentalmente à escala internacional.

Reflectindo as limitações no abastecimento de material lenhoso, em 2006, a utilização de produtos recuperados (pasta e papel e cartão) no processo produtivo (Figuras 1 e 3) é significativa (respectivamente de 24% e 26% do consumo total de pastas e de papel e cartão) atestando que os aumentos de capacidade têm também sido acompanhados por melhoria nos processos de recuperação.

Figura 3 - Importância absoluta (valores reais na base 2006) e relativa, em 2006, do consumo interno de pastas de madeira e de pastas de fibra recuperada (a), bem como de papel e cartão e de papel recuperado (b) (fonte: FAO base de dados FAOSTAT, obtida por consulta do URL da FAO)

]]> Estrutura das empresas e do trabalho

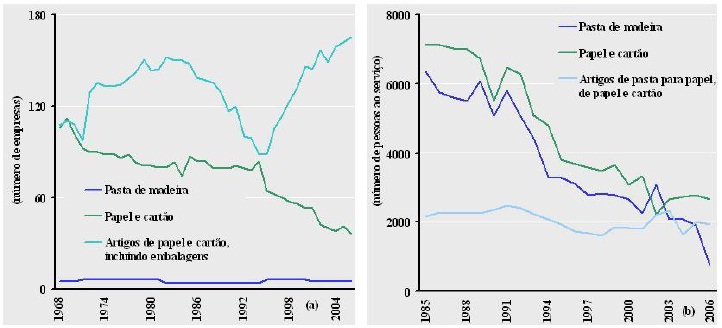

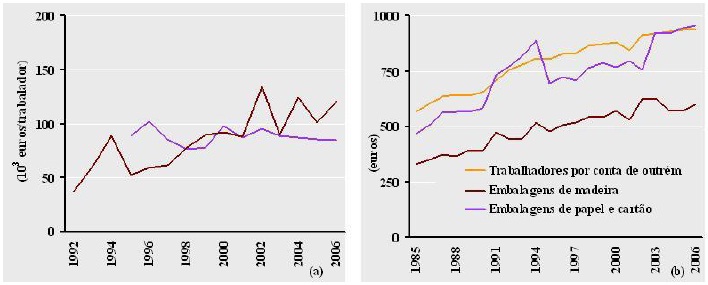

A evolução do número de empresas (Figura 4a), tem-se mantido praticamente constante na pasta, sofrendo uma significativa redução no papel e cartão e verificando a partir de 1996, um acentuado aumento, no caso dos artigos de papel e cartão.

Figura 4 Evolução do número de estabelecimentos em actividade (a) e do número de pessoas ao serviço (b) (fonte: GEP/MTSS Quadros de Pessoal, fornecidos para este estudo; INE, Estatísticas da Produção Industrial, obtidas por consulta do URL do INE; CELPA, Boletins estatísticos publicados de 1982 a 2007)

Estes comportamentos diferenciados reforçam características estruturais distintas nestes três sectores de actividade económica, podendo indiciar diferentes estádios no processo de reestruturação empresarial com (Figura 4a):

- as indústrias da pasta estrategicamente concentradas num pequeno número de empresas, contabilizadas actualmente em 5 unidades;

- as indústrias do papel e cartão a evidenciarem um claro esforço no sentido de aumentos de competitividade, verificando uma redução no número de empresas em actividade, apesar das produções crescentes, como se constatará adiante;

- as indústrias de artigos de papel e cartão evidenciam (apesar do valor mínimo verificado em meados da década de noventa) uma maior pulverização do tecido empresarial num número de unidades substancialmente superior ao das actividades anteriores.

As indústrias da pasta de madeira e do papel e cartão têm sido objecto de um esforço continuado de reestruturação (Figuras 4, 5). Estas indústrias observaram reduções significativas no número de pessoas ao serviço (Figura 4b), o que conjuntamente com o aumento das produções (de que falaremos adiante) resulta em aumentos de produtividade (Figura 5a) incomparavelmente superiores aos observados na fileira da construção e do mobiliário (Figura 4b de LOURO, et al., 2009). Assim, apesar da redução da importância destas actividades na manutenção de empregos, reforça-se a sua relevância na economia nacional.

]]>

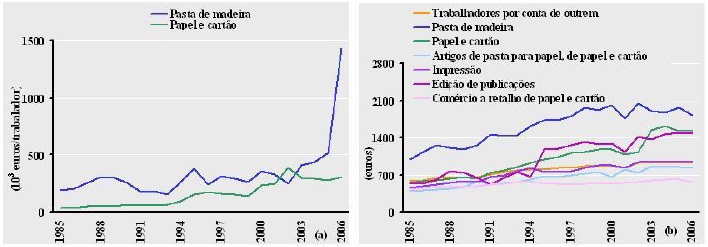

Figura 5 Produtividade do trabalho (a) e remuneração média mensal (b), em valores reais na base 2006 (fonte: FAO, base de dados FAOSTAT, obtida por consulta do URL da FAO; GEP/MTSS Quadros de Pessoal, fornecidos para este estudo; INE - Estatísticas da Produção Industrial obtidas por consulta do URL do INE; Barreto, et al., 1996)

Estes factos têm tido repercussões nas remunerações médias mensais praticadas pelas indústrias da pasta e do papel e cartão que têm sido sempre substancialmente superiores às remunerações médias dos trabalhadores por conta de outrem (Figura 5b), reflectindo as também superiores produtividades no trabalho. Esta constatação é menos evidente nas indústrias de artigos de pasta para papel e de papel e cartão, onde o número de pessoas ao serviço é relativamente constante entre 1985 e 2006 (Figura 4b), encontrando-se as respectivas remunerações reais ligeiramente abaixo do valor médio real das remunerações dos trabalhadores por conta de outrem (Figura 5b).

Tendências na produção e no comércio internacional

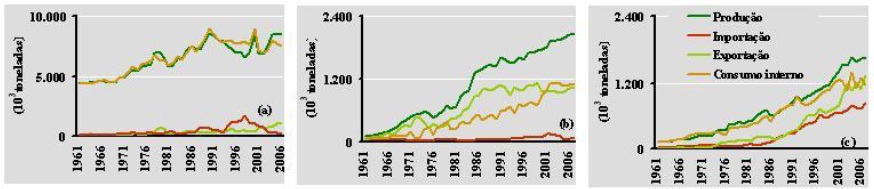

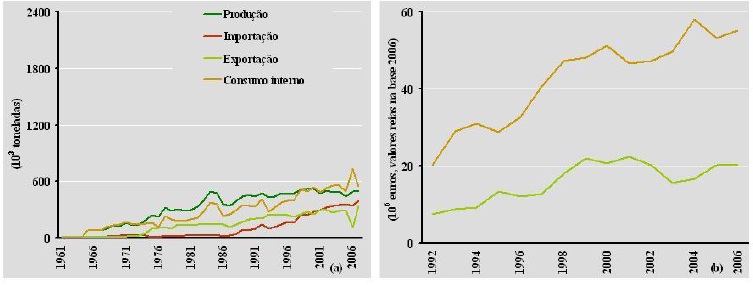

Desde 1961 as produções de pasta de madeira (Figura 6b) e de papel e cartão (Figura 6c) têm aumentado de modo consistente. Nos toros de madeira esses aumentos verificaram-se até finais da década de oitenta, evidenciado desde essa altura tendência para a estabilização ou mesmo redução da produção, com flutuações cíclicas.

Figura 6 Evolução das produções, do comércio internacional e do consumo interno nos toros de madeira (a), na pasta de madeira (b) e no papel e cartão (c) (fonte: FAO, base de dados FAOSTAT, obtida por consulta do URL da FAO)

]]>Observa-se também que, em oposição aos toros de madeira (Figura 6a), as pastas de madeira e o papel e cartão apresentam importantes quantidades comercializadas no mercado externo, em particular nas exportações. Isso também se verifica, no caso do papel e cartão (Figura 6c), quanto às importações.

É ainda de assinalar a incorporação contínua, desde finais da década de setenta, de quantidades crescentes de papel e cartão reciclados no ciclo produtivo (Figura 7), facto demonstrativo da robustez e dos progressos tecnológicos da fileira do papel e do cartão enquanto actividade económica. É também de destacar, quanto a este produto, a importância assumida pelas exportações e a fraca expressão das importações, o que torna esta actividade interessante, no contexto da economia nacional.

Figura 7 - Evolução das produções, do comércio internacional e do consumo interno de papel recuperado (fonte: FAO, base de dados FAOSTAT, obtida por consulta do URL da FAO)

Contexto da procura

Contexto específico de procura

O consumo de papel de impressão e de escrita e o papel de jornal, produtos que, em 2006, representam 65% das vendas totais dos produtos finais da fileira do papel e do cartão (Figura 2), está intimamente associado ao rendimento/nível de vida da população (BUONGIORNO, et al., 2003; KLEMPERER, 1996), avaliado por diversos indicadores macroeconómicos, entre os quais o produto interno bruto per capita (PIB per capita).

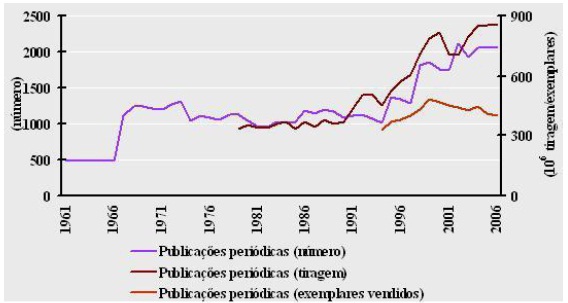

]]> O número e a tiragem de publicações (Figura 8), actividades consumidoras de papel de impressão e de escrita e de papel de jornal, têm acompanhado a evolução macroeconómica positiva verificada em Portugal no PIB per capita, como se constatará no ponto seguinte.

Figura 8 Evolução do número de publicações periódicas, sua tiragem e exemplares vendidos (fonte: INE - Anuários Estatísticos de Portugal, obtidos por consulta do URL do INE)

Já o número de exemplares de publicações periódicas vendidas regista, no corrente milénio, uma ligeira redução, podendo esta resultar da opção por meios de difusão desmaterializados, como sejam os associados aos formatos digitais divulgados na internet.

Contexto macroeconómico

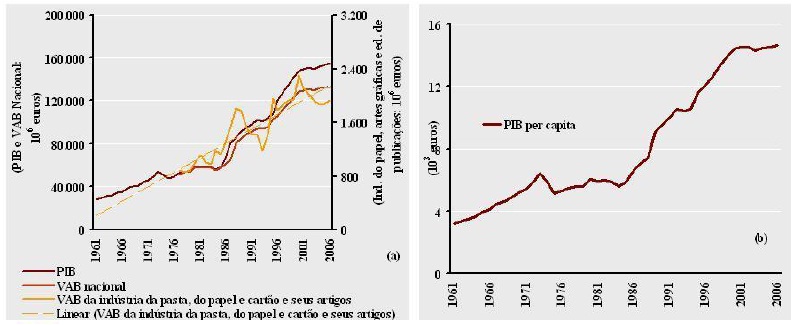

O valor acrescentado bruto real (VAB) da indústria da pasta, do papel e cartão, seus artigos, e da edição de publicações verifica, apesar das flutuações cíclicas, uma evolução positiva e tendencialmente semelhante à evolução do produto interno bruto real (PIB) e do valor acrescentado bruto real (VAB) nacionais (Figura 9a), assim como do PIB per capita (Figura 9b). A importância daquele indicador no VAB nacional oscilou entre 1,3% e 2,4%, reduzindo-se apenas de 0,29% entre o início do período (1977) e o seu fim (2006).

]]>

Figura 9 - Evolução real (base 2006) do produto interno bruto (PIB) português e dos valores acrescentados brutos (VAB) nacional e da indústria da pasta, do papel e cartão, seus artigos e edição de publicações (a), assim com do PIB per capita (b) (fonte: INE Anuários Estatísticos de Portugal, obtidos por consulta do URL do INE, e base de dados fornecida para este estudo; Barreto et al., 1996)

Conclui-se, assim, que a procura na fileira do papel e do cartão e a edição de publicações beneficiou com o desempenho positivo da economia nacional, apesar das limitações físicas ligadas ao abastecimento de matérias-primas nacionais.

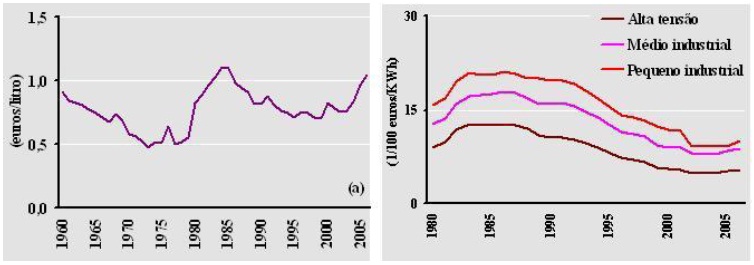

Os preços dos combustíveis e da energia constituem uma importante fatia nos custos de produção e de transporte tendo por isso reflexos no preço final dos produtos. Em Portugal o custo da energia eléctrica verifica uma tendência sustentada de descida, enquanto aos preços dos combustíveis de origem fóssil, como o gasóleo, se associam flutuações que concorrem para acentuar contextos de maior instabilidade ao funcionamento das actividades económicas (Figura 10). Estes aspectos demonstram a urgência em racionalizar as fontes de energia, promovendo o recurso a energia de origem não fóssil.

Figura 10 Evolução real (base 2006) do preço do gasóleo rodoviário (a) e do preço da energia eléctrica (b) por tipo de consumidor (fonte: Direcção-Geral de Energia e Geologia)

Consumo interno

]]> A evolução dos consumos internos (resultantes da adição das importações e subtracção das exportações relativamente à produção) de toros de madeira, de pasta de madeira, de papel e cartão e de papel e cartão reciclado, podem ser observados nas figuras 6 e 7. A análise dessas figuras comprova o que atrás se referiu sobre tendências da produção e das quantidades exportadas e importadas, ou seja:- Os toros de madeira têm, quase exclusivamente, como destino o consumo interno no mercado nacional;

- O consumo interno de pastas de madeira é manifestamente inferior às quantidades produzidas, destinando-se uma fracção ainda considerável das mesmas a serem exportadas para o mercado externo;

- O consumo interno de papel e cartão tem acompanhado os aumentos nas quantidades produzidas, em paralelo com os aumentos também verificados nas quantidades comercializadas no mercado externo, quer na componente de exportação como na de importação.

Eficiência na utilização da matéria prima

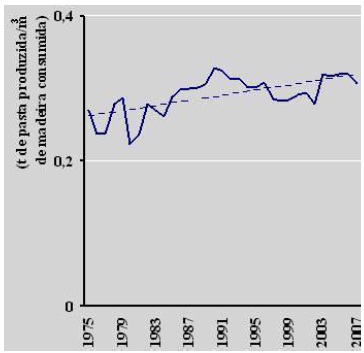

O quociente entre a quantidade de pasta produzida anualmente e o respectivo consumo de madeira (toros) é um bom indicador da evolução da eficiência desta actividade na transformação das matérias-primas. Entre 1975 e 2007 este indicador foi evoluindo positivamente, verificando tendência para o aumento da eficiência na transformação de toros em pasta de madeira (Figura 11).

Figura 11 Eficiência na transformação de toros em pastas de madeira (fontes: FAO, base de dados FAOSTAT, obtida por consulta do URL da FAO; CELPA, 1989, 1990, 1991; CELPA, 1992 a 2007; Instituto dos Produtos Florestais, 1986; Direcção-Geral das Florestas, 1991)

Comércio internacional

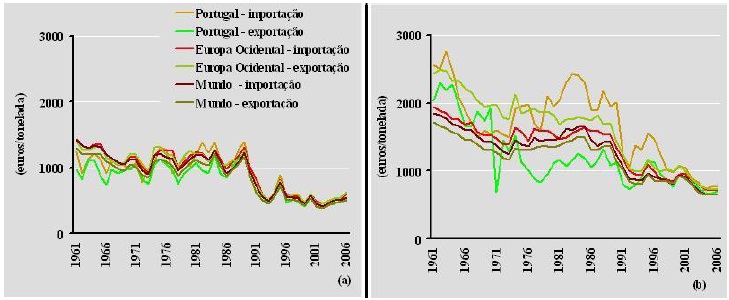

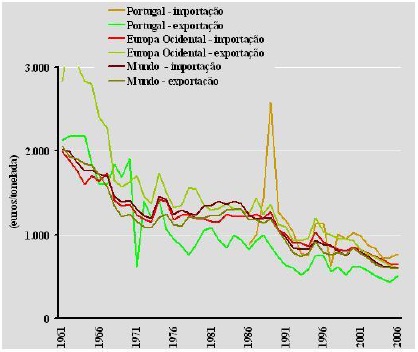

]]> Ao longo da série temporal de 1961 a 2006 os valores unitários reais de importação e de exportação em Portugal, na Europa Ocidental e no Mundo (Figura 12) nas pastas de madeira têm verificado uma forte convergência. Essa tendência é igualmente observada na última década para o papel e cartão. Esta constatação vem reforçar a competitividade desta fileira nos mercados internacionais e a sua adaptação ao actual contexto de crescente globalização da economia.

Figura 12 Comparação dos valores unitários reais (base 2006) de importação e de exportação da pasta de madeira (a) e do papel e cartão (b), no Mundo, na Europa Ocidental e em Portugal, entre 1961 e 2006 (fonte: FAO, base de dados FAOSTAT, obtida por consulta do URL da FAO)

Fileira das embalagens

Descrição da indústria

Fluxos de produção[2]

As figuras 1 e 2 incluem a informação relativa à fileira do papel e cartão de embalagem, no que diz respeito a fluxos e a vendas totais em 2006. A sua observação destaca:

- A importância do mercado interno no escoamento deste produto (consumo interno 56%, do papel e cartão consumido). Além da produção nacional, o elevado consumo interno de papel e cartão de embalagem é também sustentado por um fluxo significativo de importações do mercado externo (46% do total das importações dos produtos de papel e cartão) (Figura 1);

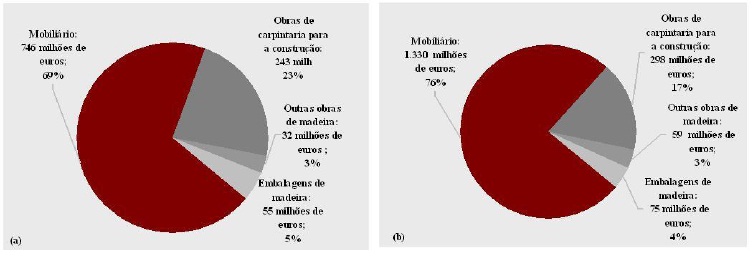

- As exportações de papel e cartão de embalagem, embora menos significativas do que as de papel de impressão e de escrita representam, ainda assim, a segunda posição, 10%, no total de exportações de papel e cartão (Figura 1). Este facto é reflectido nas vendas totais (consumo interno e exportações) de papel e cartão de embalagem (Figura 2), que representam 28% das vendas totais dos produtos de papel e cartão, a seguir ao papel de impressão e de escrita (62%).

]]> Como informação adicional nota-se que a importância dos produtos recuperados (pasta, papel e cartão) observada nas figuras 1, 3 e 7 é particularmente relevante neste ramo da actividade económica, visto aqueles produtos se destinarem essencialmente à produção de papel e cartão de embalagem.As embalagens de madeiras no conjunto dos produtos que utilizam madeira serrada representam 5% do consumo interno e 4% das vendas totais em euros (Figuras 13 e 14). Estes valores reforçam a importância da fileira da construção e do mobiliário no contexto dos produtos da madeira.

Figura 13 - Principais fluxos físicos e financeiros (valores reais na base 2006) verificados em 2006 na fileira das embalagens de madeira. Realça-se que os números entre parênteses têm como unidade milhares de metros cúbicos e milhões de euros, respectivamente, antes e depois do ponto e vírgula (fonte: FAO, base de dados FAOSTAT, obtida por consulta do URL da FAO; INE, Estatísticas da Produção Industrial 2006, obtidas por consulta do URL do INE)

Figura 14 Importância absoluta (valores reais na base 2006) e relativa, em 2006, do consumo interno (a) e do valor total de vendas (b) na fileira das embalagens de madeira comparativamente com outros produtos finais de madeira serrada (fonte: INE Estatísticas da Produção Industrial 2006, obtidas por consulta do URL do INE)

Estrutura das empresas e do trabalho

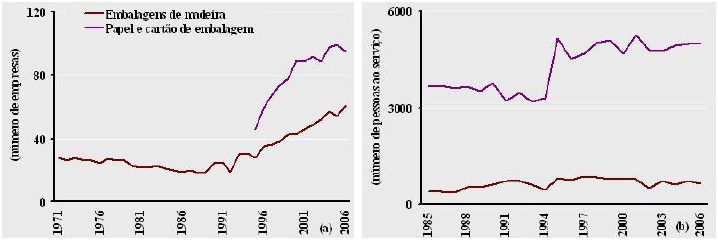

A evolução do número de empresas que operam na produção de embalagens, quer de papel e cartão como de madeira (Figura 15a), verificou, a partir de 1996, um acentuado aumento. No papel e cartão de embalagem o número de empresas aumentou de 28 empresas, em 1995, para 61, em 2006, e, nas embalagens de madeira de 46 empresas, em 1995, para 95, em 2006.

]]>

Figura 15 Evolução do número de estabelecimentos em actividade e do número de pessoas ao serviço na fileira das embalagens (GEP/MTSS Quadros de Pessoal, fornecidos para este estudo; INE - Estatísticas da Produção Industrial obtidas por consulta do URL do INE)

]]>

Figura 15 Evolução do número de estabelecimentos em actividade e do número de pessoas ao serviço na fileira das embalagens (GEP/MTSS Quadros de Pessoal, fornecidos para este estudo; INE - Estatísticas da Produção Industrial obtidas por consulta do URL do INE)

Nas embalagens de madeira, o número de pessoas ao serviço, entre 1985 e 2006, aumentou de forma pouco expressiva. No papel e cartão de embalagem, a ligeira tendência para a diminuição da quantidade de pessoas ao serviço foi interrompida, em meados da década de noventa, por um marcado aumento nessa quantidade, seguida de um período de relativa estabilidade na mesma (Figura 15b).

Estas especificidades têm reflexos na produtividade das respectivas indústrias (Figura 16a) a qual apresenta as seguintes características:

- o papel e cartão de embalagem verificou uma relativa estabilidade na produtividade, denotando uma estratégia mais centrada na manutenção/criação de emprego, e independentemente dos significativos aumentos de produção de que se falará adiante;

- as embalagens de madeira, abstraindo das oscilações, apresentam produtividades crescentes. No entanto estas produtividades são bastante inferiores às determinadas na fileira da construção e do mobiliário para os painéis de madeira, e, apenas ligeiramente superiores à das restantes actividades económicas a ela associadas (LOURO, et al., 2009).

Figura 16 Produtividade do trabalho (a) e remuneração média mensal (b), em valores reais na base 2006 (fonte: INE - Estatísticas da Produção Industrial obtidas por consulta do URL do INE; GEP/MTSS Quadros de Pessoal, fornecidos para este estudo; Barreto, et al., 1996)

]]> A evolução das remunerações médias mensais praticadas na fileira das embalagens (Figura 16b) acompanha os aumentos das remunerações reais (base 2006) dos trabalhadores por conta de outrem. Contudo, embora a sua magnitude seja, no papel e cartão de embalagem, quase coincidente com a correspondente remuneração dos trabalhadores por conta de outrem, nas embalagens de madeira elas são inferiores à mesma e à remuneração média praticada no conjunto das indústrias da madeira e do mobiliário (LOURO, et al., 2009), reflectindo possivelmente a menor qualificação profissional dos trabalhadores nestas indústrias.

Os factos atrás referidos demonstram que as empresas de produção de embalagens ainda manifestam fragilidades, nomeadamente nas remunerações médias mensais, na actividade das embalagens de madeira, e na produtividade, na actividade de papel e cartão de embalagem.

Tendências na produção e no comércio internacional

No período de 1961 a 2006, as quantidades físicas produzidas e envolvidas no comércio externo de papel e cartão de embalagem (Figura 17a) (divulgadas na base de dados FAOSTAT, da FAO) verificaram aumentos tendenciais com algum significado e um crescente dinamismo do mercado externo.

Figura 17 Evolução das produções, do comércio internacional e do consumo interno no papel e cartão de embalagem (a) e nas embalagens de madeira (b) (fonte: FAO - base de dados FAOSTAT, obtida por consulta do URL da FAO; INE - Estatísticas da Produção Industrial, obtidas por consulta do URL do INE)

No período de 1985 a 2006, o valor das exportações de embalagens de madeira, (calculadas a partir da informação sobre vendas, totais e nacionais, divulgadas pelas estatísticas da produção industrial, do INE) (Figura 17b), aumentou até ao final do século passado, tendo, posteriormente, verificado uma relativa estabilização.

]]> Essa evolução demonstra que, apesar das fragilidades atrás apontadas, estas actividades económicas tiveram um desempenho razoável, evidenciado, em particular, pelo aumento das quantidades produzidas (papel e cartão de embalagem) e pelo relativo dinamismo dos mercados externos. Destaca-se, nomeadamente, alguma expressividade das exportações, no conjunto das outras variáveis representadas.

Contexto da procura

Contexto específico de procura

As exportações totais nacionais (quantidade física e financeira) foram incluídas como variáveis de contexto por se assumir que a exportação de produtos para o mercado externo implica, necessariamente, um processo prévio de embalagem dos mesmos, nomeadamente, com papel e cartão ou com madeira.

Esses volumes (Figura 18) cresceram de forma particularmente acentuada a partir dos anos oitenta, reforçando o bom desempenho da economia nacional no período em estudo, em coerência com os outros indicadores macroeconómicos analisados - figura 9 do presente artigo e figuras 7 e 8, do artigo "A fileira da construção e do mobiliário: análise de contexto" (LOURO,et al., 2009).

Figura 18 Evolução das exportações física e financeira, em valores reais na base 2006 (fonte: INE Anuários Estatísticos de Portugal, obtidos por consulta do URL do INE, e base

Contexto macroeconómico

]]> A descrição do contexto macroeconómico da fileira das embalagens é realizada, no presente artigo, quando da descrição da fileira do papel e do cartão (Figuras 9 e 10). No caso das embalagens de madeira, essa descrição foi apresentada no artigo "A fileira da construção e do mobiliário: análise de contexto" - figuras 7, 8, 9 e 10 - (LOURO, et al., 2009). Essa descrição destaca a divergência dos índices macroeconómicos da indústria da madeira relativamente ao desempenho positivo da economia nacional, enquanto que, no caso da fileira do papel e cartão eles acompanham esse desempenho.

Consumo interno

A evolução do consumo interno de papel e cartão de embalagem (Figura17a) e de embalagens de madeira (Figura 17b) foi positiva, tendo acompanhado o crescimento do PIB per capita nacional (Figura 9b), assim como o incremento das exportações de produtos nacionais (Figura 18), o qual obriga à prévia sujeição a um processo de empacotamento.

Comércio internacional[3]

A comparação entre Portugal, a Europa Ocidental e o Mundo (Figura 19) revela a redução contínua, nesses espaços geográficos, dos valores unitários reais de importação e de exportação de papel e cartão de embalagem, assim como alguma convergência dos valores unitários reais de importação, verificados em Portugal, com os dos restantes espaços analisados.

Figura 19 Comparação dos valores unitários reais (base 2006) de importação e de exportação do papel e cartão de embalagem, no Mundo, na Europa Ocidental e em Portugal, entre 1961 e 2006 (fonte: FAO base de dados FAOSTAT, obtida por consulta do URL da FAO)

]]> Já os respectivos valores de exportação mantêm-se ligeiramente abaixo dos correspondentes valores da Europa Ocidental e do Mundo. Estes resultados confirmam a competitividade de Portugal nos mercados internacionais, quanto a esta actividade económica, e o interesse estratégico em promover uma maior integração das pastas de madeira nos ciclos produtivos nacionais, nomeadamente através do aumento da produção de papel e cartão de embalagem, não só para o consumo interno, como atrás se demonstrou, mas também, para a exportação.

Síntese final

A descrição dos factores considerados relevantes para a explicação das fileiras em estudo demonstra que o valor acrescentado bruto (VAB) do conjunto das actividades económicas que integram o processo produtivo cujo produto final é o papel e cartão teve, entre 1961 e 2006, um comportamento tendencialmente similar à dos indicadores macroeconómicos nacionais (produto interno bruto (PIB), valor acrescentado bruto (VAB) e PIB per capita).

Conclui-se, assim, que a procura relativamente aos produtos desta fileira beneficiou com o crescimento positivo da economia nacional. Essa conjuntura não se verificou nas embalagens de madeira, onde os indicadores macroeconómicos divulgados para o conjunto da indústria da madeira e da cortiça " não acompanharam esse desempenho positivo, verificando mesmo uma ligeira diminuição, podendo induzir-se que o desempenho das respectivas actividades económicas se encontra próximo da sua capacidade produtiva potencial, possivelmente pelas limitações quanto ao abastecimento em matérias-primas, nacionais e internacionais" (LOURO, et al., 2009).

Ainda ao nível do contexto macroeconómico, um aspecto a assinalar refere-se à necessidade demonstrada de racionalizar a utilização de energia, reduzindo, em coerência com o que é preconizado na Estratégia Nacional para a Energia (Resolução do Conselho de Ministros nº 169/2005) a dependência, face ao exterior, da energia de origem fóssil.

Além dos indicadores macroeconómicos atrás referidos, o bom desempenho da fileira do papel e do cartão é, também, reforçado pela importância crescente do consumo interno e das exportações, o que também se verifica no papel e cartão de embalagem. A importância crescente da procura de papel e cartão é consistente com o aumento no número e tiragem de publicações e no volume de exportações, enquanto actividades que consomem, respectivamente, papel de impressão e de escrita e papel e cartão de embalagem. Já os possíveis futuros aumentos na produção nacional de pastas de madeira têm outras limitações, tanto quanto ao abastecimento de toros de madeira de origem nacional, como por competirem com outras actividades económicas no abastecimento de matérias-primas. Quanto ao primeiro aspecto é de referir a tendência para o aumento na eficiência da transformação de toros de madeira em pastas de madeira.

Enquanto actividade económica, as indústrias das pastas de madeira e de papel e cartão, com excepção dos artigos de papel e cartão, e do papel e cartão de embalagem, apresentam uma estrutura das empresas e do trabalho competitiva, a qual é reflectida, nomeadamente, pelas excelentes produtividades, no contexto dos produtos originados a partir de matérias-primas silvo-lenhosas. As indústrias associadas à fileira das embalagens, de papel e cartão e de madeira, assim como aos restantes artigos de papel e de cartão evidenciam uma estruturação empresarial baseada num maior número de empresas e menores salários, mas uma importante componente na criação de emprego.

Apesar de algumas fragilidades, a fileira das embalagens tem verificado aumentos substanciais nas exportações e no consumo interno, em sintonia com o aumento no volume das exportações nacionais, o que demonstra uma conjuntura favorável à sua promoção enquanto actividade económica, apostando em acções que visem melhorar o seu desempenho.

Assinala-se, ainda, a matriz vincadamente internacional dos mercados dos produtos da indústria da pasta de madeira e do papel e cartão, incluindo o papel e cartão de embalagem. São prova disso a significância dos volumes físicos e financeiros associados à generalidade do comércio internacional dos respectivos produtos. O comportamento tendencialmente convergente com outros espaços geográficos, nomeadamente, dos valores unitários associados ao comércio externo e dos índices de confiança, atestam, também, a importância do contexto internacional nesta fileira.

]]>Bibliografia

ADAMS, D. HAYNES, R., 1996. The 1993 Timber Assessment Market Model: Structure, Projections and Policy Simulations. Portland, Oregon, United States Department of Agriculture, Forest Service, Pacific Northwest Research Station, General Technical Report PNW-GTR- 368.

ACEL; FAPEL, 1982, 1985, 1987, 1988. Boletim Estatístico da Indústria Portuguesa de Celulose e Papel. Lisboa, Associação das Empresas Produtoras de Pasta de Celulose, Associação Portuguesa de Fabricantes de Papel e Cartão.

ACEL; FAPEL, 1983, 1984. Estatística Anual da Indústria de Celulose. Lisboa, Associação das Empresas Produtoras de Pasta de Celulose, Associação Portuguesa de Fabricantes de Papel e Cartão.

Associação das Empresas Produtoras de Pasta de Celulose, Associação Portuguesa de Fabricantes de Papel e Cartão, 1986. Indústria Portuguesa de Pastas de Celulose.

BARRETO, A., et al., 1996. A Situação social em Portugal, 1990-1995. Lisboa, Instituto de Ciências Sociais da Universidade de Lisboa, Printer portuguesa.

BAUDIN, A., BROOKS, D., 1995. Projections ofForest Products Demand, Supply and Trade in ETTS. Geneva, UNECE/FAO, Timber and Forest Discussion Paper - ECE/TIM/DP/6 - ECE/TIM/DP/6.

BROOKS, D., BAUDIN, A., SCHWARZBAUER, P., 1995. Modelling Forest Products Demand, Supply and Trade. Geneva, UNECE/FAO, Timber and Forest Discussion Paper - ECE/TIM/DP/5.

BUONGIORNO, J., 1996. Forest sector modelling: a synthesis of econometrics, mathematical programming, and system dynamics methods. Wisconsin, International Journal of Forecasting 12: 329-343.

]]>BUONGIORNO, J., .et al., 2003. The Global Forest Products Model. USA, Elsevier Science. [ Links ]

CELPA, 1989, 1990, 1991. Boletim Estatístico da Indústria Portuguesa de Celulose e Papel. Lisboa, Associação da Indústria Papeleira.

CELPA, 1992 a 2007. Boletim Estatístico da Indústria Papeleira Portuguesa. Lisboa, Associação da Indústria Papeleira.

CESE, 1998. Livro Verde sobre a Cooperação Ensino Superior-Empresa, Sector Florestal. Braga, Conselho para a Cooperação Ensino Superior-Empresa (CESE)

COST ACTION E44: WOOD PROCESSING STRATEGY, 2007. Conference Cost Modelling the wood chain: Forestry wood industry wood product markets. Helsinky, Ghent University.

DIRECÇÃO-GERAL DAS FLORESTAS, 1991. Perfil Florestal. Lisboa, Direcção-Geral das Florestas, Divisão de Estudos.

DIRECÇÃO-GERAL DOS RECURSOS FLORESTAIS, 2007. Análise da Evolução do Comércio Esterno de Produtos Florestais. Divisão de Estudos e Informação, Boletim de divulgação.

DIRECÇÃO-GERAL DOS RECURSOS FLORESTAIS, 2007. Valores Provisórios do Comércio Externo de Produtos Florestais de Janeiro a Dezembro de 2005. Divisão de Estudos e Informação, Boletim de divulgação.

DGRF-DIRECÇÃO-GERAL DOS RECURSOS FLORESTAIS, 2007. Estratégia Nacional para as Florestas. Lisboa, Imprensa Nacional-Casa da Moeda.

DIRECÇÃO-GERAL DOS RECURSOS FLORESTAIS, 2007. Inventário Florestal. Lisboa, Direcção-Geral dos Recursos Florestais, Inventário Florestal Nacional - Apresentação de Resultados.

]]> DIRECÇÃO DE SERVIÇOS DE PLANEAMENTO E ESTATÍSTICA PROJECTO NEOLNV (PAMAF 1999.9.6911.7) DIRECÇÃO-GERAL DOS RECURSOS FLORESTAIS, 2001. Inventário Florestal Nacional Portugal Continental 3ª Revisão, 1995-1998 Relatório Final. Direcção-Geral das Florestas.FAO, 2006. The Global Forest Resources Assessment 2005 Progress Towards sustainable forest management. Roma, Food and Agriculture Organization of the United Nations, FAO.

FAO, 2007. State of the Worlds Forests 2007. Roma, Electronic Publishing Policy and Support Branch Communication Division, FAO.

PHILIP, W., et al., 2003. Forest Products Statistical Information Systems of EU and EFTA. Leiden, European Forest Institute Research Report 16.

HAYNES, R., 2003. An Analysis of the Timber Situation in the United States: 1952 to 2050. Portland, Oregon, United States Department of Agriculture, Forest Service, Pacific Northwest Research Station, General Technical Report PNW-GTR- 560.

HULTQVIST, D., OLSSON, L., 2003. A Demand-Based Scenario Optimization Model for Supply of Raw Material to the Forest Industry. Stevenson, Washington, United States Department of Agriculture, Forest Service, Pacific Northwest Research Station, General Technical Report PNW-GTR-656. Systems Analysis in Forest Resources: Proceedings of the 2003 Symposium, pp. 325-329.

INSTITUTO DOS PRODUTOS FLORESTAIS, 1986. Perfil Florestal. Lisboa, Instituto dos Produtos Florestais, Divisão de Estudos Económicos.

INSTITUTO NACIONAL DE ESTATISTICA, 2007. Classificação Portuguesa de Actividades Económicas Ver. 3. Lisboa, Instituto Nacional de Estatística, I.P.

KANGAS, K., BAUDIN, A., 2003. Modelling and Projections of Forest Products Demand, Supply and Trade in Europe, a study prepared for the European Forest Sector Outlook Study (EFSOS). Geneva, UNECE/FAO, Timber and Forest Discussion Paper 30 - ECE/TIM/DP/30.

KATZ, M., ROSEN, H., 1998. Microeconomics third edition. Boston, Irwin/McGraw-Hill Advanced series in Economics.

]]> KLEMPERER, W., 1996. Forest Resource Economics and Finance. Singapore, McGraw-Hill Series in Forest Resources.LOURO, G., et al., 2009. Fileira da Construção e do Mobiliário: Análise de Contexto. Lisboa, Instituto Nacional de Investigação Agrária Silva Lusitana 17(1): 59-82.

MENDES, A., et al., 2004. The Portuguese Forests. Country level report delivered to the EFFE Project, Evaluating Financing of Forestry in Europe. Porto, Portuguese catholic university, Porto Regional Center, Faculty of Economics and Management.

MENDES, A., 2005, «Portugal», Wallingford, Oxfordshire: CABI Publishing. CAB International, pp. 331-371 da publicação Valuing Mediterranean Forests, Towards Total Economic Value de Merlo e Croitoru.

MERLO, M., CROITORU, L., 2005, Valuing Mediterranean Forests, Towards Total Economic Value. Wallingford, Oxfordshire: CABI Publishing, CAB International.

MONITOR COMPANY, 1994. Construir as Vantagens Competitivas de Portugal. Lisboa, Fórum para a Competitividade.

PÁSCOA, F., et al., 1994. Estudo Comparado Sobre a Economia da Produção Florestal, Portugal, Quadro Económico do Sector Florestal. Programa Compostela Floresta.

PECK, T., MOURA, P., 2006. O Sector Florestal Português na Perspectiva dos Mercados Internacionais dos Produtos Florestais. Investir nas Florestas. Florestas e Desenvolvimento Sustentável pp. 73-91, Universidade de Coimbra.

SCOLBERG, B., et al., 2003. Economics impacts of accelerating forest growth in Europe. Elsevier, Forest Policy and Economics 5: 157-171.

TRØMBORG, E., et al., 2000. The global timber market: implications of changes in economic growth, timber supply, and technological trends. Germany, Elsevier, Forest Policy and Economics I(1): 53-69.

]]> TURNER, J., E BUONGIORNO, J., 2003. Elasticities of Demand For International Forest Product Imports. Stevenson, Washington, United States Department of Agriculture, Forest Service, Pacific Northwest Research Station, General Technical Report PNW-GTR-656. Systems Analysis in Forest Resources: Proceedings of the 2003 Symposium, pp. 325-329.UNECE, FAO, 2005. European Forest Sector Outlook Study 1960-2000-2020 Main Report, Geneva, United Nations, ECE/TIM/SP/20.

UNECE, FAO, 2006. European Forest Sector Outlook Study: Trends 2000-2006 Compared to The EFSOS Scenarios. New York and Geneva, United Nations, Geneva Timber and Forest Discussion Paper 47.

UNECE, FAO, 2007. Forest Products Annual Market Review 2006-2007. New York and Geneva, United Nations, Geneva Timber and Forest Study Paper 22.

UNIVERSIDADE DE COIMBRA, 2006. Investir nas Florestas, Florestas e Desenvolvimento Sustentável. Coimbra, Faculdade de Ciências e Tecnologia, Universidade de Coimbra, Pólo II.

WOOLDRIDGE, J., 2006. Introductory Econometrics a Modern Approach third edition. Canada, Thomson, South-Western.

Notas

[1] Na síntese dos fluxos de produção constituídos na fileira do papel e do cartão em 2006 seguiu-se a base de dados FAOSTAT, da FAO. Como informação complementar na caracterização desses fluxos recorreu-se, ainda, às estatísticas divulgadas pela Associação da Indústria Papeleira (CELPA), nos boletins estatísticos publicados anualmente desde 1982.

[2] Na descrição dos fluxos de produção constituídos na fileira das embalagens as fontes de informação seguidas são a base de dados FAOSTAT, da FAO, no caso do papel e cartão de embalagem e as estatísticas da produção industrial, do INE, no caso das embalagens de madeira.

]]> [3] Na fileira do papel e cartão de embalagem, a informação sobre comércio externo necessária à determinação de valores unitários reais de importação e de exportação, para Portugal, a Europa Ocidental e o Mundo, é disponibilizada na base de dados FAOSTAT, da FAO. No caso de Portugal, as oscilações verificadas entre 1961 e 1985 nos valores unitários reais de importação, associadas às pequenas quantidades importadas, levou a que fosse apenas considerada a série temporal com início em 1986.

Entregue para publicação em Novembro de 2009

Aceite para publicação em Fevereiro de 2010

Este artigo apresenta a opinião dos autores e não das organizações onde trabalham

Anexo

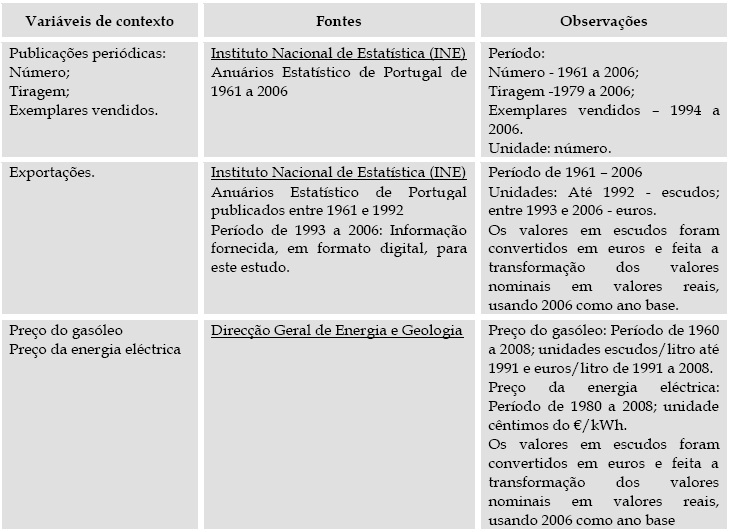

Quadro 1 - Variáveis de contexto e suas principais características

]]>

Quadro 2 Variáveis internas e suas principais características

]]>