Rogério João Lunkes*; Alessandra de Oliveira Machada*; Fabricia Silva da Rosa*; João Telles*

* Universidade Federal de Santa Catarina, Brasil

RESUMO

A definição das funções é um dos pontos fundamentais em qualquer estudo de controladoria. Entretanto, há dificuldades neste aspecto em decorrência de conceitos e concepções insatisfatórias, confusas e por vezes contraditórias na literatura. Diante disso, este trabalho tem como objetivo identificar as funções da controladoria nas 100 maiores empresas do Estado de Santa Catarina. O delineamento metodológico adotado para desenvolver a pesquisa foi o descritivo, de caráter quali e quantitativo, conduzido através do instrumento de levantamento (survey) e amostragem por acessibilidade. Os resultados mostram que a função contabilidade é exercida em 75% e o sistema de informações contábeis em 63%, enquanto a função de planejamento é exercida em 65% das empresas pesquisadas. Isto mostra que funções consideradas tradicionais como a contabilidade estão fortemente presentes e vem dividindo espaço com novas funções como o planejamento.

Palavras-chave: Controladoria, Funções, Planejamento e controller.

ABSTRACT

]]> The definition of functions is one of the most fundamental issues in any study concerning controllership. However readers have faced difficulties in this aspect because of unsatisfactory conceits and conceptions, sometimes confused and many times contradictory, found in specialized literature. Thus the present work, aims at identifying of functions of controllership in the 100 firms bigs in Santa Catarina. It is a descriptive kind of work conducted through survey. The results show that the most quoted functions are planning, with 64% and information system, with 63%, in a clear indication that the controller has a proactive character in organizations, instead of only an informative one.Key-words: Controllership, Functions, Planning e Controller.

INTRODUÇÃO

As organizações contemporâneas têm experimentado pressões competitivas sem precedentes, sendo assim forçadas a criar continuadamente mecanismos para diferenciar-se e incrementar seus níveis de competitividade. Neste contexto, há dois pontos interdependentes já apontados nos trabalhos de Ansoff (1975), que tem aumentado significativamente de complexidade nas últimas décadas. O primeiro diz respeito à dinâmica e complexidade do ambiente empresarial, que é caracterizado pela freqüência e velocidade das mudanças dos diferentes segmentos do ambiente e pela sua força, regularidade e previsibilidade. O segundo aparece como resposta ao primeiro e está relacionado à diferenciação. Isto ganha força nos mais diferentes arranjos empresariais, e se mani festa na massiva setorização da estrutura organizacional e nas relações com o ambiente, no difuso sistema de gestão e também nas estruturas de poder que determinam as direções da organização.

Frente a este quadro, a controladoria passa a exercer um papel central no processo de gestão. Seu desenvolvimento ocorreu a partir dos preceitos básicos da contabilidade para uma ampla função de suporte informacional, controle interno, planejamento tributário, elaboração do orçamento e medidas operacionais, passando a participar também ativamente da formulação das estratégias, fazendo com que o controller deixasse de ser apenas um compilador de dados e passasse a ser um gestor da informação responsável pelo planejamento estratégico das organizações.

Neste sentido, Roehl-Anderson e Bragg (1996) defendem que o controller, mais que o responsável pela contabilidade, é um executivo da empresa que freqüentemente deve orientar na direção, controle e proteção do negócio. Defendem ainda que o controller não é o comandante do navio, esta tarefa compete ao principal executivo (CEO), mas pode ser comparado ao navegador, que mantém controle sobre os “instrumentos de navegação”. Deve manter o comandante informado sobre a distância navegada, a velocidade imprimida, resistências encontradas, variações de curso, recifes perigosos à frente e onde os painéis de navegação indicam que o CEO deve encontrar e alcançar o próximo porto em segurança.

Nesta linha, Siegel e Kulesza (1996) descrevem que a controladoria tem se especializado no apoio à decisão. Tem a função de garimpar a informação, transformando-a de tal forma que auxiliem e facilitem a tomada de decisão das demais áreas.

Complementarmente, Anthony e Govindarajan (2001) entendem que a controladoria desempenha um importante papel na preparação de planos estratégicos e orçamentários. Adicionalmente, Atkinson et al. (2000), Garrison e Noreen (2001), defendem que no atual contexto a controladoria está se tornando parte da alta administração, participando da formulação e da implementação de estratégias, cabendo-lhe a tarefa de traduzir o plano estratégico em medidas operacionais e administrativas. Já autores como, Jackson (1949), Heckert e Willson (1963), Tung (1974), Yoshitake (1984), Brito (2005) e Padoveze e Benedicto (2005) apresentam a contabilidade como uma das funções básicas da controladoria.

Complementando, autores como Almeida, Parisi e Pereira (2001), Peleias (2002) e Brito (2003) fazem referência à função de atender os agentes de mercado. Também funções como, auditoria interna citada por Jackson (1949) e Tung (1974) e controle interno por Yoshitake (1984) e Horngren, Sundem e Stratton (2004), fazem parte segundo os autores das atribuições da controladoria.

]]> Conforme pode-se observar, ao mesmo tempo em que há pontos em comum entre a maioria dos autores, também há, na literatura, múltiplos entendimentos sobre a amplitude. Ou seja, constatase uma certa assimetria sobre qual seja o campo de estudo e atuação da controladoria e, principalmente suas funções. Para Carvalho (1995, p. 3), a confusão de conceitos e visões detectados encontra ressonância nos estudos acadêmicos, uma vez que ainda são grandes as incertezas do que vem a ser e compor efetivamente esse campo de estudos. Corroborando, Borinelli (2006) destaca que os conteúdos dos textos da área abordam o tema sob prismas que, em algumas situações, nem parecem fazer parte da mesma teoria. Desta forma, Teixeira (2003) descreve que não há consenso entre os autores de quais seriam as funções básicas da controladoria.Visando reconhecer um conjunto de funções básicas, Horváth (2006) descreve que devem-se estudar as funções oriundas de representações (órgãos) “oficiais” e/ou associações como a FEI (Financial Executives Institute), de relatórios sobre estudos empíricos e específicos de atividades, organização e desenvolvimento da controladoria, de publicações sobre soluções “típicas” ou “dignas de imitação” provenientes da práxis, de manuais e/ou obras de referência e, pesquisas em entidades de seleção e recrutamento de controllers.

Levando em consideração a dificuldade de fazer afirmações precisas sobre as funções básicas da controladoria e, buscando dar uma resposta a esta questão, surge a seguinte pergunta de pesquisa: quais são as funções exercidas pela controladoria nas 100 maiores empresas do Estado de Santa Catarina? Assim, o objetivo central deste artigo é a identificação das funções da controladoria nas 100 maiores empresas do Estado de Santa Catarina.

FUNÇÕES DA CONTROLADORIA

As funções têm por objetivo orientar o campo de atuação de determinada área do conhecimento. São como a ação própria ou natural de um órgão, aparelho ou máquina. Segundo Horváth (2006), para conhecer o estado e o desenvolvimento da controladoria na prática é necessário estudar quatro instrumentos básicos, que são: (i) órgãos de representação “oficiais” e/ou associações, (ii) relatórios sobre estudos empíricos e específicos de atividades, relacionados á organização e desenvolvimento, (iii) publicações sobre soluções “típicas” ou “dignas de imitação” oriundas da práxis e, (iv) manuais e/ou obras de referência em controladoria.

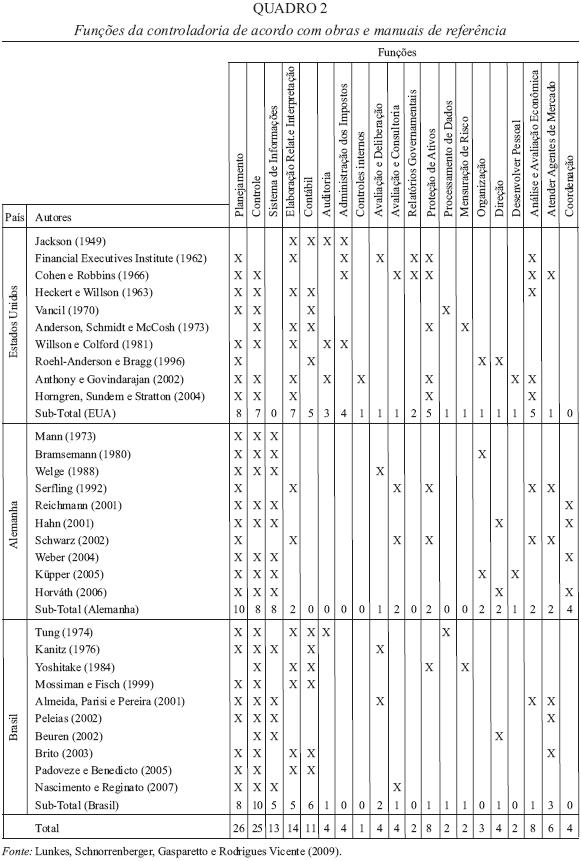

A primeira compilação de um órgão oficial das funções da controladoria foi publicada em 1946 pelo Controller’s Institute of América, com o titulo de “The Place of the Controller’s Office”. Essa divulgação original continha 17 funções que foram, em 1949, reunidas em 6 grupos de funções. Já em 1962, por ocasião da mudança do nome de Controller’s Institute of América para Financial Executives Institute (FEI), foi realizada a publicação das sete funções básicas da controladoria (Ver Quadro 2), separando-as das atividades do tesoureiro. Já a International Federation of Accounting (IFAC) relaciona as funções de planejamento, avaliação e controle das atividades e para assegurar o uso apropriado e responsável dos recursos.

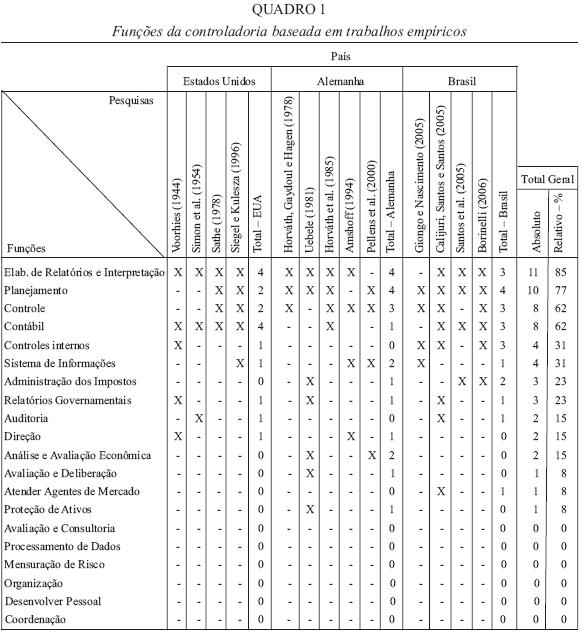

Para construir a partir da literatura, as funções básicas da controladoria, utilizou-se de duas das formas apontadas por Horváth (2006): os trabalhos empíricos e os manuais de referencia na área. O Quadro 1 resume as relações observadas entre as funções de controladoria extraídas de pesquisas empíricas dos EUA, Alemanha e Brasil. Os dados foram expostos em uma relação temporal, assim pode-se também acompanhar a evolução das funções através das décadas.

Em relação aos estudos realizados quanto às funções da controladoria na prática, constata-se que, no Brasil, 100% das pesquisas analisadas, julgam que o planejamento é a função mais relevante da controladoria. Nos Estados Unidos, esta é a opinião de 50% e na Alemanha de 80% dos estudos da área. Com relação à função de controle, percebe-se que na Alemanha, ela é considerada fundamental na gestão dos negócios, por 80% das pesquisas. Por seu turno, no Brasil e nos Estados Unidos, esta função é julgada relevante por 75% e 50% dos trabalhos empíricos, respectivamente.

Conforme Quadro 1, há um consenso sobre a importância do papel da controladoria como agente de pensar no futuro da organização (planejamento) e de monitorar e corrigir a rota (controle). Entre as funções menos lembradas estão a avaliação e consultoria, processamento de dados, mensuração de riscos, organização, desenvolvimento de pessoal e coordenação, com nenhuma citação.

As pesquisas empíricas de Sathe (1978) e posteriormente de Siegel e Kulesza (1994) mostram uma mudança nas empresas americanas a partir dos anos de 1970, de uma função essencialmente contábil para a participação no planejamento. Isto é corroborado por Skousen e Zimmer (1970), que apontam para uma crescente participação da controladoria no planejamento e sistema de informações. As pesquisas mais recentes como a de Zoni e Merchant (2007) e Rouweelar e Bots (2008) levantam características que influenciam as funções e a participação da controladoria na gestão das empresas. A pesquisa realizada por Rouweelar e Bots (2008) na Holanda aponta que essas características podem ser classificadas em organizacionais e pessoais e apresentam oito hipóteses que influenciam a participação da controladoria na gestão da organização.

O Quadro 2 apresenta as relações observadas entre as funções da controladoria extraídas de trabalhos teóricos, ou seja, obras e manuais de referencia na área.

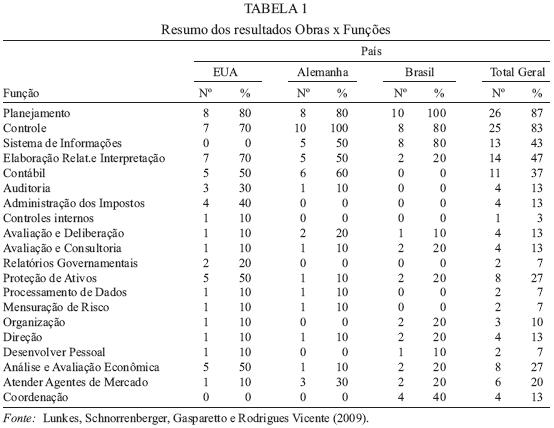

A partir do Quadro 2, pode-se construir a Tabela 1, na qual se evidencia a percepção de relevância, na visão das obras pesquisadas, das diferentes funções atribuídas a controladoria.

]]> Assim, em uma breve análise, constata-se que, no Brasil, 100% dos pesquisadores analisados, julgam que o planejamento é a função mais relevante da controladoria. Nos Estados Unidos e na Alemanha, esta é a opinião de 80% dos estudiosos da área. Em relação à função de controle, percebe-se que na Alemanha, ela é considerada fundamental na gestão dos negócios, por 100% das obras. Por seu turno, no Brasil e nos Estados Unidos, esta função é julgada relevante por 80% e 70% das obras, respectivamente.

Se forem consideradas as definições de funções da teoria clássica da administração; planejamento, organização, direção e controle, pode-se concluir que nos três países há um consenso sobre a importância do papel da controladoria como agente de pensar no futuro da organização (planejamento) e de monitorar e corrigir a rota (controle).

Entre as funções com menor referência, destaque para os controles internos com 3% e relatórios governamentais, processamento de dados, mensuração do risco e desenvolvimento de pessoas com 7%, cada. Adicionalmente, perdem importância as funções relacionadas a processamento de dados, substituído pelo termo sistema de informações e auditoria interna.

Percebe-se também que funções como contábil, auditoria, administração de impostos, controles internos, mensuração do risco, entre outros, não integram o rol de atividades da controladoria na Alemanha. Essencialmente neste país a controladoria exerce função mais sistêmica e estratégica, participando ativamente do planejamento e controle estratégico e do sistema de informações.

Por seu turno, na literatura americana constata-se a mudança da orientação contábil para uma voltada para a estratégia. Isto deve-se particularmente aos trabalhos de Kaplan e Norton (1992, 1996, 2000, 2001, 2004 e 2006) sobre o Balanced Scorecard e de Simons (1995 e 2000) (Level of Control e Performance Measurement), onde colocam a avaliação de desempenho com medidas não financeiras no centro da discussão.

Na Alemanha nota-se uma clara acepção entre os autores quanto às funções de planejamento, seguida por controle e sistema de informações, exceto para Serfling (1992) e Schwarz (2002). Assim, funções relacionadas à contabilidade, impostos e auditoria não fazem parte da plataforma da controladoria neste país.

Já no Brasil, ainda não se consegue perceber uma orientação clara sobre as funções da controladoria. Conseqüentemente, a plataforma teórica do tema carece de mais pesquisas para que num futuro próximo, possam estar mais consolidadas à exemplo do que já acontece na Alemanha.

METODOLOGIA DE PESQUISA

Universo e amostra

Esta pesquisa teve como escolha e seleção da amostragem as “100 maiores empresas do Estado de Santa Catarina” da Revista AMANHÃ de 2009, por entender que é uma forma de buscar uma evidência mais próxima das características da controladoria no Estado de Santa Catarina.

]]> A Revista Amanhã utiliza para formar o ranking uma única fonte de informação, as demonstrações financeiras. Com foco nas demonstrações contábeis consolidadas ou individuais e preparadas de acordo com a legislação societária, a metodologia adotada obedece a critérios técnicos da análise de balanços. O índice utilizado para estabelecer a ordem no ranking é o VPG–Valor Ponderado de Grandeza que consiste em: resultado da soma, com pesos específicos, dos três principais componentes do balanço: patrimônio líquido (50%), receita bruta (40%) e resultando – lucro ou prejuízo – líquido (10%).Por ser uma pesquisa intencional, traz algumas limitações quanto aos seus resultados, pois para Longaray et al. (2003), é muito difícil que uma amostra intencional seja representativa do universo, sofre restrições entre elas a não-possibilidade de cálculo do erro amostral e a não-representatividade do universo pesquisado. Do total de questionários enviados, obteve-se a resposta de 32 empresas.

Perfil das empresas da amostra

O questionário foi encaminhado para as cem empresas por meio de e-mail sendo que algumas das características comuns entre elas são: (i) todas têm unidades no Estado de Santa Catarina; (ii) todas aparecem na relação da Revista Amanhã – 2009, sendo seus dados referentes ao exercício de 2008 e; (iii) todas tiveram o VPG calculado pela Revista Amanhã, sendo a primeira empresa com o VPG de 6.074,28 pontos e a última 49,18 (um intervalo considerável, porém as empresas que têm valores em milhar, só ocorre até a 8ª colocação).

As empresas relacionadas apresentam as seguintes atividades principais, conforme apresentado no Quadro 3.

Observa-se no Quadro 3 que há uma diversidade de atividades das empresas da amostra, o que evidencia a possibilidade de obter um diagnóstico provavelmente mais preciso e que possa bem representar o universo.

Enquadramento metodológico

]]> Este estudo quanto ao objetivo enquadra-se em pesquisa descritiva. Para Gil (2002), a pesquisa descritiva tem como objetivo primordial à descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relação entre variáveis. São inúmeros os estudos que podem ser classificados sob este título e uma de suas características mais significativas está na utilização de técnicas padronizadas de coleta de dados, tais como o questionário e a observação sistemática.Quanto ao tempo a pesquisa pode ser classificada como um estudo transversal, que segundo Miranda (2007), o pesquisador coleta os dados de cada caso ou sujeito num único instante no tempo, obtendo um recorte momentâneo do fenômeno investigado. Pois foi realizada entre os dias 01 de maio a 16 de junho de 2009, e o instrumento da pesquisa foi apresentado ao sujeito, em um único instante no tempo.

Para esta pesquisa optou-se pelo levantamento ou survey, pois Gil (2002) argumenta que as pesquisas deste tipo caracterizam-se pela interrogação direta das pessoas cujo comportamento se deseja conhecer [...] basicamente, procede-se à solicitação de informações a um grupo significativo de pessoas a cerca do problema [...] em seguida, mediante análise quantitativa, obterem-se as conclusões correspondentes aos dados coletados.

Para a realização da pesquisa de levantamento ou survey, usou-se como instrumento o questionário que, para Lakatos e Marconi (2001) é uma técnica de observação direta extensiva que é constituído por uma série de perguntas que devem ser respondidas por escrito e sem a presença do pesquisador.

Complementando a classificação, busca-se identificar qual a sua característica quanto à abordagem do problema. Como esta, busca identificar o estado da arte no Estado de Santa Catarina através de informações qualitativas e utilizar métodos estatísticos na compilação do questionário, esta pesquisa tem característica quali-quantitativa, unificando o método qualitativo e quantitativo.

Longaray et al. (2003) destacam que os estudos que se classificam como qualitativo podem descrever a complexidade de um problema, interpretar certas variáveis, compreendendo e classificando processos dinâmicos de determinados grupos sociais. E que o quantitativo caracteriza-se pelo emprego da quantificação tanto nas modalidades de coleta de informações, como no tratamento delas por meio de técnicas estatísticas de coletas de dados.

Procedimentos metodológicos

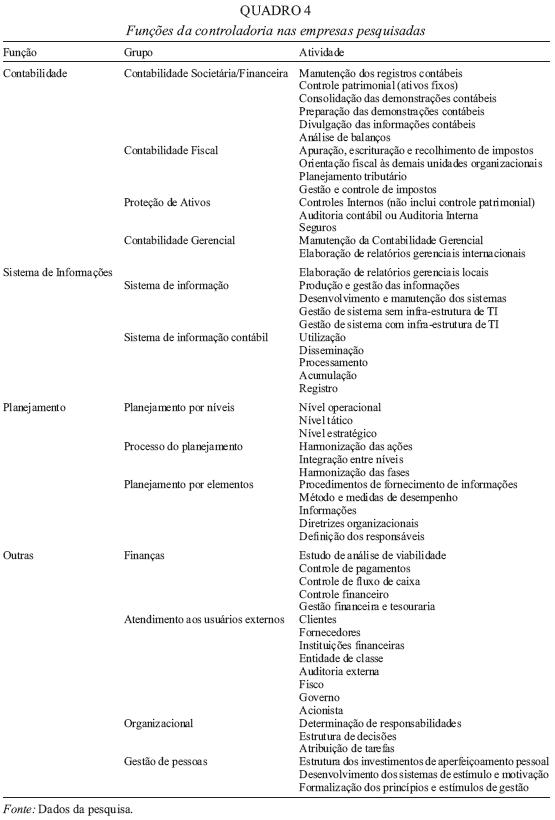

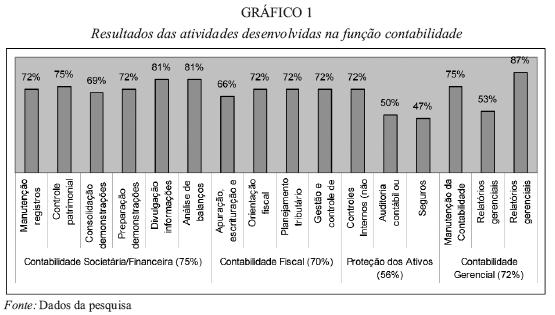

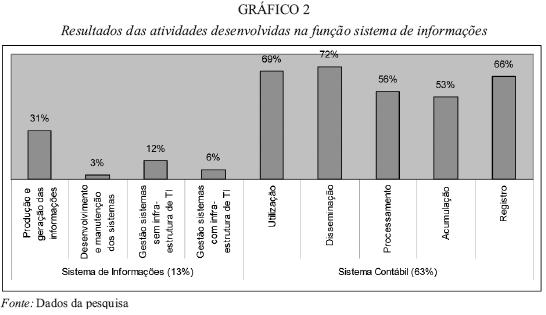

Com a finalidade de atender o objetivo da pesquisa de identificar as funções da controladoria nas 32 empresas respondentes, adaptou-se as funções da controladoria a partir da revisão anterior à saber: (i) Contabilidade; (ii) Sistema de Informações; (iii) Planejamento; e (iv) outras. Dentre cada função buscou-se identificar grupos e atividades mais freqüentes nas empresas pesquisadas, conforme Quadro 4.

Para tanto, foram enviados questionários para 100 empresas, formado por 30 questões fechadas, com respostas do tipo SIM, NÃO, NÃO SABE RESPONDER. Então fez a contagem de respostas, e com base nesta contagem procedeu-se a análise das quatro funções e seus respectivos grupos e atividades.

APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Nesta etapa da pesquisa, apresenta-se a analise dos resultados referente as quatro funções da controladoria, conforme Quadro 4. Em cada função buscou-se identificar também as atividades e tarefas.

Atividades relacionadas à função contabilidade

A função contabilidade é categorizada em quatro grupos: (i) Contabilidade Societária/Finan ceira; (ii) Contabilidade Fiscal; (iii) Proteção aos Ativos; e (iv) Contabilidade Gerencial, conforme Quadro 4. Nesta etapa da pesquisa buscou-se verificar a freqüência dos grupos e atividades relacionadas à função contabilidade.

O grupo de contabilidade societária/financeira está presente em 75% das empresas respon dentes, percebe-se também que a controladoria busca dar ênfase as atividades de análise de balanço e divulgação de informações. Já o grupo de contabilidade fiscal, está presente em aproximada mente 70%, principalmente nas atividades de orientação, planejamento e gestão de tributos, ambos com 72% de indicação, conforme Gráfico 1.

]]> A pesquisa demonstrou que 56% das empresas realizam na controladoria a proteção de ativos, e dentro deste grupo, a atividade de controle interno apresenta atenção especial, com 72%, já a auditoria é uma atividade desenvolvida em 50% das empresas. Quanto à contabilidade gerencial, 72% exercem esta função, sendo que a atividade de menor índice é a relacionada aos relatórios gerenciais internacionais, isto deve-se talvez ao fato da controladoria não ter a necessidade de prestar contas a controladoria central, estabelecida muitas vezes em outro país.

Os resultados apontam que a função contábil esta fortemente presente nas empresas pesquisadas, o que corrobora com os estudos apresentadas da revisão. Entre os grupos destaque para os ramos da contabilidade: societária/financeira (75%), gerencial (72%) e fiscal (70%). Já as atividades, destaque para relatórios gerenciais (87%), divulgação de informações contábeis e análise de balanços (81%), respectivamente. Isto mostra conforme apontada na literatura que a controladoria exerce importante atividade de disseminar aos demais setores da empresa as informações para a tomada de decisão.

Atividades relacionadas à função sistema de informações

A função sistema de informações está presente em 35% nas empresas respondentes, e está categorizada em dois grupos: (i) sistema de informações e (ii) sistema de informação contábil. E foi possível perceber que a maior incidência desta função ocorre no sistema informação contábil, conforme Gráfico 2.

O grupo sistema de informação é exercido em 13% das controladorias pesquisadas, destaque para as atividades de produção e geração das informações com 31%. A controladoria também tem atuação forte no sistema contábil, com 63%. Entre as atividades de destaque esta a disseminação das informações, com 72%.

Os resultados apontam que a controladoria não atua diretamente sobre o sistema de informação, o que não deixa de ser surpreendente já que a literatura ela é aponta como uma das principais funções a ser exercida na atualidade pela controladoria. Este função em grande parte das empresas pesquisas era exercida por outro departamento da organização como, o de tecnologia da informação etc. Quanto aos resultados do grupo sistema contábil, mostra grande destaque para a atividade de disseminação, o que corrobora com as atividades destacadas no grupo anterior, onde a controladoria atua fortemente no fornecimento de informações para a tomada de decisão.

Atividades relacionadas à função planejamento

]]> A função planejamento é exercida em aproximadamente 59% das controladorias pesquisadas e, foi categorizada em três grupos: (i) planejamento por níveis; (ii) processo de planejamento; e (iii) elementos do planejamento. E foi possível perceber que o processo de planejamento é a atividade que tem menor incidência da atuação da controladoria, conforme detalhado no Gráfico 3.

A controladoria atua em 65% das empresas quanto ao planejamento por níveis. A atividade de planejamento estratégico é exercida pela controladoria em 69% das empresas pesquisadas. Quanto ao nível tático, ele é exercido em percentual menor quanto aos níveis de planejamento somando 59%. Já o planejamento operacional é a atividade exercida em 66% das controladorias pesquisadas.

O processo de planejamento apresentou a menor percentagem de atuação da controladoria, com ênfase a integração entre os níveis, pois, é a única atividade que teve a maioria das indicações do grupo, perfazendo um total de 56%, sendo que a menor foi a harmonia das fases, com 40% de atuação da controladoria.

Já o grupo elementos do planejamento, é apontado como função da controladoria por 61% das empresas. Entre as atividades, ênfase nas que atuam em 69% com informações, 66% atuam no fornecimento de informações e 63% atuam com métodos e medidas de desempenho.

Os resultados apontam destaque para a função de planejamento, confirmando o que vem sendo apontado na literatura. A controladoria atua cada vez mais no planejamento e, principalmente no planejamento estratégico.

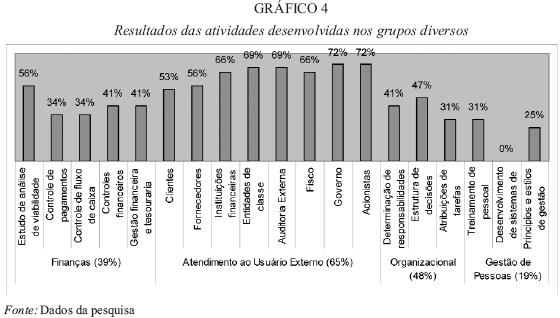

Outras atividades

Esta função está categorizada em quatro grupos: (i) finanças; (ii) atendimento ao usuário externo; (iii) coordenação organizacional e; (iv) gestão de pessoal. Sendo que o atendimento ao usuário externo é o grupo de maior destaque na atuação da controladoria, conforme detalhado no Gráfico 4.

]]>

O estudo evidencia que a controladoria tem menor atuação na área de finanças, totalizando 39% das indicações e, entre estas destacam-se o estudo de análise e viabilidade de projetos mencionados por 56% dos apontamentos.

Já o atendimento ao usuário externo é realizado por 65%, com maior ênfase no atendimento aos acionistas, governo, entidade de classe e a auditoria externa.

Quanto a coordenação organizacional, com atuação de 48% das controladorias dá-se destaque a estrutura de decisões com 47% de atuação entre as empresas pesquisadas.

Em 19% das empresas, a controladoria atua na gestão de pessoal, sendo que o desenvolvimento dos sistemas de estímulos e motivação não foi citada. Isto mostra que na prática as empresa não desenvolvem seus sistemas de motivação com uma visão sistêmica, ela provavelmente é concebida pela área de recursos humanos, com integração parcial com o sistema de desempenho.

Os resultados mostram a atuação modesta da controladoria na área de finanças. Já o grupo organizacional e gestão de pessoal tem pouca representatividade na controladoria, sendo que a atividade de desenvolvimento de estímulos e incentivos foi a única que não teve apontamentos. O que de certa forma representa a imagem da revisão literária, enquanto na Alemanha ela esta fortemente presente, no Brasil isto representa ainda uma utopia. Já o grupo atendimento ao usuário externo corrobora com os resultados já apresentados em itens anteriores, onde a controladoria atuava fortemente no fornecimento de informações, sejam elas para os acionistas ou para o governo.

CONCLUSÕES E RECOMENDAÇÕES

A pesquisa objetivou identificar as funções da controladoria em empresas do Estado de Santa Catarina. Para tanto, primeiramente, observou-se na literatura nacional e internacional a controladoria apresenta diferentes funções, o que pode até gerar muitas vezes pontos de vista antagônicos e confusos.

]]> Há também, modismos que relacionam todas as funções de uma organização, métodos e ferramentas ao termo. Esta postura resulta num conjunto de penduricalhos associados ao tema, fazendo com que o foco seja desviado. Assim, são publicados livros que contemplam no seu título o termo Controladoria, mas seu conteúdo nada lembra a essência do tema, muito menos tem relação com pesquisas ou nomenclaturas de outros países. Também artigos ou pesquisas são publicados sem o tratamento metodológico adequado para o melhor entendimento e aferição de conclusões que possam contribuir para o avanço dos estudos na área.A partir da revisão da literatura foi elaborado um questionário para investigar as funções da controladoria, este questionário fechado com as quatro funções da controladoria vou elaborado à partir da revisão à saber: (i) Contabilidade; (ii) Sistema de Informações; (iii) Planejamento; e (iv) outras. Em cada função buscou-se identificar grupos e atividades associadas.

Nas quatro funções analisadas foi possível perceber que na função Contabilidade, o grupo “contabilidade societária/financeira” está presente em 75% das controladorias pesquisadas; na função sistema de informações, o grupo “sistema contábil” está presente em 63%, isto indica que a contabilidade esta inserida na área de controladoria e que predominam no fornecimento as informações de cunho contábil. Já na função planejamento 65% das empresas apontaram o grupo planejamento por níveis como a mais utilizada, demonstrando um perfil de controladoria mais proativa. E por fim, nas outras funções da controladoria foi verificado que atendimento ao usuário externo, é realizado por 65% das empresas consultadas, ou seja, a publicação das demonstrações financeiras é de responsabilidade da controladoria.

O estudo demonstra que funções como planejamento, incluindo o estratégico, fazem parte das tarefas da controladoria na prática. Mas também funções consideradas tradicionais ainda permanecem no arcabouço como, a contabilidade.

REFERÊNCIAS

Almeida, L. B., Parisi, C., & Pereira, C. A. (2001). Controladoria. In A. Catelli (Coord.), Controladoria: Uma abordagem da gestão econômica – GECON (2ª ed.). São Paulo: Atlas.

Amshoff, B. (1994). Controlling in Deutschen Unternehmen. Realtypen, Kontext und Effizienz, 2. Auflage, Wiesbaden. [ Links ]

Anderson, D. R., Schmidt, L. A., & Mccosh, A. M. (1973). Practical controllership (3rd ed.). Howewood. [ Links ]

Ansoff, H. I. (1975). Managing strategic surprise by response to weak signals (vol. 18, pp. 21-33). California Management Review. [ Links ]

Anthony, R. N., & Govindarajan, V. (2001). Sistemas de controle gerencial. São Paulo: Atlas. [ Links ]

Anthony, R. N., & Govindarajan, V. (2002). Sistemas de controle gerencial. São Paulo: Atlas. [ Links ]

Atkinson, A. A., et al. (2000). Contabilidade gerencial. São Paulo: Atlas. [ Links ]

Beuren, I. M. (2002). Controladoria Agregando Valor para a Empresa (In Paulo Schmidt et al.) Porto Alegre: Bookmann. [ Links ]

Borinelli, M. L. (2006). Estrutura básica conceitual de controladoria: Sistematização à luz da teoria e da prática. São Paulo: FEA/USP. Tese do Programa de Pós-Graduação em Ciências Contábeis. Departamento de Contabilidade e Atuária. Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. [ Links ]

Bramsemann, R. (1980). Handbuch controlling: Methoden und techniken, 2. Auflage, Müchen. [ Links ]

Brito, O. (2003). Controladoria de risco – Retorno em instituições financeiras. São Paulo: Saraiva.

Brito, O. (2005). Controladoria de risco – Retorno em instituições financeiras. São Paulo: Saraiva.

Calijuru, M. S. S., Santos, N. M. B. F., & Santos, R. F. (2005). Perfil do controller no contexto organizacional atual brasileiro. XII Congresso Brasileiro de Custos. [ Links ]

Carvalho, M. F. (1995). Uma contribuição ao estudo da controladoria em instituições financeiras organizadas sob a forma de múltiplo banco. São Paulo: FEA/USP. Dissertação (Mestrado em Ciências Contábeis) do Programa de Pós-Graduação em Ciências Contábeis. Departamento de Contabilidade e Atuária. Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. [ Links ]

Cohen, J. B., & Robbins, S. M. (1966). The financial manager – Basic aspects of financial administration. New York: Evanston & London.

Financial Executives Institute. (1962). Controller of functions. FEI. [ Links ]

Garrison, R. H., & Noreen, E. W. (2001). Contabilidade gerencial (9ª ed.). Rio de Janeiro: LTC. [ Links ]

Gil, A. C. (2002). Métodos e técnicas de pesquisa social. São Paulo: Atlas. [ Links ]

Giongo, J., & Nascimento, A. M. (2005). O envolvimento da controladoria no processo de gestão: Um estudo em indústrias do Estado do Rio Grande do Sul. XII Congresso Brasileiro de Custos. [ Links ]

]]>Hahn, D. (2001). Puk-wertorientierte controllingkonzepte (6ª ed.). Wiesbaden. [ Links ]

Heckert, J. B., & Willson, James D. (1963). Controllership. New York: Ronald Press Co. [ Links ]

Horngren, Ch. T., Sundem, G. L., & Stratton, W. O. (2004). Contabilidade gerencial (12ª ed.). São Paulo: Pearson. [ Links ]

Horvàth, P. (2006). Controlling (10th ed.). München: Verlag Vahlen. [ Links ]

Horváth, P., Gaydoul P., & Hagen W.J. (1978). Bestandsaufnahme zur controllingpraxis in Deutschen unternehmen. Frankfurt: DB. [ Links ]

]]>Horvàth, P., et al. (1985). Prozesskostenrechnung. Der neue weg zumehr kostentransparenz und wirkunsvolleren unternehmesstrategien in controlling. Stuttgart. [ Links ]

Jackson, J. H. (1949). The comptroller: His function and organization. Cambridge: Mass. [ Links ]

Kanitz, S. C. (1976). Controladoria: Teoria e estudo de casos. São Paulo: Pioneira. [ Links ]

Kaplan, R. S. N., & David, P. (2001). A organização orientada para a estratégia: Como as empresas que adotam o balanced scorecard prosperam no novo ambiente de negócios (3ª ed.). Rio de Janeiro: Campus. [ Links ]

Kaplan, R. S., & Norton, D. P. (1992). The Balanced Scorecard: Measures that drive performance. Harvard Business Review, 70(1), 71-79. [ Links ]

]]> Kaplan, R. S., & Norton, D. P. (1996). Estratégia em ação – Balanced Scorecard (7ª ed.). Rio de Janeiro: Campus.Kaplan, R. S., & Norton, D. P. (2000). Organização orientada para a estratégia. Rio de Janeiro: Campus. [ Links ]

Kaplan, R. S., & Norton, D. P. (2004). Mapas estratégicos: Convertendo ativos intangíveis em resultados tangíveis. Rio de Janeiro: Campus. [ Links ]

Kaplan, R. S., & Norton, D. P. (2006). Alinhamento: Usando o Balanced Scorecard para criar sinergias corporativas. Rio de Janeiro: Elsevier. [ Links ]

Küpper, P. (2005). Controlling: Konzeption, aufgaben undinstrumente, 4. Auflage, Berlin: MSG. [ Links ]

Lakatos, E. M., & Marconi, M. A. (2001). Metodologia científica. São Paulo: Atlas. [ Links ]

Longaray, A. A., et al. (2003). Como elaborar trabalhos monográficos em contabilidade: Teoria e prática. São Paulo: Atlas. [ Links ]

Lunkes, R. J., Scnorrenberger, D., Gasparetto, V., & Rodrigues Vicente, E. (2009). Considerações sobre as Funções da Controladoria nos Estados Unidos, Alemanha e Brasil. Revista Universo Contábil, 5(4), 63-75. [ Links ]

Mann, R. (1973). Die práxis des controlling. München. [ Links ]

Miranda, S. (2007). Metodologia científica, os caminhos do saber. Disponível em www.simaodemiranda.com.br. Acessado em: 25 de abril de 2007. [ Links ]

Mosimann, C. P., & Fisch, S. (1999). Controladoria (2ª ed.). São Paulo: Atlas. [ Links ]

Nascimento, A. M., & Reginato, L. (2007). Controladoria: Um enfoque eficácia organizacional. São Paulo: Atlas. [ Links ]

Padoveze, C. L., & Benedicto, G. C. (2005). Controladoria avançada (in Clóvis L. Padoveze). São Paulo: Thomson. [ Links ]

Peleias, I. R. (2002). Controladoria: Gestão eficaz utilizando padrões. São Paulo: Saraiva. [ Links ]

Pellens, B., Tomaszewski, C., & Weber, N. (2000). Wertorientierte entlohnungssysteme für führungskräfte – Anfordereungen und emprirische evidenz. Stuttgart.

Reichmann, Th. (2001). Controlling und managementberichten, 6. Auflage, München. [ Links ]

]]> Roehl-Anderson, J. M., & Bragg, S. M. (1996). The controller’s function: The work of the managerial accounting. New York: John Wiley & Sons.Rouwelaar, H., & Bots, J. (2008). Business unit controller involvement in management: An empirical study in the Netherlands. Financial Controllers in Health Care. Breukelen. [ Links ]

Santos, R. V., Castellano, A. C. F., Bonacim, C. A. G., & Silva, L. P. (2005). O papel do controller em empresas de grande porte. IX Congresso Internacional de Custos – Florianópolis, SC, Brasil.

Sathe, V. (1978). Who should control division controllers? Harvard Business Review, 56(5), 99-104. [ Links ]

Schwarz, W. U. (2002). Controlling: Stragische unternehmensführung. München. [ Links ]

Serfling, K. (1992). Controlling, 2. Auflage, Stuttgart. [ Links ]

]]>Siegel, G. & Kulesza, C. (1994). From statement preparer to decision-support specialist: The coming changes in management accounting education. Management Accounting, 77(1), 43-47. [ Links ]

Siegel, G., & Kulesza, C. (1996). From statement preparer to decision-support specialist: The coming changes in management accounting education. Management Accounting. [ Links ]

Simons, R. (1995). Levers of control – How managers use innovative control systems to drive strategic renewal. Boston: Harvard Business.

Simons, R. (2000). Performance measurement & control systems for implementing strategy. New Jersey: Prentice Hall. [ Links ]

Simon, H. A., et. al. (1954). Centralization vs. descentralisation in organizing the controllers departament. Research study and report prepared for Controllership Foudation. New York. [ Links ]

Skousen, K. F., & Zimmer, R. K. (1970). Controllership obsolescence. Fact or fiction. Management Accounting, 51(12), 20-23. [ Links ]

Teixeira, O. C. (2003). Contribuição ao estudo das funções e responsabilidades do controller nas organizações. São Paulo: FEA/USP. Dissertação (Mestrado em Ciências Contábeis) do Programa de Pós-Graduação em Ciências Contábeis. Departamento de Contabilidade e Atuária. Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. [ Links ]

Tung, N. H. (1974). Controladoria financeira das empresas: Uma abordagem prática (8ª ed.). São Paulo: Editora da Universidade de São Paulo. [ Links ]

Uebele, H. (1981). Verbreitungsgrad und entwicklungsstad des controlling in Deutschen industrieunternehmen. Ergebnisse einer empirischen untersuschung. Köln: DBW-Depot. [ Links ]

Vancil, R. F. (1970). Controlling. Homewood: Schäffer. [ Links ]

Voorhies, D. (1944). Space-filling curves and a measure of coherence. Graphics gems II. Academic Press. [ Links ]

Weber, J. (2004). Einführung in das controlling (10th ed.). Nördlingen: Schäffer Poeschel. [ Links ]

Welge, M. K. (1988). Controlling. Stuttgart: Schäffer. [ Links ]

Willson, J. D., & Colford, J. P. (1981). Controllership (3rd ed.). New York. [ Links ]

Yoshitake, M. (1984). Manual de controladoria financeira. São Paulo: IOB Informações Objetivas. [ Links ]

Zoni, L., & Merchant, K. A. (2007). Controller involvement in management: An empirical study in large Italian corporations. Journal of Accounting & Organizational Change, 3(1), 29-43. [ Links ]

A correspondência relativa a este artigo deverá ser enviada para: Rogério João Lunkes, Departamento de Ciências Contábeis da Universidade Federal de Santa Catarina, Campus Universitário, Caixa Postal 476, CEP 88.040-900, Trindade, Florianópolis, SC, Brasil. E-mail: lunkes@cse.ufsc.br

]]>