Conceição Castro*

*Doutorada em Gestão. Professora Adjunta da Escola Superior de Estudos Industriais e de Gestão (ESEIG) do Instituto Politécnico do Porto. Membro do CEPESE Centro de Estudos de População Economia e Território da Universidade do Porto. E-mail: conceicaocastro@eu.ipp.pt

RESUMO

Este artigo tem por objectivo averiguar se uma redução nos impostos sobre o trabalho, capital e consumo poderão afectar permanentemente o crescimento económico, validando o paradigma do crescimento endógeno ou, se pelo contrário, afectam apenas o nível de output (teoria do crescimento exógeno). Recorrendo às taxas efectivas de impostos sobre as funções económicas estimadas por Martinez-Mongay (2000) e à estimação de modelos dinâmicos de séries temporais, que permitem estudar os efeitos de curto e de longo prazo, os resultados obtidos para 14 Estados-Membros da União Europeia dos 15, no período 1970-2000, sugerem a validação do paradigma de crescimento endógeno. Em particular, a redução dos impostos sobre o trabalho e o capital poderia estimular o crescimento económico de longo prazo.

Palavras-chave: Política Fiscal, Taxas Efectivas de Impostos sobre o Trabalho, Capital e Consumo, Crescimento Económico

The impact of tax reduction on labor, capital and consumption in EU15s economic growth

]]> ABSTRACTThis article aims to investigate whether a reduction in taxes on labor, capital and consumption can permanently affect economic growth, validating the endogenous growth model or, by contrast, affect only the level of output (exogenous growth theory). Using the effective tax rates by economic functions, estimated by Martinez-Mongay (2000) on a time-series dynamic model, which allow studying short and long term effects, the results for 14 Member States of the EU15, in the period 1970-2000, seem to be consistent with the endogenous growth paradigm. In particular, cuts in labor and capital taxes could stimulate long-run growth.

Key words: Fiscal Policy, Effective Tax Rates on Labour, Capital and Consumption, Economic Growth

INTRODUÇÃO

A política orçamental, quer pela via da despesa pública, quer pelos impostos necessários para a financiar, influenciam as decisões dos agentes económicos e, por isso, a performance económica. No entanto, na literatura económica aquele impacto não é consensual. Nos modelos de crescimento económico neoclássicos tradicionais, a política fiscal afecta o nível de output, mas não a sua taxa de crescimento de longo prazo, que é determinada por factores exógenos como o progresso tecnológico e o crescimento populacional (Solow,1956; Swan,1956; Cass,1965). Desenvolvimentos mais recentes da teoria do crescimento económico vêm demonstrar que o crescimento de longo prazo ocorre mesmo na ausência de alterações tecnológicas exógenas. Nos modelos de crescimento endógeno (Frankel,1962; Romer,1986; Lucas,1988), onde o capital inclui não só o capital físico como o humano, a política fiscal, ao afectar os incentivos para investir nas diferentes formas de capital, pode alterar de uma forma permanente não só o nível de output como a taxa de crescimento económico. Estes novos desenvolvimentos, bem como o crescente interesse pela economia do supply-side, deram origem a um vasto conjunto de estudos (não só teóricos como empíricos) de validação do paradigma do crescimento endógeno. As predições teóricas de que os impostos distorcionários (impostos que afectam os incentivos para acumular) têm um efeito negativo permanente na taxa de crescimento económico de longo prazo, que as despesas públicas produtivas a afectam positivamente, e as despesas improdutivas negativamente, acompanharam este debate. Os aumentos da carga fiscal a partir da segunda metade da década de 1990, as questões de convergência entre os países que formaram a União Europeia (UE) e de sustentabilidade das finanças públicas estiveram, também, na origem de muitos estudos económicos em torno da investigação de como as despesas, os impostos e os défices, podem ser geridos de forma a acelerar o crescimento económico. No entanto, em termos de evidência estatística, aquelas relações não são muito notórias. Vários estudos, como os de Engen e Skinner (1992), Kormendi e Meguire (1985), Wright (1996), Myles (2000), Widmalm (2001), Blanchard e Perotti (2002), encontram uma relação negativa entre taxas médias de impostos e crescimento económico; e, de igual forma, os trabalhos de Cashin (1995), De la Fuente (1997), Kneller et al. (1999), Bleaney et al. (2001) e Doménech e Garcia (2001) indiciam que os impostos distorcionários afectam negativamente, e de uma forma permanente, a taxa de crescimento económico de longo prazo; no entanto, outros estudos, como os de Koester e Kormendi (1989), Easterly e Rebelo (1993), Slemrod (1995), Mendoza et al. (1997) são agnósticos. Estas contradições parecem residir «nos testes, não na teoria» devido à «incorrecta escolha de indicadores das taxas de impostos e das estruturas fiscais» [Padovano e Galli (2002), p. 530]. De facto, os estudos diferem muito em termos de enquadramento teórico, de variáveis explicativas incluídas nas regressões (nomeadamente no que se refere a indicadores de política fiscal), países incluídos na amostra, período de tempo considerado e metodologias seguidas, entre outros, o que dificulta a comparação dos resultados.

O presente estudo tem por objectivo aferir se a política fiscal tem um impacto permanente na taxa de crescimento económico da UE15 1, validando o paradigma do crescimento endógeno, ou se apenas o afecta transitoriamente (hipótese neoclássica), em particular no que se refere aos impostos sobre as principais funções económicas (trabalho, capital e consumo). Para o efeito, recorre-se às taxas efectivas de impostos estimadas por Martinez-Mongay (2000) que reflectem o rácio entre as receitas fiscais totais e a base fiscal a partir da qual foram obtidas, através do fardo fiscal que incide sobre as três principais funções económicas: trabalho, capital e consumo. As taxas efectivas de impostos são uma aproximação utilizada frequentemente na avaliação da política fiscal e «medem o fardo fiscal real ou efectivo directa ou indirectamente aplicado sobre diferentes tipos de rendimento económico ou actividades que podem ser potencialmente tributados» [Comissão Europeia (2004), p. 69]. Dado o carácter dinâmico, intrínseco à política fiscal, desenvolvem-se modelos dinâmicos de séries temporais, seguindo metodologias mais recentes, de forma a estimar quer os efeitos de curto, quer os de longo prazo, da política fiscal. Estes modelos permitem testar os paradigmas neoclássico e de crescimento endógeno e, consequentemente, aferir se os impostos sobre o trabalho, capital e consumo afectam permanentemente a taxa de crescimento económico de longo prazo ou apenas o nível de output. Procurou-se, igualmente, com base nos resultados estimados, avaliar o tempo que demoram a produzir efeitos.

Após a revisão da literatura sobre esta matéria apresenta-se a estrutura e evolução dos impostos sobre as funções económicas na UE15. De seguida, descrevem-se os modelos teóricos, num enquadramento neoclássico e de crescimento endógeno e, posteriormente os modelos dinâmicos de séries temporais (lineares) e estimar. Após a descrição das fontes e dados estatísticos, apresentam-se os resultados e, por último, as conclusões.

REVISÃO DA LITERATURA

]]> A teoria económica prevê que os impostos pagos sobre os rendimentos do capital, trabalho e consumo influenciam de forma diferenciada o crescimento económico. No entanto, a diferença entre as predições da teoria e os resultados dos estudos empíricos pode resultar das variáveis de impostos utilizadas, e que poderiam eventualmente ser reduzidas com uma melhoria das estimativas das taxas marginais de impostos.Em Mendoza, Milesi-Ferretti e Asea (1997), as taxas marginais de impostos são calculadas conforme propõem Mendoza et al. (1994), que seguem uma nova metodologia de cálculo: estimam as taxas de impostos ad valorem que representam os wedges que distorcem os planos óptimos num enquadramento macroeconómico, de agentes representativos, construídas através da comparação de rendimento e preços, antes e depois de impostos 2. Os autores mostram que estas estimativas não diferem muito das taxas marginais de impostos ponderadas pelo rendimento. Ao utilizarem estas taxas (entre outras variáveis explicativas, como o nível de Produto Interno Bruto (PIB) inicial, inscrições no ensino secundário, peso das despesas públicas no PIB e alterações nas relações comerciais) estudam o seu impacto no crescimento do PIB per capita num painel de 18 países da Organização para a Cooperação e Desenvolvimento Económico (OCDE), utilizando médias quinquenais, no período 1965-91, e concluem que as únicas variáveis, estatisticamente significativas em todas as regressões efectuadas, são o rendimento inicial e os termos de troca, enquanto as taxas de impostos não são estatisticamente significativas para explicar o crescimento económico. Esta última conclusão é concordante com a tese de supraneutralidade de Harberger: alterações na política fiscal podem afectar as taxas de investimento e melhorar o bem-estar através de ganhos de eficiência, mas não afectam o crescimento de longo prazo. Harberger (1964) mostrou que o conjunto de impostos directos e indirectos são pouco significativos na explicação do crescimento do produto porque os seus efeitos nas taxas de poupança e investimento não são suficientemente fortes. No entanto, os resultados de Mendoza, Milesi-Ferretti e Asea (1997) evidenciam que o tipo de impostos que os governos aplicam é importante, sugerindo que os impostos sobre o rendimento são mais prejudiciais ao crescimento do que os impostos sobre o consumo. Leibfritz, Thornton e Bibbie (1997), em regressões das taxas médias de crescimento para os países da OCDE, entre 1980-95, e três indicadores de impostos taxa média agregada, taxa média de impostos directos e taxa marginal, concluem que um aumento de 10% nas taxas de impostos gera uma redução no crescimento de 0,5%, e que a tributação directa reduz mais o crescimento do que a indirecta.

A predição que a redução de impostos sobre os rendimentos de capitais favorece o crescimento é, em termos teóricos, relativamente consensual, mas, em termos empíricos, os resultados são divergentes. No entanto, Persson e Tabellinni (1994) realizam algumas regressões que mostram evidência que suportam a sua tese de que a desigualdade e, por conseguinte, aumentos nas taxas de impostos sobre os rendimentos de capitais, conduzem a um menor crescimento. A hipótese de que os impostos sobre o rendimento são retardadores do crescimento é também patente nos trabalhos de Rebelo (1991), Jones e Manuelli (1992), Easterly e Rebelo (1993), Xu (1994) e Turnovsky (1996). Yamarik (2000), contrariamente a trabalhos anteriores, desagrega os efeitos dos diferentes impostos, estimando as taxas marginais de impostos sobre o rendimento pessoal, vendas e bens imóveis seguindo os procedimentos de Koester e Kormendi (1989) e conclui que as taxas de impostos desagregadas apresentam um coeficiente negativo, o que é consistente com a teoria, mais do que as medidas agregadas e que são mais usadas na literatura empírica.

Tendo presente que o impacto dos impostos sobre o rendimento no crescimento económico depende também da composição das despesas públicas, Rivas (2003) desenvolve um modelo de crescimento endógeno que lhe permite estudar estes dois impactos e a sua análise vem mostrar que «do ponto de vista da taxa de crescimento de longo prazo, é melhor financiar a expansão [das despesas públicas] com impostos sobre o capital do que sobre o trabalho» [Rivas (2003), p. 500] e que, quando as receitas fiscais são utilizadas para financiar transferências à custa de despesas produtivas, os efeitos sobre o crescimento são ambíguos.

Muitos dos estudos suportam a hipótese de que taxas de impostos influenciam o crescimento de longo prazo, mas usam dados para intervalos de tempo relativamente curtos (Marsden, 1983); Reynolds, 1985; Skinner, 1987; Rabushka, 1987; Engen e Skinner, 1992) e, por isso, podem não distinguir adequadamente os efeitos de curto e longo prazo. Em alguns estudos, este problema é ultrapassado pela utilização de dados cross-section, o que, de acordo com Ireland (1994b, p. 13), ao se calcularem taxas médias de crescimento para cada país ao longo de períodos de tempo alargados, permite identificar tendências de longo prazo e, o facto de estes estudos envolverem países com diferentes experiências, aquele tipo de dados facilita a obtenção de informação acerca de se a política fiscal afecta o crescimento de longo prazo. A captação dos efeitos diferenciados da política fiscal, no curto e no longo prazo, sobre o crescimento económico é realizada por Kocherlakota e Yi (1997) que, numa amostra de 100 anos para os EUA e de 160 para o Reino Unido, testam se o investimento público e os impostos têm efeitos permanentes no crescimento económico, ou seja, se validam o paradigma de crescimento endógeno. As conclusões deste estudo vão no sentido de que os impostos têm um efeito permanente na taxa de crescimento económico de longo prazo, quando se inclui o investimento público (embora não sejam estatisticamente significativos quando se excluem as componentes da despesa) e este tem efeitos positivos no crescimento quando se controla pelas receitas, validando a tese do crescimento endógeno. Karras (1999) desenvolve um trabalho idêntico [na linha, também, de Jones (1995) 3], para 11 países da OCDE, no período 1960-1992, utilizando como variáveis de política fiscal o nível de fiscalidade e os impostos directos. Recorrendo, adicionalmente, à estimação de um modelo dinâmico de séries temporais, os resultados sugerem que os efeitos da fiscalidade no crescimento económico são transitórios, com uma duração de cerca de cinco a seis anos. Tal é consistente com o paradigma do crescimento neoclássico, «a não ser que o período de alteração dos impostos coincida com alterações permanentes noutras variáveis que anulem completamente os seus efeitos no crescimento» (Karras,1999, p. 180), hipótese que não é testada pelo autor. Na mesma linha metodológica de Karras (1999), mas considerando simultaneamente o papel da fiscalidade e das despesas públicas, Romero de Ávila e Strauch (2003) concluem, para os Estados-Membros (EM) da UE15, que o nível de fiscalidade afecta negativamente o crescimento, mas quando se efectua o controlo pela despesa total (ou suas componentes) e o investimento privado, a relação não é robusta. Nas diferentes subcategorias das receitas fiscais, Romero de Ávila e Strauch (2003) não encontram relações robustas com o crescimento económico, mas sim com o investimento privado, particularmente os impostos directos. Para os impostos sobre as principais funções económicas, nem a taxa efectiva de imposto sobre o trabalho, nem a taxa efectiva de imposto sobre o capital estão relacionadas, de uma forma significativa, com o crescimento. O mesmo não acontece com a taxa efectiva de imposto sobre o consumo que tem um impacto positivo e significativo no crescimento económico.

Também, no âmbito dos países da UE, Gemmell e Kneller (2003) demonstram que o efeito líquido das alterações na política fiscal impostos distorcionários sobre o rendimento, despesas públicas produtivas, saldo das administrações públicas em 11 países da UE15, nos anos de 1990, é relativamente fraco, com excepção de Espanha e Finlândia. Na UE também se tem defendido a redução dos impostos, em particular do factor trabalho, conforme orientações do Broad Economic Policy Guidelines. No entanto, simulações efectuadas pela Comissão Europeia (2000a) permitem concluir que uma redução dos impostos no PIB em 1% tem efeitos consideráveis positivos no PIB, emprego e investimento, mas incapazes de se autofinanciar, pelo que a redução das despesas se torna indispensável. Dependendo das medidas de redução fiscal (redução das taxas de impostos sobre o trabalho, redução das taxas de impostos sobre o trabalho e empresas ou redução das taxas de impostos sobre o trabalho, empresas e impostos sobre o valor acrescentado), o PIB aumentaria entre 0,54% a 0,97%, o emprego entre 0,54% e 0,97%, verificando o maior impacto ao nível do investimento, que rondaria os 1,24% a 1,88%, ao fim de 10 anos. Este estudo vem ainda mostrar que uma redução dos impostos sobre os rendimentos do trabalho de 1% do PIB permitiria alcançar mais facilmente os objectivos do aumento do emprego e nível de actividade económica, quando comparado com uma redução global de 1% do PIB nos impostos sobre o trabalho, empresas e valor acrescentado. Adicionalmente, a substituição de impostos directos sobre o trabalho para impostos indirectos, como os impostos sobre o consumo (muito menos distorcivos porque afectam todos os inputs e não apenas o trabalho) e energia, só tem impactos significativos no emprego, investimento e PIB se não for acompanhada por uma compensação total no aumento dos preços no consumo.

ESTRUTURA E EVOLUÇÃO DOS IMPOSTOS SOBRE O TRABALHO, CAPITAL E CONSUMO NA UE15

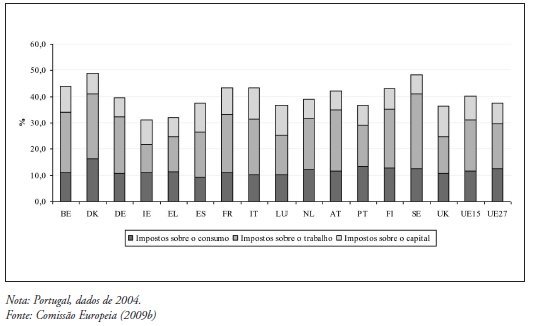

A UE é uma área com uma elevada carga fiscal: o rácio dos impostos no PIB é de 39,8% em 2007 4(média ponderada), enquanto nos EUA e no Japão é cerca de 12 pp. inferior. Há, no entanto, grandes disparidades entre os EM da UE15: os países que apresentam um maior nível de fiscalidade são a Dinamarca (48,7% do PIB), Suécia (48,3% do PIB), Bélgica (44%), França e Itália (43,3%), Finlândia (43%) e Áustria (42,1%). São também estes os EM que mais tributam o factor trabalho ( Suécia (28,3%), Dinamarca (24,8%), Bélgica (22,9%), França (22,4%) e Finlândia (22,3%) .

Por funções económicas, a carga fiscal é mais elevada sobre o factor trabalho em termos médios na UE15, representando 19,5% do PIB e 48% no total das receitas fiscais na UE15, em 2007. O capital, em todos os EM, é tributado em muito menor grau: os impostos sobre este factor representam 8% do PIB e 26,3% das receitas fiscais na UE15. Os impostos sobre o consumo representam 11,7% do PIB e contribuem em 29,3% para as receitas fiscais totais (Gráficos 1 e 2). Em termos de estrutura, o peso dos impostos sobre o consumo no total de impostos sobre o trabalho e capital é superior a 50% em Portugal, Irlanda e Grécia (a média da UE15 é de 40,9%).

]]>GRÁFICO 1

Distribuição da carga fiscal por funções económicas em % do PIB, 2007

GRÁFICO 2

Impostos por funções económicas em % das receitas fiscais totais, 2007

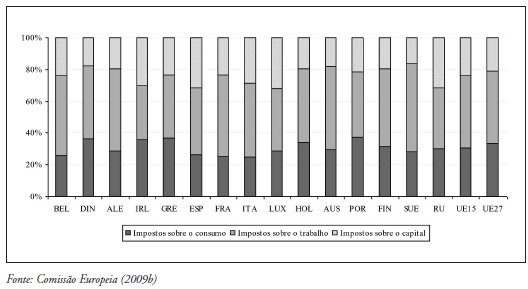

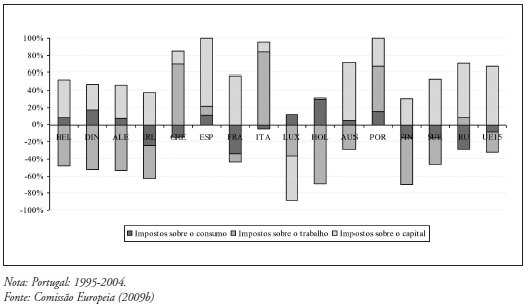

Há, no entanto, enormes disparidades entre os EM, particularmente no que se refere à tributação do trabalho. O peso dos impostos sobre o trabalho no PIB é significativamente inferior à média da UE15 na Irlanda (10,7%, reflexo do menor peso relativo das contribuições sociais) e, em menor grau, na Grécia (13,4%), no Reino Unido (14%), Luxemburgo (15,3%) e Portugal (15,8%). Na Suécia, o rácio dos impostos sobre o trabalho no PIB é o mais elevado da UE15, com uma média de 30,2% entre 1995 e 2007, atinge, neste ano, 28,3% do PIB. A diferença de 17,6 pp. entre o país com maior e menor proporção de impostos sobre o trabalho no PIB, em 2007, não é tão evidente nos impostos sobre o capital, em que a diferença entre o fardo máximo (em Itália de 11,8% do PIB) e mínimo (Holanda, 4,8%) é de 4,8 pp., nem nos impostos sobre o consumo (com um valor máximo de 16,2% na Dinamarca, e mínimo de 9,5% em Espanha). A evolução do fardo fiscal por funções económicas denota alterações importantes desde 1995. Em todos os EM da UE15 (com excepção do Luxemburgo) há um contributo positivo dos impostos sobre o capital para o aumento do nível de fiscalidade (ver Gráfico 3).

]]>GRÁFICO 3

Contributo relativo dos impostos sobre o consumo, trabalho e capital em % do PIB para a variação no nível de fiscalidade entre 1995-2007

O aumento de 0,8 pp. na carga fiscal total na UE15 entre 1995 e 2007 resulta de um aumento médio nos impostos sobre o capital de 1,6 pp., enquanto se verifica uma ligeira diminuição nos impostos sobre o trabalho (0,6 pp.) e consumo (0,2 pp.). Naquele período, apenas na Finlândia, Holanda, Irlanda, Alemanha e Dinamarca, a redução dos impostos sobre o trabalho foi mais significativa (superiores a 2 pp.), e na Irlanda para os impostos sobre o consumo (superior a 1,5 pp.). Relativamente aos impostos sobre o capital, com excepção do Luxemburgo, onde se verificou uma ligeira diminuição (0,2 pp.), nos restantes EM mais antigos o peso deste tipo de imposto no PIB aumentou.

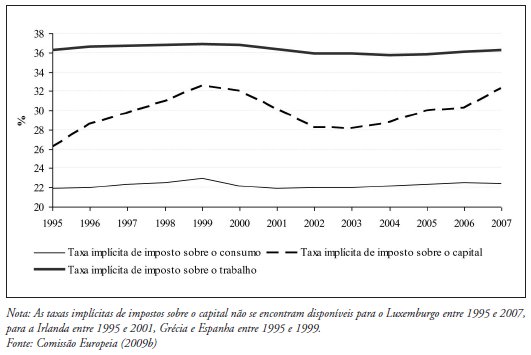

Quando se avalia o fardo fiscal através das taxas implícitas, ao nível do factor trabalho constata-se que aumentou até 1999 (36,7% contra 36,2% em 1995), entrando numa fase decrescente, que se inverteu em 2004, situando-se em 2007 ao mesmo nível que 1995 ( ver Gráfico 4) . De acordo com a Comissão Europeia (2009a, p. 14) apesar de ser consensual que seja desejável reduzir os impostos sobre o trabalho, este objectivo tem sido difícil de prosseguir. Entre 1995 e 2007, os países nórdicos foram os que mais reduziram esta taxa: Suécia (-4,1%), Dinamarca (-4%) e Finlândia (-2,7%), bem como a Alemanha (-2,8%). Em particular, na Suécia, a taxa de imposto implícita no trabalho atingiu o valor máximo de 49,4% em 1998, que é o culminar de medidas de política económica para aumentar as receitas fiscais, tendência que tem vindo progressivamente a inverter-se, mas, em 2007, a taxa de imposto implícita no trabalho ainda era superior em 8,6 pp. à verificada na média europeia dos 15, mas inferior ao seu valor em 1995.

GRÁFICO 4

Taxa implícita de impostos sobre o consumo, capital e trabalho na UE15 (média aritmética), 1995-2007

]]>

No que respeita aos impostos sobre o capital, desde 1995 tem existido um aumento na taxa implícita deste imposto na UE15 até 1999 (32,6% em 1999, mais 6,4 pp. do que em 1995). Apesar da redução verificada nos quatro anos seguintes, voltaram-se a registar aumentos naquelas taxas ( ver Gráfico 4). Entre 1995 e 2007, o valor médio da taxa de imposto implícita do trabalho aumentou 6,1 pp. e, apenas na Holanda e Finlândia, se observaram reduções.

Os impostos sobre o consumo aumentaram 0,5 pp. entre 1995 e 2007 na UE15. Neste período, apenas a França, Reino Unido e Finlândia reduziram a taxa implícita de imposto sobre o consumo (2,0 pp., 1,5 pp. e 1,2 pp., respectivamente). Em 2007, a Grécia apresentava a mais baixa taxa (15,4% do PIB) seguida de Espanha (15,9%), com uma diferença de mais de 18 pp. do país com maior taxa implícita de impostos sobre o consumo (Dinamarca).

CRESCIMENTO EXÓGENO VERSUS CRESCIMENTO ENDÓGENO: MODELOS TEÓRICOS

As relações teóricas entre taxa de crescimento económico do estado estacionário e fiscalidade podem ser analisadas a partir dos modelos de crescimento seguintes. Para o efeito, considere-se um consumidor representativo, com um horizonte temporal infinito, com uma função utilidade dada por:

onde representa o consumo per capita, a elasticidade substituição intertemporal

a elasticidade substituição intertemporal  e a taxa de preferência temporal.

e a taxa de preferência temporal.

A tecnologia segue uma função produção Cobb-Douglas, em que  é o output per capita,

é o output per capita, o stock de capital per capita,

o stock de capital per capita,  o factor tecnológico e

o factor tecnológico e  .

.

O governo impõe uma taxa de imposto proporcional sobre o output, , sendo a restrição de recursos da economia dada por:

onde «n» representa a taxa de crescimento populacional e  a taxa de depreciação. Da maximização da função utilidade, sujeita à restrição da equação de acumulação de capital, determina-se a taxa de crescimento do produto per capita de longo prazo, «g», dada por:

a taxa de depreciação. Da maximização da função utilidade, sujeita à restrição da equação de acumulação de capital, determina-se a taxa de crescimento do produto per capita de longo prazo, «g», dada por:

onde o numerador representa a taxa de crescimento da produtividade total.

Neste enquadramento neoclássico, um aumento no nível de fiscalidade reduz o stock de capital per capita e, consequentemente, o nível de output, mas não afecta a taxa de crescimento do produto de longo prazo.

Alternativamente, considere-se uma função de produção do tipo AK (que determina o crescimento endógeno), em que o capital é o único factor produtivo e os rendimentos são constantes à escala. Com uma função produção deste tipo, o output cresce à mesma taxa que o investimento líquido em capital:

onde A representa uma constante. A taxa de crescimento do output em estado estacionário é:

]]>

Um aumento no nível de fiscalidade reduz o stock de capital em estado estacionário e o output per capita, mas reduz, também, a taxa de crescimento de longo prazo.

Desta forma, testar a hipótese neoclássica consiste em verificar se o nível de fiscalidade não afecta a taxa de crescimento económico de longo prazo: o percurso do output em estado estacionário desloca-se mas paralelo ao anterior. Pelo contrário, com crescimento endógeno, o nível de fiscalidade altera permanentemente a taxa de crescimento do estado estacionário.

MODELOS A ESTIMAR: MODELOS DINÂMICOS DE SÉRIES TEMPORAIS

Para efectuar o teste do impacto da fiscalidade no crescimento económico, a nossa escolha de especificação do modelo recai, de acordo com a literatura económica mais recente, em especificações dinâmicas que permitem aferir se a política fiscal tem um impacto permanente na taxa de crescimento económico, validando o paradigma do crescimento endógeno, ou se apenas afecta o nível de output, validando o paradigma neoclássico e, adicionalmente, estimar os efeitos quer de longo prazo, quer os de curto prazo.

Assumindo que o comportamento da taxa de crescimento do output real per capita  é representada por um modelo de desfasamentos auto-regressivos distribuídos, de ordem p (ADL(p,p)), em que a taxa de crescimento económico, num dado período, é explicada pelos seus valores passados e pelo valores correntes e passados da taxa de imposto:

é representada por um modelo de desfasamentos auto-regressivos distribuídos, de ordem p (ADL(p,p)), em que a taxa de crescimento económico, num dado período, é explicada pelos seus valores passados e pelo valores correntes e passados da taxa de imposto:

isto é,

a taxa de imposto efectiva. A(L) e B(L) são dois polinómios desfasados, sendo L o operador do desfasamento:

a taxa de imposto efectiva. A(L) e B(L) são dois polinómios desfasados, sendo L o operador do desfasamento:

sendo X qualquer das variáveis integradas no modelo, com:

sendo X qualquer das variáveis integradas no modelo, com:

Ao considerar-se o estado estacionário em que o PIB per capita cresce a uma taxa constante, , o efeito-crescimento, ou seja, o impacto do nível de fiscalidade na taxa de crescimento económico de longo prazo é:

, o efeito-crescimento, ou seja, o impacto do nível de fiscalidade na taxa de crescimento económico de longo prazo é:  , com

, com  .

.

Neste enquadramento, como em Evans (1997), Kockerlakota e Yi (1997), Karras (1999) e Romero de Ávila e Strauch (2003), o crescimento exógeno implica que o nível de fiscalidade não afecte a taxa de crescimento económico em estado estacionário, ou seja:

para uma ordem de desfasamento elevada,

para uma ordem de desfasamento elevada,

enquanto o crescimento endógeno é validado se:

para os impostos distorcionários. Neste caso, a taxa de crescimento económico de equilíbrio reduz-se, quando há um aumento permanente no nível de fiscalidade.

para os impostos distorcionários. Neste caso, a taxa de crescimento económico de equilíbrio reduz-se, quando há um aumento permanente no nível de fiscalidade.

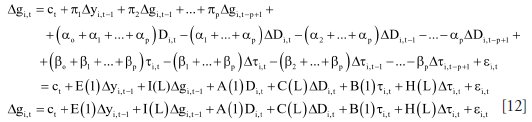

A eq. [7] pode ser reparametrizada em níveis e diferenças (seguindo Jones, 1995; Karras, 1999; e Romero de Ávila e Strauch, 2003) e, uma vez que a série da taxa efectiva de imposto corresponde à primeira diferença, ela é estacionária e não está correlacionada com a tendência temporal, que permite captar alterações exógenas na taxa de crescimento que são omitidas na especificação do modelo. Para o efeito, somando e subtraindo  ao 2.º membro da eq. [7] , vem:

ao 2.º membro da eq. [7] , vem:

e C(L) é um polinómio de ordem p-1 tal que

e C(L) é um polinómio de ordem p-1 tal que  , p-1 e avalia o efeito de longo prazo da fiscalidade no crescimento económico, enquanto os coeficientes das primeiras diferenças da taxa de imposto avaliam os de curto prazo. Também, neste caso, se o valor estimado de

, p-1 e avalia o efeito de longo prazo da fiscalidade no crescimento económico, enquanto os coeficientes das primeiras diferenças da taxa de imposto avaliam os de curto prazo. Também, neste caso, se o valor estimado de  for negativo, uma alteração permanente na taxa de imposto reflecte-se, de uma forma permanente, na taxa de crescimento real do PIB per capita de longo prazo, validando a hipótese de crescimento endógeno. Se o valor estimado for nulo, os efeitos das alterações permanentes na taxa de imposto só têm efeitos transitórios no crescimento económico, dando suporte ao paradigma neoclássico.

for negativo, uma alteração permanente na taxa de imposto reflecte-se, de uma forma permanente, na taxa de crescimento real do PIB per capita de longo prazo, validando a hipótese de crescimento endógeno. Se o valor estimado for nulo, os efeitos das alterações permanentes na taxa de imposto só têm efeitos transitórios no crescimento económico, dando suporte ao paradigma neoclássico.

O efeito crescimento é dado por:  e o efeito nível por

e o efeito nível por  :

:

O modelo pode, adicionalmente, ser formulado considerando as variações na taxa de crescimento económico e na taxa de imposto. Uma das vantagens desta reparametrização é a estimação directa e o teste imediato das somas que são relevantes para a existência de uma relação de co-integração. A passagem para as primeiras diferenças origina, adicionalmente, uma redução da potencial co-linearidade dos regressores, reduzindo os erros-padrão. Para o efeito e, para simplificação, define-se  a taxa de crescimento económico (

a taxa de crescimento económico ( nos modelos anteriores).

nos modelos anteriores).

Sendo o efeito crescimento da taxa de imposto dado por:

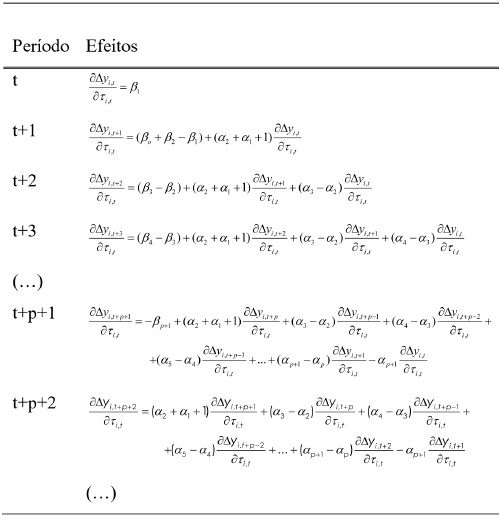

A partir deste modelo, podem-se calcular os efeitos de uma alteração da taxa de imposto na taxa de crescimento económico em cada um dos períodos posteriores à referida alteração (ver Anexo I). A soma destes efeitos parcelares iguala o efeito crescimento dado pela eq. [11] .

Uma vez que os impostos permitem financiar despesas, cujo impacto no crescimento económico depende, de acordo com literatura económica, do seu carácter produtivo ou improdutivo, torna-se importante integrar os dois lados do orçamento no estudo das relações de longo prazo da fiscalidade e o crescimento:

Neste modelo, o paradigma do crescimento endógeno será validado se as somas dos coeficientes das variáveis de política fiscal não convergirem para zero, esperando-se ser positivo para as despesas públicas produtivas e negativo para os impostos distorcionários. Pelo contrário, o crescimento exógeno implica que os efeitos de longo prazo sejam nulos. O efeito crescimento da taxa de imposto é  e das despesas públicas

e das despesas públicas  .

.

DADOS E FONTES ESTATÍSTICAS

A amostra é constituída por 14 países da UE15 (com excepção do Luxemburgo, por falta de elementos estatísticos), no período 1970-2000 5, e a descrição dos dados e fontes estatísticas encontram-se no Anexo II. As equações foram estimadas pelo Método do Mínimos Quadrados Generalizado (Cross Section Weights), com White Heteroskedasticity-Consistent Standard Errors and Covariance.

EFEITOS DE LONGO PRAZO DAS TAXAS EFECTIVAS DE IMPOSTOS SOBRE O TRABALHO, CAPITAL E CONSUMO NO CRESCIMENTO ECONÓMICO RESULTADOS DA ESTIMAÇÃO

Dado tratar-se de modelos com variáveis desfasadas, o número de desfasamentos a considerar na estimação, não conhecido a priori, e de forma a controlar os efeitos do ciclo económico, foi determinado em seis períodos, pelos critérios de Schwarz e Akaike, o que é consistente com o número de anos de duração do ciclo económico para os países da UE15, entre 6 a 8 anos 6 7(Bouthevilain et al., 2001).

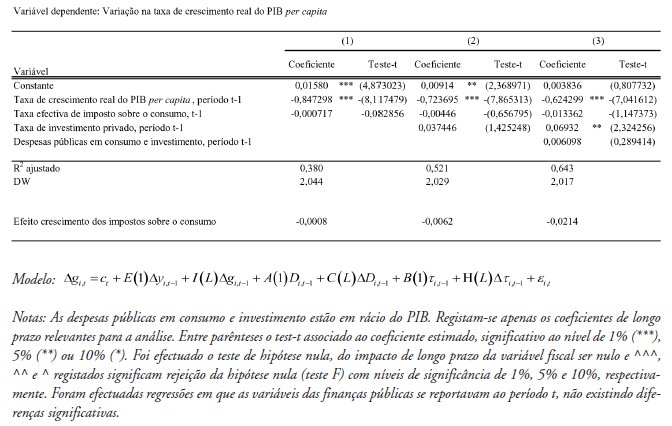

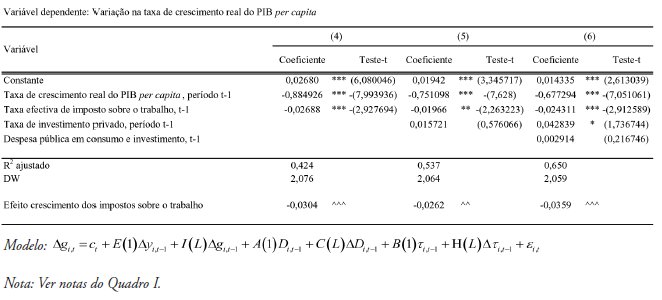

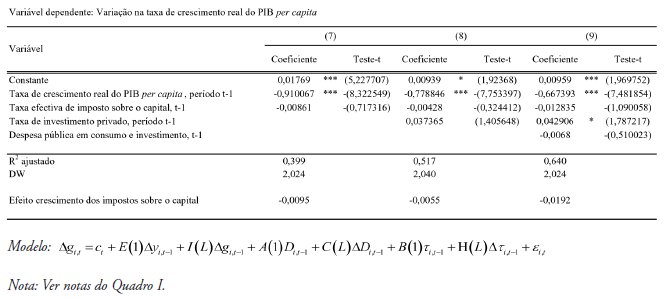

Nos Quadros I, II e III apresentam-se os resultados da estimação dos modelos dinâmicos de séries temporais do impacto de cada um dos impostos que incide sobre cada uma das principais funções económicas no crescimento económico taxas efectivas de impostos sobre o consumo  , trabalho

, trabalho  e capital

e capital  analisados individualmente, e controlado pelas despesas públicas em consumo e investimento, bem como pelo investimento privado. Registam-se, por simplificação, apenas os coeficientes estimados que captam o impacto de longo prazo que as variáveis exercem no crescimento económico. Os resultados sugerem que o impacto de longo prazo dos impostos sobre o trabalho é negativo e estatisticamente significativo, mesmo quando se incluem variáveis de controlo (taxa de investimento privado e despesas públicas), o que sugere a validação do paradigma de crescimento endógeno. Um aumento de 1 pp. na taxa efectiva de impostos sobre o trabalho reduz permanentemente a taxa de crescimento económico de longo prazo em cerca de 0,03 a 0,036 pp. Adicionalmente, constata-se que o efeito crescimento das taxas efectivas de impostos sobre o consumo e sobre o capital não são estatisticamente significativas.

analisados individualmente, e controlado pelas despesas públicas em consumo e investimento, bem como pelo investimento privado. Registam-se, por simplificação, apenas os coeficientes estimados que captam o impacto de longo prazo que as variáveis exercem no crescimento económico. Os resultados sugerem que o impacto de longo prazo dos impostos sobre o trabalho é negativo e estatisticamente significativo, mesmo quando se incluem variáveis de controlo (taxa de investimento privado e despesas públicas), o que sugere a validação do paradigma de crescimento endógeno. Um aumento de 1 pp. na taxa efectiva de impostos sobre o trabalho reduz permanentemente a taxa de crescimento económico de longo prazo em cerca de 0,03 a 0,036 pp. Adicionalmente, constata-se que o efeito crescimento das taxas efectivas de impostos sobre o consumo e sobre o capital não são estatisticamente significativas.

QUADRO I

Impacto dos impostos sobre o consumo no crescimento económico

]]>

QUADRO II

Impacto dos impostos sobre o trabalho no crescimento económico

QUADRO III

Impacto dos impostos sobre o capital no crescimento económico

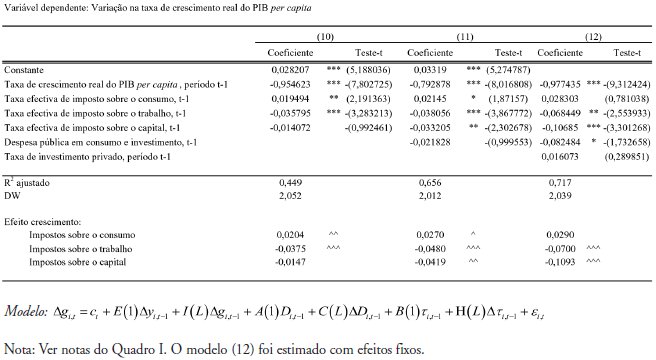

]]> A inclusão simultânea das taxas efectivas de impostos que incidem sobre as funções de consumo, trabalho e capital (Quadro IV) melhoram significativamente os resultados obtidos. Conforme se pode observar, a taxa de imposto efectiva sobre o trabalho afecta negativamente, e de uma forma significativa, o crescimento económico no longo prazo, o que denota o carácter distorcionário deste tipo de impostos e, embora não se possa aferir directamente, o potencial efeito negativo nos incentivos económicos a trabalhar e investir. O efeito crescimento de um aumento na taxa efectiva dos impostos sobre o trabalho situa-se entre -0,04 pp. a -0,07 pp. O mesmo impacto negativo se observa para impostos sobre o capital e rejeita-se a hipótese deste imposto não ter efeitos de longo prazo no crescimento económico, com excepção da regressão (10), onde não se incluem variáveis de controlo. A magnitude do efeito crescimento da taxa efectiva dos impostos sobre o capital é de cerca de -0,04 pp. a -0,11 pp. Os impostos sobre o consumo, pelo contrário, não afectam negativamente o crescimento económico, no longo prazo, o que pode reflectir, por um lado a não distorcionaridade deste tipo de impostos e os benefícios de uma estrutura de impostos mais centrada em impostos indirectos. No modelo (12), onde se inclui a despesa pública e o investimento privado não se rejeita a hipótese dos impostos sobre o consumo não afectarem o crescimento económico, o que está de acordo com as predições da teoria.

QUADRO IV

Impacto dos impostos sobre o consumo, trabalho e capital no crescimento económico

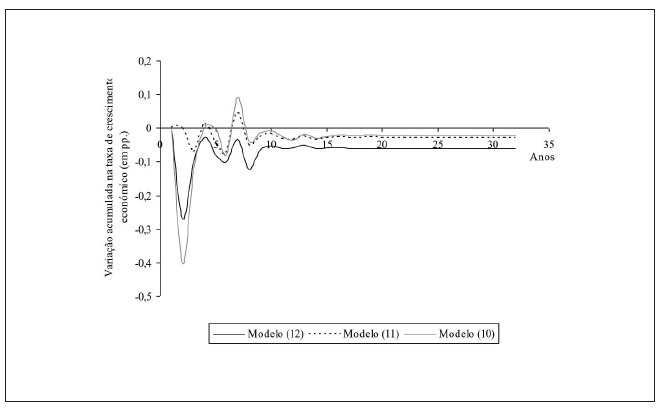

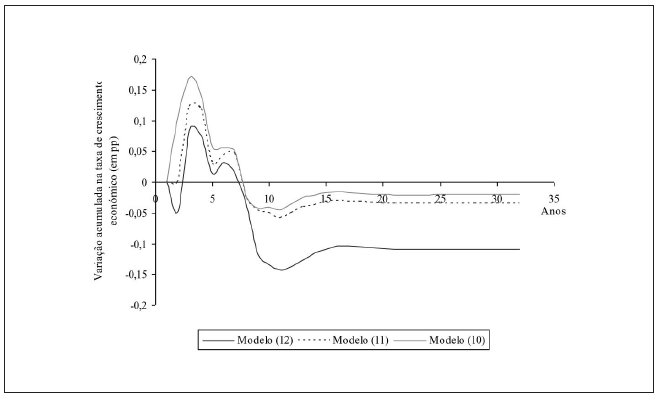

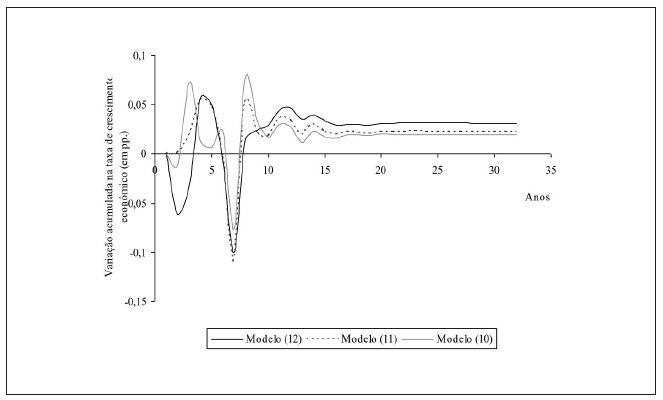

Importa, ainda, averiguar o período de tempo durante o qual os efeitos das alterações daquelas taxas de impostos perduram. Nos gráficos seguintes mostram-se os efeitos que um aumento em cada um das taxas efectivas de impostos, num só momento, teria na taxa de crescimento anual do PIB per capita nos períodos seguintes, para cada um dos modelos estimados do Quadro IV . No caso dos impostos sobre o trabalho o aumento da taxa em 1 pp. faz diminuir a taxa de crescimento do output em cerca de 0,27 pp., no 1.º ano (Gráfico 5) e o efeito do choque no período seguinte é positivo de 0,17 pp., sendo o efeito acumulado de -0,10 pp. A partir do 7.º período subsequente à alteração na taxa de imposto (dado o número de desfasamentos integrados no modelo), a variação do nível de fiscalidade deixa de influenciar directamente a taxa de crescimento e a variação nesta resulta apenas dos efeitos que a política fiscal exerceu na taxa de crescimento do output nos períodos anteriores. O efeito total da alteração da taxa de imposto na taxa de crescimento económico em estado estacionário (efeito crescimento) é exercido ao fim de cerca de 15 anos, quando os efeitos acumulados anuais se aproximam do valor do efeito crescimento calculado no Quadro IV . O mesmo se verifica para os impostos sobre o capital (Gráfico 6 ). Relativamente aos impostos sobre o consumo confirma-se o carácter menos distorcivo (Gráfico 7). Em qualquer um dos modelos, confirma-se a relação negativa e permanente entre crescimento económico e impostos sobre o trabalho e capital.

GRÁFICO 5

Simulação dos efeitos de uma redução de 1 pp. na taxa efectiva de imposto sobre o trabalho na taxa de crescimento económico (efeitos acumulados)

]]>

GRÁFICO 6

Simulação dos efeitos de uma redução de 1 pp. na taxa efectiva de imposto sobre o capital na taxa de crescimento económico (efeitos acumulados)

GRÁFICO 7

Simulação dos efeitos de uma redução de 1 pp. na taxa efectiva de imposto sobre o consumo na taxa de crescimento económico (efeitos acumulados)

]]> CONCLUSÕES

A vasta literatura existente em torno da investigação da forma como as despesas públicas e os impostos podem ser geridas de forma a acelerar o crescimento económico decorre, não só dos desenvolvimentos recentes da teoria do crescimento endógeno, como também do debate político acerca da excessiva dimensão do sector público. Ao nível empírico, apesar de os resultados não serem muito consensuais, do lado dos impostos, o que nos parece ser de concluir é que o seu impacto no crescimento económico é negativo, sendo, quando muito, inconclusivo.

O estudo empírico sobre aquelas relações dinâmicas, utilizando dados para 14 países da UE15 (com excepção de Luxemburgo), teve por objectivo averiguar se as finanças públicas podiam constituir um instrumento válido para fomentar o crescimento económico de longo prazo ou se, pelo contrário, têm um impacto na actividade económica apenas no curto prazo. Mais precisamente, pretendeu-se verificar se as relações entre política fiscal e crescimento económico eram consistentes com o paradigma neoclássico, em que o crescimento é exógeno, ou com o paradigma de crescimento endógeno. Através de modelos dinâmicos de séries temporais, os resultados obtidos são consistentes com o paradigma de crescimento endógeno: a política fiscal afecta permanentemente a taxa de crescimento económico de longo prazo. A redução das taxas efectivas de impostos sobre o trabalho e o capital, de acordo com os resultados obtidos, sugerem estimular o crescimento económico nos 14 EM da UE15 analisados e, se é vontade dos governantes aumentar a taxa de crescimento económico, torna-se fundamental reduzir estas taxas de impostos e a dimensão do sector público.

REFERÊNCIAS BIBLIOGRÁFICAS

BARRO, R. J. (1997), Determinants of Economic Growth: A Cross-Country Empirical Study . The MIT Press, Cambridge. [ Links ]

BARRO, R. J. e SALA-i-MARTIN, X. (1992), «Public finance in models of economic growth», Review of Economic Studies, 59, pp. 645-661. [ Links ]

BARRO, R. J. e SALA-i-MARTIN, X. (1995), Economic Growth . The MIT Press, Cambridge. [ Links ]

BLANCHARD, O. e PEROTTI, R. (2002), «An empirical characterization of the dynamic effects of changes in government spending and taxes on output», The Quarterly Journal of Economics, 117, pp.1329-1368. [ Links ]

BLEANEY, M.; GEMMELL, N. e KNELLER, R. (2001), «Testing the endogenous growth model: public expenditure, taxation and growth over the long-run», Canadian Journal of Economics, 34, pp. 36-57. [ Links ]

BOUTHEVILAIN, C.; COUR-THIMAN, P.; DOOL, G. V. D.; COS, P. H. D.; G.,LANGELUS; MOHR, M.; MOMIGLIANO, S. e TUJULA, M. (2001), «Cyclically adjusted budget balances: an alternative approach», ECB Working Paper n.º 77. [ Links ]

CASHIN, P. (1995), «Government spending, taxes and economic growth», IMF Staff Papers, 42, pp. 237-269. [ Links ]

CASS, D. (1965), «Optimum growth in an aggregative model of capital accumulation», Review of Economic Studies, 32, 233-240. [ Links ]

CHAMLEY, C. (1986), «Optimal taxation of capital income in general equilibrium with infinite lives», Econometrica, 54, pp. 607-622. [ Links ]

COMISSÃO EUROPEIA (2000a): «Public Finances in EMU 2000», European Economy, Reports and Studies. Luxembourg: Office for Official Publications of the EC. 298. [ Links ]

COMISSÃO EUROPEIA (2000b), « Broad economic policy guidelines, Convergence report 2000», European Economy, n.º 70. Luxemburg: Office for Official Publications of the EC. [ Links ]

COMISSÃO EUROPEIA (2004), Structures of the Taxation Systems in the European Union . Luxemburg: Comissão Europeia, Directorat-General Taxation and Customs Union. [ Links ]

COMISSÃO EUROPEIA (2009a), «Taxation trends in the European Union Main Results». Luxemburgo: EUR-OP. ISBN: 978-92-79-11172-3. [ Links ]

COMISSÃO EUROPEIA (2009b), Structures of the Taxation Systems in the European Union . Luxemburg: Comissão Europeia, Directorat-General Taxation and Customs Union. [ Links ]

De la FUENTE, A. (1997), «Fiscal Policy and Growth in OECD», Centre for Economic Policy Research Discussion Paper, n.º 1755. [ Links ]

DOMÉNECH, R. e GARCÍA, J. R. (2001), «Estructura fiscal y crecimiento económico en la OECD», Investigaciones Económicas, XXV, pp. 441-472. [ Links ]

EASTERLY, W. e REBELO, S. (1993), «Fiscal policy and economic growth: an empirical investigation», Journal of Monetary Economics, 32, pp. 417-458. [ Links ]

ENGEN, E. e SKINNER, J. (1992), «Fiscal policy and economic growth». NBER Working Paper n.º 4223. [ Links ]

EVANS, P. (1997), «Government consumption and growth», Economic Inquiry, 35, 209-217. [ Links ]

FRANKEL, M. (1962), «The production function in allocation and growth: a synthesis», American Economic Review, 52, 995-1022. [ Links ]

GEMMELL, N. e KNELLER, R. (2003), «Fiscal policy, growth and convergence in Europe», New Zealand Treasury, Working Paper 03/14, pp. 1-24. [ Links ]

HARBERGER, A. (1964), «Taxation, resource allocation and welfare, in the role of direct and indirect taxes», NBER and Brookings Institutions Eds., Princeton University Press . [ Links ]

IRELAND , P. N. (1994a), «Supply-side economics and endogenous growth»,Journal of Monetary Economics, 33, pp. 559-571. [ Links ]

IRELAND , P. N. (1994b), «Two perspectives on growth and taxes», Federal Reserve Bank of Richmond, Economic Quarterly, 80, pp. 1-18. [ Links ]

JONES, C. I. (1995), «Time series tests of endogenous growth models», The Quarterly Journal of Economics, 110, pp. 495-525. [ Links ]

JONES, L. E. e MANUELLI, R. E. (1992), «Finite lifetimes and growth», Journal of Economic Theory, 58, pp. 171-179. [ Links ]

KARRAS, G. (1999), «Taxes and growth: testing the neoclassical and endogenous growth models», Quarterly Journal of Economics, 110, pp. 495-525. [ Links ]

KNELLER, R.; BLEANEY, M. F. e GEMMELL, N. (1999), «Fiscal policy and growth: evidence from OECD countries», Journal of Public Economics, 74, pp. 171-190. [ Links ]

KOCHERLAKOTA, N. e YI, K. (1997), «Is there endogenous long run growth? Evidence from the United States and the United Kingdom», Journal of Money, Credit, and Banking, Maio, pp. 235-262. [ Links ]

KOESTER, R. B. e KORMENDI, R. (1989), «Taxation, aggregate activity and economic growth: cross-country evidence on some supply-side hypotheses», Economic Inquiry, XXVII, pp. 367-86. [ Links ]

KORMENDI, R. e MEGUIRE, P. G. (1985), «Macroeconomic determinants of growth: cross-country evidence», Journal of Monetary Economics, 16, pp. 141-163. [ Links ]

LEIBFRITZ, W.; THORNTON, J. e BIBBEE, E. A. (1997), «Taxation and economic performance», Paris: Organisation for Economic Co-operation and Development, Economic Department, Working Papers n.º 176. [ Links ]

LUCAS, R. E. (1988), «On the mechanics of economic development», Journal of Monetary Economics, 22, 3-42. [ Links ]

MARSDEN, K. (1983), «Links between taxes and economic growth», World Bank Staff Working Paper n.º 605. [ Links ]

MARTINEZ-MONGAY, C. (2000), «ECFIN's effective tax rates. Properties and comparaisons with other tax indicators», ECFINn Economic Papers, n.º 146. [ Links ]

MENDOZA , E. G.; RAZIN, A. e TESAR, L. L. (1994), «Effective tax rates in macroeconomics: cross-country estimates of tax rates on factor incomes and consumption», Journal of Monetary Economics, 34, pp. 297-323. [ Links ]

MENDOZA , E. G.; MILESI-FERRETTI, G. M. e ASEA, A. P. (1997), «On the ineffectiveness of tax policy in altering long-run growth: Harberger's superneutrality conjecture»,Journal of Public Economics, 66, pp. 99-126. [ Links ]

MYLES, G. D. (2000), «Taxation and economic growth», Fiscal Studies, 21, pp. 141-168. [ Links ]

PADOVANO, F. e GALLI, E. (2002), «Comparing the growth effects of marginal versus average tax rates and progressivity», European Journal of Political Economy, 18, pp. 529-544. [ Links ]

PERSSON, T. e TABELLINNI, G. (1994), «Is inequality harmful for growth?», American Economic Review, 84, pp. 600-621. [ Links ]

RABUSHKA, A. (1987), «Taxation, economic growth, and liberty», Cato Journal, 7, 121-148. [ Links ]

REBELO, S. (1991), «Long run policy analysis and long-run growth», Journal of Political Economy, 99, 500-521. [ Links ]

REYNOLDS, A. (1985), «Some international comparisons of supply-side tax policy», Cato Journal, 5, pp. 543-569. [ Links ]

RIVAS, L. A. (2003), «Income taxes, spending composition and long-run growth», European Economic Review, 47, pp. 477-503. [ Links ]

ROMER, P. M. (1986), «Increasing returns and long-run growth», Journal of Political Economy, 94, 1002-1037. [ Links ]

AVILA , D. R. e STRAUCH, R. (2003), «Public finances and long-term growth in Europe evidence from a panel analysis», Working Paper Studies n.º 246, European Central Bank. [ Links ]

SKINNER, J. (1987), «Taxation and output growth: evidence from African countries», NBER Working Paper n.º 2335 . [ Links ]

SLEMROD, J. (1995), «What do cross-country studies teach about government involvement, prosperity, and economic growth», Brookings Papers on Economic Activity, 2, pp. 373-431. [ Links ]

SOLOW, R. M. (1956), «A contribution to the theory of economic growth», Quarterly Journal of Economics, 70, pp. 65-94. [ Links ]

SWAN, T. W. (1956), «Economic growth and the capital accumulation», Economic Record, 32, 334-361. [ Links ]

TURNOVSKY, S. (1996), «Optimal tax, debt, and expenditure policies in a growing economy», Journal of Public Economics, 60, pp. 21-44. [ Links ]

WIDMALM, F. (2001), «Tax structure and growth: are some taxes better than others?», Public Choice, 107, pp. 199-219. [ Links ]

WRIGHT, R. (1996), «Redistribution and growth», Journal of Public Economics, 62, pp. 327-338. [ Links ]

XU (1994), «Tax policy implication in endogenous growth models», IMF Working Paper 94/38. [ Links ]

YAMARIK, S. (2000), «Can tax policy help explain state-level macroeconomic growth?», Economic Letters, 8, pp. 211-215. [ Links ]

NOTAS

115 Estados-Membros da UE (Alemanha, Áustria, Bélgica, Dinamarca, Espanha, Finlândia, França, Grécia, Holanda, Irlanda, Itália, Luxemburgo, Portugal, Reino Unido, Suécia).

2Muitos dos estudos empíricos sobre as relações entre política fiscal e crescimento económico são desenvolvidos a partir das estimativas de Mendoza et al. (1994).

3Jones (1995) explora, de uma forma inovadora, o teste da teoria neoclássica e de crescimento endógeno a partir das propriedades das séries temporais, seleccionando como variável o investimento privado.

]]> 4Último ano em que existe informação detalhada disponível.5Período para o qual as estimativas das taxas efectivas de impostos estimadas por Martinez-Mongay (2000) se encontram disponíveis.

6Efectuaram-se testes com oito desfasamentos, mas as diferenças não eram significativas.

7Idênticas opções encontram-se nos trabalhos de Bleaney et al. (2001) e Romero de Ávila e Strauch (2003).

ANEXOS

Efeitos (teóricos) de uma variação de 1 pp. na taxa de imposto sobre a taxa de crescimento económicos dos períodos subsequentes

Descrição das estatísticas

As taxas efectivas de impostos sobre o consumo, trabalho e capital utilizadas foram estimadas por Martinez-Mongay (2000).

Estatísticas descritivas das taxas efectivas de impostos sobre o consumo, trabalho e capital

O rácio consumo público no PIB foi calculado a partir de OCDE, Economic Outlook (vários números), séries Government Consumption, Volume e Gross Domestic Product (Market prices), Volume.

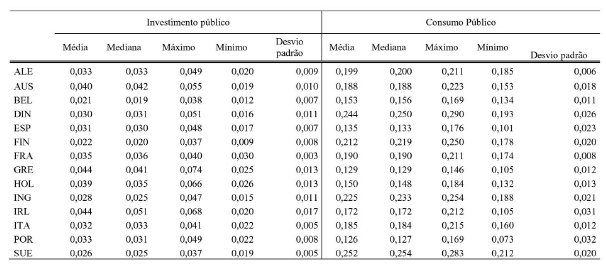

O rácio investimento público no PIB foi calculado a partir de OCDE, Economic Outlook (vários números), séries Investment, Volume e Gross Domestic Product (Market prices), Volume.

]]>QUADRO I.2

Estatísticas descritivas do investimento e consumo públicos

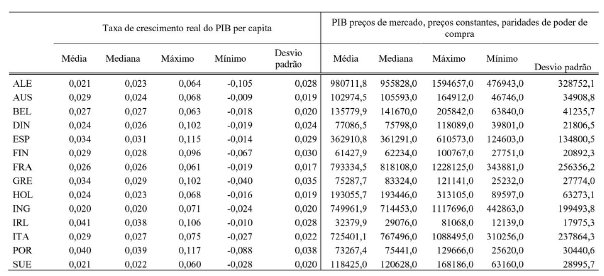

PIB a preços de mercado, a preços constantes de 1991, em paridades de poder de compra: esta série foi obtida a partir Gross Domestic Product (market Prices), constant prices 1991, PPP do OCDE, Economic Outlook (vários números), depois de convertida para o mesmo ano base. O PIB per capita foi calculado a partir daquele agregado e da série Total Population (Between 15 & 64 years old), OCDE, Economic Outlook (vários números) e, a partir desta série, a taxa de crescimento real do PIB per capita.

QUADRO I.3

Estatísticas descritivas da taxa de crescimento real do PIB per capita e do PIB real

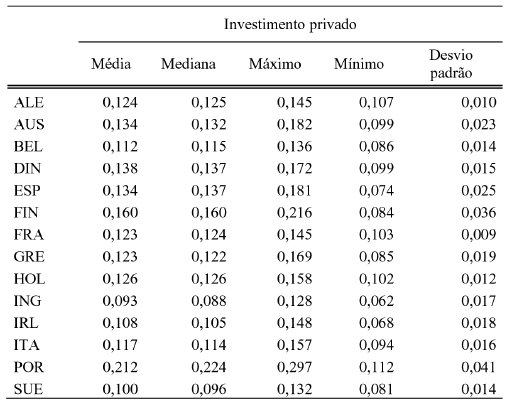

A taxa de investimento privado foi calculada pelo peso da Formação Bruta de Capital Fixo a preços constantes (excluindo Construção de Habitação) pelo PIB a preços constantes. Fonte: OCDE, Economic Outlook (vários números), séries Gross Fixed Cap Form, Business Sector, Volume (Narrow Definition) e Gross Domestic Product (market Prices), Volume.

QUADRO I.4

Estatísticas descritivas do investimento privado