{kind=link}

Sovereign rating evaluation: the impact of economic, political and social variables

Tiago Diniz*, Hudson Amaral** e Bruno Ferreira***

* Mestre em Administração (Universidade Federal de Minas Gerais). Especialista em Políticas Públicas e Gestão Governamental, Governo de Minas Gerais. E-mail: tcancadodiniz@yahoo.com.br

** Doutorado em Sciences de Gestion, Université Pierre Mendes France, ESA Grenoble II. Professor Associado (Universidade Federal de Minas Gerais). E-mail: hfamaral@face.ufmg.br

*** Doutorado em Administração (Universidade Federal de Minas Gerais). Professor na Universidade Federal de Minas Gerais e especialista em Políticas Públicas e Gestão Governamental, Governo de Minas Gerais. E-mail: bpf1@cepead.face.ufmg.br

RESUMO

A análise do impacto de variáveis econômicas, políticas e sociais nas classificações de risco soberano realizada pela agência Standard & Poors, no período de 2005 a 2009, para 88 países foi objeto deste artigo. A utilização de diferentes técnicas estatísticas, dentre as quais se destacam a Regressão Linear Múltipla, o Modelo Geral para Dados em Painel e o Painel com Efeito Fixo sobre Países permitiram identificar aspectos relevantes para explicação do rating soberano. Os resultados evidenciam que países com menores taxas de inflação, maiores taxas de crescimento do PIB, reduzido nível de endividamento em relação ao PIB, e nos quais os governos são mais efetivos na gestão de políticas públicas, tendem a apresentar melhores notas de rating. Outros fatores que demonstraram influência nas avaliações de risco foram o grau de desenvolvimento econômico e a localização geográfica dos países. Observou-se também a ausência de relação significativa entre o nível educacional e o rating soberano.

]]> Palavras-chave: Risco Soberano, Agências de Rating, Variáveis Econômicas, Políticas e Sociais

ABSTRACT

The analysis of the impact of economic, political and social variables in the classifications of sovereign rating made by Standard & Poor's from 2005 to 2009 for 88 countries was the object of this paper. The use of different statistical techniques, in which stand Multiple Linear Regression, the General Model for Panel Data and the Panel with Fixed Effect on Countries, allowed identifying important aspects for explanation of sovereign rating. The results show that countries with lower inflation rates, bigger GDP growth rates, reduced level of indebtedness in relation to the GDP, and where the governments are more effective in public policies management tend to present better score of rating. Other factors that demonstrated significant influence in the evaluations of sovereign rating were the degree of economic development and the geographic localization of the countries. The absence of significant relation between the educational level and the sovereign rating was also observed.

Key-Words: Sovereign Rating, Rating Agencies, Economic, Political and Social Variables

INTRODUÇÃO

O risco de descumprimento das obrigações contratuais referentes à dívida pública por um Estado soberano, também denominado risco ou rating soberano, é avaliado por agências privadas de classificação de risco. As agências de rating, dentre as quais se destacam a Moodys, a Standard & Poors (S&P) e a Fitch, emitem, periodicamente, com base em critérios predefinidos, suas opiniões acerca do nível de risco de inadimplência de um país e afirmam que fatores econômicos, políticos e sociais orientam suas decisões.

As classificações de risco realizadas pelas agências objetivam orientar os investidores em relação à capacidade e à disposição dos países avaliados em honrar os compromissos estabelecidos referentes à dívida pública. Para evidenciar a probabilidade de inadimplência dos países, as agências utilizam uma estrutura metodológica semelhante, baseada em escalas alfanuméricas, símbolos (+ ou -) e denominações como «grau de investimento» e «grau de especulação».

Os impactos significativos das classificações de rating para o custo de financiamento dos países, a expansão do número de Estados soberanos que passaram a demandar as avaliações de rating a partir da década de 1980, a reduzida transparência fornecida pelas agências em relação às variáveis determinantes (e a estrutura de ponderação de tais variáveis), das avaliações realizadas e a postura reativa das agências em momentos de crise financeira, são aspectos que despertaram o interesse de pesquisadores em analisar os determinantes do risco soberano.

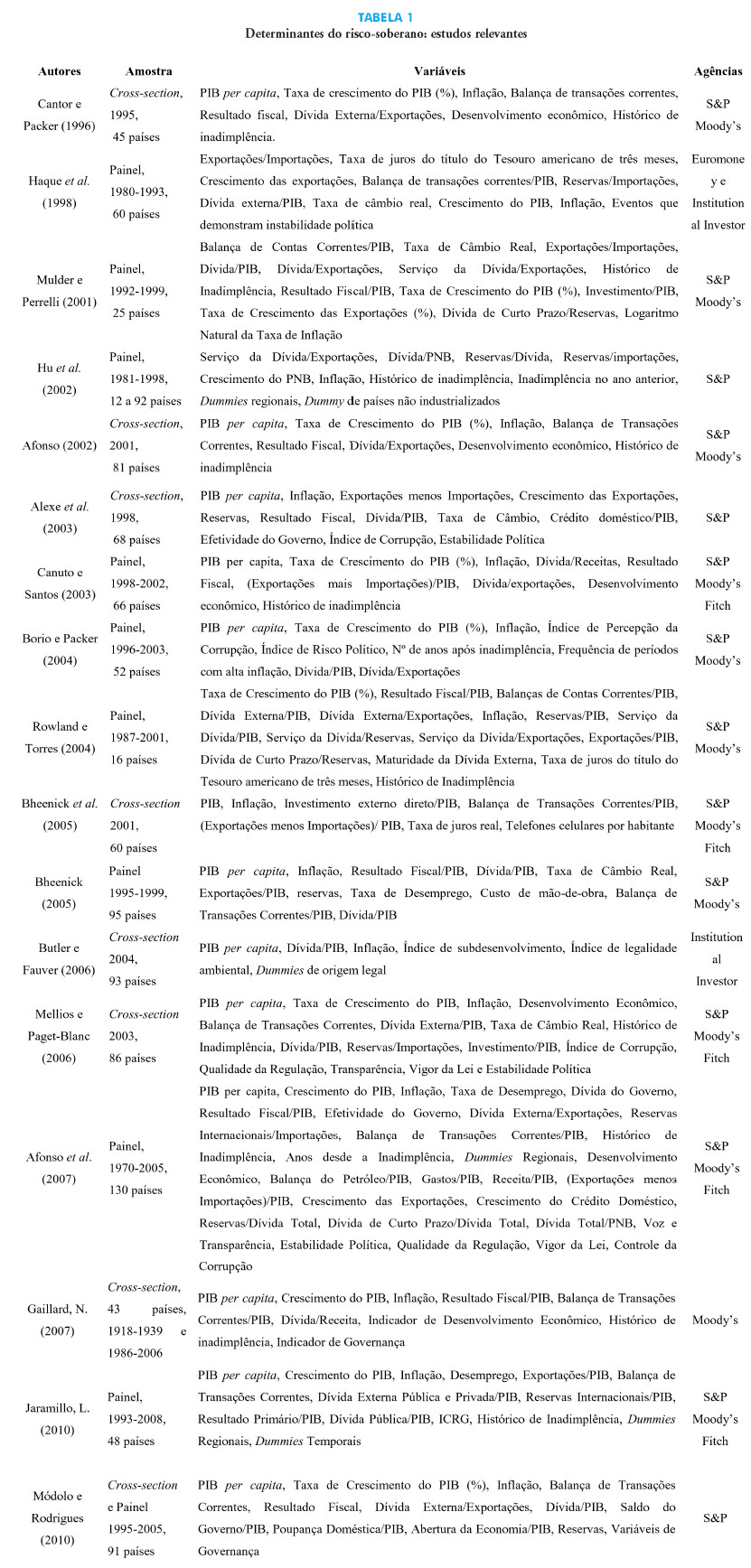

]]> A investigação das variáveis determinantes do rating soberano tem como marco de referência o trabalho de Cantor e Packer (1996), que enfocaram seu trabalho no impacto de aspectos macroeconômicos, tais como o controle inflacionário, o crescimento do PIB e a austeridade fiscal nas classificações de risco soberano. Os resultados de tal estudo evidenciam que grande parte das classificações das agências de rating analisadas (S&P e Moodys) pode ser explicada por um pequeno número de variáveis.A inclusão de variáveis políticas e sociais nos modelos que buscam melhorar a capacidade explicativo-preditiva das classificações de risco soberano foi iniciada com o trabalho de Haque et al. (1998) e vem sendo adotada com maior frequência em estudos recentes tais como Afonso et al. (2007), Carvalho (2007) e Módolo e Rodrigues (2010). O nível de controle da corrupção, a efetividade da gestão pública e dos mecanismos legais, o nível de desemprego, dentre outros fatores, são tratados nesses trabalhos como aspectos que podem vir a influenciar a probabilidade de um país se tornar inadimplente.

Este estudo segue nesta direção e busca identificar o impacto de variáveis econômicas, políticas e sociais nas classificações de risco soberano. A inclusão de variáveis para capturar o impacto de aspectos admitidos pelas agências como influenciadores nas classificações de risco soberano, não identificadas em pesquisas anteriores, como o nível educacional e a expectativa de vida da população, também é realizada.

O RISCO SOBERANO E SEUS DETERMINANTES

O termo «risco» perpassa por diversas áreas do conhecimento e possui significados distintos, o que dificulta sua conceituação. O risco pode estar relacionado à probabilidade de perda, que consiste em uma visão clássica do conceito, ou à probabilidade de perda e ganho, visão mais contemporânea, atribuída aos chineses (Damodaran, 2009).

Canuto e Santos (2003) definem risco soberano como «o risco de crédito associado a operações de crédito concedido a Estados soberanos». Assim como nas avaliações de risco de crédito de agentes privados, no risco soberano busca-se avaliar a capacidade do agente tomador de recursos em cumprir com as obrigações referentes à dívida nos prazos e nas condições contratuais acordados. Contudo, o risco soberano é uma modalidade de risco de crédito específica, haja vista que não há como forçar um ente soberano a cumprir nada alheio a sua vontade, tendo em vista sua soberania, preceito jurídico exposto por Carvalho (2007). Constitui-se, portanto, objeto de avaliação do risco soberano a capacidade de pagamento e a disposição do ente soberano a pagar sua dívida, tendo em vista que essa disposição ou «desejo de pagar» torna-se imprescindível devido aos aspectos jurídicos já mencionados.

A relevância do risco soberano é decorrente do impacto desse fator no custo de financiamento dos países. Cantor e Packer (1996) e Canuto e Santos (2003) demonstram a existência de relação entre a classificação de risco e o spread soberano. Segundo esses autores, quanto maior a probabilidade de inadimplência de um governo, maiores taxas de retorno serão exigidas pelos investidores no momento da aquisição de um título público. Essa remuneração adicional exigida pelo credor para compensar o risco adicional ao qual estará exposto é denominada spread soberano ou «prêmio de risco». A taxa de referência usualmente utilizada para cálculo do prêmio de risco é a taxa do título público do Tesouro americano, considerado como ativo livre de risco (Rocha e Moreira, 2009).

Cantor e Packer (1996) apresentam outros motivos para os países realizarem avaliações de risco soberano. Segundo tais autores, a demanda dos governos por tais avaliações visa facilitar o seu acesso, bem como o de outros agentes internos do país ao mercado de capitais internacional. Além disso, a preferência dos investidores em adquirir títulos soberanos de países avaliados em detrimento de países não avaliados para um mesmo nível de risco estimado, incentiva a realização das avaliações do risco soberano por parte dos países.

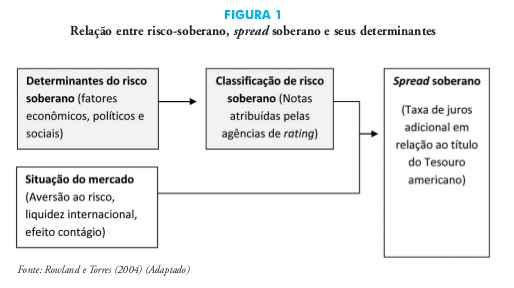

A investigação dos determinantes do risco e do spread soberano vem sendo objeto de diversas pesquisas, principalmente a partir da década de 1990. No que se refere ao risco soberano, os estudos buscam identificar as principais variáveis relacionadas a esse tipo de risco e ponderá-las, de modo a definir uma equação capaz de explicar/prever as avaliações realizadas pelas agências de classificação de risco. Quando o objeto de investigação são spreads soberanos, os estudos seguem a mesma direção, com exceção ao fato de o objeto de investigação ser a variação no prêmio de risco e não no nível de risco. Na Figura 1, a seguir, demonstra-se a relação existente entre risco-soberano, spread soberano e seus determinantes:

]]>

Rowland e Torres (2004) afirmam que as variáveis risco e spread soberano, apesar de estarem relacionadas, apresentam especificidades em relação aos seus fatores determinantes. As classificações de rating soberano, ainda segundo esses autores, refletem exclusivamente o risco de crédito do país e são determinadas exclusivamente por fatores econômicos, políticos e sociais que exercem influência nesta categoria de risco. O spread soberano, por sua vez, é determinado por outros fatores além do risco de inadimplência do país, tais como a liquidez internacional e os efeitos de contágio entre os preços dos títulos públicos.

Canuto e Santos (2003) trazem à tona outra distinção entre as variáveis rating e spread soberano, a qual se refere ao aspecto temporal. Para os autores, as classificações de risco soberano realizadas pelas agências de rating apresentam maior estabilidade quando comparadas com o spread soberano, tendo em vista que as avaliações realizadas pelas agências possuem periodicidade geralmente anual, enquanto o spread é uma medida de periodicidade diária. Os autores argumentam também que, em decorrência do impacto de fatores da dinâmica de mercado no preço dos títulos públicos, contrários à perspectiva mais estável e com foco específico no risco de crédito das classificações soberanas, a relação entre o risco e o spread pode ser instável no curto prazo, mas tende a convergir em maiores horizontes temporais.

Cantor e Packer (1996) apresentam três principais dificuldades para investigação dos determinantes das classificações de risco soberano: a existência de diversos fatores econômicos, políticos e sociais que as agências admitem influenciar as avaliações; a existência de variáveis qualitativas; e a reduzida orientação fornecida pelas agências quanto à estrutura de ponderação das variáveis quantitativas. Tais dificuldades, contudo, não impediram a constatação de que grande parte das classificações de risco soberano atribuídas aos países pelas agências pode ser explicada por um pequeno número de variáveis econômicas. A Tabela 1 apresenta uma síntese de estudos relevantes sobre o tema:

Tabela 1

METODOLOGIA

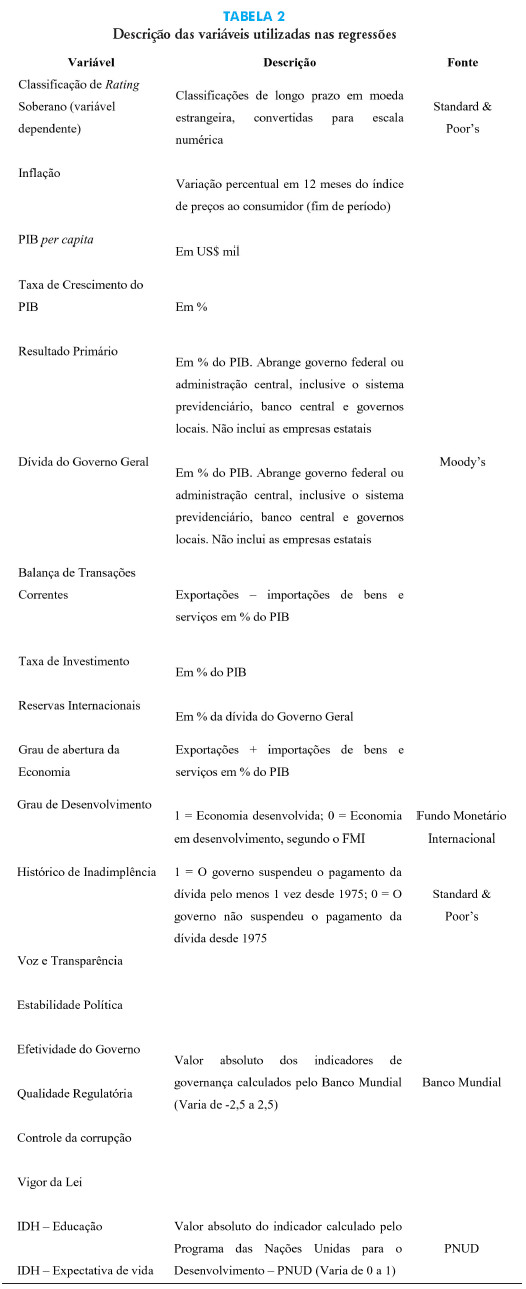

O universo de análise foi constituído pelas classificações de risco de crédito soberano de longo prazo em moeda estrangeira divulgadas pela agência S&P,no período de 2005 a 2009, num universo que representa 126 países. A amostra, por sua vez, é formada por 881 países com seus respectivos ratings soberanos e variáveis econômicas, políticas e sociais, analisados anualmente no período de 2005 a 2009. A exclusão de 38 países decorre do fato de que nem todos foram avaliados desde 2005 pela S&P, bem como da ausência de informações sobre variáveis explicativas. Tabela 2, apresentam-se as potenciais variáveis determinantes do risco soberano que serão testadas nesse estudo.

]]>

A primeira atividade realizada para análise dos dados foi a conversão numérica do grau de classificação do risco soberano, a partir de uma transformação linear, critério semelhante ao utilizado por Afonso (2002), Kim e Wu (2008) e Módolo e Rodrigues (2010). As classificações «AAA» atribuídas a países com menor nível de risco, foram convertidas para a nota 20, as classificações «AA+» foram convertidas para nota 19, e assim sucessivamente até as classificações «D/SD»,que representam o nível de inadimplência, para as quais se atribuiu nota 0. As notas das classificações de risco soberano para cada um dos países no dia 31 de dezembro de cada ano no período de 2005 a 2009 constituíram a variável dependente do estudo.

Após a conversão numérica da nota anual de risco soberano para os países da amostra, foram coletados os dados das variáveis explicativas apresentadas na Tabela 2. Posteriormente, com vista a estimar modelos de explicação/previsão das classificações soberanas, foram utilizadas as técnicas de Regressão Linear Múltipla, com o auxílio do software SPSS 9.0, e Dados em Painel, com auxílio do software Eviews 5.0.

A Regressão Múltipla foi utilizada para avaliação do efeito de variáveis econômicas, políticas e sociais (variáveis independentes) nas classificações de risco soberano (variável dependente) em análises de corte transversal (cross-section). Devido à limitação do Modelo de Regressão Múltipla para análise conjunta de efeitos longitudinais e transversais, também foi utilizada a abordagem de Dados em Painel. Carvalho (2007) apresenta como benefícios da técnica de Dados em Painel para avaliação do risco soberano, a ampliação da amostra para análise e a capacidade de capturar efeitos de heterogeneidade entre os países. Segundo Hill et al. (1999), a estrutura do Modelo Geral para Dados em Painel é a seguinte:

Onde:

classificações de risco soberano do país i,ao final de determinado ano t;

classificações de risco soberano do país i,ao final de determinado ano t;

: parâmetro de intercepto do país i, ao final de determinado ano t;

: parâmetro de intercepto do país i, ao final de determinado ano t;

: variáveis explicativas (econômicas, políticas e sociais) do risco soberano do país i, ao final de determinado ano t;

: variáveis explicativas (econômicas, políticas e sociais) do risco soberano do país i, ao final de determinado ano t;

: Coeficientes que mensuram o efeito que cada variável explicativa exerce sobre o risco soberano (Y) de cada país i, em cada período de tempo t.

: Coeficientes que mensuram o efeito que cada variável explicativa exerce sobre o risco soberano (Y) de cada país i, em cada período de tempo t.

ε: termo que representa o erro da regressão.

Com vista a identificar possíveis alterações nas relações entre as variáveis explicativas e as classificações de rating decorrentes do impacto de fatores específicos para cada país, não contemplados nas variáveis explicativas analisadas, foi elaborado um modelo com dados em painel com efeito fixo para indivíduos (nesse caso, os países avaliados).

No Modelo de Painel com Efeitos Fixos para Países, adota-se a suposição de que o intercepto varia entre os países (i), mas é constante ao longo do tempo (t). Os coeficientes angulares são constantes para todos os países e constantes ao longo do tempo. O objetivo é controlar o efeito de outras variáveis não constantes no modelo que variam entre os países, mas são constantes no tempo.

As especificações do Modelo com Efeito Fixo para Países em relação ao Modelo Geral, segundo Hill et al. (1999), são as seguintes:

Hill et al. (1999) ressaltam que o intercepto nesse modelo é parâmetro fixo e desconhecido, o qual captura as diferenças entre os indivíduos da amostra, limitando a extrapolação de resultados para indivíduos (países) externos à amostra. Os autores afirmam que o Modelo de Efeito Fixo é a melhor opção para modelos de dados em painel, quando o intercepto é correlacionado com as variáveis explicativas em qualquer período de tempo. Segundo Módolo e Rodrigues (2010), tal situação tende a ser observada na investigação do risco soberano, uma vez que fatores capturados pelo intercepto, por exemplo, o grau de desenvolvimento econômico de cada país, estão correlacionados com variáveis explicativas, tais como o PIB per capita.

RESULTADOS

]]> Regressão cross-sectionInicialmente, foram calculadas as médias das variáveis independentes para o período de 2005 a 2009 (com exceção das variáveis dummy «grau de desenvolvimento» e «histórico de inadimplência», para as quais foi considerado o valor absoluto atribuído), e aplicada uma Regressão Linear Múltipla de tais variáveis contra a variável dependente «classificação de risco soberano dos países em 31 de dezembro de 2009».

As variáveis «balança de transações correntes», «inflação», «grau de desenvolvimento», «histórico de inadimplência», «taxa de investimento», «qualidade regulatória» e «dívida do governo geral» apresentaram significância estatística e sinal esperado no Modelo de Regressão Múltipla, conforme indica a literatura sobre o tema. A variável «abertura da economia» demonstrou-se significativa, contudo com sinal contrário ao esperado. Esse resultado também foi encontrado por Módolo e Rodrigues (2010).

Maiores taxas de investimento em relação ao PIB, reduzidas taxas de inflação, menores taxas da dívida em relação ao PIB, ausência de episódios de inadimplência e o grau de desenvolvimento econômico são fatores que influenciaram positivamente a classificação de rating dos países no ano de 2009.

O nível de explicação do modelo demonstrou-se elevado, tendo em vista que as variáveis independentes explicam 90,3% da classificação de risco soberano, com uma estatística de teste F de 91,794.

Modelo geral para dados em painel

Para analisar conjuntamente os efeitos transversal e longitudinal da amostra de dados utilizada, ou seja, diferenças manifestas entre países e ao longo do tempo, foi elaborado o Modelo Geral de Dados em Painel, para o período de 2005 a 2009.

Todas as variáveis que apresentaram significância estatística ao nível de 5% no Modelo de Regressão Linear Múltipla também apresentaram significância no Modelo com Dados em Painel, com exceção das variáveis dummy «grau de desenvolvimento» e «histórico de inadimplência», as quais não foram avaliadas.

Com a utilização do Modelo Geral para Dados em Painel, novas variáveis consideradas na avaliação do rating de crédito passaram a apresentar relevância estatística. As novas variáveis que se mostraram significativas foram: «controle da corrupção»; «PIB per capita»; «efetividade do governo»; «estabilidade política»; «taxa de crescimento do PIB»; «voz e transparência»; e «resultado primário». Destacam-se as variáveis «efetividade do governo», a qual apresentou elevado coeficiente angular e sinal esperado, e a variável «voz e transparência» com elevado coeficiente angular, mas sinal contrário ao esperado.

Ressalta-se que as variáveis significativas identificadas na abordagem cross-section, bem como a relação delas com o rating soberano (sinal do coeficiente angular), foram mantidas no modelo baseado em painel, de forma que a abordagem de dados em painel permitiu incorporar novas variáveis para analisar a variação do rating.

]]> Além disso, o Modelo de Dados em Painel apresentou um r2 de 88,39% e uma estatística F de 246,55 de maneira que, apesar de perder no nível de explicação, o Modelo de Dados em Painel apresentou um desempenho superior na estatística F frente à abordagem cross-section baseada nas médias entre 2005 e 2009.Painel com efeitos fixos para países

Para verificar se aspectos não contemplados nas variáveis explicativas e específicos para cada país influenciam as classificações de risco soberano, foi estruturado um painel de efeitos fixos para os países da amostra.

No Painel com Efeitos Fixos para Países, as variáveis «controle da corrupção», «PIB per capita», «taxa de investimento», «abertura da economia», «qualidade regulatória», «voz e transparência» e «resultado primário», que se mostraram significativas no Modelo Geral para Dados em Painel, perderam significância estatística. Novas variáveis se mostraram significativas no modelo com efeitos fixos para países, dentre as quais se destacam as variáveis «IDH expectativa de vida» e «reservas internacionais», as quais apresentaram o sinal esperado e elevado poder de explicação. A variável «balança de transações correntes» também se mostrou significativa, contudo com sinal contrário ao observado nos Modelos de Regressão Linear Múltipla e Geral para Dados em Painel.

O Modelo com Efeitos Fixos para Países apresentou elevado potencial de explicação com um r2 ajustado de 98,2%. As estatísticas de teste F e Durbin Watson também apresentaram melhorias significativas.

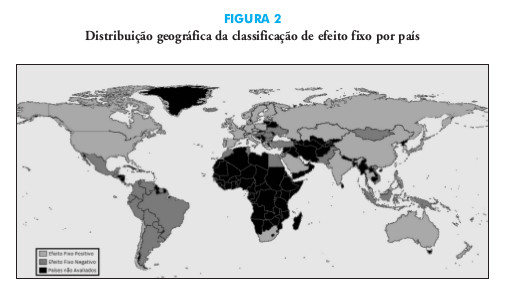

Por meio da Figura 2, a seguir, pode-se perceber que todos os países considerados «desenvolvidos» pelo Fundo Monetário Internacional, com exceção da Islândia, apresentaram efeito fixo positivo, enquanto a maioria dos países considerados «em desenvolvimento» demonstrou efeito fixo negativo.

Percebe-se também, a partir do mapa apresentado na Figura 2, que todos os países analisados da região da América Latina, com exceção do Chile, e a maioria dos países do continente africano, apresentaram efeito fixo negativo. Os países do continente Europeu e América do Norte apresentaram, em sua maioria, efeito fixo positivo.

Após ponderação das funções com a inclusão do efeito fixo, os sinais das variáveis explicativas permaneceram inalterados, entretanto, observou-se uma redução na soma dos quadrados dos resíduos, de 145,29 para 121,68, bem como uma melhoria na estatística F que passou de 252,77 para 11562,37. O potencial de explicação do modelo também foi ampliado, tendo em vista o r2 ajustado de 99,96%.

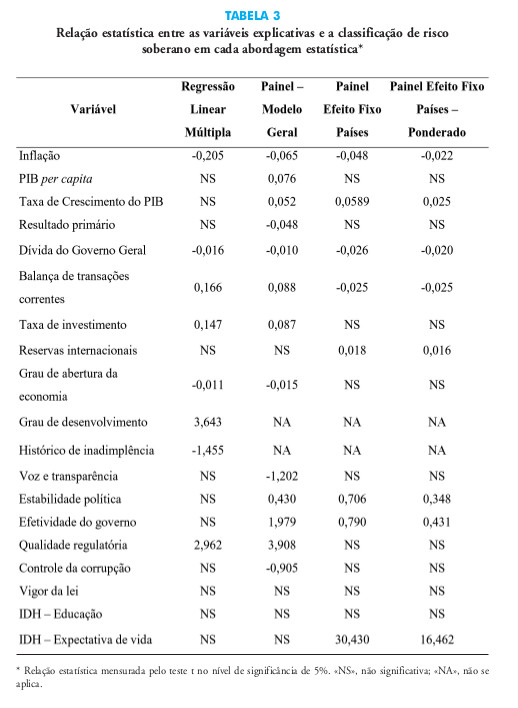

]]> Análise dos resultadosA relação entre as variáveis explicativas objeto de investigação e a classificação de risco soberano em cada uma das abordagens estatísticas utilizadas é apresentada na Tabela 3. Busca-se, com essa análise, identificar a relevância estatística de cada variável para explicação do rating soberano atribuído pela agência S&P para os países analisados no período de 2005 a 2009.

A variável «inflação» apresentou o sinal esperado pela teoria e demonstrou significância estatística (avaliada pelo teste t, no nível de 5% de significância) em todas as abordagens analisadas, o que demonstra a elevada relevância atribuída ao controle inflacionário para a obtenção de melhores classificações de rating soberano. Assim, o indicador «inflação» demonstra que, ao desenvolver políticas de controle inflacionário, com resultados efetivos no controle de preços, um país deverá conseguir melhorar seu rating de crédito com a redução da taxa de inflação. Como exemplo disso, uma redução de 10% da taxa de inflação deve agregar em 2,05% a nota de rating, o que representa uma melhoria de aproximadamente 0,02 pontos na classificação de risco soberano, conforme os dados da pesquisa para o Modelo de Regressão Múltipla.

O montante de dívida dos entes federativos de um país, mensurado pela variável «dívida do Governo Geral», também apresenta relação negativa com as classificações de risco soberano, de forma que, quanto maior relação Dívida/PIB de um país, espera-se que menores notas sejam atribuídas. Esta variável também apresentou o sinal esperado e significância estatística em todos os modelos analisados, conforme sugeriu a literatura. No Modelo de Dados em Painel com Efeito Fixo sobre Países uma variação de 10% na relação dívida por PIB deve incrementar em 0,0026 pontos no rating de crédito de um país.

A «taxa de crescimento do PIB», a qual representa a evolução temporal do peso da dívida em relação ao PIB, foi significativa e demonstrou a relação esperada pela teoria nas abordagens com dados em painel. Tal resultado revela que a elevação das taxas de crescimento do PIB ao longo dos anos é mais relevante para obtenção de melhores avaliações de rating que o nível médio de crescimento do PIB no período (avaliado pela Regressão Linear Múltipla).

A variável «PIB per capita», que demonstra o potencial de tributação do governo, apresentou significância estatística e sinal esperado no Modelo Geral para Dados em Painel. Contudo, após a inclusão do efeito fixo sobre países, a variável deixa de ser significativa. A inclusão do efeito fixo para países incorpora as diferenças entre os níveis de renda per capita de cada país, o que sinaliza para a correlação entre fatores não observados, distintos entre os países e fixo no tempo, com a variável «PIB per capita».

As variáveis dummy «grau de desenvolvimento», a qual demonstra a classificação atribuída pelo Fundo Monetário Internacional (FMI) acerca do nível de desenvolvimento econômico dos países (desenvolvido ou em desenvolvimento) e «histórico de inadimplência», o qual evidencia os países que interromperam o pagamento ou alteraram unilateralmente as condições contratuais referentes à dívida contratada no período entre 1975 a 2009, também se mostraram significativas e com sinal esperado conforme indicado pela literatura. Cabe ressaltar que tais variáveis foram consideradas apenas no Modelo de Regressão Múltipla, cuja variável explicada foi a classificação de risco soberano do ano de 2009, tendo em vista a sua reduzida variação ao longo do período considerado na análise em painel (2005-2009).

De forma contrária, a variável «IDH Educação» não apresentou significância estatística em nenhum dos modelos elaborados, o que demonstra, estatisticamente, a ausência de impacto significativo dessa variável na definição do risco soberano dos países no período e para a amostra analisada. A ausência de impacto dessa variável pode ser decorrência da necessidade de maiores horizontes temporais para capturar alterações significativas no nível educacional de um país.

]]> O efeito da capacidade de o país cumprir determinações legais, mensurado pela variável «vigor da lei», sobre as classificações de rating também não se mostrou significativo em nenhuma das abordagens estatísticas utilizadas. A evolução da qualidade da atuação das instituições públicas parece ter como foco a variável «efetividade do governo» tendo em vista sua relevância e sinal esperado em todas as abordagens de dados em painel. A variável «estabilidade política» que evidencia a probabilidade de ocorrência de atos inconstitucionais e de violência que possam vir a desestabilizar o governo também demonstrou relevância e sinal esperado nas abordagens de dados em painel.A taxa de investimento em relação ao PIB apresentou relevância estatística e sinal esperado nos modelos de Regressão Múltipla e Geral para Dados em Painel, o que sinaliza a contribuição da expansão das taxas de investimento com vista à obtenção de melhores classificações de risco soberano. Apenas nos modelos com Efeito Fixo para Países, essa variável não apresentou significância estatística, ou seja, quando são incorporados os efeitos de aspectos não observados no Modelo de Dados em Painel, constantes no período de 2005 a 2009 e específicos para cada país, a taxa de investimento perde relevância. As mesmas relações estatísticas foram observadas para a variável «qualidade regulatória», que retrata o grau de institucionalização dos mecanismos de fomento e de regulação do setor privado, tendo em vista a ausência de significância apenas após inclusão do efeito fixo para países e o sinal esperado nas demais abordagens. Efeito contrário é observado em relação à variável «IDH Expectativa de vida», que mensura a evolução da esperança de vida da população. Apenas com a inclusão do efeito fixo para países, essa variável passa a assumir significância estatística e sinal positivo esperado, refletindo que países com maiores expectativas de vida devem apresentar melhores notas de rating.

As variáveis «grau de abertura da economia», que representa o total de exportações acrescidas das importações em relação ao PIB; «resultado primário», mensurada pelo saldo entre receitas e despesas antes do pagamento de juros e encargos da dívida em relação ao PIB; «voz e transparência», a qual demonstra o nível de participação da sociedade nas decisões políticas; e «controle da corrupção», o qual evidencia a qualidade dos controles existentes com o objetivo de limitar a apropriação de recursos públicos para fins privados, apresentaram sinal contrário ao esperado ou ausência de significância estatística em todos os modelos analisados. Estudos anteriores também identificaram relações semelhantes, dentre os quais se destacam aqueles de Módolo e Rodrigues (2010) que identificaram sinais contrários ao esperado para as variáveis «grau de abertura da economia» e «voz e transparência»; Canuto e Santos (2003) e Cantor e Packer (1996), os quais não apontaram relação significativa entre as variáveis que mensuram o resultado fiscal do governo e o risco soberano; e Afonso et al. (2007), que não encontrou relação significativa entre a variável «controle da corrupção» e a classificação de rating.

A variável «balança de transações correntes», a qual representa o saldo entre exportações e importações em relação ao PIB e demonstra a vulnerabilidade do país a choques externos, apresentou sinal negativo após inclusão do efeito fixo para países e sinal positivo nos demais modelos. O resultado segue a indicação de Módolo e Rodrigues (2010) que admitem que tal variável pode apresentar uma relação negativa (decorrente do aumento de consumo no curto prazo e perda da sustentabilidade a longo prazo) e outra positiva (advinda da acumulação de investimentos físicos que favorecem o crescimento econômico a médio prazo) com a classificação de risco soberano.

No que tange às técnicas utilizadas, constatou-se que a utilização dos modelos de dados em painel contribui para a melhoria das estatísticas de teste e da capacidade de explicação das classificações de risco soberano. A elaboração do Painel com Efeito Fixo para Países demonstrou que, além das variáveis explicativas tradicionalmente utilizadas em estudos sobre os determinantes da classificação de risco soberano, outros fatores não contemplados nessas variáveis, específicos para cada país e constantes no tempo, influenciam o rating dos países analisados.

Ao se observar o vetor de efeito fixo por países, percebe-se o impacto do nível de desenvolvimento econômico e da localização geográfica nas classificações de risco soberano. Países considerados desenvolvidos tendem a possuir notas superiores àquelas que seriam alcançadas, considerando apenas o efeito dos fundamentos macroeconômicos e das variáveis políticas e sociais analisadas. Esse fato é evidenciado pelo vetor positivo de efeito fixo para 96,8% dos países desenvolvidos da amostra. Contrariamente, países considerados não desenvolvidos tendem a possuir menores notas em relação àquelas que seriam alcançadas, considerando, exclusivamente, o efeito dos fundamentos macroeconômicos e das variáveis políticas e sociais analisados, o que é evidenciado pelo vetor negativo de efeito fixo para, aproximadamente, 70% dos países em desenvolvimento da amostra.

A localização geográfica também parece influenciar as classificações soberanas. 86,4% dos países localizados na região da América Latina e Caribe e 75% dos países do continente africano da amostra apresentaram efeito fixo negativo, de modo que as classificações dos países localizados nessas regiões geográficas tendem a ser inferiores àquelas que seriam obtidas em decorrência apenas das variáveis econômicas, políticas e sociais analisadas. Contrariamente, países localizados na América do Norte e na Europa tendem a apresentar classificações superiores àquelas que seriam alcançadas, observando exclusivamente os aspectos econômicos, políticos e sociais capturados pelas variáveis explicativas. O efeito fixo positivo para os países da América do Norte e para 75% dos países do continente europeu sustentam essa afirmação. Quando são analisados apenas os países membros da União Européia, o efeito fixo positivo é ampliado para 87,5% dos países da amostra.

CONSIDERAÇÕES FINAIS

A utilização de variáveis tradicionais já analisadas em estudos teóricos sobre os determinantes do risco soberano, combinada com a inclusão de novas variáveis, em diferentes abordagens estatísticas, constituiu a estratégia de análise deste estudo.

]]> No que se refere às variáveis tradicionais, destaca-se o impacto das variáveis «inflação», «taxa de crescimento do PIB», «dívida do Governo Geral», «estabilidade política» e «efetividade do governo», que apresentaram sinal esperado e significância estatística em diferentes abordagens estatísticas. Pode-se afirmar que, para a amostra analisada, países que mantiveram menores taxas de inflação, maiores taxas de crescimento do PIB, menor nível de endividamento em relação ao PIB e melhores níveis de qualidade na elaboração e na implementação de políticas públicas, alcançaram melhores classificações de risco soberano. As variáveis «grau de desenvolvimento econômico» e «histórico de inadimplência», analisadas no Modelo de Regressão Múltipla, também demonstraram significância estatística e sinal esperado, evidenciando que países desenvolvidos e que não apresentaram episódios de interrupção no pagamento da dívida foram mais bem avaliados pela agência S&P. Tais constatações evidenciam aspectos que devem ser considerados pelos governos com vistas a alcançar melhores classificações.Em relação às novas variáveis analisadas, percebe-se uma ausência de relação significativa entre o nível educacional, mensurado pela variável «IDH Educação» e o rating soberano. Este resultado pode ser decorrente da ausência de consideração desse fator pela agência S&P para definição do rating dos países analisados, ou do reduzido período de análise da pesquisa. A variável «IDH Expectativa de vida», por meio da qual se mensura a esperança de vida da população, mostrou-se relevante apenas no Modelo de Dados em Painel com Efeito Fixo para Países. A forte associação dessa variável com o nível de desenvolvimento econômico dos países, provavelmente capturado pela constante de efeito fixo, é uma possível justificativa da sua significância nessa abordagem.

A abordagem de dados em painel com efeito fixo para países também permitiu identificar o efeito do grau de desenvolvimento econômico e da localização geográfica dos países nas classificações de rating. Países em desenvolvimento e localizados na América Latina e no Caribe ou na África apresentaram menores notas que aquelas obtidas em função exclusiva das variáveis econômicas, políticas e sociais analisadas. Por outro lado, países desenvolvidos e localizados na Europa e na América do Norte apresentaram notas superiores àquelas obtidas em função exclusiva das variáveis econômicas, políticas e sociais. O impacto da localização geográfica dos países sobre o rating, analisado a partir do vetor de efeitos fixos sobre países, sugere que outros aspectos, além daqueles divulgados pelas agências e avaliados nesta pesquisa, podem exercer influência na definição do rating.

Outra constatação se refere à ausência de relação significativa entre as variáveis «IDH Educação» e «IDH Expectativa de vida» com o risco soberano em diversas abordagens estatísticas utilizadas, o que sinaliza uma reduzida importância atribuída aos fatores sociais para definição das classificações de risco soberano.

Tendo em vista que a determinação do nível do risco de inadimplência de um país impacta nas relações soberanas de crédito público e privado, sugere-se uma maior transparência por parte das agências de rating em relação aos critérios utilizados nas classificações soberanas. Desse modo ganha ênfase a necessidade de melhor regulação do setor de avaliação do risco soberano, bem como de pesquisas adicionais sobre o tema. Estudos futuros poderão analisar o efeito de outros fatores que as agências admitem influenciar as classificações, mas cujo efeito sobre o rating soberano ainda é pouco conhecido, tais como a distribuição de renda e o perfil demográfico da população. Sugere-se, também, a realização de estudos com maior número de agências analisadas e período de análise mais amplo, sendo um desafio permanente equilibrar a qualidade dos dados disponíveis, principalmente de variáveis políticas e sociais, com a dimensão da amostra.

REFERÊNCIAS BIBLIOGRÁFICAS

AFONSO, A. (2002), Understanding the Determinants of Government Debt Ratings: Evidence of the Two Leading Agencies.Department of Economics at the School of Economics and Management (ISEG), Technical University of Lisbon. Working Papers 02. http://pascal.iseg.utl.pt/~depeco/wp/wp022002.pdf . [ Links ]

AFONSO, A.; GOMES, P. e ROTHER, P. (2007), What HidesBehind Sovereign Debt Ratings?. European Central Bank, Working Papers Series, 711. http://www.ecb.int/pub/pdf/scpwps/ecbwp711.pdf. [ Links ]

Banco Mundial (2010), Worldwide Governance Indicators (WGI) Project. 2010. http://info.worldbank.org/governance/wgi/index.asp. [ Links ]

CANTOR, R. e PACKER, F. (1996), Determinants and impact of sovereign credit ratings. Federal Reserve Bank of New York Economic Policy Review, Nova Iorque, v. 2, n.º 2, pp. 37-54. http://www.ny.frb.org/research/epr/96v02n2/9610cant.pdf. [ Links ]

CANUTO, O. e SANTOS, P. (2003), Risco soberano e prêmios de risco em economias emergentes. Ministério da Fazenda, Secretaria de Assuntos Internacionais, Temas de Economia Internacional 01. Brasília. http://www.fazenda.gov.br/sain/download/temas_economia_1.pdf. [ Links ]

CARVALHO, P. (2007), Contribuição de Variáveis Políticas na Determinação dos Ratings Soberanos. Dissertação de Mestrado em Economia. Fundação Getúlio Vargas, Rio de Janeiro. http://virtualbib.fgv.br/dspace/handle/10438/33. [ Links ]

DAMODARAN, A. (2009), Gestão Estratégica do Risco: Uma Referência para Tomada de Riscos Empresariais. Bookman, Porto Alegre. [ Links ]

Fundo Monetário Internacional. (2010), World Economic Outlook Database WEO Groups and Aggregates Information. Abril. http://www.imf.org/external/pubs/ft/weo/2010/01/weodata/groups.htm#ae. [ Links ]

HAQUE, N.; MARK, N. e MATHIESON, D. (1998), The relative importance of political and economic variable in creditworthiness ratings. IMF Working Papers n.º 46. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=882300. [ Links ]

HILL, R. C.; GRIFFITHS, W. E. e JUDGE, G. G. (1999), Econometria. Saraiva, São Paulo. KIM, S.-J. e WU, E. (2008), Sovereign credit ratings, capital flows and financial sector development in emerging markets. Emerging Markets Review, vol. 9(1), pp. 17-39. http://www.econ.mq.edu.au.

MÓDOLO, D. e RODRIGUES, M. (2010), Os determinantes da classificação de risco soberano: uma análise em painel de 1995 a 2005. X Encontro Brasileiro de Finanças. Fundação Getúlio Vargas, São Paulo. http://virtualbib.fgv.br/ocs/index.php/ebf/10EBF/paper/viewFile/2110/1056. [ Links ]

MOODYS. (2010). Moodys Statistical Handbook. Maio. [ Links ]

]]>Programa das Nações Unidas para o Desenvolvimento. (2010), Human Development Index Trends, 1980-2010. http://hdr.undp.org/en/statistics/hdi/. [ Links ]

ROCHA, K. e MOREIRA, A. (2009), O impacto da política fiscal nos spreads soberanos: a austeridade fiscal e a qualidade do ajuste. Instituto de Pesquisa Econômica Aplicada. Texto para discussão n.º 1422. Brasília. http://www.ipea.gov.br/sites/000/2/publicacoes/tds/td_1422.pdf. [ Links ]

ROWLAND, P. e TORRES, J. (2004) Determinants of spread and creditworthiness for emerging market sovereign debt: a panel data study. Borradores de Economia, Banco de la República, Bogotá. http://www.banrep.org/docum/ftp/borra295.pdf. [ Links ]

STANDARD & POORS (2010), Sovereign rating and country T&C assessment histories. Maio. http://www.standardandpoors.com. [ Links ]

NOTA

1 Argentina, Austrália, Áustria, Bahamas, Barém, Barbados, Bélgica, Belize, Bielorrússia, Bolívia, Botsuana, Brasil, Bulgária, Camboja, Canadá, Chile, China, Colômbia, Costa Rica, Croácia, Chipre, República Checa, Dinamarca, República Dominicana, Equador, Egito, El Salvador, Estônia, Finlândia, França, Alemanha, Grécia, Guatemala, Hong Kong, Hungria, Ilhas Fiji, Islândia, Índia, Indonésia, Irlanda, Israel, Itália, Jamaica, Japão, Jordão, Kazaquistão, Coréia do Sul, Kuwait, Letônia, Lituânia, Luxemburgo, Malásia, Malta, México, Mongólia, Montenegro, Marrocos, Países Baixos, Nova Zelândia, Noruega, Paquistão, Panamá, Papua-Nova Guiné, Paraguai, Peru, Filipinas, Polônia, Portugal, Romênia, Rússia, Arábia Saudita, Cingapura, Eslovênia, África do Sul, Espanha, Suriname, Suécia, Suíça, Tailândia, Trinidad e Tobago, Tunísia, Turquia, Ucrânia, Reino Unido, Estados Unidos da América, Uruguai, Venezuela, Vietnam. Países não avaliados desde 2005 pela agência S&P ou cujos dados para variáveis explicativas não estavam disponíveis foram excluídos da amostra para as abordagens que utilizam dados em painel. Os países excluídos foram: Bielorrússia, Botsuana, Camboja e Ilhas Fiji. ]]>