Gualter Couto1 e Sofia Ferreira2

1Departamento de Economia e Gestão e CEEAplA da Universidade dos Açores, Ponta Delgada, Portugal. Management and Economics Department and CEEAplA of Azores University, Ponta Delgada, Portugal. Departamento de Economia Y Gestión y CEEAplA, Universidade dos Açores, Ponta Delgada, Portugal. gcouto@uac.pt

2Departamento de Economia e Gestão da Universidade dos Açores, Ponta Delgada, Portugal. Management and Economics Department of Azores University, Ponta Delgada, Portugal. Departamento de Economia Y Gestión, Universidade dos Açores, Ponta Delgada, Portugal. sofia_catarina@hotmail.com

RESUMO

Neste trabalho de investigação pretende-se analisar as características da estrutura de capital de empresas do mercado de capitais português (PSI 20). O objectivo centra-se no estudo das relações existentes entre o nível de endividamento e os indicadores que apresentam maior suporte na literatura financeira: dimensão, tangibilidade, oportunidade de crescimento, risco de negócio, vantagens fiscais não resultantes do endividamento, lucro, dividend payout e performance do preço das acções. A amostra utilizada neste estudo empírico foi recolhida a partir da base de dados Corporate Focus Premium para um horizonte temporal de 8 anos (2000 a 2007), com tratamento de dados em painel. O contributo deste trabalho está em adicionar as variáveis independentes dividend payout e performance do preço das acções ao modelo desenvolvido por Jorge e Armada (2001), aplicando-o às empresas do PSI 20. A análise destas variáveis pretende captar as variações da conjuntura económica que podem afectar as decisões da estrutura de capitais.

Palavras-chave : Estrutura de Capitais, Factores Determinantes, Análise em Painel

]]> The determinants of the capital structure of PSI 20 companies

ABSTRACT

In this paper, we intend to analyze the characteristics of the capital structure of companies in the Portuguese capital market (Portuguese Stock Index, PSI 20 ). We will focus on the relationship between debt level and the indicators that are more relevant in the financial literature, namely: size, tangibility, growth opportunities, operational risk, non-debt tax shields, profit, dividend payout, and stock price performance. The sample used in this empirical study was collected from the database Corporate Focus Premium, for a time horizon of 8 years (2000 to 2007), treatment with panel data. The contribution of this work is to add independent variables dividend payout and performance of the share price to the model developed by Jorge and Armada (2001), applying it to companies in the PSI 20 . The analysis of these variables intends to capture changes in the economic environment that may affect the decisions of capital structure.

Key words : Capital Structure, Determinant Factors, Panel Data Analysis

Los determinantes de la estructura del capital de las empresas de la PSI 20

RESUMEN

En este trabajo de investigación, nos proponemos analizar las características de la estructura del capital en las empresas del mercado de capitales portugués (PSI 20). El objetivo se centra en el estudio de las relaciones entre el nivel de la deuda y los indicadores que son más apoyo en la literatura financiera: el tamaño, tangibilidad, oportunidad de crecimiento, riesgo en el negocio, ventajas fiscales no derivadas de la deuda, beneficios, pago de dividendos, y el rendimiento del precio de la acción. La muestra utilizada en este estudio empírico se ha recogido de la base de datos Corporate Focus Premium , para un horizonte temporal de 8 años (2000 a 2007), con el tratamiento de datos en panel. La contribución de este trabajo está en agregar variables independientes dividend payout y el rendimiento del precio de las acciones del modelo desarrollado por Jorge y Armada (2001), y aplicándolo a las empresas del PSI 20. El análisis de estas variables pretende captar los cambios en el entorno económico que puede afectar las decisiones de la estructura de capitales.

Palabras-clave : Estructura de Capital, Los Factores Determinantes, Análisis en Panel

]]> A escolha da estrutura de capital é um tema ainda bastante controverso na teoria financeira. A heterogeneidade das evidências empíricas mostra que o assunto ainda não está completamente explorado. Em termos gerais, a estrutura de capital corresponde à forma como as empresas utilizam o capital próprio e o capital alheio para financiarem os seus activos.

Desde os trabalhos pioneiros de Modigliani e Miller (1958) que a teoria financeira incorporou nos seus modelos a relevância da estrutura de capital para a determinação do valor da empresa.

Podem ser identificadas duas grandes correntes teóricas sobre a estrutura de capital: a tradicional, representada por Durand (1952), e a proposta por Modigliani e Miller (1958).

Para Durand (1952), existe uma estrutura de capital óptima que maximiza o valor de mercado da empresa. Segundo o autor, o custo de capital mantém-se estável até um determinado nível de endividamento, a partir do qual aumenta face ao acréscimo de risco. O custo de capital alheio tende a ser inferior ao custo do capital próprio, consequentemente a empresa endivida-se até ao ponto em que o custo médio ponderado de capital atinja o mínimo. Este ponto representa a estrutura de capital óptima que leva à maximização do valor da empresa. É aceite a tese de Modigliani e Miller (1958) quando aplicada aos mercados de capitais perfeitos, mas considera que os mercados reais são imperfeitos.

Em oposição à teoria tradicional de Durand (1952), e com base num conjunto de pressupostos bastante restritos, Modigliani e Miller (1958) defendem que a forma de financiamento da empresa é irrelevante para o seu valor. Para os autores, o custo de capital da empresa é o mesmo para qualquer nível de endividamento. O estudo destaca que num cenário sem impostos, custos de falência, custos de agência e sem assimetria de informações, não existe o efeito de economia fiscal e, portanto, as decisões de financiamento são irrelevantes num mercado de capitais em concorrência perfeita.

Contudo, em 1963, Modigliani e Miller mostraram, corrigindo o seu primeiro trabalho, que, na presença de impostos, a primeira proposição de irrelevância não seria a mais correcta. Defendem que, num cenário com impostos, o benefício fiscal proporcionado pelo endividamento levará a uma diminuição do custo médio ponderado de capital aumentando o valor da empresa.

A partir dessa discussão, diversas investigações passaram a ser realizadas com o objectivo de identificar os factores determinantes do nível de endividamento das empresas, originando a moderna teoria da estrutura de capitais.

Em 1988, Titman e Wessels analisam os factores determinantes da estrutura de capital no mercado norte-americano para o período de 1974 a 1982. Os autores verificam que o nível de endividamento das empresas americanas apresenta uma relação negativa com o factor rendibilidade. O artigo destaca que as empresas de menor dimensão apresentam custos de endividamento inferiores ao custo de emissão de acções, especialmente no curto prazo, pelo que preferem manter um maior nível de endividamento.

Rajan e Zingales (1995) estudam os factores determinantes da estrutura de capital para os países do G7 (Japão, Alemanha, França, Itália, EUA, Reino Unido e Canadá), no período de 1987 a 1991. Os autores concluem que as empresas dos países bank oriented (Japão, Alemanha, França e Itália) apresentam um nível de endividamento superior às empresas dos países market oriented (EUA, Reino Unido e Canadá). Para Rajan e Zingales (1995), existe uma relação positiva entre o nível de endividamento e os factores tangibilidade e dimensão, e negativa para os factores crescimento e lucro.

Os resultados de Antoniou, Guney e Paudyal (2002) mostraram-se também coerentes com Rajan e Zingales (1995), Johnson (1998), Mao (2003) e Flannery e Rangan (2006), com a excepção do caso dos EUA onde se observa uma relação negativa entre o nível de endividamento e os factores tangibilidade e dimensão. No que diz respeito à variável oportunidade de crescimento, a relação com o nível de endividamento é insignificante.

]]> Em Portugal, Jorge e Armada (2001) desenvolveram um estudo com o objectivo de identificar os factores determinantes do nível de endividamento das maiores empresas portuguesas para o período de 1990 a 1995. De forma geral, os factores mostraram-se pouco explicativos. A relação positiva entre o nível de endividamento das empresas portuguesas e o factor oportunidade de crescimento revela-se oposta à obtida por Rajan Zingales (1995). Os resultados obtidos mostraram-se coerentes com Rajan e Zingales (1995), Johnson (1998), Mao (2003) e Flannery e Rangan (2006), no que diz respeito à relação entre o nível de endividamento e o factor lucro, confirmando a teoria de pecking order.Neste trabalho de investigação, pretende-se analisar as características da estrutura de capital de empresas do mercado de capitais português (com base no PSI 20). Numa análise de dados em painel, estudam-se as relações existentes entre o nível de endividamento e os factores que são considerados na literatura financeira como determinantes da estrutura de capitais: dimensão, tangibilidade, oportunidade de crescimento, risco de negócio, vantagens fiscais não resultantes do endividamento, lucro, dividend payout e performance do preço das acções.

Neste artigo, de seguida, são apresentadas as variáveis dependente e independentes, o modelo e o método de estimação. No terceiro ponto descrevem-se os procedimentos estatísticos e os resultados obtidos. No quarto e último ponto apresentam-se as principais conclusões do estudo.

Metodologia

O modelo adoptado neste estudo empírico segue uma abordagem de dados em painel. A partir de um conjunto de observações sobre a estrutura financeira de empresas (não financeiras) do mercado de capitais português (com base no PSI 20), recolhidas ao longo de um horizonte temporal de 8 anos (2000 a 2007), analisa-se as relações existentes entre as variáveis dependente e independentes. O contributo deste trabalho está em adicionar as variáveis independentes dividend payout e performance do preço das acções ao modelo desenvolvido por Jorge e Armada (2001), aplicando-o às empresas do PSI 20. A análise adicional destas variáveis pretende captar as variações da conjuntura económica que podem afectar as decisões da estrutura de capitais.

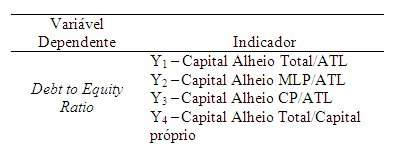

Numa abordagem semelhante a Jorge e Armada (2001), utiliza-se o debt to equity ratio como variável dependente. Os indicadores da variável dependente são os descritos na Tabela 1.

Tabela 1

Indicadores da variável dependente

]]>

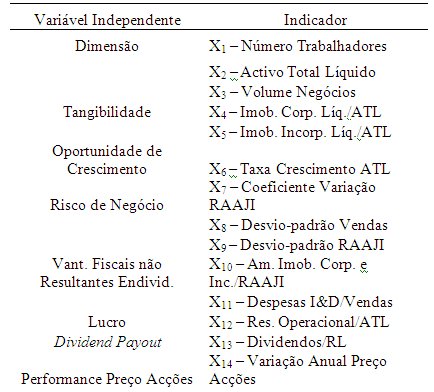

Seguindo a evidência empírica de Ferri e Jones (1979), Titman e Wessels (1988) e Jorge e Armada (2001), foram seleccionados três indicadores para analisar a variável dimensão: número de trabalhadores, activo total líquido e volume de negócios. Refira-se que a amostra inclui apenas empresas de grande dimensão segundo a Comissão da Comunidade Europeia.

Para a variável tangibilidade, medida pelas abordagens de Titman e Wessels (1988), Thies e Klock (1992) e Jorge e Armada (2001), determinou-se dois indicadores que representam o peso do imobilizado corpóreo e incorpóreo no activo total líquido. Na variável oportunidade de crescimento, analisa-se a taxa de crescimento do activo total líquido (Toy et al., 1974; Jorge e Armada, 2001), calculada anualmente. O risco de negócio, por ser representativo da volatilidade dos resultados das empresas, será medido pelo desvio-padrão, tal como em Ferri e Jones (1979) e Jorge e Armada (2001), e pelo coeficiente de variação dos resultados (Toy et al., 1974; Jorge e Armada, 2001).

Na variável vantagens fiscais não resultantes do endividamento foram utilizados os rácios Amortização de Imobilizado Corpóreo e Incorpóreo/RAAJI e Despesas I&D/Vendas, seguindo a evidência empírica de Bradley, Jarrel e Kim (1984) e Titman e Wessels (1988).

Com a variável lucro pretende-se analisar a influência do resultado operacional na estrutura de capital (Harris e Raviv, 1991; Ranjan e Zingales, 1995; e Flanerry e Rangan, 2006). A variável dividend payout foi determinada como sendo uma percentagem dos resultados líquidos apresentados pela empresa, pagos aos accionistas sob a forma de dividendos, trata-se de uma abordagem semelhante à de Antoniou, Guney e Paudyal (2002). A performance do preço das acções determina as expectativas por parte dos investidores em relação ao futuro da empresa (Antoniou, Guney e Paudyal, 2002; Korajczk e Levy, 2003; Hovakimian et al., 2004).

Na Tabela 2 são apresentados os indicadores das variáveis independentes.

Tabela 2

Indicadores das variáveis independentes

]]>

O modelo deste trabalho é composto por um conjunto de quatro regressões lineares múltiplas analisadas separadamente, uma vez que existem quatro indicadores que representam o rácio de endividamento. Considere-se o seguinte modelo auto-regressivo:

![]()

onde,

Yi,t = medida de endividamento da empresa i no ano t;

ß0 = constante;

ßk = parâmetro estimado pelo modelo;

X = vector das variáveis explicativas; e

εi,t = erro aleatório.

]]> O vector das variáveis explicativas inclui K factores, (K = 1,... , 8), que se seguem:(i) dimensão;

(ii) tangibilidade dos activos;

(iii) oportunidade de crescimento;

(iv) risco de negócio;

(v) vantagens fiscais não resultantes do endividamento;

(vi) lucro;

(vii) dividend payout; e

(viii) performance do preço das acções.

O modelo será estimado pelo método dos mínimos quadrados generalizados com tratamento de dados em painel, numa abordagem semelhante à de Jorge e Armada (2001). No método dos mínimos quadrados generalizados, admite-se que os erros são distribuídos aleatoriamente com função densidade, homocedásticos e não autocorrelacionados, o que permite obter estimadores não enviesados e consistentes (Greene, 2008). A análise em painel pode ser realizada para dois modelos: modelo de efeitos fixos e modelo de efeitos aleatórios. No modelo de efeitos fixos, a estimação é feita assumindo que a heterogeneidade dos indivíduos se capta na parte constante, mantendo-se a hipótese da homogeneidade das observações (Greene, 2008).

]]> Para Wooldrige (2006), os parâmetros deste modelo são estimados pelo método dos mínimos quadrados ordinários ou LSDV (Least Square Dummy Variable). O modelo de efeitos aleatórios considera o termo constante não como um parâmetro fixo, mas como um parâmetro aleatório não observável (Greene, 2008). Os parâmetros do modelo são estimados pelo método dos mínimos quadrados generalizados. A escolha do modelo mais adequado (efeitos fixos ou efeitos aleatórios) pode ser feita através de testes de especificação, como por exemplo o teste de Hausman (1978). Após a aplicação da estatística de Hausman, verificou-se que apenas na regressão Y1 teremos um modelo de efeitos fixos, pois rejeita-se a hipótese nula. Nas restantes regressões (Y2, Y3 e Y4), o modelo de efeitos aleatórios é o mais apropriado.

Resultados empíricos

No presente capítulo são analisados os resultados do modelo auto-regressivo, de forma a determinar a relevância da estrutura de capital, defendida por Modigliani e Miller (1963). O modelo, composto por quatro regressões lineares múltiplas, será estimado pelo método de mínimos quadrados generalizados com tratamento de dados em painel (Thies e Klock, 1992; Jorge e Armada, 2001) aplicando o package STATA v.10.0.

A amostra utilizada neste estudo foi recolhida a partir da base de dados Corporate Focus Premium (base de dados da Universidade Técnica de Lisboa Instituto Superior de Economia e Gestão que dispõe informação sobre demonstrações financeiras de empresas cotadas em bolsa), para um horizonte temporal de 8 anos (2000 a 2007), sobre a estrutura financeira de empresas (não financeiras) do mercado de capitais português. Todas as informações adicionais necessárias à construção do modelo foram obtidas junto da Comissão do Mercado de Valores Mobiliários. Tal como na maioria dos estudos, utilizou-se valores contabilísticos (históricos), em vez de valores de mercado ou valores corrigidos, tendo em conta que estes são os dados que se encontram disponíveis. Como o modelo segue uma abordagem de dados em painel, os efeitos temporais da taxa de inflação e produto interno bruto, comuns a todas as empresas da amostra e que podem variar no tempo, são susceptíveis de influenciar a estrutura de financiamento das empresas, pelo que são considerados no modelo.

Para aferir a robustez dos resultados deste trabalho empírico, foram verificados um conjunto de pressupostos sobre a componente erro do modelo, ε, validados através dos resíduos, ê. Sendo assim, analisou-se a linearidade e a normalidade dos resíduos. Foi testada a heterocedasticidade e a autocorrelação dos termos de erro (Greene, 2008). Graficamente verificou-se que todos os modelos de regressão apresentam uma relação linear entre a variável dependente e as variáveis independentes. O teste de Shapiro-wilk, a denominada estatística W, mostra que os resíduos são normalmente distribuídos.

Pelo teste de Breusch-Pagan, com hipótese nula de variância constante, verificou-se a presença de heterocedasticidade nos resíduos da regressão de efeitos fixos Y1. Para corrigir o problema, será utilizado o método Prais-Winstem (P-W), estimando o modelo por mínimos quadrados ordinários. Nos modelos de regressão de efeitos aleatórios (Y2, Y3 e Y4), a heteroscedasticidade foi analisada pelo multiplicador Lagrange Breusch-Pagan, com hipótese nula de homocedasticidade. Em todos os modelos de regressão Y2, Y3 e Y4 rejeita-se a hipótese nula, pelo que a variância do erro não é constante ao longo das observações. Para controlar o problema de heteroscedasticidade nos modelos de efeitos aleatórios, Beck e Katz (1995) propõem uma correcção no cálculo do erro-padrão, conhecida como panel corrected standard errors (pcse).

O problema da autocorrelação ocorre quando a co-variância do erro é diferente de zero, sendo o erro não independente ao longo das observações. Pelo teste de Breusch-Godfrey , verificou-se o problema da autocorrelação no modelo de efeitos fixos (Y1) . Para corrigir este problema, o modelo de efeitos fixos foi estimado por mínimos quadrados ordinários, pelo método Prais-Winstem (P-W). Para controlar eventuais problemas de auto-correlação nos modelos de efeitos aleatórios Y2, Y3 e Y4, e uma vez que são estimados pelo método dos mínimos quadrados generalizados, foi aplicado o panel corrected standard errors (pcse), baseado no teste de Durbin Watson (Beck e Katz, 1995).

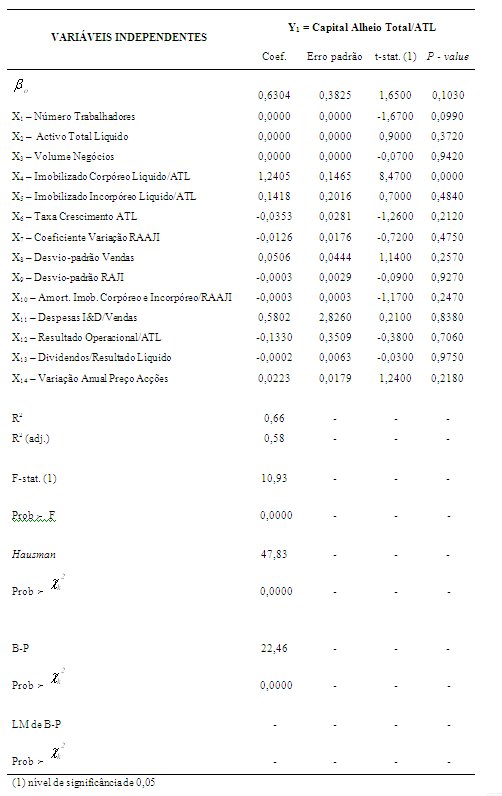

Com a estatística t-Student e, considerando um nível de significância de 5% para um total de 119 observações, avalia-se a significância individual dos parâmetros das quatro regressões lineares. Na regressão Y1 (ver Tabela 3), verifica-se que apenas o ratio (X4) de tangibilidade dos activos influencia o nível de endividamento. Este modelo linear explica cerca de 66% da variável dependente.

]]> Tabela 3

Resultados do modelo regressão Y1

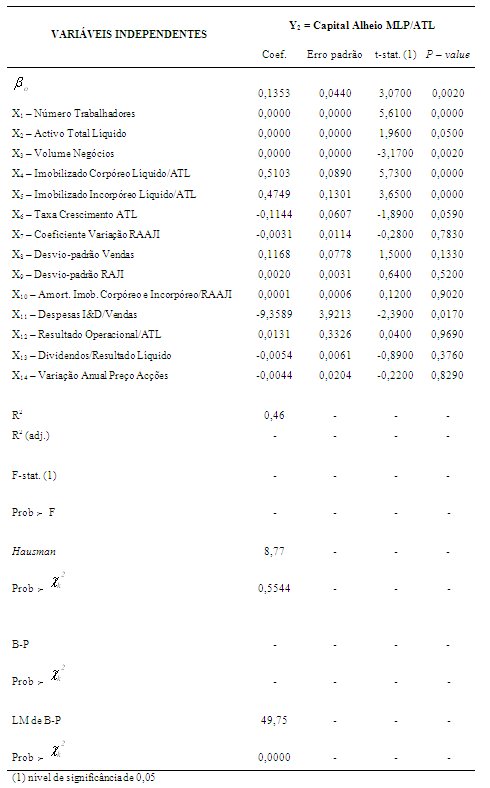

No modelo Y2, com um coeficiente de regressão de 0,46, observa-se que as variáveis dimensão (ratios X1 e X3), tangibilidade (ratios X4 e X5) e vantagens fiscais não resultantes do endividamento (ratio X11) assumem significância no nível de endividamento (ver Tabela 4).

Tabela 4

Resultados do modelo regressão Y2

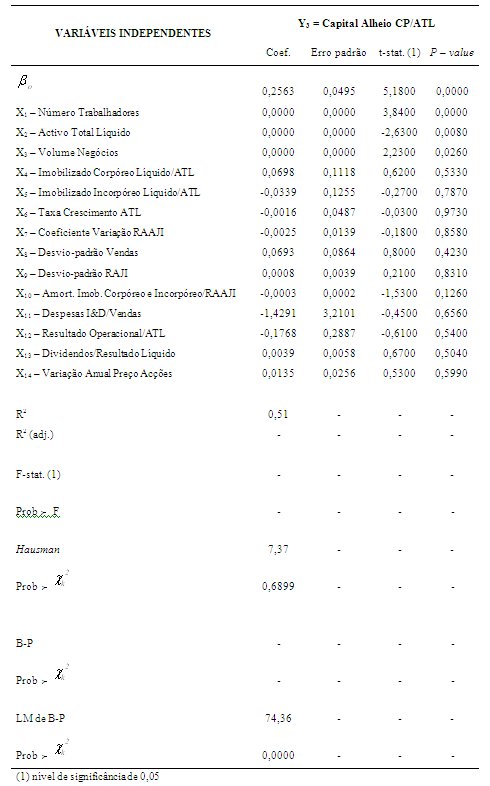

]]> A regressão Y3 explica cerca de 51% da variável dependente. Todos os indicadores da variável dimensão mostraram-se significativos para o nível de endividamento (ver Tabela 5).

Tabela 5

Resultados do modelo regressão Y3

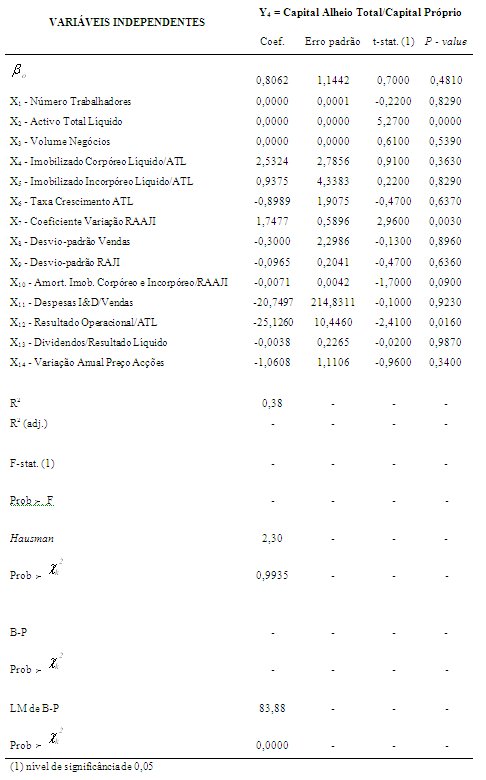

No modelo Y4 observa-se que as variáveis dimensão (ratio X2), risco de negócio (ratio X7) e lucro (ratio X12) são estatisticamente significativas no nível de endividamento. Este modelo apresenta um coeficiente de regressão de 0,38 (ver Tabela 6).

Tabela 6

Resultados do modelo regressão Y4

]]>

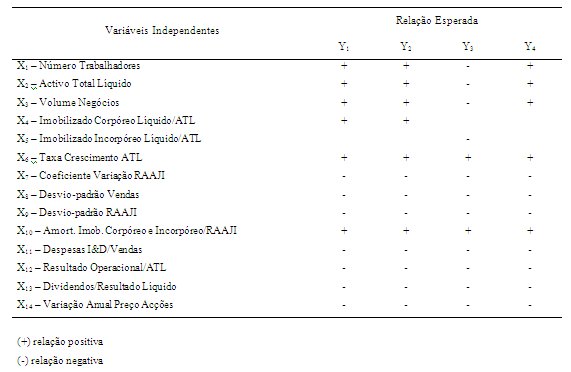

A partir dos coeficientes estimados pelos modelos de regressão, analisa-se a relação existente entre os indicadores da variável dependente e os factores explicativos. A tabela a seguir (ver Tabela 7) mostra a relação esperada entre as variáveis dependente e independentes.

Tabela 7

Relação esperada entre variáveis dependentes e independentes

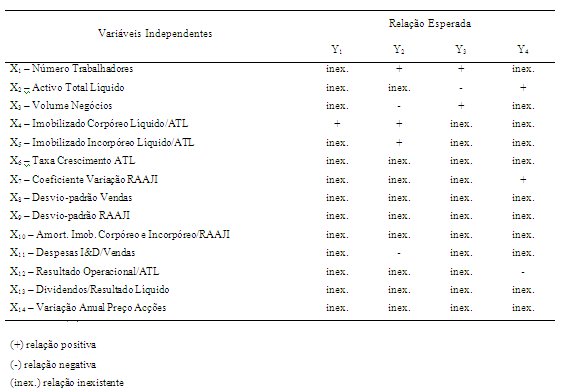

A Tabela 8 indica a relação observada entre as variáveis dependente e independentes após estimação dos modelos de regressão.

]]> Tabela 8

Relação observada entre variáveis dependentes e independentes

No que respeita à variável dimensão, admite-se uma relação positiva com o nível de endividamento, quaisquer que fossem as medidas utilizadas (Ferry e Jones, 1979; Remmers et al., 1974). Quando esta variável for medida pelo número de trabalhadores, os resultados obtidos mostram que existe uma relação positiva entre a dimensão da empresa e o nível de endividamento de médio e longo prazo e de curto prazo. O indicador volume de negócios indica uma relação positiva com o nível de endividamento de curto prazo e negativa com o endividamento de médio e longo prazo.

Seguindo Titman e Wessels (1988) e Augusto (1996), admite-se que as empresas com maior proporção de activos tangíveis apresentam maior nível de endividamento, particularmente de médio e longo prazo. Se se considerar a intangibilidade dos activos, seria de esperar uma relação negativa com o nível de endividamento de curto prazo. Os resultados obtidos confirmam estas hipóteses no que respeita aos activos tangíveis. Porém, para os activos intangíveis as previsões não são confirmadas. O facto de se incluir na amostra empresas de diferentes sectores de actividade poderá dificultar a homogeneidade suficiente no que respeita à utilização de capital fixo corpóreo e incorpóreo.

Para a variável oportunidade de crescimento, seria de esperar uma relação positiva com o endividamento (Toy et al., 1974; Jorge e Armada, 2001). Contudo, perante os resultados obtidos, conclui-se que este factor não é determinante da estrutura de capitais das empresas incluídas na amostra.

Admite-se uma relação negativa entre a variável risco de negócio e o nível de endividamento de curto prazo (Ferri e Jones, 1979; Bradley, Jerrel e Kim, 1984). Pelos resultados obtidos, a variável risco de negócio apenas é determinante do nível de endividamento das empresas pelo coeficiente de variação do RAAJI. Contrariando a teoria, verifica-se que existe uma relação positiva entre o nível de endividamento e o risco de negócio, o que sugere que as empresas com maior risco são também as mais endividadas.

Seguindo Bradley, Jarrel e Kim (1984), e Titman e Wessels (1988), seria de esperar uma relação positiva entre o nível de endividamento e a variável vantagens fiscais não resultantes do endividamento, quando medida pelo indicador X10 (Amortizações Imobilizado Corpóreo e Incorpóreo/RAAJI) e negativa se se utilizar o ratio X11 (Despesas I&D/Vendas Totais Líquidas). Os resultados confirmam a relação existente entre o nível de endividamento e a medida que envolve as despesas I&D (ratio X11). Contudo, o indicador X10 não se revela determinante no endividamento das empresas.

]]> No que respeita ao lucro, e conforme Harris e Raviv (1991), Ranjan e Zingales (1995), e Flanerry e Rangan (2006), seria de esperar uma relação negativa entre o nível de endividamento e esta variável medida pelo resultado operacional (ratio X12). As previsões são confirmadas, mostrando-se coerente com a teoria pecking order.Seria de esperar uma relação inversa entre a variável dividend payout e o nível de endividamento (Antoniou, Guney e Paudyal, 2002). No entanto, a medida desta determinante apresenta valores que não são significativos para o nível de endividamento.

Seguindo Antoniou, Guney e Paudyal (2002), Korajczk e Levy (2003), e Hovakimian et al. (2004), admite-se uma relação negativa entre a performance do preço das acções e o nível de endividamento. Todavia, as suposições não foram confirmadas.

Os resultados evidenciam que há factores que não são determinantes do nível de endividamento, nomeadamente os indicadores oportunidade de crescimento, dividend payout e performance do preço das acções. Os outros factores considerados na análise mostraram-se relevantes na estrutura de capital.

Conclusões

A escolha da estrutura de capital é um tema ainda bastante controverso na teoria financeira. A heterogeneidade das evidências empíricas mostra que o assunto ainda não está completamente explorado. A crescente globalização da economia mundial, consubstanciada numa integração dos mercados, em particular o financeiro, assenta fundamentalmente numa cada vez maior concorrência das empresas em todos os sectores de actividade. A definição da estrutura de capitais e os factores que o determinam é essencial para a sobrevivência, performance e criação de valor.

O trabalho contribui com uma análise actualizada sobre o tema e adiciona as variáveis independentes dividend payout e performance do preço das acções ao modelo desenvolvido por Jorge e Armada (2001), aplicando-o às empresas do PSI 20. A inclusão destas variáveis pretende captar as variações da conjuntura económica que podem afectar as decisões da estrutura de capitais.

No presente trabalho foram analisados os determinantes da estrutura de capital de empresas do mercado de capitais português (com base no PSI 20). Investigaram-se as relações existentes entre o nível de endividamento e os indicadores que apresentam maior suporte na literatura financeira. Os resultados evidenciam que os indicadores de crescimento, dividend payout e performance do preço das acções não explicam o nível de endividamento. Os indicadores de dimensão, tangibilidade, risco de negócio, vantagens fiscais não resultantes do endividamento e lucro, considerados na análise, mostraram-se determinantes na estrutura de capital.

Refira-se que existem características de cada empresa da amostra que, embora não estando incluídas nas variáveis independentes, determinam o nível de endividamento. Entre essas características serão de destacar factores comportamentais específicos dos gestores, o grau de desenvolvimento tecnológico da empresa, condições de acesso e desenvolvimento do mercado de capitais português e outros aspectos inerentes à envolvente económica e institucional do mercado de capitais português não abrangidos pelo estudo.

]]> Como utilizamos dados em painel, os efeitos temporais são eles próprios considerados como susceptíveis de influenciar a estrutura de financiamento das empresas, ou seja, os efeitos da inflação e das alterações conjunturais são implicitamente considerados no modelo.

Referências bibliográficas

ANTONIOU, A.; GUNEY, Y. e PAUDYAL, K. (2008), « The determinants of capital structure: capital market oriented versus bank oriented institutions». Journal of Financial and Quantitative Analysis , 43, pp. 59-92.

AUGUSTO, M. A. G. (1996), «Determinantes da Estrutura de Capital das Empresas da Indústria Transformadora Portuguesa». Dissertação (Mestrado em Economia) Faculdade de Economia, Universidade de Coimbra, Coimbra.

BRADLEY, M.; JARREL, G. A. e KIM, E. H. (1984), «On the existence of an optimal capital structure: theory and evidence». Journal of Finance, 39, pp. 857-877.

DURAND, D. (1952), «Cost of debt and equity funds for business: trends and problems of measurement». Conference on Research on Business Finance, pp. 215-247.

FERRI, M. G. e JONES, W. H. (1979), «Determinants of financial structure: a new methodological approach». Journal of Finance, 34, pp. 631-644.

FLANNERY, M. J. e RANGAN, K. P. (2006), «Partial adjustment toward target capital structures». Journal of Financial Economics, 79, pp. 469-506.

GREENE, W. H. (2008), Econometric Analysis . 6.a ed., Prentice Hall, New Jersey, EUA. Na web em: http://pages.stern.nyu.edu/~wgreene/Text/econometricanalysis.htm.

]]> HARRIS, M. e RAVIV, A. (1991), « The theory of capital structure». Journal of Finance, 46, pp. 297-355.HAUSMAN, J. A. (1978), « Specification tests in Econometrics» . Econometrica, vol. 46, pp.1251-1271.

HOVAKIMIAN, A.; HOVAKIMIAN, G. e TEHRANIAN, H. (2004), «Determinants of target capital structure: the case of dual debt and equity issues». Journal of Financial Economics, 71, pp. 517-540.

JOHNSON, S. A. (1998), «The effect of bank debt on optimal capital structure». Financial Management , 27, pp. 47-56.

JORGE, S. e ARMADA, M. (2001), «Factores determinantes do endividamento: uma análise em painel», Revista de Administração Contemporânea, vol. 5, n.º 2. [ Links ]

KORAJCZYK, R. A. e LEVY, A. (2003), «Capital structure choice: macroeconomic conditions and financial constraints». Journal of Financial Economics, 68, pp. 75-109.

MAO, C. X. (2003), «Interaction of debt agency problems and optimal capital structure: theory and evidence». Journal of Financial and Quantitative Analysis , 38, pp. 399-423.

MODIGLIANI, F. e MILLER, M. H. (1958), « The cost of capital, corporation finance, and the theory of investment». The American Economic Review, 48, pp. 261-297.

MODIGLIANI, F. e MILLER, M. H. (1963), « Corporate income taxes and the cost of capital: a correction». The American Economic Review, 33, pp. 433-443.

RAJAN, R. G. e ZINGALES, L. (1995), « What do we know about capital structure? Some evidence from international data». Journal of Finance, 50, pp. 1421-1460.

]]> REMMERS, L.; STONEHILL, A.; WRIGHT, R. e BEEKHUISEN, T. (1974), «Industry and size as debt ratio determinants in manufacturing internationally». Financial Management , pp. 24-32.THIES, C. F. e KLOCK, M. S. (1992), «Determinants of capital structure». Review of Financial Economics, 1, pp. 40-52.

TITMAN, S. e WESSELS, R. (1988), «The determinants of capital structure choice». Journal of Finance, 43, pp. 1-19.

TOY, N.; STONEHILL, A.; REMMERS, L.; WRIGHT, R. e BEEKHUISEN, T. (1974), «A comparative international study of growth, profitability, and risk as determinants of corporate debt ratios in the manufacturing sector». Journal of Financial and Quantitative Analysis, Proceedings.

WOOLDRIDGE, J. M. (2006), «Inverse Probability Weighted MEstimation for General Missing Data Problems». Michigan State University Department of Economics, EUA, CeMMAP Working Ppapers, n.º CWP05/04, The Institute for Fiscal Studies, Londres.

Recebido em Maio de 2009 e aceite em Abril de 2010.

Received in May 2009 and accepted in April 2010.

]]>