Stakeholders commitment: An analysis of sustainability reports from the Brazilian financial sector

Compromiso con los stakeholders: Un análisis de los informes de sostenibilidad de las empresas brasileñasben el sector financiero

por Ana Rita Freitas*, Augusto Cabral**, Islane Fonteles***, Maria Naiula Pessoa**** e Sandra dos Santos*****

* Mestranda em Administração e Controladoria (Univ. Federal do Ceará), Fortaleza, Brasil. E-mail:anarita1802@hotmail.com

** Doutorado em Administração (Univ. Federal de Minas Gerais). Professor da Universidade Federal do Ceará, Fortaleza, Brasil. E-mail:cabral@ufc.br

*** Mestranda em Administração e Controladoria (Univ. Federal do Ceará), Fortaleza, Brasil. E-mail:islanefonteles@gmail.com

**** Doutorada em Engenharia de Produção (Univ. Federal de Santa Catarina, Brasil). Professora da Universidade Federal do Ceará, Fortaleza, Brasil. E-mail:naiula@ufc.br

***** Pós-Doutorada em Economia (Univ. Federal de Pernambuco). Professora da Universidade Federal do Ceará, Fortaleza, Brasil. E-mail: smsantos@ufc.br

]]>RESUMO

Este artigo visa identificar como as empresas financeiras relacionam-se com seus stakeholders. Para tanto, foram colhidos dados por meio dos relatórios de sustentabilidade do exercício de 2009 das 16 empresas brasileiras do setor financeiro listadas na GRI Reports List. Por meio de análise de conteúdo, foram investigados três aspetos: identificação;evidenciação do processo de seleção e engajamento e principais temas e preocupações levantadas pelos stakeholders. Doze empresas identificaram como principal stakeholder o grupo colaboradores. A prática de diálogo com stakeholders mais citada foi a consulta. Os temas e preocupações mais recorrentes foram meio ambiente, governança corporativa e transparência, além do relacionamento com o público interno. Conclui-se que as empresas têm um bom nível de adequação às diretrizes GRI em relação ao engajamento com os stakeholders, mas ainda não evidenciam claramente a forma de engajamento.

Palavras-chave: Engajamento com os Stakeholders, Teoria dos Stakeholders, GRI

ABSTRACT

The goal of this research is to identify how financial companies deal with their stakeholders. Data were collected from the 2009 sustainability reports of the 16 Brazilian financial firms included in the GRI Report. Through content analysis, three aspects were investigated: identification; disclosure of the selection and commitment process; and main themes and concerns raised by stakeholders. Twelve companies identified the employees group as the main stakeholder. Consultation was the most cited practice of dialogue with the stakeholders. The most cited themes and concerns were the environment, corporate governance and transparency, besides the internal public relations. The results suggest that companies have a good level of fit regarding the GRI guidelines in relation to stakeholder engagement, but still do not clearly show how this engagement happens.

Key words: Stakeholders Engagement, Stakeholders Theory, GRI

RESUMEN

]]> Este artículo tiene como objetivo identificar cómo las empresas financieras se relacionan con sus stakeholders. Por lo tanto, los datos fueron recolectados a través de los informes de sostenibilidad para 2009 de 16 empresas brasileñas del sector financiero presentes en la GRI Reports List. A través del análisis de contenido, hemos investigado tres aspectos: la identificación, la divulgación del proceso de selección y el compromiso, y los temas clave y las preocupaciones planteadas por los stakeholders. Doce empresas han identificado como principal stakeholder los empleados. La práctica del diálogo con los stakeholders más citada fue la consulta. Los temas más recurrentes y preocupaciones fueran el medio ambiente, la gestión corporativa, la transparencia, y la relación con el publico interno. La conclusión es que las empresas tienen un buen nivel de cumplimiento de las directrices del GRI en relación con el compromiso con los stakeholders, pero todavía no muestran claramente la forma de compromiso.Palabras-clave: Compromiso con los Stakeholders, Teoría de los Stakeholders, GRI

Como corolário de sua interação com múltiplos atores, as empresas devem prestar contas sobre suas operações, de modo transparente e tempestivo. Para tal, fazem uso de diversos instrumentos, dentre os quais destaca-se o relatório de sustentabilidade.

Conforme o Instituto Ethos (2011), o modelo de relatório de sustentabilidade da Global Reporting Initiative (GRI) é o mais completo e mundialmente difundido, sendo, portanto, utilizado como parâmetro neste estudo, que busca responder ao questionamento sobre como as empresas do setor financeiro que adotam o GRI estão se relacionando com os seus stakeholders. Pressupõe-se que as empresas do setor em foco, que é o mais representativo dentre as empresas brasileiras que utilizam o GRI (GRI, 2011a) e em termos de responsabilidade social (Crisóstomo et al., 2011), têm um bom nível de engajamento com seus stakeholders.

Em face deste cenário, esta pesquisa visa investigar como as empresas analisadas estão se relacionando com seus stakeholders. Foram definidos três objetivos específicos: evidenciar os principais stakeholders mencionados pelas empresas; verificar como as empresas estreitam relações com seus stakeholders; apresentar as principais preocupações dos stakeholders identificadas pelas empresas.

Foi realizada uma pesquisa documental nos relatórios de sustentabilidade das 16 empresas do setor financeiro brasileiro que adotaram o modelo GRI, no exercício de 2009, conforme a GRI Report List do dia 06/04/2011 (GRI, 2011a).

Este artigo está dividido em seis seções, incluindo esta introdução. A segunda e terceira compõem o arcabouço teórico. A quarta seção aborda os aspetos metodológicos e quinta seção traz a apresentação e análise dos dados. Por fim, apresentam-se as conclusões.

Teoria dos stakeholders

O conceito de gerenciamento do relacionamento com os stakeholders ganhou força a partir dos anos 1980 com a teoria dos stakeholders. Freeman (1984) é o responsável pelo conceito mais amplo e mais disseminado sobre stakeholders, definindo-os como todos aqueles que afetam ou são afetados pelas organizações.

]]> Wood (1990) classifica os stakeholders em primários proprietários, clientes, fornecedores, empregados e a concorrência e em secundários governos internos, governos externos, mídia, comunidade, organizações sem fins lucrativos, analistas financeiros, instituições financeiras.Construir melhores relações com os stakeholders primários eleva a riqueza dos acionistas e permite que as empresas desenvolvam bens intangíveis. Por outro lado, utilizar os recursos da empresa para questões sociais não relacionadas com os stakeholders primários não cria valor para o acionista.

Clarkson (1995) define como stakeholders primários aqueles sem os quais as organizações não podem sobreviver, o que corrobora a definição de Wood (1990) quando identifica como stakeholders primários os acionistas, empregados, clientes e fornecedores, embora inclua também o governo e a comunidade. Stakeholders secundários são aqueles que influenciam ou são influenciados pela organização, mas não estão envolvidos em transações com elas ou não são essenciais para sua sobrevivência.

Para Clarkson (1995), a organização é um sistema de grupo de stakeholders primários, e sua continuidade está atrelada à capacidade que tem de cumprir sua finalidade econômica e social, gerando valor ou riqueza. Nesta visão, as questões dos stakeholders distinguem-sedas questões sociais, pois, segundo Clarkson (1995), uma empresa gerencia relacionamentos com seus stakeholders e não com a sociedade.

Construir melhores relações com os stakeholders primários eleva a riqueza dos acionistas e permite que as empresas desenvolvam bens intangíveis. Por outro lado, utilizar os recursos da empresa para questões sociais não relacionadas com os stakeholders primários não cria valor para o acionista (Hillman e Keim, 2001).

Uma importante contribuição da teoria dos stakeholders está, também, na relevância atribuída às estratégias ambientais. González-Benito e González-Benito (2006) evidenciam que as pressões dos stakeholders contribuem para a proatividade ambiental das empresas.

Relatórios de sustentabilidade e o engajamento com os «stakeholders»

Depois de estabelecido quem são os stakeholders-chave, as empresas precisam desenvolver canais de diálogo, de forma a conhecer as demandas e expectativas. Só assim podem estabelecer soluções, visando relações duradouras. Este esforço de engajamento constitui uma variável estratégica de crescente relevância.

Oliveira (2008) ressalta que os stakeholders são diferentes e, por isso, devem ser tratados de forma diferente, mas devem, antes de tudo, ser escutados. Desse modo, surge a importância de ferramentas de comunicação que ajudem a mediar estas relações.

Gond e Herrbach (2006) ressaltam que a comunicação social tornou-se uma dimensão importante para o processo de responsabilidade social, e destaca o balanço social para monitorar, avaliar e medir o desempenho social das empresas como um passo natural na preocupação com a responsabilidade social corporativa e sua operacionalização.

]]> Os relatórios de sustentabilidade servem como um conjunto integrado de indicadores de desempenho que permite que uma empresa possa verificar e relatar seu desempenho global anual, construindo uma imagem e melhorando o relacionamento com suas partes interessadas. Podem ser definidos ainda como uma ferramenta fundamental no atendimento as necessidades de informação proveniente dos stakeholders (Perrini e Tencati, 2006).Os relatórios de sustentabilidade são ferramentas de aprendizagem, pois permitem à empresa realizar uma autoavaliação quanto às suas práticas e melhorar seu desempenho. Suas raízes remontam das práticas de auditoria social. Não são apenas úteis ao público externo, mas também para o interno e para a estratégia da empresa como um todo.

Para Gond e Herrbach (2006) os relatórios de sustentabilidade são ferramentas de aprendizagem, pois permitem à empresa realizar uma autoavaliação quanto às suas práticas e melhorar seu desempenho. Suas raízes remontam das práticas de auditoria social. Os autores destacam que os relatórios de sustentabilidade não são apenas úteis ao público externo, mas também para o interno e para a estratégia da empresa como um todo.

Assim como a discussão acerca da responsabilidade social corporativa, os relatórios de sustentabilidade vêm ganhando forte notoriedade nas pesquisas acadêmicas, principalmente por permitirem a comunicação da empresa com suas partes interessadas. Alguns autores evidenciam essas práticas em grandes empresas no mundo, por exemplo, Kolk (2008) analisa em que medida relatórios de sustentabilidade de empresas listadas na Fortune Global 250 incorporam aspetos de governança corporativa.

Kolk e Lenfant (2010) estudaram práticas de responsabilidade social corporativa em multinacionais localizadas na África Central, explorando os relatórios de sustentabilidade destas em três países: Angola, República Democrática do Congo e República do Congo. Kolk et al. (2010) utilizam as diretrizes do GRI (2006) para analisar características da responsabilidade social corporativa em grandes empresas varejistas na China.

As empresas precisam de meios adequados para medir e controlar seu comportamento, a fim de avaliar se estão respondendo às preocupações das partes interessadas de forma eficaz e para comunicar os resultados alcançados (Perrini e Tencati, 2006). Nesse âmbito, os relatórios de sustentabilidade se mostram ferramentas pertinentes de uso.

Boszczowski (2010) aponta que o engajamento com as partes interessadas está incorporado na agenda de sustentabilidade das organizações que promovem e divulgam relatórios de sustentabilidade. A autora indica dois focos de estudos para abordagens de engajamento dos stakeholders comunicação e relacionamento, abordadas sob quatro eixos: comunicação, diálogo, consulta e parceria. Diálogo, consulta e parceria são identificados como iniciativas de engajamento com os stakeholders focados no relacionamento.

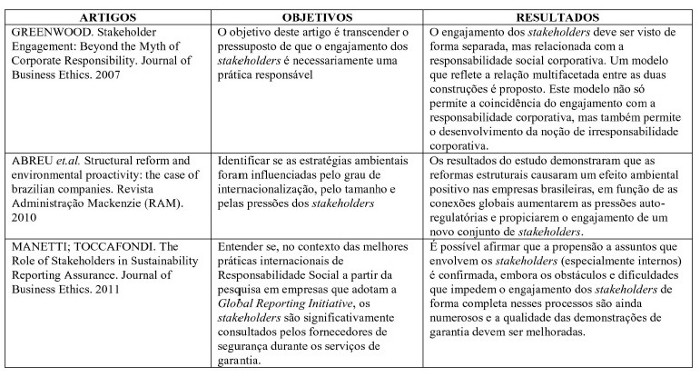

O Quadro I apresenta os objetivos e resultados de pesquisas acerca do processo de engajamento das empresas com seus stakeholders.

Quadro I

]]> Produções científicas acerca do engajamento com os stakeholders

Greenwood (2007) aborda o engajamento com os stakeholders e a responsabilidade social corporativa como questões distintas, mas relacionadas.

Abreu et al. (2010) discutem o efeito na proatividade ambiental de empresas brasileiras dos setores petroquímico, siderúrgico, têxtil e calçadista associada à reforma estrutural, decorrente do «Plano Real», e concluem que a reforma estrutural resultou em um efeito positivo na proatividade das empresas brasileiras, em virtude do aumento das pressões e do engajamento dos stakeholders.

Manetti e Toccafondi (2011) pesquisam se os stakeholders estão sendo consultados e engajados no processo de garantia das empresas pesquisadas, e apontam que ainda são os stakeholders internos os mais consultados.

Quanto ao significado de engajamento, Bernardo (2006) argumenta que o conceito situa-se entre dois extremos. De um lado, o alinhamento dos interesses dos stakeholders aos da empresa, com um sentido implícito de aliciamento. Do outro, o engajamento torna-se um processo de mudança de paradigma, o que demanda um complexo número de fatores, valores e transcendências. Para a autora, o conceito ainda está em meio termo, talvez mais próximo do primeiro, mas em evolução.

•Engajamento com os «stakeholders» segundo o GRI

A GRI é uma organização não governamental internacional, cuja missão é elaborar padrões internacionais de relatórios de sustentabilidade para orientar as organizações no gerenciamento de seus resultados econômico, social e ambiental (GRI, 2011b).

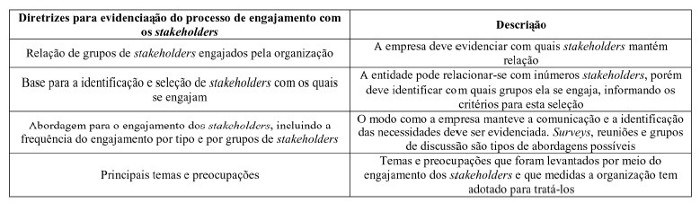

]]> Os relatórios de sustentabilidade têm a função de medir, divulgar, prestar contas e comparar os resultados obtidos ao longo do tempo, e comparativamente, a outras empresas (GRI, 2006). As diretrizes para o relatório de sustentabilidade da GRI sugerem como conteúdo mínimo a constar nos relatórios: a Forma de Gestão, apontando as estratégias acerca do desempenho social, ambiental e econômico; Indicadores de Desempenho sobre o triple bottom line, organizados de forma hierárquica, por categoria, aspeto e indicador; Perfil, identificando a organização, por meio de seu presidente, e os stakeholders com os quais a organização tem relacionamento, bem como os impactos das ações propostas (GRI, 2006).As diretrizes para o relatório de sustentabilidade da GRI indicam pontos que devem constar para evidenciação do processo de engajamento com os stakeholders (GRI, 2006) conforme Quadro II.

Quadro II

Diretrizes para evidenciação do processo de engajamento com os stakeholders

O processo de engajamento atua como ferramenta de captação e entendimento dos interesses e expectativas procedentes (GRI, 2006). A falta de engajamento traz prejuízo à confeção do relatório devido à dificuldade de identificar as reais necessidades.

O engajamento com os stakeholders não serve apenas como subsídio para elaboração do relatório, serve também como canal de informação, fomento para a tomada de decisão e adequação a normas legais.A transparência no envolvimento com os stakeholders e a correta prestação de contas fortalecem a relação e aumentam a credibilidade do relatório.

Metodologia

]]> Esta pesquisa é descritiva quanto aos fins, pois descreve o engajamento de um grupo de empresas com seus stakeholders, ao mesmo tempo em que estabelece relações entre as variáveis em foco. Quanto aos meios, a pesquisa caracterizou-se como documental, tendo sido seguidas as etapas propostas por Roesch (2006) para este tipo de pesquisa: acesso ao conteúdo a ser analisado, verificação da autenticidade, compreensão dos documentos coletados, análise dos dados e a utilização dos dados tratados.O ano base dos relatórios de sustentabilidade utilizados refere-se ao ano de 2009 publicados em 2010, o acesso a estes se deu através da busca nos sites das empresas constantes na lista do GRI (2011a).

Todas as empresas divulgaram seus relatórios de sustentabilidade 2009 de forma irrestrita. Colhidos os relatórios, procedeu-se a análise propriamente dita dos dados. A codificação foi feita em relação à ausência ou presença das características determinantes para o engajamento com os stakeholders. Após a codificação dos dados, foi estabelecida a frequência de apresentação das principais características identificadas: tipos de stakeholders, forma de engajamento e principais temas e preocupações dos stakeholders.

A autenticidade dos documentos é dada pelo nível de adaptação às diretrizes GRI, listada também na GRI Report List. A compreensão deu-se pela leitura e identificação dos relatórios de sustentabilidade e das diretrizes GRI para a elaboração dos relatórios de sustentabilidade. Tratados os dados, estes foram úteis para a identificação de como as empresas financeiras estão se relacionando com seus stakeholders.

A pesquisa documental como fonte primária de pesquisa representa estratégia característica de estudos que utilizam documentos como fonte de dados para análise, como os relatórios de sustentabilidade das empresas brasileiras do setor financeiro listadas na GRI Report List, objeto de estudo deste trabalho (Godoy, 1995). A estratégia utilizada foi a de análise de conteúdo, que se refere a um conjunto de técnicas de análise que permite captar informações contidas em documentos e relatórios (Bardin, 2010).

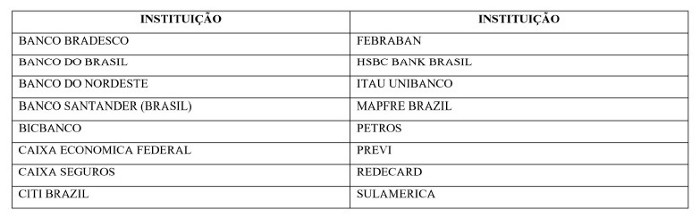

A população estudada são as 16 empresas brasileiras, do setor financeiro, conforme se pode ver no Quadro III. A seleção das empresas deu-se pela listagem da GRI, de 6 de abril de 2011 (GRI, 2011a), divulgada no site da GRI.

Quadro III

Rol das instituições estudadas

Em relação ao engajamento com os stakeholders, os relatórios devem conter informações acerca das seguintes questões: relação de grupos de stakeholders engajados pela organização; abordagens para o engajamento dos stakeholders, incluindo a frequência do engajamento por grupos de stakeholders; e principais temas e preocupações que foram levantados por meio do engajamento dos stakeholders. Tomando-se por base esta orientação na coleta de dados, a análise de conteúdo dos relatórios permitiu calcular a frequência com que cada um dos critérios aparecia em cada relatório, de forma a identificar os stakeholders mais evidenciados, a abordagem de engajamento ou seja, como as empresas dialogam com seus stakeholders e os principais temas que preocupam os stakeholders identificados.

Apresentação e análise dos dados

•Caracterização das empresas analisadas

As empresas analisadas fazem parte do setor financeiro brasileiro, conforme a lista do GRI (2011a), pesquisado no sítio da GRI em 6 de abril de 2011. Todas as empresas do setor financeiro listadas pela GRI foram pesquisadas através do relatório de Sustentabilidade do ano de 2009 e busca ao site. O Quadro IV apresenta as características das empresas pesquisadas.

Quadro IV

Características das empresas pesquisadas

Percebe-se que as empresas pesquisadas são em geral empresas antigas, com média de, aproximadamente, 65 anos de funcionamento e de tamanhos semelhantes. Outra constatação encontrada é o bom nível que estas instituições receberam do próprio GRI. A maioria é de empresas com nível A, e, mesmo em níveis inferiores, têm os seus relatórios auditados, trazendo maior confiabilidade às informações prestadas. Nota-se a supremacia do capital privado nestas instituições, podendo este fator, associado ou não a outros componentes, ser responsável pelas constatações encontradas e descritas na próxima subseção.

•Análise dos relatórios de sustentabilidade

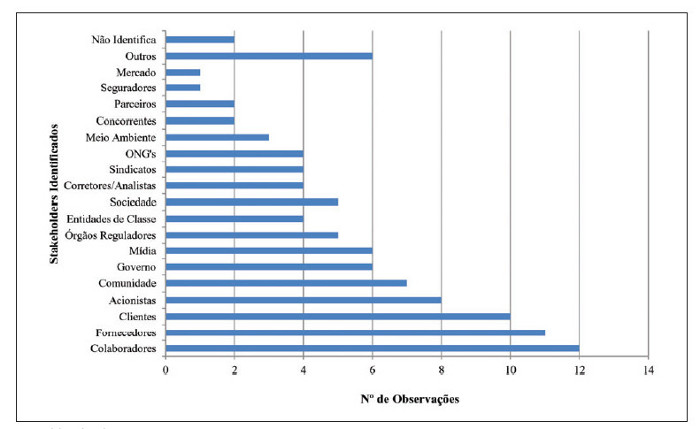

Em relação à identificação dos stakeholders pela organização, foi verificado que os principais grupos de stakeholders evidenciados foram os colaboradores, fornecedores, clientes e acionistas, o que se alinha à compreensão de Wood (1990) sobre stakeholders primários. A comunidade e o governo apresentam-se logo após, corroborando a análise de Clarkson (1995), que insere tais grupos como stakeholders primários. A maioria das empresas, deliberadamente ou não, identifica como stakeholders-chave os stakeholders primários e são estes que elas irão ouvir, em alinhamento à visão de Hillman e Keim (2001).

Das 16 instituições pesquisadas, 12 apontaram como principal grupo de stakeholders os colaboradores. Na sequência, na identificação dos stakeholders principais, onze empresas apontaram os fornecedores, dez apontaram os clientes, oito apontaram os acionistas, sete apontaram a comunidade e seis apontaram o governo, como exposto no Gráfico.

Gráfico

Identificação dos principais grupos de stakeholders

Dentre as principais práticas exercidas pelas empresas, está a preocupação com o capital humano e o desenvolvimento de treinamentos, a preocupação com a contratação de fornecedores conscientes que não degradam a natureza, a preocupação com os clientes como principal ativo da organização e com os acionistas, que alicerçam as bases econômicas da empresa.

A predileção pelos grupos mais frequentemente apontados é entendida quando analisados os relatórios. Dentre as principais práticas exercidas pelas empresas, está 1) a preocupação com o capital humano e o desenvolvimento de treinamentos, 2) a preocupação com a contratação de fornecedores conscientes que não degradam a natureza, 3) a preocupação com os clientes como principal ativo da organização e com os acionistas, que alicerçam as bases econômicas da empresa. Verificam-se, ainda, a inserção de vários projetos comunitários nos relatórios e a preocupação com o atendimento à legislação, no tocante à identificação da comunidade e do governo. Em Portugal, Evangelista (2010) comenta que ainda existem grandes desafios a serem superados pelas empresas portuguesas, que é preciso procurar alternativas de relação com os stakeholders, transformando o público interno em parceiros e assumir compromissos com o público externo, fortalecendo a missão da empresa junto à sociedade.

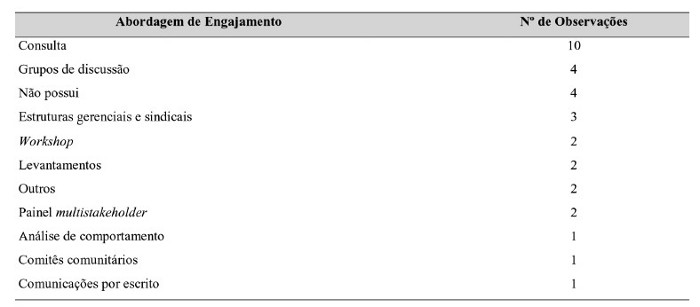

Ao analisar o tipo de abordagem utilizada para estreitar o relacionamento com os stakeholders, as empresas indicaram a consulta aos stakeholders como principal ferramenta (10 empresas apontaram este método). O grupo de discussão foi o segundo método mais utilizado, com quatro empresas indicando este método. Quatro empresas não aplicam nenhuma abordagem de engajamento, como evidenciado na Tabela 1.

Tabela 1

Abordagens de engajamento com os stakeholders mais utilizadas

A partir da análise dos relatórios, inferiu-se que as empresas ainda não apresentam de modo minucioso a forma com que dialogam com seus stakeholders. Poucas empresas descreveram como mantém o canal de relacionamento. Dos métodos de abordagem propostos pelas diretrizes GRI, os resultados indicaram o grupo de discussão, comitês comunitários, comunicações por escrito, estruturas gerenciais e sindicais e levantamentos, adicionando a consulta, o workshop e a análise de comportamento. Constatou-se uma representativa adesão às orientações GRI.

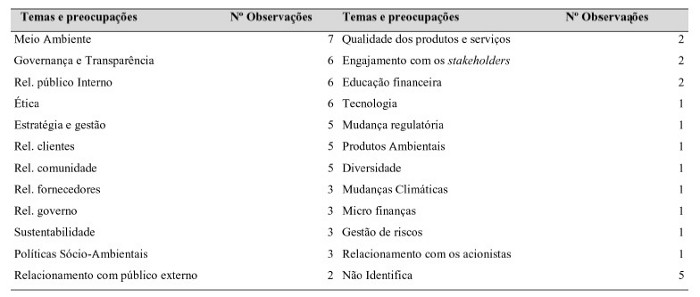

]]> Tendo em consideração os principais temas e preocupações dos stakeholders identificados pelas empresas, a preocupação ambiental foi a mais assídua. Das empresas, sete mencionaram a preocupação com meio ambiente, três com políticas sócioambientais, três com a sustentabilidade e apenas uma com as mudanças climáticas. Este resultado evidencia a forte preocupação dos stakeholders com a questão ambiental e a consequente pressão por parte destes, em relação ao desenvolvimento sustentável, refletida em projetos e ações, como sumarizados na Tabela 2. Estas constatações alinham-se à argumentação de González-Benito e González-Benito (2006) de que a pressão dos stakeholders contribui para a adoção de práticas sustentáveis.

Tabela 2

Temas e preocupações dos levantados pelos stakeholders

Foi identificada também a preocupação com a Governança e Transparência, e com a ética, com seis indicações cada. É importante ressaltar que todas as empresas estudadas possuem área de Governança Corporativa. O relacionamento com o público interno foi outro fator importante de destaque dos stakeholders, possivelmente devido a estes stakeholders terem sido os mais consultados, haja vista também que foram os mais identificados pelas empresas.

A análise dos relatórios sugere que as empresas ainda estão em processo inicial de engajamento. Algumas entidades só entraram em contato com seus stakeholders quando da elaboração do relatório, outras dialogam apenas com seu público interno, e outras nem apresentam a forma como dialogam com seus stakeholders.

Destaca-se que os resultados alcançados podem ser decorrentes das características econômico-financeiras do setor, não sendo possível generalizar tais resultados a qualquer outro setor e/ou situação econômica.

Conclusões

]]> A pesquisa objetivou identificar como as empresas brasileiras do setor financeiro estão se relacionando com seus stakeholders de acordo com seus relatórios de sustentabilidade baseados no modelo GRI.As empresas financeiras identificam como seus principais stakeholders consultados os stakeholders primários conforme a literatura, evidenciando que estes possuem um papel mais estratégico. Dentre os stakeholders primários evidenciados, a categoria mais frequente foi a de colaboradores, conforme 75% das empresas, seguidos pelos fornecedores, conforme 68,75% das empresas, e pelos clientes, conforme 62,50% das empresas.

Verificou-se também que as empresas ainda não evidenciam claramente a forma de diálogo com os stakeholders, embora a maioria delas tenha afirmado que os consultam. Foi percebido que algumas empresas adotaram os métodos de consulta indicados pelo GRI, inovando com alguns outros como análise de comportamento e workshop.

Em relação aos principais temas e preocupações dos stakeholders, foi confirmada uma questão essencial, a do meio ambiente e da sustentabilidade. A maioria das empresas aborda o tema do cuidado com o meio ambiente, inserindo-se, aí, a questão de políticas socioambientais, mudanças climáticas e sustentabilidade, como preocupações dos stakeholders e indicaram ações para mitigá-las, como consumo consciente, selo verde, controle de emissões de gases poluidores, etc.

Como evidenciado na literatura, o engajamento com stakeholders é um conceito em evolução. As empresas estão aprendendo sobre as melhores formas de se relacionarem, não apenas alinhando interesses, mas também transformando a realidade.

Governança corporativa, transparência e ética também foram evidenciadas como preocupações do stakeholders, o que demonstra que estes estão atentos aos aspetos morais e éticos. O relacionamento com o público interno também foi apresentado como uma forte preocupação, haja vista que estes foram os principais ouvidos. As empresas declararam estar adaptadas, pois apresentam governança corporativa, código de ética e programas de desenvolvimento para seus colaboradores.

Conclui-se também que as empresas têm um bom nível de compatibilidade do conteúdo dos seus relatórios em consonância com as diretrizes GRI. A maioria das empresas procura adotar todas as indicações da GRI, mesmo que de forma incompleta, o que indica a preocupação com o bom relacionamento com os stakeholders. Como evidenciado na literatura, o engajamento com stakeholders é um conceito em evolução. As empresas estão aprendendo sobre as melhores formas de se relacionarem, não apenas alinhando interesses, mas também transformando a realidade.

A limitação desta pesquisa diz respeito principalmente à população consultada, que abrange apenas um setor, o financeiro. Sugere-se, assim, ampliar a pesquisa em demais setores da economia brasileira, evidenciando seus contrastes.

REFERÊNCIAS BIBLIOGRÁFICAS

]]>ABREU, M. C. S.; BARLOW, C. Y.; SILVA FILHO, J. C. L. e SOARES, F. A. (2010), «Structural reform and environmental proactivity: the case of Brazilian companies».Revista de Administração Mackenzie, vol. 11(4), pp. 154-177. [ Links ]

BARDIN, L. (2010), Análise de Conteúdo. Ed. Revista e Atualizada, Edições 70, Lisboa. [ Links ]

BOSZCZOWSKI, A. K. (2010), «O engajamento de stakeholders como elemento chave para a estratégia de sustentabilidade corporativa». Universidade Federal do Paraná, Curitiba. [ Links ]

BERNARDO, M. (2006), «Engajamento de stakeholders: que bicho é este?». Revista Adiante, n.º 57, pp. 54-59. [ Links ]

CLARKSON, M. B. E. (1995), «A stakeholder framework for analyzing and evaluating corporate social performance». The Academy of Management Review, vol. 20(1), pp. 92-117. [ Links ]

]]>CRISÓSTOMO, V. L.; FREIRE, F. S. e VASCONCELLOS, F. C. (2011), «Corporate social responsibility, firm value and financial performance in Brazil». Social Responsibility Journal, vol. 7(2), pp. 295-309. [ Links ]

EVANGELISTA, R. L. (2010), «Sustentabilidade: um possível caminho para o sucesso empresarial?». Revista Portuguesa e Brasileira de Gestão, vol. 9(1-2), pp. 85- 96. [ Links ]

FREEMAN, R. E. (1984), Strategic Management: A Stakeholder Approach. Pitman, Boston. [ Links ]

GODOY (1995), «Pesquisa qualitativa: tipos fundamentais». Revista de Administração de Empresas, vol. 35(3), pp. 20-29. [ Links ]

GLOBAL REPORTING INITIATIVE (GRI) (2006), «Diretrizes para Relatório de Sustentabilidade».http://www.globalreporting.org/NR/rdonlyres/4855C490-A872-4934-9E0B-8C2502622576/5288/DiretrizesG3.pdf. Acesso em abr/2011. [ Links ]

]]>GLOBAL REPORTING INITIATIVE (GRI) (2011a), «GRI Reports List». http://www.globalreporting.org/ ReportServices/GRIReportsList/. Acesso em abr/2011. [ Links ]

GLOBAL REPORTING INITIATIVE (GRI) [2011b], «About GRI». http://www.globalreporting.org. Acesso em abr/2011.

GOND, J. e HERRBACH, O. (2006), «Social reporting as an organizational learning tool? A theoretical framework». Journal of Business Ethics, vol. 65(4), pp. 359-371. [ Links ]

GONZÁLEZ-BENITO, J. e GONZÁLEZ-BENITO, O. A. (2006), «Review of determinant factors of environment proactivity». Business Strategy and the Environment, vol. 15, pp. 87-102. [ Links ]

GREENWOOD, M. (2007), «Stakeholder engagement: Beyond the myth of corporate responsibility». Journal of Business Ethics, vol. 74(4), pp. 315-327. [ Links ]

HILLMAN, A. J. e KEIM, G. (2001), «Shareholder value, stakeholder management and social issues: what's the bottom line?». Strategic Management Journal, vol. 22(2), pp. 125-139. [ Links ]

INSTITUTO ETHOS (2011), «Relatório de Sustentabilidade GRI».http://www1.ethos.org.br/EthosWeb/pt/1400/o_instituto_ethos/o_uniethos/o_que_fazemos/cursos/relatorio_gri/relatorio_de_sustentabilidade_-_gri.aspx. Acesso em jun/2011. [ Links ]

KOLK, A. (2008), «Sustainability, accountability and corporate governance: Exploring multinationals reporting practices». Business Strategy and the Environment, vol. 17(1), pp. 1-15. [ Links ]

KOLK, A. e LENFANT, F. (2010), «MNC reporting on CSR and conflict in Central Africa». Journal of Business Ethics, vol. 93, pp. 241-255. [ Links ]

KOLK, A.; HONG, P. e VAN DOLEN, W. (2010), «Corporate social responsibility in China. An analysis of domestic and foreign retailers' sustainability dimensions». Business Strategy and the Environment, vol. 19(5), pp. 289-303. [ Links ]

MANETTI, G. e TOCCAFONDI, S. (2012), «The role of stakeholders in sustainability reporting assurance». Journal of Business Ethics, 107(3), pp. 363-377. [ Links ]

OLIVEIRA, J. A. P. (2008), Empresas na Sociedade: Sustentabilidade e Responsabilidade Social. Elsevier, Rio de Janeiro. [ Links ]

PERRINI, F. e TENCATI, A. (2006), «Sustainability and stakeholder management: The need for new corporate performance evaluation and reporting systems». Business Strategy and the Environment, vol. 15(5), pp. 296-308. [ Links ]

ROESCH, S. A. (2006), Projetos de Estágio e Pesquisa em Administração: Guia para Estágios, Trabalhos de Conclusão, Dissertações e Estudos de Casos. 3.ª ed, Atlas, São Paulo. [ Links ]

WOOD, D. J. (1990), Business and Society. Harper Collins, Pittsburgh. [ Links ]

]]> Recebido em julho de 2011 e aceite em abril de 2012. ]]>