{kind=link}

Análise longitudinal das empresas vitivinícolas portuguesas. Perspetiva económica e financeira

Longitudinal analysis of Portuguese wine companies: economic and financial perspective

Análisis longitudinal de las empresas vitivinícolas portuguesas: perspectiva económica y financiera

Francisco CarreiraI; Mónica DizII

IDoutorado em Ciências Económicas e Empresariais (Univ. Autónoma de Madrid). Professor no Instituto Politécnico de Setúbal, Escola Superior de Ciências Empresariais, Departamento de Contabilidade e Finanças, Campus do IPS, Estefanilha, 2914-503 Setúbal, Portugal. E-mail: francisco.carreira@esce.ips.pt ]]> IIMestre em Economia Monetária e Financeira, Economista. ISCTE – Instituto Universitário de Lisboa, Business School, Departamento de Economia, 1649-026 Lisboa, Portugal. E-mail: monicandiz@gmail.com

RESUMO

O objetivo do presente trabalho é caracterizar a estrutura económico-financeira das empresas vitivinícolas portuguesas, em termos de dimensão e regiões vitivinícolas. Com o intuito de contextualizar o objeto de estudo procedeu-se ao enquadramento do setor na economia portuguesa, em termos de área cultivada, volume de emprego e valor de exportação e identificou-se a influência das macroenvolventes político-legal, económica, sociocultural, tecnológica e ecológica no setor. Selecionou-se uma amostra de empresas vitivinícolas, a qual foi desdobrada por região vitivinícola e recolheu-se informação financeira dos períodos de 2006 a 2008, para determinar o valor de quatro grupos de indicadores: rendibilidade, liquidez, alavanca financeira e funcionamento. Concluiu-se que se verificam resultados díspares em função da dimensão das empresas (as grandes empresas mais robustas financeiramente que as microempresas) mas, também, entre regiões vitivinícolas (melhor desempenho no Norte em contraste com Lisboa e Vale do Tejo e Alentejo).

Palavras-chave: Indicadores Económicos e Financeiros, Vinho, Micro, Pequenas e Grandes Empresas, Portugal

ABSTRACT

The objective of this study is to characterize the economic and financial structure of Portuguese wine companies in terms of size and wine regions. In order to contextualize the object of study proceeded to the environment sector in the Portuguese economy, in terms of acreage, total employment and export value and identified the influence of macro environmental political, legal, economic, socio cultural, technological and environmental in the sector. We selected a sample of wine companies, which was deployed by wine region and withdrew financial reporting periods from 2006 to 2008, to determine the value of four groups of indicators: profitability, liquidity, financial leverage and operating. It was concluded that different results occur depending on the size of companies (large companies stronger financially than the micro enterprises) but also among wine regions (the North with better performance than with Lisbon and Vale do Tejo and Alentejo).

Key words: Economics and Financial Index, Wine, Micro, Small and Big Companies, Portugal

RESUMEN

]]> El objetivo de este trabajo es la caracterización de la estructura económica y financiera de las empresas vitivinícolas portuguesas, en términos de regiones y de tamaño. Para poner en contexto el objeto del estudio se llevó a cabo el encuadramiento del sector en la economía portuguesa, en términos de superficie cultivada, el volumen de empleo y el valor de las exportaciones, y se ha identificado la influencia de los aspectos macros que le rodean político-legal, económico, sociocultural, tecnológico y ambiental en la industria. Se seleccionó una muestra de empresas vitivinícolas, que se dividió por regiones vinícolas y se recogió información financiera para los ejercicios 2006 a 2008, para determinar el valor de los cuatro grupos de indicadores: la rentabilidad, la liquidez, el apalancamiento financiero y el funcionamiento. Se concluyó que se producen resultados diversos, dependiendo del tamaño de las empresas (grandes empresas financieramente más fuertes que las microempresas), sino también entre las regiones vitivinícolas (mejor desempeño en el Norte, en contraste con la de Lisboa y Vale do Tejo y Alentejo).Palabras clave: Indicadores Económicos y Financieros, Vino, Micro, Pequeñas y Grandes Empresas, Portugal

A presente investigação visa analisar o perfil económico-financeiro das empresas vitivinícolas no tempo (no período de 2006 a 2008), na dimensão (micro, pequenas, médias e grandes empresas) e no espaço (por região vitivinícola).

Para alcançar o referido objectivo, estruturou-se o estudo em quatro capítulos: o primeiro carateriza a envolvente do setor; o segundo apresenta os indicadores objeto de estudo; o terceiro descreve o estudo empírico e o quarto e último capítulo discute os resultados.

Concluímos que há diferenças no perfil económico-financeiro das empresas em termos de dimensão (as grandes empresas são mais robustas, comparativamente, às micro) e de região vitivinícola (o Norte apresenta melhor desempenho, em oposição a Lisboa e Vale do Tejo e Alentejo).

Caracterização da envolvente do setor

Esta análise tem como objetivo identificar o nível e o tipo de influência das macros envolventes do setor vitivinícola suportado pelo modelo PESTE, que condicionam a atuação e a capacidade competitiva das empresas.

A análise PESTE é um modelo de análise da envolvente externa, cuja sigla corresponde às iniciais dos quatro grupos de fatores ou variáveis ambientais que afetam o mercado, nomeadamente Político-Legais, Económicas, Socioculturais, Tecnológicas e Ecológica.

]]> As macroenvolventes demonstram tendências que afetam as empresas (que as mesmas não controlam), o modo como todo o setor pode evoluir, bem como o sucesso ou insucesso. Recorre-se a este tipo de análise para procurar evidenciar quais os verdadeiros impactos macroeconómicos sentidos num determinado setor (Johnson et al., 2008).No mercado vitivinícola, a dimensão Político-Legal, manifesta-se por via de um mercado altamente regulado a nível europeu, pelas Política Agrícola Comum (PAC) e Organização Comum do Mercado Vitivinícola (OCMV) e, a nível nacional, pelo Instituto da Vinha e do Vinho (IVV) e pelas Comissões Vitivinícolas de cada região.

A PAC baseia-se num sistema de apoios legais e financeiros à agricultura de cada país abrangido, que, por exemplo, regula as áreas destinadas ao cultivo de vinha. A OCMV estabelece regras a serem cumpridas no setor vitivinícola dos 27 Estados-Membros.

Para além da regulamentação uniformizada da Europa-27 (dos 27 membros da União Europeia), pela OCMV, Portugal tem, ainda, o seu setor vitivinícola regulamentado pelo IVV e pelas CVR de cada região vitivinícola. A nível fiscal regista-se a existência de um imposto específico sobre o vinho e bebidas alcoólicas.

A dimensão económica surge como um dos principais fatores com impacto no setor vitivinícola. A presente crise económico-financeira origina aumentos sucessivos dos preços das matérias-primas, dos impostos e dos juros que se refletem, diretamente, no setor.

A forte concorrência internacional afeta de forma direta o setor, o que gera uma competitividade mais agressiva, por via da globalização do mercado, o que origina que novos produtores de vinho, oriundos de países sem qualquer tradição (denominados produtores de vinho do novo mundo), tenham ganhado quotas de mercado ao longo dos anos.

A dimensão sociocultural reflete-se na macroenvolvente através de dois fatores: o primeiro é a educação e a formação e o segundo são os valores e costumes.

No que respeita à educação e formação, a análise deste vetor torna-se importante, pelo facto de existir uma relação positiva entre altos níveis de escolaridade e de competitividade empresarial, ou seja, países que revelam níveis de escolaridade superiores apresentam, também, níveis de competitividade superiores.

Em 1989, surgiu uma licenciatura dirigida para o setor vitivinícola, a licenciatura em Enologia, na Universidade de Trás-os-Montes e Alto Douro. A Enologia estuda tudo o que esteja relacionado com o vinho, desde a plantação, à produção e distribuição.

Quanto aos valores e costumes, este é um setor exposto a estilos de vida e evolução dos hábitos de consumo. O setor vitivinícola tem de, permanentemente, procurar excelência na qualidade, tentando sempre inovar para manter o consumidor interessado.

]]> Ao analisar o consumo de vinho nacional, nos últimos dez anos, este tem sofrido poucas oscilações situando-se entre 4500-4700 hl por campanha. Ao nível mundial, o vinho português é exportado para países como Angola, França, Alemanha, Reino Unido, EUA, Suíça, Brasil, Canadá e Espanha. Muitos destes destinos são países produtores de vinho do novo mundo o que faz com que seja importante manter a qualidade e a excelência dos vinhos portugueses, de modo a que consigam converter a tendência emergente da trajetória que se tem verificado, de maior apreciação e consumo de vinhos produzidos por estes países, tentando que as suas quotas de mercado não sejam afetadas (Anderson et al., 2001).No que concerne à dimensão tecnológica, a evolução é constante, e tem de existir um forte acompanhamento por parte de todas as indústrias, sendo que as indústrias transformadoras não são exceção. A inovação passa pelos métodos no processo produtivo e pela utilização das Tecnologias da Informação e Comunicação.

O setor vitivinícola é um dos setores com mais desenvolvimento tecnológico na indústria agroalimentar, que se deve ao forte desenvolvimento que os países produtores de vinhos do novo mundo têm tido, o que pressiona os produtores mais tradicionais a segui-los. Prova da forte aposta no desenvolvimento do setor do vinho são as constantes evoluções na produção, com a ajuda, por exemplo, da biotecnologia no ramo da enologia.

A biotecnologia, para a vitivinicultura, atua em várias fases do processo produtivo do vinho. Otimização da qualidade da uva selecionada (com controlo específico da sua maturação, análises constantes dos compostos e cor do vinho), vinificações (onde dispõem de processos de otimização de extração e controlo microbiológico), estabilização e conservação de vinhos (prevenção de desvios químicos e microbiológicos) e determinação das melhores condições de conservação e estudo da evolução da cor (Vinalia, 2011).

Por último, na dimensão ecológica, importa realçar que a ciência e a tecnologia, quando utilizadas, corretamente, contribuem para que o impacto humano sobre a natureza seja o menor possível. Para tal, as empresas têm uma quota-parte de responsabilidade ecológica.

Indicadores económico-financeiros

De modo a avaliar o perfil económico-financeiro de uma empresa, é usual os analistas socorrerem-se de um conjunto de indicadores ou rácios apropriados. Um indicador ou rácio é um quociente entre duas grandezas correlacionadas e obtidas a partir do balanço, da demonstração de resultados e do anexo.

A informação obtida é mais expressiva do que as rubricas em valor absoluto, o que permite, com mais facilidade, estabelecer comparações, procurar forças e fraquezas nas empresas, ou, dito de outro modo, trata-se de um instrumento de apoio que consegue sintetizar uma relativa quantidade de informação e ajuda na comparação do desempenho económico-financeiro das empresas, ao longo do tempo (Neves, 1996).

Assim, os indicadores são úteis na condensação da informação financeira e instrumentos valiosos para analistas financeiros, sejam eles internos (por exemplo, empresários ou proprietários) ou externos (nomeadamente credores, investidores e investigadores) à empresa (Siddiqui, 2005), na medida em que auxilia em formular juízos e prescrever soluções, ou seja, «os rácios funcionam assim como batedores de caça muito úteis e práticos, ágeis e com bom faro» (Vieira, 2001, p. 438).

]]> No entanto, existem algumas limitações na utilização deste método. Não existe um padrão de rácios económico-financeiros, sendo que é essencial procurar saber quais os rácios adequados para o estudo em questão (Neves, 1996), para além de ser difícil definir os limites de classificação de um valor do rácio como «bom» ou «mau» (Farinha, 1994, p. 9).Dividimos os indicadores em quatro grupos: rácios de rendibilidade, de liquidez, de alavanca financeira e, por último, de funcionamento.

· Indicadores de rendibilidadeOs rácios de rendibilidade evidenciam a capacidade da empresa em gerar resultados e podem ser analisados sobre três perspetivas: capacidade da exploração gerar margem líquida, capacidade dos ativos gerarem rendimento, e capacidade da empresa de remunerar os seus acionistas/sócios, ou seja, de gerar lucro.

Os rácios de rendibilidade são, assim, indicadores, expressos em percentagem, da relação entre o resultado (lucro ou prejuízo) e o volume de negócios ou uma grandeza de capital (Neves, 1996), nomeadamente os seguintes:

· Rendibilidade Operacional das Vendas: analisa a relação entre os resultados operacionais e o volume de negócios, ou seja, relaciona o valor acrescentado gerado pela atividade das vendas e prestações de serviços, antes dos encargos financeiros e impostos. Uma melhoria deste índice pode refletir uma alteração de preços, melhoria de gastos dos fatores utilizados no processo produtivo ou mesmo uma maior eficiência dos mesmos (Saias et al., 1996).

· Rendibilidade Líquida das Vendas ou Return on Sales (ROS): analisa a relação entre os resultados líquidos e o volume de negócios, ou seja, a margem líquida do negócio.

· Rendibilidade dos Capitais Próprios ou Return on Equity (ROE): é um rácio bastante importante para os acionistas e investidores da empresa, uma vez que espelha a capacidade da empresa gerar o retorno a todos aqueles que nela investiram. Assim, «a rendibilidade do capital próprio está a um nível aceitável, comparativamente, às taxas de rendibilidade do mercado de capitais e ao custo do financiamento» (Neves, 1996, p. 78).

· Rendibilidade do Ativo: analisa a capacidade que a empresa tem em gerar lucros, a partir do seu ativo líquido, i.e., mede a eficácia da gestão utilizada nos seus ativos e é útil para avaliar a possibilidade de obtenção de financiamento.

· Indicadores de liquidezA liquidez estuda a capacidade da empresa em reembolsar as suas obrigações de curto prazo. «Quando os bancos estão a conceder empréstimos de curto prazo preocupam-se mais com a capacidade de reembolso dessa dívida do que com a forma de cobertura global do ativo, usando muitas vezes os indicadores de liquidez» (Neves, 1996, p. 76).

No entanto, existe uma pequena limitação no cálculo deste tipo de rácio, que reside no facto de os ativos e passivos de curto prazo serem bastante voláteis, o que pode conduzir a que as avaliações deixem de ser válidas em momentos temporais próximos. Os rácios de liquidez, normalmente, estudados são os seguintes:

· Liquidez Geral: evidencia a capacidade de uma empresa solver as suas obrigações correntes, ou seja, expressa a relação direta entre o passivo de curto prazo e os ativos que se esperam, em idêntico período de tempo, sejam convertidos em meios financeiros líquidos (Farinha, 1994). ]]> Este rácio é composto pelo ativo circulante (o que as empresas transformam em dinheiro no curto prazo) e pelo passivo circulante (as obrigações de curto prazo), o que levou alguns autores a sugerir, que o seu valor fosse igual ou superior a 1, para que se possa considerar que existe equilíbrio financeiro e capacidade de liquidez (Neves, 1996).· Liquidez Reduzida: tal como o rácio anterior, este rácio expressa a capacidade que uma empresa tem para solver as suas obrigações correntes mas de uma forma mais exigente, uma vez que admite que os inventários não têm capacidade de transformação imediata em meios financeiros líquidos, ou seja, não têm características de liquidez, pelo que deduz o valor dos inventários ao ativo circulante na equação da liquidez geral, logo proporciona um melhor julgamento sobre a situação de tesouraria da empresa do que a liquidez geral (Menezes, 1996).

· Liquidez Imediata: restringe ao máximo o conceito de ativos líquidos cingindo-se, apenas, aos meios financeiros líquidos de uma empresa (Farinha, 1994), ou seja, no cálculo do rácio de liquidez imediata é avaliada a capacidade da empresa pagar as suas dívidas de curto prazo, de imediato, utilizando para só o valor dos depósitos bancários, caixa e títulos negociáveis.· Indicadores de alavanca financeira

A análise da alavanca financeira tem como principal objetivo compreender o peso do capital próprio e do capital alheio como fonte de financiamento da empresa. Os rácios de alavanca financeira são úteis na análise de crédito, identificando as dívidas que a empresa contraiu e as implicações que as mesmas têm na exploração (Neves, 1996), o que equivale a mensurar o risco que se corre ao conceder crédito adicional.

A alavanca financeira de uma empresa pode ser avaliada através dos seguintes rácios:

· Autonomia Financeira: percentagem do ativo da empresa que se encontra a ser financiada por capitais próprios (Farinha, 1994). Quanto maior for o peso do capitais próprios na sua estrutura de financiamento, mais baixo será o risco relacionado com a mesma e, consequentemente, maior capacidade de endividamento potencial (Saias et al.,1996).

· Debt to Equity: passivo da empresa dividido pelos capitais próprios.

· Endividamento: expressa a percentagem de capital alheio utilizado no financiamento das atividades da empresa (Neves, 1996). As conclusões a retirar deste indicador vão na mesma linha de orientação das referidas na autonomia financeira, sendo a sua leitura, precisamente, inversa, uma vez que o passivo se situa no numerador e os capitais próprios no denominador.

· Estrutura do Endividamento: tem como objetivo quantificar o grau de endividamento, no curto prazo, comparativamente ao total do passivo, ou seja, expressa o seu grau de maturidade.

· Cobertura dos Encargos Financeiros: pretende avaliar se a empresa está a gerar meios suficientes para cumprir os seus encargos financeiros. Assim, utiliza os resultados antes de encargos financeiros e impostos, aos quais se somam as depreciações, amortizações e provisões, dado que estas não representam uma saída efetiva de meios financeiros líquidos. Se o valor deste rácio for maior que 1, a empresa detém fundos suficientes para o pagamento de juros (Saias et al., 1996).

]]> · Cobertura do Imobilizado: indica o grau de financiamento do ativo fixo tangível, ativo intangível e investimentos financeiros, avalia se está coberto por capitais permanentes. Estes últimos correspondem aos capitais que permanecem na empresa por mais do que um período, ou seja, os capitais próprios e os capitais alheios de médio e longo prazo.· Média de anos para depreciações do ativo fixo tangível: demonstra o tempo que a empresa demora a depreciar o seu ativo fixo.

· Indicadores de funcionamentoOs rácios de funcionamento analisam a eficiência das decisões na gestão dos recursos aplicados. Os rácios de funcionamento apuram-se em termos de rotação ou número de dias de funcionamento (Neves, 1996). Foram considerados os seguintes rácios:

· Prazo Médio de Recebimento (em número de dias): mede o tempo, em média, que os clientes demoram a pagar as suas dívidas para com a empresa, i.e., reflete o nível de eficácia na concessão de crédito.

A correta e clara definição das condições de venda, como os descontos de pronto pagamento, assim como a permanente seleção dos clientes faz com que haja uma redução do prazo médio de pagamento e, assim, uma redução de risco no crédito concedido (Menezes, 1996).

· Prazo Médio de Pagamento (em número de dias): a empresa consegue perceber essa capacidade de negociação com os fornecedores, determinando quanto tempo demoram a pagar, em média, as dívidas aos fornecedores.

A política de pagamentos tem influência na situação da estrutura de tesouraria da empresa e na possibilidade de recurso a fontes de financiamento alternativas menos dispendiosas.

Na verdade, a existência ou inexistência de uma situação estrutural de tesouraria equilibrada facilita imenso ou dificulta o acesso a recursos financeiros alternativos mais interessantes, pois a capacidade de negociação e a imagem de crédito da empresa são evidentemente afetadas (Menezes, 1996).

· Rotação dos Capitais Investidos (ou do ativo): é uma medida da capacidade da empresa para gerar resultados com os seus ativos totais e expressa o grau de eficiência com que a empresa tem usado os seus ativos para gerar rendibilidade das vendas. Mede o grau de eficiência global da gestão na utilização do investimento total (Neves, 1996).

Uma empresa que apresente um baixo coeficiente de rotação do ativo, tem alguns valores ativos improdutivos, alguns sobrevalorizados ou gestão inadequada ou mesmo a combinação dos três fatores (Vause, 2001).

]]> No entanto, salienta-se a idade deste indicador, visto que os seus valores serão diferentes face a uma empresa com investimentos recentes e outra em que os ativos fixos tangíveis já se encontrem fortemente amortizados (Saias et al., 1996). Quanto maior a rotação do ativo menor serão as necessidades de financiamento do ciclo de exploração (Carrilho et al., 2005).· Rotação dos Inventários: Dada a grande importância que os inventários têm para a «indústria» e «comércio», torna-se importante compreender a capacidade da empresa renovar os bens que compõem os seus inventários.

A importância dos stocks da empresa vai aumentando ao longo do seu processo produtivo, pois a incorporação dos gastos dos outros fatores produtivos (remunerações dos trabalhadores, depreciações dos ativos, etc.) contribui para o acréscimo do respetivo valor e, consequentemente, dos investimentos em stocks (Menezes, 1996).

Assim, o rácio de rotação dos inventários evidencia o nível de produtividade da empresa, a qual será mais elevada à medida que aumente a velocidade de rotação, ou seja, quanto maior o número de vezes em que os inventários rodam durante um certo período de tempo (Neves, 1996).

· Fundo de maneio médio (por unidade vitivinícola): é parte do ativo circulante que pode ser mobilizado com rapidez para satisfazer as necessidades correntes da exploração (Lauzel, s.a).

· Necessidades de Fundo de Maneio (por unidade vitivinícola): está ligada à necessidade do ciclo de exploração. Este obriga a que haja meios financeiros para cumprir pagamentos, antes de se obter recebimentos. Quando positivas representam as necessidades de financiamento do ciclo de exploração; quando negativas, o excedente do ciclo de exploração (Neves, 2000).

· Tesouraria Líquida (por unidade vitivinícola): esta caracteriza o equilíbrio financeiro da empresa. Assim, existe equilíbrio financeiro quando o fundo de maneio é suficiente para financiar as necessidades de fundo de maneio, ou seja, a tesouraria líquida é positiva (Neves, 2000).

Metodologia do estudo empírico

· População e seleção da amostra

]]> A população do estudo são as empresas vitivinícolas portuguesas (CAE 11021, «Produção de vinhos comuns e licorosos», segundo a CAE-Rev. 3) que se encontravam catalogadas na base de dados do Sistema de Análise de Balanços Ibéricos (SABI), versão 36.1. A SABI é uma base de dados económicos e financeiros sobre empresas portuguesas e espanholas, bastante utilizada nas áreas financeira e comercial.Perante a alteração do quadro contabilístico português, em 2009, entendeu-se que só poderíamos analisar informação homogénea, segundo o Plano Oficial de Contabilidade (POC) ou o Sistema de Normalização Contabilística, pelo que o maior número de exercícios económicos comparáveis eram os de 2006 a 2008, logo em base POC.

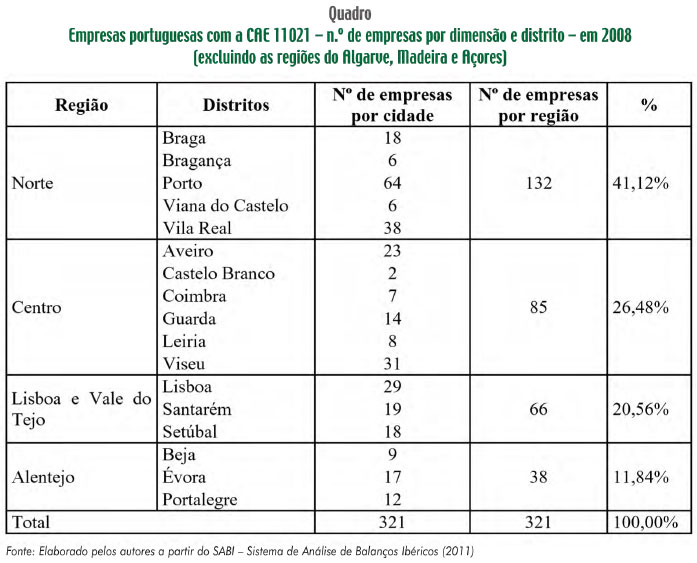

Na primeira fase obtiveram-se 541 empresas vitivinícolas a operarem em Portugal, na segunda fase, selecionaram-se as empresas que apresentaram atividade, sendo que a amostra passou para 342 empresas e, na terceira fase, atendeu-se à heterogeneidade entre regiões (excluiu-se Açores, Algarve e Madeira), obtendo-se 321 empresas, sendo que 41% estão sediadas no Norte, 26% no Centro, 21% Lisboa e Vale do Tejo e, por último, 12% no Alentejo, como está representado no Quadro.

O volume de negócios total da amostra, em 2008, é de aproximadamente 881 311 650, com a seguinte proveniência por região: 70% do Norte, 11% do Centro, 15% de Lisboa e Vale do Tejo e 4% do Alentejo.

Identificada a amostra para o estudo do setor vitivinícola português, procedeu-se, em seguida, à repartição da amostra em subamostras e testaram-se três parâmetros: o primeiro foi o número de empregados, o segundo, o valor do ativo e o terceiro, o volume de negócios.

Ao testar cada um dos três parâmetros, verificou-se que a divisão baseada no volume de negócios era aquela que demonstrava uma maior representatividade, uma vez que, nem sempre, as empresas indicavam o número de trabalhadores e quando agrupadas pelo valor do ativo a amostra perdia representatividade.

A escolha dos três parâmetros adveio dos critérios preconizados pela Comissão de Normalização Contabilística para a classificação das empresas comerciais, industriais, outras entidades e microentidades (MFAP, 2009) e (MFAP, 2011), pelo que resultou a divisão da amostra em três grupos de empresas, os quais constituem as nossas subamostras: microempresas (representam cerca de 65%), PME (com aproximadamente 21%) e grandes empresas (com os restantes 14%).

Em síntese, e em termos de volume de negócios, em 2008, as grandes empresas representam cerca de 86% (760 844 601), as PME cerca de 10% (87 367 376) e as microempresas 4% (33 099 673).

Ao analisar a distribuição das empresas por dimensão e por região vitivinícola, constata-se o predomínio das microempresas, as quais estão, na sua maioria, sedeadas nas regiões Norte e Centro. As PME têm uma distribuição regional mais homogénea, em contraposição às grandes empresas que estão, em geral, sedeadas na região Norte.

O Quadro apresenta o número e a percentagem de empresas por dimensão e por região vitivinícolas, as quais são objeto da presente investigação.

]]>Discussão dos resultados

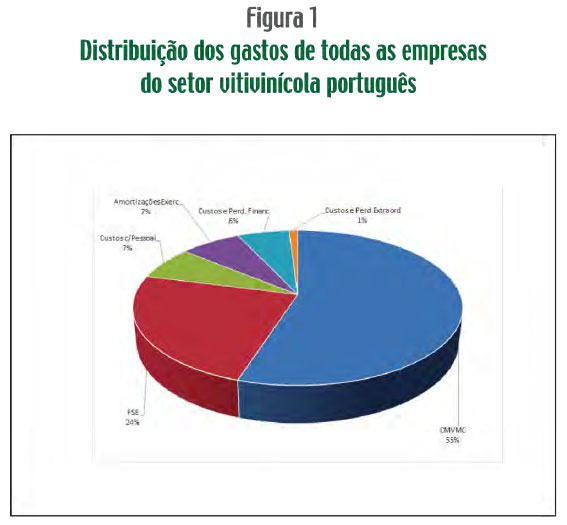

· Caracterização geralAo analisar a natureza dos gastos do setor vitivinícola, Figura 1, verifica-se que o Custo das Mercadorias Vendidas e das Matérias Consumidas (CMVMC) e os Fornecimentos e Serviços Externos (FSE) representam 79% do total dos gastos, o que revela que o setor é muito vulnerável a variações de preço das matérias-primas e de fornecimentos e serviços externos.

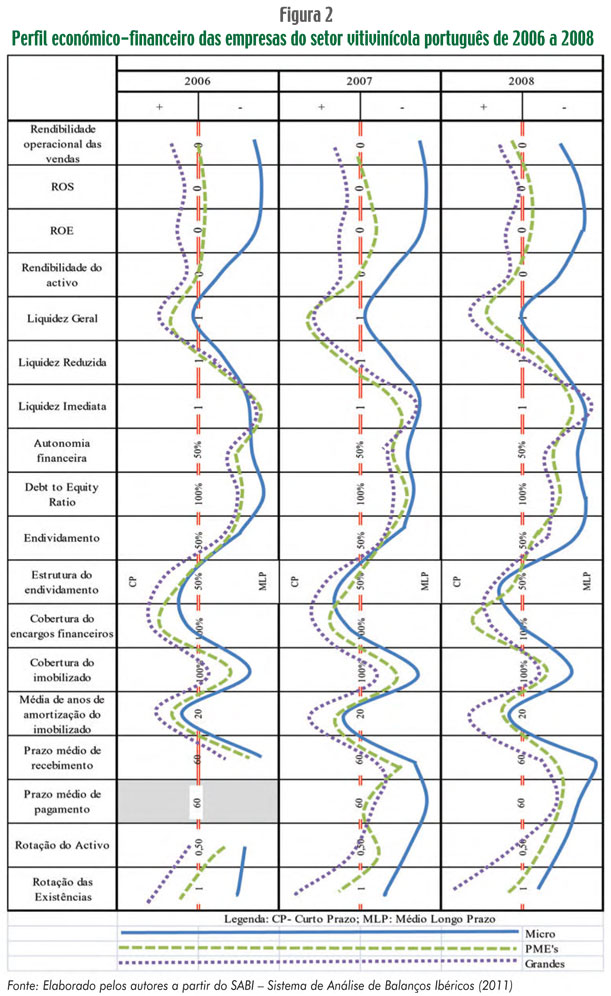

Na análise global existe um crescimento contínuo dos gastos e dos rendimentos, sendo que os gastos cresceram mais rapidamente do que os rendimentos, entre 2006 e 2008, resultando que, no ano de 2008, os gastos no setor vitivinícola foram superiores aos rendimentos. Os gastos aumentaram 4,34% e os rendimentos, apenas, 2,24% (entre 2007 e 2008).

Os vários tipos de rendibilidade apresentam uma evolução negativa, mas pouco acentuada. A média da rendibilidade operacional das vendas é de 6,9% (oscilando entre 7,2%, em 2006, e 6,2%, em 2008). A rendibilidade líquida das vendas (ROS) reflete o impacto que os impostos e os encargos financeiros têm sobre o setor, registando 4,3% (na média dos três anos). A rendibilidade dos capitais próprios (ROE) situa-se em 4,6%, (com uma variação entre 5,6% e 3,5%, entre 2006 e 2008), o que denota a importância das vendas no setor. Finalmente, a rendibilidade do ativo apresenta uma média inferior às demais, situando-se em 3%, pelo que o setor apresenta menor eficácia da gestão na utilização dos seus ativos para gerar lucros.

No que respeita à liquidez, não se registam fortes oscilações no período em estudo e o setor vitivinícola revela uma liquidez geral superior a 1, o que denota a existência de um fundo de maneio positivo. A liquidez reduzida (média de 0,7) é menor que o rácio anterior, o que significa que o setor necessita dos seus inventários para solver as suas obrigações de curto prazo e a liquidez imediata (média de 0,11) revela que o setor quase não tem capacidade de solver as dívidas no curto prazo, apenas, com os meios financeiros líquidos.

]]> Relativamente aos rácios de alavanca financeira verifica-se um aumento da percentagem da autonomia financeira, cerca de 2%, que se deve ao aumento do capital próprio, no decorrer do período em estudo. O facto de os gastos financeiros terem aumentado de ano para ano, fez com que a cobertura dos encargos financeiros tenha sofrido uma diminuição, que foi afetada pelos sucessivos aumentos de taxas de juro, com consequência na cobertura do ativo fixo tangível, assim como na vida útil dos ativos respetivos.Quanto aos indicadores de funcionamento é de registar que os valores de fundo de maneio foram sempre positivos, o que revela a estabilidade dos fundos que financiam o ciclo de exploração. Por seu turno, as necessidades de fundo de maneio, na média dos três anos, são menores que o fundo de maneio, logo o setor apresenta uma tesouraria líquida positiva, ou seja, encontra-se em equilíbrio financeiro.

O prazo médio de pagamento é de 86,65 e 89,77 dias, em 2007 e 2008, respetivamente, e o prazo médio de recebimentos é de 83,05 e 73,87 dias, em 2006 e 2008, respetivamente, o que revela perda de eficiência na gestão dos recursos.

A rotação dos capitais investidos e dos inventários sofreu um ligeiro aumento no período. A rotação dos capitais investidos é baixa, o que revela pouca eficiência do setor em usar os seus ativos para gerar rendibilidade das vendas (situa-se entre os 0,40 e 0,41, em 2006 e 2008, respetivamente). E o setor faz uma rotação de inventário por ano (1,18 e 1,27, em 2006 e 2008, respetivamente), que está associada ao tipo de produto produzido e comercializado.

· Análise por dimensão das empresas e região vitivinícolaPara analisar o perfil económico-financeiro das empresas do setor vitivinícola, por dimensão e por região, foi necessário desdobrar a amostra, em três subamostras, atendendo à dimensão das empresas, conforme foi explicitado, em microempresas, pequenas e médias empresas e em grandes empresas.

O número de microempresas diminuiu cerca de 4% (menos nove empresas, entre 2006 e 2008, sendo em 2008 de 212), as pequenas e médias empresas apresentam estabilidade (68, em 2006 e 2008) e houve um aumento nas grandes empresas, cerca de 25% (mais nove empresas, entre 2006 e 2008, sendo em 2008 de 41).

Após o cálculo do conjunto de rácios selecionados foram traçados perfis económico-financeiros das subamostras. Estes mostram de forma mais intuitiva os resultados da rendibilidade, liquidez, alavanca financeira e funcionamento das empresas analisadas.

Assim, foram elaborados dois tipos de perfis: um que caracteriza a evolução temporal das subamostras (por dimensão das empresas), como representado na Figura 2, e o outro faz uma comparação da dimensão empresarial com a região a que pertencem, conforme a Figura 3.

No que diz respeito ao primeiro perfil evolução temporal , verifica-se que as microempresas são as que apresentam resultados mais reduzidos.

Nos rácios de rendibilidade, os resultados são negativos ao longo dos três anos, no entanto evoluíram de forma favorável. Como a rendibilidade das microempresas, nos três anos analisados, é negativa, a liquidez das mesmas, assim como a autonomia financeira, também são baixas atribuindo, assim, maior dependência de capitais alheios.

]]> A reduzida autonomia financeira ou o forte endividamento das microempresas gera efeitos negativos noutros rácios, nomeadamente na cobertura dos encargos financeiros e do ativo fixo tangível.Contudo, as microempresas conseguiram, entre 2006 e 2008, melhorar os seus rácios de funcionamento, em particular o prazo médio de pagamento e a rotação de inventários que contribuíram, positivamente, para a melhoria das rendibilidades, em especial, na rendibilidade operacional das vendas.

Quanto às PME, detêm resultados superiores aos das microempresas, mas inferiores aos das grandes empresas. Quando analisada a rendibilidade, verifica-se que esta é superior às microempresas, no entanto, contam com uma rendibilidade líquida das vendas negativa, tal como a rendibilidade dos capitais próprios.

As PME revelam melhor nível de liquidez que as microempresas. Destaca-se o ano de 2007, como aquele em que as empresas obtiveram maior índice de liquidez que a das grandes empresas, com cerca de 1,74 e 1,70 respetivamente.

Consequentemente, estas empresas também tiveram o menor prazo médio de pagamento, desse ano, com cerca de 61 dias contra os 66 dias das grandes empresas.

A autonomia financeira das PME também é superior à das microempresas, no entanto, a tendência da liquidez, em 2007, não se refletiu na autonomia financeira ficando o resultado desse rácio abaixo do das grandes empresas.

As grandes empresas são as que detêm melhor «saúde financeira». A sua rendibilidade é sempre positiva, no período analisado, sendo a rendibilidade operacional das vendas, cerca de 6%, em todos os anos analisados. Apenas, a rendibilidade líquida das vendas sofreu uma queda de 2%, de 2006 para 2008.

Com uma rendibilidade superior às dos restantes tipos de empresas, as grandes empresas apresentam menor dependência de capitais alheios e uma melhor cobertura de encargos financeiros e do ativo fixo tangível.

Quanto à liquidez, com exceção do ano 2007, as grandes empresas apresentam os níveis mais altos dos três tipos de empresas e, consequentemente, revelam os menores prazos médio de recebimento e pagamento.

Por último, há a salientar os resultados da rotação do ativo e dos inventários. Estes são muito aceitáveis, o que se repercute no índice da rendibilidade operacional e líquida das vendas.

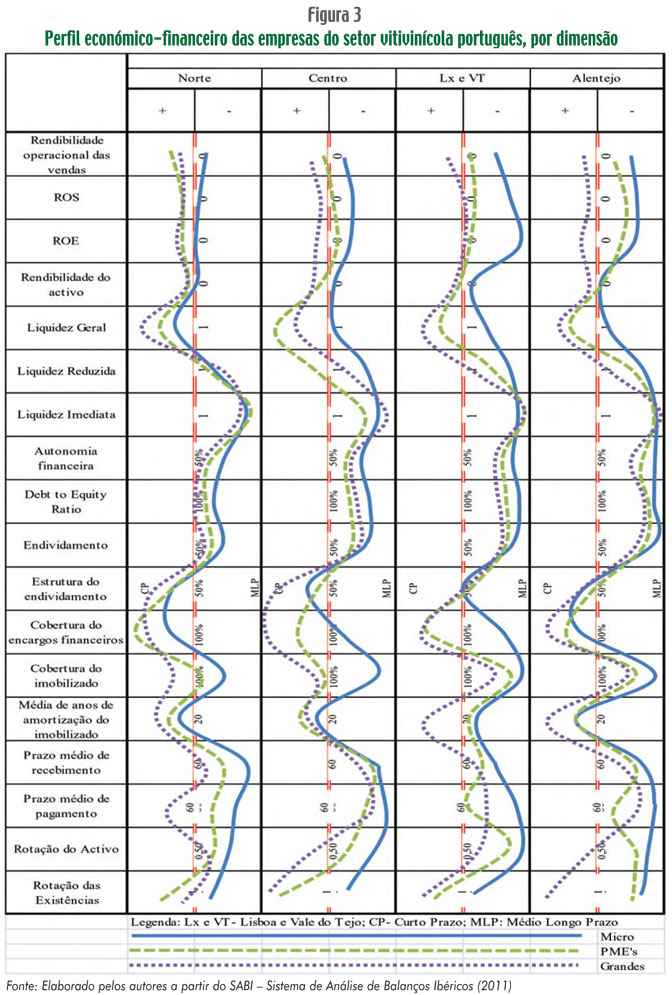

]]> Analisada cada uma das subamostras verifica-se que, no global, as grandes empresas são as que apresentam melhores resultados. São empresas mais robustas ao nível económico e financeiro, sendo, pelo contrário, as microempresas as mais débeis.Relativamente, ao segundo perfil, comparação da dimensão empresarial com a região vitivinícola a que pertencem, verifica-se que, globalmente, é a região Norte aquela que apresenta melhores resultados, ao contrário da região de Lisboa e Vale do Tejo, conforme a Figura 3.

A rendibilidade das microempresas, no que concerne à região Norte, é a que ostenta menores quebras na rendibilidade, apesar de todas as regiões apresentarem rendibilidades negativas. A região que apresenta as mais baixas rendibilidades é a região de Lisboa e Vale do Tejo.

Consequentemente, e devido aos baixos resultados na rendibilidade, a liquidez destas empresas é afetada, revelando o mesmo cenário que na rendibilidade, sendo a região Norte, a única que apresenta um valor superior a 1 (mais propriamente 1,3).

As microempresas são as empresas das subamostras que detêm menor autonomia financeira e as que estão sedeadas na região do Alentejo são as com maior nível de endividamento, cerca de 85%, contra 61% das empresas da região Norte.

O endividamento tem influência noutros rácios, nomeadamente nos rácios de funcionamento. O facto de as empresas apresentarem altos níveis de endividamento, gera prazos médios de pagamento mais longos por exemplo, a região do Alentejo necessita de 212 dias para cumprir os seus pagamentos, contra 120 dias da região Norte.

Quanto à maturidade do endividamento, com exceção da região de Lisboa e Vale do Tejo, reflete-se, predominantemente, no curto prazo. A região de Lisboa e Vale do Tejo detém 50% do seu endividamento no curto prazo, ou seja, o mesmo para o médio e longo prazo.

Apesar da baixa autonomia financeira por parte das microempresas, estas detêm uma baixa média de anos de depreciação do ativo fixo tangível, o que revela que o seu ativo já se encontra totalmente depreciado, o que conduz, muito provavelmente, a não terem beneficiado de novos investimentos.

As PME do setor vitivinícola, no global, apresentam resultados económico-financeiros superiores aos das microempresas e inferiores aos das grandes empresas. No que concerne à sua rendibilidade, a região Norte é a aquela onde as PME apresentam melhores resultados, sendo mesmo quase coincidentes com a rendibilidade das empresas de maior dimensão. A região do Alentejo é a região onde as PME detêm menor rendibilidade. Se tomarmos como exemplo a rendibilidade operacional das vendas, a região Norte gera cerca de 12% de rendibilidade, enquanto a região Alentejo apresenta uma perda de cerca de -7%.

A liquidez das empresas está relacionada de forma proporcional à rendibilidade, o que faz com que resultados mais positivos na rendibilidade gerem maior liquidez. No entanto, nas PME essa proporcionalidade não é sempre regular.

]]> A região Norte, por apresentar maior rendibilidade, deveria deter maior rácio de liquidez, mas, em vez disso, a região Centro é a que apresenta melhor liquidez, com cerca de 2,11 de liquidez geral, contra 1,7 da região do Norte. A região do Alentejo, por sua vez, deveria ser a região com menor índice de liquidez, no entanto a região de Lisboa e Vale do Tejo é a que apresenta pior liquidez, com cerca de 1,14 de liquidez geral.Quanto aos rácios de alavanca financeira, estes são bastante superiores aos das microempresas, sendo quase idênticos aos das grandes empresas. Os níveis de autonomia financeira são mais elevados na região Norte, cerca de 47%, e mais baixos na região de Lisboa e Vale do Tejo, cerca de 21%.

A região Norte é, consequentemente, a região que detém maior índice de cobertura dos encargos financeiros, cerca de 442%, e do ativo fixo tangível, aproximadamente 92%, ao invés da região de Lisboa e Vale do Tejo, que é a região que detém menor cobertura de ativo fixo tangível, cerca de 36%.

Na cobertura dos encargos financeiros, a região que detém pior resultado não é Lisboa e Vale do Tejo, mas o Alentejo, com cerca de 164% de cobertura, apesar de apresentar maior índice de autonomia financeira.

No que diz respeito aos rácios de funcionamento, a região de Lisboa e Vale do Tejo é a região que apresenta melhores prazos médios de recebimento, cerca de 78 dias, e a região do Alentejo é a que apresenta melhor índice de prazo médio de pagamento, com cerca de 62 dias.

A região que, por sua vez, apresenta piores rácios de prazo médio de recebimento é a região Centro, com cerca de 123 dias, e a região Norte apresenta pior índice de prazo médio de pagamento, com cerca de 110 dias.

Quanto aos restantes índices de funcionamento, todas as empresas apresentam baixa rotação do ativo e uma favorável rotação de inventários. A região que mais altos índices de rotatividade apresenta é a região Centro, com cerca de 0,44 de rotação do ativo e cerca de 1,77 de rotação dos inventários. Por sua vez, a região que apresenta índices mais baixos de rotatividade é a região do Alentejo, com cerca de 0,17 de rotação do ativo e cerca de 0,58 de rotação dos inventários.

As grandes empresas do setor vitivinícola são as que se encontram mais robustas ao nível económico e financeiro. A região Norte é a região com melhores resultados, sendo a região de Lisboa e Vale do Tejo, globalmente, a que apresenta resultados mais baixos.

A região Norte apresenta maior rendibilidade. Quando analisada, por exemplo, a rendibilidade operacional das vendas, verifica-se que a região Norte detém cerca de 9%. No entanto, as PME da mesma região apresentam maior rendibilidade operacional das vendas, cerca de 12%. A região que apresenta menor rendibilidade operacional das vendas é a região de Lisboa e Vale do Tejo, com cerca de 5%.

O mesmo acontece nos restantes índices de rendibilidade: a região Norte regista os melhores resultados e a região de Lisboa e Vale do Tejo os piores. Assim, os índices de liquidez refletem a mesma tendência que os rácios de rendibilidade. No entanto, salienta-se, com a exceção da região Norte, que todas as grandes empresas de todas as regiões apresentam índice de liquidez imediata mais baixo que as micro e PME.

]]> Quanto aos índices de alavanca financeira, as grandes empresas revelam resultados superiores às restantes subamostras, sendo novamente a região Norte aquela com melhores resultados e a região do Alentejo com menor nível de alavanca financeira.Quando analisada a autonomia financeira, a região Norte tem uma autonomia de cerca de 48%, contra cerca de 25% da região do Alentejo.

No que concerne à maturidade do endividamento, com exceção da região de Lisboa e Vale do Tejo, todas as empresas direcionam o seu endividamento para o curto prazo, detendo a região Norte 74% do seu endividamento no curto prazo e a região de Lisboa e Vale do Tejo apenas 50%, ou seja, tendo mais endividamento de médio longo prazo.

As empresas que apresentam melhores resultados na autonomia financeira, apresentam maior nível de cobertura de encargos financeiros e de ativo fixo tangível, ou seja, as regiões Norte e Centro.

No entanto, a região do Alentejo é a região que detém menor média de anos para depreciação de ativo fixo tangível, com cerca de 8 anos, contra os 12 anos da região Centro e os 9 anos da região Norte.

No funcionamento, e como consequência dos rácios anteriormente analisados, as grandes empresas do Norte são as empresas que apresentam menor prazo médio de pagamento, cerca de 51 dias, metade dos dias que as PME da mesma região apresentam.

A região que demora mais tempo a cumprir os seus pagamentos é a região do Alentejo, demorando cerca de 115 dias. Já no prazo médio de recebimento, as regiões que ostentam melhor resultado são as regiões Norte e de Lisboa e Vale do Tejo, com cerca de 67 dias e 66 dias, respetivamente.

No que diz respeito à rotação do ativo, a região Centro é a que detém o maior índice, com cerca de 0,85, ao passo que a região Norte, curiosamente, em conjunto com o Alentejo, são as regiões que menos rotatividades têm no seu ativo, cerca de 0,46.

Na rotação dos inventários, a região Centro volta a ser a região com maior índice, com cerca de 2,76 vezes por ano de rotação das seus inventários e a região Norte a com o mais baixo nível de rotação, cerca de uma vez por ano.

]]> Conclusões

O setor é muito sensível aos custos das matérias-primas e dos fornecimentos de serviços, os quais cresceram no período, o que contribuiu para a queda das diferentes taxas de rendibilidade, especialmente, a rendibilidade do ativo. A liquidez geral é estável, o que revela equilíbrio financeiro no curto prazo, porém a liquidez reduzida e a imediata apresentam valores baixos, pelo que os inventários e dívidas a receber são determinantes, o que se reflete, por sua vez, em elevados prazos de recebimentos e pagamentos.

As microempresas são as que apresentam resultados mais débeis, logo com reduzida autonomia financeira e forte endividamento, apesar de, no período em estudo, terem melhorado o seu desempenho em termos de rotação e prazos médios de cobrança e pagamentos, em contraste com as grandes empresas que detêm uma melhor saúde financeira, em termos de rendibilidade, liquidez e funcionamento. As PME encontram-se numa posição intermédia face às anteriores empresas.

Ao nível das regiões vitivinícolas é o Norte que apresenta melhores rendibilidades e liquidez, em oposição a Lisboa e Vale do Tejo e Alentejo, pelo que estas duas regiões revelam menor autonomia financeira, maiores prazos de cobrança e pagamentos, o que poderá estar associado à relativa juventude da região e, consequentemente, das empresas aí localizadas.

Referências bibliográficas

AICEP (2011), «Portugal Global, Portugal Perfil País», disponível em http://www.portugalglobal.pt/PT/Biblioteca/LivrariaDigital/PortugalPerfilPais.pdf. [ Links ]

AICEP (2010), «Contas Nacionais, Contribuição das Exportações de Bens e Serviços para o Crescimento do PIB no 1.º Semestre de 2010», AICEP, EPE. [ Links ]

]]>AIECP (2009), «Quotas de Portugal no comércio mundial de bens 2005-2009», Lisboa, AICEP, EPE. [ Links ]

ALBERT, A. Z. (2006), O Admirável Novo Mundo do Vinho: e as Regiões Emergentes. Editora Senac, São Paulo. [ Links ]

ANDERSON, K.; NORMAN, D. e WITTWER, G. (2001), «Globalization and the Worlds wine markets: overview». Centre for International Economic Studies and School of Economics University of Adelaide, disponível em http://www.adelaide.edu.au/cies/papers/0143.pdf. [ Links ]

BREALEY, R. A. e MYERS, S. C. (1992), Princípios de Finanças Empresariais. McGrawHill, Portugal. [ Links ]

CARRILHO, J. M.; LAUREANO, L.; PIMENTEL, L. V. e PRATES, M. L. (2005), Elementos de Análise Financeira Casos Práticos. Publisher Team, Lisboa. [ Links ]

]]>COMISSÃO EUROPEIA (CE) (2008), «Reforma no setor vitivinícola», CE, disponível em http://ec.europa.eu/agriculture/capreform/wine/index_pt.htm. [ Links ]

CE (2003), «Study on the use of the varieties of Interspecific vines», CE. [ Links ]

CE (1999), Regulamento n.º 1493/1999 de 17 de maio de 1999. [ Links ]

FARINHA, J. B. (1994), «Análise de rácios financeiros», disponível em http://www.jorgefarinha.com/fotos/gca/Analise_de_Racios_Financeiros.pdf. [ Links ]

GREAT WINE CAPITAL (2011), «Financial stability and viability of wine tourism business in the GWC», disponível em http://www.greatwinecapitals.com/doc.php?co=969. [ Links ]

]]>HELFERT, E. A. (2001), Financial Analysis: Tools and Techniques A Guide for Managers. McGraw Hill, Nova Iorque. [ Links ]

INSTITUTO NACIONAL DE ESTATÍSTICA (INE) (2009), «Estatísticas Agrícolas 2009», INE. [ Links ]

INE (2011a), Estatísticas Oficiais, «Indústria e Energia em Portugal 2008-2009», INE. [ Links ]

INE (2011b), «Inquérito anual à produção industrial 2008-2009», Edição de 2011, INE. [ Links ]

INE (2011c), «Consumo humano de vinho (hl)», disponível em http://www.ine.pt/xportal/xmain?xpid=INE&xpgid=ine_indicadores&indOcorrCod=0000177&contexto=bd&selTab=tab2. [ Links ]

]]>INFOVINI (2011a), «História», disponível em http://www.infovini.com/pagina.php?codNode =18094#tab0. [ Links ]

INFOVINI (2011b), «Como se faz um vinho», disponível em http://www.infovini.com/pagina.php?codNode=18016. [ Links ]

INSTITUTO da VINHA e do VINHO (IVV) (2009), «A produção de vinho em Portugal, Campanhas 2000/2001 a 2008/2009», Factos e Números, 1. [ Links ]

IVV, IP (2011a), «A vinha e o vinho em Portugal», disponível em http://www.ivv.min-agricultura.pt/np4/91.html. [ Links ]

IVV, IP (2011b), «Regiões vitivinícolas de Portugal», disponível em http://www.ivv.min-agricultura.pt/np4/regioes. [ Links ]

]]>IVV, IP (2011c), «Evolução da produção nacional de vinho por região vitivinícola», disponível em http://www.ivv.min-agricultura.pt/np4/163.html. [ Links ]

IVV, IP (2010d), «Produção de vinho campanha 2009/2010», disponível em http://www.ivv.minagricultura.pt/np4/?newsId=1787&fileName=NI_PRODU__O_2010_0002.pdf. [ Links ]

IVV, IP (2011d), «Portugueses preferem o tinto», disponível em http://www.ivv.min-agricultura.pt/np4/3556.html. [ Links ]

IVV, IP (2010e), «Evolução das expedições/exportações por país de destino (em volume hl)», disponível em http://www.ivv.min-agricultura.pt/np4/180.html. [ Links ]

JOHNSON, G.; SCHOLES, K. e WHITTINGTON, R. (2008), Exploring Corporate Strategy. Pearson Education FT Prentice Hall, Inglaterra. [ Links ]

]]>LAUZEL, A. C. (s.a.), Dos Rácios aos Painéis de Gestão. Rés Editora, Lda., Porto. [ Links ]

LOPES, L. (2009), «Vinhos e Ecologia». Revista dos Vinhos, disponível em http://www.revistadevinhos.iol.pt/editorial/vinho_e_ecologia_214. [ Links ]

MENEZES, H. C. (1996), Princípios de Gestão Financeira. Editorial Presença, Lisboa. [ Links ]

MINISTÉRIO das FINANÇAS e da ADMINISTRAÇÃO PÚBLICA (MFAP), (2011), Decreto-Lei n.º 36-A/2011, de 9 de março, art. 2.º Microentidades. [ Links ]

MFAP (2009), Decreto-Lei n.º 158/2009, de 13 de julho, art. 9.º Pequenas Entidades. [ Links ]

]]>NEVES, J. C. (1996), Análise Financeira: Métodos e Técnicas, 11.ª ed., Texto Editora, Lisboa. [ Links ]

NEVES, J. C. (2000), Análise Financeira, vol. 1 Técnicas fundamentais, 12.ª ed., Texto Editora, Lisboa. [ Links ]

ORGANISATION INTERNACIONALE de la VIGNE et du VIN (2010), «State of the Vitiviniculture World Market», OIV. [ Links ]

SAIAS, L.; AMARAL, M. e CARVALHO, R. (1996), Instrumentos Fundamentais de Gestão Financeira. Universidade Católica Editora, Lisboa. [ Links ]

SIDDIQUI, S. A. (2005), Managerial Economics and Financial Analysis. New Age International (P) Ltd., Nova Deli. [ Links ]

]]>VAUSE, B. (2001), Guia para Análise de Empresas. The Economist Books, Lisboa. [ Links ]

VIEIRA, E. C. (2001), Técnicas Financeiras Análise Global e Cálculo, 2.ª ed., Universidade Lusíada Editora, Lisboa. [ Links ]

WINE INTELLIGENCE (2008), «Estudo de imagem e de posicionamento dos Vinhos Portugueses», Instituto da Vinha e do Vinho, I.P. [ Links ]

Recebido em setembro de 2012 e aceite em outubro de 2013.

Received in September 2012 and accepted in October 2013.

{kind=link}

{kind=link}