CASOS

As variáveis de previsão da falência nas empresas portuguesas de vestuário, couro e produtos de couro

Prediction variables pertaining to the bankruptcy of Portuguese clothing and leather goods companies

Las variables de predicción de quiebra en las empresas portuguesas de confección de ropa, cuero y productos del cuero

]]> Joana SousaI; Isabel OliveiraII

IMestre em Economia, Universidade Lusíada de Famalicão, Faculdade de Ciências da Economia e da Empresa, 4760-108 Vila Nova de Famalicão, Portugal. Técnica Oficial de Contas. E-mail: joanasousa4@live.com.pt

IIDoutoranda em Economia e Prof.ª da Universidade Lusíada de Vila Nova de Famalicão, Faculdade de Ciências da Economia e da Empresa, Largo Tinoco de Sousa 4760-108 Vila Nova de Famalicão, Portugal. E-mail: ioliveira@fam.ulusiada.pt

RESUMO

A situação económica e financeira atual torna cada vez maior a possibilidade de uma empresa entrar em falência. Desta forma, é crucial desenvolver um modelo capaz de antecipar este facto, possibilitando a adoção de medidas necessárias à prevenção. O objetivo deste artigo é analisar as variáveis condicionantes da previsão da falência nas empresas portuguesas de vestuário, couro e produtos de couro. A amostra é constituída por 35 empresas, nos anos de 2007 a 2009. Foi utilizado o modelo logit e analisada a capacidade explicativa das variáveis utilizadas por Altman et al. (1977) e Ohlson (1980). As variáveis que revelaram ser significativas na previsão da falência são as seguintes: rácio de rendibilidade acumulada, rácio de rendibilidade do ativo e dimensão da empresa. O modelo logit com estas três variáveis obteve uma percentagem de classificação correta das empresas de 80 e 83% para um e dois anos antes da falência respetivamente.

Palavras-chave: Falência, Insolvência, Modelo Logit

ABSTRACT

The current economic and financial situation makes it increasingly possible for a company to enter bankruptcy. As a result, the creation of a model that can anticipate this is indeed crucial so that the necessary measures can be taken to prevent bankruptcy. The purpose of this article is to analyze the determinant variables of bankruptcy prediction of Portuguese companies, based on 35 companies from 2007 to 2009. The logit model was used and the variables used by Altman et al. (1977) and Ohlson (1980) were tested. The variables that were tested and showed to be significant for predicting bankruptcy were: the ratio of the cumulative profitability, the ratio of asset profitability, as well as the size of the company. The logit model with these three variables brought about the result of 83 and 80% respectively for a two and one-year period before bankruptcy.

]]> Key words: Bankruptcy, Insolvency, The Logit ModelRESUMEN

La situación económica y financiera actual se convierte en el aumento de la posibilidad de una empresa entrar en quiebra. Por lo tanto, es crucial desarrollar un modelo capaz de prever esto, permitiendo la adopción de medidas necesarias para prevenirlo. El propósito de este artículo es analizar las variables condicionantes de la previsión de la quiebra, en las empresas portuguesas de confección de ropa, cuero y productos del cuero. La muestra se compone de 35 empresas, entre los años 2007 a 2009. Se utilizó un modelo Logit y se analizó la capacidad explicativa de las variables utilizadas por Altman et al. (1977) y Ohlson (1980). Las variables que resultan ser significativas en la predicción de la quiebra son: ratio de rentabilidad acumulada, ratio de rentabilidad de los activos y tamaño de la empresa. El modelo logit, con estas tres variables, obtuvo un porcentaje de clasificación correcta de las empresas de 80 y 83%, para uno y dos años antes de la quiebra, respectivamente.

Palabras-clave: Quiebra, Insolvencia, Modelo Logit

A atual situação económica e financeira caracteriza-se por um elevado nível de competitividade, daí ser cada vez mais frequente a perda das vantagens concorrenciais de uma empresa. Esta situação torna cada mais provável a possibilidade de falência ou de insolvência de uma empresa, independentemente do seu setor de atividade ou da sua dimensão.

Os dois conceitos, falência e insolvência, apesar de muitas vezes serem utilizadas como sinónimos, apresentam significados, económico e jurídico, distintos. Uma empresa está insolvente se não tiver meios financeiros suficientes para pagar as suas obrigações nas datas de vencimento, situação que pode ser temporária e reversível. Enquanto uma empresa está em falência se possui mais dívidas que a quantidade de seus bens para as pagar, situação que é irreversível. Pode-se então dizer que uma empresa insolvente poderá posteriormente ser declarada falida ou em recuperação. Uma empresa insolvente não está automaticamente falida e o contrário não se verifica.

Altman (1968) e Ohlson (1980) utilizam o critério legal para definir o conceito de falência. Para os autores, uma empresa está falida se for considerada juridicamente como tal. No entanto, Casey e Baztczak (1985) consideram que uma empresa está falida antes de ser considerada legalmente como tal, mas para a qual foi realizado o pedido de falência. Gentry et al. (1985) englobam as noções dos autores anteriores (Altman 1968; Casey e Baztczak, 1985) e acrescentam que uma empresa poderá ser considerada falida se for liquidada.

Altman (1993) refere que insolvência caracteriza uma performance negativa, não recomendada, que ocorre quando uma empresa não é capaz de cumprir os seus compromissos financeiros, evidenciando problemas financeiros que poderão ser temporários.

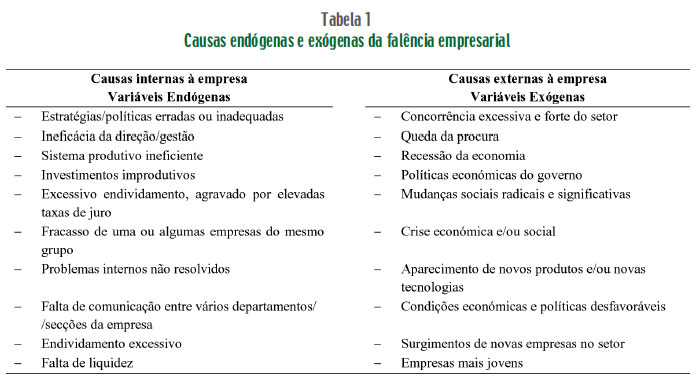

]]> Ambos os conceitos estão relacionados com dificuldades financeiras (distress), temporárias (insolvência) ou permanentes (falência). As duas situações são indesejáveis, daí ser essencial o conhecimento das causas que provocam esta situação. Para Domodaran (2008) as dificuldades financeiras de uma empresa ocorrem quando é verificada uma, alguma ou todas as seguintes situações: lucros e fluxos de caixa negativos, incapacidade de atender aos pagamentos das dívidas, ausência de dividendos e um alto rácio medido pelo quociente entre o endividamento e o património líquido.As dificuldades financeiras de uma empresa e a consequente falência são devido a causas de origem interna e externa. As primeiras, também designadas de variáveis endógenas, como por exemplo: o endividamento excessivo, a falta de liquidez, a falta de um sistema de controlo inter no, a ineficácia de gestão e a realização de investimentos improdutivos. As segundas, também designadas de variáveis exógenas, tais como: crises económicas, inflação, políticas económicas do governo, concorrência excessiva e queda da procura. A Tabela 1 apresenta as principais causas endógenas e exógenas da falência empresarial.

Da análise à Tabela 1 constata-se que o fracasso das empresas pode resultar de um conjunto de causas diversas e complexas, que podem ser explicadas, entre outras, por uma deficiente estrutura organizativa, uma estratégia errada ou da evolução da conjuntura económica (Pereira et al., 2007).

Apesar de existir um conjunto muito heterogéneo de fatores, que isoladamente ou em conjunto podem levar ao fracasso empresarial, é crucial o conhecimento e a identificação destes para ser possível evitar situações de falência (Campbell e Underdown, 1991).

O objetivo deste artigo é analisar as variáveis condicionantes da previsão da falência empresarial, através do desenvolvimento de um modelo econométrico, que é estimado com base numa amostra de empresas portuguesas do vestuário, couro e produtos de couro. A relevância desta investigação encontra-se no facto de desenvolver uma metodologia de previsão de falência nas empresas portuguesas. Salienta-se que a realidade económica e financeira das empresas portuguesas é diferente das empresas dos EUA, analisadas nos estudos empíricos mais relevantes.

Foram três os objetivos que motivaram a realização deste artigo. Primeiro, realizar uma análise teórica sobre os modelos de previsão da falência. Segundo, verificar a capacidade explicativa para a realidade portuguesa das variáveis contidas nos modelos de previsão desenvolvidos pelos autores mais conceituados na literatura (Altman et al., 1977; Ohlson, 1980). Analisar se os rácios financeiros apresentam capacidade explicativa para distinguir empresas falidas de não falidas. Terceiro, realizar uma análise a algumas variáveis ainda não analisadas em estudos anteriores, mas que poderão apresentar capacidade explicativa do fenómeno em estudo.

Este artigo está organizado da seguinte forma: na secção seguinte é apresentada a revisão da literatura. A secção subsequente expõe a metodologia utilizada na pesquisa, seguindo-se a descrição da amostra usada. Posteriormente, apresentam-se e discutem-se os resultados empíricos e finalmente são abordadas as conclusões finais.

Revisão da Literatura

O primeiro estudo a utilizar técnicas estatísticas a rácios financeiros na previsão da falência empresarial é atribuído a Beaver (1966). O autor realiza uma análise univariável a 30 rácios financeiros a uma amostra constituída por 158 empresas, 79 falidas e 79 não falidas, entre 1954 e 64. Constata que apenas 6 rácios são explicativos da falência empresarial: rácio de cash-flow, rácio de rendibilidade, rácio de endividamento, rácio do fundo de maneio, rácio de liquidez geral e rácio de segurança[1].

]]> Beaver (1966) conclui que o maior contributo do seu estudo foi desenvolver uma metodologia na análise de dados financeiros que consegue prever até cinco anos de antecedência a ocorrência de situações de falência. Beaver (1966) obtém a classificação correta de 87% das empresas um ano antes da falência e de 73% das empresas quatro anos antes da falência. O autor refere que dos 6 rácios selecionados, nem todos são capazes de prever a falência com a mesma eficiência. Os 2 rácios que apresentam melhor performance são o rácio do cash-flow e o rácio de rendibilidade.A análise desenvolvida por Beaver (1966) não permite estudar as relações entre os vários rácios, uma vez que os estuda isoladamente. Daí a importância da passagem de uma análise univariável para uma análise multivariável. Altman (1968) foi o pioneiro nesta análise, ao desenvolver o modelo Z-Score a uma amostra constituída por 66 empresas dos EUA, das quais 33 falidas e 33 não falidas. Inicialmente utiliza um grupo de 22 rácios económico-financeiros, por serem os mais referidos na literatura teórica e os que potencialmente apresentariam maior relevância[2].

Do estudo resultou a função descriminante conhecida por Z-Score, com 5 variáveis explicativas, em forma de rácios: (1) o quociente entre o fundo maneio e o ativo, (2) o quociente entre os resultados retidos acumulados e o ativo, (3) o quociente entre os resultados operacional e o ativo, (4) o quociente entre o valor de mercado dos capitais próprios e o passivo e (5) o quociente entre as vendas e o ativo. O modelo Z-Score classifica corretamente 95% das empresas, um ano antes da falência, e 83% das empresas, dois anos antes da falência.

Edminster (1972) utiliza a análise discriminante na seleção dos rácios financeiros. A metodologia utilizada para estimar os coeficientes da função discriminante é transformar as variáveis, dependente e independentes, em variáveis binárias. A variável dependente assume o valor de 0 se a empresa é falida e o valor de 1 se é não falida. As variáveis independentes assumem o valor 0 ou 1, com base num determinado ponto de corte, definido de forma arbitrária. Edminster (1972) defende que a capacidade de previsão dos modelos depende da metodologia seguida e dos rácios financeiros selecionados. Na sua análise utiliza dois métodos: (1) um rácio medido pelo quociente entre a variável da empresa e o valor médio do setor e (2) as variáveis das empresas são divididas em quartis.

Blum (1974) elabora um modelo de previsão de falência[3] a uma amostra constituída por 115 empresas declaradas falidas pelos tribunais e 115 empresas não falidas, entre 1954 e 1968. A cada empresa falida corresponde uma empresa não falida da mesma atividade económica e com dimensão semelhante. Os resultados obtidos indicam que a capacidade de previsão vai diminuindo à medida que aumenta o número de anos antes da falência. Blum (1974), assim como Beaver (1966), constata que o rácio obtido pelo quociente entre cash-flow e o passivo é o que apresenta maior capacidade de previsão.

Altman et al. (1977) desenvolvem o modelo Zeta que sucede ao anterior modelo Z-Score de Altman (1968). São quatro os motivos apresentados pelos autores, para desenvolver um novo modelo, quase dez anos depois do modelo Z-Score.

Primeiro, devido a um aumento da dimensão média das empresas falidas bem como a um aumento do número de empresas falidas, facto que implica incluir na amostra empresas de maior dimensão, ao contrário dos estudos anteriores. Segundo, os modelos estudados até à data só incluem empresas industriais, sendo necessário incluir outro tipo de empresas com elevado risco de falência. Terceiro, é necessário ter em atenção as alterações ocorridas, quer na apresentação das demonstrações financeiras quer nos normativos contabilísticos. Quarto, e último, é necessário incorporar algumas melhorias desenvolvidas nas técnicas estatísticas discriminantes para obter resultados mais precisos.

A amostra é constituída por 53 empresas declaradas falidas e 58 não falidas. Das 27 variáveis analisadas são selecionadas 7: rendibilidade do ativo, estabilidade dos resultados, serviço da dívida, rendibilidade acumulada, liquidez, capitalização e dimensão[4]. Altman et al. (1977) concluem que as variáveis com maior significância estatística para explicar a falência são rendibilidade acumulada e estabilidade dos resultados. A variável que evidencia uma menor significância estatística é a rendibilidade do ativo.

Koh e Killough (1990) utilizam a análise discriminante a uma amostra de 35 empresas declaradas falidas pelos tribunais e 35 empresas não falidas entre 1980 e 85. O modelo desenvolvido apresenta 4 variáveis explicativas: (1) quociente entre o ativo corrente e o passivo corrente, (2) quociente entre resultados retidos e o ativo, (3) o quociente entre o resultado líquido e o número de ações e (4) o quociente entre os dividendos e o número de ações. Os resultados indicam a classificação correta de 92,65% das empresas e uma percentagem de erro, tipo I e tipo II[5], de 5,88% e 9,82%, respetivamente.

Laitinen (1991) utiliza a análise discriminante a uma amostra de 80 empresas, das quais, 40 são falidas e 40 são não falidas. As variáveis selecionadas são as seguintes: retorno de investimento, taxa de crescimento do ativo, quociente entre vendas líquidas e o ativo, quociente entre o cash-flow e as vendas líquidas, quociente entre o passivo e o ativo e o quociente entre o ativo corrente e o passivo corrente. O autor concluiu que a capacidade de previsão do seu modelo é maior um ano antes da falência e decresce à medida que aumenta o número de anos antes da falência.

]]> Ohlson (1980) utiliza uma técnica estatística diferente, modelo logit, na previsão da falência empresarial a uma amostra constituída por 105 empresas falidas entre 1970 e 76. Utiliza 9 variáveis explicativas, dos quais 7 são rácios financeiros[6] e 2 variáveis binárias[7]. Ohlson (1980) concluiu que 4 variáveis são estatisticamente significativas para explicar a falência: a dimensão da empresa e as medidas de estrutura financeira, de desempenho e de liquidez.Zavgren (1983, 1985) utiliza a análise fatorial e os modelos logit e probit, na seleção das variáveis explicativas de previsão da falência empresarial. A análise fatorial foi justificada por não existir uma teoria que fundamente a seleção das variáveis explicativas da falência. Os modelos de escolha binária são justificados porque a previsão da falência empresarial não deve limitar-se a uma simples classificação dicotómica, falida ou não falida, mas também deve determinar a probabilidade da falência da empresa, argumento também defendido por Ohlson (1980). Outros estudos empíricos sobre a previsão da falência empresarial utilizam os modelos de escolha binária, salientando-se Zmijweski (1984), o qual utiliza um modelo probit, e Ohlson (1980) que utiliza o modelo logit.

Recentemente surgiram alguns estudos empíricos que pretendem estudar a realidade das empresas portuguesas, ao contrário dos estudos anteriores que utilizam empresas dos EUA.

Santos (2000) analisa dois modelos, discriminante e logístico, a uma amostra de 48 empresas portuguesas do setor têxtil e do vestuário entre 1994 a 1999. Os modelos classificam corretamente 93 e 98% das empresas respetivamente, um ano antes da falência. O modelo logístico, para dois e três anos antes da falência, obteve resultados superiores ao modelo descriminante, e classifica corretamente 90 e 79%, respetivamente.

Neves (2007) utiliza uma amostra de 187 empresas portuguesas (87 falidas e 100 não falidas) no ano de 1994. O modelo logístico, que melhor desempenho obteve, contém 5 rácios[8] e classifica corretamente 81% das empresas.

Barros (2008) verifica que modelo Z-Score de Altman (1993) não apresenta resultados satisfatórios em uma amostra de 672 empresas portuguesas. Ana Silva (2011) analisa o modelo Z-Score a uma amostra de 12 pequenas e médias empresas portuguesas pertencentes ao setor têxtil. Verifica que os rácios que apresentam maior capacidade de previsão da falência são o quociente entre os resultados retidos acumulados e o ativo, e o quociente entre o resultado operacional e o ativo.

Aguiar (2013) analisa o modelo de Altman (1968) a uma amostra de 146 empresas portuguesas entre 2008 a 2010. Conclui que nem todas as variáveis são estatisticamente significativas e que a capacidade explicativa do modelo é devida a 3 rácios: quociente entre os resultados retidos acumulados e o ativo; quociente entre os resultados operacional e o ativo; e quociente entre as vendas e o ativo.

Os estudos empíricos analisados, apesar de utilizarem diferentes técnicas estatísticas, amostras e variáveis explicativas, apresentam duas conclusões que são comuns: (1) a utilização de variáveis explicativas em forma de rácios financeiros e (2) a capacidade de previsão dos modelos vai diminuindo à medida que aumenta o número de anos antes da falência. Os estudos empíricos com empresas dos EUA evidenciam resultados diferentes dos que utilizam empresas portuguesas. Do exposto, a relevância deste artigo é desenvolver um modelo de previsão da falência adequado à situação atual das empresas portuguesas da indústria do vestuário, couro e produtos de couro.

Metodologia

]]> O objetivo desta pesquisa é analisar a capacidade explicativa de um conjunto de variáveis na previsão da falência das empresas portuguesas da indústria de vestuário, couro e produtos de couro, através de um modelo econométrico de escolha binária. O modelo logit utiliza na variável dependente uma variável dummy, que assume o valor de zero se a empresa é falida e o valor de um no caso contrário, i.e., se a empresa é não falida.Para alcançar este objetivo, são testadas duas hipóteses:

H1: Verificar a existência de variáveis (rácios financeiros) que combinados entre si apresentem capacidade explicativa da falência empresarial nas empresas de vestuário, couro e produtos de couro;

H2: Avaliar a capacidade de previsão da falência empresarial nas empresas portuguesas de vestuário, couro e produtos de couro.

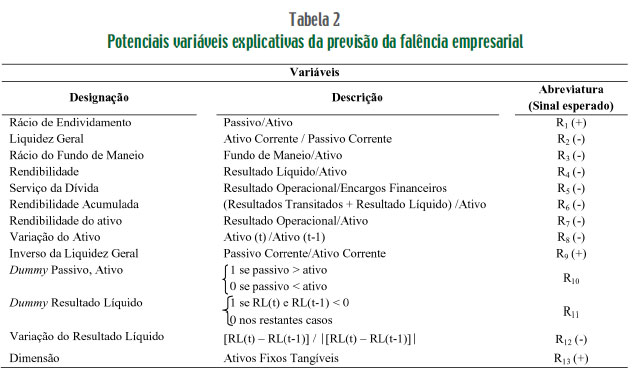

A análise desenvolvida pretende testar as hipóteses levantadas a um conjunto de variáveis explicativas, rácios económico-financeiros que foram selecionados tendo em atenção dois critérios. Primeiro, os rácios que apresentaram capacidade explicativa nos estudos empíricos analisados, de referir Beaver (1966), Altman (1968), Altman et al. (1977) e Ohlson (1980). Segundo, os rácios mais utilizados na avaliação da capacidade financeira das empresas. Na Tabela 2 são apresentadas as potenciais variáveis explicativas da falência empresarial a incluir nos modelos analisados, assim como o sinal esperado.

Para dar resposta às hipóteses enunciadas, são analisados quatro modelos logit multivariáveis, representados pelas seguintes funções logísticas:

(1) Pi=Y=1/Xi=11+e-(R7 β1 + R5 β2 + R6 β3 + R2 β4 + R13 β5)

(2) Pi=Y=1/Xi=11+e-(R8 β1 + R1 β2 + R3 β3 + R9 β4 + R10 β5 + R4 β6+ R11 β7 + R12 β8

(3) Pi=Y=1/Xi=11+e-(R6 β1 + R7 β2 + R13 β3)

(4) Pi=Y=1/Xi=11+e-(R6 β1 + R10 β2 + R13 β3)

]]> Em que Pi é a probabilidade de ocorrer o fenómeno (Y=1), i.e., da empresa ser não falida, e a probabilidade da empresa ser falida (Y=0) é de (1-Pi).O modelo (1) contém as variáveis explicativas utilizadas por Altman et al. (1977) e o modelo (2) contém as variáveis explicativas utilizadas por Ohlson (1980). Dos resultados obtidos nos dois modelos, (1) e (2), estimam-se novos modelos que apenas diferem dos já apresentados porque são suprimidas as variáveis explicativas não estatisticamente significativas para explicar a variável dependente, resultando os modelos (3) e (4).

A metodologia de análise dos modelos estimados é avaliar: (1) se as variáveis explicativas são individualmente estatisticamente significativas para explicar a variável dependente, através do teste de significância individual sobre os parâmetros; (2) se o modelo como um todo é estatisticamente significativo, através do teste de significância global da regressão, o teste LR stat; (3) a qualidade da bondade do ajustamento, através do R2 de McFadden; e, por último, (4) a percentagem de acerto e de erro (tipo I e tipo II) do modelo. O nível de significância estatística utilizado para os testes de significância estatística é de 1,5 e 10%.

Sob o ponto de vista estatístico, os sinais dos coeficientes estimados devem corresponder aos esperados, as variáveis explicativas devem ser individualmente estatisticamente significativas, e o modelo deve ser globalmente estatisticamente significativo.

Descrição dos dados

· Amostra

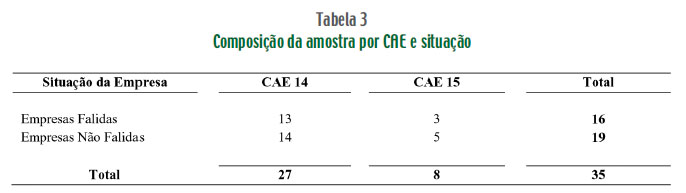

A fonte da amostra é a Coface Serviços de Portugal. O período da amostra são quatro anos que medeiam entre 2007 e 2009[9]. As empresas analisadas pertencem aos sectores da CAE 14 indústria de vestuário e da CAE 15 indústria do couro e dos produtos de couro. A escolha destas duas CAE justifica-se por incluírem os setores de atividade que mais predominam na zona norte de Portugal, zona em que os autores têm largo conhecimento.

Os dados disponibilizados pela Coface, os quais obedeciam aos critérios acima, perfaziam um total de 3825 empresas, repartidas em 3069 e 756 empresas das CAE 14 e 15 respetivamente. Destas empresas, 1296 eram falidas e 2529 estavam em atividade. Para uma empresa poder ser incluída na amostra, teria de apresentar toda a informação contabilística necessária ao desenvolvimento deste estudo, do qual resultou uma amostra de 35 empresas, das quais 16 são falidas e 19 estão em atividade. A Tabela 3 evidencia a composição da amostra por CAE e por situação.

· Estatística descritiva das variáveis explicativas

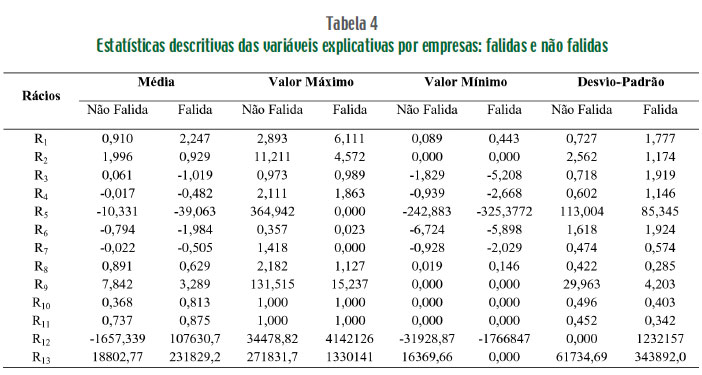

]]> A Tabela 4 apresenta as estatísticas descritivas das variáveis explicativas propostas, discriminada por empresas falidas e empresas não falidas.Quando o sinal esperado da variável explicativa é positivo, o valor médio das empresas falidas deverá ser superior ao valor da média das empresas não falidas. Nos restantes casos, se o sinal esperado da variável explicativa é negativo, espera-se que o valor médio das empresas falidas seja inferior ao valor da média das empresas não falidas. O valor máximo e o valor mínimo indicam a variabilidade destes rácios. Quanto maior for o desvio-padrão, maior será a oscilação de cada um dos rácios relativamente ao seu valor médio da amostra.

Da Tabela 4, a análise à média das variáveis das empresas falidas e não falidas, apenas os rácios R9, R12, não correspondem ao esperado. Os rácios R1, R3, R4, R6, R7, R12 e R13 apresentam maior desvio-padrão na amostra das empresas falidas. Os rácios R2, R5, R8 e R9 obtiveram um maior desvio-padrão nas empresas não falidas.

Resultados empíricos

Esta secção tem como objetivo analisar e comparar os quatro modelos propostos, que foram estimados com o programa Eviews versão 5.

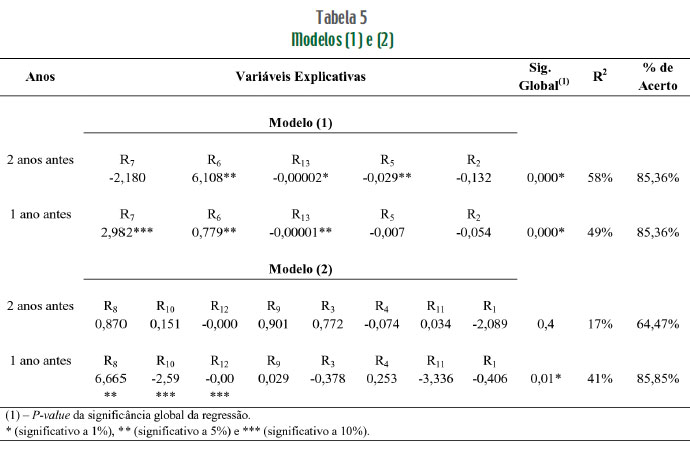

Na Tabela 5 são apresentados os resultados das regressões dos modelos (1) e (2), que incluem as variáveis explicativas analisadas por Altman et al. (1977) e por Ohlson (1980), respetivamente.

O modelo (1), na Tabela 5, evidencia que os resultados para um e dois anos antes da falência são equivalentes. Dois anos antes da falência o modelo evidencia 3 variáveis estatisticamente significativas: R5 e R6 a um nível de significância de 5% e R13 a um nível de significância de 1%. Um ano antes da falência a variável R5 deixa de ser estatisticamente significativa para explicar a variável dependente. A variável R6 é estatisticamente significativa a 5%, para um e dois anos antes da falência, assim como a variável R13. A variável R7 evidencia ser significativa, a um nível de significância de 10%, um ano antes da falência, mas já não o é dois anos antes.

Existe evidência estatística para afirmar que as variáveis explicativas propostas no modelo como um todo são estatisticamente significativas para explicar a variável dependente, a um nível de significância de 1%, para um e dois anos antes da falência. O indicador da qualidade do ajustamento R2 de McFadden evidencia uma diminuição de 58% dois anos antes da falência para 49% um ano antes da falência. Pode dizer-se que o modelo como um todo apresenta maior poder explicativo dois anos antes da falência do que um ano antes. A capacidade de previsão global correta é de 85,36%, para dois e um ano antes da falência.

O modelo (2), na Tabela 5, evidencia que os resultados não são iguais para um ano e dois anos antes da falência. Dois anos antes da falência o modelo não possui nenhuma variável estatisticamente significativa, assim como o modelo como um todo não é estatisticamente significativo. Um ano antes da falência, o modelo apresenta 3 variáveis estatisticamente significativas: R8 a um nível de significância de 5% e R10 e R12 a um nível de significância de 10%.

]]> Existe evidência estatística para afirmar que as variáveis explicativas propostas como um todo são estatisticamente significativas para explicar a variável dependente a um nível de significância de 1%, facto que não é verificado para dois anos antes da falência. O R2 de McFadden evidencia um aumento de 17% para 41%, de dois para um ano antes da falência respetivamente. Um ano antes da falência, 41% da proporção da variação total da variável explicada, em torno da sua média, é explicado pelo modelo. Um ano antes da falência, o modelo apresenta uma maior capacidade de previsão global correta, de 85,85%, comparativamente a 64,47% para dois anos antes da falência.Face aos resultados dos modelos (1) e (2), e como foi definido na metodologia, estimam-se novos modelos, (3) e (4), que apenas diferem dos já apresentados porque são suprimidas as variáveis explicativas não estatisticamente significativas para explicar a falência empresarial nas indústrias portuguesas de vestuário, couro e produtos de couro.

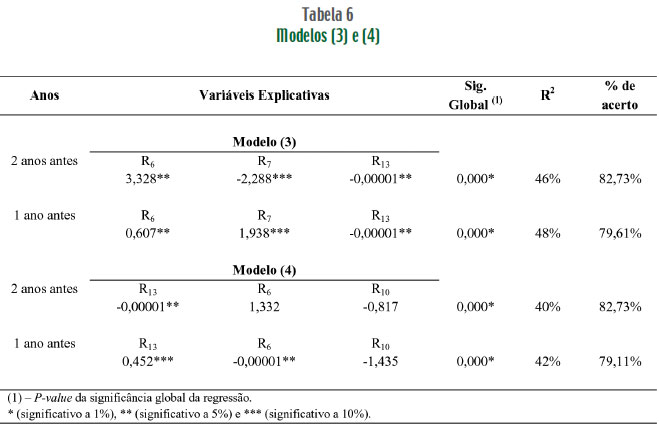

Na Tabela 6 são apresentados os resultados das regressões dos modelos (3) e (4), que incluem as variáveis que revelaram ser estatisticamente significativas dos modelos (1) e (2) respetivamente.

Da análise à Tabela 6 verifica-se que os resultados do modelo (3) são semelhantes nos dois anos analisados antes da falência. Para um e dois anos antes da falência, o modelo possui todas as variáveis estatisticamente significativas para explicar a variável dependente. As variáveis R6 e R13 são estatisticamente significativas a um nível de significância de 5% e a variável R7 a um nível de significância de 10%. Existe evidência estatística para afirmar que as variáveis explicativas propostas no modelo, como um todo, são estatisticamente significativas para explicar a variável dependente, a um nível de significância de 1%. O R2 de McFadden aumenta de 46% dois anos antes da falência para 48% um ano antes da falência. A capacidade de previsão global correta é de 82,73% dois anos antes da falência comparativamente a 79,61% para um ano antes da falência.

Na Tabela 6, modelo (4), evidenciam-se diferenças para um ano e dois anos antes da falência. Dois anos antes da falência, o modelo evidencia apenas uma variável, R13, estatisticamente significativa, a um nível de significância de 5%. Um ano antes da falência, as variáveis explicativas R13 e R6 são estatisticamente significativas para explicar a variável dependente a um nível de significância de 5 e 10%, respetivamente. Pelo contrário, a variável R10 evidencia não ser estatisticamente significativa.

Existe evidência estatística para afirmar que as variáveis explicativas propostas como um todo no modelo são estatisticamente significativas para explicar a variável dependente, a um nível de significância de 1%, para dois e um anos antes da falência. O R2 de McFadden aumenta de 40 para 42% de dois anos para um ano antes da falência. Pode dizer-se que o modelo (4) apresenta maior capacidade explicativa dois anos antes da falência do que um ano antes da falência. O modelo dois anos antes da falência apresenta uma maior capacidade de previsão global correta de 82,73% comparativamente a 79,11% para um ano antes da falência.

Conclusões

A previsão da falência empresarial é benéfica, quer para os gestores das empresas, quer para os investidores. Para a gestão é um instrumento de alerta, para atempadamente tomar medidas e proceder à reorganização da empresa antes da entrada em processo de insolvência ou de falência. Para os investidores é um instrumento de decisão dos seus investimentos.

Esta investigação pretende contribuir para ajudar investidores e, em especial gestores, na deteção do problema e, deste modo, possibilitarem a inversão da falência das empresas. Foi utilizada uma amostra de empresas portuguesas pertencentes à CAE 14 Indústria de vestuário e à CAE 15 indústria do couro e dos produtos de couro, nos anos de 2007 a 2009.

]]> O modelo (1) obteve melhor resultado que o modelo (2). O modelo (1) obteve percentagens de acerto de aproximadamente 85%, quer para um ano, quer para dois anos antes da falência. Verifica-se também que um ano antes da falência o modelo (1) possui 3 variáveis estatisticamente significativas para explicar a variável dependente, assim como no teste de significância global o modelo revelou ser estatisticamente significativo. Dois anos antes da falência evidencia variáveis estatisticamente significativas para explicar a variável dependente e o modelo como um todo é também significativo para explicar a falência empresarial.Os modelos (3) e (4) diferem dos modelos (1) e (2) porque foram suprimidas as variáveis explicativas não estatisticamente significativas. Nos indicadores de qualidade global do ajustamento, os modelos (3) e (4) não revelam valores muito diferentes dos primeiros modelos. O modelo (3) foi o que evidenciou melhores indicadores da qualidade do ajustamento.

As variáveis com maior capacidade explicativa da falência das empresas portuguesas de vestuário, couro e produtos de couro são as seguintes: (1) rácio de rendibilidade acumulada (R6), (2) rácio de rendibilidade do ativo (R7) e (3) dimensão (R13).

Em termos gerais, pode concluir-se que o modelo (3) de previsão da falência que contém as variáveis acima descritas (R6, R7 e R13) é capaz de prever a falência com uma boa capacidade de acerto e classificou corretamente 79,61% e 82,73% das empresas, um e dois anos antes da falência, respetivamente.

Referências bibliográficas

AGUIAR, A. (2013), «Modelos de previsão de falência aplicado às PME portuguesas». Dissertação de Mestrado em Finanças, Faculdade de Economia do Porto, Porto. [ Links ]

ALTMAN, E. (1968), «Financial ratios, discriminant analysis and the prediction of corporate bankruptcy». The Journal of Finance, vol. 23(4), pp. 589-609. [ Links ]

]]>ALTMAN, E. (1993), «Corporate distress diagnosis: comparing using linear discriminate analysis and neutral networks». Journal of Banking and Finance, vol. 18, pp. 505-529. [ Links ]

ALTMAN, E.; HALDEMAN, R. e NARAYANAN, P. (1977), «Zeta analysis. A new model to identify bankruptcy risk of corporations». Journal of Banking and Finance, vol. 1, pp. 29-54. [ Links ]

BARROS, G. (2008), «Modelos de previsão da falência de empresas». Dissertação de Mestrado, ISCTE-IUL, Lisboa. [ Links ]

BEAVER, W. (1966), «Financial ratios as predictors of failure, empirical research in accounting: selected studies». Journal of Accounting Research, vol. 4, pp. 71-111. [ Links ]

BLUM, M. (1974), «Failing company discriminant analysis». Journal of Accounting Research, vol. 12(1), pp. 1-25. [ Links ]

]]>CAMPBELL, C. e UNDERDOWN, B. (1991), «Corporate insolvency in practice an analytical approach». Paul Chapman Publishing, Londres. [ Links ]

CASEY, C. e BAZTCZAK, N. (1985), «Using operating cash-flow data to predict financial distress». Journal of Accounting Research, vol. 23(1), pp. 384-401. [ Links ]

DOMODARAN, A. (2008), «Avaliação de investimentos: ferramentas e técnicas para determinação de valor de qualquer ativo». Qualitmark, Rio de Janeiro. [ Links ]

EDMINSTER, R. (1972), «An empirical test of financial ratio analysis for small business failure prediction». Journal of Financial and Quantitative Analysis, vol. 7, pp. 1477-1493. [ Links ]

GENTRY, J.; NEWBOLD, P. e WHITFORD, D. (1985), «Classifying bankrupt firms with funds flow components». Journal of Accounting Research, vol. 23(1), pp. 146-160. [ Links ]

]]>KOH, H. e KILLOUGH, L. (1990), «The use of multiple discriminant analysis in the assessment of the going concern status of an audit client». Journal of Business Finance and Accounting, vol. 17(2), pp. 179-192. [ Links ]

LAITINEN, E. (1991), «Financial ratios and different failure processes». Journal of Business Finance & Accounting, vol. 18(5), pp. 649-672. [ Links ]

NEVES, J. (2007), «Análise de risco e custo de capital alheio». In Análise Financeira: Técnicas Fundamentais, 1.ª ed., Texto Editores, Lisboa, pp. 202-237. [ Links ]

OHLSON, J. (1980), «Financial ratios and the probabilistic prediction of bankruptcy». Journal of Accounting Research, vol. 18(1), pp. 107-131. [ Links ]

PEREIRA, J.; DOMÍNGUEZ, M. e OCEJO, J. (2007), «Modelos de previsão do fracasso empresarial: aspetos a considerar». Polytechnical Studies Review, vol. 4(7), pp. 111-148. [ Links ]

]]>SANTOS, P. (2000), «Falência empresarial. Modelo descriminante e logístico de previsão aplicado às PME do setor têxtil e do vestuário». Dissertação de Mestrado, Universidade Aberta, Instituto Superior de Contabilidade e Administração de Coimbra. [ Links ]

SILVA, A. (2011), «Modelos de previsão de falência de empresas». Dissertação de Mestrado, ISCAL, Lisboa. [ Links ]

ZAVGREN, C. (1983), «The prediction of corporate failure: the state of the art». Journal of Accounting Literature, vol. 2, pp. 1-38. [ Links ]

ZAVGREN, C. (1985), «Assessing the vulnerability to failure of American industrial firms: a logistic analysis». Journal of Business Finance and Accounting, vol. 12(3), pp. 19-46. [ Links ]

ZMIJEWSKI, M. (1984), «Methodological issues related to the estimation of financial distress prediction models». Journal of Accounting Research, vol. 22, pp. 59-86. [ Links ]

]]>

Recebido em novembro de 2013 e aceite em abril de 2014.

Received in November 2013 and accepted in April 2014.

Notas

[1] Os 6 rácios foram obtidos com base nos seguintes quocientes: (1) rácio de cash-flow = cash-flow/passivo; (2) rácio de rendibilidade = resultado líquido/ativo; (3) rácio de endividamento = passivo/ativo; (4) rácio do fundo de maneio = fundo de maneio/ativo; (5) rácio de liquidez geral = ativo corrente/passivo corrente; (6) rácio de segurança = (ativo corrente inventários) /gastos operacionais.

[2]Os 22 rácios foram agrupados em cinco categorias: liquidez, rendibilidade, endividamento, solvência e funcionamento/atividade. Na seleção das variáveis com maior capacidade de previsão da falência empresarial utilizou-se a significância estatística das funções discriminantes, as correlações estatísticas das variáveis independentes e a capacidade de previsão de cada função discriminante.

[3] Este modelo foi desenvolvido a pedido da divisão antitrust do Departamento de Justiça dos EUA.

]]> [4] As 7 variáveis foram obtidas das seguintes expressões: (1) rendibilidade dos ativos = resultado operacional/ativo; (2) estabilidade dos resultados = desvio-padrão do resultado operacional/ativo, nos dez últimos exercícios; (3) rácio de cobertura do serviço da dívida = resultado operacional/encargos financeiros (soma dos juros financeiros e amortizações de capital); (4) rendibilidade acumulada = (resultados transitados + resultado líquido) /ativo; (5) liquidez = ativo corrente/passivo corrente; (6) capitalização = (média dos cinco anos do valor de mercado dos capitais próprios) / (média dos cinco anos do valor de mercado dos capitais próprios + passivo não corrente) e (7) dimensão = ativos fixos tangíveis.[5] Existem dois tipos de erros na avaliação de uma empresa. O erro tipo I é verificado quando uma empresa falida é classificada como não falida. O erro tipo II ocorre quando uma empresa não falida é classificada como falida. Os dois tipos de erro, tipo I e II, geram custos para os credores. No entanto, os custos do erro tipo I são maiores que os custos do erro tipo II (Altman et al., 1997).

[6] Os 7 rácios financeiros são: (1) dimensão da empresa, medida pelo quociente entre ativo num determinado ano e o ativo no ano anterior, (2) quociente entre o passivo e o ativo, (3) quociente entre o fundo de maneio e o ativo, (4) quociente entre o passivo corrente e o ativo corrente, (5) quociente entre o resultado líquido e o ativo, (6) quociente entre o fundo de maneio operacional e o passivo, e (7) quociente entre a diferença do resultado líquido de um determinado ano relativamente ao ano anterior, pelo valor absoluto da mesma diferença.

[7] As duas variáveis binárias são: (1) a relação entre o ativo e o passivo, assumindo o valor de 1 se o passivo é maior que o ativo e 0 nos restantes casos; e (2) o sinal do resultado líquido da empresa nos últimos dois anos, assumindo o valor de 1 se o resultado líquido é negativo nos últimos 2 anos e 0 nos restantes casos.

[8]Os 5 rácios são: (1) quociente entre os resultados transitados e o ativo, (2) quociente entre o ativo corrente e o ativo, (3) quociente entre a margem bruta de autofinanciamento e o ativo, (4) quociente entre Estado e outros entes públicos e as vendas pelo produto de 365 dias, e (5) o quociente entre os financiamentos obtidos a curto prazo e o ativo corrente.

[9]A opção por 2009 como último ano da amostra e não o ano de 2010 já ocorrido aquando da recolha da mesma é justificada por não ser necessário o ajustamento da informação contabilística por entrada em 1 de janeiro de 2010 do novo normativo contabilístico em Portugal (SNC Sistema de Normalização Contabilística). A amostra inclui os quatro anos mais recentes com o mesmo normativo contabilístico em Portugal.

]]>{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}