Sustentabilidade corporativa: avaliação híbrida do Triple Bottom Line

Corporate sustainability: Triple Bottom Line hybrid assessment

La sostenibilidad corporativa: Evaluación híbrida del Triple Bottom Line

Winston Jerónimo Silvestre*,I; Ana AmaroII

]]> IDoutorando em Gestão do Ambiente e Economia Ecológica, Desenvolvimento Sustentável das Organizações, Universidade Nova de Lisboa. Universidade Nova de Lisboa, Faculdade de Ciências e Tecnologia, Departamento de Ciências e Engenharia do Ambiente, Center for Environmental and Sustainability Research (CENSE), 2829-516 Caparica, Portugal. E-mail: winstonjeronimo@gmail.com

RESUMO

A sustentabilidade empresarial é atualmente assumida pelos responsáveis das empresas como um processo de relevância estratégica para a sobrevivência da empresa a médio e a longo prazo. Baseando-nos na divulgação realizada pelas empresas, pretende-se identificar relações de interdependência no Triple Bottom Line (TBL). Foram analisados os relatórios de 2011 de 85 empresas baseados no relato do Global Reporting Initiative (GRI), em 36 setores económicos em 36 países de cinco continentes. Para analisar os dados, utilizaram-se técnicas estatísticas descritivas, análise de contingência e de variância e ainda análise de correspondências. Devido ao carácter exploratório da análise, assim como a reduzida dimensão de amostra e grande variabilidade observada nos indicadores analisados, todas as técnicas (mesmo as de análise de contingência e variância) foram utilizadas na ótica da exploração dos dados e não na da inferência estatística. Concluiu-se que as empresas centram a sua atenção em indicadores «âncora» e, por esse motivo, encontrámos baixa representatividade na integração e potenciais trade-off entre as dimensões. Realizaram-se associações entre Economia-Ambiente e Economia-Sociedade. O carácter exploratório da análise, assim como limitações na sua representatividade, devido à relativa variabilidade, motiva-nos para mais desenvolvimentos.

Palavras-chave: Análise Exploratória de Dados, Desenvolvimento Sustentável, GRI, Relatórios de Responsabilidade Social, TBL

ABSTRACT

Corporate sustainability is a major strategic priority process in the administration of a company. Based on corporate reporting, interdependence relations on Triple Bottom Line (TBL) indicators were identified. Reports from 2011 were analyzed. 85 companies based on the Global Reporting Initiative (GRI) were selected from 36 economic activities in 36 countries belonging to five continents. Descriptive statistics, contingency analysis, ANOVA and correspondence analysis techniques were used to process data. Due to the exploratory objective, the reduced sample size and the high indicators variability, all the techniques (contingency analysis and ANOVA included) were used from an exploratory point of view, discarding the statistical testing approach. The results show that the companies are mainly focused in traditional indicators. It was difficult to identify indicators interdependence, although some interesting trade-offs were found for Economics-Environment and Economics-Society sets of indicators. The exploratory character of this analysis, along with its limitations, suggests further developments.

Key words: Exploratory Data Analysis, GRI, Social Responsibility Reports, Sustainable Development, TBL

La sostenibilidad corporativa se asume en la actualidad por los gestores de las empresas, como un processo de importancia estratégica para la supervivencia de la empresa en el mediano y largo plazo. Sobre la base de la divulgación hecha por las empresas, tuvimos la intención de identificar las interdependencias en la Triple Bottom Line (TBL). Fueron analizados los informes del 2011 de 85 empresas basadas en el Global Reporting Initiative (GRI) en 36 sectores económicos y en 36 países de los cinco continentes. Para analizar los datos, se utilizaran técnicas estadísticas descriptivas, de análisis de contingencia, de análisis de variabilidad y también análisis de correspondencias. Debido a la naturaleza exploratoria del análisis, así como el reducido tamaño de la muestra y la gran variabilidade observada en los indicadores analizados, todas las técnicas (incluso las del análisis de contingencia y la variabilidad) se utilizaron en el contexto de exploración de datos y no en la inferencia estadística. Se concluyó que las empresas centran su atención en los indicadores ‘ancla’ y, por lo tanto, hemos encontrado escasa representación en la integración y los potenciales trade-off entre las dimensiones. Hubo asociaciones entre economía y medio ambiente, economía y sociedad. El carácter exploratorio del análisis, así como las limitaciones de su representatividad, debido a la variabilidad relativa, nos motiva para seguir avanzando con otros desarrollos.

Palabras clave: Análisis Exploratoria de Datos, Desarrollo Sostenible, GRI, Informes de Responsabilidad Social, TBL

Tendo como base as diferentes correntes de pensamento sobre a teoria das empresas Lozano et al. (2014, p. 11) apresentam uma proposta sobre a teoria das empresas orientada para a sustentabilidade, em que: «The firm is a profit generating entity in a state of constant evolution. This entity is a system comprised of resources and networks of relationships with stakeholders. The firm's employees are responsible to represent the firm, manage its resources, and empower its stakeholders so that the firm complies with laws, maintains its ‘license to operate’, increases its competitive advantage, and better contributes to foster the evolution of more sustainable societies by holistically addressing the economic, environmental, social, and time dimensions.»

Não sendo uma proposta completamente inovadora, permite-nos, porém, ter uma ideia da contextualização das diferentes dinâmicas que estão presentes no desenvolvimento das atividades das empresas, as quais geram uma multiplicidade de impactos. A intensidade dos mesmos está diretamente relacionada com o sector de atividade a que pertencem (UN, 2008), dependendo do ciclo de vida dos seus produtos e serviços (Finnveden et al., 2009; Jeswani e Azapagic, 2012), da sua cadeia de abastecimento (Govindan et al., 2014), da relação que estabelecem com os diferentes stakeholders (Rossouw, 2005; Loorbach e Huffenreuter, 2013) e da sua Responsabilidade Social Corporativa (RSC) (McWilliams e Siegel, 2001; McWilliams et al., 2006; Castelló e Lozano, 2011).

Nos últimos anos, tem-se assistido a uma mudança de paradigma empresarial, sendo necessário estar consciente dos principais desafios económicos, sociais e ambientais que terão de ser enfrentados (Steurer et al., 2005; Linnenluecke e Griffiths, 2010). Cada vez mais os stakeholders exigirão às organizações a responsabilidade dos seus atos e ações. O principal desafio das empresas será decidir quais as ações e iniciativas pelas quais deverão optar para fazer face aos desafios da sustentabilidade, e, por outro lado, depois de implementadas, a forma de medir e avaliar o seu impacto. Berman et al. (1999) propõem duas perspetivas concorrentes sobre a motivação para abordar estas questões: a instrumental e a normativa.

A abordagem instrumental sugere que a RSC e a sua preocupação com os stakeholders são motivadas pela perceção de que o desempenho económico da empresa é melhorado se fomentar estrategicamente os princípios da RSC. Os estudos realizados por Margolis e Walsh (2003), Branco e Rodrigues, 2008; Makni et al., (2009) corroboram a existência de uma relação positiva entre o desempenho económico e as práticas de RSC.

A perspetiva normativa sugere que as empresas têm a obrigação moral de cuidar dos interesses dos stakeholders. Os estudos realizados por Gray (2006), Branco e Rodrigues (2008), Carroll e Shabana (2010) demonstram que se observam vantagens no que concerne à redução de custos e riscos, reforço da reputação e legitimidade, vantagens competitivas, entre outros aspetos.

]]> O debate tem-se centrado na forma de implementar, manter e melhorar as práticas de RSC e, por outro lado, como avaliar os seus impactos e resultados (Smith, 2003; Mahoney et al., 2013). Isto é, como integrar no planeamento estratégico das empresas os princípios de RSC (Gray 2006), o que medir e como medir para monitorizar e avaliar os seus resultados e que canais de comunicação utilizar para divulgar suas intenções, propostas e resultados (Fernandez-Feijoo et al., 2014).No seu estudo, Carroll (2000) responde à questão se o desempenho da RSC deve ser medido e a sua resposta é afirmativa porque é importante para as empresas e a sociedade. Mas a questão é outra: «The real question is whether valid and reliable measures can be developed…» (p. 473).

Tem-se observado, de facto, uma multiplicidade considerável de propostas, modelos, métricas e indicadores que têm contribuído para que as organizações compreendam e avaliem o desempenho das suas estratégias e atividades no âmbito da RSC. As abordagens realizadas são diversas e procuraram explicar as diversas dimensões da sustentabilidade nos mais variados contextos.

O desempenho de uma empresa está diretamente relacionado com a sua eficiência ou ineficiência, efetividade, capacidade tecnológica, disponibilidade de capitais, hábitos, cultura organizacional, habilidade para a mudança, capacidade de criar valor para os stakeholders e a forma como comunica os seus resultados.

O relato é a forma privilegiada que, por norma, as organizações em geral utilizam para comunicar e dar a conhecer o desempenho das suas atividades, para legitimarem a sua conduta e forma de atuar perante uma diversidade de stakeholders internos e externos à empresa.

O Global Report Initiative (GRI) é atualmente considerado a estrutura mais consensual de relato voluntário (Branco e Rodrigues, 2006) para comunicar a sustentabilidade das organizações. Trata-se de uma abordagem padronizada que estimula a consulta de informação sobre sustentabilidade pelas partes interessadas (Brown et al., 2009). De referir que a estrutura do GRI (GRI, 2006; 2011) tem vindo a caracterizar-se, desde a sua criação em 1999, por uma constante adaptação às exigências e necessidades de divulgação, tendo como objetivo proporcionar a melhor informação possível sobre a sustentabilidade das organizações.

Este normativo cobre, através dos seus indicadores de progresso e avaliação, as três dimensões da sustentabilidade «Economia, Ambiente, Sociedade» ? o denominado Triple Bottom Line (TBL), designação dada a conhecer por Elkington (1999).

É nosso objetivo, utilizando a informação relatada pelas empresas, estudar as interações que se venham a estabelecer entre o binómio dimensional Economia-Ambiente e Economia-Sociedade, já que acreditamos que na interdependência das dimensões se potenciam efeitos de complementaridade, de sinergia e de trade-off. Estas relações são designadas de relações híbridas (Jerónimo Silvestre et al., 2014).

Dados e metodologia

]]> O trabalho empírico realizado teve como base os relatórios de sustentabilidade das empresas.. Seleção da amostra

As empresas que fazem parte da amostra foram selecionadas do total de empresas que registaram os seus relatórios de sustentabilidade na base de dados do GRI (GRI, 2011). A seleção foi feita seguindo os seguintes critérios: a versão de relato é a G3 e G3.1; ano de relato considerado 2011; foram consideradas pequenas e médias empresas (PME), grandes empresas e multinacionais (MN); por setor de atividade, uma por país; o idioma dos relatórios poderá ser em inglês, espanhol e/ou português; o relatório está disponível em formato eletrónico; e a empresa preferencialmente utiliza um sistema de gestão formal (por ex. normas da ISO, OHSAS, AA1000, SA8000).

. Análise da informação relatada

Para cada um dos relatórios selecionados, foi realizada uma análise e avaliação das respostas dadas a cada indicador, observando-se qual a frequência de utilização para as dimensões do TBL, tendo sido realizada uma análise de conteúdo da informação disponibilizada tanto qualitativa, como quantitativa. Foi, assim, possível fazer a seriação dos indicadores e determinar os indicadores prevalecentes para a análise de integração, assim como determinar qual o índice de responsabilidade do relato das empresas.

. Metodologia de âmbito estatístico

Com o objetivo de avaliar a possibilidade de relações ou associações entre indicadores, dois a dois, efetuaram-se Análises de Contingência e de Variância.

As hipóteses de base em análise (traduzidas pela hipótese nula) assumem a inexistência de associação entre os indicadores:

- Análise de Contingência: os dois indicadores (qualitativos) são independentes;

- Análise de Variância: os valores médios do indicador quantitativo são iguais para todas as categorias possíveis do indicador qualitativo.

]]> Com estas análises, pretendeu-se detetar indícios da existência de associações entre dois indicadores de dimensões diferentes, pelo que a verificação dos pressupostos destas duas análises não foi uma preocupação. Como critério de decisão consideraram-se as análises com p-value claramente inferior a um nível de significância de 0,05 (correspondente a um grau de confiança de 95%).O resultado conduziu a um subconjunto de indicadores submetidos, de seguida, a uma Análise de Correspondências para, em conjunto e para cada um dos binómios Economia-Ambiente e Economia-Sociedade, detetar associações de interesse (para albergar indicadores quantitativos efetuou-se a sua classificação).

O tratamento estatístico dos dados foi realizado através da utilização do programa STATISTICA (2013).

Resultados e discussão

. Caracterização da amostra

A amostra é constituída por um total de 85 empresas com uma distribuição equilibrada entre as dimensões empresariais (PME, grandes empresas e MN) e por 36 setores de atividades económicas. Em apenas 7 destes setores concentram-se 43% das empresas (de maior a menor): Serviços Financeiros, Energia, Distribuição de Energia, Produtos Alimentares e Bebidas, Mineração, Telecomunicações e Indústria Química.

As empresas estão distribuídas por 36 países, destacando-se 6 pelo número de empresas representadas, correspondendo a 51% da amostra (Austrália, Itália, Portugal, EUA, Brasil e Espanha) e 68% dos países são pertencentes à OCDE. O continente mais representado é a Europa (46%), seguido da América (29%) e Ásia (18%).

A adoção de sistemas de gestão é considerada como parte de um esforço ampliado pelas organizações para monitorizar, controlar e reduzir os impactos causados, constituindo-se como elemento importante da sustentabilidade corporativa. Das 85 empresas, 78 indicam a sua utilização com a seguinte distribuição: ISO 14001 com 67%, ISO 9001 com 66%, OHSAS 18001 com 45% e AA1000 com 25%. Em média, 38% das empresas utilizam três destes sistemas. Porém, o uso destas ferramentas e sistemas de gestão pode não corresponder a melhorias de desempenho ou esforço legítimo nesse sentido (Wiengarten et al., 2012). Não obstante, a sua implementação permitirá, num processo que se pretende continuado, sensibilizar e ajudar as empresas a transformarem-se em unidades mais responsáveis.

. Análise da informação relatada

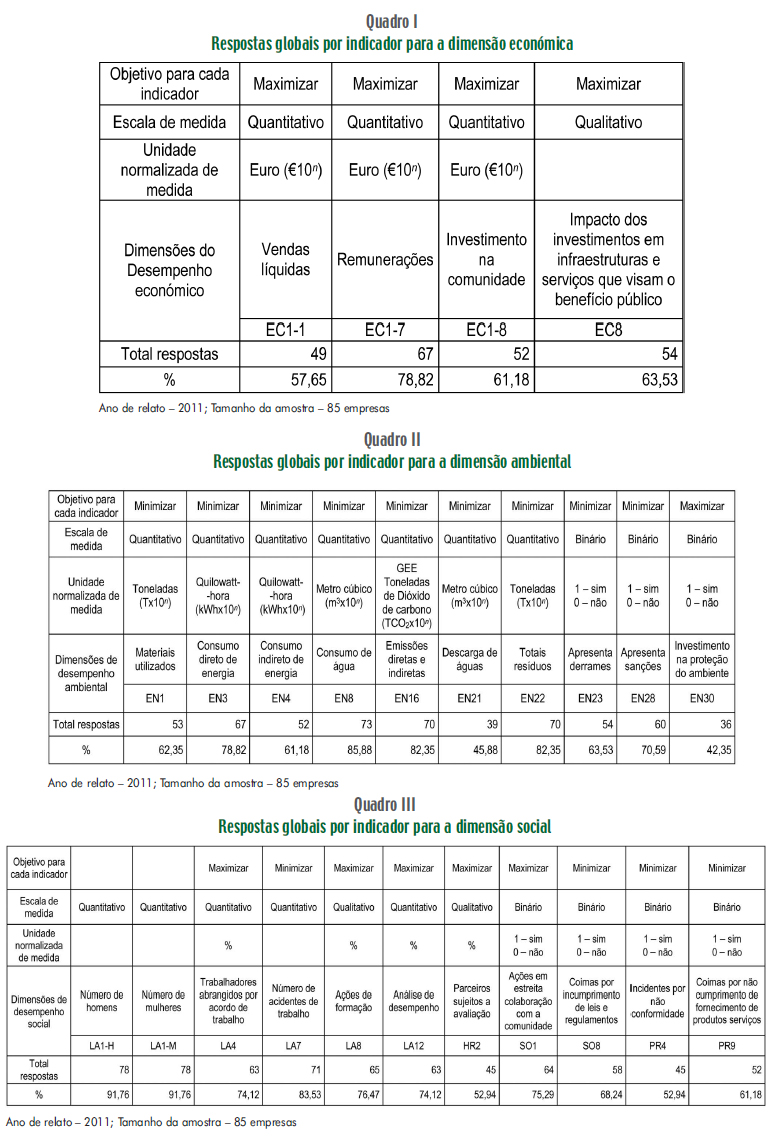

]]> O GRI apresenta-se com um total de 84 indicadores (9 económicos, 30 ambientais e 45 de âmbito social – 15 práticas laborais, 11 direitos humanos, 10 sociedade e 9 responsabilidade do produto).Relativamente às 85 empresas da nossa amostra:

- Apenas 33% das empresas utilizam no seu relato mais de 62 e um máximo de 84 indicadores, representando um valor médio de 89% de cobertura de relato;

- 28% das empresas utilizam no seu relato mais de 40 e menos de 63 indicadores, representando um valor médio de 63% de cobertura de relato;

- 32% das empresas utilizam no seu relato mais de 20 e menos de 41 indicadores, representando um valor médio de 31% de cobertura de relato; e

- 7% das empesas utilizam no seu relato mais de 9 e menos de 21 indicadores, representando um valor médio de 19% de cobertura de relato.

Observa-se que 44 empresas (52% do total) encontram-se acima do valor médio de relato entre muito bom e bom.

Estes resultados foram fundamentais para identificar o conjunto de indicadores prevalecentes para a análise de integração: dos 84 indicadores selecionaram-se apenas 36 em função da frequência e variabilidade de resposta das 85 empresas (mais de 40% das empresas responderam relativamente a 4 indicadores económicos, 10 ambientais e 11 sociais) (ver Quadros 1 a 3).

. Relato entre indicadores

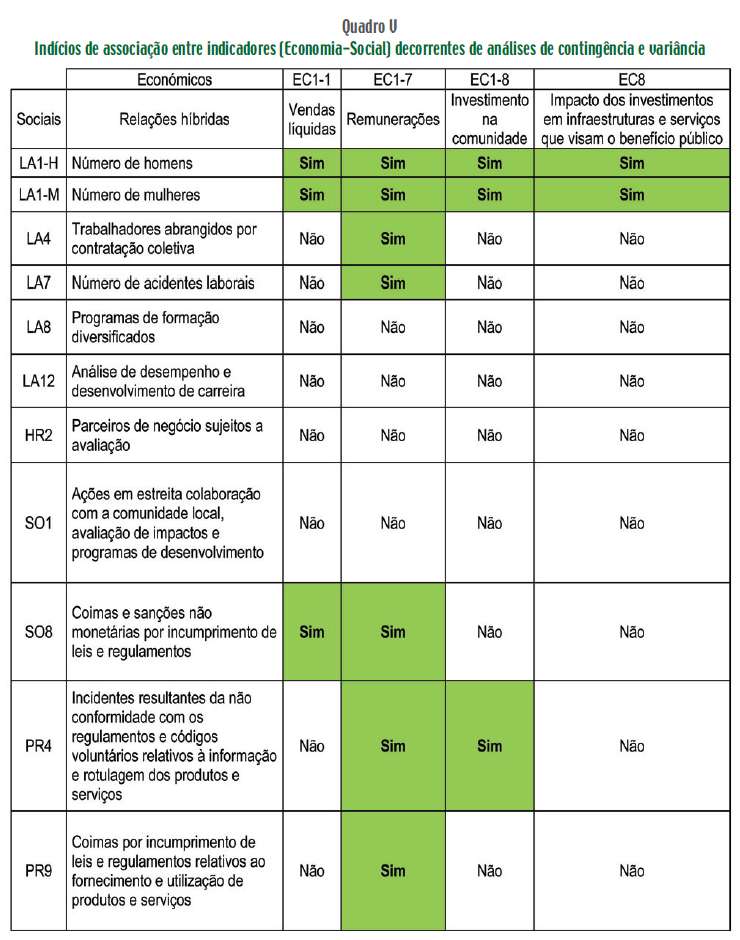

Os resultados obtidos através da análise de contingência e de variância permitiram a identificação de indícios de relações entre indicadores de tipos diferentes (ver Quadros 4 e 5). Estas associações/relações híbridas estão relacionadas com a porção de uma unidade coerente (sistema – dimensões do TBL) que, por efeito de indução de alguns dos seus elementos (subsistema – indicadores) por outra unidade coerente diferente, pode potenciar resultados positivos, negativos, nulos ou neutros de desempenho e que afetarão ambas as porções dos dois sistemas em grau e intensidade (Jerónimo Silvestre et al., 2014).

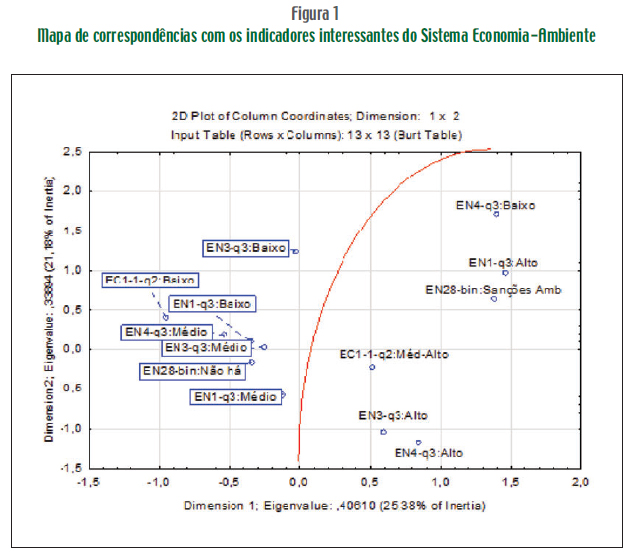

]]> Quanto à análise de correspondências efetuada com os indicadores do sistema, os resultados são os seguintes:- Economia-Ambiente revela que valores elevados para as Vendas líquidas (EC1-1) estão associados a grandes quantidades de materiais utilizados (EN-1), energia consumida (EN-3 e EN-4) e sanções ambientais (EN28) (ver Figura 1).

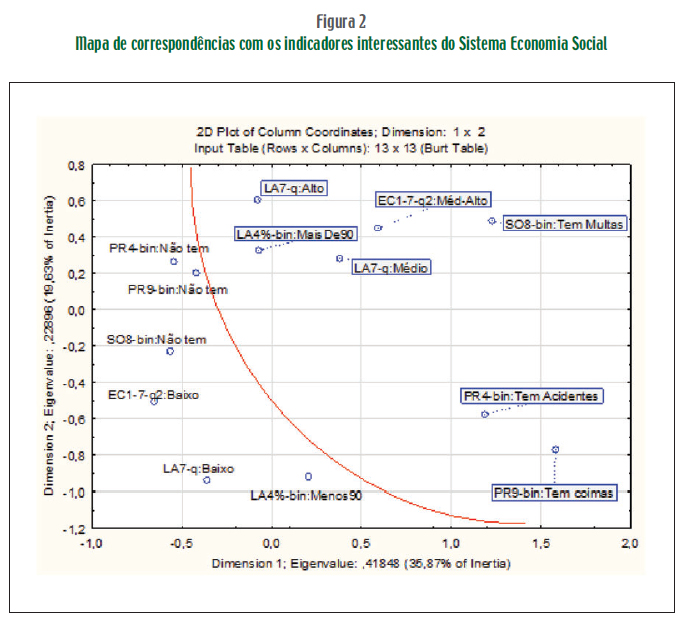

- Economia-Sociedade revela que valores elevados para as Remunerações (EC1-7) estão associados a maior proporção de trabalhadores com contratos de trabalho (LA4), mais acidentes laborais (LA7), mais incidentes resultantes de não conformidade (PR4), coimas (PR9) e multas (SO8) (ver Figura 2).

A análise exploratória efetuada revelou-se muito útil tendo, naturalmente, algumas limitações, nomeadamente na representatividade das categorias utilizadas para os indicadores, o que justifica por ex.: a associação aparente entre o indicador EN4-q3-Baixo com o universo positivo do sistema Economia-Ambiente (ver Figura 2).

Conclusões e limitações

A ausência de referências na literatura que ajudem a validar o trabalho efetuado, a grande variabilidade dos indicadores, a sua menos equilibrada qualificação e a incorporação de inúmeros setores de atividade de apenas 85 empresas são alguns dos fatores que dificultaram a análise efetuada. Por esta razão, consideramos estes resultados como preliminares.

Identificaram-se como indicadores económicos de referência as Vendas e as Remunerações, com trade-offs com indicadores Ambientais (Vendas) e Sociais (Remunerações).

A abordagem híbrida só terá lugar se não se verificar uma compartimentação de interesses quase estanque entre as dimensões do TBL que impeça a possibilidade da integração dos seus elementos constituintes. Assim, ao abordar-se a sustentabilidade, está a apelar-se ao imperativo da conciliação do equilíbrio necessário entre os aspetos económicos, sociais e ambientais, pelo que o dilema ético não está entre a escolha de uma ou outra destas dimensões, mas na ponderação das combinações possíveis que possam viabilizar o bem-estar entre as mesmas.

Como refere Azapagic (2004, p. 656): «While it is necessary to present to stakeholders the information on economic, environmental and social performance in a disaggregated form, integrating two or more indicators into one measure of performance to inter-relate different aspects of sustainability can also be helpful, for several reasons. Firstly, integration reduces the number of indicators to a smaller, more manageable number of performance measures, thus better facilitating decision-making process. Secondly, sustainable development is a holistic concept and ideally we should strive to consider all three pillars of sustainability simultaneously. Although in practice this may be difficult to achieve, integrated indicators could bring us a step closer to achieving this aim.»

]]> Assim, o desenvolvimento de novas abordagens ou a consolidação de abordagens existentes, tendo como ponto de partida pontos de vista alternativos, seja para propostas integradoras, totais ou parciais das dimensões do TBL, são contributos acrescidos para a compreensão da RSC.

Referências bibliográficas

AZAPAGIC, A. (2004), «Developing a framework for sustainable development indicators for the mining and minerals industry». Journal of Cleaner Production, 12(6), pp. 639-662. [ Links ]

BERMAN, S. L.; WICKS, A. C.; KOTHA, S. e JONES, T. M. (1999), «Does stakeholder orientation matter The relationship between stakeholder management models and firm financial performance». Academy of Management Journal, 42(5), pp. 488-506. [ Links ]

BRANCO, M. e RODRIGUES, L. (2006), «Corporate social responsibility and resource-based perspectives. Journal of Business Ethics, 69(2), pp. 111-132. [ Links ]

BRANCO, M. e RODRIGUES, L. (2008), «Factors influencing social responsibility disclosure by portuguese companies». Journal of Business Ethics, 83(4), pp. 685-701. [ Links ]

BROWN, H. S.; DE JONG, M. e LEVY, D. L. (2009), «Building institutions based on information disclosure: Lessons from GRI's sustainability reporting». Journal of Cleaner Production, 17(6), pp. 571-580. [ Links ]

CARROLL, A. B. (2000), «A commentary and an overview of key questions on corporate social performance measurement». Business & Society, 39(4), pp. 466-478. [ Links ]

CARROLL, A. B. e SHABANA, K. M. (2010), «The business case for corporate social responsibility: A review of concepts, research and practice». International Journal of Management Reviews, 12(1), pp. 85-105. [ Links ]

CASTELLÓ, I. e LOZANO, J. (2011), «Searching for new forms of legitimacy through corporate responsibility rhetoric». Journal of Business Ethics, 100(1), pp. 11-29. [ Links ]

ELKINGTON, J. (1999), «Triple bottom line revolution: Reporting for the third millennium». Australian CPA, 69, p. 75. [ Links ]

FERNANDEZ-FEIJOO, B.; ROMERO, S. e RUIZ, S. (2014), «Commitment to corporate social responsibility measured through global reporting initiative reporting: Factors affecting the behavior of companies». Journal of Cleaner Production, 81, pp. 244-254. [ Links ]

FINNVEDEN, G.; HAUSCHILD, M. Z.; EKVALL, T.; GUINÉE, J.; HEIJUNGS, R.; HELLWEG, S.; KOEHLER, A.; PENNINGTON, D. e SUH, S. (2009), «Recent developments in life cycle assessment». Journal of Environmental Management, 91(1), pp. 1-21. [ Links ]

GOVINDAN, K.; AZEVEDO, S. G.; CARVALHO, H. e CRUZ-MACHADO, V. (2014), «Impact of supply chain management practices on sustainability». Journal of Cleaner Production, 85, pp. 212-225. [ Links ]

GRAY, R. (2006), «Social, environmental and sustainability reporting and organisational value creation Whose value Whose creation». Accounting, Auditing & Accountability Journal, 19(6), pp. 793-819. [ Links ]

GRI (2006), «Sustainability Reporting Guidelines Version 3.0 (G3), Global Reporting Initiative». https://www.globalreporting.org/resourcelibrary/G3-Sustainability-Reporting-Guidelines.pdf. [ Links ]

GRI (2011), «Global Reporting Initiative. What is GRI» http://www.globalreporting.org/AboutGRI/WhatIsGRI/. [ Links ]

JERÓNIMO SILVESTRE, W.; ANTUNES, P. e FILHO, W. L. (2014), «Hybrid Bottom Line: Another perspective on the sustainability of organizations». International Journal of Sustainable Development & World Ecology, 21(5), pp. 456-464. [ Links ]

JESWANI, H. K. e AZAPAGIC, A. (2012), «Life cycle sustainability assessment of second generation biodiesel». In R. Luque e J. A. Melero (EE.),Advances in Biodiesel Production, Woodhead Publishing, pp. 13-31. [ Links ]

LINNENLUECKE, M. K. e GRIFFITHS, A. (2010), «Corporate sustainability and organizational culture». Journal of World Business, pp. 45(4), pp. 357-366. [ Links ]

LOORBACH, D. A. e HUFFENREUTER, R. L. (2013), «Exploring the economic crisis from a transition management perspective». Environmental Innovation and Societal Transitions, 6, pp. 35-46. [ Links ]

LOZANO, R.; CARPENTER, A. e HUISINGH, D. (2014), «A review of ‘theories of the firm’ and their contributions to Corporate Sustainability». Journal of Cleaner Production, pp. 1-13, no prelo. [ Links ]

MAHONEY, L. S.; THORNE, L.; CECIL, L. e LAGORE, W. (2013), «A research note on stand alone corporate social responsibility reports: Signaling or greenwashing». Critical Perspectives on Accounting, 24(4-5), pp. 350-359. [ Links ]

MAKNI, R.; FRANCOEUR, C. e BELLAVANCE, F. (2009), «Causality between corporate social performance and financial performance: Evidence from Canadian firms». Journal of Business Ethics, 89(3), pp. 409-422. [ Links ]

MARGOLIS, J. D. e WALSH, J. P. (2003), «Misery loves companies: Rethinking social initiatives by business. Administrative Science Quarterly, 48(2), pp. 268-305. [ Links ]

MCWILLIAMS, A.; SIEGEL, D. S. e WRIGHT, P. M. (2006), «Corporate social responsibility: Strategic implications. Journal of Management Studies, 43(1), pp. 1-18. [ Links ]

ROSSOUW, G. J. (2005), «Business ethics and corporate governance: A global survey». Business & Society, 44(1), pp. 32-39. [ Links ]

SMITH, N. C. (2003), Corporate social responsibility: Whether or how». California Management Review, 45(4), pp. 52-76. [ Links ]

STATISTICA (2013).

STEURER, R.; LANGER, M.; KONRAD, A. e ARTINUZZI, A. (2005), «Corporations, stakeholders and sustainable development I: A theoretical exploration of business-society relations». Journal of Business Ethics, 61(3), pp. 263-281. [ Links ]

UN (2008), «International standard industrial classification of all economic activities», Department of Economic and Social Affairs. Statistics Division. Series M, n.º 4/Rev. 4, p. 291.

WIENGARTEN, F.; PAGELL, M. e FYNES, B. (2012), «ISO 14000 certification and investments in environmental supply chain management practices: Identifying differences in motivation and adoption levels between Western European and North American companies». Journal of Cleaner Production, 56, pp. 18-28. [ Links ]

Recebido em março de 2014 e aceite em dezembro de 2014.

Received in March 2014 and accepted in December 2014.

Recibido en marzo de 2014 e aceptado en diciembre de 2014.

Nota

*Winston Jerónimo Silvestre foi bolseiro de Doutoramento da Fundação para a Ciência e a Tecnologia (SFRH/BD/35747/2007).

]]>{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}