Uma classificação alternativa à atividade econômica das empresas brasileiras baseada na tipologia Fleuriet

An alternative classification to economic activity of Brazilian companies based on the Fleuriet typology

Una clasificación alternativa de la actividad económica en las empresas brasileñas basada en la tipología Fleuriet

Elmo SilveiraI; Ercilio ZanollaII; Lúcio MachadoIII

]]> IPós-graduado em Controladoria e Finanças, Universidade Federal de Goiás, Faculdade de Administração, Ciências Contábeis e Ciências Econômicas, Campus Samambaia, CEP 74690-900, Goiânia-Goiás, Brasil. E-mail: elmodias@live.com

RESUMO

O presente artigo teve como objetivo classificar os setores e as empresas brasileiras de capital aberto de acordo com sua estrutura financeira, com base na tipologia do modelo Fleuriet. Verificou-se se é possível classificar as empresas de forma alternativa à atividade econômica, mais adequada à avaliação financeira. A amostra foi composta por 222 empresas listadas na BM & FBOVESPA de 17 setores econômicos. Do banco de dados da Economática foram obtidos dados trimestrais do período de 31 de dezembro de 2010 a 30 de setembro de 2012. Calculou-se, depois, o valor médio das variáveis necessárias à pesquisa e as empresas e os setores foram classificados em uma das seis estruturas financeiras do modelo Fleuriet. Os resultados mostraram que 11 de 17 setores econômicos (64,71%) apresentaram classificação divergente da maioria das empresas do respectivo setor. Apenas nos setores de tipologia 2, os resultados convergiram, ou seja, a maioria das empresas tem a mesma classificação do setor.

Palavras-chave: Modelo Fleuriet, Estrutura Financeira, Setores Econômicos

ABSTRACT

This article aims to classify economic sectors and Brazilian public companies according with their financial structure, based on the typology of Fleuriet model, in order to verify whether it is possible to have a classification of the companies in a way alternative to economic activity and more adequate financial review. The sample consists of 222 companies listed on the BM & FBOVESPA of 17 economic sectors. From data base Economática we obtained quarterly data from the period of December of 2010 to September of 2012 and calculated the average value of the variables and qualified the sectors and companies in one of the six financial structures of Fleuriet model. The results showed that 11 of the 17 economic sectors (64.71 per cent) had divergent classification typology of the majority of companies in the respective sector. Only in sectors of type 2 results converged, where the majority of companies have the same rating in the sector.

]]> Key words: Fleuriet Model, Financial Structure, Economic SectorsRESUMEN

En este artículo se pretende clasificar los sectores y las empresas brasileñas que cotizan en bolsa en función de su estructura financiera, y está basado en la tipología del modelo Fleuriet. Se ha verificado que si es posible clasificar las empresas de una forma alternativa a su actividad económica, más apropiada para la evaluación financiera. La muestra consistió en 222 empresas cotizadas en la BM & FBOVESPA en 17 diferentes sectores económicos. De la base de datos de Economática se obtuvieron datos trimestrales para el período de 31 de diciembre 2010 al 30 de septiembre de 2012. Se calculó, a continuación, el valor medio de las variables necesarias para la investigación y las empresas y sectores se clasificaron en una de las seis estructuras financieras del modelo Fleuriet. Los resultados mostraron que 11 de 17 sectores económicos (64,71%) tuvieron una clasificación divergente de la mayoría de empresas del respectivo sector. Solamente en los sectores de tipología 2, los resultados fueran convergentes, es decir, la mayoría de las empresas tienen la misma calificación del sector.

Palabras clave: Modelo Fleuriet, Estructura Financiera, Sectores Económicos

O ambiente empresarial está cada vez mais abrangente e competitivo. A abrangência pode ser explicada pela competitividade e esta é necessária para a continuidade do negócio. Para tanto, dentre outras variáveis, o desenvolvimento e a melhoria da gestão são fundamentais. As empresas precisam de um sistema de informações gerencial preciso, tempestivo e relevante para que as decisões tenham eficiência e eficácia.

Nesse sentido, a gestão do capital de giro, por impactar o desempenho operacional, é fundamental. Segundo Assaf Neto e Silva (2007, p. 13), «uma administração inadequada do capital de giro resulta normalmente em sérios problemas financeiros contribuindo efetivamente para a formação de uma situação de insolvência». No entanto, apesar da importância dada aos indicadores tradicionais de liquidez, estes têm limitações quanto às informações em relação à posição financeira das empresas (Assaf Neto e Silva, 2007).

O modelo de análise do capital de giro proposto por Fleuriet et al. (1978), doravante denominado de modelo Fleuriet, tem sólidos fundamentos teóricos e objetividade (Braga et al., 2004). Proporciona uma visão mais analítica da empresa e revela efetivamente a necessidade de investimento em giro e a melhor forma de financiá-la.

Por outro lado, percebe-se, no meio acadêmico e na prática empresarial, a predominância de analisar as empresas pela afinidade e semelhanças que possuem em relação, principalmente, a sua atividade econômica. Como exemplo, tem-se o banco de dados da Economática que disponibiliza e classifica as empresas por setor de atividade econômica. Assim, o modelo de gestão do setor de determinada atividade ou das empresas que tem melhor desempenho dentro desse setor é que determinaria, a priori, o melhor modelo.

]]> Esta pesquisa caracteriza-se como descritiva e exploratória por tentar classificar as empresas ou setores de acordo com sua estrutura financeira, independentemente do setor de atividade econômica ao qual pertencem.A questão que se coloca é esta: será possível ter uma classificação de empresas alternativa à atividade econômica?

Para responder a essa pergunta, utiliza-se como proxy a classificação financeira de acordo com a tipologia do modelo Fleuriet.

Este trabalho se justifica pela relevância tanto social como acadêmica, pois propõe análises e reflexões que contribuem com o desenvolvimento teórico e melhoria da gestão empresarial com reflexos na sociedade. Assim, espera-se contribuir com melhores condições de competitividade e, consequentemente, com a continuidade e desenvolvimento dos empreendimentos.

Em seguida a esta breve introdução, explora-se o referencial teórico que fundamenta o estudo. A exposição do trabalho continua com a apresentação da metodologia, da análise dos resultados e finalmente das conclusões.

Referencial teórico

A revisão teórica explora o capital de giro, o modelo e a tipologia Fleuriet.

.Capital de giro

O termo «capital de giro» refere-se ao investimento realizado com o objetivo de garantir a execução do ciclo operacional. Esse, de forma geral, incorpora, sequencialmente, as fases: compra de matéria-prima, produção, venda e recebimento. Mais especificamente, o termo «giro» indica o prazo de realização dos recursos operacionais em caixa, normalmente no período de até um ano. O capital de giro equivale ao ativo circulante (AC) (Assaf Neto e Silva, 2007).

]]> Assim, os elementos de «giro» são encontrados no AC e no passivo circulante (PC), investimento e financiamento, respectivamente. Os demais elementos patrimoniais são classificados como não circulantes e são representados pelo ativo não circulante (ANC), passivo não circulante (PNC) e patrimônio líquido (PL).As atividades operacionais são impactadas tanto pelo mercado e condições de financiamento, como também pelas políticas operacionais da empresa. Assim, há a necessidade de administrar o capital de giro buscando eficiência na gestão de recursos, com base na maximização dos retornos e minimização dos custos (Assaf Neto e Silva, 2007).

Cada etapa do processo operacional demanda um prazo e é definida na literatura por prazos médios, de estocagem, de recebimento e de pagamento. Quanto menor for o ciclo operacional (prazo médio de estocagem e recebimento dos produtos), maior giro dos seus elementos e menor investimento e, consequentemente, menor será a demanda por recursos (Assaf Neto e Silva, 2007).

O financiamento do capital de giro pode ser realizado com recursos operacionais classificados no PC (curto prazo), ou seja, que têm relação com o ciclo da atividade, como é o caso da conta «fornecedores» (Assaf Neto e Silva, 2007).

A diferença entre o AC e o PC determina o valor do capital circulante líquido (CCL) que, em finanças, representa aplicação de fundos, quando positivo, e utilização de recursos de curto prazo, quando negativo (Fleuriet et al., 1978).

Fleuriet et al. (1978) denominam os elementos não cíclicos (ANC e PNC mais o PL) de «ativo permanente» (AP) e «passivo permanente» (PP), respectivamente, e definem como Capital de Giro (CDG) o confronto entre esses elementos (PP AP). Os resultados calculados são idênticos ao do CCL, porém, nesta metodologia, o CDG positivo representa uma fonte de fundos. Assaf Neto e Silva (2007, p. 16) convergem para o mesmo raciocínio quando afirmam que «o entendimento mais correto do capital circulante líquido processa-se de baixo para cima, ou seja, através da parcela de recursos de longo prazo que excede as aplicações de mesma maturidade».

Geralmente, o CDG positivo indica uma boa posição financeira. No entanto, a decisão de manter um determinado nível de liquidez depende da necessidade e objetivo da empresa, geralmente leva-se em consideração a relação risco/retorno. Deve-se atentar para o fato de que liquidez e rentabilidade se relacionam de forma inversa, ou seja, uma empresa não pode apresentar liquidez e rentabilidade máximas, simultaneamente. Segundo Assaf Neto e Silva (2007, p. 22), «para qualquer volume de atividade, quanto maior o montante de recursos aplicados em ativos correntes menor tende a ser a rentabilidade oferecida pelo investimento e, em contrapartida, menos arriscada se apresenta a política de capital de giro adotada». Para os autores, o crescimento absoluto ou percentual do CDG não significa necessariamente um aumento na liquidez, pois «o equilíbrio financeiro exige vinculação entre a liquidez dos ativos e os desembolsos demandados pelos passivos» (Assaf Neto e Silva, 2007, p. 24).

. Modelo Fleuriet

Na apresentação do livro Gestão Financeira das Empresas: Um Modelo Dinâmico (Brasil; Brasil, 1999) são descritos os primeiros passos do que hoje é conhecido como modelo Fleuriet. O resultado de um longo processo de pesquisas e estudos com o intuito de montar um modelo de análise financeira aplicado a empresas brasileiras foi primeiramente publicado através do livro A Dinâmica Financeira das Empresas Brasileiras, em 1978, por Michel Fleuriet, Ricardo Kehdy e Georges Blanc. Devido à sua inovação e grande relevância na análise financeira, novas obras foram surgindo e aprimorando o modelo, tais como Brasil e Fleuriet (1979), Marques e Braga (1995), Brasil e Brasil (1999) e Braga et al. (2004).

Oliveira e Braga (2004, p. 3) destacam a grande mudança conceitual do novo modelo como uma quebra de paradigma no enfoque de análise de uma base contábil estática para uma base dinâmica: «Antes, muitas análises somente vislumbravam o aspecto da solvência medida pelos indicadores de liquidez [...], implicando em uma visão de que não haveria continuidade dos negócios, caso todo ativo circulante fosse transformado em dinheiro para honrar compromissos».

]]> O modelo Fleuriet segrega os elementos patrimoniais circulantes (de curto prazo) em cíclicos e erráticos. Os elementos cíclicos apresentam a característica de movimento e, nesse sentido, representam o volume de investimento e financiamento necessário para que a empresa mantenha condições normais de funcionamento. Os elementos erráticos apresentam movimento «descontínuo e errático» e englobam as necessidades relacionadas a eventos esporádicos determinados por alterações momentâneas no ambiente externo e/ou interno da empresa (escassez de recursos para a produção, elevado aumento nas vendas em determinados períodos do ano, etc.) (Fleuriet et al., 1978; Assaf Neto e Silva, 2007).Na literatura, o ativo circulante cíclico também pode ser definido como ativo circulante operacional (ACO) e, da mesma maneira, o passivo circulante cíclico pode ser interpretado como passivo circulante operacional (PCO). Com relação à parte errática, tanto no ativo quanto no passivo, seus elementos estão relacionados a questões financeiras e, assim, podem ser tratados como ativo circulante financeiro (ACF) e passivo circulante financeiro (PCF) (Assaf Neto e Silva, 2007).

Subtraindo-se do ACO o PCO obtém-se a necessidade de capital de giro (NCG). A diferença entre o ACF e o PCF dá origem ao saldo de Tesouraria (T). A dinâmica dessas variáveis, e do CDG definido acima, é a base da tipologia do modelo Fleuriet (Fleuriet et al., 1978).

A reestruturação patrimonial com a definição do T, NCG e CDG permite uma análise mais abrangente da dinâmica do capital de giro. A segregação do circulante em financeiro e operacional proporciona um entendimento mais completo das formas de investimentos e financiamentos no curto prazo (Assaf Neto e Silva, 2007).

. Tipologia de Fleuriet

A grande contribuição do modelo Fleuriet está na análise do comportamento de suas variáveis. Segundo Braga (1991, p. 1), «essa metodologia permite avaliar rapidamente a situação financeira das empresas através da classificação dos balanços em um dos seis tipos possíveis de configurações de determinados elementos patrimoniais».

Na tipologia de Fleuriet, as variáveis CDG, T e NCG são analisadas de acordo com os sinais, valores positivos ou negativos, e, assim, define-se as seis possíveis estruturas financeiras (Nascimento et al., 2012).

Fleuriet et al. (1978) apresentam fundamentos para quatro dos seis tipos de estrutura, tidos como os mais comuns. Braga (1991) apresentou mais duas estruturas financeiras, conforme o Quadro 1.

]]>

A estrutura financeira 1 é caracterizada como excelente. O CDG positivo indica o uso de recursos de longo prazo para financiar o AC, indicando uma relevante folga financeira. A NCG é negativa, ou seja, o PCO financia todo o ACO, o que denota um ciclo financeiro reduzido. Supermercados e setor comercial varejista, de forma geral, apresentam essa estrutura, pois, compram a prazo, vendem à vista, giram rapidamente os estoques e, consequentemente, apresentam um ciclo operacional bastante reduzido, ou até mesmo negativo (Braga, 1991; Marques e Braga, 1995).

A estrutura financeira tipo 2 apresenta uma situação sólida. A diferença com relação ao tipo 1 está no valor positivo da NCG, o que significa que o montante do PCO não é suficiente para cobrir o valor de investimento no ACO. Porém, como o CDG é positivo, os recursos de longo prazo compensam a NCG negativa e ainda garantem um saldo positivo de T. É o tipo mais comum encontrado nas empresas em geral (Braga, 1991; Marques e Braga, 1995).

Na tipologia 3, definida como arriscada, o valor negativo da NCG supre a deficiência do CDG negativo, de tal forma que propicia um saldo positivo de T. Assim, o PCO por ser maior que o ACO financia a necessidade permanente de capital de giro e o investimento em ACF (Braga et al., 2004).

Braga et al. (2004) classificam a situação 4 como insatisfatória. Esta estrutura sinaliza uma posição financeira delicada e que precisa ser revista pelo gestor. As empresas que se enquadram nesse tipo de estrutura dependem bastante de empréstimos de curto prazo para financiar suas operações. O saldo negativo da T é ampliado à medida que a diferença entre NCG e CDG cresce, denominado efeito tesoura (NCG>CDG>T).

Na tipologia 5 a posição financeira se configura como muito ruim, pois apresenta um CDG negativo, ou seja, investimentos permanentes financiados com recursos de curto prazo. No entanto, o saldo negativo da NCG deixa a situação financeira de curto prazo da empresa menos grave (Braga et al., 2004).

Na situação 6, classificada como péssima, a NCG positiva e o CDG negativo são financiados com recursos financeiros de curto prazo. Essa situação revela um grande desequilíbrio entre as aplicações e as fontes de recursos. Braga (1991), Marques e Braga (1995) destacam que essa tipologia é comum a certas companhias estatais (geração de energia elétrica e transporte ferroviário) que, apesar de mal administradas, possuem um fluxo regular de receitas operacionais, monopolizam o mercado, além de receberem periódicas injeções de fundos governamentais.

A estrutura financeira de uma empresa depende de diversos fatores, tais como o setor de atuação, condições de financiamento, preferência em relação ao conflito risco/retorno, volume de vendas, condições do mercado, período de maturidade da empresa, entre outros.

A NCG é diretamente proporcional à duração do ciclo operacional e ao volume de atividade da empresa. Assim, quanto maior a duração do ciclo operacional e o volume de atividade, maior o investimento demandado para o capital de giro (Assaf Neto e Silva, 2007).

]]> A gestão das operações da empresa deve ser eficiente e persistente na definição de uma estrutura financeira adequada. Tendo por base que, geralmente, as taxas de juros de longo prazo são mais altas do que as de curto prazo e que o investimento em capital de giro apresenta baixa rentabilidade, a gestão das fontes de financiamento deve, necessariamente, levar em consideração a relação risco/retorno (Assaf Neto e Silva, 2007).. Metodologia

No que tange aos objetivos gerais, a pesquisa se enquadra como descritiva que, segundo Gil (2002; p. 42), «[...] tem como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis».

Com relação aos procedimentos técnicos, foi utilizada a pesquisa ex post facto, por ser realizada a partir de dados passados e, por conseguinte, o pesquisador não tem controle sobre a variável independente (Gil, 2002). Também, pode-se classificar esse estudo como exploratório por buscar uma nova classificação das empresas brasileiras, com base na estrutura financeira, segundo a tipologia Fleuriet (Gressler, 2004).

Para realização do trabalho, considerou-se as empresas com ações negociadas na BM & FBOVESPA de 17 setores de atividade. A amostra selecionada foi obtida por intermédio dos dados fornecidos pela base da Economática Software para Investimentos Ltda[1]. Após excluir as empresas com dados ausentes, a amostra ficou com 222 unidades de observação. Os dados contábeis trimestrais compreendem o período de 31/12/2010 a 30/09/2012 e são: ativo total, ativo circulante, caixa e equivalente caixa, aplicações financeiras, passivo circulante e total de empréstimos e financiamentos de curto prazo.

Para calcular o ACF foram considerados caixa e equivalente caixa e aplicações financeiras; e para calcular o ACO foram considerados todos os outros ativos circulantes. O PCF é representado pela conta do total de empréstimos e financiamentos de curto prazo, sendo o PCO formado pelas demais contas do passivo circulante.

Optou-se por excluir da amostra as empresas do setor financeiro por apresentarem uma estrutura patrimonial bastante distinta das demais. Uma vez que suas atividades operacionais seriam consideradas como financeiras por outras organizações, as variáveis da análise dinâmica do capital de giro não teriam a mesma função e efeito que em organizações de outros setores. Como demonstram DÁuria (1952) apud Colli e Fontana (1996, p. 14), «O papel dos bancos é o comércio do dinheiro: receber dinheiro por dado preço (juros) e aplicá-lo por preço maior (juros e descontos), donde a diferença que representa lucro bruto, com que se pagam as despesas, resultando o lucro líquido, distribuído em forma de dividendo ou acumulado como reserva».

Com a exclusão dessas empresas, buscou-se uma maior homogeneidade nos resultados da amostra.

Após seleção e tratamento dos dados, efetuaram-se os seguintes procedimentos:

O período escolhido para análise teve como referência o final da crise financeira de 2008, pretendendo-se ter uma base de dados sem influências da conjuntura econômica e, portanto, comparativamente mais coerente.

Análise dos resultados

A análise das médias dos setores revela significativa ocorrência dos tipos de estrutura financeira 2 (35,29%) e 4 (23,53%), sendo os tipos 3 e 5 os de menor frequência (5,88%). Os tipos 1 e 6 têm frequência de 11,76% e 17,65%, respectivamente.

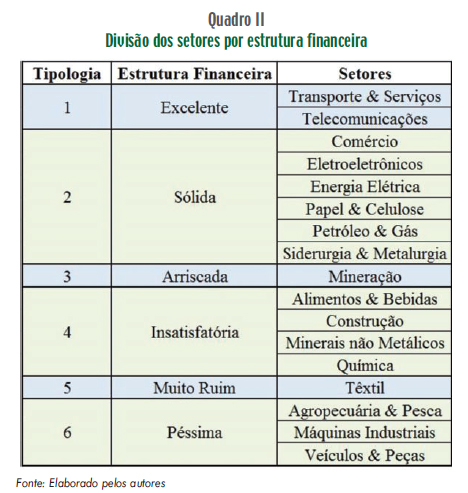

O Quadro 2 a seguir evidencia de forma detalhada essa classificação.

]]>

A estrutura financeira tipo 1 é identificada nos setores de Transporte & Serviços e Telecomunicações. Nessa estrutura têm-se o CDG e a T positivos e a NCG negativa. É considerada a melhor posição da tipologia Fleuriet e definida como excelente, pois recursos do CDG do PCO financiam o saldo positivo da T.

A estrutura financeira tipo 2 é percebida em seis setores de atividade, em 35,29% da amostra: Comércio, Eletroeletrônicos, Energia Elétrica, Papel & Celulose, Petróleo & Gás, e Siderurgia & Metalurgia. As empresas que se enquadram nessa tipologia apresentam posição financeira sólida. Percebe-se a exigência de altos investimentos em capital de giro (NCG positiva), o que demanda recursos onerosos para financiar a atividade operacional. O aumento do volume de atividade pode provocar um aumento na NCG e consequente redução da T.

Dos setores da amostra, apenas um setor se enquadra na tipologia 3: Mineração. Essa classificação é definida como arriscada por apresentar ou fazer uso de recursos de curto prazo para financiar a NCG. A característica das empresas desses setores se pauta na necessidade de altos investimentos permanentes. Apesar dos elevados investimentos em giro, a NCG deve ser suficientemente negativa para suportar o CDG negativo e a T positiva (Braga et al., 2004).

Na tipologia 4, definida como insatisfatória, aparecem quatro setores de atividade: Alimentos & Bebidas, Construção, Minerais não Metálicos, e Química. Essa posição financeira expõe o financiamento com recursos operacionais. Apesar do CDG positivo, a NCG se apresenta maior e, consequentemente, financiada em parte pela T negativa. Essa estrutura implica numa perigosa dependência da empresa por empréstimos de curto prazo para financiar suas operações.

Apenas o setor Têxtil é classificado na tipologia 5 onde a estrutura financeira é considerada ruim. As empresas desse setor financiam o CDG negativo com recursos operacionais e financeiros de curto prazo (NCG e T negativos).

Os setores de Agropecuária & Pesca, Máquinas Industriais, e Veículos & Peças, que representam 17,65% da amostra, apresentam uma estrutura financeira tipo 6, ou seja, péssima. Essa tipologia é interpretada como a pior situação possível de liquidez; pois a T negativa financia o CDG negativo e a NCG positiva.

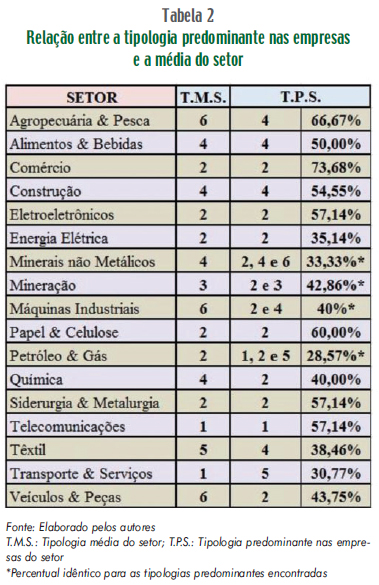

Usando como parâmetro a média da tipologia dos setores, procedemos à análise comparativa em relação às empresas constantes no mesmo setor, conforme tabela a seguir.

]]> A Tabela 1 evidencia a consistência (frequência) da classificação das empresas com a tipologia média do setor e, desta forma, permite avaliar a consistência da análise do setor.A maior frequência na estrutura de tipo 1 aparece no setor Energia Elétrica com 10 empresas e no setor Telecomunicações com 4. Porém, o setor de Telecomunicações apresentou 4 das 7 empresas no tipo 1 (57,14%). Já o setor Energia Elétrica apresentou 10 das 37 empresas nesta tipologia (apenas 27,03%).

O setor que apresenta maior número de empresas classificadas na tipologia 2 é o de Comércio (14), seguido do setor de Energia Elétrica (13) e Siderurgia & Metalurgia (12). Dos setores citados, Comércio revelou que, das 19 empresas, 14 apresentam esta tipologia (73,68%), Energia Elétrica e Siderurgia & Metalurgia apresentam 35,14% (13 de 37) e 57,14% (12 de 21), respectivamente.

A estrutura de tipo 3 foi a de menor representatividade, 4,95% da amostra. Das 11 empresas, 4 são do setor de Energia Elétrica, 3 do setor de Mineração e 1 nos setores da Construção, Eletroeletrônicos, Telecomunicações e Transportes & Serviços.

Na tipologia 4 os setores Construção, Têxtil e Alimentos & Bebidas apresentam o maior número de empresas: 12, 10 e 7 com representatividade de 54,55%, 38,46% e 50%, respectivamente.

Das 26 empresas com estrutura financeira tipo 5, verifica-se que 7 são do setor Têxtil, 4 de Transportes & Serviços e 3 de Veículos & Peças, com frequências de 26,92%, 30,77%, 18,75%, respectivamente.

Do total da amostra, 17 empresas se enquadraram na tipologia 6, sendo 4 do setor Energia Elétrica e 3 de Siderurgia & Metalurgia. Em relação à frequência têm-se 10,81% e 14,29%, respectivamente.

. Tipologia do setor vs tipologia das empresas

Com base na análise da tipologia média das empresas de cada setor e da média do setor, pode-se constatar o nível de acerto ou consistência, conforme evidenciado na tabela a seguir.

]]>

Os resultados são 100% convergentes apenas no setor que apresenta tipologia média 2. Pode-se destacar ainda que, dos quatro setores enquadrados na tipologia 4, três setores (Alimentos & Bebidas, Construção, e Minerais não Metálicos) apresentaram a maioria de suas empresas classificadas na mesma tipologia.

O setor que apresentou o maior nível de convergência entre a tipologia média do setor e a tipologia média de suas empresas foi o de Comércio, onde se constatou um valor de 73,68% nesta comparação (14 empresas de um total de 19). Os setores nos quais essa convergência ultrapassou 50% foram: Comércio, Construção, Eletroeletrônicos, Papel & Celulose, Siderurgia & Metalurgia, e Telecomunicações (35,29% da amostra).

Outro apontamento importante está na grande divergência entre a tipologia dos setores Transporte & Serviços e Veículos & Peças. O setor Transportes & Serviços apresenta tipologia 1, enquanto a tipologia 5 foi a mais frequente entre suas empresas, equivalente a 30,77%. Da mesma forma, o setor Veículos & Peças, classificado na tipologia 6, apresenta a tipologia 2 como a mais frequente (43,75%).

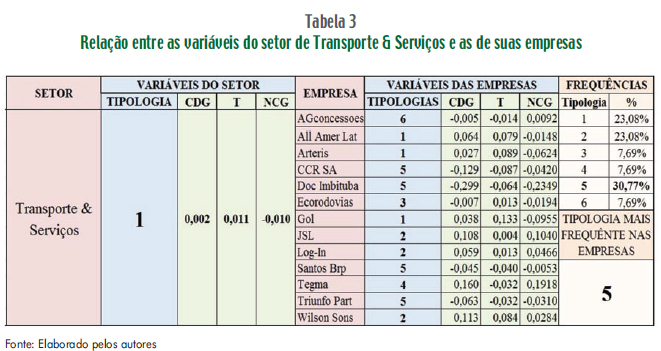

A Tabela 3 demonstra os valores calculados tanto para o setor de Transporte & Serviços, quanto para suas empresas. Percebe-se que, apesar da tipologia 5 ter sido a mais frequente entre as empresas, as tipologias 1 e 2 apresentaram grande participação pois, somadas, resultam em um total de 46,16% (23,08% cada) do total das ocorrências no setor. Observando as variáveis das empresas, pode-se notar que apesar das empresas CCR SA e Doc Imbituba contribuírem de forma substancial com valores negativos do CDG, empresas como JSL, Tegma e Wilson Sons ajudaram a reverter essa situação, o que resultou em um CDG positivo para o setor.

Com relação à Tesouraria (T), a empresa Gol contribui significativamente para que a variável se mantivesse positiva (vale destacar também a participação das empresas All Amer Lat, Arteris e Wilson Sons). Quando se analisa a variável NCG, destaca-se a contribuição negativa da empresa Doc Imbituba que aliada ao valor apresentado pela empresa Gol excedem os valores positivos apresentados, principalmente, por JSL e Tegma, culminando em um valor negativo para a variável em relação ao setor.

Assim como a tabela anterior, a Tabela 4 busca facilitar a análise dos motivos da discrepância encontrada entre a tipologia média do setor (neste caso Veículos & Peças) e a de suas empresas. Nesse setor, a divergência é ainda maior pois, apesar do setor se apresentar como tipo 6, apenas 6,25% das empresas apresentaram a mesma tipologia. A tipologia 2 foi a de maior frequência dentre as empresas, com 43,75%. A grande responsável pela discrepância nos dados do setor é a empresa Pro Metalurg, que apresenta valores que extrapolam em grande medida os valores médios das outras empresas. Apesar de apenas 4 das 16 empresas (25%) do setor apresentarem valores negativos de CDG (incluindo a Pro Metalurg), o valor calculado para a empresa é tão significante que reverte os valores positivos de empresas como Bic Monark, Embraer, Fras-Le, Marcopolo, OSX Brasil, Schulz e Tupy.

A Tesouraria (T) sofre a mesma influência negativa que o CDG, novamente em decorrência do valor apresentado pela empresa Pro Metalurg que, por ser significativamente negativo, excede os valores positivos apurados para empresas como Bic Monark, Embraer, OSX Brasil, dentre outras. Percebe-se que a empresa Pro Metalurg possui dívidas financeiras de curto prazo em grande medida, culminando em um CDG substancialmente negativo. Com relação à NCG, a empresa citada não influencia tão significativamente quanto o fez nas outras variáveis e, portanto, seu valor aliado às outras empresas que apresentaram a NCG negativa, não foi suficiente para reverter os valores positivos apurados em outras empresas (como Fras-Le, Marco Polo, Randon Part e Schulz).

]]> Como demonstrado anteriormente, apenas 6 dos 17 setores (35,29%) apresentaram convergência acima de 50% entre suas tipologias médias e a de suas empresas. Os exemplos dos setores Transporte & Serviços e Veículos & Peças mostraram a grande heterogeneidade existente entre as empresas desses setores. Essa heterogeneidade é percebida também em outros setores nos quais a convergência se apresenta a um nível de 50% ou menor.

Conclusões

O estudo teve por objetivo classificar e analisar a estrutura financeira das empresas brasileiras e dos setores de atividade, com base na tipologia do modelo Fleuriet.

Em relação aos setores, os resultados indicaram significativa participação do tipo 2 (35,29%), seguido dos tipos 4 (23,53%), 6 (17,65%), 1 (11,76%), 3 e 5 (5,88% cada). Apenas os setores de Telecomunicações e Transporte & Serviços apresentaram a estrutura financeira excelente. A pior estrutura financeira foi encontrada nos setores Agropecuária & Pesca, Máquinas Industriais, e Veículos & Peças.

Em apenas 2 setores da amostra a análise comparativa da tipologia média das empresas em relação à média do setor é consistente (60% ou acima): Comércio e Papel & Celulose. Em 11 setores (64,71%), porém, a convergência se apresentou a um nível de 50% ou menor.

As maiores discrepâncias foram encontradas nos setores Transporte & Serviços e Veículos & Peças. No setor Transporte & Serviços, com tipologia média excelente, a tipologia mais frequente (30,77%) é a tipo 5. No setor Veículos e Peças, 43,75% das empresas se enquadram no tipo 2, enquanto o setor se enquadra no tipo 6. Nos dois setores constatou-se grande divergência nos valores calculados entre as empresas, provocando a significante diferença entre os resultados destas com o respectivo setor.

O resultado do estudo sinaliza que a classificação das empresas de acordo com a estrutura financeira (tipologia Fleuriet) a priori, parece ser mais consistente e coerente na avaliação de desempenho das empresas do que a baseada na atividade econômica. Assim, a análise pautada na estrutura financeira das empresas prevalece sobre a do setor de atividade.

A causa da convergência e da divergência da classificação pela tipologia Fleuriet entre as empresas e o setor de atividade a que pertencem desperta para a continuidade desta pesquisa.

]]> Referências bibliográficas

ASSAF NETO, A. e SILVA, C. A. T. (2007), Administração do Capital de Giro. 3.ª ed., Atlas, São Paulo. [ Links ]

BM & FBOVESPA (2012), «Bolsa de Valores, Mercadorias e Futuros». http://www.bmfbovespa.com.br. [ Links ]

BRAGA, R. (1991), «Análise avançada do capital de giro». http://www.scielo.br/pdf/cest/n3/n3a03.pdf. [ Links ]

BRAGA, R.; NOSSA, V. e MARQUES, J. A. V. C. (2004), «Uma proposta para a análise integrada da liquidez e rentabilidade das empresas». Revista Contabilidade e Finanças, Edição Especial, pp. 51-64. [ Links ]

BRASIL, H. V. e BRASIL, H. G. (1999), Gestão Financeira das Empresas: Um Modelo Dinâmico. 4.ª ed., Qualitymark, Rio de Janeiro. [ Links ]

BRASIL, H. V. e FLEURIET, M. (1979), Planejamento das Pequenas e Médias Empresas: Um Modelo Integrado. 2.ª ed., Fundação Dom Cabral, Belo Horizonte. [ Links ]

CHAVES, R. S. P. (2002), «Análise da Influência da Sazonalidade das Vendas na Estrutura Patrimonial de empresas». Dissertação de Mestrado, FACC/UFRJ, Rio de Janeiro. [ Links ]

COLLI, J. A. e FONTANA, M. (1996), Contabilidade Bancária. 5.ª ed., Atlas, São Paulo. [ Links ]

ECONOMÁTICA® SOFTWARE PARA INVESTIMENTOS LTDA (2012), http://www.economatica.com/. [ Links ]

FLEURIET, M.; KEHDY, R. e BLANC, G. (1978), A Dinâmica Financeira das Empresas Brasileiras. Fundação Dom Cabral, Belo Horizonte. [ Links ]

GRESSLER, L. A. (2004), Introdução à Pesquisa: Projetos e Relatórios. 2.ª ed., Edições Loyola, São Paulo. [ Links ]

GIL, A. C. (2002), Como Elaborar Projetos de Pesquisa. 4.ª ed., Atlas, São Paulo. [ Links ]

GIMENES, R. M. T. e GIMENES, F. M. P. (2008), «Aplicabilidade da análise dinâmica do capital de giro como instrumento de avaliação da gestão financeira em cooperativas agropecuárias». Revista Econômica Contemporânea, v. 12, pp. 129-150. [ Links ]

MACHADO, M. A. V.; MACHADO, M. R.; CALLADO, A. L. C. e ARAÚJO JR., J. B. (2005) «Análise dinâmica e o financiamento das necessidades de capital de giro das pequenas e médias empresas». http://www.congressousp.fipecafi.org/artigos52005/147.pdf. [ Links ]

MARQUES, J. A. V. C. e BRAGA, R. (1995), «A análise dinâmica do capital de giro: O modelo Fleuriet». Revista de Administração de Empresas, v. 35, pp. 49-63. [ Links ]

OLIVEIRA, A. C. M. e BRAGA, R. (2004), «Influência do Modelo Fleuriet na Geração de Valor Econômico Agregado das Empresas do Setor Varejista e de Transportes». I Congresso USP Iniciação Científica em Contabilidade, São Paulo. [ Links ]

NASCIMENTO, C.; ESPEJO, M. M. S. B.; VOESE, S. B. e PFITSCHER, E. D. (2012), «Tipologia de Fleuriet e a crise financeira de 2008». Revista Universo Contábil, v. 8, pp. 40-49. [ Links ]

THEISS JR, F. C. e WILHELM, P. P. H. (2000), «Análise do Capital de Giro: Modelo Dinâmico Versus Modelo Tradicional». ENANPAD, 24, Florianópolis. [ Links ]

Recebido em dezembro de 2013 e aceite em dezembro de 2014. ]]>

Received in December 2013 and accepted in December 2014.

Recibido en diciembre de 2013 y aceptado en diciembre de 2014.

NOTAS

[1] A base Economática fornece as demonstrações contábeis, índices econômico-financeiros e de mercado de todas as empresas brasileiras listadas na BM & FBOVESPA.

]]>{kind=link}

{kind=link}

{kind=link}