O efeito da sucessão no desempenho das empresas familiares: Um estudo regional

The effect of succession in the performance of family firms: A regional study

El efecto de la sucesión en el desempeño de las empresas familiares: Un estudio regional

António PintoI; Carla HenriquesII; Rosana GonçalvesIII

]]> IDoutorado em Gestão de Empresas, especialidade de Finanças Empresariais, Universidade de Coimbra, Faculdade de Economia. Professor Adjunto, Instituto Politécnico de Viseu, Escola Superior de Tecnologia e Gestão, Centro de Estudos em Educação, Tecnologias e Saúde, 3504-510 Viseu, Portugal. E-mail: spinto@estv.ipv.pt

RESUMO

Na investigação desenvolvida em torno do efeito geracional, a análise dos problemas originados pela divergência de interesses entre gerações tem ganho relevância. A especificidade que as empresas familiares assumem, ao nível da assimetria de informação, da divergência de interesses nas relações estabelecidas e do peso que têm no setor empresarial, confere-lhes um papel relevante. O presente estudo procura perceber de que forma a geração condiciona a rendibilidade das empresas familiares. Os resultados obtidos sugerem que nas empresas com mais de cinco empregados, a gestão praticada pelo proprietário fundador é fonte de maior rendibilidade. Constatou-se também que, neste grupo de empresas, a propriedade de gestão exerce influência significativa sobre o desempenho das empresas na primeira geração, verificando-se que, à medida que aquela aumenta, o desempenho tende a diminuir.

Palavras-chave: Desempenho; Empresa Familiar; Sucessão; Propriedade de Gestão

ABSTRACT

In research carried out around the generational effect, analyses of problems caused by the divergence of interests between generations have gained relevance. The specificity that family enterprises assumes at the level of information asymmetry, of the divergence of interests in the relations established between the different participants and the weight they play within the business sector, gives them an important role. This study aims to understand how the generation affects the profitability of family businesses. The results suggest that in companies with more than five employees, the management practiced by the founding owner is a source of increased profitability. Furthermore, in this group of companies, the management property has significant influence on the performance of companies that are in the first generation and it was observed that as this increases the performance tends to decrease.

]]> Key words: Performance; Family Firms; Succession; Management PropertyRESUMEN

En la investigación desarrollada en torno al efecto generacional, el análisis de los problemas causados por la divergencia de intereses entre generaciones ha ganado relevancia. La especificidad que las empresas familiares asumen, el nivel de asimetría de la información, la divergencia de intereses en las relaciones establecidas y el peso que asumen en el sector empresarial, les proporciona un papel relevante. Este estudio busca entender cómo la generación afecta a la rentabilidad de las empresas familiares. Los resultados obtenidos sugieren que en las empresas con más de cinco empleados, la gestión practicada por el propietario fundador es una fuente de mayor rentabilidad. También se constató que, en este grupo de empresas, la propiedad de la gestión ejerce una influencia significativa en el desempeño de las empresas de la primera generación, verificándose que a medida que aumenta, el rendimiento tiende a disminuir.

Palabras clave: Desempeño; Negocio Familiar; Sucesión; Propiedad Gestión

A importância das empresas familiares tem gerado nos últimos anos um abundante debate, expresso na literatura através de inúmeros trabalhos (ex.: La Porta et al., 2000; Arosa et al., 2010 e García et al., 2011). Um dos propósitos das empresas familiares é perpetuar o controlo empresarial do fundador por várias gerações, tendo isto impacto direto no desempenho da empresa.

Na primeira geração, a propriedade está concentrada no núcleo familiar e a direção normalmente recai no fundador. Contudo, as relações tornam-se mais complexas à medida que a empresa cresce e fica sujeita a processos de sucessão. Esta linha de investigação desenvolve-se em torno dos problemas que a separação de propriedade e controlo originam, constituindo um ponto de partida para as análises que procuram identificar mecanismos de controlo que possam atenuar os custos de agência.

Nas pequenas empresas de cariz familiar, o processo sucessório é a decisão estratégica mais importante que a empresa toma, sendo a escolha do novo líder fator determinante da expansão ou decadência da atividade empresarial (Neubauer e Lanke, 2003). Os estudos sobre empresas familiares refletem a importância da figura do fundador no maior desempenho pelas suas capacidades de gestão (Barontini e Caprio, 2006; Villalonga et al., 2006; García et al., 2011), ao contrário dos sucessores que são menos interventivos na produtividade e eficiência empresarial (Anderson e Reeb, 2003).

Este trabalho tem como objeto de estudo a influência da geração na rendibilidade das empresas familiares de uma região de Portugal Viseu. A escolha das empresas objeto deste estudo decorre do tecido empresarial ser maioritariamente constituído por empresas familiares de reduzida dimensão geridas pelo fundador. Consideramos ainda que a insuficiência de estudos no contexto das empresas portuguesas, e da região de Viseu, em particular, constitui um impulso adicional para a realização deste trabalho.

]]> Relativamente à organização do trabalho, encontra-se dividido em cinco secções. Para além desta introdução, a secção seguinte procura contextualizar a problemática das relações internas e a sucessão empresarial. A terceira é dedicada à metodologia, caracterização da amostra e à formulação de hipóteses. A quarta apresenta os resultados e a última refere-se às conclusões.

Revisão da literatura

O governo da empresa ou corporate governance foi desenvolvido no início da década de 1990 nos EUA e na Grã-Bretanha, centrado no conflito de interesses entre investidores (proprietários e credores) e gestores (García, 2005). O conceito está associado às relações formais e informais estabelecidas entre os vários intervenientes da empresa, dando a literatura particular relevância às estabelecidas entre: i) proprietários e gestores; ii) proprietários maioritários e minoritários; iii) proprietários e credores e, ainda, com trabalhadores e clientes (Shleifer e Vishny, 1986).

No âmbito da primeira relação (proprietário-gestor), a propriedade e controlo assumem especial relevância. Quando o papel de proprietário e gestor é desempenhado pelo mesmo indivíduo, não existem conflitos. No entanto, à medida que a separação ocorre, surgem ineficiências empresariais, constituindo a teoria de agência um importante marco conceptual (Jensen e Meckling, 1976). A relação de agência estabelece-se sempre que um indivíduo depende da ação de outro (McGuire et al., 1991), estabelecendo-se um contrato entre ambos, que geralmente incorpora delegação de autoridade, de tal forma que o agente toma decisões em nome do principal. Os problemas de agência decorrem da assimetria de informação, da seleção adversa e do risco moral, agravados pelo comportamento de quem detém a maioria da informação e acesso à informação privilegiada (Jensen e Meckling, 1976).

A literatura refere a existência de assimetrias de informação quando um dos elementos possui informação que o outro não detém, ou seja, a informação é distribuída de forma imperfeita pelos agentes, sendo assim fonte de conflitos (Stiglitz, 1985; Milgrom e Roberts, 1992). A assimetria dá origem a: i) informação oculta ou seleção adversa (adverse selection) uma das partes dispõe a priori de informação privada, sobre determinados estados de natureza não observáveis pela outra e ii) ações ocultas ou risco moral (moral hazard) ações a posteriori não observáveis, adotadas por uma das partes com o propósito de maximizar a sua utilidade em detrimento da outra (Williamson, 1985). O principal pode reduzir o comportamento desviante do agente em relação ao contratualmente estabelecido, instituindo um sistema de incentivos ou suportando custos de agência. De acordo com Jensen e Meckling (1976), os custos de agência decorrem da elaboração dos contratos entre o principal e o agente, da supervisão e controlo da atividade do agente, da sua honestidade e das perdas que decorrem da não maximização do valor empresarial.

A teoria de agência constitui um importante referencial teórico para analisar os problemas de: i) agência que decorrem das relações entre investidores (proprietários e credores) e os gestores, e ii) discricionariedade diretiva comportamento oportunista dos gestores (Eisenhardt, 1985). Estes problemas podem ser reduzidos através do controlo da informação privilegiada e do desempenho da empresa [Jensen e Meckling, 1976; Fama e Jensen, 1983(a); Demsetz e Lehn, 1985].

No contexto da teoria da agência, os conflitos entre os vários intervenientes da empresa originam custos, pelo que devem ser desenvolvidos mecanismos de controlo empresarial que os minimizem. A literatura permite agregá-los em dois grupos: um que engloba os mecanismos de controlo externo e outro denominado de controlo interno. Os mecanismos externos são descritos por Jensen (1993), como a presença da empresa num mercado de aquisição hostil e pela existência de um mercado de trabalho competitivo. Por outro lado, os mecanismos internos são utilizados como meios de monitorizar o comportamento dos gestores e criar incentivos, para que atuem no sentido de maximizar o valor da empresa, tais como sistemas de incentivos, composição do conselho de administração e estrutura de propriedade (Silva, 2009).

Os gestores devem ter presente na sua atuação os interesses da empresa; no entanto, quando os objetivos não são comuns geram-se conflitos. A propriedade detida pela gestão pode desenvolver um fenómeno de imunidade designado na literatura por «entrincheiramento» (Costa, 2008). De acordo com Berger et al. (1997), o «entrincheiramento» traduz a situação na qual os gestores ficam imunes à disciplina imposta por um vasto conjunto de mecanismos de controlo. Neste sentido, devem ser implementados mecanismos de controlo que impeçam o gestor de tomar decisões que prejudiquem a rendibilidade empresarial (Costa, 2008). De acordo com Berger et al. (1997), «entrincheiramento» reflete a situação em que os gestores ficam imunes à disciplina imposta por um vasto conjunto de mecanismos de controlo. O nível de «entrincheiramento» pode ser controlado por vias distintas, sendo de realçar o peso da propriedade detida pelos gestores e pelo poder de voto na tomada de decisões [Demsetz, 1983; Fama e Jensen, 1983(b); Bebchuk et al., 2009].

O conceito Corporate Governance (governança empresarial) é apreendido de forma diversa, reportando-se a pessoas ou instituições distintas e a naturezas distintas em função do sistema político/legal (ex.: proteção legal dos investidores) (Shleifer e Vishny, 1997). Apesar das diferenças, existe consenso na literatura em agregar os sistemas de governo empresarial em torno de dois modelos: i) modelo anglo-saxónico (Outsider System ou Market Oriented) e ii) modelo continental europeu e japonês (Insider System ou Bank Oriented).

]]> No âmbito dos mecanismos de controlo interno, a estrutura de propriedade constitui um elemento fundamental da governança empresarial, apresentando características distintas em cada um dos diferentes modelos.No modelo anglo-saxónico, as empresas apresentam maior dimensão e elevada dispersão de capital, com uma clara separação entre propriedade e gestão (Kaplan, 1997; Franks e Mayer, 1998). O mercado exerce um papel de controlo relevante face aos mecanismos internos. Neste sistema, a maior concentração de capital faz-se acompanhar por um maior número de participações cruzadas como instrumento de controlo (González e González, 2008).

No modelo continental europeu, a propriedade está muito concentrada e existe um forte domínio familiar (La Porta et al., 1999; Facio e Lang 2002). Este modelo caracteriza-se por uma certa passividade dos detentores de capital e investidores institucionais, pelo facto de o conselho de administração nem sempre ser independente da direção (impedindo uma eficaz fiscalização) e pela ausência de um controlo ativo do mercado empresarial (Jensen, 1993; Gedajlovic e Shapiro, 2002). Neste modelo prevalece a empresa familiar com origem numa organização controlada e dirigida por um empreendedor (Gersick et al., 1997).

Na literatura existem várias definições de empresa familiar. Desde o trabalho seminal de Christensen (1953), tem sido difícil reunir consenso em torno deste conceito, sintoma provável da sua complexidade e abrangência. Pode, no entanto, ser identificado um conjunto de características na empresa familiar: i) um dos membros está na sua origem e participa na propriedade; ii) os valores institucionais identificam-se com a figura do fundador; iii) a sucessão está ligada ao fator hereditário (Leone, 1991); iv) é gerida numa base de transmissão de geração em geração, sendo propriedade de uma única família ou de um pequeno número de famílias (Sharma et al., 1999); v) o proprietário detém pelo menos 50% da propriedade (Anderson e Reeb, 2003 e Wang, 2006).

Do exposto identificam-se algumas características que prevalecem, nomeadamente, a relação familiar, a propriedade, a gestão ativa do negócio e a necessidade em assegurar a continuidade geracional.

As empresas familiares, como as restantes, são influenciadas pelas relações empresariais; no entanto, têm associadas laços de interdependência familiar muito fortes (Correia, 2003). Os estudos empíricos revelam que o desempenho sofre alterações significativas em função da geração (Arosa et al., 2010).

Na primeira geração centrada no fundador e no núcleo familiar prevalece uma convergência de interesses muito forte, pelo que os custos de agência assumem pouca relevância (Lester e Canella, 2006). A concentração de propriedade reduz os conflitos, a tomada de decisão tem horizontes temporais dilatados (Bartholomeuz e Tanewski, 2006) e a presença do controlo familiar garante uma maior supervisão da gestão, reduzindo os inconvenientes associados à separação da propriedade e controlo [Fama e Jensen, 1983(b)].

A relação entre a família e a empresa condiciona, em muitas circunstâncias, as decisões mais importantes no seio da organização, na medida em que estas duas realidades se sobrepõem (Ussman, 2004).

Como principais vantagens da empresa familiar, há a referir: i) prevalência de interesses comuns (os laços afetivos entre as pessoas e a forma como atuam em prol de um objetivo comum); ii) confiança mútua e autoridade definida e reconhecida (minimiza as lutas pelo poder e as intenções menos claras, quer entre trabalhadores e linhas hierárquicas); iii) facilidade de transmissão da informação (comunicação intensa e fluida, sem barreiras e com confiança entre as pessoas); iv) flexibilidade de processos (maior simplicidade da estrutura da organização, contribuindo para a delegação de funções, autonomia e flexibilização dos sistemas de informação e de controlo; v) execução de projetos a longo prazo (planos elaborados para o futuro, a pensar na família e sucessores que garantam a continuidade do negócio) e iv) permanência da cultura e valores (organizações marcadas pela cultura e pelos valores definidos pelo seu fundador) (Gallo e Ribeiro, 1996; Martins, 1999).

No entanto, estas empresas deparam-se com alguns constrangimentos, nomeadamente: i) coincidência entre propriedade e gestão (ausência de competências para a continuidade do negócio); ii) maior isolamento do meio envolvente (ignora as alterações do meio, dos produtos e dos clientes); iii) dificuldade em acompanhar as regras do mercado (a empresa é pouco flexível na capacidade de adaptação ao mercado, fruto da elevada centralização de poder no fundador); iv) forte interdependência entre laços afetivos e contratuais (não existe distinção clara entre a vida familiar e empresarial); v) problemas de sucessão (a falta de «sangue novo» pode comprometer a capacidade de inovação da empresa, verificando-se uma forte resistência à saída do fundador) e vi) ausência de clareza nos processos (o controlo e supervisão da gestão é menos rigoroso) (Gallo e Ribeiro, 1996; Martins, 1999).

]]> A gestão das empresas familiares está inicialmente nas mãos do seu fundador e, gradualmente, os sucessores vão desempenhando um papel cada vez mais relevante. Para Miller e Rice (1988), estas tendem a manter a gestão do negócio no seio do agregado familiar; no entanto, à medida que ganham dimensão, os problemas tornam-se mais complexos e, na ausência de resposta interna, recrutam no exterior as capacidades necessárias, sob pena de não poderem garantir a sua sobrevivência. Acompanhando o crescimento da estrutura da empresa, estabelecem-se e desenvolvem-se novas relações no seu seio, tendencialmente mais complexas, ampliadas com os problemas de sucessão.Os estudos centrados nestas empresas referem que a sua sobrevivência está diretamente relacionada com o processo sucessório, a profissionalização da gestão e com os conflitos familiares gerados (Fujioka, 2002). Quando o fundador transmite para a geração seguinte a cultura e a filosofia da vida familiar, condiciona o modo como a gestão é exercida. Em muitas circunstâncias, a experiência acumulada não é absorvida pelos sucessores e a separação do património pessoal e empresarial é pouco nítida, estando na sua origem a: i) utilização indevida dos recursos empresariais; ii) ausência de sistemas de planeamento financeiro; iii) resistência à modernização, e, por fim, iv) contratação de pessoas por afinidade pessoal e não pela sua competência técnica (Lodi, 1998). As dificuldades na sucessão decorrem da ausência de fronteiras nítidas entre o domínio familiar e empresarial (Magretta, 1998; Matthews et al., 1999).

Os estudos empíricos (Fritz, 1993; Morris et al., 1998; Oliveira, 1999; Venter et al., 2005) revelam que cerca de 30% das empresas familiares sobrevivem na segunda geração e apenas 14% na terceira. A transferência de poder não é imediata, carece de tempo de maturação, pelo que deve ser levado em conta um conjunto de aspetos, a saber: o processo de aprendizagem dos descendentes, o relacionamento que se estabelece com o fundador, a confiança mútua e o planeamento do processo sucessório (Lodi, 1987; Morris et al., 1998). Para garantir o seu êxito, tornar-se-á necessário preparar a geração seguinte que vai assumir a gestão, sendo esta determinante na sobrevivência empresarial (Ward, 2011; Venter et al., 2005).

Hipóteses e metodologia de investigação

Com base no referencial teórico desenvolvido na secção anterior, pretende-se avaliar a influência do efeito geracional no desempenho empresarial. Isto é, perceber de que forma os problemas de agência criados com a sucessão condicionam a rendibilidade.

Em 2012 as empresas individuais não financeiras representavam 67% do total das empresas não financeiras (PORDATA, 2014). Um estudo de 2011 da Associação Empresarial de Portugal Câmara de Comércio/Indústria concluiu que, em Portugal, metade das empresas familiares não passam para a segunda geração e apenas 20% atingem a terceira.

O nosso estudo incide sobre pequenas e médias empresas familiares de uma região de Portugal Viseu, considerando-se como empresa familiar aquela em que pelo menos 50% da propriedade é detida pela família, à semelhança de Anderson e Reeb (2003) e Wang (2006), entre outros.

Os dados utilizados na elaboração deste estudo compreendem duas fontes: i) consulta direta às empresas para recolher informação sobre a geração responsável pela gestão e ii) SABI (Sistema de Análise de Balanços Ibéricos) para extrair dados económico-financeiros, relativos ao ano de 2012.

A amostra foi selecionada da seguinte forma: i) eliminaram-se da base de dados as empresas que não tinham informação contabilística; ii) retiveram-se as empresas do distrito de Viseu e iii) incluíram-se aquelas para as quais foi possível obter informação sobre a geração. Tendo em conta estas condicionantes, a amostra é constituída por 141 empresas.

]]> Neste estudo, a variável dependente é o desempenho, aferido pela rendibilidade operacional do ativo (ROA). Consideram-se como variáveis independentes o efeito geracional, avaliado pela geração, e a estrutura de propriedade, expressa pela propriedade de gestão. A propriedade de gestão é uma das características que melhor identificam a estrutura de propriedade. Estudos empíricos revelam que a propriedade de gestão contribui para a estabilidade do negócio e para a definição das decisões estratégicas (Mishra et al., 2001). A propriedade de gestão constituiu um importante mecanismo de controlo interno, configurando-se como um dos principais determinantes do desempenho empresarial (La Porta et al., 1996). Na Tabela 1 apresenta-se uma descrição sumária das medidas utilizadas, tendo por base as sugestões de diversos estudos empíricos que se têm dedicado a esta temática.Com o intuito de investigar de que modo a rendibilidade se relaciona com a geração e com a propriedade de gestão, formulou-se a seguinte hipótese:

H1: A geração e a propriedade de gestão condicionam a rendibilidade.

Resultados

Das 141 empresas que constituem a amostra, 79 (56,03%) são geridas pelo seu fundador, isto é encontram-se na primeira geração. Quanto à dimensão, a amostra é constituída por 49 microempresas (36,30%) e 86 «não micro» (63,70%) (considera-se «microempresa» aquela que tem menos de seis trabalhadores Decreto-Lei n.º 35/2010, de 2 de setembro).

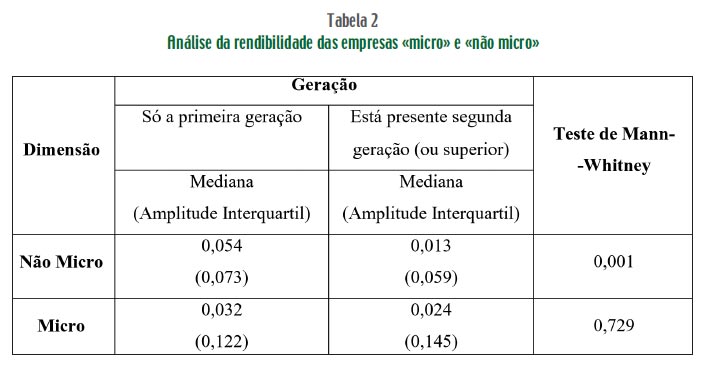

A Tabela 2 apresenta os resultados provenientes da análise da rendibilidade, face à geração presente nas empresas, considerando separadamente as empresas «micro» e as empresas «não micro».

Constatamos que a rendibilidade das empresas é superior para as empresas na primeira geração, contudo a diferença só é significativa para as empresas «não micro». Os resultados obtidos nas empresas «não micro» encontram-se em sintonia com Kang (1998) e Villalonga et al. (2006) que realçam o papel do fundador nas empresas familiares de primeira geração.

De acordo com estes resultados, a primeira geração tem efeito na rendibilidade, mas apenas nas empresas «não micro». Como tal, para aprofundar a relação entre a rendibilidade e a geração, consideramos apenas as empresas «não micro».

A hipótese H1 será avaliada, numa primeira fase, pelo seguinte modelo:

]]> ROA = β0 + β1G + β2PG + β3PGxG + ε (Modelo 1)O modelo proposto para avaliar a hipótese em investigação será estimado com as 86 empresas «não micro» da amostra.

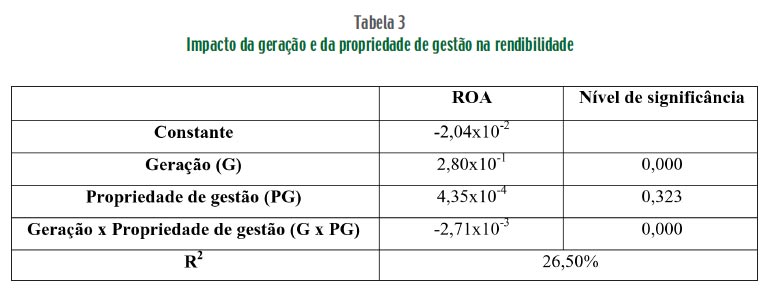

Na Tabela 3 apresentam-se os resultados da estimação do Modelo 1.

O modelo estimado evidencia que a geração tem um efeito significativo na rendibilidade e que as empresas de primeira geração, em média, têm uma rendibilidade acrescida. Em suma, as empresas de primeira geração apresentam um ROA superior face às restantes. O coeficiente de determinação é de 26,5%, ou seja, o modelo estimado explica cerca de 26,5% das variações no ROA.

Os resultados obtidos estão em sintonia com o que estudos anteriores têm evidenciado (ex.: Wang, 2006; Martikainen et al., 2009), quando referem que a presença a longo prazo de membros da primeira geração na empresa pode aumentar a qualidade dos resultados, melhorando assim o desempenho. Andres (2008) refere que as empresas familiares apresentam um melhor desempenho, nomeadamente quando o seu fundador detém uma participação ativa na gestão. Nesta linha, estudos recentes (Barontini e Caprio, 2006; Villalonga et al., 2006; García et al. 2011) validam o papel do fundador na melhoria do desempenho, isto é, o fundador concede à empresa capacidades de gestão, ao contrário dos seus sucessores que contribuem em menor grau para a eficiência e produtividade da empresa.

Os resultados expostos na Tabela 3 permitem ainda verificar que o efeito da interação entre a geração e a propriedade de gestão é significativo. Mais precisamente, o modelo estimado dá indicação de que a propriedade de gestão só tem efeito significativo sobre o ROA nas empresas de primeira geração (já que o coeficiente associado a PG não é significativo). Sugere ainda que, nas empresas de primeira geração, a propriedade de gestão tem efeito negativo sobre o ROA, o que significa que, em média, quanto mais elevada for a propriedade de gestão, menor será a rendibilidade da empresa. Os resultados obtidos vão ao encontro de Cronqvist e Nilsson (2003), quando referem que a participação do proprietário maioritário na gestão tem efeitos negativos sobre o desempenho da empresa. No entanto, outros autores (ex.: Renneboog, 2000) defendem que a participação significativa no capital, por parte da família, permite um controlo mais eficaz com efeitos positivos ao nível do desempenho empresarial.

Em suma, os resultados validam a hipótese formulada na secção anterior e encontram-se em sintonia com Andres (2008) quando argumenta que as empresas familiares têm um melhor desempenho, nomeadamente quando o fundador participa ativamente na gestão. Por sua vez, Demsetz e Lehn (1985) não identificam qualquer relação entre a rendibilidade e a propriedade de gestão.

Considerou-se um segundo modelo para validar a hipótese H1, estabelecendo uma relação quadrática entre a propriedade de gestão e a rendibilidade:

ROA = β0 + β1G + β2 PG2 + β3 PG2xG + ε (Modelo 2)

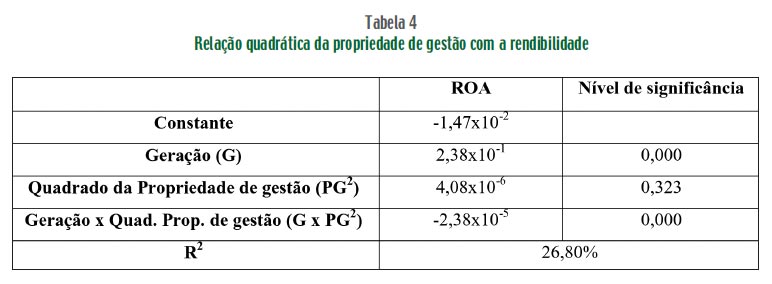

Os resultados da estimação são apresentados na Tabela 4.

]]> As conclusões retiradas do Modelo 1 são confirmadas pelo Modelo 2. Mais uma vez, a propriedade de gestão só tem efeito significativo sobre a rendibilidade nas empresas de primeira geração e nestas verifica‑se uma tendência para um decréscimo na rendibilidade com o aumento da propriedade de gestão. De facto, dado que a propriedade de gestão toma apenas valores positivos, a relação quadrática estabelecida pelo modelo estimado entre a propriedade de gestão e a rendibilidade, nas empresas de primeira geração, define um arco de parábola que é função decrescente da propriedade de gestão (já que quando G=1 o modelo estimado é ROA=0,223-1,97x10-5 PG2). A validade da hipótese formulada é, pois, reforçada pelos resultados da estimação do Modelo 2. Refira-se ainda que o R2 mantém-se nos 27%, ou seja, uma boa parte da variação da ROA é explicada pelas variáveis, geração, propriedade de gestão e a interação entre ambas.Para terminar, sublinhe-se que 2 das 86 empresas consideradas na estimação dos modelos apresentavam resíduos elevados, sendo potencialmente influentes na estimação dos coeficientes. Dada a reduzida dimensão da amostra, foi feito um estudo sobre a influência destas observações (empresas) através das medidas usualmente consideradas para o efeito, os DFFits, DFBetas e a distância de Cook. Apesar dos valores relativamente elevados destas medidas de influência para as duas observações em causa, verificou-se que os modelos estimados sem estas duas empresas não eram substancialmente diferentes e conduziam às mesmas conclusões.

Conclusões

O objetivo principal deste trabalho foi compreender a influência do efeito geracional na rendibilidade da empresa, ou seja, perceber de que forma os problemas gerados com a sucessão empresarial condicionam o desempenho.

Tendo por base as empresas familiares da região de Viseu, em Portugal, investigou-se de que modo a geração é fator condicionante da rendibilidade. Concluiu-se que a geração só tem efeito significativo nas empresas com mais de cinco trabalhadores («não micro»), observando-se uma maior rendibilidade nas que se encontram na primeira geração.

Considerando apenas as empresas com mais de cinco trabalhadores, a análise dos modelos de regressão sugere que a geração é um fator explicativo da rendibilidade da empresa, sendo que a primeira geração apresenta um ROA superior. Quanto à propriedade detida por quem desempenha cargos de gestão, observou-se um impacto negativo mas apenas nas empresas de primeira geração.

Em síntese, os resultados obtidos indicam que a geração é um fator importante na explicação da rendibilidade das empresas «não micro».

Como principal limitação deste estudo, realça-se o número reduzido de empresas em análise e o enquadramento estritamente regional, já que o estudo se centra apenas em dados de uma região portuguesa. Um maior número de empresas e um enquadramento mais amplo iria permitir aferir com maior precisão o efeito da geração na rendibilidade das empresas.

Em investigações futuras seria interessante avaliar, para uma amostra de maior dimensão, os fatores que influenciam a rendibilidade das empresas, nomeadamente explorar a prevalência da obtenção de «benefícios privados».

]]>Referências bibliográficas

ANDERSON, C. e REEB, M. (2003), «Founding‐family ownership and firm performance: Evidence from the S&P 500». The Journal of Finance, vol. 58(3), pp. 1301-1327. [ Links ]

ANDRES, C. (2008), «Large shareholders and firm performance: An empirical examination of founding-family ownership». Journal of Corporate Finance, vol. 14(4), pp. 431-445. [ Links ]

AROSA, B.; ITURRALDE, T. e MASEDA, A. (2010), «Ownership structure and firm performance in non-listed firms: Evidence from Spain». Journal of Family Business Strategy, vol. 1(2), pp. 88-96. [ Links ]

BARONTINI, R. e CAPRIO, L. (2006), «The effect of family control on firm value and performance: Evidence from continental Europe». European Financial Management, vol. 12(5), pp. 689-723. [ Links ]

]]>BEBCHUK, L.; COHEN, A. e FERRELL, A. (2009), «What matters in corporate governance?». Review of Financial Studies, vol. 22(2), pp. 783-827. [ Links ]

BERGER, G.; OFEK, E. e YERMACK, D. (1997), «Managerial entrenchment and capital structure decisions». The Journal of Finance, vol. 52(4), pp. 1411-1438. [ Links ]

CHRISTENSEN, C. (1953), «Management succession in small and growing enterprises». Boston. Graduate School of Business Administration. Harvard University. https://archive.org/details/managementsucces00chri. [ Links ]

CORREIA, S. (2003), «Determinantes da Estrutura de Capital das Empresas Familiares Portuguesas». Dissertação de Mestrado em Finanças Empresariais, Universidade do Algarve. [ Links ]

COSTA, J. (2008), «O Impacto do Entrincheiramento no Earnings Management». Dissertação de Mestrado, Universidade do Porto. [ Links ]

]]>CRONQVIST, H. e NILSSON, M. (2003), «Agency costs of controlling minority shareholders». Journal of Financial and Quantitative Analysis, vol. 38(4), pp. 695-719. [ Links ]

DEMSETZ, H. (1983), «The Structure of Ownership and the Theory of the Firm». Journal of Law and Economics, vol. 26(2), pp. 375-390. [ Links ]

DEMSETZ, H. e LEHN, K. (1985), «The structure of corporate ownership: Causes and consequences». Journal of Political Economics, vol. 93(6), pp. 1155-1177. [ Links ]

EISENHARDT, M. (1985), «Control: Organizational and economic approaches». Management Science, vol. 31(2), pp. 134-149. [ Links ]

FACIO, M. e LANG, L. (2002), «The ultimate ownership of western European corporations». Journal of Financial Economics, vol. 65, pp. 365-395. [ Links ]

]]>FAMA, E. e JENSEN, M. C. (1983a), «Agency problems and residual claims». Journal of Law and Economics, vol. 26, pp. 327-349. [ Links ]

FAMA, E. e JENSEN, M. C. (1983b), «Separation of ownership and control». Journal of Law and Economics, vol. 26, pp. 301-325. [ Links ]

FRANKS, J. e MAYER, C. (1998), «Bank control, takeovers and corporate governance in Germany». Journal of Banking & Finance, vol. 22(10-11), pp. 1385-1403. [ Links ]

FRITZ, R. (1993), Empresa Familiar: Uma Visão Empreendedora. Makron Books, São Paulo. [ Links ]

FUJIOKA, N. (2002), «Empresa familiar: Fracasso ou sucesso?». Fórum Paranaense de Administração Curitiba. Anais Spein. [ Links ]

]]>GALLO, M. e RIBEIRO, V. (1996), A Gestão das Empresas Familiares. Almedina, Rio de Janeiro. [ Links ]

GARCÍA, F. (2005), «Governança corporativa». Instituto de Economia, Universidade Federal do Rio de Janeiro, Rio de Janeiro, Monografia, pp.1-41. [ Links ]

GARCÍA, P.; PUERTO, R. e DE LA TORRE OLVERA, C. (2011), «Concentración de propiedad y valor de mercado en la empresa familiar: Un enfoque de gobierno corporativo». Pecunia: Revista de la Facultad de Ciencias Económicas y Empresariales, vol. 1, pp. 111-131. [ Links ]

GEDAJLOVIC, E. e SHAPIRO, D. (2002), «Management and ownership effects: Evidence from five countries». Academy of Management Journal, vol. 45, pp. 565-575. [ Links ]

GERSICK, E.; DAVIS, A.; HAMPTON, M. e LANSBERG, I. (1997), «De geração para geração». In Ciclos de Vida das Empresas Familiares. Harvard Business School Press/Negócio Editora, pp. 308-320. [ Links ]

]]>GONZÁLEZ, V. e GONZÁLEZ, F. (2008), «Influence of bank concentration and institutions on capital structure: New international evidence». Journal of Corporate Finance, vol. 14(4), pp. 363-375. [ Links ]

JENSEN, C. e MECKLING, H. (1976), «Theory of the firm: Managerial behavior, agency costs and ownership structure». Journal of Financial Economics, vol. 3, pp. 305-360. [ Links ]

JENSEN, M. (1993), «The modern industrial revolution, exit, and the failure of internal control systems». The Journal of Finance, vol. 48, pp. 831-880. [ Links ]

KANG, D. (1998), «The Impact of Ownership Type on Performance in Public Corporations: A Study of the US Textile Industry 1983-1992». Harvard Business School Working Paper. [ Links ]

KAPLAN, S. (1997), «Corporate governance and corporate performance, a comparison of Germany, Japan and US». Journal of Applied Corporate Finance, vol. 9(4), pp. 86-93. [ Links ]

]]>LA PORTA, R.; LOPEZ-DE-SILANES, F. e SHLEIFER, A. (1999), «Corporate ownership around the world». The Journal of Finance, vol. 54(2), pp. 471-517. [ Links ]

LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A. e VISHNY, R. W. (1996), «Trust in Large Organizations». National Bureau of Economic Research, Working Paper n.º 5864, dezembro. [ Links ]

LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A. e VISHNY, R. W. (2000), «Agency problems and dividend policies around the world». The Journal of Finance, vol. 55(1), pp. 1-33. [ Links ]

LEONE, P. (1991), «A dimensão física das pequenas e médias empresas (PME): À procura de um critério homogeneizador». Revista de Administração de Empresas, vol. 31(2), pp. 53-59. [ Links ]

LESTER, H. e CANNELLA, A. (2006), «Interorganizational familiness: How family firms use interlocking directorates to build community‐level social capital 1». Entrepreneurship Theory and Practice, vol. 30(6), pp. 755-775. [ Links ]

]]>LODI, B. (1987), Sucessão e Conflito na Empresa Familiar. Pioneira, São Paulo. [ Links ]

LODI, B. (1998), A Empresa Familiar. 5.ª ed. Pioneira, São Paulo. [ Links ]

MAGRETTA, J. (1998), «Governing the family-owned enterprise: An interview with Finlands Krister Ahlstrõm». Harvard Business Review, janeiro/fevereiro, pp. 113-123. [ Links ]

MARTIKAINEN, M.; NIKKINEN, J. e VÄHÄMAA, S. (2009), «Production functions and productivity of family firms: Evidence from the S&P 500». The Quarterly Review of Economics and Finance, vol. 49(2), pp. 295-307. [ Links ]

MARTINS, C. (1999), «Empresas Familiares». GEPE Gabinete de Estudos e Prospetiva Económica do Ministério da Economia, Lisboa. http://bibliotecas.utl.pt/cgi-bin/koha/opac-detail.pl?biblionumber=25361. [ Links ]

]]>MATTHEWS, H.; MOORE, W. e FIALKO, S. (1999), «Succession in the family firm: A cognitive categorization perspective». Family Business Review, vol. 12(2), pp. 159-169. [ Links ]

MCGUIRE, M.; PRATT, J. e ZECKHAUSER, R. (1991), «Paying to improve your chances. Gambling or insurance». Journal of Risk and Uncertainty, vol. 4, pp. 329-338. [ Links ]

MILGROM, P. e ROBERTS, J. (1992), Economics Organization and Management. Prentice-Hall, Englewood Cliffs. [ Links ]

MILLER, J. e RICE, A. (1988), «The family business in contemporary society». Family Business Review, vol. 1(2), pp. 193-210. [ Links ]

MISHRA, C. S.; RANDOY, T. e JENSSEN, J. I. (2001), «The effect of founding family influence on firm value and corporate governance». Journal of International Financial Management & Accounting, vol. 12(3), pp. 235-259. [ Links ]

]]>MORRIS, M.; WILLIAMS, R.; ALLEN, A. e ÁVILA, A. (1998), «Correlates of success in family business transitions». Journal of Business Venturing, vol. 12(5), pp. 385-401. [ Links ]

NEUBAUER, F. e LANKE, A. G. (2003), La Empresa Familiar: Como Dirigirla para que Perdure. Deusto, Bilbao. [ Links ]

OLIVEIRA, R. (1986), Planejamento Estratégico: Conceito, Metodologia e Práticas. Atlas, São Paulo. [ Links ]

PORDATA (2014), http://www.pordata.pt/Portugal/.

RENNEBOOG, L. (2000), «Ownership, managerial control and the governance of companies listed on the Brussels stock exchange». Journal of Banking & Finance, vol. 24(12), pp. 1959-95. [ Links ]

SHARMA, P.; CHRISMAN, J. e CHUA, J. (1999), «Strategic management of the family business: Past research and future challenges». Family Business Review, vol. 10(1), pp. 1-35. [ Links ]

SHLEIFER, A. e VISHNY, R. (1986), «Large shareholders and corporate control». Journal of Political Economy, vol. 94(3), pp. 458-461. [ Links ]

SHLEIFER, A. e VISHNY, R. (1997), «A survey of corporate governance». The Journal of Finance, vol. 52(2), pp. 737-783. [ Links ]

SILVA, P. (2009), «Comissão de remunerações, compensação dos gestores e desempenho das empresas». Cadernos do Mercado de Valores Mobiliários, vol. 33, pp. 72-91. [ Links ]

STIGLITZ, E. (1985), «Informacion and economic analisis: A perspective». The Economic Journal, vol. 95, pp. 24-41. [ Links ]

USSMAN, M. (2004), Empresas Familiares. Edições Sílabo, Lisboa. [ Links ]

VENTER, E.; BOSHOFF, C. e MAAS, G. (2005), «The influence of successor-related factors on the succession process in small». Family Business Review, vol. 18(4), pp. 283-303. [ Links ]

VILLALONGA, B. e AMIT, R. (2006), «How do family ownership, control and management affect firm value?». Journal of Financial Economics, vol. 80(2), pp. 385-417. [ Links ]

WANG, D. (2006), «Founding family ownership and earnings quality». Journal of Accounting Research, vol. 44(3), pp. 619-656. [ Links ]

WARD, L. (2011), Keeping the Family Business Healthy: How to Plan for Continuing Growth, Profitability and Family Leadership. Macmillan, Nova Iorque. [ Links ]

WILLIAMSON, E. (1985), The Economic Institutions of Capitalism, Free Press, Nova Iorque. [ Links ]

Recebido em maio de 2015 e aceite em julho de 2015.

Received in May 2015 and accepted in July 2015.

Recibido en mayo 2015 y aceptado em julio 2015.

{kind=link}

{kind=link}

{kind=link}