Estrutura de capital e desempenho econômico de empresas familiares do Brasil e de Portugal

Estructura de capital y del desempeño económico de empresas familiares de Brasil y de Portugal

Capital structure and economic performance of family businesses of Brazil and Portugal

Edgar Pamplona*, Cristian Dal Magro** e Tarcísio da Silva***

* Doutorando em Ciências Contábeis e Administração,Universidade Regional de Blumenau (FURB), Itoupava Seca – Blumenau, SC, CEP: 89.030-903, Brasil. edgarpamplona@hotmail.com

** Doutorando em Ciências Contábeis e Administração, Universidade Regional de Blumenau (FURB), Rua Antônio da Veiga, 140, Bloco D, Sala 202, Itoupava Seca – Blumenau, SC, CEP: 89.030-903, Brasil. crisbau@uceff.edu.br

*** Doutor em Ciências Contábeis e Administração, Universidade Regional de Blumenau (FURB). Professor, Programa de Pós-Graduação em Ciências Contábeis e Administração, Universidade Regional de Blumenau, Itoupava Seca – Blumenau, SC, CEP: 89.030-903, Brasil. tarcisio@furb.br

]]> RESUMO

A estrutura de capital pode ser avaliada diante da teoria de trade-off ou pecking order, sendo importante observar qual a teoria usual para os modelos de organizações familiares. O objetivo do estudo é identificar a influência da estrutura de capital no desempenho econômico das empresas familiares do Brasil e de Portugal. A amostra da pesquisa é composta de 73 empresas familiares do Brasil e 18 empresas familiares de Portugal. Os resultados apontam que as empresas familiares brasileiras e portuguesas possuem vieses tanto da teoria trade-off como da pecking order. Porém, no Brasil, é mais evidente a teoria trade-off, em que o maior endividamento com terceiros proporciona melhor desempenho econômico e, em Portugal, evidências apontam majoritariamente para a teoria de pecking order, em que o uso do capital próprio proporciona melhor desempenho econômico.

Palavras-chave: Estrutura de Capital; Trade-Off; Pecking Order; Desempenho Econômico; Empresas Familiares

RESUMEN

La estructura de capital puede ser evaluada ante la teoría de trade-off o pecking order, siendo importante observar cuál es la teoría usual para los modelos de organizaciones familiares. El objetivo del estudio es identificar la influencia de la estructura de capital en el desempeño económico de las empresas familiares de Brasil y Portugal. La muestra de la encuesta está compuesta de 73 empresas familiares de Brasil y 18 empresas familiares de Portugal. Los resultados apuntan que las empresas familiares brasileñas y portuguesas poseen sesgos tanto de la teoría trade-off como de la pecking order, pero, en Brasil es más evidente la teoría trade-off, en que el mayor endeudamiento con terceros proporciona un mejor desempeño económico y, en Portugal, las evidencias apuntan mayoritariamente a la teoría de pecking order, en que el uso del capital propio proporciona un mejor desempeño económico.

Palabras clave: Estructura de capital; Trade-Off; Pecking Order; Desempeño Económico; Empresas Familiares

ABSTRACT

The capital structure can be assessed before the trade-off and pecking order theory, it is important to note that the usual theory for models of family organizations. The objective of the study is to identify the influence of the capital structure in the economic performance of family businesses in Brazil and Portugal. The survey sample consists of 73 family businesses in Brazil and 18 family companies in Portugal. The results indicate that the Brazilian and Portuguese family businesses have biases both the trade-off theory and the pecking order, but in Brazil is more evident trade-off theory, where the largest debt with third provides better economic performance and Portugal, evidence points overwhelmingly to the pecking order theory, where the use of equity provides better economic performance.

]]> Keywords: Capital Structure; Trade-Off; Pecking Order; Economic Performance; Family Business

Desde as civilizações antigas que empresas familiares têm desempenhado importante papel no desenvolvimento das nações (Bird et al., 2002). Para Lee (2006), estas empresas representam a forma mais comum de organização dos negócios, sendo propulsoras do bem-estar social e econômico no mundo capitalista (Lank, 2001).

Arregle et al. (2007) relatam que as empresas familiares são responsáveis por cerca de 60% do PIB mundial. Diante da representatividade, os estudos que abordam seus diversos aspectos, neste caso, a estrutura de capital e o desempenho econômico, tornam-se essenciais para compreensão do funcionamento econômico de tais organizações.

Na área de finanças, a captação de recursos e sua composição são identificados como fatores da estrutura de capital. Na evolução histórica sobre o tema, os estudos proporcionaram duas teorias essenciais, a trade-off e a pecking order, que tiveram como idealizadores Modigliani e Miller (1958; 1963) e Myers e Majluf (1984).

Em suma, a teoria trade-off de Modigliani e Miller (1958; 1963) identificou que na medida que é aumentado o endividamento de uma empresa, consequentemente, eleva-se o benefício fiscal e, logo, tem-se a maximização do valor da empresa através da estrutura ideal de capital. A teoria pecking order de Myers e Majluf (1984), por sua vez, relata a existência de uma hierarquia/preferência em relação às fontes de recursos, em que a empresa deve priorizar inicialmente o financiamento de investimentos com recursos próprios, não havendo um patamar de endividamento ideal a ser vislumbrado.

De acordo com o exposto, a estrutura de capital é preponderante para a manutenção organizacional, sendo que, neste aspecto, o desempenho econômico pode estar inter-relacionado com fatores da estrutura de capital. Em relação ao desempenho econômico, Carvalho, Santos e Regô (2010) relatam que tais indicadores têm a finalidade de mostrar se a implementação e a execução dos objetivos traçados no planejamento estão contribuindo para a melhoria dos resultados.

Estudos que abordam a inter-relação da estrutura de capital e do desempenho econômico geralmente tratam a influência do desempenho na estrutura (Nakamura, 1992; Gomes e Leal, 2001; Forte, 2007; Correa, Basso e Nakamura, 2013). Todavia, há aqueles que observam a relação inversa, buscando identificar a influência da estrutura de capital no desempenho econômico (Lara e Mesquita, 2008). Lara e Mesquita (2008) encontraram correlação positiva entre o endividamento de curto prazo e o retorno sobre o patrimônio líquido (ROE), e correlação inversa do endividamento de longo prazo para com o ROE.

Diante deste contexto, tem-se a seguinte questão de pesquisa: qual a influência da estrutura de capital no desempenho econômico das empresas familiares do Brasil e de Portugal? Logo, o estudo tem o objetivo de identificar a influência da estrutura de capital no desempenho econômico das empresas familiares do Brasil e de Portugal.

O estudo justifica-se pela relevância das investigações sobre o assunto, uma vez que, conforme Brito, Corrar e Batistela (2007), o tema estrutura de capital é controverso na teoria de finanças. Ademais, Correa et al. (2013) relatam ainda que trabalhos sobre estrutura de capital são considerados importantes na área de finanças.

]]> Quanto aos países, destaca-se a relevância que as empresas familiares possuem nas economias de Brasil e de Portugal. Attuch (2007) relata que, no Brasil, as empresas familiares são responsáveis por uma fatia superior a 60% do PIB e, complementarmente, Ribeiro e Soares (2013) destacam que as empresas familiares representam a maioria das organizações brasileiras. Em Portugal, Correa (2013) salienta que as empresas familiares tem enorme peso na economia, representando de 70% a 80% das organizações e gerando 50% do PIB.Conforme Padilla e Xavier (2009), Portugal é historicamente relacionado com países da América Latina, especialmente com o Brasil. Num contexto mais recente, a crescente importância do Brasil como potência emergente no continente americano recolocou Portugal como parceiro estratégico na ligação da América Latina ao continente europeu. Assim, atualmente, o Brasil está mais próximo de Portugal, e essa proximidade assume relevância na comunidade dos países ibero-americanos, reestabelecendo a condição histórica entre países latinos da América e da Europa, com essencial atenção para Brasil e Portugal.

A oportunidade do estudo para a formação do conhecimento é, portanto, relacionada à possibilidade de comparação entre as teorias de trade-off e pecking order em diferentes contextos e por diversos prismas. É necessário observar as convergências e/ou divergências na estrutura de capital de países que possuem culturas e contextos econômicos diferenciados, mas que, sobretudo, possuem fortes laços históricos, políticos e econômicos, possibilitando inferências relevantes na área de finanças.

Estrutura de Capital

A teoria trade-off emerge do trabalho seminal de Modigliani e Miller (1958), em que relataram que a maneira como a organização é financiada, em mercados perfeitos, torna-se fator irrelevante para a determinação de seu valor. Contudo, Modigliani e Miller (1958) comentam que isso não significa que proprietários ou gestores não possuem motivos para a preferência de determinado plano de financiamento, ou que não existam outras questões políticas ou técnicas que interferem nas decisões de endividamento.

Posteriormente, Modigliani e Miller (1963) abordam acerca de aspectos evolutivos da teoria trade-off com foco na dívida de terceiros, em que consideram a existência de vantagens fiscais advindas da taxa de juro, que, por consequência, aumentam o valor das organizações. Surge, neste momento, um forte viés da teoria trade-off, que prioriza a captação de recursos junto a terceiros em detrimento do capital próprio, entendendo que o primeiro grupo fornece recursos mais acessíveis devido aos benefícios fiscais.

Na década de 1980 surgiu uma nova teoria sobre a estrutura de capital, denominada de teoria pecking order desenvolvida pelo trabalho de Myers e Majluf (1984). A abordagem visou hierarquizar a obtenção de recursos em três etapas, em que, primeiramente, a organização deve fazer uso dos recursos proporcionados internamente e consequente retenção dos lucros para investimentos. O segundo momento é marcado pela captação de recursos junto a terceiros e, por fim, não havendo outra alternativa, a empresa deverá emitir ações.

Myers e Majluf (1984) explicam que as organizações devem seguir aquela hierarquização a fim de captar recursos de forma mais acessível, pelo fato de que o último nível de captação (emissão de ações) é mais oneroso devido à assimetria da informação, enquanto, no primeiro nível (recursos próprios), o gestor compreende isoladamente as necessidades de investimento.

A partir da perspectiva criada pela teoria de pecking order, estudos passaram a identificar fatores de mercado que interferem na estrutura de capital das organizações. Harris e Raviv (1988) verificaram questões sobre a forma como a estrutura de capital é constituída. Neste sentido, concluem que a estrutura de capital é formada conforme as características do mercado. Além disso, relatam a existência de benefícios para as empresas em que os gestores exercem o próprio controle, devido às motivações para maximização de resultados.

]]>Desempenho Econômico

A análise econômica financeira elaborada com o uso de índices, calculados a partir das demonstrações, surgiu da necessidade de avaliar a saúde financeira das organizações, auxiliando investidores, credores e administradores na predição de situações favoráveis ou desfavoráveis (Scarpel e Milioni, 2001).

Historicamente, Altman (1968) buscou identificar através de indicadores econômicos financeiros a previsão de falência das organizações. Os resultados indicaram que as empresas em situação de falência apresentam estrutura de capital diferente das saudáveis. Neste contexto, o presente trabalho aborda sobre os índices de rentabilidade que visam analisar o desempenho econômico das empresas. Hirigoyen (1985) destaca que a rentabilidade garante a evolução da organização e proporciona a aferição de autofinanciamento.

Obter uma rentabilidade adequada ao risco suportado pelos sócios ou acionistas constitui o principal objetivo das empresas. Afinal, o lucro compõe o elemento propulsor aos investimentos (Pimentel et al., 2005). A avaliação da rentabilidade costuma ser medida por intermédio de diversos índices, como Return on Assets (ROA), Return on Equity (ROE) e Return on Sales (ROS).

De acordo com Palombini (2010), quando o capital de giro é gerenciado de modo ineficiente, alocando-se mais recursos que o necessário, a empresa pode perder oportunidades de investir em projetos de valor agregado positivo. Por outro lado, se o nível de capital de giro for muito baixo, a empresa pode perder receita ou sofrer com liquidez financeira de curto prazo, levando a degradação do crédito. Em ambos os casos, o mau gerenciamento proporciona efeitos negativos na rentabilidade da organização.

Empresas Familiares

Estudos sobre empresas familiares estão em evidência há décadas, como se verifica no trabalho de Donnelley (1967), em que considera como empresa familiar aquela com ligação a uma determinada família por pelo menos duas gerações e/ou com ligações familiares que exerçam influência sobre as diretrizes empresariais e interesses da família.

Mok, Lam e Cheung (1992), Morck e Yeung (2004) e Shyu (2011) consideram que a empresa familiar precisa satisfazer, ao menos, um dos seguintes critérios: membros da família devem possuir pelo menos 10% da posição acionária; haver membros da família no conselho; e mais de 50% dos assentos do conselho precisam ser ocupados por membros da família.

]]> Há estudos sobre enfoque das vantagens e desvantagens estruturais de empresas familiares. Barry (1975) relata que empresas familiares podem ser bem sucedidas sob a liderança do empresário fundador, mas tendem a perder o ímpeto quando o controle passa para as gerações futuras. Além disso, as empresas familiares tornam-se mal sucedidas quando o crescimento depende de uma estrutura de gestão sofisticada.Consolidando a relação entre os pontos fracos e fortes da propriedade, controle e gestão familiar, Donnelley (1967) relata que, nas desvantagens, existem os conflitos de interesse, falta de disciplina, marketing imóvel, promoções de parentes e falta de controles formais. Por outro lado, as vantagens são caracterizadas pelo sacrifício pessoal, reputação, lealdade dos funcionários, união entre dirigentes e acionistas, sensibilidade e continuidade.

Recentemente, estudos empíricos têm analisado o comportamento das empresas familiares, muitas vezes de forma comparativa com as empresas não familiares. Gracia e Andújar (2007) verificaram as diferenças no comportamento financeiro das pequenas empresas familiares e não familiares da Espanha. Consideraram as teorias trade-off e pecking order, e os resultados indicaram política financeira diferenciada pelas empresas familiares.

Hipótese de Pesquisa

A consolidação das teorias trade-off e pecking order proporcionaram a evolução de diversos conceitos e a elaboração de estudos sobre a estrutura de capital. No Brasil, Nakamura (1992) estudou questões relacionadas à estrutura de capital das empresas do país. Os resultados apontam que as organizações, em suas decisões sobre o endividamento, buscam maximizar a riqueza dos acionistas optando por fundos que oferecem recursos mais acessíveis. Em Portugal, por sua vez, buscando identificar os determinantes da estrutura de capital, Correia (2003) realizou pesquisa com grupo de empresas da Associação Portuguesa de Empresas Familiares (APEF). Os achados sugerem que as organizações familiares mais rentáveis possuem menores índices de endividamento.

A comparação entre países passou a ser fonte recorrente de investigação nos estudos sobre estrutura de capital. Bastos e Nakamura (2009) investigaram os determinantes da estrutura de capital entre empresas do Brasil, Chile e México. Os indicadores do nível de endividamento apontaram que os fatores de liquidez corrente, rentabilidade, market to book value e tamanho apresentaram maior significância com a estrutura de capital dos países. Além disso, a teoria pecking order foi a que melhor explicou a estrutura de capital das empresas brasileiras e mexicanas, enquanto as chilenas possuem vieses de ambas as teorias.

Por seu lado, Vieira (2012) verificou a percepção dos diretores financeiros sobre as decisões de estrutura de capital no caso de Portugal. A amostra foi composta de 48 respondentes de empresas com títulos cotados na bolsa de valores Euronext Lisboa. Os achados apontaram que a natureza do negócio e o ciclo de vida das empresas são elementos preponderantes para a estrutura de capital das empresas portuguesas. Por fim, encontraram evidências de que a estrutura de capital destas empresas é fundamentada por ambas as teorias, trade-off e pecking order.

Santos, Ribeiro, Silva e Melo (2016) objetivaram identificar os fatores determinantes de estrutura de capital de micro e pequenas empresas da região metropolitana de Belo Horizonte (Minas Gerais, Brasil). Os dados foram coletados mediante questionário, tendo-se, ao final, 183 empresas participantes. Os resultados apontaram que aquelas empresas brasileiras analisadas apresentam baixos índices de endividamento, conotando tendência à utilização dos preceitos da teoria pecking order a fim de financiar suas atividades.

Por fim, Silva (2016) verificou o impacto da crise financeira e econômica na estrutura de capital de pequenas e médias empresas portuguesas do setor da indústria do calçado. Para tanto, a amostra de pesquisa abrangeu 653 empresas com análise do período de 2006 a 2013. Os resultados sugerem que a crise proporcionou redução do endividamento total das empresas, bem como substituição da dívida de curto prazo por endividamento de longo prazo. Além disso, tem-se que as varáveis que mais influenciam a escolha da estrutura de capital são rentabilidade e idade da empresa e que a teoria pecking order é preponderante, ou seja, as organizações preferem se financiar em primeiro lugar com recursos gerados internamente. Diante da magnitude dos trabalhos apresentados, criou-se a seguinte hipótese de pesquisa:

]]> – Existe influência da estrutura de capital no desempenho econômico das empresas familiares do Brasil e Portugal.

Metodologia

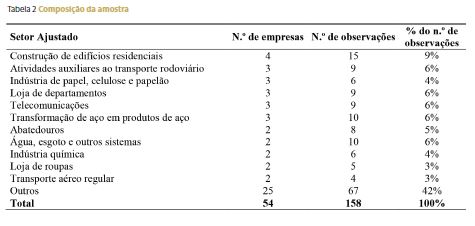

A população da pesquisa é composta pelas empresas familiares brasileiras listadas na BM&FBovespa e portuguesas listadas na Bolsa Euronext de Lisboa. Para determinar a amostra da pesquisa, foram excluídas as empresas que não dispunham das informações necessárias para cálculo das variáveis estudadas e aquelas do segmento financeiro. A amostra da pesquisa ficou composta por 73 empresas brasileiras e 18 empresas portuguesas.

Os dados utilizados para cálculo das variáveis foram obtidos pela base de dados Thomson. Para determinar as empresas familiares foi preciso considerar alguns aspectos. Primeiramente, foi observado se as empresas possuíam membros familiares, e, posteriormente, se os membros ocupavam cargos de gestão, direção ou conselho de administração.

Na sequência, foi observado se os membros da família detinham mais de 10% das ações, conforme determinado pelos estudos Mok et al. (1992), Morck e Yeung (2004) e Shyu (2011). Desta forma, considerando os fatos expostos, foram selecionadas as empresas familiares dos dois países.

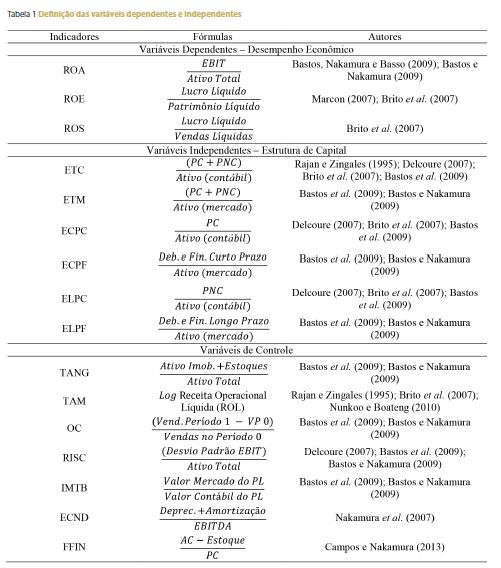

A coleta dos dados compreendeu o período de 2009 a 2013, justificado pelos estudos de Rajan e Zingales (1995) e Bastos e Nakamura (2009), que utilizaram 5 anos de análise. Na análise dos dados foi elaborada a estatística descritiva das variáveis estudadas. Posteriormente, foram calculados os modelos de regressão pela análise em painel. A tabela 1 apresenta as variáveis.

Com o uso das variáveis foi elaborado o modelo de regressão. Segue a equação utilizada para os pressupostos da análise relacionada à Hipótese.

]]>

O estudo também aplicou os modelos relacionados às variáveis ROE e ROS, totalizando a utilização de três equações com alterações nas variáveis dependentes.

]]>

O estudo também aplicou os modelos relacionados às variáveis ROE e ROS, totalizando a utilização de três equações com alterações nas variáveis dependentes.

Análise dos Resultados

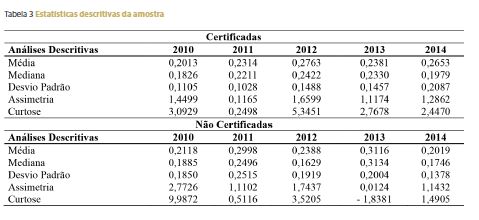

Inicialmente obtiveram-se as tabelas 2 e 3 que mostram a estatística descritiva e o teste de diferença de médias das variáveis estudadas ao longo do período.

Para aprofundar os achados da tabela 2, foi observada a diferença de médias dos indicadores entre as empresas do Brasil e de Portugal, conforme exposto na tabela 3.

As médias dos indicadores de rentabilidade (ROA, ROE e ROS) evidenciam índices superiores nas empresas brasileiras comparadas com as portuguesas. A única exceção é encontrada na variável ROE para o ano de 2009, em que as empresas portuguesas apresentaram melhor médias. Comprova-se pelo teste de diferença de médias que os indicadores ROA e ROS são significativamente diferentes e maiores para as empresas familiares do Brasil.

Os maiores índices de rentabilidade nas empresas brasileiras podem ser explicados pelas crises que assolaram a economia mundial em 2008 e, posteriormente, pela crise europeia de 2010, em que Portugal foi um dos países mais atingidos. Carvalho (2010) relata que a crise de crédito de alto risco, que se iniciou no segmento de compra e venda de títulos hipotecários de imóveis residenciais nos EUA, em 2008, acabou se transformando numa crise financeira de grande proporção.

]]> Além disto, a crise da Europa ocorrida em 2010 afetou primordialmente a economia de cinco países periféricos do euro – Grécia, Irlanda, Portugal, Espanha e Itália. As economias afetadas possuem características em comum: fizeram uso do crédito que sucedeu à crise para obter empréstimos com maior facilidade, o que, em longo prazo, originou em nível elevado de endividamento (Lugão, Santana e Ferrari, 2014).Lugão et al. (2014) comentam que Portugal foi um dos países mais atingidos pela designada crise das dívidas soberanas na área do euro, tornou-se, no calendário das intervenções, o terceiro país a receber grandes empréstimos de fundos europeus de resgate e do Fundo Monetário Internacional, em um total de 78 bilhões de dólares, e alcançou a segunda maior taxa de desemprego da Europa com 15%. Paulo (2011) destaca que a indústria portuguesa não tem conseguido valorizar seus produtos no comércio internacional, e o governo aumentou impostos sobre os rendimentos e congelou vencimentos dos funcionários públicos.

Em relação ao endividamento, as empresas de Portugal apresentaram maior média em praticamente todos os índices estudados. A comprovação de que as empresas familiares de Portugal estão mais endividadas é obtida pelo teste de diferença de médias, em que os indicadores ETC, ETM, ECPF e ELPF, apresentaram-se significativamente maiores na comparação com as empresas brasileiras. O fato é corroborado considerando os resultados encontrados nos indicadores de rentabilidade. Conforme Brito et al. (2007), espera-se que empresas com maior rentabilidade sejam menos endividadas, pois possuem maior potencial de gerar recursos próprios e, por consequência, fazem menor uso de dívidas.

Por fim, em relação as variáveis de controle verifica-se que as empresas familiares brasileiras possuem maiores índices de tangibilidade, oportunidade de crescimento, risco do negócio e folga financeira. Por outro lado, as empresas familiares portuguesas possuem maior TAM, IMTB e ECND. Apesar de essas empresas portuguesas serem maiores há uma queda gradativa ao longo do período estudado, o que remete a interferência dos efeitos das crises. Este fato não é constatado no Brasil, em que o tamanho das empresas cresceu durante os períodos de 2009 a 2013. Contudo, na verificação do teste de diferença de médias, foi possível comprovar estatisticamente que apenas os indicadores de oportunidade de crescimento e risco do negócio são maiores para as empresas familiares do Brasil.

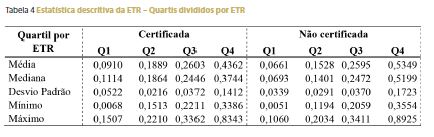

A tabela 4 mostra a existência de influência da estrutura de capital no desempenho econômico das empresas familiares do Brasil e de Portugal.

No primeiro modelo (1a), relacionado com as empresas familiares brasileiras, foi utilizada a modelagem em painel de efeitos aleatórios, visto que o teste de Breusch-Pagan foi significante ao nível de 5% e o teste de Hausman não apresentou significância. O modelo apresentou significância ao nível de 5% e poder de explicação das variáveis pelo R² overall de 17,67%. Os resultados apontam que o menor ECPF, o menor ELPF, a maior OC e a maior folga financeira influenciam no maior ROA.

No segundo modelo (2a) foi utilizada a modelagem em painel de efeitos fixos com significância ao nível de 5% e poder de explicação pelo R² within de 44,07%. Os resultados apontam que o maior ECPF, o maior ELPF, a maior OC e o menor IMTB influenciam no maior ROE.

No terceiro modelo (3a) é exposta a influência da estrutura de capital sobre o ROS, e a modelagem em painel utilizada foi o POOLS, em que o teste de Breusch-Pagan e o teste de Chow não foram significantes ao nível de 5%. O modelo apresentou significância ao nível de 5% e poder de explicação pelo R² de 13,92%. Os resultados apontam, por um lado, que a estrutura de capital não exerce influência sobre o ROS. Por outro lado, algumas variáveis de controle apresentaram resultados relevantes, em que a menor TANG, o menor TAM e a menor FFIN influenciam no maior ROS.

]]> Em uma análise macro, percebe-se nos três modelos que a variável independente com significância e coeficiente mais elevado é o ELPF em relação ao ROE, apresentando coeficiente de 1,1152. Além disso, o ECPF também está positivamente relacionado ao ROE. Os achados remetem para a conclusão que as empresas brasileiras podem fazer um uso mais intenso do que preconiza a teoria trade-off, que prioriza a captação de recursos junto a terceiros, visando usufruir dos benefícios fiscais que tais recursos oferecem, o que os torna mais baratos e, por conseguinte, proporciona maior rentabilidade (Modigliani e Miller, 1963).Em relação as variáveis de controle significativas ao nível de 5%, a maior oportunidade de crescimento influencia o maior ROA, o menor IMTB influencia o maior ROE, a menor TANG influencia o maior ROS, o menor TAM influencia o maior ROS e a menor FFIN influencia no maior ROS. A relação da FFIN com o ROS pode ser sustentada pelo fato de que empresas que trabalham com menor FFIN tendem a exigir a apresentação de melhores resultados em relação a vendas, custos e despesas, ocasionando em melhor ROS.

Para as empresas familiares de Portugal é possível observar no primeiro modelo (1b) que fez-se uso da modelagem em painel de efeitos aleatórios. O modelo apresentou significância ao nível de 5% e o poder explicativo das variáveis é de R² overall 53,26%, sendo que o maior ELPF, a menor TANG, o maior TAM, a maior OC, o menor RISC e a maior FFIN influenciam no maior ROA.

No segundo (2b) utiliza-se a modelagem em painel de efeitos fixos e o poder de explicação pelo R² within de 59,83%, em que os resultados apontam o maior ETM, o menor ECPF, o menor ELPF, o menor RISC e o maior IMTB influenciam no maior ROE.

Por fim, no terceiro (3b) foi utilizada a modelagem em painel de efeitos fixos, que apresentou R² within de 25,76%. Porém, o modelo não apresentou significância ao nível de 5%, o que remete para a necessidade de melhor exploração.

Os resultados encontrados para as empresas portuguesas permitem verificar diferenças importantes quanto à influência da estrutura de capital no desempenho econômico comparativamente aos achados para empresas brasileiras. Assim como no Brasil, o ECPF e ELPF apresentaram significância ao nível de 5% em relação ao ROE; porém, em Portugal, o sinal foi inverso, ou seja, o menor ECPF e ELPF influenciam no maior ROE.

Percebe-se que em Portugal as empresas menos endividadas possuem maior rentabilidade, remetendo para melhor relação da teoria de pecking order para as empresas familiares portuguesas, que prioriza em primeira instância a utilização de capital próprio para a obtenção de melhores resultados (Myers e Majluf, 1984). Tais resultados são consistentes com os de Rajan e Zingales (1995), em que evidenciaram relação negativa entre endividamento e rentabilidade.

Quanto as variáveis de controle, apresentam significância ao nível de 5% quer o TAM e a FFIN positivamente relacionadas ao ROA, mas negativamente ao RISC, quer o IMTB que está positivamente relacionado com o ROE. Neste contexto, chama atenção o risco do negócio, que possui relação ao nível de 5% com o ROE e ao nível de 10% com o ROA, ambas negativas. Tal relação é prudente se considerarmos o atual momento econômico de Portugal, que tenta superar aos poucos os efeitos negativos das crises mundial e europeia, em que operar com baixo risco proporciona segurança e, ao menos, certa rentabilidade, mesmo que reduzida. Neste caso, a melhor decisão é pela redução do risco, visando manter a rentabilidade, conforme determinado pela variável risco do negócio em relação aos índices de rentabilidade das empresas portuguesas.

Conclusões

]]> Os resultados apontam que o ROA, o ROE e o ROS são superiores para as empresas brasileiras, e que as empresas portuguesas apresentam maiores níveis de endividamento. Diante das crises que afetaram a economia portuguesa, fica evidente que os baixos índices de rentabilidade estão fortemente atrelados aos problemas que o país tem enfrentado nos últimos anos. Os maus indicadores, principalmente no que tange a rentabilidade das empresas familiares portuguesas, são um reflexo do que o país tem vivido.Os principais resultados sobre a influência da estrutura de capital no desempenho econômico das empresas familiares do Brasil relevam que os mais elevados ECPF e ELPF influenciam no maior ROE. Já em relação à influência da estrutura de capital no desempenho econômico das empresas familiares de Portugal, os resultados indicam que os menores ECPF e ELPF influenciam no maior ROE.

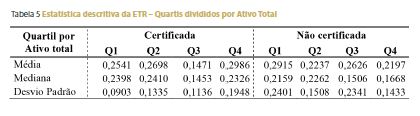

A tabela 5 mostra uma síntese dos resultados no Brasil e em Portugal, visando estabelecer um resumo dos achados para discussão teórica.

Ao final, em relação à influência da estrutura de capital no desempenho econômico, conclui-se que, nas variáveis que foram significativas para Brasil e Portugal, evidenciaram-se influências inversas. No Brasil, o maior ECPF e o maior ELPF influenciam em maior ROE; em Portugal, o menor ECPF e o menor ELPF influenciam em maior ROE.

Estes resultados sugerem que as empresas brasileiras preconizam a teoria trade-off, em que o maior endividamento com terceiros proporciona melhores resultados, e as empresas portuguesas preconizam a teoria de pecking order em que o menor endividamento a terceiros e o maior uso do capital próprio proporcionam melhores resultados.

Os resultados sugerem diferentes usos da estrutura de capital para empresas familiares do Brasil e Portugal. Cabe destacar que as empresas familiares de Portugal podem ter sofrido viesses pela crise de 2010. O fato é confirmado por Harris e Raviv (1988), mencionando que o contexto econômico, características do mercado e as condições econômicas podem influenciar na estrutura de capital. Serão necessários novos estudos relacionados à estrutura de capital e ao desempenho econômico, com o objetivo de captar informações em períodos em que não haja recessão econômica.

Referências bibliográficas

]]> ALTMAN, E.I. (1968), «Financial ratios, discriminant analysis and the prediction of corporate bankruptcy». The Journal of Finance, 23(4), pp. 589-609.ARREGLE, J.L.; HITT, M. A.; SIRMON, D.G. e VERY, P. (2007), «The development of organizational social capital: attributes of family firms». Journal of Management Studies, 44(1), pp. 73-95.

ATTUCH, L. (2007), «O retrato da empresa familiar». Societàs Consultoria, n.º 507, p. 48-49.

BARRY, B. (1989), «The development of organization structure in the family firm». Family Business Review, 2(3), pp. 293-315.

BASTOS, D.D. e NAKAMURA, W.T. (2009), «Determinantes da estrutura de capital das companhias abertas no Brasil, México e Chile no período 2001-2006». Revista Contabilidade & Finanças-USP, 20(50), pp. 75-94.

BASTOS, D.D.; NAKAMURA, W.T. e BASSO, L.F.C. (2009), «Determinants of capital structure of publicly-traded companies in latin America: an empirical study considering macroeconomic and institutional factors». Revista de Administração Mackenzie, 10(6), pp. 47-77.

BIRD, B.; WELSCH, H.; ASTRACHAN, J.H. e PISTRUI, D. (2002), «Family business research: the evolution of an academic field». Family Business Review, 15(4), pp. 337-350.

BRITO, G.A.S.; CORRAR, L.J. e BATISTELLA, F.D. (2007), Fatores determinantes da estrutura de capital das maiores empresas que atuam no Brasil. Revista de Contabilidade e Finanças da USP, São Paulo, 18(43), pp. 9-19.

CAMPOS, A. e NAKAMURA, W.T. (2013), «Folga financeira avaliada como endividamento relativo e estrutura de capital». Revista de Finanças Aplicadas, 1, pp. 1-19.

CARVALHO, D. (2010), «A crise financeira dos EUA e suas prováveis repercussões na economia global e na América Latina: uma abordagem pós-minskyana». In III Encontro da Associação Keynesiana Brasileira, São Paulo.

]]> CARVALHO, J.R.M.; SANTOS, W.C. e RÊGO, T.F. (2010), «Uma análise dos fatores de desempenho financeiro: o caso das Lojas Americanas SA». Qualit@s Revista Eletrônica, 9(1).CORREA, C.A.; BASSO, L.F.C. e NAKAMURA, W.T. (2013), «The capital structure of largest Brazilian firms: an empirical analysis of the Pecking Order and trade-off theories, using panel data». RAM – Revista de Administração Mackenzie, 14(4), pp. 106-133.

CORREA, S.I.F. (2013), «Determinantes do desempenho económico das empresas familiares portuguesas: será a inovação relevante?». Dissertação Mestrado em Economia, Faculdade de Economia do Porto.

DELCOURE, N. (2007), «The determinants of capital structure in transitional economies». International Review of Economics & Finance, 16(3), pp. 400-415.

DONNELLEY, R.G. (1967), «A empresa familiar». RAE – Revista de Administração de Empresas, 7(23), pp. 161-198.

FORTE, D. (2007), «Estudo sobre a estrutura de capital das empresas brasileiras no período pós Plano Real (1995-2005)». Tese Doutorado em Administração, Universidade Presbiteriana Mackenzie, São Paulo.

GOMES, G. e LEAL, R. (2001), «Determinantes da estrutura de capitais das empresas brasileiras com ações negociadas em bolsas de valores». InFinanças Corporativas. Atlas, São Paulo.

HARRIS, M. e RAVIV, A. (1988), «Corporate control contests and capital structure». Journal of Financial Economics, 20, pp. 55-86.

HIRIGOYEN, G. (1985), «Rentabilité et solvabilité». Direction et Gestion, n.º 3.

LANK, A. G. (2001), Pessoas, Famílias e Equipes: Como Evitar que a Dinastia Vire um Episódio de Dallas. Pearson Makron Books, São Paulo, pp. 130-135.

]]> LARA, J.E. e MESQUITA, J.M.C. (2008), «Estrutura de capital e rentabilidade: análise do desempenho de empresas brasileiras no período pós Plano Real». Contabilidade Vista & Revista, 19(2), pp. 15-33.LEE, J. (2006), «Family firm performance: further evidence». Family Business Review, 19(2), pp. 103-114.

LÓPEZ‐GRACIA, J. e SÁNCHEZ‐ANDÚJAR, S. (2007), «Financial structure of the family business: evidence from a group of small Spanish firms». Family Business Review, 20(4), pp. 269-287.

LUGÃO, A.C.; SANTANA, E. e FERRARI, M. (2014), «Conselho europeu: austeridade, estabilidade e crescimento – Novos acordos em tempos de crise». Modelo Intercolegial de Relações Internacionais.

MARCON, R.; GRZEBIELUCKAS, C.; MELLO, R.B. e MULLER, R.A. (2007), «O comportamento da estrutura de capital e a performance de firmas brasileiras, argentinas e chilenas». REGE – Revista de Gestão, 14(2), pp. 33-48.

MODIGLIANI, F. e MILLER, M.H. (1958), «The cost of capital, corporation finance and the theory of investment». The American Economic Review, pp. 261-297.

MODIGLIANI, F. e MILLER, M.H. (1963), «Corporate income taxes and the cost of capital: a correction». The American Economic Review, pp. 433-443.

MOK, H.M.; LAM, K. e CHEUNG, I. (1992), «Family control and return covariation in Hong Kong's common stocks». Journal of Business Finance & Accounting, 19(2), pp. 277-293.

MORCK, R. e YEUNG, B. (2004), «Special Issues Relating to Corporate Governance and Family Control». World Bank Policy Research Working Paper.

MYERS, S.C. e MAJLUF, N.S. (1984), «Corporate financing and investment decisions when firms have information that investors do not have». Journal of Financial Economics, 13(2), pp. 187-221.

]]> NAKAMURA, W.T. (1992), «Estrutura de Capital das empresas no Brasil: evidências empíricas». Dissertação Mestrado em Administração, Universidade de São Paulo, Faculdade de Economia, Administração e Contabilidade, São Paulo.NAKAMURA, W.T.; MARTIN, D.M.L.; FORTE, D.; CARVALHO FILHO, A.D.; COSTA, A.D. e AMARAL, A.D. (2007), «Determinantes de estrutura de capital no mercado brasileiro: análise de regressão com painel de dados no período 1999-2003». Revista Contabilidade & Finanças, 18(44), pp. 72-85.

NUNKOO, P.K. e BOATENG, A. (2010), «The empirical determinants of target capital structure and adjustment to long-run target: evidence from Canadian firms». Applied Economics Letters, 17(10), pp. 983-990.

PADILLA, B. e XAVIER, M. (2009), «Migrações entre Portugal e América Latina». ACIDI – Revista do Observatório da Imigração, n.º 5.

PALOMBINI, N.V.N. (2010), «Gestão de Capital de Giro: Impacto sobre a Rentabilidade da Empresa e seus Determinantes». Dissertação Mestrado em Administração, Universidade Presbiteriana Mackenzie, São Paulo.

PAULO, S. (2011), «A Europa e a crise financeira mundial – balanço da resposta da EU». Comissão Europeia, Fundação Roberto Schuman.

PIMENTEL, R.C.; BRAGA, R. e NOVA, S.P.D.C.C. (2005), «Interação entre rentabilidade e liquidez: um estudo exploratório». Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, 10(2).

RAJAN, R.G. e ZINGALES, L. (1995), «What do we know about capital structure? Some evidence from international data?». The Journal of Finance, 50(5), pp. 1421-1460.

RIBEIRO, L.P. e SOARES, F.A. (2013), «Empresas familiares e processo sucessório». Revista Interdisciplinar de Estudos Contemporâneos.

SANTOS, A. DE O.; RIBEIRO, N.M.T.; SILVA, W.A.C. e MELO, A.A. DE O. (2016), «Determinantes da estrutura de capital de pequenas empresas da região metropolitana de Belo Horizonte». Revista Universo Contábil, 12(2), pp. 80-95.

]]> SCARPEL, R.A. e MILIONI, A.Z. (2001), «Aplicação de modelagem econométrica à análise financeira de empresas». Revista de Administração da Universidade de São Paulo, 36(2), pp. 80-88.SHYU, J. (2011), «Family ownership and firm performance: evidence from Taiwanese firms». International Journal of Managerial Finance, 7(4), pp. 397-411.

SILVA, D.C. DA (2016), «O impacto da crise financeira e económica na estrutura de capital das PME do setor da indústria do calçado em Portugal». Dissertação Mestrado em Economia, Faculdade de Economia do Porto.

VIEIRA, E. (2012), «Determinantes da estrutura de capital das empresas portuguesas cotadas». Revista Portuguesa e Brasileira de Gestão, 12(1), pp. 37-51.

Recebido em abril de 2016 e aceite em abril de 2017

Recibido en abril de 2016 y aceptado en abril de 2017

Received in April 2016 and accepted in April 2017

]]>