Os riscos e oportunidades das bacias do Norte de África e da África Ocidental no abastecimento a Portugal

Risks and opportunities for the North Africa and West Africa Basin countries in supplying Portugal

Catarina Mendes Leal

Doutorada em Relações Internacionais, mestre em Gestão Pública, pós-graduada em Estudos Europeus (vertente económica) e em Estudos Avançados em Gestão Pública (INA) e Licenciada em Relações Internacionais. É investigadora do IPRI-UNL. É Auditora do Curso de Defesa Nacional (IDN) e Auditora do Curso de Política Externa Nacional (MNE). Frequentou cursos de prospetiva da Global Business Network: Developing & Using Scenarios; Leading Scenario Projects; Scenario Strategy and Action; bem como, cursos na área da segurança e defesa: na NATO School Roma (Roma, Itália), no George Marshall Center (Garmish, Alemanha) e na NATO School (Oberammergau, Alemanha). É Responsável pelo Gabinete de Relações Internacionais da ASAE, ex-Assessora da Direção-Geral de Política de Defesa Nacional (Ministério da Defesa) e conferencista convidada no ISCTE, no IESM e no INA. É membro fundador do GEEMA. Galardoada com o Prémio da Defesa Nacional 2010 e com a menção honrosa do Prémio Almirante Teixeira da Mota 2014. Autora de vários artigos, de cinco livros e participante em projetos de investigação.

RESUMO

No século XXI a segurança energética constitui um desafio da maior importância dado o desequilíbrio na repartição mundial das reservas de petróleo e gás natural, das crescentes limitações da oferta de combustíveis fósseis a nível mundial e da turbulência que caracteriza várias das regiões produtoras. Portugal é um país com escassos recursos energéticos próprios, nomeadamente, aqueles que asseguram a generalidade das necessidades energéticas, dependendo de aprovisionamento externo, em que se destacam os países do Norte de África e da bacia da África Ocidental. Atualmente, estas duas regiões confrontam-se com um aumento das assimetrias e dos riscos securitários de longa duração, agudizando-se com a crescente interligação entre eles.

]]> Palavras-chave: Segurança energética, Norte de África, bacia da África Ocidental, estratégias.

ABSTRACT

In the XXIst century, energy security is a challenge of great importance given the imbalance in the global distribution of oil and natural gas reserves, the increasing supply constraints of fossil fuels worldwide and due to the turbulence that features some of the producing regions. Portugal is a country with limited indigenous energy resources in particular those which provide the majority of energy needs. Portugal depends on external supply, especially from the countries of North Africa and from West Africa Basin. Currently, these two regions are confronted with an increasing asymmetry and long-term security risks that are becoming worst with the increa sing interconnection between them.

Keywords: Energy security, North Africa, West Africa basin, strategies.

Nas últimas décadas a segurança energética1 tornou-se um problema crescente, que afeta quer os estados do Norte, quer os do Sul. Dada a rápida industrialização de algumas regiões do mundo e a transformação de economias «líder», estas tornaram-se crescentemente dependentes de quantidades volumosas de energias fósseis, tornando a segurança energética num problema-chave a nível político e económico. A existência de fontes de aprovisionamento fiáveis é fundamental para a atividade económica e deve ser considerada como um pré-requisito para a segurança económica.

Numa tentativa de garantir a estabilidade dos abastecimentos, os grandes poderes estão cada vez mais a militarizar a sua abordagem à segurança energética, com consequências para a segurança internacional à medida que a cooperação interestatal ameaça evoluir para um conflito armado em torno do controlo das reservas energéticas. Paralelamente, a militarização também tem um profundo impacto na segurança humana dos que vivem em estados «ricos em petróleo» nas regiões do «Sul». A riqueza petrolífera provoca ainda outros impactos em estados do Sul, como a segurança do regime, a qual se encontra muitas vezes intimamente ligada à obtenção e coleta das rendas petrolíferas2 . Este processo agudiza quer o desenvolvimento destas regiões, bem como a própria segurança dos respetivos cidadãos. Muitas vezes os estados são confrontados com a chamada Dutch disease, fenómeno através do qual o agravamento das rendas oriundas dos recursos naturais aumenta a taxa de câmbio, tornando as restantes indústrias de exportação não competitivas e conduzindo à desindustrialização.

Em suma, a segurança energética é, sem dúvida, um problema com ramificações nas várias vertentes de segurança.

]]> PRINCIPAIS FATORES DESESTABILIZADORES NAS REGIÕES DO NORTE DE ÁFRICA E DA ÁFRICA OCIDENTAL NO PRESENTE

A região do Norte de África e a bacia da África Ocidental, apesar de serem duas áreas distintas, apresentam, hoje em dia, um conjunto de elementos desestabilizadores e de vulnerabilidades locais que afetam ambas as áreas. Trata-se de ameaças transnacionais e assimétricas, que se encontram interligadas num mix extremamente complexo de racionalidades e configurações, como o fracasso político dos estados, lutas de poder internas, militarização crescente, pressão populacional/demografia, competição em torno dos recursos naturais, clima de insegurança e tráfego de drogas.

Analisando brevemente cada um destes elementos desestabilizadores, no que diz respeito ao fracasso político dos estados, está-se perante estados pós-coloniais que permanecem incapazes de impor totalmente a sua autoridade em todas as partes do seu território. Na opinião de muitos especialistas, esta área sofre, em termos crónicos, de uma má governação que hipoteca o seu futuro. A incapacidade dos estados em exercer os seus poderes de soberania sobre toda a extensão dos seus territórios, constitui a principal razão por trás do aumento do risco de desestabilização e de conflito armado. Um Estado frágil é um alvo potencial para as forças da anarquia. Segundo o Índice de Estados Frágeis, em 20143, quatro estados da África Ocidental estão entre os 25 maiores estados frágeis, nomeadamente: a Costa do Marfim (14.ª posição), a Nigéria (17.ª), o Níger (20.ª) e a Libéria (24.ª).

Paralelamente, a geopolítica interna de alguns estados da África Ocidental e do Norte da África – por exemplo, o Mali, a Nigéria, o Níger e a Líbia – parece seguir um modelo em que um centro de poder político e controle sobre a riqueza do país opõe áreas periféricas marginalizadas que procuram derrubar um statu quo que, em muitos casos, é o resultado do domínio colonial que inverteu posições tradicionais de força. Estas lutas internas pelo poder minam e desestabilizam a política, impulsionando repetidos golpes de Estado.

Todos os vetores de tensão são agravados por grandes fluxos de dinheiro que aumentam a esperança de ganhos imediatos entre grupos armados organizados; a área do Sahel, de que alguns dos estados da África Ocidental fazem parte, confronta-se com uma crescente militarização. Isto apesar de a Convenção da cedeao (de junho de 2006) ter formalmente proibido a venda de armas de pequeno porte.

Quer as populações da região do Norte de África, quer da África Ocidental, estão a crescer a um ritmo extremamente rápido, prevendo-se a sua duplicação nos próximos trinta e cinco anos e para a região, atingindo mais de 1131 milhões de habitantes em 20504. Este crescimento irá, sem dúvida, afetar quer a segurança humana, quer a segurança alimentar na região. Um crescimento desregulado que irá ter um impacto negativo sobre os já frágeis equilíbrios internos e poderá desencadear um leque de riscos, tais como o aumento do número de «refugiados climáticos» que se deslocam para as cidades devido ao aquecimento global, a criação de grupos nativos, as tensões intraestatais, etc. Outra característica a ter em atenção prende-se com o facto de se estar perante populações jovens, onde o índice de desemprego é muito mais elevado. Por exemplo, só no golfo da Guiné cerca de 40 por cento da população encontra-se no desemprego (desses 40 por cento, 60 por cento atinge os jovens, com menos de 30 anos). Existem insuficientes oportunidades económicas na economia formal, legal para a juventude. Além disso, a insegurança alimentar que afeta as populações rurais tem incentivado a migração das áreas rurais para as cidades, levando a um rápido crescimento da população urbana, agudizando as tensões sociais e económicas com as populações urbanas.

Quer o Norte de África, quer a África Ocidental são ricos em recursos naturais. Além de diamantes e ouro, a região tem ricas jazidas de petróleo e gás, ferro, fosfato, cobre, estanho e combustível de urânio, atraindo o interesse de poderes que pretendem ganhar o controlo sobre eles. Os principais players mundiais estão a seguir estratégias que lhes vão assegurando progressivamente o acesso a essas riquezas (anteriormente inacessíveis), por meio do Sudão para os consumidores na Ásia, através do golfo da Guiné para os consumidores nos Estados Unidos, e através do Sara e no Magrebe para os consumidores na Europa continental. O aumento do número de sequestros combinadas com vários tipos de tráfico e a força crescente de proselitismo salafista, gerou um clima de insegurança, desestabilizando alguns estados do Oeste africano. Estes desenvolvimentos vão colocando em causa os equilíbrios entre irmandades tradicionais, dada a persistência de dinâmicas irredentistas e a combinação destes elementos em formas extremamente complexas.

O terrorismo nas suas diferentes formas, como tal, constitui a principal ameaça assimétrica que pesa sobre os países e sociedades da região.

Recentemente, uma série de crises marítimas tem chamado a atenção para a potencial conexão com a atividade terrorista ligada ao tráfico de armas na região, representando uma clara ameaça à segurança nacional resultante de uma ameaça marítima não tradicional. As condições instáveis «em terra» têm igualmente proporcionado um aumento considerável no número de incidentes de pirataria marítima durante as duas primeiras décadas do século XXI. Com piratas a aproveitarem-se das congestionadas rotas marítimas nas suas proximidades, a pirataria tornou-se uma atividade particularmente proeminente no golfo da Guiné5.

Tendo-se transformado num novo centro para o tráfico de drogas, o Sahel é agora uma das rotas preferenciais para as redes altamente organizadas de drogas intercontinentais, principalmente as desenvolvidas pelos cartéis colombianos. Para a introdução das drogas na Europa, os traficantes traçaram rotas clandestinas através dos países da África Ocidental e do deserto do Sahel, nomeadamente Mauritânia, Mali, Níger e Chade. As rotas de cocaína e heroína encontram-se no Sara, seguindo novas rotas através do Chade, Mali e Níger.

]]> Em suma, ambas as regiões apresentam um leque de riscos de natureza variada que afetam não só as regiões onde estão inseridas como também outros estados da região. De forma sintética podemos identificar quatro riscos com potencial significado no que respeita à segurança de abastecimento energético com origem na bacia energética do Norte de África e três que podem afetar a segurança de abastecimento energético com origem na bacia da África Ocidental.No Norte de África identificamos: i) a ascensão de setores islamistas mais radicais aos governos de algum destes países, envolvendo um endurecimento das condições contratuais de fornecimento do petróleo e do gás natural; ii) o crescimento das ações terroristas por parte de grupos afiliados, ou agindo em coordenação com a Al-Qaida, que se organizam no exterior dos países produtores de petróleo e gás natural, mas que dirigem as suas ações contra eles, incluindo contra instalações petrolíferas e de gás; iii) a ocorrência de um conflito militar em torno do Sara Ocidental, envolvendo a Argélia e Marrocos; e iv) a ocorrência de um conflito generalizado no Médio Oriente/Golfo Pérsico, que arraste decisões de solidariedade por parte de estados produtores da bacia energética do Norte de África com qualquer das partes envolvidas, ações que possam traduzir-se em embargos ou em ultimatos a países clientes para forçar alinhamentos com algum dos beligerantes.

Na bacia da África Ocidental os riscos prendem-se com a alteração repentina da legislação de enquadramento do setor, levando à revisão dos contratos, como já aconteceu por várias vezes no caso da Nigéria; o ataque e destruição de infraestruturas energéticas, como tem acontecido com frequência no delta da Nigéria; assim como com a pirataria marítima no golfo da Guiné.

PORTUGAL E OS SEUS PRINCIPAIS APROVISIONADORES DO NORTE DE ÁFRICA E DA BACIA DA ÁFRICA OCIDENTAL

Em termos de importância nos mercados petrolíferos internacionais podemos dividir a região de África em duas áreas: i) os países situados no Norte de África, pioneiros na exploração, detentores de importantes reservas e com um elevado nível de produção; ii) África Subsariana, com uma expressão ainda secundária nos mercados petrolíferos mundiais. Apesar deste posicionamento, alguns países da África Subsariana têm vindo a conquistar uma importância crescente no setor energético global (casos de Angola e Nigéria).

Desde 2010, que se assistiu a outra profunda transformação política na África do Norte e Médio Oriente. Depois de décadas de ordem política autoritária, relativamente estável, esta macrorregião foi atravessada por uma forte agitação popular, a designada «Primavera Árabe».

Assistiu-se, assim, à queda de regimes autocráticos na Tunísia, na Líbia e no Egito, e a confrontos civis prolongados na Síria, bem como a reformas políticas pacíficas em Marrocos e na Jordânia. Esta inicial «movimentação de massas» abriu as portas do poder a formações políticas alinhadas com a Irmandade Muçulmana, nalguns desses estados (como a Tunísia, Egito e Marrocos).

Mas em pouco tempo ficou claro que estados da região, como a Arábia Saudita, se opunham a esta ascensão, apadrinhada por outro estado do Conselho de Cooperação do Golfo – o Qatar. Ou seja, as revoltas árabes fizeram o campo sunita dividir-se no momento em que o Irão reforçava a sua influência geopolítica.

Todavia, o fenómeno de insegurança no Norte de África não é somente resultado da «Primavera Árabe», tem também raízes num conjunto de fatores estruturais e históricos. A eclosão de revoltas populares na Tunísia, na Líbia e no Egito tem desempenhado um papel na aceleração e ampliação de um fenómeno que era menos percetível. Com efeito, a instabilidade do contexto político foi propícia ao desenvolvimento de vários movimentos criminosos e terroristas.

]]> Mais especificamente, o aqim e outros grupos radicais têm sido capazes de se aproveitar dessa instabilidade política, alargando o seu controle sobre muitas áreas da Líbia ao Mali, simultaneamente entrando em território tunisino e reforçando posições na Argélia. A fraqueza dos mecanismos de cooperação regional no Norte de África constitui um fator agravante das ameaças de segurança.Quanto aos estados localizados na bacia energética da África Ocidental também esta área enfrenta vários fatores de instabilidade política, económica e social que afetam bastante o contexto para o investimento e desenvolvimento das respetivas atividades económicas. Com feito, a pirataria no golfo da Guiné, a par com a crescente expansão do grupo Boko Haram com claras ligações ao esi contribuem para a criminalização crescente das sociedades para a violência organizada e para a proliferação dos conflitos armados de um novo tipo, com as respetivas consequências nos planos humanitário, social, económico e ambiental.

A falta de transparência na gestão dos «assuntos públicos», a corrupção e o clientelismo das elites que detêm o poder reduziram a capacidade dos estados para assumirem as suas responsabilidades. Os problemas de governação colocam em causa os esforços de desenvolvimento social, que implicam continuidade política e uma visão de longo prazo, contribuindo para atrasar os efeitos do ajustamento estrutural, na medida em que aumentam os receios dos investidores.

Na bacia energética da África Ocidental, vários países têm vindo a ganhar importância na arena da geopolítica do petróleo graças às descobertas de novas reservas e à expansão da produção6. Dentre estes destacam-se a Nigéria, Angola, a República do Congo, a Guiné Equatorial e o Gabão.

Atualmente, «mais de metade da produção petrolífera da África Ocidental provém de campos petrolíferos localizados offshore». Estas zonas estão a evoluir com grande dinamismo graças aos desenvolvimentos tecnológicos que têm permitido às grandes international oil companies (IOC) localizar, dimensionar e explorar recursos situados no fundo do mar a profundidades cada vez maiores7. Desde há décadas que se verifica a presença das supermajors e das majors8 nesta região: Shell, Mobil, Chevron, Elf, Agip, e Texaco.

CENÁRIO ENERGÉTICO DE PORTUGAL

O cenário energético nacional atual é caracterizado por uma forte dependência externa (79,4 por cento em 2012), com uma procura energética com taxas de crescimento significativamente superiores às do crescimento do PIB, e com um sistema energético fortemente dependente de fontes primárias de origem fóssil (petróleo, gás natural e carvão). Portugal está assim perante uma reduzida diversificação da oferta energética primária, aliada à escassez de recursos próprios, que conduz a uma maior vulnerabilidade do sistema energético às flutuações dos preços internacionais, nomeadamente do preço do petróleo, exigindo esforços no sentido de aumentar a diversificação.

À semelhança do que se verifica no panorama energético mundial, em Portugal o petróleo ocupa uma posição central entre as várias fontes energéticas tendo, em 2012, representado 43,3 por cento do consumo total de energia primária.

Segundo a Direção-Geral de Energia e Geologia (dreg)9, a introdução do gás natural em 1997 contribuiu para diversificar a estrutura da oferta de energia e reduzir a dependência exterior em relação ao petróleo. Desde então, tem-se registado uma evolução positiva no mix energético, representando este combustível, em 2012, 18,4 por cento do total do consumo em energia primária.

]]> Em 2012, o contributo das energias renováveis no consumo total de energia primária foi de 20,8 por cento contra 21,4 por cento em 2011.Dado que Portugal não é produtor nem de crude, nem de gás natural, encontra-se muitíssimo dependente das importações destes dois hidrocarbonetos para satisfazer as suas necessidades internas10, enfrentando uma situação preocupante: por um lado, não possui fontes energéticas e, por outro, desperdiça ou utiliza de forma pouco eficiente os recursos energéticos. «Portugal apresenta um cenário energético que pode ser apelidado de convencional e pouco flexível: depende de forma crítica do consumo de combustíveis fósseis e o petróleo satisfaz mais de metade do consumo»11.

O setor energético nacional concentra-se à volta de empresas de grande porte e dimensão, encontrando-se estas entre as maiores de qualquer país. Em Portugal verifica-se o mesmo, destacando-se a Galp Energia, a partex Oil and Gas, a EDP e a REN.

Em relação à organização do setor petrolífero nacional12, a maior companhia portuguesa é a subsidiária da Galp Energia13– a Petrogal. Esta última controla o midstream e o downstream doméstico petrolífero em Portugal e mantém atividades de produção no Brasil e em Angola. No presente, a Galp está a passar uma fase em que deixará de ser uma petrolífera regional que operava na refinação e distribuição para apostar no upstream, ou seja, na produção.

Portugal dispõe de duas refinarias da Petrogal. Uma situada em Sines e outra no Porto, com uma capacidade de destilação de 220 mil barris por dia. O mercado a retalho também é dominado pela Petrogal no que diz respeito aos produtos refinados de petróleo e à rede de oleodutos do país.

Todavia, em relação ao petróleo Portugal confronta-se com duas fraquezas. Por um lado, com um elevado e persistente nível de intensidade energética em função do grau de desenvolvimento (PIB); por outro, a dimensão do mercado acaba por determinar a escala de atividade do operador.

O setor do gás natural tem crescido bastante nos últimos anos. Até 1997, data em que foi introduzido no País, o consumo deste hidrocarboneto era praticamente inexistente; todavia, em 2004, o consumo atingiu os 4,3 mil milhões de metros cúbicos. Tal aumento pode ser atribuído à construção da infraestrutura de importação, incluindo a rede de gasoduto que liga Portugal (através das duas ligações ao gasoduto de Espanha: Tarifa e Tuy) ao Norte de África e o terminal para a receção de gás natural liquefeito (GNL). Em relação à organização do setor é também uma subsidiária da Galp Energia quem domina – Gás de Portugal (GdP). A GdP controla diretamente a importação, o transporte e o fornecimento de gás; e, indiretamente, a distribuição através das suas participações em nove empresas de distribuição regional. A rede de distribuição de gás natural tem, neste momento, 12 348 quilómetros, dos quais 9333 quilómetros foram construídos em 2007.

Em outubro de 2003, Portugal concluiu o seu primeiro terminal de GNL em Sines. Este terminal foi dirigido pela subsidiária da Galp Energia – a Galp Atlântico – tendo sido adquirido em setembro de 2006 pela REN14, o que permitiu ao País uma maior independência no âmbito do aprovisionamento do gás. Todavia, continuamos dependentes da rede de gás natural espanhola para o transporte do gás natural para Portugal.

No setor do gás natural, Portugal deverá aproveitar no âmbito da expansão/reconversão do sistema eletroprodutor europeu, das vantagens geoestratégicas e geopolíticas do País, através da criação de um forte núcleo de cccgn, alimentado pela importação de matéria-prima alternativa aos fornecimentos da Rússia e à União Europeia (UE). Face ao que antecede e das duas áreas em análise, Portugal depende claramente, em termos de aprovisionamento energético de Angola, da Argélia e da Nigéria.

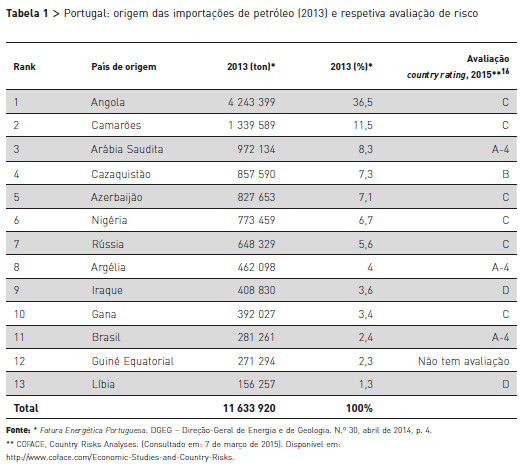

De acordo com os dados disponibilizados pela DGEG15, em 2013, a importação de petróleo bruto teve origem essencialmente nos continentes africano (65,7 por cento) e asiático (31,9 por cento). Na bacia da África Ocidental têm origem 60,4 por cento, destacando-se claramente Angola (36,5 por cento), seguida pelos Camarões (11,5 por cento) e Nigéria (6,7 por cento); e, 5,3 por cento do Norte de África, nomeadamente da Argélia (quatro por cento) e da Líbia (1,3 por cento).

]]>

Em 2013, Portugal importou de 13 países, o que demonstra a reduzida dependência de um só fornecedor de crude. As refinarias da Galp Energia encontram-se estrategicamente localizadas no litoral do País, o que lhes permite receber crudes oriundos de quase todo o mundo, diversificando a sua base de fornecedores.

Em relação ao gás natural, em 2013, a Galp Energia prosseguiu com uma política de gestão ativa das diversas fontes de aprovisionamento, incluindo o mercado spot, tendo adquirido um total de 7,1 bcm de gás natural. Destes, 46,5 por cento (3,3 bcm) provieram da Nigéria, através dos contratos estabelecidos com a Nigeria lng, foram transportados em metaneiros até ao terminal de liquefação de Sines. Enquanto 31 por cento (2,2 bcm) vieram da Argélia, através dos gasodutos Europe Maghreb Pipeline (empl), Al-Andalus e Extremadura.

Olhando para a tabela anterior, é possível avaliar, segundo o country rating, o risco dos países abastecedores de crude e de gás natural a Portugal, em 2013, oriundos das duas áreas em estudo, respetivamente.

Dos sete países abastecedores de petróleo e dos dois de gás natural a Portugal, das duas áreas em estudo, apenas um país – a Argélia – se encontra classificado como A4, ou seja, trata-se de um país em que as perspetivas políticas e económicas são fracas e em que o ambiente de negócios é volátil, podendo afetar os pagamentos e trocas das empresas. Quatro estão classificados como C, totalizando 58,1 por cento do abastecimento de petróleo a Portugal; tratando-se de países que apresentam uma evolução política e económica muito incerta e um ambiente de negócio com muitas fraquezas, com inerentes impactos nos comportamentos de trocas e de pagamentos das empresas. Finalmente, a Líbia está considerada como apresentando um elevado risco – D – dado apresentar uma situação política e económica de elevado risco e um ambiente de negócios bastante difícil, com probabilidades de impactos significativos no comportamento de trocas e de pagamentos das empresas.

PRINCIPAIS APROVISIONADORES DO NORTE DE ÁFRICA E DA BACIA DA ÁFRICA OCIDENTAL

O principal aprovisionador nacional do Norte de África é a Argélia, pois abastece 35 por cento da energia portuguesa (petróleo e gás natural).

As reservas de hidrocarbonetos descobertas até hoje estão repartidas em aproximadamente 200 campos de petróleo e de gás, dos quais 73 estão localizados na bacia de Illizi, 57 nas bacias do Sara Central, 34 nas bacias de Gadamès-Rhourde Nouss e 31 na bacia de Oued Mya; 67 por cento das reservas iniciais de petróleo e de gás natural em produção estão localizadas nas províncias de Oued Mya e Hassi Messaoud, onde se situam os dois campos gigantes de Hassi Rmel (gás) e de Hassi Messaoud (petróleo). No que respeita ao petróleo, em finais de 201317, a Argélia detinha em reservas provadas de petróleo o equivalente a 12,2 mil milhões de barris. Com as recentes descobertas de petróleo, e com planos para mais explorações através de perfurações, pensa-se que as reservas provadas de petróleo poderão aumentar nos próximos anos. A média de produção de petróleo bruto foi de 1575 mil barris/dia ao longo de 201318(-2,7 por cento que no ano anterior).

]]> O setor dos hidrocarbonetos é o pilar da sua economia, sendo responsável por cerca de 60 por cento das receitas orçamentais. O superavit comercial deve cair novamente em 2015, resultado do declínio das receitas de exportações de petróleo e gás, uma vez que estes representam 95 por cento das receitas de exportação.Após a nacionalização do gás natural e do petróleo, em 1971, a empresa estatal sonatrach passou a dominar o mercado. O seu papel hegemónico no setor passa não só pela formulação da política argelina, no que respeita ao gás e ao petróleo, mas também pela prospeção, produção, distribuição e exportação de hidrocarbonetos. Este perfil típico da Argélia, de monoprodução, mono-exportação e mono-investimento, acarreta uma grande dose de incerteza e instabilidade, já que depende, como é óbvio, das oscilações dos preços de petróleo nos mercados internacionais. A sonatrach é a maior fonte de divisas na Argélia. É também o maior consumidor de crédito externo para o investimento.

No que respeita ao gás natural a produção comercial na Argélia começou em 1961. Em finais de 2013 tinha 4,5 TMC de reservas provadas de gás natural, com um r/p de 57,3 anos19. O maior campo de gás argelino é Hassi R’Mel, descoberto em 1956, com reservas provadas de 2,4 bmc, e que representa cerca de um quarto do total da produção de gás seco da Argélia. Em 2013, a Argélia produziu 78,6 bmc de gás natural (+3,3 por cento que em 2012), sendo o nono maior produtor a nível mundial e o quarto maior entre os membros da OPEP. A Argélia consumiu 32,3 bmc de gás natural nesse ano20, e exportou via gasoduto 28 bmc de gás natural e via marítima 14,9 bmc de GNL21.

Ainda em relação ao GNL, com o início da exploração em Arzew em 1964, o país tornou-se no primeiro produtor de GNL. É ainda o quarto maior exportador de GNL, atrás da Indonésia, da Malásia e do Qatar, com 13 por cento do total mundial.

A Argélia tem permitido um aumento do investimento estrangeiro neste setor e os produtores estrangeiros de gás têm estabelecido numerosos acordos de parceria com a sonatrach, que domina a produção e a distribuição por grosso. A Sonelgaz, também estatal, controla a distribuição a retalho e existem planos para a permissão de participação estrangeira no setor do retalho do gás natural. Alguns dos operadores estrangeiros na Argélia são a bhp Billiton, a bp, a Repsol, a Statoil e a Total.

Da bacia da África Ocidental Angola e Nigéria são, sem dúvida, os dois aprovisionadores de Portugal mais importantes.

Angola é o primeiro abastecedor de petróleo ao nosso País, representando 26,5 por cento (em 2013). Diferentes avaliações das reservas provadas de petróleo de Angola apontavam, em 2013, para 12 mil milhões de barris22. A maioria dessas reservas localiza-se no offshore e uma parte significativa no deep offshore.

A produção aumentou rapidamente de 2002 até 2008, tendo experimentado uma estabilização nos anos posteriores, coincidindo com a fase mais aguda da crise económica mundial e com problemas operacionais nalguns campos. A produção é quase integralmente exportada. Em 2007, Angola tornou-se membro da OPEP. De acordo com o regime de quotas da organização a produção de Angola deveria situar-se entre os 1,52 milhões de barris por dia e os 1,66 milhões por dia.

Angola é já atualmente o maior produtor de petróleo em África, tendo ultrapassado a Nigéria, em 2009 (devido aos ataques às infraestruturas petrolíferas do delta do Níger). O petróleo representa 90 por cento das exportações de Angola e cerca de 80 por cento do seu PIB.

No que respeita ao gás natural, a produção angolana está estritamente ligada à produção de petróleo, estando em curso uma instalação de GNL para exportação.

]]> A empresa estatal Sonangol partilha com dezenas de empresas internacionais a exploração de blocos concessionados em regime de leilões, sendo no entanto operadora de um número reduzido deles e tendo-se associado à chinesa.Não obstante as limitações impostas pelo regime de quotas da OPEP – a que aderiu –, Angola deverá aumentar a sua capacidade de produção de petróleo no curto prazo devido à entrada em produção de novos projetos no offshore até 2014.

Observando quais os operadores dos novos projetos destacam-se, tendo em conta a capacidade prevista dos blocos respetivos: BP(Reino Unido), chevron (Estados Unidos), Total (França), EXXon Mobil (Estados Unidos).

NIGÉRIA

Em finais de 2013, em termos de reservas provadas de petróleo, a Nigéria dispunha de 37,1 mil milhões de barris, com um r/p de 43,8 anos. A maior parte das reservas estão localizadas ao longo do delta do Rio Níger, no Sudeste nigeriano e offshore no Bight de Benin, golfo da Guiné e Bight de Bonny. Em 2013, este país foi o maior produtor de petróleo em África, o 11.º em termos mundiais23, e é membro da OPEP desde 1971. Até há pouco tempo, o upstream do setor petrolífero estava nas mãos das majors e das supermajors: Shell (através da Shell Petroleum Development Company), que explora mais de 100 campos produtores (destacando-se o offshore ultraprofundo de Bonga), de crude e de gás natural; EXXon Mobil que, em 2005, produzia um pouco mais de 19 por cento do crude nigeriano (nas áreas de produção Yoko, Bosi e, ainda, o offshore de Ehra); a Total, responsável por cerca de dez por cento da produção (sobressaindo os campos de Amenam e, num futuro próximo, em Akpo). Cabe ainda mencionar as presenças da ChevronTexaco e da Eni e a ConocoPhilips; e, em finais de 2004, a entrada da companhia chinesa Sinopec.

Em 2005, São Tomé e Príncipe e a Nigéria estabeleceram um projeto designado «Joint Development Zone» (JDZ) para a exploração da reserva de petróleo situada na fronteira marítima entre os dois países, tendo sido acordada a constituição de uma zona conjunta de exploração e a formação de uma comissão para o efeito.

Na realidade, trata-se de uma área de sobreposição de fronteiras marítimas, cujo diferendo foi resolvido, em 21 de fevereiro de 2001, mediante um acordo que estabeleceu 60 por cento de capital para a Nigéria e 40 por cento para São Tomé e Príncipe.

A Nigéria passou parte da sua história recente por numerosos golpes militares (seis dos quais com sucesso), uma guerra civil (que teve como preço a perda de um milhão de civis), três transições para a democracia inconclusivas e violência recorrente entre diversas fações. Apesar de ter angariado mais de US$400 biliões em receitas petrolíferas desde o início dos anos 1970, a economia tem tido um mau desempenho e a maior parte dos cidadãos pouco beneficiaram.

O retorno à democracia na Nigéria, em 29 de maio de 1999, foi esperado com o fim da repressão e da corrupção do regime militar dirigido por Sami Abacha. No entanto, a nova democracia nigeriana tem sido marcada por dificuldades económicas, conflitos étnicos, religiosos e regionais. O petróleo mergulhou a Nigéria na Dutch disease, fenómeno através do qual o agravamento das rendas oriundas dos recursos naturais aumenta a taxa de câmbio, tornando as restantes indústrias de exportação não competitivas e conduzindo à desindustrialização.

]]> A economia mono-commodity nigeriana tem sido sustentável, apesar de alguns comportamentos sociais e do grande risco para a unidade nacional. A partir de 2006, intensi-ficaram-se os ataques de militantes de comunidades locais, destacando-se o medn (cada vez mais como uma organização umbrella para os grupos rebeldes no delta), contra instalações petrolíferas situadas no delta do Níger, conduzindo ao encerramento de campos petrolíferos de produção onshore e offshore. Paralelamente, o bunkering de petróleo tem acelerado o conflito e provido os grupos militantes e criminosos com fundos para a aquisição de armas. Torna-se, deste modo, fundamental encontrar uma resolução para os crescentes conflitos no delta do Níger, dado que afetam não só a Nigéria como toda a segurança regional, continental e marítima.

PORTUGAL HEDGE OUR BETS – ESTRATÉGIAS E CAMINHOS POSSÍVEIS

Pode-se afirmar que o setor da energia é estratégico para o aumento da competitividade da economia portuguesa, quer através da redução da fatura energética, quer através de medidas para a proteção do ambiente (tendo em conta as alterações climáticas), quer através do contributo para a modernização tecnológica dos agentes económicos e das empresas.

Em termos de diretrizes gerais que têm orientado a política energética de Portugal, nos últimos anos24, esta tem sido articulada no sentido de alcançar vários objetivos estratégicos, nomeadamente: i) garantir fontes de energia final a preços relativamente competitivos; ii) melhorar a eficiência energética do País (redução em 25 por cento do consumo até 2020), com o Estado como primeiro exemplo (redução de 30 por cento do consumo até 2020); iii) direcionar consumos para as fontes de energia que façam mais sentido para Portugal, quando considerada a balança de pagamentos; iv) garantir um modelo energético de racionalidade económica e incentivos aos agentes de mercado; v) reforçar a diversificação das fontes primárias de energia; vi) assegurar o cumprimento dos objetivos de redução das emissões de gases com efeito de estufa; vii) reduzir a dependência petrolífera do País, objetivo que será alcançado através do reforço da utilização de biocombustíveis, da aposta no transporte coletivo de qualidade, e o investimento nos modos ferroviário e marítimo no transporte para a Europa; viii) promover a competitividade, a transparência dos preços, o bom funcionamento e a efetiva liberalização de todos os mercados energéticos; ix) apoiar o desenvolvimento e internacionalização das empresas do setor energético (com ênfase nas tecnologias renováveis); x) a médio prazo, conseguir que Portugal tenha a mais baixa intensidade na UE; xi) mercados energéticos liberalizados, altamente competitivos.

No contexto atual, Portugal deverá ter em conta que o conceito de segurança, no âmbito internacional, confronta-se, por um lado, com a restrição potencial da oferta da OPEP e, por outro, com uma alteração radical dos atores da oferta – NOC – tendo-se de encarar a segurança energética numa dupla perspetiva: por um lado, económica, isto é, reduzir a chantagem económica dos fornecedores, por exemplo, da Argélia ou da Nigéria a Portugal; e, por outro, estratégica, ou seja, de que forma é que os países consumidores se podem proteger contra eventuais turbulências em regiões produtoras, que podem envolver restrições e disrupções de abastecimento (por exemplo, a intensificação, dos conflitos no delta do Níger). Paralelamente, no quadro europeu, vários países da UE dependem do fornecimento de gás natural da Rússia, aumentando ao mesmo tempo a dependência de origens politicamente mais instáveis. Com efeito, cerca de 76 por cento do gás consumido na Europa hoje é importado de apenas três países, sendo que 32 por cento tem origem na Rússia25. As fontes de aprovisionamento diversificar-se-ão conforme aumenta a importância do GNL. A importação por gasoduto manter-se-á predominante, mas as suas limitações obrigam a um recurso mais acelerado ao GNL. A capacidade adicional procedente da construção/ampliação de gasodutos apenas poderá cobrir parcialmente as novas necessidades de importação. O GNL poderia satisfazer outras necessidades, mediante um forte aumento da sua capacidade.

Com efeito Portugal tem hoje dois grandes desafios: por um lado, assegurar um crescimento sustentado num quadro geoeconómico regional que não asfixie a sua economia; e, por outro, ganhar maior autonomia de relacionamentos externos que permitam reforçar o poder negocial no espaço da UE.

A posição geográfica de Portugal, frequentemente avaliada como periférica, está a ser transformada na sua valia pelos seguintes processos26. Por um lado, o início das negociações para a formação de uma zona de livre troca transatlântica, envolvendo os Estados Unidos e o Canadá, e a UE (e estados da efta), abre oportunidades para o aumento das exportações europeias para os Estados Unidos/Canadá e para a eventual implantação na Europa de empresas do continente norte-americano, interessadas em vender para a Europa, África e Médio Oriente. Parceria que poderá envolver um reforço do papel dos Estados Unidos na segurança energética da Europa, através do fornecimento de shale gas à Europa, podendo Portugal intervir no fornecimento desse gás a estados europeus.

Por outro, a transformação do Atlântico Sul num nexo de bacias energéticas de importância mundial, quer na margem latino-americana, quer na margem africana, estendendo-se à costa africana do Índico, vai originar um forte crescimento das exportações de petróleo e gás natural com origem nessas bacias; por sua vez, a maior autonomia energética dos Estados Unidos, após a revolução do shale gas e do tight oil, vai libertar uma parte mais substancial dessa nova capacidade de produção de petróleo e gás natural para o abastecimento da Europa Ocidental (substituindo parcialmente os fluxos atuais vindos do espaço euro-asiático), enquanto as grandes descobertas no Mediterrâneo Oriental (em Israel, Chipre e possivelmente Grécia) podem vir a modificar a geografia do abastecimento energético da Europa de Leste. Por fim, o processo de extensão das plataformas continentais, ocorrendo neste ambiente de busca de novas fontes de minérios (mas também de recursos biológicos suscetíveis de aplicação na descoberta de novos fármacos) valoriza países com configuração arquipelágica como Portugal.

Neste contexto, Portugal deverá ponderar as cinco estratégias que a seguir se apresentam. Primeiro, construir pelo menos mais um terminal de GNL, permitindo ao País a possibilidade de diversificar o seu fornecimento. Segundo, tornar-se num potencial hub da Península Ibérica, para posterior distribuição na Europa, retirando assim partido das condições geográficas e de infraestruturas que já detém. Com efeito, hoje em dia Portugal, em conjunto com Espanha, detêm sete terminais de GNL, totalizando com a restante Europa 12 terminais. A Europa necessita de novos terminais de GNL.

]]> Terceiro, e paralelamente, Portugal tem uma plataforma geográfica ideal para armazenar gás natural, permitindo reduzir a dependência energética nacional e distribui-lo à Europa (Bélgica e Holanda já distribuem) e participar num plano estratégico integrado através do reforço de conexões internacionais com Espanha e França e assim chegar facilmente à Europa Central através da armazenagem na costa algarvia27.Quarto, através da Galp, há que continuar a aumentar a presença direta na produção de gás (upstream), similar à estratégia seguida no petróleo28; aceder a instalações de liquefação em países exportadores de gn e de regasificação na Península e desenvolvimento de centrais de ciclo combinado para colocação de gn; reforçar a contratação de gn com diversificação de origens; e penetrar no mercado espanhol. Por último, apostar na eficiência energética e nas energias renováveis, o que contribui não só para a segurança energética nacional, como está de acordo com o triângulo mágico da UE.

Para finalizar, a segurança de aprovisionamentos implica respostas não só económicas, como políticas e as políticas energéticas domésticas exercem inevitavelmente uma influência externa sobre os abastecimentos energéticos. Em relação às políticas energéticas externas, há que conjugar as abordagens multilaterais e as bilaterais. Assim, duas ideias fundamentais: por um lado, a importância de um reforço da cooperação portuguesa e da UE com o Norte de África e com a bacia da África Ocidental; e, por outro, a inclusão duma diplomacia económica orientada prioritariamente para a defesa dos interesses estratégicos do Estado no domínio da energia.

BIBLIOGRAFIA

BP Statistical Review of World Energy, bp, junho de 2014.

«Caracterização Energética Nacional». Direção-Geral de Energia e Geologia. (Consultado em: 8 de março de 2015). Disponível em: http://www.dgge.pt

«Country Risks Analyses». coface. (Consultado em: 7 de março de 2015). Disponível em: http://www.coface.com/Economic-Studies-and-Country-Risks

«2014 – World Population Data Sheet». Population Reference Bureau. (Consultado em: 20 de março de 2015). Disponível em: http:/www.prb.org

Energy in Figures – Pocket Book 2014. Comissão Europeia– Luxemburgo: Publications Office of the European Union, 2014.

]]> Fatura Energética Portuguesa, Direção-Geral de Energia e Geologia, N.º 30, abril de 2014. (Consultado em: 8 de março de 2015). Disponível em: http://www.apren.pt/fotos/newsletter/conteudos/dgeg_2014_fatura_energetica_2013_1399994103.pdf«Global Access to Oil and Gas». In Working Document of the NPC Global Oil & Gas Study. National Petroleum Council, 18 de julho de 2007. (Consultado em: 2 de fevereiro de 2015). Disponível em: http://www.npc.org/study_topic_papers/7-stg-globalaccess.pdf

Leal, Catarina Mendes, e Ribeiro, José Félix – As Ásias, a Europa e os Atlânticos – Sob o Signo da Energia- Horizonte 2030.Lisboa: Instituto da Defesa Nacional (no prelo).

Programa do XIX Governo Constitucional. Governo de Portugal. (Consultado em: 2 de fevereiro de 2015). Disponível em: http://www.portugal.gov.pt/media/130538/programa_gc19.pdf.

Pulido, João Garcia, e Fonseca, Pedro – O Petróleo e Portugal – O Mundo do Petróleo e o seu Impacto no Nosso País. Lisboa: Tribuna da História, 2004, pp. 291-292.

Raphael, Sam, e Stokes, Doug – «Energy security». In Contempory Security Studies. Oxford: Oxford University Press, 2013.

Silva, António Costa – «Devemos armazenar gás no Algarve». In Expresso, 17 de janeiro de 2009.

«The Fragile States Index». The Fund for Peace, 2014. (Consultado em: 2 de fevereiro de 2015). Disponível em: http://fsi.fundforpeace.org/rankings-2014

Data de receção: 27 de fevereiro de 2015 | Data de aprovação: 27 de abril de 2015

]]>NOTAS

1 «Energy security exists when there are energy sources large enough to meet the needs of the political community (the energy demands), which include all military, economic, and social activity. Those sources must be able to deliver such quantities of energy in a reliable and stable manner, and for the foreseeable future. As soon as these conditions are not met, there exists a problem of energy (in)security» (cf. Raphael, Sam, e Stokes, Doug – «Energy security». In Contempory Security Studies. Oxford: Oxford University Press, 2013, p. 307.

2 Um método de geração de renda que permite que os governos se auto-isolem politicamente dos seus cidadãos.

3 Cf. «The Fragile States Index». The Fund for Peace, 2014. (Consultado em: 2 de fevereiro de 2015). Disponível em: http://fsi.fundforpeace.org/rankings-2014

4 Cf. «2014 - World Population Data Sheet». Population Reference Bureau. (Consultado em: 20 de março de 2015). Disponível em: http:/www.prb.org

5 A título ilustrativo, em 2012 o golfo da Guiné foi palco de 58 incidentes de pirataria.

6 Tanto mais que a passagem do pico de produção das reservas mundiais, que segundo vários peritos já está a ocorrer, determinará um aumento de investimentos no upstream, um aumento dos preços do petróleo e uma valorização da bacia ocidental de África, dadas as suas jazidas.

7 É curioso destacar que as NOC controlam hoje em dia cerca de 80-85 por cento das reservas mundiais de petróleo e de gás, o aprovisionamento e influenciam a subida dos preços. Porém, tal como a maioria das empresas estatais elas são propensas a terem pessoal excedentário, subinvestimento, interferência política e corrupção. Asioc, que apenas controlam o restante, são mais eficientes do que as NOC em um terço na conversão de reservas em produção atual. Cf. «Global access to oil and gas». In Working Document of the NPC Global Oil & Gas Study. National Petroleum Council, 18 de julho de 2007. (Con-sultado em: 2 de fevereiro de 2015). Disponível em: http://www.npc.org/study_topic_papers/7-stg-globalaccess.pdf

8 Podemos classificar os players do mercado da seguinte forma: i) companhias petrolíferas nacionais (NOC) – trata-se de empresas detidas total ou majoritariamente pelo respetivo Estado; ii) companhias de petróleo internacionais (IOC) – trata-se de empresas petrolíferas internacionais que são maioritariamente privadas. Neste grupo podemos distinguir entre as supermajors e as majors. As primeiras, constituem um «núcleo duro» constituído pelas grandes companhias integradas verticalmente que operam na produção de petróleo bruto, dispõem da maior rede de capacidade de refinação à escala mundial, detendo as maiores redes de distribuição nas economias desenvolvidas. São grandes clientes de petróleo bruto dos produtores OPEP: EXXonMobil, Royal Dutch/Shell, BPAmoco, TotalFinaElf, ChevronTexaco e eni. Quanto às majors, correspondem a companhias que detêm uma dimensão elevada, mas que não se aproximam das supermajors, sendo exemplos Conoco-Phillips (Estados Unidos), Occidental (Estados Unidos), Unocal (Estados Unidos); iii) companhias de petróleo especializadas – companhias petrolíferas que se dedicam apenas a uma parte da cadeia do negócio do petróleo.

]]> 9 «Caracterização Energética Nacional». Direção-Geral de Energia e Geologia. (Consultado em: 8 de março de 2015). Disponível em: http://www.dgge.pt10 Em 2012, cerca de 78,4 por cento da energia primária consumida foi importada, sendo 75,2 por cento a partir de combustíveis fósseis (petróleo, gás natural e carvão), 20,8 por cento a partir de fontes renováveis, e os restantes 3,9 por cento são provenientes dos resíduos industriais e da eletricidade importada.

11 Pulido, João Garcia, e Fonseca, Pedro –O Petróleo e Portugal – O Mundo do Petróleo e o seu Impacto no Nosso País. Lisboa: Tribuna da História, 2004, pp. 291-292.

12 Há que ressalvar que em Portugal, na indústria do petróleo nacional, apenas não existe a exploração, pois a pesquisa de reservas de hidrocarbonetos ainda não permitiu detetar petróleo em quantidade que permita a sua extração em condições economicamente viáveis.

13 Detida em parte pelo Estado e por um conjunto de operadores internacionais de petróleo e de gás.

14 A REN Atlântico é proprietária do terminal de GNL, tendo-lhe sido atribuída uma concessão mediante a qual prossegue as atividades de receção, armazenamento e regaseificação de GNL, e de entrega de gás natural à rntgn. A REN Atlântico desenvolve ainda, ao abrigo da referida concessão, a carga e expedição de camiões-cisterna e navios metaneiros, assim como a construção e/ou expansão, operação e manutenção das referidas infraestruturas.

15 Fatura Energética Portuguesa. Direção-Geral de Energia e Geologia, N.º 30, abril de 2014. (Consultado em: 8 de março de 2015). Disponível em: http://www.apren.pt/fotos/newsletter/conteudos/dgeg_2014_fatura_energetica_2013_1399994103.pdf

16 O country @rating avalia até que ponto os compromissos financeiros das empresas são influenciados pela prospetiva económica, financeira e política do respetivo país. A classificação tem sete categorias de riscos – A1 a A4, B, C, D – aplicadas regularmente a 160 países.

17 Cf. BP Statistical Review of World Energy. BP, junho de 2014, p. 6.

18 Cf. Ibidem, p. 8.

]]> 19 Cf. Ibidem, p. 20.20 Cf. Ibidem, pp. 28-30.

21 Em termos de destinos de gás natural via gasoduto destacam-se a Itália (11,4 bmc), a Espanha (11,4 bmc), e outros países (2,2 bmc). Em relação aos principais importadores de GNL, no mesmo ano, temos o Brasil (0,1 bmc), França (5,3 bmc), Espanha (3,2 bmc), Turquia (3,8 bmc), Reino Unido (0,4 bmc); outros países da Eurásia (0,7 bmc); China (0,1 bmc), Índia (0,1 bmc), Japão (0,6 bmc), Coreia do Sul (0,2 bmc), e outros países da Ásia-Pacífico (0,3 bmc). Ou seja, a UE foi o principal importador em 2013 (22,2 bmc).

22 Cf. BP Statistical Review of World Energy.

23 Cf. Ibidem.

24 Cf. Programa do XIX Governo Constitucional. Governo de Portugal. (Consultado em: 2 de fevereiro de 2015). Disponível em: http://www.portugal.gov.pt/media/130538/programa_gc19.pdf.

25 Energy in Figures – Pocket Book 2014. Luxemburgo: Comissão Europeia, Publi-cations Office of the European Union, 2014.

26 Cf. Leal, Catarina Mendes, e Ribeiro, José Félix – As Ásias, a Europa e os Atlânticos – Sob o Signo da Energia – Horizonte 2030.Lisboa: Instituto da Defesa Nacional (no prelo).

27 Cf. Silva, António Costa – «Devemos armazenar gás no Algarve». In Expresso,17 de janeiro de 2009, p. 10.

28 Com efeito, a Galp tem vindo a ter uma presença crescente no upstream, por via de integração em consórcios que obtiveram concessões de prospeção e exploração de hidrocarbonetos. Atualmente, o portfólio de E&P da GALP Energia inclui cerca de 50 projetos, dispersos por oito países, em diferentes fases de exploração, desenvolvimento e produção, nomeadamente: Área core: Brasil – 29; Angola – 4; Moçambique Os projetos de maior relevância estão localizados no Brasil, em Moçambique e em Angola, estando a Galp Energia presente em duas das maiores descobertas de petróleo e gás natural realizadas na última década: no pré-sal da bacia de Santos, no Brasil, e na bacia do Rovuma, em Moçambique, respetivamente. De salientar, que o projeto na bacia do Rovuma na Área 4, conjuntamente com as descobertas no bloco adjacente na Área 1 posicionaram Moçambique como uma das áreas de maior interesse para a produção de gás natural a nível mundial. A localização perto da costa de Moçambique, em pleno Oceano Índico, que lhe confere uma vantagem competitiva na comercialização do gás natural, dado o posicionamento em relação a mercados como a Índia, a China, o Japão, a América Latina e a Europa. Assim como: área potencial: Portugal – 7; Namíbia – 3; Marrocos – 1; Timor-Leste – 1; e Uruguai – 1. A Galp assinou com a PDVSA um Memorando de Entendimento para o estudo de projetos conjuntos no setor energético, incluindo o envolvimento nos projetos Magna Carta e Mariscal Sucre, que abarcam estudos preliminares respeitantes às reservas de petróleo e gás natural, incluindo liquefação, situadas em distintas áreas do offshore deste país. A GALP Energia está assim presente nas maiores descobertas de petróleo e gás natural das últimas décadas – no campo Lula/Iracema na bacia de Santos e na Área 4 na referida bacia do Rovuma. Com base nos projetos existentes a empresa estima atingir na próxima década uma produção 10 vezes superior à atual.

]]>